Считаю, что очень нужная штука, но вопрос, как всегда, в способах реализации. А как вы относитесь к такой инициативе?

https://meduza.io/news/2021/07/08/v-shkolah-rossii-s-1-po-9-klass-budut-uchit-finansovoy-gramotnosti

https://meduza.io/news/2021/07/08/v-shkolah-rossii-s-1-po-9-klass-budut-uchit-finansovoy-gramotnosti

Meduza

В школах России с 1 по 9 класс будут учить финансовой грамотности

Центральный банк России объявил, что в новые государственные образовательные стандарты, разработанные при его участии, добавили обязательное преподавание финансовой грамотности с первого по девятый классы.

Сегодня, 10 числа, день бережливого инвестора:)

А это значит, что пора перевести 5-10% от дохода (можно и больше, кому сколько по силам в текущей ситуации) в сбережения!

А если у вас уже есть резервный капитал (достаточный для проживания без дохода для вас и ваших подопечных в течение 3-6 месяцев), то можно начинать инвестировать.

Еще часть отложите на своё образование, часть отдайте другим🙌🏻

А это значит, что пора перевести 5-10% от дохода (можно и больше, кому сколько по силам в текущей ситуации) в сбережения!

А если у вас уже есть резервный капитал (достаточный для проживания без дохода для вас и ваших подопечных в течение 3-6 месяцев), то можно начинать инвестировать.

Еще часть отложите на своё образование, часть отдайте другим🙌🏻

Forwarded from Кубышка | Евгений Марченко

Вычет по ИИС стал еще доступнее

Все больше граждан нашей страны становятся обладателями ИИС. Открывают на всех родственников, чтобы получить от государства инвестиционный вычет типа А в размере 13% от внесенной за год на ИИС денежных средств (но не более 52 тыс. рублей, при условии уплаченного на эту сумму НДФЛ).

Считаю, что данная инициатива полезная, и, при наличии свободных денежных средств, ею необходимо обязательно воспользоваться. Тем более, что с мая текущего года уже действует упрощенный порядок получение инвестиционного вычета. Правда, пока только ВТБ в полном объеме и своевременно может исполнить свои обязанности в соответствии с новым порядком. То есть, если ИИС открыт в ВТБ, прямо сейчас вы можете подать заявление на вычет по упрощенной форме. Но, к 2022 году остальные брокеры планируют также присоединиться к данной программе.

Теперь можно не заполнять налоговую декларацию и не собирать документы. Налоговая инспекция теперь будет самостоятельно формировать заявление на вычет в Личном кабинете налогоплательщика и оповестит вас. А с вашей стороны нужно будет его только согласовать и отправить. Благодаря автоматизации, срок проверки сократится до 1 месяца, а срок возврата денег до 15 дней. Старая схема подачи заявления будет также активна, и вы можете самостоятельно заполнять декларацию 3-НДФЛ.

⠀

Прелесть ИИС еще в том, что он может быть полезен, в том числе, даже не квалифицированным инвесторам. Например, за 4 последних года, если бы инвестор вносил ежегодно по 400 тыс.руб., приобретал на всю сумму один из надежных инструментов фондового рынка РФ – облигации ОФЗ и получал инвестиционные вычеты, то результат показал бы среднегодовую доходность в 12%, что гораздо лучше доходности от банковского депозита.

Для сравнения, за тот же период, при использовании более рискованного инструмента, например, индекса МосБиржи, который вырос в 2 раза, можно было получить среднегодовую доходность в размере 19,1% (без учета вычетов).

Кубышка | Финансы

Все больше граждан нашей страны становятся обладателями ИИС. Открывают на всех родственников, чтобы получить от государства инвестиционный вычет типа А в размере 13% от внесенной за год на ИИС денежных средств (но не более 52 тыс. рублей, при условии уплаченного на эту сумму НДФЛ).

Считаю, что данная инициатива полезная, и, при наличии свободных денежных средств, ею необходимо обязательно воспользоваться. Тем более, что с мая текущего года уже действует упрощенный порядок получение инвестиционного вычета. Правда, пока только ВТБ в полном объеме и своевременно может исполнить свои обязанности в соответствии с новым порядком. То есть, если ИИС открыт в ВТБ, прямо сейчас вы можете подать заявление на вычет по упрощенной форме. Но, к 2022 году остальные брокеры планируют также присоединиться к данной программе.

Теперь можно не заполнять налоговую декларацию и не собирать документы. Налоговая инспекция теперь будет самостоятельно формировать заявление на вычет в Личном кабинете налогоплательщика и оповестит вас. А с вашей стороны нужно будет его только согласовать и отправить. Благодаря автоматизации, срок проверки сократится до 1 месяца, а срок возврата денег до 15 дней. Старая схема подачи заявления будет также активна, и вы можете самостоятельно заполнять декларацию 3-НДФЛ.

⠀

Прелесть ИИС еще в том, что он может быть полезен, в том числе, даже не квалифицированным инвесторам. Например, за 4 последних года, если бы инвестор вносил ежегодно по 400 тыс.руб., приобретал на всю сумму один из надежных инструментов фондового рынка РФ – облигации ОФЗ и получал инвестиционные вычеты, то результат показал бы среднегодовую доходность в 12%, что гораздо лучше доходности от банковского депозита.

Для сравнения, за тот же период, при использовании более рискованного инструмента, например, индекса МосБиржи, который вырос в 2 раза, можно было получить среднегодовую доходность в размере 19,1% (без учета вычетов).

Кубышка | Финансы

{kind=link}

Бережливые инвестиции

#отзыв_на_консультацию Дорогие подписчики и подписчицы канала AAFinance! Хочу рассказать вам о том, как я открыла ИИС, а заодно поделиться отзывом об инвест-девичнике, который Алёна организовала в октябре. Я интересуюсь вопросами личных финансов 2,5 года.…

#отзыв_на_консультацию

Продолжение отзыва на консультацию по ИИС и подбора облигаций в портфель от подписчицы:

UPD Июль 2021:

В течение полутора лет я пользовалась ИИС, хочу поделиться финансовыми итогами. В марте 2020 с помощью Алёны я выбрала пакет облигаций на весь объём счёта (405 тыс. ₽), затем моя тактика была проста: на купоны по облигациям я приобретала акции. За 1 год 3 месяца (15 месяцев) объём ИИС вырос до 443,5 тыс. ₽. Иными словами, доходность за этот период составила 9,5% (за счёт покупки и роста стоимости акций).

В конце июня 2021 я закрыла счёт в связи с решением о крупной покупке. Если бы я продолжала его вести, я могла бы оформить налоговый вычет и получить дополнительно 52 тыс.₽ от государства. Благодаря консультациям с Алёной я знаю, как самостоятельно действовать в следующий раз, когда я захочу открыть ИИС. Главное же – теперь инвестирование не представляется мне чем-то страшным и далёким: наоборот, я приобрела практические навыки и знания о фондовом рынке, позволяющие мне понимать и использовать свои финансовые возможности. Благодарю Алёну за поддержку и готовность отвечать на вопросы!

P.S. Мой брокер ВТБ, никаких нареканий к ним за полтора года не возникло, управлять ИИС очень удобно в приложении. Важное замечание: на закрытие счёта нужно закладывать 3,5 недели – после продажи всех ценных бумаг подать заявление на возврат средств можно через три рабочих дня, затем ожидать перехода денег необходимо до 15 рабочих дней.

Продолжение отзыва на консультацию по ИИС и подбора облигаций в портфель от подписчицы:

UPD Июль 2021:

В течение полутора лет я пользовалась ИИС, хочу поделиться финансовыми итогами. В марте 2020 с помощью Алёны я выбрала пакет облигаций на весь объём счёта (405 тыс. ₽), затем моя тактика была проста: на купоны по облигациям я приобретала акции. За 1 год 3 месяца (15 месяцев) объём ИИС вырос до 443,5 тыс. ₽. Иными словами, доходность за этот период составила 9,5% (за счёт покупки и роста стоимости акций).

В конце июня 2021 я закрыла счёт в связи с решением о крупной покупке. Если бы я продолжала его вести, я могла бы оформить налоговый вычет и получить дополнительно 52 тыс.₽ от государства. Благодаря консультациям с Алёной я знаю, как самостоятельно действовать в следующий раз, когда я захочу открыть ИИС. Главное же – теперь инвестирование не представляется мне чем-то страшным и далёким: наоборот, я приобрела практические навыки и знания о фондовом рынке, позволяющие мне понимать и использовать свои финансовые возможности. Благодарю Алёну за поддержку и готовность отвечать на вопросы!

P.S. Мой брокер ВТБ, никаких нареканий к ним за полтора года не возникло, управлять ИИС очень удобно в приложении. Важное замечание: на закрытие счёта нужно закладывать 3,5 недели – после продажи всех ценных бумаг подать заявление на возврат средств можно через три рабочих дня, затем ожидать перехода денег необходимо до 15 рабочих дней.

Россияне оценили минимальный доход для домохозяйства в 60,9 тысячи рублей в месяц. Такую сумму респонденты сочли достаточной для того, чтобы «сводить концы с концами».

При этом половина семей (51,2%) сообщили, что не могут справиться с неожиданными тратами, такими как расходы на срочный ремонт жилья или замену предметов длительного пользования, срочные медицинские услуги (в 2018 году — 52,9%).

Подробнее на РБК:

https://www.rbc.ru/economics/14/07/2021/60ed95119a794760d7c93081

При этом половина семей (51,2%) сообщили, что не могут справиться с неожиданными тратами, такими как расходы на срочный ремонт жилья или замену предметов длительного пользования, срочные медицинские услуги (в 2018 году — 52,9%).

Подробнее на РБК:

https://www.rbc.ru/economics/14/07/2021/60ed95119a794760d7c93081

РБК

Российские семьи в пандемию оценили доход для сведения концов с концами

Российским домохозяйствам, чтобы свести концы с концами, нужно хотя бы 61 тыс. руб. — на 2,5 тыс. больше, чем два года назад, подсчитал Росстат на основе масштабного опроса. Без финансовых

Сегодня вечером вебинар по ИИС

Друзья, всем привет,

сегодня вечером в 19:30 вместе с автором проекта «Сберкнижка» Александром Мишиным проводим вебинар про ИИС.

Обсудим следующие вопросы:

• Что такое ИИС?

• Как получить до 52 тысячи рублей от государства?

• Как выбрать брокера? Критерии надежности.

• Как завести деньги на ИИС?

• Что делать с ИИС через 3 года, закрывать или нет? Можно ли возвращать налог на 4-5 годы?

• Действует ли Льгота на долгосрочное владение ценными бумагами на ИИС?

Во время вебинара мы разыграем два подарка:

1. Книгу Бенджамина Грэма «Разумный инвестор».

2. Бесплатный доступ к сервису Analytica на 3 месяца.

Регистрация по ссылке: https://emishin.me/webinar_reg_20210715/#form

Вопросы можно оставить в форме: https://forms.gle/WxQwfv8txsXP5Hkb9

До встречи сегодня вечером!

Друзья, всем привет,

сегодня вечером в 19:30 вместе с автором проекта «Сберкнижка» Александром Мишиным проводим вебинар про ИИС.

Обсудим следующие вопросы:

• Что такое ИИС?

• Как получить до 52 тысячи рублей от государства?

• Как выбрать брокера? Критерии надежности.

• Как завести деньги на ИИС?

• Что делать с ИИС через 3 года, закрывать или нет? Можно ли возвращать налог на 4-5 годы?

• Действует ли Льгота на долгосрочное владение ценными бумагами на ИИС?

Во время вебинара мы разыграем два подарка:

1. Книгу Бенджамина Грэма «Разумный инвестор».

2. Бесплатный доступ к сервису Analytica на 3 месяца.

Регистрация по ссылке: https://emishin.me/webinar_reg_20210715/#form

Вопросы можно оставить в форме: https://forms.gle/WxQwfv8txsXP5Hkb9

До встречи сегодня вечером!

web.telegram.org

Telegram Web

Telegram is a cloud-based mobile and desktop messaging app with a focus on security and speed.

Forwarded from Александр Мишин

Вебинар по ИИС. Начинаем через 5 минут.

Внезапно оказалось, что в моей вебинарной комнате лимит не 100, а 500 участников.

Места есть, поэтому можно зайти просто по ссылке, без регистрации - https://us02web.zoom.us/j/83674882221?pwd=Z25MUGEvRUQrK1pwb0hXaTZKTWZqZz09

Внезапно оказалось, что в моей вебинарной комнате лимит не 100, а 500 участников.

Места есть, поэтому можно зайти просто по ссылке, без регистрации - https://us02web.zoom.us/j/83674882221?pwd=Z25MUGEvRUQrK1pwb0hXaTZKTWZqZz09

#внеклассные_заметки

Вчера очень весело прошел вебинар про ИИС, слушатели задавали интересные вопросы, мой кот периодически выступал третьим спикером. Запись скоро будет выложена на канал, а пока хочу поделиться интересной прочитанной мыслью.

В книге The Personal MBA Джош Кауфман (Josh Kaufman) пишет: важно каждый месяц выделять средства (5-10%) на «личные исследования и разработки» (Personal R&D, аналогично отделу R&D в компаниях), то есть тратить деньги на книги, обучение, курсы, тренинги и так далее.

Это даже более важно, чем откладывать деньги на сбережения, пишет автор (!). Потому что у нас есть лимит того, что мы можем сберегать, но нет лимита того, сколько мы можем зарабатывать.

Как же мне стало хорошо от этой мысли:) Это не «опять оставила половину своего царства в книжном», а «я сделала значительные инвестиции в личные исследования и разработки».

Звучит!

Вчера очень весело прошел вебинар про ИИС, слушатели задавали интересные вопросы, мой кот периодически выступал третьим спикером. Запись скоро будет выложена на канал, а пока хочу поделиться интересной прочитанной мыслью.

В книге The Personal MBA Джош Кауфман (Josh Kaufman) пишет: важно каждый месяц выделять средства (5-10%) на «личные исследования и разработки» (Personal R&D, аналогично отделу R&D в компаниях), то есть тратить деньги на книги, обучение, курсы, тренинги и так далее.

Это даже более важно, чем откладывать деньги на сбережения, пишет автор (!). Потому что у нас есть лимит того, что мы можем сберегать, но нет лимита того, сколько мы можем зарабатывать.

Как же мне стало хорошо от этой мысли:) Это не «опять оставила половину своего царства в книжном», а «я сделала значительные инвестиции в личные исследования и разработки».

Звучит!

Forwarded from Сам ты инвестор!

Сложно переоценить популярность среди инвесторов индивидуальных инвестиционных счетов. По итогам июня количество таких счетов превысило 4 млн.

Аналитик «БКС Мир инвестиций» Василий Карпунин разбирает три инвестиционные стратегии, которые подходят частным инвесторам, открывшим ИИС 💼

Аналитик «БКС Мир инвестиций» Василий Карпунин разбирает три инвестиционные стратегии, которые подходят частным инвесторам, открывшим ИИС 💼

Forwarded from Александр Мишин

Запись вебинара по ИИС.

Привет,

Выкладываю запись вебинара по открытию и работе с ИИС, который мы провели на прошлой неделе.

Вебинар проводили вместе с Алёной Нефёдовой. Алёна доцент Высшей школы экономики, занимается исследованиями и преподает экономическую социологию. Также она ведет авторский телеграм канал Бережливые инвестиции.

На вебинаре обсудили все вопросы касающиеся ИИС: как открывать; как получить 52 тысяч рублей вычета; какой тип использовать если вы ИП, какой если получаете зарплату; что происходит на 4-5 годы, нужно ли закрывать счет и т.д.

А также ответили более чем на 50 дополнительных вопросов слушателей. Например:

«Можно открыть несколько ИИС в разных банках?»

«После 3 лет можно ли выводить часть денег с ИИС?»

«Распространяется ли на иис лдв? Льгота на долгосрочное владение»

«ИИС подходит для ИП?»

И т.д.

Собственно запись - https://youtu.be/FaaCNmnXGI4

Привет,

Выкладываю запись вебинара по открытию и работе с ИИС, который мы провели на прошлой неделе.

Вебинар проводили вместе с Алёной Нефёдовой. Алёна доцент Высшей школы экономики, занимается исследованиями и преподает экономическую социологию. Также она ведет авторский телеграм канал Бережливые инвестиции.

На вебинаре обсудили все вопросы касающиеся ИИС: как открывать; как получить 52 тысяч рублей вычета; какой тип использовать если вы ИП, какой если получаете зарплату; что происходит на 4-5 годы, нужно ли закрывать счет и т.д.

А также ответили более чем на 50 дополнительных вопросов слушателей. Например:

«Можно открыть несколько ИИС в разных банках?»

«После 3 лет можно ли выводить часть денег с ИИС?»

«Распространяется ли на иис лдв? Льгота на долгосрочное владение»

«ИИС подходит для ИП?»

И т.д.

Собственно запись - https://youtu.be/FaaCNmnXGI4

В Россию пришло сразу несколько сервисов, предоставляющих автомобили "по подписке" (лизинг для физических лиц), например, Европлан, The Mashina и другие. Также в аренду сдают машины сами производители, например Skoda, Volvo и даже родной УАЗ.

Идея подобных сервисов состоит в том, что клиент вносит фиксированный ежемесячный платеж и пользуется машиной как собственной.

Плюсы в том, что не нужно ставить машину учет в ГИБДД, оплачивать транспортный налог и страхование ОСАГО и каско; не нужно также тратиться на прохождение ТО и внеплановый ремонт: если случится что-то внештатное, машину отремонтируют по гарантии или по страховке. Среди минусов: тарифы дорогостоящие, штрафы присылаются как для юридического лица (они ощутимо выше).

Такое решение, на мой взгляд, может быть полезно в некоторых жизненных ситуациях и найдет своего покупателя.

Если у кого-то был опыт пользования такой услугой, поделитесь, пожалуйста, своими впечатлениями в комментариях.

Идея подобных сервисов состоит в том, что клиент вносит фиксированный ежемесячный платеж и пользуется машиной как собственной.

Плюсы в том, что не нужно ставить машину учет в ГИБДД, оплачивать транспортный налог и страхование ОСАГО и каско; не нужно также тратиться на прохождение ТО и внеплановый ремонт: если случится что-то внештатное, машину отремонтируют по гарантии или по страховке. Среди минусов: тарифы дорогостоящие, штрафы присылаются как для юридического лица (они ощутимо выше).

Такое решение, на мой взгляд, может быть полезно в некоторых жизненных ситуациях и найдет своего покупателя.

Если у кого-то был опыт пользования такой услугой, поделитесь, пожалуйста, своими впечатлениями в комментариях.

europlan.ru

Автомобили по подписке для физических лиц от Европлана

Программа подписки на автомобили для физических лиц

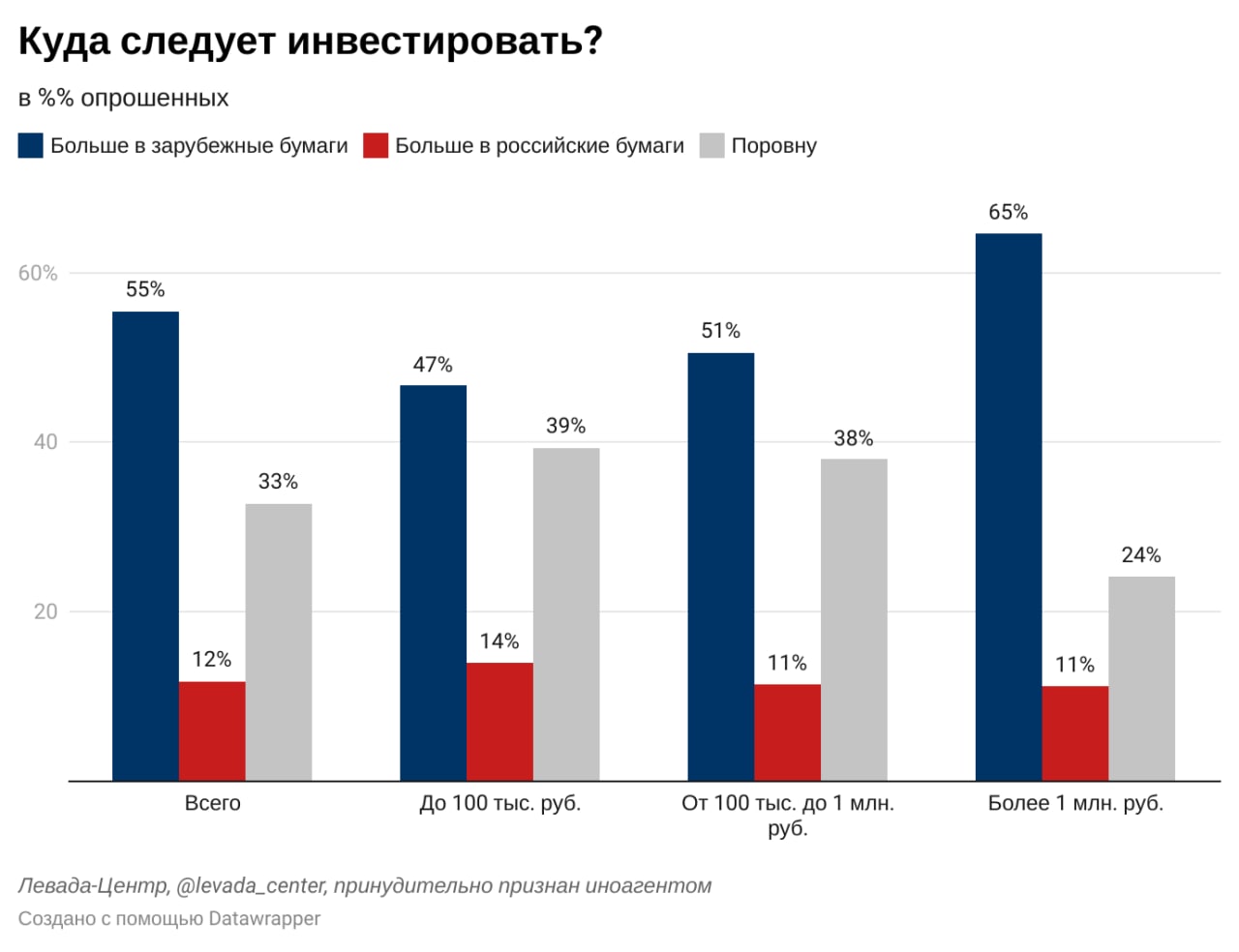

Forwarded from Опросы показывают обратное

Инвесторы в России: выбор активов и настроения инвесторов

На основе данных исследований Левада-Центра и экспертного анализа представителей ведущих российских брокеров-членов НАУФОР. По сравнению с мартом 2021 года изменения коснулись настроений опрошенных инвесторов: 57% инвесторов ждут улучшения собственного материального положения в ближайший год (в марте – 61%). 55% опрошенных респондентов считают, что нужно в первую очередь инвестировать в зарубежные бумаги.

Подробнее

На основе данных исследований Левада-Центра и экспертного анализа представителей ведущих российских брокеров-членов НАУФОР. По сравнению с мартом 2021 года изменения коснулись настроений опрошенных инвесторов: 57% инвесторов ждут улучшения собственного материального положения в ближайший год (в марте – 61%). 55% опрошенных респондентов считают, что нужно в первую очередь инвестировать в зарубежные бумаги.

Подробнее

{kind=link}

Очень адекватный и разумный набор правил для тех, кто только начинает задумываться об инвестициях.

Предлагаю обратить особое внимание на шаг номер 3: "Сначала накопить финансовую подушку безопасности". Судя по моему опыту, люди его часто пропускают и сразу начинают инвестировать, что приводит к тому, что потом инвестированные деньги в срочном порядке приходится вынимать для срочных нужд. Это, в свою очередь, часто приводит к ненужным и бессмысленным потерям как денег, так и бесценных времени и нервов.

https://quote.rbc.ru/news/article/60f84b499a794700bae1295d?from=column_14

Предлагаю обратить особое внимание на шаг номер 3: "Сначала накопить финансовую подушку безопасности". Судя по моему опыту, люди его часто пропускают и сразу начинают инвестировать, что приводит к тому, что потом инвестированные деньги в срочном порядке приходится вынимать для срочных нужд. Это, в свою очередь, часто приводит к ненужным и бессмысленным потерям как денег, так и бесценных времени и нервов.

https://quote.rbc.ru/news/article/60f84b499a794700bae1295d?from=column_14

РБК

Как подготовить финансы к инвестициям: 7 шагов для начинающих

РБК Инвестиции :: Как подготовить финансы к инвестициям: 7 шагов для начинающих :: Новости

Ура, пятница!

Раньше (в подростковом возрасте) вообще не понимала, почему люди так радуются окончанию рабочей недели. Теперь очень даже понимаю 🤦🏼♀️.

В тему пятничного вечера познакомимся с забавным индексом: индексом свидания.

Если кратко, он характеризует, насколько дорого сходить паре куда-то вовне (такси, пара билетов в кино, затраты на еду и напитки в ресторане).

Дороже всего в 2019 году было встречаться в Цюрихе, дешевле всего – в Каире (из 41 обследованных стран).

Москва находилась на 37 строчке. Там свидание обошлось бы в 70.6$.

В целом индекс можно использовать для понимания стоимости жизни в городе.

Всем хорошей пятницы, друзья!)

Источник картинки: Тинькофф.

Данные рейтинга в 2019 году: https://www.statista.com/statistics/426542/the-cheap-date-index-in-selected-cities/

Раньше (в подростковом возрасте) вообще не понимала, почему люди так радуются окончанию рабочей недели. Теперь очень даже понимаю 🤦🏼♀️.

В тему пятничного вечера познакомимся с забавным индексом: индексом свидания.

Если кратко, он характеризует, насколько дорого сходить паре куда-то вовне (такси, пара билетов в кино, затраты на еду и напитки в ресторане).

Дороже всего в 2019 году было встречаться в Цюрихе, дешевле всего – в Каире (из 41 обследованных стран).

Москва находилась на 37 строчке. Там свидание обошлось бы в 70.6$.

В целом индекс можно использовать для понимания стоимости жизни в городе.

Всем хорошей пятницы, друзья!)

Источник картинки: Тинькофф.

Данные рейтинга в 2019 году: https://www.statista.com/statistics/426542/the-cheap-date-index-in-selected-cities/

Когда читаю подобное, всегда хочется плакать: https://meduza.io/feature/2021/07/26/v-rossii-ruhnula-finansovaya-piramida-finiko-lyudi-vlozhili-v-nee-milliony-esli-ne-milliardy-rubley-a-teper-nadeyutsya-vernut-ih-s-pomoschyu-kollektivnoy-meditatsii

Meduza

В России рухнула финансовая пирамида Finiko. Люди вложили в нее миллионы (если не миллиарды) рублей, а теперь надеются вернуть…

Компания Finiko из Казани с 2019 года привлекала деньги россиян, обещая доходность 20–30% в месяц, но в июле 2021-го перестала выплачивать деньги вкладчикам. Незадолго до этого Центробанк предупредил: Finiko «имеет признаки финансовой пирамиды».

Forwarded from Фининди | Александр Елисеев

Изменения в ИИС, тестирование неквалифицированных инвесторов, американские ETF

Вчера представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

Об ИИС

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

2. Бюджет на вычеты - не резиновый! Слишком много вас понаоткрывало ИИС'ов уже, иностранные акции покупаете на него. Говорим с Минфином о возможном будущем ограничении выдачи вычетов ИИС по сделкам с иностранными бумагами.

3. Минфин думает о том, что делать с ИИС'ами, в том числе с ИИС третьего типа - ждите новостей.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС'ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

О тестировании

1. Тестирование неквал. инвесторов начнётся даже не с 1 октября, а постепенно с 1 сентября. Постепенно. А с 1 октября - будет обязательным при допуске к некоторым штукам.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

3. Вопросов будет минимум 7: три из них - для определения, кто вы есть такой (ответы не влияют на допуск), ещё четыре - на знание инструмента. Каждый брокер на усмотрение может добавлять вопросы, но вообще хватит и семи.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

6. Тест - не преграда.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

8. Брокер вправе снять с вас статус квала, если видит, что вы - дно. Не обязан (да это и не в его интересах), но право такое имеет.

9. Иностранные неспонсируемые ETF - через тест или квалам. Облигации если они ниже ААА (т.е., все кроме ОФЗ) - через тест или квалам.

Об иностранных ETF

1. Неспонсируемый листинг в том виде, в котором мы его разрешили - безопасен.

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

Разное

1. Знаем, что есть дисбаланс - у вкладов есть "льготный безналоговый миллион", а у облигаций - нет. Ничего с этим делать не планируем.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

Вчера представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

Об ИИС

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

2. Бюджет на вычеты - не резиновый! Слишком много вас понаоткрывало ИИС'ов уже, иностранные акции покупаете на него. Говорим с Минфином о возможном будущем ограничении выдачи вычетов ИИС по сделкам с иностранными бумагами.

3. Минфин думает о том, что делать с ИИС'ами, в том числе с ИИС третьего типа - ждите новостей.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС'ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

О тестировании

1. Тестирование неквал. инвесторов начнётся даже не с 1 октября, а постепенно с 1 сентября. Постепенно. А с 1 октября - будет обязательным при допуске к некоторым штукам.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

3. Вопросов будет минимум 7: три из них - для определения, кто вы есть такой (ответы не влияют на допуск), ещё четыре - на знание инструмента. Каждый брокер на усмотрение может добавлять вопросы, но вообще хватит и семи.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

6. Тест - не преграда.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

8. Брокер вправе снять с вас статус квала, если видит, что вы - дно. Не обязан (да это и не в его интересах), но право такое имеет.

9. Иностранные неспонсируемые ETF - через тест или квалам. Облигации если они ниже ААА (т.е., все кроме ОФЗ) - через тест или квалам.

Об иностранных ETF

1. Неспонсируемый листинг в том виде, в котором мы его разрешили - безопасен.

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

Разное

1. Знаем, что есть дисбаланс - у вкладов есть "льготный безналоговый миллион", а у облигаций - нет. Ничего с этим делать не планируем.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

Правило финансового этикета.

Деньги любят скорость, поэтому старайтесь отдавать долги как можно скорее.

Даже если речь идет о чашке кофе, которую оплатил вам взаймы коллега, потому что вы были в тот момент без кошелька.

Старайтесь сразу же, очень оперативно, отдавать деньги обратно. Это же касается и банковских переводов, оплаты выставленных счетов и т.п. Чем скорее, тем лучше для вашего финансового здоровья и кармы.

Берегите друг друга.

Деньги любят скорость, поэтому старайтесь отдавать долги как можно скорее.

Даже если речь идет о чашке кофе, которую оплатил вам взаймы коллега, потому что вы были в тот момент без кошелька.

Старайтесь сразу же, очень оперативно, отдавать деньги обратно. Это же касается и банковских переводов, оплаты выставленных счетов и т.п. Чем скорее, тем лучше для вашего финансового здоровья и кармы.

Берегите друг друга.

Что там по вкладам?

Ставка годовых депозитов в ТОП-30 банках сейчас варьируется то 5,5% до 7% (наблюдается небольшой рост в след за ростом ключевой ставки).

Депозит не позволяет полностью защитить деньги от инфляции, но лучше так, чем совсем ничего не делать.

Кроме того, вместо вкладов предлагаю рассмотреть вариант облигаций, когда-то давно записывала видео с инструкцией, как это сделать: https://www.youtube.com/watch?v=ag_deSWm6qw.

Ставка годовых депозитов в ТОП-30 банках сейчас варьируется то 5,5% до 7% (наблюдается небольшой рост в след за ростом ключевой ставки).

Депозит не позволяет полностью защитить деньги от инфляции, но лучше так, чем совсем ничего не делать.

Кроме того, вместо вкладов предлагаю рассмотреть вариант облигаций, когда-то давно записывала видео с инструкцией, как это сделать: https://www.youtube.com/watch?v=ag_deSWm6qw.

YouTube

Как перейти от вкладов к облигациям?

Запись вебинара AA Finance для начинающих консервативных инвесторов от 2 апреля.

Обсудили вопросы:

— Что делать со вкладами после введения новых налогов? Плюсы и минусы.

— Что такое облигации? Плюсы и минусы.

— Примеры банковских облигаций и как их приобретать?…

Обсудили вопросы:

— Что делать со вкладами после введения новых налогов? Плюсы и минусы.

— Что такое облигации? Плюсы и минусы.

— Примеры банковских облигаций и как их приобретать?…

Сколько получает ректор российского вуза?

По долгу службы считала средние зарплаты (годовые доходы) ректоров. Оказалось, что в среднем ректор в России получает от 3,3 до 6,2 млн рублей годового официального дохода (за исключением известного выброса – самого богатого ректора в мире, живущего в Санкт-Петербурге (подсказка); называть имя не буду, лучше погуглите).

Грустнее всего быть ректором сельскохозяйственного вуза, веселее возглавлять тот университет, который подчиняется Минобрнауки. Минимум ректор может получать 942 тысячи в год, среди максимальных значений встречаются 40 и 47 млн рублей.

Не буду говорить, что не раз в выборке были случаи, когда супруг(а) зарабатывала в разы больше, и имел(а) намного больше активов, чем сам ректор, но, как говорится, это уже совсем другая история.

Источник: подсчитано автором (и его коллегой) на основе открытых данных, опубликованных на сайтах министерств.

По долгу службы считала средние зарплаты (годовые доходы) ректоров. Оказалось, что в среднем ректор в России получает от 3,3 до 6,2 млн рублей годового официального дохода (за исключением известного выброса – самого богатого ректора в мире, живущего в Санкт-Петербурге (подсказка); называть имя не буду, лучше погуглите).

Грустнее всего быть ректором сельскохозяйственного вуза, веселее возглавлять тот университет, который подчиняется Минобрнауки. Минимум ректор может получать 942 тысячи в год, среди максимальных значений встречаются 40 и 47 млн рублей.

Не буду говорить, что не раз в выборке были случаи, когда супруг(а) зарабатывала в разы больше, и имел(а) намного больше активов, чем сам ректор, но, как говорится, это уже совсем другая история.

Источник: подсчитано автором (и его коллегой) на основе открытых данных, опубликованных на сайтах министерств.

Сложности непрофессионального инвестора:

1. Нет времени разбираться с брокерскими отчётами. Порой складывается ощущение, что эти отчеты специально так делаются для того, чтобы их было трудно понимать.

2. Нет времени глубоко анализировать каждому эмитенту.

Раздражает рекомендация вести табличку в эксель по каждому эмитенту ежеквартально, «ведь это несложно». Алле, там столько показателей!

3. Трудно разбираться в особенностях инструментов, в их специфике.

Для каждого из них есть свой профиль риска и доходности, особенности применения, ограничения, налоговые режимы и так далее.

4. Страшно принимать решение о покупке/продаже.

Чаще всего бывает страшно от незнания (пункты 1-3).

Все это, конечно, верно. С другой стороны, еще больше рисков в ситуации, когда вы этого ничего не делаете.

Волшебных рецептов, увы, нет, остается только пробовать, ошибаться, учиться и идти дальше.

1. Нет времени разбираться с брокерскими отчётами. Порой складывается ощущение, что эти отчеты специально так делаются для того, чтобы их было трудно понимать.

2. Нет времени глубоко анализировать каждому эмитенту.

Раздражает рекомендация вести табличку в эксель по каждому эмитенту ежеквартально, «ведь это несложно». Алле, там столько показателей!

3. Трудно разбираться в особенностях инструментов, в их специфике.

Для каждого из них есть свой профиль риска и доходности, особенности применения, ограничения, налоговые режимы и так далее.

4. Страшно принимать решение о покупке/продаже.

Чаще всего бывает страшно от незнания (пункты 1-3).

Все это, конечно, верно. С другой стороны, еще больше рисков в ситуации, когда вы этого ничего не делаете.

Волшебных рецептов, увы, нет, остается только пробовать, ошибаться, учиться и идти дальше.