Три причины, по которым UBS считает, что S&P 500 может достичь отметки 5000 пунктов

По данным UBS, индекс S&P 500 вырос на 20% с начала года и уже достиг своего седьмого положительного месяца подряд, однако общий рост индекса еще далек от завершения.

Марк Хафеле, главный инвестиционный директор UBS по управлению глобальным капиталом, сообщил в записке для клиентов, что к концу 2022 года индекс S&P 500 должен вырасти до 5000 пунктов (что на 10% больше текущих уровней).

В записке UBS приводится три причины для продолжения бычьего рынка.

1. Сильный корпоративный репортинг

Корпоративная Америка завершает сезон отчетности за второй квартал и результаты в значительной степени превзошли ожидания аналитиков и стратегов Уолл-стрит.

Такие результаты привели к более высоким ожиданиям в отношении будущих кварталов. Это означает, что P/E — ключевой мультипликатор оценки акций — больше не выглядит таким привлекательным, как в начале этого года.

Кроме того, высокие корпоративные прибыли означают, что фондовый рынок твердо стоит на ногах, чтобы сделать еще один шаг вперед, согласно UBS.

«Прибыли компаний сейчас почти на 30% выше, чем перед пандемией, что объясняет факт, почему акции так хорошо себя чувствуют. Есть веские причины ожидать продолжения роста в будущем», — сказал Хефеле.

В числе причин для оптимизма он называет сильные балансы домохозяйств и низкие процентные платежи, что должно привести к росту потребительского сектора в США.

2. Поддержка со стороны ФРС

В прошлую пятницу председатель Федеральной резервной системы Джером Пауэлл заявил, что центральный банк, вероятно, начнет сокращать покупки активов к концу года. Но он подчеркнул, что замедление этих покупок не следует рассматривать как сигнал повышения ставок.

Эта осторожность означает, что ФРС может удерживать ставки на исторически низких уровнях до 2022 года, что должно хорошо сказаться на акциях и других финансовых рынках.

«Постепенный подход ФРС согласуется с нашим мнением о том, что политики стремятся избежать повторения паники в 2013 году, когда неожиданные разговоры об ужесточении политики привели к резкому росту ставок и падению акций», — говорится в сообщении UBS.

3. Нормализация продолжается.

Распространение дельта-варианта Covid-19 замедлило восстановление мировой экономики. Однако Хафеле сказал, что есть признаки того, что этот штамм не вызовет серьезных сбоев, наблюдавшихся ранее из-за пандемии, сославшись на недавние данные из Китая.

«На прошлой неделе нас воодушевили новости о том, что в Китае впервые с июля не было зарегистрировано ни одного случая заболевания COVID-19 внутри страны... Эти события подтверждают наше мнение о том, что недавние неудачи в борьбе Китая с пандемией будут преодолены без существенного нарушения международных цепочек поставок или роста глобальной инфляции», — говорится в записке.

Хефеле также отметил, что вакцинация, по-видимому, сдерживает смертность и госпитализацию на фоне высокого уровня заболеваемости, что может удерживать некоторых политиков от введения строгих ограничений.

Безусловно, мнение UBS о продолжающемся росте акций разделяют не все крупные компании Уолл-стрит. Майк Уилсон из Morgan Stanley, например, неоднократно предупреждал, что фондовый рынок ожидает более 10% коррекция.

Материал: CNBC Pro

@armanalchik

По данным UBS, индекс S&P 500 вырос на 20% с начала года и уже достиг своего седьмого положительного месяца подряд, однако общий рост индекса еще далек от завершения.

Марк Хафеле, главный инвестиционный директор UBS по управлению глобальным капиталом, сообщил в записке для клиентов, что к концу 2022 года индекс S&P 500 должен вырасти до 5000 пунктов (что на 10% больше текущих уровней).

В записке UBS приводится три причины для продолжения бычьего рынка.

1. Сильный корпоративный репортинг

Корпоративная Америка завершает сезон отчетности за второй квартал и результаты в значительной степени превзошли ожидания аналитиков и стратегов Уолл-стрит.

Такие результаты привели к более высоким ожиданиям в отношении будущих кварталов. Это означает, что P/E — ключевой мультипликатор оценки акций — больше не выглядит таким привлекательным, как в начале этого года.

Кроме того, высокие корпоративные прибыли означают, что фондовый рынок твердо стоит на ногах, чтобы сделать еще один шаг вперед, согласно UBS.

«Прибыли компаний сейчас почти на 30% выше, чем перед пандемией, что объясняет факт, почему акции так хорошо себя чувствуют. Есть веские причины ожидать продолжения роста в будущем», — сказал Хефеле.

В числе причин для оптимизма он называет сильные балансы домохозяйств и низкие процентные платежи, что должно привести к росту потребительского сектора в США.

2. Поддержка со стороны ФРС

В прошлую пятницу председатель Федеральной резервной системы Джером Пауэлл заявил, что центральный банк, вероятно, начнет сокращать покупки активов к концу года. Но он подчеркнул, что замедление этих покупок не следует рассматривать как сигнал повышения ставок.

Эта осторожность означает, что ФРС может удерживать ставки на исторически низких уровнях до 2022 года, что должно хорошо сказаться на акциях и других финансовых рынках.

«Постепенный подход ФРС согласуется с нашим мнением о том, что политики стремятся избежать повторения паники в 2013 году, когда неожиданные разговоры об ужесточении политики привели к резкому росту ставок и падению акций», — говорится в сообщении UBS.

3. Нормализация продолжается.

Распространение дельта-варианта Covid-19 замедлило восстановление мировой экономики. Однако Хафеле сказал, что есть признаки того, что этот штамм не вызовет серьезных сбоев, наблюдавшихся ранее из-за пандемии, сославшись на недавние данные из Китая.

«На прошлой неделе нас воодушевили новости о том, что в Китае впервые с июля не было зарегистрировано ни одного случая заболевания COVID-19 внутри страны... Эти события подтверждают наше мнение о том, что недавние неудачи в борьбе Китая с пандемией будут преодолены без существенного нарушения международных цепочек поставок или роста глобальной инфляции», — говорится в записке.

Хефеле также отметил, что вакцинация, по-видимому, сдерживает смертность и госпитализацию на фоне высокого уровня заболеваемости, что может удерживать некоторых политиков от введения строгих ограничений.

Безусловно, мнение UBS о продолжающемся росте акций разделяют не все крупные компании Уолл-стрит. Майк Уилсон из Morgan Stanley, например, неоднократно предупреждал, что фондовый рынок ожидает более 10% коррекция.

Материал: CNBC Pro

@armanalchik

Друзья, приветствую!

Новостной фон умеренный.

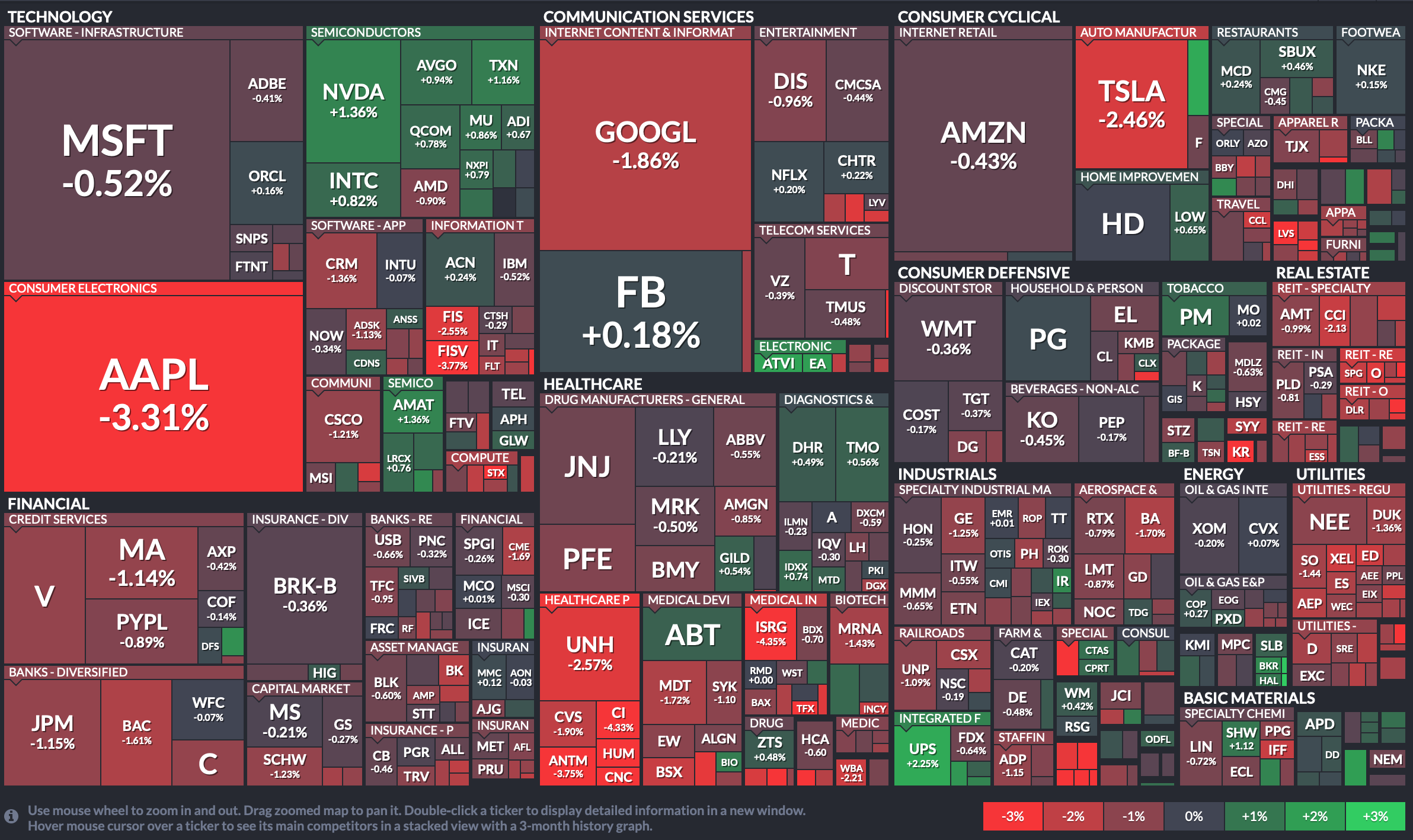

🇺🇸 Вчера американские индексы продолжили рост. В секторальном разрезе на фоне роста нефтяных котировок в лидеры вышла нефтянка (+2,53%). Сильную динамику также показали защитные сектора: здравоохранение (+1,08%) и коммуналка (+0,81%). В аутсайдерах сессии оказался сегмент телекоммуникационных сервисов (-0,7%) на фоне слабости в бумагах $GOOGL и $FB.

Статистика по числу первичных заявок на получение пособий по безработице вышла немного лучше рыночных ожиданий, а объем промышленных заказов также продемонстрировал небольшое превышение прогнозов. Рыночные метрики демонстрируют плавное восстановление.

Сегодня рынок с нетерпением ожидает релиза ключевого отчета по рынку труда за август. Аналитики прогнозируют прибавку 750k новых рабочих мест при безработице в 5,2%. Разброс прогнозов очень широкий от 300k до 1000k. Как ранее уже писал, статистика, скорее всего, будет иметь обратную реакцию: в случае сильных данных по рынку труда рынок пойдет вниз и наоборот. В среду после релиза статистики от ADP рынок «пошел» вверх, на фоне слабых данных. Однако, корреляция этого значения с ключевым релизом в пятницу не 100%, а случаи сильных расхождений мы не раз с вами наблюдали.

🛢 Цены на нефть вчера ускорили рост на фоне продолжения снижения индекса доллара (DXY). В Мексиканском заливе компании начинают работать над восстановлением производства из-за урагана Ида.

💵 Курс доллара к рублю делает попытки консолидации около уровней 73 руб. Дальнейшая динамика сильно зависит от статистика по рынку труда в США, которая выйдет уже сегодня.

🇷🇺 Отечественные индексы вчера продолжили рост на фоне подъема нефтегазового сегмента ($NVKT, $ROSN, $LKOH).

С утра мы наблюдаем преимущественно за позитивной динамикой западных фьючерсов. Азиатские площадки растут, кроме индексов поднебесной, которые находятся под давлением из-за подтверждение негативной статистики по индексу деловой активности. Цены на нефть в небольшой коррекции. Текущая ситуация диктует умеренный фон на открытии торгов, однако в 15:30 он может кардинально поменяться в связи с повышением волатильности.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы деловой активности в сфере услуг стран Европы и США

15:30 - Изменение числа занятых в несельскохозяйственном секторе (авг) 🇺🇸

15:30 - Уровень безработицы (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

Новостной фон умеренный.

🇺🇸 Вчера американские индексы продолжили рост. В секторальном разрезе на фоне роста нефтяных котировок в лидеры вышла нефтянка (+2,53%). Сильную динамику также показали защитные сектора: здравоохранение (+1,08%) и коммуналка (+0,81%). В аутсайдерах сессии оказался сегмент телекоммуникационных сервисов (-0,7%) на фоне слабости в бумагах $GOOGL и $FB.

Статистика по числу первичных заявок на получение пособий по безработице вышла немного лучше рыночных ожиданий, а объем промышленных заказов также продемонстрировал небольшое превышение прогнозов. Рыночные метрики демонстрируют плавное восстановление.

Сегодня рынок с нетерпением ожидает релиза ключевого отчета по рынку труда за август. Аналитики прогнозируют прибавку 750k новых рабочих мест при безработице в 5,2%. Разброс прогнозов очень широкий от 300k до 1000k. Как ранее уже писал, статистика, скорее всего, будет иметь обратную реакцию: в случае сильных данных по рынку труда рынок пойдет вниз и наоборот. В среду после релиза статистики от ADP рынок «пошел» вверх, на фоне слабых данных. Однако, корреляция этого значения с ключевым релизом в пятницу не 100%, а случаи сильных расхождений мы не раз с вами наблюдали.

🛢 Цены на нефть вчера ускорили рост на фоне продолжения снижения индекса доллара (DXY). В Мексиканском заливе компании начинают работать над восстановлением производства из-за урагана Ида.

💵 Курс доллара к рублю делает попытки консолидации около уровней 73 руб. Дальнейшая динамика сильно зависит от статистика по рынку труда в США, которая выйдет уже сегодня.

🇷🇺 Отечественные индексы вчера продолжили рост на фоне подъема нефтегазового сегмента ($NVKT, $ROSN, $LKOH).

С утра мы наблюдаем преимущественно за позитивной динамикой западных фьючерсов. Азиатские площадки растут, кроме индексов поднебесной, которые находятся под давлением из-за подтверждение негативной статистики по индексу деловой активности. Цены на нефть в небольшой коррекции. Текущая ситуация диктует умеренный фон на открытии торгов, однако в 15:30 он может кардинально поменяться в связи с повышением волатильности.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы деловой активности в сфере услуг стран Европы и США

15:30 - Изменение числа занятых в несельскохозяйственном секторе (авг) 🇺🇸

15:30 - Уровень безработицы (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Должны признать, что пятничная ключевая статистика по рынку труда вышла в относительно позитивном в текущих реалиях ключе для финансовых рынков. Данные показали, что в августе было создано 235k новых рабочих мест, вместо ожиданий в размере 750k. Уровень безработицы в США снизился до 5,2% с 5,4%. Такая ситуация намекает участникам рынка, что мягкая денежно-кредитная политика регулятора может быть продолжена, хотя ФРС допустил, что при сильной статистике программы QE могут быть скорректированы до конца года. К примеру, аналитики Commonwealth Bank of Australia прогнозируют, что на заседании 3 ноября регулятор объявит о сокращении программ покупки активов на 10$ млрд. в месяц.

На фоне таких результатов в лидерах торгов оказался NASDAQ (+0,21%), который получил поддержку со стороны технологического сегмента (+0,38%). В аутсайдерах сессии оказалась защитная «коммуналка» (-0,8%), а также нефтянка, финансовый и индустриальный сегменты.

Также в пятницу были опубликованы индексы деловой активности в непроизводственной сфере. В Европе и США статистика демонстрировала ухудшение ситуации в настроениях участников, хотя значения индексов превышают 50 пунктов, что означает преобладание позитивного настроя. Стоит отметить, что пятничная ключевая статистика по рынку труда также продемонстрировала рост средней почасовой заработной платы, что может оказать дополнительное давление на рост цен в стране.

Сегодня в США выходной по случаю Дня труда. Торги иностранными бумагами на отечественных биржах проводиться не будут.

🛢 Цены на нефть после публикации статистики по рынку труда начали снижаться. Замедление восстановления экономики (индексы PMI), а также неуверенная статистика по payrolls из-за роста числа зараженных covid негативно расценивается участниками рынка из-за возможного давления на конечный спрос на нефть.

Также на выходных Саудовская Аравия понизила экспортные цены на нефть для азиатских покупателей на 1,7$, хотя сентябрьские цены предполагают 3$ премию. Причина: замедление темпов восстановления спроса в Азии.

💵 На фоне разочаровывающей рынки статистики, индекс доллара (DXY) приблизился к месячным минимумам, что поспособствовало ослаблению курса доллар/рубль ниже отметки 73 руб. Однако с утра мы наблюдаем за возращением курса к сильному уровню.

В сентябре ежедневные покупки валюты со стороны ЦБ составят 14,9 млрд. руб. по сравнению с 14,4 млрд. руб. в прошлом месяце. Сами обороты по сравнению с рынком скромные, тем не менее создают определённый ориентир для участников рынка. На этой неделе планирую покупку долларов после небольшого пополнения счета рублевой ликвидностью.

🇷🇺 Отечественные индексы продолжают переписывать новые максимумы. В пятницу такой рост обеспечили бумаги Газпрома $GAZP, по бумагам которого по-прежнему сплошной позитив из-за рекордных цен на газ, а также ожиданий крупных дивидендов по итогам года. Стоит отметить металлургический сегмент, а также золотодобытчиков ($PLZL и $POLY), которые получили поддержку из-за пятничного скачка цен на золото.

С утра западные фьючерсы демонстрируют нейтральную динамику, а вот азиатские площадки позитивно отыгрывают слабый пятничный отчет по рынку труда. Цены на нефть с утра корректируются более чем на 1%, что вряд ли позволит открыться нашему рынку вверх. Из-за сегодняшнего закрытия американского рынка не стоит ожидать большой активности на наших площадках.

📊 Сегодня ожидается публикация важной статистики:

11:30 - Индекс деловой активности в строительном секторе (авг) 🇬🇧

📑 Отчетность представят:

🇷🇺 $MDMG

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Должны признать, что пятничная ключевая статистика по рынку труда вышла в относительно позитивном в текущих реалиях ключе для финансовых рынков. Данные показали, что в августе было создано 235k новых рабочих мест, вместо ожиданий в размере 750k. Уровень безработицы в США снизился до 5,2% с 5,4%. Такая ситуация намекает участникам рынка, что мягкая денежно-кредитная политика регулятора может быть продолжена, хотя ФРС допустил, что при сильной статистике программы QE могут быть скорректированы до конца года. К примеру, аналитики Commonwealth Bank of Australia прогнозируют, что на заседании 3 ноября регулятор объявит о сокращении программ покупки активов на 10$ млрд. в месяц.

На фоне таких результатов в лидерах торгов оказался NASDAQ (+0,21%), который получил поддержку со стороны технологического сегмента (+0,38%). В аутсайдерах сессии оказалась защитная «коммуналка» (-0,8%), а также нефтянка, финансовый и индустриальный сегменты.

Также в пятницу были опубликованы индексы деловой активности в непроизводственной сфере. В Европе и США статистика демонстрировала ухудшение ситуации в настроениях участников, хотя значения индексов превышают 50 пунктов, что означает преобладание позитивного настроя. Стоит отметить, что пятничная ключевая статистика по рынку труда также продемонстрировала рост средней почасовой заработной платы, что может оказать дополнительное давление на рост цен в стране.

Сегодня в США выходной по случаю Дня труда. Торги иностранными бумагами на отечественных биржах проводиться не будут.

🛢 Цены на нефть после публикации статистики по рынку труда начали снижаться. Замедление восстановления экономики (индексы PMI), а также неуверенная статистика по payrolls из-за роста числа зараженных covid негативно расценивается участниками рынка из-за возможного давления на конечный спрос на нефть.

Также на выходных Саудовская Аравия понизила экспортные цены на нефть для азиатских покупателей на 1,7$, хотя сентябрьские цены предполагают 3$ премию. Причина: замедление темпов восстановления спроса в Азии.

💵 На фоне разочаровывающей рынки статистики, индекс доллара (DXY) приблизился к месячным минимумам, что поспособствовало ослаблению курса доллар/рубль ниже отметки 73 руб. Однако с утра мы наблюдаем за возращением курса к сильному уровню.

В сентябре ежедневные покупки валюты со стороны ЦБ составят 14,9 млрд. руб. по сравнению с 14,4 млрд. руб. в прошлом месяце. Сами обороты по сравнению с рынком скромные, тем не менее создают определённый ориентир для участников рынка. На этой неделе планирую покупку долларов после небольшого пополнения счета рублевой ликвидностью.

🇷🇺 Отечественные индексы продолжают переписывать новые максимумы. В пятницу такой рост обеспечили бумаги Газпрома $GAZP, по бумагам которого по-прежнему сплошной позитив из-за рекордных цен на газ, а также ожиданий крупных дивидендов по итогам года. Стоит отметить металлургический сегмент, а также золотодобытчиков ($PLZL и $POLY), которые получили поддержку из-за пятничного скачка цен на золото.

С утра западные фьючерсы демонстрируют нейтральную динамику, а вот азиатские площадки позитивно отыгрывают слабый пятничный отчет по рынку труда. Цены на нефть с утра корректируются более чем на 1%, что вряд ли позволит открыться нашему рынку вверх. Из-за сегодняшнего закрытия американского рынка не стоит ожидать большой активности на наших площадках.

📊 Сегодня ожидается публикация важной статистики:

11:30 - Индекс деловой активности в строительном секторе (авг) 🇬🇧

📑 Отчетность представят:

🇷🇺 $MDMG

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские рынки вчера не торговались по случаю праздника Дня труда.

Ключевая статистика по рынку труда, которая в пятницу продемонстрировала слабые данные, придала небольшую уверенность ожиданиям некоторых аналитиков по достижению новых круглых максимальных отметок по S&P500 перед тем, как регулятор начнет сокращать ликвидность. Также стоит держать в голове показатель инфляции, который находится на многолетних максимумах. Предположение ФРС о ее «временном» высоком показателе может пошатнуться ростом цен в сентябрьском и октябрьском отчетах. А уже такая ситуация может приблизить момент повышения процентных ставок ранее конца 2022 года. Пока что такой сценарий является малореализуемым, но его нужно держать в голове.

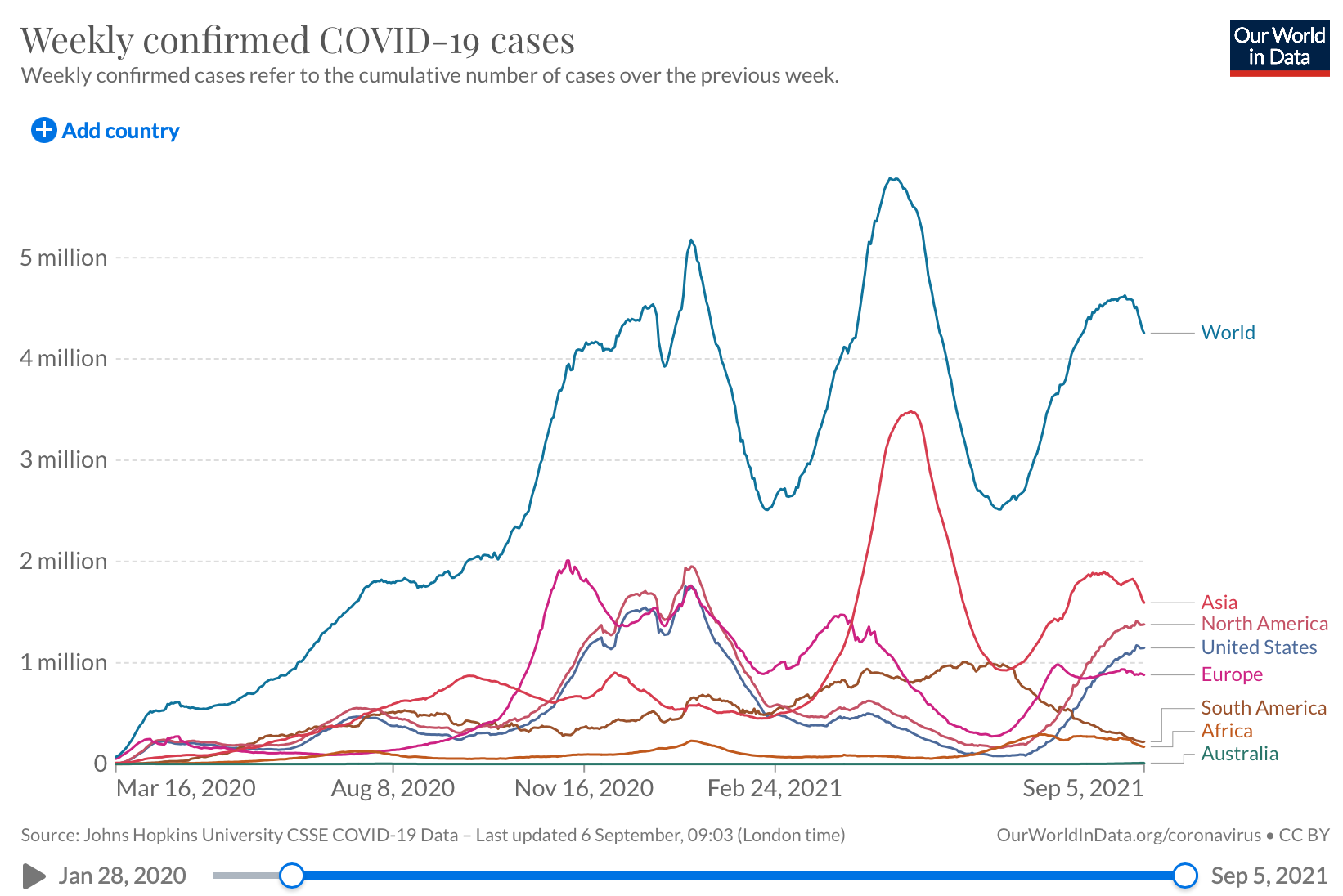

Динамика новых случаев covid в мире показывает позитивный тренд, однако настораживают высокие темпы роста в странах с высоким уровнем вакцинированного населения: США, Канада, Великобритания, Израиль и др. Тем не менее, в целом относительный пик, скорее всего пройден, поэтому в ближайший месяц значения по индексам деловой активности могут показать результаты выше ожиданий, а восстановление рынка труда может ускориться, что приблизит к моменту сворачивания мягкой ДКП.

🛢 Цены на нефть вчера немного снизились. В контексте остаются последствия старого, а также угрозы новых ураганов в Мексиканском заливе, а также повышение отпускных цен для Азиатского региона в октябре со стороны Саудовской Аравии.

💵 Курс доллара к рублю вернулся к сильному уровню 73 руб. и продолжает консолидацию близ этих уровней.

🇷🇺 Отечественные индексы, подогреваемые позитивом главного тяжеловеса, переписывают новые рекордные уровни. Бумаги Газпрома $GAZP вчера продолжили рост, на фоне рекордных цен газ в Европе, а также заявлений Лаврова о том, что «Северный поток - 2» будет достроен через несколько дней. Индекс ММВБ вчера прибавил 0,66%, причем «эффект Газпрома» с учетом его 15% веса в индексе дал порядка 0,5%.

С утра фьючерсы на западные рынки разнонаправленны. Азиатские площадки также показывают смешанную динамику с преобладанием роста индексов поднебесной на фоне позитивных данных по экспорту/импорту в августе. Цены на нефть прибавляют в диапазоне 0,5%. Открытие торгов пройдет рядом с уровнями вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (сент) 🇩🇪

12:00 - ВВП (г/г) (2 кв.) 🇪🇺

📑 Отчетность представят:

🇷🇺 $SBER - РСБУ результаты за август 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

Новостной фон нейтральный.

🇺🇸 Американские рынки вчера не торговались по случаю праздника Дня труда.

Ключевая статистика по рынку труда, которая в пятницу продемонстрировала слабые данные, придала небольшую уверенность ожиданиям некоторых аналитиков по достижению новых круглых максимальных отметок по S&P500 перед тем, как регулятор начнет сокращать ликвидность. Также стоит держать в голове показатель инфляции, который находится на многолетних максимумах. Предположение ФРС о ее «временном» высоком показателе может пошатнуться ростом цен в сентябрьском и октябрьском отчетах. А уже такая ситуация может приблизить момент повышения процентных ставок ранее конца 2022 года. Пока что такой сценарий является малореализуемым, но его нужно держать в голове.

Динамика новых случаев covid в мире показывает позитивный тренд, однако настораживают высокие темпы роста в странах с высоким уровнем вакцинированного населения: США, Канада, Великобритания, Израиль и др. Тем не менее, в целом относительный пик, скорее всего пройден, поэтому в ближайший месяц значения по индексам деловой активности могут показать результаты выше ожиданий, а восстановление рынка труда может ускориться, что приблизит к моменту сворачивания мягкой ДКП.

🛢 Цены на нефть вчера немного снизились. В контексте остаются последствия старого, а также угрозы новых ураганов в Мексиканском заливе, а также повышение отпускных цен для Азиатского региона в октябре со стороны Саудовской Аравии.

💵 Курс доллара к рублю вернулся к сильному уровню 73 руб. и продолжает консолидацию близ этих уровней.

🇷🇺 Отечественные индексы, подогреваемые позитивом главного тяжеловеса, переписывают новые рекордные уровни. Бумаги Газпрома $GAZP вчера продолжили рост, на фоне рекордных цен газ в Европе, а также заявлений Лаврова о том, что «Северный поток - 2» будет достроен через несколько дней. Индекс ММВБ вчера прибавил 0,66%, причем «эффект Газпрома» с учетом его 15% веса в индексе дал порядка 0,5%.

С утра фьючерсы на западные рынки разнонаправленны. Азиатские площадки также показывают смешанную динамику с преобладанием роста индексов поднебесной на фоне позитивных данных по экспорту/импорту в августе. Цены на нефть прибавляют в диапазоне 0,5%. Открытие торгов пройдет рядом с уровнями вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (сент) 🇩🇪

12:00 - ВВП (г/г) (2 кв.) 🇪🇺

📑 Отчетность представят:

🇷🇺 $SBER - РСБУ результаты за август 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

{kind=link}

Джефф Карри из Goldman Sachs, допускает, что к концу года цены на нефть могут превысить 80 долларов

Джефф Карри, глава отдела исследований сырьевых товаров Goldman Sachs, ожидает, что к концу года цены на нефть марки Brent достигнут $80 за баррель, а могут даже превысить эту отметку при благоприятном стечении обстоятельств.

ОПЕК+ в прошлую среду ратифицировал соглашение о том, что крупнейшие нефтедобывающие страны мира увеличат добычу на 400 000 баррелей в день с октября, по мере восстановления спроса после спада, вызванного пандемией.

Участники картеля, включая Россию, находятся в процессе сворачивания беспрецедентных мер по сокращению добычи, введенных в разгар Covid-19.

Тем не менее, по словам Карри из Goldman Sachs, на стоимость нефти может повлиять множество факторов неопределенности, в том числе влияние урагана Ида в США.

Цель ОПЕК состоит в том, чтобы к сентябрю постепенно ликвидировать значительный избыток запасов, образовавшийся во время пандемии. Карри предположил, что они все еще находятся на пути к нормализации уровня запасов, но на этом пути еще могут возникнуть потрясения со стороны спроса.

"Слабость спроса из-за дельта-варианта оказалась не такой сильной, как многие думали шесть недель назад, поэтому мы сохраняем наш прогноз по цене $80 за баррель на IV квартал", - добавил он.

По словам Карри, восстановление мировой экономической активности в значительной степени исчерпано, и спрос на нефть приближается к уровням, существовавшим до коронавируса, но есть растущие опасения по поводу предложения.

Ключевые вопросы, по его словам, заключаются в том, договорится ли Иран с США о снятии санкций на экспорт нефти из Исламской Республики и будет ли наблюдаться рост бурения в США.

Вышеназванные факторы выглядят маловероятными, поэтому есть возможность роста нефтяных котировок до конца года.

Йоханнес Бениньи, председатель JBC Energy Group, консультирующей энергетическую промышленность, заявил в четверг в интервью CNBC, что ОПЕК+ "контролирует ситуацию", когда речь идет о сохранении стабильных цен на нефть на уровне 65-75 долларов за баррель, но возможная военная конфронтация США с Ираном все же может вызвать "значительный скачок" цен.

Он сказал, что сделка между двумя странами выглядит все более маловероятной, поскольку Иран уже близок к тому, чтобы обзавестись большими запасами ядерного оружия по данным Международного агентства по атомной энергии.

Однако, если Вашингтон и Тегеран заключат сделку, рынок может увидеть новые объемы нефти, поступающие из Ирана.

«ОПЕК + контролирует ситуацию. Картель будет регулировать предложение в зависимости от спроса, чтобы у цен не было причин для падения», — сказал Бениньи. «На данный момент рынок выглядит стабильным».

Материал: CNBC Pro

@armanalchik

Джефф Карри, глава отдела исследований сырьевых товаров Goldman Sachs, ожидает, что к концу года цены на нефть марки Brent достигнут $80 за баррель, а могут даже превысить эту отметку при благоприятном стечении обстоятельств.

ОПЕК+ в прошлую среду ратифицировал соглашение о том, что крупнейшие нефтедобывающие страны мира увеличат добычу на 400 000 баррелей в день с октября, по мере восстановления спроса после спада, вызванного пандемией.

Участники картеля, включая Россию, находятся в процессе сворачивания беспрецедентных мер по сокращению добычи, введенных в разгар Covid-19.

Тем не менее, по словам Карри из Goldman Sachs, на стоимость нефти может повлиять множество факторов неопределенности, в том числе влияние урагана Ида в США.

Цель ОПЕК состоит в том, чтобы к сентябрю постепенно ликвидировать значительный избыток запасов, образовавшийся во время пандемии. Карри предположил, что они все еще находятся на пути к нормализации уровня запасов, но на этом пути еще могут возникнуть потрясения со стороны спроса.

"Слабость спроса из-за дельта-варианта оказалась не такой сильной, как многие думали шесть недель назад, поэтому мы сохраняем наш прогноз по цене $80 за баррель на IV квартал", - добавил он.

По словам Карри, восстановление мировой экономической активности в значительной степени исчерпано, и спрос на нефть приближается к уровням, существовавшим до коронавируса, но есть растущие опасения по поводу предложения.

Ключевые вопросы, по его словам, заключаются в том, договорится ли Иран с США о снятии санкций на экспорт нефти из Исламской Республики и будет ли наблюдаться рост бурения в США.

Вышеназванные факторы выглядят маловероятными, поэтому есть возможность роста нефтяных котировок до конца года.

Йоханнес Бениньи, председатель JBC Energy Group, консультирующей энергетическую промышленность, заявил в четверг в интервью CNBC, что ОПЕК+ "контролирует ситуацию", когда речь идет о сохранении стабильных цен на нефть на уровне 65-75 долларов за баррель, но возможная военная конфронтация США с Ираном все же может вызвать "значительный скачок" цен.

Он сказал, что сделка между двумя странами выглядит все более маловероятной, поскольку Иран уже близок к тому, чтобы обзавестись большими запасами ядерного оружия по данным Международного агентства по атомной энергии.

Однако, если Вашингтон и Тегеран заключат сделку, рынок может увидеть новые объемы нефти, поступающие из Ирана.

«ОПЕК + контролирует ситуацию. Картель будет регулировать предложение в зависимости от спроса, чтобы у цен не было причин для падения», — сказал Бениньи. «На данный момент рынок выглядит стабильным».

Материал: CNBC Pro

@armanalchik

Друзья, приветствую!

Новостной фон нейтральный.

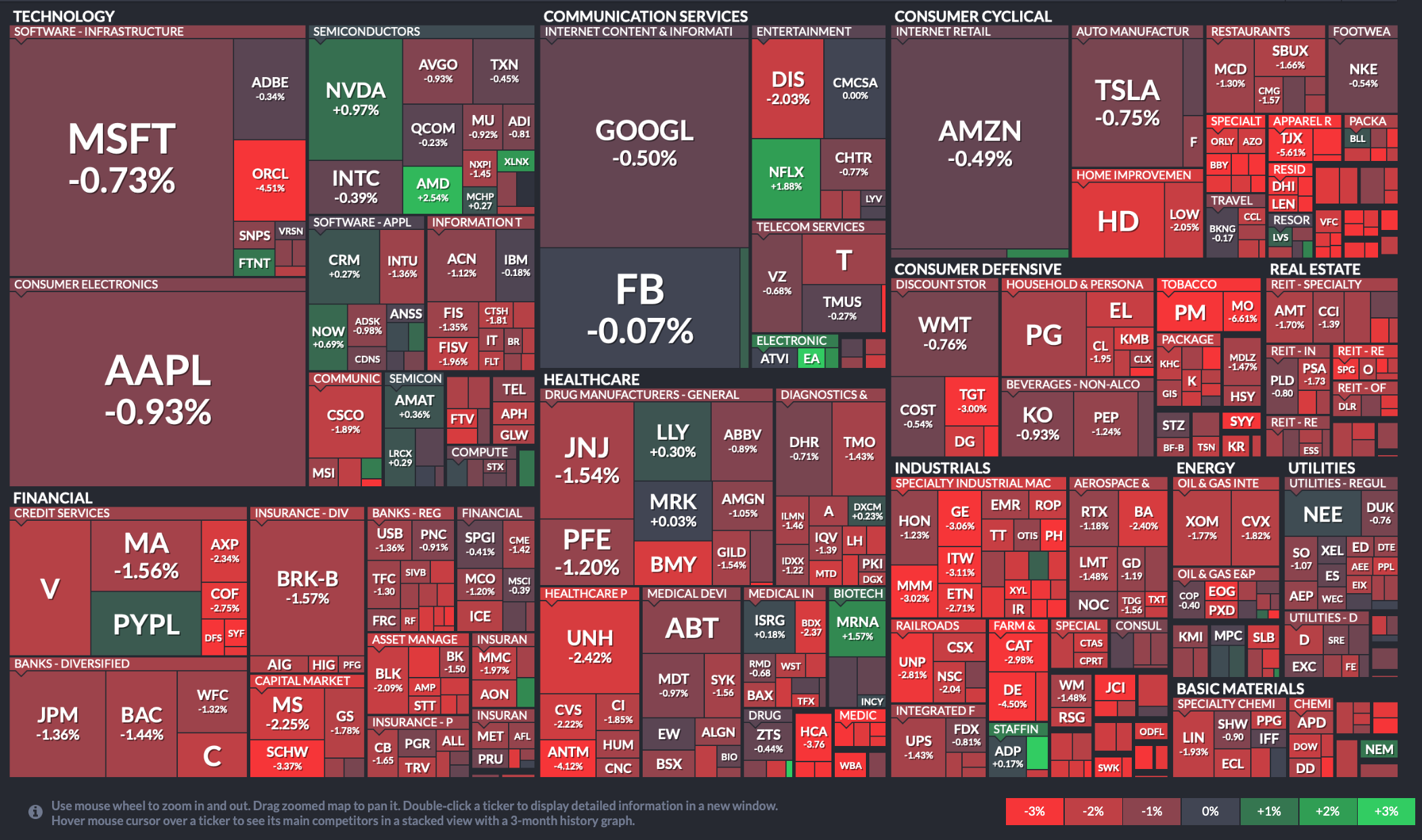

🇺🇸 Вчера был первый торговый день после пятничной публикации ключевого отчета по рынку труда. На рынке можно было наблюдать полное доминирование сегмента BigTech ($AAPL, $GOOGL, $FB, $AMZN), который тянул вверх высокотехнологичный индекс NASDAQ (+0,07%) на фоне слабости широкого рынка S&P500 (-0,34%) и промышленного Dow Jones (-0,76%). В секторальном разрезе можно было понаблюдать за слабостью «защитных» сегментов: коммуналка (-1,37%), недвижимость (-1,13%), нециклические товары (-1,08%). В аутсайдерах сессии оказался индустриальный сегмент.

Вчера слабость на фоне роста индекса доллара (DXY) и доходности 10-л treasuries демонстрировали котировки золота, которые пришли к круглым отметкам 1800$ за унцию.

Вчера после официального признания биткойна в качестве законного платежного средства в Сальвадоре, самая популярная криптовалюта потеряла более 10% капитализации. Фиксация по факту?

Авторитетный Goldman Sachs снизил прогноз роста ВВП США на четвертый квартал до 5,5% по сравнению с 6,5% в более ранних прогнозах. По итогам 2021 года инвестбанк ожидает ВВП на уровне 5,7% (ранний прогноз: 6,2%). Ожидания по темпам восстановления рынка затухают, что негативно воспринимается рынком.

🛢 Цены на нефть вчера снизились, что было продиктовано усилением позиции доллара, а также ожиданиями новых ураганов в Мексиканском заливе. На мой взгляд, сезонный погодный фактор заметно поддерживает котировки. Это отражается в динамике котировок S&P500 Energy, который показывает более слабый перфоманс по сравнению с динамикой фьючерсов на нефть.

💵 Курс доллара к рублю оттолкнулся от сильного уровня 73 руб. на фоне позитивной динамики DXY. В пятницу состоится заседание ЦБ, на котором регулятор снова повысит ставку (ожидания всех аналитиков) в пределах от 25 до 50 базисных пунктов. Большинство экспертов ставят на второй вариант - ускорение инфляции продолжается, что и предполагает уверенную реакцию со стороны регулятора. Рост процентных ставок - позитивный фактов для рубля, однако повышение индикатора, скорее всего, уже заложено в цену.

🇷🇺 Отечественные индексы вчера снизились. Практически по всем сегментам наблюдались негативные движения. Стоит отметить взлет котировок Новатэка $NVTK на фоне рекордно высоких цен на газ, а также слабость золотодобытчиков ($POLY, $PLZL) на фоне снижения цен на благородный металл.

С утра западные фьючерсы торгуются без явной динамики. Азиатские площадки снижаются, кроме японского бенчмарка из-за публикации позитивных данных по ВВП. Цены на нефть в незначительном плюсе. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Число открытых вакансий на рынке труда JOLTS (июль) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Вчера был первый торговый день после пятничной публикации ключевого отчета по рынку труда. На рынке можно было наблюдать полное доминирование сегмента BigTech ($AAPL, $GOOGL, $FB, $AMZN), который тянул вверх высокотехнологичный индекс NASDAQ (+0,07%) на фоне слабости широкого рынка S&P500 (-0,34%) и промышленного Dow Jones (-0,76%). В секторальном разрезе можно было понаблюдать за слабостью «защитных» сегментов: коммуналка (-1,37%), недвижимость (-1,13%), нециклические товары (-1,08%). В аутсайдерах сессии оказался индустриальный сегмент.

Вчера слабость на фоне роста индекса доллара (DXY) и доходности 10-л treasuries демонстрировали котировки золота, которые пришли к круглым отметкам 1800$ за унцию.

Вчера после официального признания биткойна в качестве законного платежного средства в Сальвадоре, самая популярная криптовалюта потеряла более 10% капитализации. Фиксация по факту?

Авторитетный Goldman Sachs снизил прогноз роста ВВП США на четвертый квартал до 5,5% по сравнению с 6,5% в более ранних прогнозах. По итогам 2021 года инвестбанк ожидает ВВП на уровне 5,7% (ранний прогноз: 6,2%). Ожидания по темпам восстановления рынка затухают, что негативно воспринимается рынком.

🛢 Цены на нефть вчера снизились, что было продиктовано усилением позиции доллара, а также ожиданиями новых ураганов в Мексиканском заливе. На мой взгляд, сезонный погодный фактор заметно поддерживает котировки. Это отражается в динамике котировок S&P500 Energy, который показывает более слабый перфоманс по сравнению с динамикой фьючерсов на нефть.

💵 Курс доллара к рублю оттолкнулся от сильного уровня 73 руб. на фоне позитивной динамики DXY. В пятницу состоится заседание ЦБ, на котором регулятор снова повысит ставку (ожидания всех аналитиков) в пределах от 25 до 50 базисных пунктов. Большинство экспертов ставят на второй вариант - ускорение инфляции продолжается, что и предполагает уверенную реакцию со стороны регулятора. Рост процентных ставок - позитивный фактов для рубля, однако повышение индикатора, скорее всего, уже заложено в цену.

🇷🇺 Отечественные индексы вчера снизились. Практически по всем сегментам наблюдались негативные движения. Стоит отметить взлет котировок Новатэка $NVTK на фоне рекордно высоких цен на газ, а также слабость золотодобытчиков ($POLY, $PLZL) на фоне снижения цен на благородный металл.

С утра западные фьючерсы торгуются без явной динамики. Азиатские площадки снижаются, кроме японского бенчмарка из-за публикации позитивных данных по ВВП. Цены на нефть в незначительном плюсе. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Число открытых вакансий на рынке труда JOLTS (июль) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Давление на американские индексы на этой неделе продолжается. Вчера все бенчмарки завершили торги в отрицательной зоне. Наиболее устойчивыми были индекс на широкий рынок S&P500 (-0,13%) и промышленный Dow Jones (-0,2%). В секторальном разрезе в лидерах сессии закрылись защитные сегменты: нециклические товары (+0,77%), недвижимость (+0,56%) и коммуналка (+0,4%). На фоне роста индекса доллара (DXY), который провоцирует давление на стоимость сырья, в аутсайдерах оказались нефтянка (-1,3%) и производители материалов (-1,02%).

Тем не менее, мнений относительно начала сокращения программ QE становится все больше, что вчера подкреплялось сильной статистикой по числу открытых вакансий на рынке труда (JOLTS). Менее чем через 2 недели на заседании ФРС рынок надеется получить понимание относительно сроков и объемов корректировки денежно-кредитной политики. Общего консенсуса среди аналитиков нет из-за влияния пятничной статистики по рынку труда.

Мой портфель к коррекции в целом готов, его текущая волатильность (бета) находится на уровне 0,5.

🛢 Цены на нефть вчера выросли. Минэнерго снизил свой прогноз по американской добыче в 2021 году на фоне сезона ураганов в Мексиканском заливе. Производство по-прежнему преимущественно остановлено. Ночная статистика от API продемонстрировала снижение запасов сырья и нефтепродуктов, тем не менее, как и предполагалось позитивной реакции не последовало из-за понимания экспертами текущей ситуации на рынке нефти.

💵 Курс доллара к рублю вчера немного скорректировался после 2 сессий уверенного роста. Инфляция в России немного замедлилась (до 6,74% с 6,77%). Действительно, повышение ключевой ставки на 25 или, скорее всего, 50 базисных пунктов будет разумным. Регулятор показывает свою открытость в информационном поле, а также четкое и быстрое реагирования на изменение рыночной ситуации, что позволяет избежать сюрпризов и излишней волатильности на валютной рынке. Уже завтра рынку представят решение по процентной ставке.

🇷🇺 Отечественные индексы вчера продолжили демонстрировать свою устойчивость. Нефтянка демонстрировала смешанную динамику, хотя сегмент прибавил по итогам сессии. У металлургов отличился $RUAL (+10,8%) на фоне рекордных цен на алюминий. Во вторник бумаги Газпрома вытягивали наш индекс, а вчера эту эстафету перехватили акции Сбера $SBER, без перфоманса которого наш рынок оказался бы в минусе.

С утра фьючерсы на западные рынки снижаются, азиатские площадки также в минусе. Бумаги Tencent $TCEHY и NetEase $NTES снова попали под раздачу после того, как китайские государственные СМИ сообщили, что компании были вызваны на встречу с регулирующими органами. Цены на нефть в боковике. Открытие торгов, скорее всего, пройдет немного ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

14:45 - Решение по процентной ставке (авг) 🇪🇺

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

18:00 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Давление на американские индексы на этой неделе продолжается. Вчера все бенчмарки завершили торги в отрицательной зоне. Наиболее устойчивыми были индекс на широкий рынок S&P500 (-0,13%) и промышленный Dow Jones (-0,2%). В секторальном разрезе в лидерах сессии закрылись защитные сегменты: нециклические товары (+0,77%), недвижимость (+0,56%) и коммуналка (+0,4%). На фоне роста индекса доллара (DXY), который провоцирует давление на стоимость сырья, в аутсайдерах оказались нефтянка (-1,3%) и производители материалов (-1,02%).

Тем не менее, мнений относительно начала сокращения программ QE становится все больше, что вчера подкреплялось сильной статистикой по числу открытых вакансий на рынке труда (JOLTS). Менее чем через 2 недели на заседании ФРС рынок надеется получить понимание относительно сроков и объемов корректировки денежно-кредитной политики. Общего консенсуса среди аналитиков нет из-за влияния пятничной статистики по рынку труда.

Мой портфель к коррекции в целом готов, его текущая волатильность (бета) находится на уровне 0,5.

🛢 Цены на нефть вчера выросли. Минэнерго снизил свой прогноз по американской добыче в 2021 году на фоне сезона ураганов в Мексиканском заливе. Производство по-прежнему преимущественно остановлено. Ночная статистика от API продемонстрировала снижение запасов сырья и нефтепродуктов, тем не менее, как и предполагалось позитивной реакции не последовало из-за понимания экспертами текущей ситуации на рынке нефти.

💵 Курс доллара к рублю вчера немного скорректировался после 2 сессий уверенного роста. Инфляция в России немного замедлилась (до 6,74% с 6,77%). Действительно, повышение ключевой ставки на 25 или, скорее всего, 50 базисных пунктов будет разумным. Регулятор показывает свою открытость в информационном поле, а также четкое и быстрое реагирования на изменение рыночной ситуации, что позволяет избежать сюрпризов и излишней волатильности на валютной рынке. Уже завтра рынку представят решение по процентной ставке.

🇷🇺 Отечественные индексы вчера продолжили демонстрировать свою устойчивость. Нефтянка демонстрировала смешанную динамику, хотя сегмент прибавил по итогам сессии. У металлургов отличился $RUAL (+10,8%) на фоне рекордных цен на алюминий. Во вторник бумаги Газпрома вытягивали наш индекс, а вчера эту эстафету перехватили акции Сбера $SBER, без перфоманса которого наш рынок оказался бы в минусе.

С утра фьючерсы на западные рынки снижаются, азиатские площадки также в минусе. Бумаги Tencent $TCEHY и NetEase $NTES снова попали под раздачу после того, как китайские государственные СМИ сообщили, что компании были вызваны на встречу с регулирующими органами. Цены на нефть в боковике. Открытие торгов, скорее всего, пройдет немного ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

14:45 - Решение по процентной ставке (авг) 🇪🇺

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

18:00 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-позитивный.

🇺🇸 Коррекция на американском рынке вчера продолжилась. Меньшие потери по сравнению с основными рыночными бенчмарками продемонстрировал высокотехнологичный NASDAQ (-0,25%). Стоит отметить рост индекса компаний малой и средней капитализации на 0,44%, что можно частично связать с ротацией из «голубых фишек» в поисках спекулятивных движений на фоне усиления рыночной волатильности. В аутсайдерах торгов оказались защитные сегменты здравоохранения (-1,17%) и недвижимости (-2,12%). В лидерах - финансовый сектор (+0,24%). Такое движение, скорее всего, можно объяснить результатами вчерашнего заседания ЕЦБ, на котором европейский регулятор оставил свою денежно-кредитную политику без изменений, но заявил, что замедлит темпы своей программы покупки активов. Это «звоночек» для участников рынка, в контексте приближения к заседанию ФРС 21-22 сентября, на котором, по мнению некоторых аналитиков, регулятор обозначит параметры корректировки ДКП. «Ястребиный» настрой приведет к росту ставок в экономике, на что и позитивно реагирует банковских сегмент.

Число первичных заявок на получение пособий по безработице составило 310k, что является самым низким показателем с момента начала пандемии. Этот позитивный фактор в отношении рынка труда, что расценивается участниками рынка, как шаг к приближению «сужения» рынка.

🛢 Цены на нефть вчера корректировались на фоне информации о том, что Китай продаст часть своих нефтяных запасов. Отчет по запасам от EIA продемонстрировал влияние урагана Ида, последствия которого до сих пор не устранены.

💵 Перед заседанием ЦБ РФ рубль продолжает укрепляться к «американцу». Курс снова ушел ниже 73 руб. Напомню, консенсус прогноз аналитиков предполагает увеличения процентной ставки на 50 базисных пунктов.

🇷🇺 Рублевый ММВБ вчера снизился, а вот долларовый РТС остался «на плаву» из-за валютного фактора. Широким фронтом распродавали бумаги по всем секторам.

С утра западные и азиатские площадки растут. Цены на нефть прибавляют более 0,5%. Фон с утра неплохой, поэтому открытие торгов стоит ожидать выше уровней вчерашнего закрытия. Тем не менее, стоит учесть фактор пятницы, заседание ЦБ РФ, а также публикацию статистики по производственной инфляции в США, которые могут привнести волатильности на рынок.

📊 Сегодня ожидается публикация важной статистики:

9:00 - ВВП (м/м), (г/г) 🇬🇧

13:30 - Решение по процентной ставке (сент) 🇷🇺

15:30 - Индекс цен производителей (PPI) (м/м) (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $ALRS - результаты продаж за август 2021 г.

🇷🇺 $GCHE - операционные результаты за август 2021 г.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

Новостной фон умеренно-позитивный.

🇺🇸 Коррекция на американском рынке вчера продолжилась. Меньшие потери по сравнению с основными рыночными бенчмарками продемонстрировал высокотехнологичный NASDAQ (-0,25%). Стоит отметить рост индекса компаний малой и средней капитализации на 0,44%, что можно частично связать с ротацией из «голубых фишек» в поисках спекулятивных движений на фоне усиления рыночной волатильности. В аутсайдерах торгов оказались защитные сегменты здравоохранения (-1,17%) и недвижимости (-2,12%). В лидерах - финансовый сектор (+0,24%). Такое движение, скорее всего, можно объяснить результатами вчерашнего заседания ЕЦБ, на котором европейский регулятор оставил свою денежно-кредитную политику без изменений, но заявил, что замедлит темпы своей программы покупки активов. Это «звоночек» для участников рынка, в контексте приближения к заседанию ФРС 21-22 сентября, на котором, по мнению некоторых аналитиков, регулятор обозначит параметры корректировки ДКП. «Ястребиный» настрой приведет к росту ставок в экономике, на что и позитивно реагирует банковских сегмент.

Число первичных заявок на получение пособий по безработице составило 310k, что является самым низким показателем с момента начала пандемии. Этот позитивный фактор в отношении рынка труда, что расценивается участниками рынка, как шаг к приближению «сужения» рынка.

🛢 Цены на нефть вчера корректировались на фоне информации о том, что Китай продаст часть своих нефтяных запасов. Отчет по запасам от EIA продемонстрировал влияние урагана Ида, последствия которого до сих пор не устранены.

💵 Перед заседанием ЦБ РФ рубль продолжает укрепляться к «американцу». Курс снова ушел ниже 73 руб. Напомню, консенсус прогноз аналитиков предполагает увеличения процентной ставки на 50 базисных пунктов.

🇷🇺 Рублевый ММВБ вчера снизился, а вот долларовый РТС остался «на плаву» из-за валютного фактора. Широким фронтом распродавали бумаги по всем секторам.

С утра западные и азиатские площадки растут. Цены на нефть прибавляют более 0,5%. Фон с утра неплохой, поэтому открытие торгов стоит ожидать выше уровней вчерашнего закрытия. Тем не менее, стоит учесть фактор пятницы, заседание ЦБ РФ, а также публикацию статистики по производственной инфляции в США, которые могут привнести волатильности на рынок.

📊 Сегодня ожидается публикация важной статистики:

9:00 - ВВП (м/м), (г/г) 🇬🇧

13:30 - Решение по процентной ставке (сент) 🇷🇺

15:30 - Индекс цен производителей (PPI) (м/м) (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $ALRS - результаты продаж за август 2021 г.

🇷🇺 $GCHE - операционные результаты за август 2021 г.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Ускорение темпов производственной инфляции в США вызвало очередную волну коррекции на американском рынке. Базовое значение показателя ускорилось с июльских 6,2% до 6,7% (г/г) при ожиданиях 6,6%. Такое положение дел добавляет участникам рынка возможность полагать, что уже на следующей неделе на заседании ФРС регулятор обозначит свои действия по корректировке программ количественного смягчения (QE). Именно эти ожидания сейчас негативны для рисковых активов.

Худшую динамику в пятницу продемонстрировал высокотехнологичный NASDAQ (-0,87%). Дополнительным фактором, который тянул индекс вниз, стала распродажа в бумагах компании Apple $AAPL на фоне новостей по судебному делу с Epic Games. Хотя «яблочный гигант» выиграл суд по 9 из 10 пунктам, требование изменить свою политику в отношении размещенных в AppStore приложений было вынесено на основании того, что, как установил суд, Apple проводит антиконкурентную политику. Индекс широкого рынка S&P500 и промышленный Dow Jones понесли одинаковые потери: -0,77% и 0,78%.

В секторальном разрезе все 11 отраслей индекса снизились, однако на фоне приближения к более чем 6-летним максимумам Bloomberg Commodity Index, устойчивее остальных оказались нефтянка (-0,04%) и производители материалов (-0,05%). Замыкали рейтинг сектор недвижимости (-1,23%) и коммуналка (-1,39%).

Уже завтра выйдет статистика по потребительской инфляции в США, которая имеет важное значение для регулятора при корректировке своей ДКП. Ожидания рынка предполагают замедление темпов инфляции по сравнению с предыдущим месяцем. Тем не менее, в пятницу мы наблюдали за ускорением роста промышленных цен, поэтому достижение консенсус прогнозов, может быть не достигнуто.

🛢 Цены на нефть в пятницу продолжили рост на фоне продолжающего негативного влияния на производство сырья в Мексиканском заливе. На этой неделе ожидаются отчеты авторитетных организаций касательно прогнозов спроса на нефть.

💵 Рубль на фоне повышения ключевой ставки на 25 базисных пунктов (консенсус был на уровне 50 б.п.) сначала немного укрепился, но после мы наблюдали волну снижения. Комментарии регулятора уже более жесткие, который уже «не стесняется» говорить о сценариях повышения процентных ставок выше 7% на ближайших заседаниях при ускорении роста цен. Курс доллара к рублю с начала сентября продолжает держаться близ сильной поддержки 73 руб.

🇷🇺 Рублевый ММВБ в пятницу показал рост на фоне доминирования бумаг представителей металлургического сегмента. Русал $RUAL продемонстрировал продолжение сумасшедшего роста на фоне роста цен на алюминий из-за напряженной ситуации после госпереворота в Гвинее, которая обладает крупнейшими в мире запасами бокситов. Дополнительным фактором служит перспектива делевериджа, которая позволит стабилизировать долговую нагрузку компании.

С утра западные фьючерсы демонстрируют нейтральную динамику. Азиатские площадки снижаются. Гонконгский Hang Seng теряет более 2% на фоне распродажи в бумагах технологического сегмента из-за сообщений о том, что Пекин хочет разделить Alipay (Ant Group) и заставить создать отдельное приложение для кредитования. Падает также сегмент электромобилей на фоне заявлений министра промышленности страны о том, что в этом секторе необходима консолидация, поскольку в Китае «слишком много» производителей. Цены на нефть в небольшом плюсе. Открытие торгов следует ожидать недалеко от уровней пятничного закрытия.

📑 Отчетность представят:

🇺🇸 после закрытия рынка: $ORCL

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Ускорение темпов производственной инфляции в США вызвало очередную волну коррекции на американском рынке. Базовое значение показателя ускорилось с июльских 6,2% до 6,7% (г/г) при ожиданиях 6,6%. Такое положение дел добавляет участникам рынка возможность полагать, что уже на следующей неделе на заседании ФРС регулятор обозначит свои действия по корректировке программ количественного смягчения (QE). Именно эти ожидания сейчас негативны для рисковых активов.

Худшую динамику в пятницу продемонстрировал высокотехнологичный NASDAQ (-0,87%). Дополнительным фактором, который тянул индекс вниз, стала распродажа в бумагах компании Apple $AAPL на фоне новостей по судебному делу с Epic Games. Хотя «яблочный гигант» выиграл суд по 9 из 10 пунктам, требование изменить свою политику в отношении размещенных в AppStore приложений было вынесено на основании того, что, как установил суд, Apple проводит антиконкурентную политику. Индекс широкого рынка S&P500 и промышленный Dow Jones понесли одинаковые потери: -0,77% и 0,78%.

В секторальном разрезе все 11 отраслей индекса снизились, однако на фоне приближения к более чем 6-летним максимумам Bloomberg Commodity Index, устойчивее остальных оказались нефтянка (-0,04%) и производители материалов (-0,05%). Замыкали рейтинг сектор недвижимости (-1,23%) и коммуналка (-1,39%).

Уже завтра выйдет статистика по потребительской инфляции в США, которая имеет важное значение для регулятора при корректировке своей ДКП. Ожидания рынка предполагают замедление темпов инфляции по сравнению с предыдущим месяцем. Тем не менее, в пятницу мы наблюдали за ускорением роста промышленных цен, поэтому достижение консенсус прогнозов, может быть не достигнуто.

🛢 Цены на нефть в пятницу продолжили рост на фоне продолжающего негативного влияния на производство сырья в Мексиканском заливе. На этой неделе ожидаются отчеты авторитетных организаций касательно прогнозов спроса на нефть.

💵 Рубль на фоне повышения ключевой ставки на 25 базисных пунктов (консенсус был на уровне 50 б.п.) сначала немного укрепился, но после мы наблюдали волну снижения. Комментарии регулятора уже более жесткие, который уже «не стесняется» говорить о сценариях повышения процентных ставок выше 7% на ближайших заседаниях при ускорении роста цен. Курс доллара к рублю с начала сентября продолжает держаться близ сильной поддержки 73 руб.

🇷🇺 Рублевый ММВБ в пятницу показал рост на фоне доминирования бумаг представителей металлургического сегмента. Русал $RUAL продемонстрировал продолжение сумасшедшего роста на фоне роста цен на алюминий из-за напряженной ситуации после госпереворота в Гвинее, которая обладает крупнейшими в мире запасами бокситов. Дополнительным фактором служит перспектива делевериджа, которая позволит стабилизировать долговую нагрузку компании.

С утра западные фьючерсы демонстрируют нейтральную динамику. Азиатские площадки снижаются. Гонконгский Hang Seng теряет более 2% на фоне распродажи в бумагах технологического сегмента из-за сообщений о том, что Пекин хочет разделить Alipay (Ant Group) и заставить создать отдельное приложение для кредитования. Падает также сегмент электромобилей на фоне заявлений министра промышленности страны о том, что в этом секторе необходима консолидация, поскольку в Китае «слишком много» производителей. Цены на нефть в небольшом плюсе. Открытие торгов следует ожидать недалеко от уровней пятничного закрытия.

📑 Отчетность представят:

🇺🇸 после закрытия рынка: $ORCL

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Фондовые рынки вчера преимущественно выросли. Индекс широкого рынка S&P500 прибавил 0,23%, а промышленный Dow Jones 0,76%. Высокотехнологичный NASDAQ (-0,07%) демонстрирует уже четвертую сессию снижения. Аналитики объясняют такую ситуацию образовавшимся трендом на снижение кол-ва зараженных в США, а также опасения ускорения данных по инфляции, которые могут привести к более решительным и быстрым действиям регулятора по корректировке своей денежно-кредитной политики. Из 10 стран с кол-вом недельных зараженных свыше 100 тыс. чел. только в 2-ух наблюдается небольшой рост, в остальных тренды позитивные.

В секторальном разрезе в лидерах оказалась нефтянка (+2,94%) на фоне подъема сырьевых цен, а также финансовый сегмент (+1,14%) за счет роста в бумагах крупных банков ($JPM, $BAC, $WFC, $C). В аутсайдерах сессии оказался сегмент здравоохранения (-0,61%). Последний демонстрирует уже 5-ую сессии снижения. Вчера на публикацию в авторитетном The Lancet о «неуместности» бустерных прививок, негативно отреагировали главные производители - Pfizer $PFE и Moderna $MRNA.

Также вчера пришла новость о том, что демократы предложили повысить ставку корпоративного налога до 26,5% для компаний с прибылью выше 5$ млн в год. Ранее Байден предлагал повышение до 28%. Основная цель мероприятия - финансирования инфраструктурных планов президента на 3,5$ трл.

Сегодня перед открытием американской сессии выйдет статистика по потребительской инфляции. Участники рынка продолжат оценивать «временный» характер роста цен, который предполагает регулятор. Стоит ожидать повышенную волатильность.

🛢 Новости о новых ураганах взвинчивают цены на нефть. В целом позитивный отчет от ОПЕК также поддержал цены на сырье. Оценка роста спроса в текущем году осталась без изменений, а уже в следующем году ожидается рост спроса на 4,15 млн б/с до 100,8 млн б/с. Сегодня ожидаем аналогичного отчета от МЭА.

💵 Для рубля пятничное заседание ЦБ и последующий комментарии несли исключительный позитив. Дополнительную поддержку привносят сильные цены на нефть. При сохранении текущих трендов не исключаю подход к уровням 70,8-71,4 руб.

🇷🇺 Российские индексы снимают абсолютно все сливки благодаря позитивной динамике цен на рынках сырья. Вчера совокупно более 2% роста обеспечил нефтегазовый сектор ($NVTK, $ROSN, $GAZP, $LKOH). Дальнейшая динамика очень сильно зависит от цен на полезные ископаемые.

С утра западные фьючерсы преимущественно растут. Азиатские площадки прибавляют, за исключением индексов поднебесной. Цены на нефть продолжают рост, прибавляя с утра более 0,5%. Открытие торгов следует ожидать недалеко от уровней вчерашнего закрытия, но по направлению, скорее всего, вверх. Тем не менее, стоит внимательно следить за выходом статистики по инфляции в США, которая может привнести амплитудные движения на рынках рисковых активов.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс потребительских цен (ИПЦ) (г/г) и (м/м) (авг) 🇺🇸

20:00 - презентация новых продуктов компании Apple $AAPL 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренный.

🇺🇸 Фондовые рынки вчера преимущественно выросли. Индекс широкого рынка S&P500 прибавил 0,23%, а промышленный Dow Jones 0,76%. Высокотехнологичный NASDAQ (-0,07%) демонстрирует уже четвертую сессию снижения. Аналитики объясняют такую ситуацию образовавшимся трендом на снижение кол-ва зараженных в США, а также опасения ускорения данных по инфляции, которые могут привести к более решительным и быстрым действиям регулятора по корректировке своей денежно-кредитной политики. Из 10 стран с кол-вом недельных зараженных свыше 100 тыс. чел. только в 2-ух наблюдается небольшой рост, в остальных тренды позитивные.

В секторальном разрезе в лидерах оказалась нефтянка (+2,94%) на фоне подъема сырьевых цен, а также финансовый сегмент (+1,14%) за счет роста в бумагах крупных банков ($JPM, $BAC, $WFC, $C). В аутсайдерах сессии оказался сегмент здравоохранения (-0,61%). Последний демонстрирует уже 5-ую сессии снижения. Вчера на публикацию в авторитетном The Lancet о «неуместности» бустерных прививок, негативно отреагировали главные производители - Pfizer $PFE и Moderna $MRNA.

Также вчера пришла новость о том, что демократы предложили повысить ставку корпоративного налога до 26,5% для компаний с прибылью выше 5$ млн в год. Ранее Байден предлагал повышение до 28%. Основная цель мероприятия - финансирования инфраструктурных планов президента на 3,5$ трл.

Сегодня перед открытием американской сессии выйдет статистика по потребительской инфляции. Участники рынка продолжат оценивать «временный» характер роста цен, который предполагает регулятор. Стоит ожидать повышенную волатильность.

🛢 Новости о новых ураганах взвинчивают цены на нефть. В целом позитивный отчет от ОПЕК также поддержал цены на сырье. Оценка роста спроса в текущем году осталась без изменений, а уже в следующем году ожидается рост спроса на 4,15 млн б/с до 100,8 млн б/с. Сегодня ожидаем аналогичного отчета от МЭА.

💵 Для рубля пятничное заседание ЦБ и последующий комментарии несли исключительный позитив. Дополнительную поддержку привносят сильные цены на нефть. При сохранении текущих трендов не исключаю подход к уровням 70,8-71,4 руб.

🇷🇺 Российские индексы снимают абсолютно все сливки благодаря позитивной динамике цен на рынках сырья. Вчера совокупно более 2% роста обеспечил нефтегазовый сектор ($NVTK, $ROSN, $GAZP, $LKOH). Дальнейшая динамика очень сильно зависит от цен на полезные ископаемые.

С утра западные фьючерсы преимущественно растут. Азиатские площадки прибавляют, за исключением индексов поднебесной. Цены на нефть продолжают рост, прибавляя с утра более 0,5%. Открытие торгов следует ожидать недалеко от уровней вчерашнего закрытия, но по направлению, скорее всего, вверх. Тем не менее, стоит внимательно следить за выходом статистики по инфляции в США, которая может привнести амплитудные движения на рынках рисковых активов.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс потребительских цен (ИПЦ) (г/г) и (м/м) (авг) 🇺🇸

20:00 - презентация новых продуктов компании Apple $AAPL 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Значение индекса потребительских цен (ИПЦ) в августе продемонстрировало снижение до 5,3%, что было в рамках ожиданий рынка. Базовое значение показателя снизилось до 4%, при ожиданиях 4,2%. Временный характер инфляции в США, который прогнозирует регулятор медленно реализуется. Сразу после публикации фьючерсы на основные индексы устремились вверх, но такой тренд был непродолжительным. Коррекция после старта сессии продолжилась: участники рынка по-прежнему с опаской ожидают заседание ФРС, которое состоится уже во вторник-среду на следующей неделе. Такая динамика инфляции привела к резкому падению доходности 10-л treasuries, а также индекса доллара (DXY), что, в свою очередь, привело к росту цен на золото и достижению новых локальных максимумов Bloomberg Commodity Index.

Не удивительно, что наиболее устойчивую динамику продемонстрировал высокотехнологичным NASDAQ, потери которого по сравнению с остальными бенчмарками были минимальными. Все 11 секторов закрылись в минусе, однако наиболее устойчивым оказался недавний аутсайдер - сегмент здравоохранения.

Презентация новых продуктов Apple $AAPL прошла без особого фурора. Ключевое в новых iPhone 13 - более длительное время автономной работы. Бумаги компании вчера были слабее рынка, потеряв 0,96%. Стоит отметить в целом особую «любовь» к бумагам BigTech ($MSFT, $GOOGL, $FB, $AMZN) со стороны участников рынка. Практически на всех просадках они случат «квази тихой гаванью». Так случилось и вчера.

🛢 Как и ожидалось, прогнозы из отчета МЭА оказались более консервативными, чем ранее вышедший от ОПЕК. Вероятно, этот факт и вызвал слабость американской нефтянки, которая вчера оказалась в аутсайдерах торгов (-1,55%), несмотря на стабильно высокий уровень цен. Запасы нефти и нефтепродуктов от API снова снизились на фоне восстановления последствий урагана Ида. Тем не менее, угроза новых стихийных бедствий держит цены на сырье на стабильно высоких отметках.

💵 Курс доллара к рублю продолжает консолидироваться близ уровней сильной поддержки - 73 руб. Тем не менее, на фоне недавней риторики ЦБ, а также сильных цен на нефть, ближайший ориентир в сторону укрепления «деревянного».

🇷🇺 Вчера отечественные индексы продолжили рост. Он обеспечивался подъемом в бумагах представителей нефтегазового сегмента ($LKOH, $GAZP). Металлурги вчера ощутили существенное давление. Сильные цены на commodities по-прежнему продолжают поддерживать наш рынок.

С утра западные фьючерсы прибавляют. Азиатские площадки демонстрируют смешанную динамику. Слабость индексов поднебесной вызвана неутешительной статисткой: объем промышленного производства в августе снизились до +5,3% (г/г) при ожиданиях +5,8%, а объем розничных продаж снизился до +2,5% (г/г) при ожиданиях +7%. Причина - вспышки covid и жесткая реакция властей, выраженная в нулевой терпимости к числу новых зараженных. Цены на нефть с утра продолжают прибавлять. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:30 - Запасы сырой нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Значение индекса потребительских цен (ИПЦ) в августе продемонстрировало снижение до 5,3%, что было в рамках ожиданий рынка. Базовое значение показателя снизилось до 4%, при ожиданиях 4,2%. Временный характер инфляции в США, который прогнозирует регулятор медленно реализуется. Сразу после публикации фьючерсы на основные индексы устремились вверх, но такой тренд был непродолжительным. Коррекция после старта сессии продолжилась: участники рынка по-прежнему с опаской ожидают заседание ФРС, которое состоится уже во вторник-среду на следующей неделе. Такая динамика инфляции привела к резкому падению доходности 10-л treasuries, а также индекса доллара (DXY), что, в свою очередь, привело к росту цен на золото и достижению новых локальных максимумов Bloomberg Commodity Index.

Не удивительно, что наиболее устойчивую динамику продемонстрировал высокотехнологичным NASDAQ, потери которого по сравнению с остальными бенчмарками были минимальными. Все 11 секторов закрылись в минусе, однако наиболее устойчивым оказался недавний аутсайдер - сегмент здравоохранения.

Презентация новых продуктов Apple $AAPL прошла без особого фурора. Ключевое в новых iPhone 13 - более длительное время автономной работы. Бумаги компании вчера были слабее рынка, потеряв 0,96%. Стоит отметить в целом особую «любовь» к бумагам BigTech ($MSFT, $GOOGL, $FB, $AMZN) со стороны участников рынка. Практически на всех просадках они случат «квази тихой гаванью». Так случилось и вчера.

🛢 Как и ожидалось, прогнозы из отчета МЭА оказались более консервативными, чем ранее вышедший от ОПЕК. Вероятно, этот факт и вызвал слабость американской нефтянки, которая вчера оказалась в аутсайдерах торгов (-1,55%), несмотря на стабильно высокий уровень цен. Запасы нефти и нефтепродуктов от API снова снизились на фоне восстановления последствий урагана Ида. Тем не менее, угроза новых стихийных бедствий держит цены на сырье на стабильно высоких отметках.

💵 Курс доллара к рублю продолжает консолидироваться близ уровней сильной поддержки - 73 руб. Тем не менее, на фоне недавней риторики ЦБ, а также сильных цен на нефть, ближайший ориентир в сторону укрепления «деревянного».

🇷🇺 Вчера отечественные индексы продолжили рост. Он обеспечивался подъемом в бумагах представителей нефтегазового сегмента ($LKOH, $GAZP). Металлурги вчера ощутили существенное давление. Сильные цены на commodities по-прежнему продолжают поддерживать наш рынок.

С утра западные фьючерсы прибавляют. Азиатские площадки демонстрируют смешанную динамику. Слабость индексов поднебесной вызвана неутешительной статисткой: объем промышленного производства в августе снизились до +5,3% (г/г) при ожиданиях +5,8%, а объем розничных продаж снизился до +2,5% (г/г) при ожиданиях +7%. Причина - вспышки covid и жесткая реакция властей, выраженная в нулевой терпимости к числу новых зараженных. Цены на нефть с утра продолжают прибавлять. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:30 - Запасы сырой нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские фондовые индексы вчера выросли. В абсолютных лидерах по итогам сессии оказалась нефтянка (+3,82%) на фоне резкого скачка цен нефть. Лучше рынка также торговались индустриальный и технологический сектор, а также производители материалов. Стоит отметить также перфоманс финансового сектора на фоне роста доходности 10-л treasuries. В аутсайдерах - все защитные сектора.

💉 Третья доза вакцины covid от Pfizer $PFE через шесть месяцев после второй прививки восстанавливает защиту от инфекции до 95% в реальных условиях в Израиле, согласно данным, предоставленным компанией Управлению по санитарному надзору за качеством пищевых продуктов и медикаментов. Эта новость выходит в противовес недавней публикации в авторитетном The Lancet, которая свидетельствовала о «неуместности» бустерных вакцин.

Сегодня участники рынка ожидают порцию важной статистики по розничным продажам, рынку труда и производственной активности. Динамика индекса S&P500 в сентябре демонстрирует традиционную слабость, которая сложилась исторически. Наибольшее давление приходилось как раз на последнюю декаду месяца. Завтра ожидается экспирация фьючерсов и опционов на американском рынке, а на следующей неделе долгожданное заседание ФРС. Причин для всплеска волатильности предостаточно.

🛢 Цены на нефть продолжают раллировать на фоне позитивной статистики по запасам от Минэнерго на фоне продолжающего воздействия со стороны природных катаклизмов в Мексиканском заливе. Локальная сила котировок может смениться слабостью после сезона ураганов.

💵 Рубль вчера резко укрепился к доллару. Тренд на снижение курса, обозначенный мной в недавних обзорах подтверждается. Повторюсь, причин предостаточно. Во-первых, высокие цены на нефть. Во-вторых, уверенные комментарии ЦБ о возможном продолжении цикла повышения ключевой ставки. В пользу последнего аргумента можно отметить продолжающееся ускорение инфляции в России: к 13 сентября она ускорилась до отметки 6,84%, обновив новые 5-летние максимумы.

🇷🇺 Нефтянка ($LKOH, $ROSN, $GAZP) вчера снова «тащила» отечественные индексы вверх. На фоне информации о возможных дополнительных налоговых изъятий у металлургических компаний в 2022 году в размере 250 млрд руб. среднесрочную слабость могут на себя ощутить представители сектора. Поступило предложение о прогрессивной ставке налога на прибыль, которая будет зависеть от размера дивидендов и капитальных затрат.

С утра западные фьючерсы в небольшом минусе. Азиатские индексы также снижаются. Цены на нефть в небольшом плюсе. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс розничных продаж (м/м) (авг) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

15:30 - Индекс производственной активности от ФРБ Филадельфии (сент) 🇺🇸

15:30 - Объём розничных продаж (м/м) (авг) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские фондовые индексы вчера выросли. В абсолютных лидерах по итогам сессии оказалась нефтянка (+3,82%) на фоне резкого скачка цен нефть. Лучше рынка также торговались индустриальный и технологический сектор, а также производители материалов. Стоит отметить также перфоманс финансового сектора на фоне роста доходности 10-л treasuries. В аутсайдерах - все защитные сектора.

💉 Третья доза вакцины covid от Pfizer $PFE через шесть месяцев после второй прививки восстанавливает защиту от инфекции до 95% в реальных условиях в Израиле, согласно данным, предоставленным компанией Управлению по санитарному надзору за качеством пищевых продуктов и медикаментов. Эта новость выходит в противовес недавней публикации в авторитетном The Lancet, которая свидетельствовала о «неуместности» бустерных вакцин.

Сегодня участники рынка ожидают порцию важной статистики по розничным продажам, рынку труда и производственной активности. Динамика индекса S&P500 в сентябре демонстрирует традиционную слабость, которая сложилась исторически. Наибольшее давление приходилось как раз на последнюю декаду месяца. Завтра ожидается экспирация фьючерсов и опционов на американском рынке, а на следующей неделе долгожданное заседание ФРС. Причин для всплеска волатильности предостаточно.

🛢 Цены на нефть продолжают раллировать на фоне позитивной статистики по запасам от Минэнерго на фоне продолжающего воздействия со стороны природных катаклизмов в Мексиканском заливе. Локальная сила котировок может смениться слабостью после сезона ураганов.

💵 Рубль вчера резко укрепился к доллару. Тренд на снижение курса, обозначенный мной в недавних обзорах подтверждается. Повторюсь, причин предостаточно. Во-первых, высокие цены на нефть. Во-вторых, уверенные комментарии ЦБ о возможном продолжении цикла повышения ключевой ставки. В пользу последнего аргумента можно отметить продолжающееся ускорение инфляции в России: к 13 сентября она ускорилась до отметки 6,84%, обновив новые 5-летние максимумы.

🇷🇺 Нефтянка ($LKOH, $ROSN, $GAZP) вчера снова «тащила» отечественные индексы вверх. На фоне информации о возможных дополнительных налоговых изъятий у металлургических компаний в 2022 году в размере 250 млрд руб. среднесрочную слабость могут на себя ощутить представители сектора. Поступило предложение о прогрессивной ставке налога на прибыль, которая будет зависеть от размера дивидендов и капитальных затрат.

С утра западные фьючерсы в небольшом минусе. Азиатские индексы также снижаются. Цены на нефть в небольшом плюсе. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс розничных продаж (м/м) (авг) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

15:30 - Индекс производственной активности от ФРБ Филадельфии (сент) 🇺🇸

15:30 - Объём розничных продаж (м/м) (авг) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Статистика по объему розничных продаж (+0,7% м/м при ожиданиях -0,8%) в августе, а также данные по производственной активности от ФРБ Филадельфии вчера вышли лучше ожиданий участников рынка, что подтверждает уже устоявшиеся тренды на восстановление экономики. Число первичных заявок на получение пособий по безработице оказалось чуть хуже прогнозов и значений прошлой недели. В совокупности этих факторов, перфоманс индексов оказался разнонаправленным: индекс широкого рынка S&P500 (-0,15%) и промышленный Dow Jones (-0,18%) снизились, а NASDAQ (+0,13%), наоборот, показал небольшой рост.

В секторальном разрезе в лидерах по итогам сессии оказались представители сегмента циклических товаров (+0,44%), что продиктовано позитивной экономической статистикой. Всего лишь 3 сектора показали рост по итогам сессии. В аутсайдерах расположились «сырьевые» сегменты: нефтянка (-1,06%) и производители материалов (-1,09%) на фоне снижения Bloomberg Commodity Index на 1,1%.

Сегодня пройдет Quadruple Witching Day - экспирация фьючерсов и опционов на фондовые индексы и отдельные акции, которая пройдет под занавес торгов. В такие периоды наблюдается повышенная волатильность на рынке, однако долгосрочным инвесторам на этот технический фактор, на мой взгляд, обращать внимание не стоит.

🛢 Цены на нефть вчера продемонстрировали небольшое снижение, но, тем не менее, продолжают оставаться на высоких отметках, что продиктовано фактами, которые я ранее описывал в утренних обзорах:

- относительно позитивные прогнозы авторитетных агентств (ОПЕК, МЭА, EIA);

- продолжающееся давление на объемы производства из-за последствий урагана Ида и угроз новых потенциальных погодных катаклизмов в Мексиканском заливе.

Второй фактов имеет высокий вес в отражении текущей ситуации. По мере окончания сезона ураганов цены на нефть должны стабилизироваться.

💵 Рубль к доллару вчера немного потерял после мощного укрепления в среду. Текущая ситуация, на мой взгляд, предполагает более «крепкий» рубль, что продиктовано ситуацией на нефтяном рынке, а также политики ЦБ, который своевременно реагирует на рост инфляции в стране. Предстоящие выборы в нашей стране не должны оказать существенного влияния на курс. Расстановка сил в политической среде вряд ли изменится, а на мелкие «пакости» со стороны европейских и американских партнеров в лице санкций вряд ли будут иметь сильный устойчивый тренд. По крайней мере, к этому не вижу предпосылок.

🇷🇺 Отечественные индексы вчера снизились из-за отката в бумагах представителей нефтегазового сегмента и давления в металлургах. Стоит отметить силу потребительского сегмента ($MGNT, $FIVE, $DSKY), что можно с натяжкой увязать с выходом позитивной статистики по розничным продажам в США. Давление в бумагах металлургов ($GMKN, $RUAL, $NLMK, $CHMF, $MAGN) сохраняется по мере продолжения обсуждения новых налоговых инициатив с целью «побрить и нормализовать» сверхприбыли компаний индустрии.

С утра фьючерсы на западные площадки прибавляют. Азиатские площадки также демонстрируют рост. Цены на нефть в небольшой коррекции. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (авг) 🇪🇺

17:00 - Индекс ожиданий и настроений потребителей от Мичиганского университета (сент) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Статистика по объему розничных продаж (+0,7% м/м при ожиданиях -0,8%) в августе, а также данные по производственной активности от ФРБ Филадельфии вчера вышли лучше ожиданий участников рынка, что подтверждает уже устоявшиеся тренды на восстановление экономики. Число первичных заявок на получение пособий по безработице оказалось чуть хуже прогнозов и значений прошлой недели. В совокупности этих факторов, перфоманс индексов оказался разнонаправленным: индекс широкого рынка S&P500 (-0,15%) и промышленный Dow Jones (-0,18%) снизились, а NASDAQ (+0,13%), наоборот, показал небольшой рост.

В секторальном разрезе в лидерах по итогам сессии оказались представители сегмента циклических товаров (+0,44%), что продиктовано позитивной экономической статистикой. Всего лишь 3 сектора показали рост по итогам сессии. В аутсайдерах расположились «сырьевые» сегменты: нефтянка (-1,06%) и производители материалов (-1,09%) на фоне снижения Bloomberg Commodity Index на 1,1%.

Сегодня пройдет Quadruple Witching Day - экспирация фьючерсов и опционов на фондовые индексы и отдельные акции, которая пройдет под занавес торгов. В такие периоды наблюдается повышенная волатильность на рынке, однако долгосрочным инвесторам на этот технический фактор, на мой взгляд, обращать внимание не стоит.

🛢 Цены на нефть вчера продемонстрировали небольшое снижение, но, тем не менее, продолжают оставаться на высоких отметках, что продиктовано фактами, которые я ранее описывал в утренних обзорах: