Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Абсолютно «красный» рынок мы вчера наблюдали за исключением небольших «зеленых пятен». Все основные рыночные бенчмарки потеряли более 2%, только лишь промышленный Dow Jones оказался немного «устойчивей», потери которого составили 1,63%. С технической точки зрения индекс широкого рынка S&P500 и высокотехнологичный NASDAQ подошли к 100-EMA, который с июля-сентября 2020 года является сильным уровнем, прокол которого покупатели очень быстро выкупали. Для долгосрочных инвесторов, такие уровни всегда являются сигналом для потенциальных покупок.

Такие распродажи вчера происходили на фоне выступления председателя ФРС Джерома Пауэлла Банковскому комитету Сената. Он снова поделился уже обновленным мнением о том, что инфляция может сохраняться дольше, чем ожидалось, в результате проблем с цепочкой поставок и другими факторами. Дополнительным негативом выступила негативная статистика по индексу потребительского доверия Conference Board (CB), который составил 109,3, что ниже прогнозов экономистов, опрошенных Dow Jones (114,9).

Дополнительным риск фактором служит вопрос поднятия лимита госдолга. Вчера глава Минфина Джанет Йеллен сообщила спикеру Палаты представителей Нэнси Пелоси, что у Конгресса есть чуть менее трех недель, чтобы рассмотреть вопрос потолка госдолга и избежать экономического кризиса. В США никогда раньше не объявляли дефолт по своим долгам, поэтому вероятность реализации такого сценария можно оценивать как низкое, но ни в коем случае не исключать.

В совокупности факторов продолжился рост доходностей американских treasuries (сейчас на уровне 1,53%), который в свою очередь имеет негативное влияние на рынок рисковых активов. В секторальном разрезе распродажи затронули практически все сектора, кроме нефтянки. Стоит отметить сильные потери тяжеловесов ($AAPL, $MSFT, $GOOGL, $FB, $AMZN, $TSLA и прочих), которые тянули индекс широкого рынка вниз.

На этой недели снова буду возвращаться к рассмотрению небольшой ребалансировке своего портфеля.

🛢 Цены на нефть вчера «прокололи» круглую отметку в 80$ и ушли в коррекцию. Из основных причин: негативная статистика по запасам от API, а также рост индекса доллара (DXY). Тем не сильные цены на сырье и продукты, скорее всего, будут еще удерживаться из-за реального временного дисбаланса спроса и предложения. К примеру, в Великобритании по оценкам Ассоциации розничных торговцев бензином (PRA), в понедельник до 90% заправочных станций в стране были сухими. Однако вчера министр транспорта Грант Шаппс заявил, что ситуация начинает стабилизироваться.

💵 Курс доллара к рублю по-прежнему продолжает консолидацию близ уровней 73 рублей, но с уклоном вниз. Укрепление «деревянного» выглядит оправданно ввиду высоких цен на нефть, а также ожиданий еще одного шага повышения ключевой ставки.

🇷🇺 Отечественные индексы вчера снова выглядели устойчивей, хотя снизились по аналогии с западными площадками. Удержать позиции позволили нефтяники, на фоне рекордных рублевых цен на сырье.

С утра фьючерсы на западные площадки показывают отскок, хотя азиатские площадки отыгрывают ночной негатив американского рынка. После завершения вечерней сессии цены на нефть продолжили снижаться (-1,6%), что, вероятно, не предвещает нашему рынку уверенного открытия вверх.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Индекс незавершенных продаж на рынке недвижимости (м/м) (авг) 🇺🇸

17:30 - Запасы сырой нефти от EIA 🇺🇸

18:45 - Выступление главы ФРС г-на Пауэлла 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Абсолютно «красный» рынок мы вчера наблюдали за исключением небольших «зеленых пятен». Все основные рыночные бенчмарки потеряли более 2%, только лишь промышленный Dow Jones оказался немного «устойчивей», потери которого составили 1,63%. С технической точки зрения индекс широкого рынка S&P500 и высокотехнологичный NASDAQ подошли к 100-EMA, который с июля-сентября 2020 года является сильным уровнем, прокол которого покупатели очень быстро выкупали. Для долгосрочных инвесторов, такие уровни всегда являются сигналом для потенциальных покупок.

Такие распродажи вчера происходили на фоне выступления председателя ФРС Джерома Пауэлла Банковскому комитету Сената. Он снова поделился уже обновленным мнением о том, что инфляция может сохраняться дольше, чем ожидалось, в результате проблем с цепочкой поставок и другими факторами. Дополнительным негативом выступила негативная статистика по индексу потребительского доверия Conference Board (CB), который составил 109,3, что ниже прогнозов экономистов, опрошенных Dow Jones (114,9).

Дополнительным риск фактором служит вопрос поднятия лимита госдолга. Вчера глава Минфина Джанет Йеллен сообщила спикеру Палаты представителей Нэнси Пелоси, что у Конгресса есть чуть менее трех недель, чтобы рассмотреть вопрос потолка госдолга и избежать экономического кризиса. В США никогда раньше не объявляли дефолт по своим долгам, поэтому вероятность реализации такого сценария можно оценивать как низкое, но ни в коем случае не исключать.

В совокупности факторов продолжился рост доходностей американских treasuries (сейчас на уровне 1,53%), который в свою очередь имеет негативное влияние на рынок рисковых активов. В секторальном разрезе распродажи затронули практически все сектора, кроме нефтянки. Стоит отметить сильные потери тяжеловесов ($AAPL, $MSFT, $GOOGL, $FB, $AMZN, $TSLA и прочих), которые тянули индекс широкого рынка вниз.

На этой недели снова буду возвращаться к рассмотрению небольшой ребалансировке своего портфеля.

🛢 Цены на нефть вчера «прокололи» круглую отметку в 80$ и ушли в коррекцию. Из основных причин: негативная статистика по запасам от API, а также рост индекса доллара (DXY). Тем не сильные цены на сырье и продукты, скорее всего, будут еще удерживаться из-за реального временного дисбаланса спроса и предложения. К примеру, в Великобритании по оценкам Ассоциации розничных торговцев бензином (PRA), в понедельник до 90% заправочных станций в стране были сухими. Однако вчера министр транспорта Грант Шаппс заявил, что ситуация начинает стабилизироваться.

💵 Курс доллара к рублю по-прежнему продолжает консолидацию близ уровней 73 рублей, но с уклоном вниз. Укрепление «деревянного» выглядит оправданно ввиду высоких цен на нефть, а также ожиданий еще одного шага повышения ключевой ставки.

🇷🇺 Отечественные индексы вчера снова выглядели устойчивей, хотя снизились по аналогии с западными площадками. Удержать позиции позволили нефтяники, на фоне рекордных рублевых цен на сырье.

С утра фьючерсы на западные площадки показывают отскок, хотя азиатские площадки отыгрывают ночной негатив американского рынка. После завершения вечерней сессии цены на нефть продолжили снижаться (-1,6%), что, вероятно, не предвещает нашему рынку уверенного открытия вверх.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Индекс незавершенных продаж на рынке недвижимости (м/м) (авг) 🇺🇸

17:30 - Запасы сырой нефти от EIA 🇺🇸

18:45 - Выступление главы ФРС г-на Пауэлла 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Вчера американские рынки продемонстрировали равнонаправленную динамику. Высокотехнологичный индекс продолжает оставаться под давлением на фоне роста доходностей treasuries. Продолжая свои публичные выступления, теперь уже на конференции, организованной ЕЦБ, глава ФРС заявил, что давление со стороны инфляции сохранится в следующем году. «Временный» характер инфляции похоже затягивается, а мои ранние ожидания (если читаете меня регулярно, то, скорее всего, вспомните), которые ставили под сомнение этот «непродолжительный» характер роста цен, похоже реализовываются.

В секторальном разрезе вчера мы наблюдали за доминированием исключительно «защитных» сегментов: коммуналка (+1,31%), нециклические товары (+0,88%), здравоохранение (+0,77%) и недвижимость (+0,67%). Слабость в бумагах производителей полупроводников тянула вниз технологических сектор (-0,1%).

Вчера Палата представителей приняла законопроект о приостановке потолка госдолга, который, скорее всего, будет заблокирован в Сенате. До 18 октября этот вопрос должен быть урегулирован, чтобы не допустить дефолта. Сегодня у законодателей в Сенате крайний день, чтобы принять краткосрочный план финансирования, необходимый правительству. Ожидается, что такое решение сегодня будет принято.

Сегодня последний день третьего квартала, поэтому возможна повышенная волатильность из-за ребалансировок позиций крупных игроков.

🛢 Цены на нефть вчера продолжили находится под давлением на фоне неоднозначной статистики по запасам нефти от Минэнерго. Добыча в США восстановилась до 11,1 млн б/с после негативного влияния урагана Ида. Локальные дисбаланс спроса и предложения продолжает держать цены близ многолетних максимумов.

💵 Рубль вчера продемонстрировал небольшую слабость к «американцу». Инфляции в России ускорилась с 6,96% до 7,26% — это максимальные уровни с 2016 года. На мой взгляд, сохранение ситуации вынуждает ЦБ пойти еще на один шаг (25 б.п.) повышения ключевой ставки, что позитивно для рубля. Данный факт в совокупности с сильными ценами на нефть открывают пространство для укрепления «деревянного».

🇷🇺 Индекс ММВБ вчера немного снизился. По-прежнему, значительную поддержку индексу оказывают бумаги нефтегазового ($GAZP, $NVTK, $LKOH). Стоит отметить слабость в бумагах золотодобытчиков ($PLZL, $POLY) на фоне падения стоимости благородного металла, что, в свою очередь, связано с ростом доходностей treasuries, а также сильным долларом. Тем не менее, стоит отметить, что котировки Полюс Золото пришли к сильному уровню поддержки (11’170 руб.).

С утра фьючерсы на западные площадки прибавляют порядка 0,5-0,9%. Азиатские площадки также преимущественно в плюсе. Индексы PMI в производственной сфере Китае вышли около пограничных отметок в 50 пунктов, который служит разделением позитивных и негативных настроений. Также в СМИ подогревается вопрос относительно энергетического кризиса в Китае в связи с нехваткой угля. Бумаги $IRAO вчера позитивно отреагировали (+5,9%) на вероятность существенного увеличения экспорта электроэнергии в северные провинции Китая. Цены на нефть с утра немного снижаются. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - ВВП (кв/кв) (2 кв.) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренный.

🇺🇸 Вчера американские рынки продемонстрировали равнонаправленную динамику. Высокотехнологичный индекс продолжает оставаться под давлением на фоне роста доходностей treasuries. Продолжая свои публичные выступления, теперь уже на конференции, организованной ЕЦБ, глава ФРС заявил, что давление со стороны инфляции сохранится в следующем году. «Временный» характер инфляции похоже затягивается, а мои ранние ожидания (если читаете меня регулярно, то, скорее всего, вспомните), которые ставили под сомнение этот «непродолжительный» характер роста цен, похоже реализовываются.

В секторальном разрезе вчера мы наблюдали за доминированием исключительно «защитных» сегментов: коммуналка (+1,31%), нециклические товары (+0,88%), здравоохранение (+0,77%) и недвижимость (+0,67%). Слабость в бумагах производителей полупроводников тянула вниз технологических сектор (-0,1%).

Вчера Палата представителей приняла законопроект о приостановке потолка госдолга, который, скорее всего, будет заблокирован в Сенате. До 18 октября этот вопрос должен быть урегулирован, чтобы не допустить дефолта. Сегодня у законодателей в Сенате крайний день, чтобы принять краткосрочный план финансирования, необходимый правительству. Ожидается, что такое решение сегодня будет принято.

Сегодня последний день третьего квартала, поэтому возможна повышенная волатильность из-за ребалансировок позиций крупных игроков.

🛢 Цены на нефть вчера продолжили находится под давлением на фоне неоднозначной статистики по запасам нефти от Минэнерго. Добыча в США восстановилась до 11,1 млн б/с после негативного влияния урагана Ида. Локальные дисбаланс спроса и предложения продолжает держать цены близ многолетних максимумов.

💵 Рубль вчера продемонстрировал небольшую слабость к «американцу». Инфляции в России ускорилась с 6,96% до 7,26% — это максимальные уровни с 2016 года. На мой взгляд, сохранение ситуации вынуждает ЦБ пойти еще на один шаг (25 б.п.) повышения ключевой ставки, что позитивно для рубля. Данный факт в совокупности с сильными ценами на нефть открывают пространство для укрепления «деревянного».

🇷🇺 Индекс ММВБ вчера немного снизился. По-прежнему, значительную поддержку индексу оказывают бумаги нефтегазового ($GAZP, $NVTK, $LKOH). Стоит отметить слабость в бумагах золотодобытчиков ($PLZL, $POLY) на фоне падения стоимости благородного металла, что, в свою очередь, связано с ростом доходностей treasuries, а также сильным долларом. Тем не менее, стоит отметить, что котировки Полюс Золото пришли к сильному уровню поддержки (11’170 руб.).

С утра фьючерсы на западные площадки прибавляют порядка 0,5-0,9%. Азиатские площадки также преимущественно в плюсе. Индексы PMI в производственной сфере Китае вышли около пограничных отметок в 50 пунктов, который служит разделением позитивных и негативных настроений. Также в СМИ подогревается вопрос относительно энергетического кризиса в Китае в связи с нехваткой угля. Бумаги $IRAO вчера позитивно отреагировали (+5,9%) на вероятность существенного увеличения экспорта электроэнергии в северные провинции Китая. Цены на нефть с утра немного снижаются. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - ВВП (кв/кв) (2 кв.) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Джереми Грэнтэм говорит, что акции США находятся в более безумном «пузыре», чем в 1929 и 2000 годах.

Известный инвестор Джереми Грэнтэм утверждает, что условия на фондовом рынке сейчас даже более сумасшедшие, чем в предыдущие спекулятивные периоды перед крахом в 1929 и 2000 годах.

«Акции в США — это грандиозный пузырь», — сказал Грэнтэм в интервью. «На мой взгляд, он даже гораздо безумнее, чем в 1929 и 2000 годах».

Грэнтэм — широко известный инвестор и историк рынка, уже имеющий опыт выявления рыночных пузырей. Он предвидел спад на рынке в 2008 году и лопнувший пузырь доткомов в 2000 году.

По словам инвестора, пузыри обычно держатся в целом шесть лет. Фондовый рынок быстро оправился от пандемического шока, когда индекс S&P 500 поднялся со дна, на которое опустился в марте 2020 года. Индекс широкого рынка вырос примерно на 16% с начала года, что где-то на 4% ниже исторического максимума, достигнутого в начале сентября.

Во вторник акции резко упали: высокотехнологичный Nasdaq Composite упал на 2,8%, что стало худшим днем с марта. Растущая доходность казначейских облигаций побудила инвесторов отказываться от акций высокотехнологичных компаний, в то время как общее настроение также пострадало из-за тупиковой ситуации с бюджетом в Вашингтоне. Индекс S&P 500 потерял 2%, а индекс «голубых фишек» Dow Jones Industrial Average упал почти на 570 пунктов.

По данным FactSet, форвардный коэффициент P/E для индекса S&P 500 — широко используемого показателя оценки на Уолл-стрит — в настоящее время составляет около 22. Это практически самый высокий уровень с начала 2000-х годов.

«У нас есть пузырь 1929 года, 2000 года и текущая ситуация. Они ощущаются как пузыри. И они, как правило, длятся около шести лет — мы измеряем их с момента выхода из тренда до момента возвращения в тренд».

В качестве признаков рыночного пузыря Грэнтэм указал на множество причин: от мании “акций мемов” до SPAC и криптовалют.

«Акции мемов — это всего лишь пародия на серьезное инвестирование. Мы никогда не видели ничего подобного», — сказал Грэнтэм. «Не говоря уже о криптовалютах, капитализация которых составляет пару триллионов долларов и которые основаны на уверенности в том, что другие люди заплатят за то, что есть у вас».

Материал: CNBC Pro

@armanalchik

Известный инвестор Джереми Грэнтэм утверждает, что условия на фондовом рынке сейчас даже более сумасшедшие, чем в предыдущие спекулятивные периоды перед крахом в 1929 и 2000 годах.

«Акции в США — это грандиозный пузырь», — сказал Грэнтэм в интервью. «На мой взгляд, он даже гораздо безумнее, чем в 1929 и 2000 годах».

Грэнтэм — широко известный инвестор и историк рынка, уже имеющий опыт выявления рыночных пузырей. Он предвидел спад на рынке в 2008 году и лопнувший пузырь доткомов в 2000 году.

По словам инвестора, пузыри обычно держатся в целом шесть лет. Фондовый рынок быстро оправился от пандемического шока, когда индекс S&P 500 поднялся со дна, на которое опустился в марте 2020 года. Индекс широкого рынка вырос примерно на 16% с начала года, что где-то на 4% ниже исторического максимума, достигнутого в начале сентября.

Во вторник акции резко упали: высокотехнологичный Nasdaq Composite упал на 2,8%, что стало худшим днем с марта. Растущая доходность казначейских облигаций побудила инвесторов отказываться от акций высокотехнологичных компаний, в то время как общее настроение также пострадало из-за тупиковой ситуации с бюджетом в Вашингтоне. Индекс S&P 500 потерял 2%, а индекс «голубых фишек» Dow Jones Industrial Average упал почти на 570 пунктов.

По данным FactSet, форвардный коэффициент P/E для индекса S&P 500 — широко используемого показателя оценки на Уолл-стрит — в настоящее время составляет около 22. Это практически самый высокий уровень с начала 2000-х годов.

«У нас есть пузырь 1929 года, 2000 года и текущая ситуация. Они ощущаются как пузыри. И они, как правило, длятся около шести лет — мы измеряем их с момента выхода из тренда до момента возвращения в тренд».

В качестве признаков рыночного пузыря Грэнтэм указал на множество причин: от мании “акций мемов” до SPAC и криптовалют.

«Акции мемов — это всего лишь пародия на серьезное инвестирование. Мы никогда не видели ничего подобного», — сказал Грэнтэм. «Не говоря уже о криптовалютах, капитализация которых составляет пару триллионов долларов и которые основаны на уверенности в том, что другие люди заплатят за то, что есть у вас».

Материал: CNBC Pro

@armanalchik

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Число первичных заявок на получение пособий по безработице снова выросло и составило 362k при ожиданиях в 335k, учитывая, что на прошлой неделе показатель был на уровне 351k. Уже 3 недели подряд данные выходят в негативном ключе, что создает мнение о недостаточных темпах восстановления рынка труда, которое, в свою очередь, может немного отсрочить сроки сокращения ликвидности. На этом фоне доходности treasuries немного снизились, а индекс доллара вчера был в боковике. Именно поэтому вчера на падающем рынке мы наблюдали за устойчивостью высокотехнологичного NASDAQ (-0,44%) по сравнению с S&P500 (-1,19%) и Dow Jones (-1,59%). Также стоит отметить небольшой отскок цен на золото (+2%).

Работа правительства не будет остановлена до 3 декабря. Президент Джо Байден подписал законопроект о краткосрочных ассигнованиях, после того как Сенат и Палата представителей приняли законопроект. Новость, на мой взгляд, нейтральна для рынков, которые вряд ли закладывали негативный сценарий по данному вопросу.

Вчера завершился статистически худший месяц для фондовых индексов. Индекс широкого рынка S&P500 в сентябре упал на 4,8%, Dow Jones и NASDAQ снизились на 4,3% и 5,3% соответственно. В секторальном разрезе 10 из 11 сегментов продемонстрировали падение кроме нефтянки, которая выросла на 9%. Сегодня участники рынка будут следить за статистикой по базовому ценовому индексу расходов на личное потребление, которая является важным индикатором для ФРС в части мониторинга показателя инфляции.

🛢 Цены на нефть вчера немного выросли. Уже на будущей неделе состоится очередное заседание ОПЕК+, на котором участники картеля будут актуализировать свои планы по производству. Напомню, что ранее было принято решение увеличивать добычу на 400 тыс. б/с в месяц, но существуют также предложения более интенсивного наращивания добычи.

💵 Курс доллара к рублю снова вернулся на сильный уровень 73 руб. По-прежнему аргументов в пользу постепенного укрепления рубля достаточно (писал в прошлый обзорах).

🇷🇺 По-прежнему цены на энергоносители позволяют нашему рынку выглядеть значительно сильней западных площадок. Вчера цены на газ в Европе снова переписали новые максимумы (1100$). Низкий уровень заполненности хранилищ перед отопительным сезоном толкает цены вверх. Вчера выделился финансовый сегмент ($TCSG, $SBER, $VTBR), а также золотодобытчики ($PLZL, $POLY) на фоне скачка цен на благородный металл. Устойчивость наших индексов продолжится по мере сохранения высоких цен на энергоносители, как бы это банально не звучало.

С утра западные и азиатские площадки снижаются. Китайский индексы не торгуются. Цены в небольшой коррекции. Открытие торгов, скорее всего, пройдет ниже уровня вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы PMI в производственной сфере стран Европы и США

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (сент) 🇪🇺

15:30 - Базовый ценовой индекс расходов на личное потребление (г/г) (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Число первичных заявок на получение пособий по безработице снова выросло и составило 362k при ожиданиях в 335k, учитывая, что на прошлой неделе показатель был на уровне 351k. Уже 3 недели подряд данные выходят в негативном ключе, что создает мнение о недостаточных темпах восстановления рынка труда, которое, в свою очередь, может немного отсрочить сроки сокращения ликвидности. На этом фоне доходности treasuries немного снизились, а индекс доллара вчера был в боковике. Именно поэтому вчера на падающем рынке мы наблюдали за устойчивостью высокотехнологичного NASDAQ (-0,44%) по сравнению с S&P500 (-1,19%) и Dow Jones (-1,59%). Также стоит отметить небольшой отскок цен на золото (+2%).

Работа правительства не будет остановлена до 3 декабря. Президент Джо Байден подписал законопроект о краткосрочных ассигнованиях, после того как Сенат и Палата представителей приняли законопроект. Новость, на мой взгляд, нейтральна для рынков, которые вряд ли закладывали негативный сценарий по данному вопросу.

Вчера завершился статистически худший месяц для фондовых индексов. Индекс широкого рынка S&P500 в сентябре упал на 4,8%, Dow Jones и NASDAQ снизились на 4,3% и 5,3% соответственно. В секторальном разрезе 10 из 11 сегментов продемонстрировали падение кроме нефтянки, которая выросла на 9%. Сегодня участники рынка будут следить за статистикой по базовому ценовому индексу расходов на личное потребление, которая является важным индикатором для ФРС в части мониторинга показателя инфляции.

🛢 Цены на нефть вчера немного выросли. Уже на будущей неделе состоится очередное заседание ОПЕК+, на котором участники картеля будут актуализировать свои планы по производству. Напомню, что ранее было принято решение увеличивать добычу на 400 тыс. б/с в месяц, но существуют также предложения более интенсивного наращивания добычи.

💵 Курс доллара к рублю снова вернулся на сильный уровень 73 руб. По-прежнему аргументов в пользу постепенного укрепления рубля достаточно (писал в прошлый обзорах).

🇷🇺 По-прежнему цены на энергоносители позволяют нашему рынку выглядеть значительно сильней западных площадок. Вчера цены на газ в Европе снова переписали новые максимумы (1100$). Низкий уровень заполненности хранилищ перед отопительным сезоном толкает цены вверх. Вчера выделился финансовый сегмент ($TCSG, $SBER, $VTBR), а также золотодобытчики ($PLZL, $POLY) на фоне скачка цен на благородный металл. Устойчивость наших индексов продолжится по мере сохранения высоких цен на энергоносители, как бы это банально не звучало.

С утра западные и азиатские площадки снижаются. Китайский индексы не торгуются. Цены в небольшой коррекции. Открытие торгов, скорее всего, пройдет ниже уровня вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы PMI в производственной сфере стран Европы и США

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (сент) 🇪🇺

15:30 - Базовый ценовой индекс расходов на личное потребление (г/г) (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 В пятницу американские индексы выросли на фоне множества смешанных данных по рынку. Для начала стоит отметить, что Merck $MRK сообщил об успехах перорального противовирусного препарата Molnupiravir, который снизил риск госпитализации и смерти у пациентов из группы с легкой и средней степени тяжести covid на 50%. Акции компании выросли почти на 8,5%, вскоре планируется подать заявку в FDA на экстренное одобрение препарата. Этот фон, вероятно, подстегнул к позитиву рынки, особенно учитывая опережающий перфоманс S&P500 и Dow Jones перед NASDAQ, несмотря на снижение доходностей американского госдолга. Причина: потенциал более стремительного восстановления рынка, что в данном контексте менее позитивно для высокотехнологичного «онлайн» сектора.

Говоря про деловую активность, то стоит сказать, что индексы PMI в промышленном секторе в Европе показали снижение, а в США продемонстрировали небольшой рост. Индексы настроений и ожиданий от Мичиганского Университета также выросли.

Инфляция в Еврозоне продолжает ускоряться вслед за другими рынками. В пятницу данные показали, что рост цен ускорился до 3,4% с 3,0% в августе, при ожиданиях в 3,3%. В США базовый ценовой индекс расходов на личное потребление в августе составил 3,6% г/г (на уровне ожиданий и значений прошлого месяца), но в месячном сопоставлении ускорился на 0,3% при ожиданиях 0,2%. Риски, связанные с продолжительным характером инфляции по-прежнему остаются.

Немного из корпоративного:

- $TSLA в субботу сообщила, что поставила 241,3 тыс. автомобилей в 3 квартале при ожиданиях аналитиков в 220,9 тыс. Производство за этот период составило 237,8 тыс. Уже с утра на СПБ бумага торгуется в плюсе на 1,2%.

- Очередной слабый отчет, на этот раз ритейлера Bed Bath & Beyond $BBBY по причине роста затрат из-за сбоев в цепочках поставок добавляет дополнительные риски для надвигающего сезона отчётностей. Ранее схожие сообщения были у $FDX - бумага сейчас переживает down trend.

🛢 Цены на нефть в пятницу снова выросли в преддверие сегодняшнего заседания ОПЕК. Скорее всего, параметры сделки, которые были согласованы на более ранних заседаниях будут сохранены, однако в СМИ обсуждается возможность более быстрого темпа роста производства. Также на прошлой неделе очередной банк - Bank of America - направил цены на нефть вверх - на круглые 100$ за бочку уже этой зимой.

💵 Консолидация рубля близ уровней 73 продолжается. Факторов за укрепление по-прежнему, на мой взгляд, больше. На прошлой неделе также обсуждалось снижение налога на инвестиции для инострацев с 30% до 13%, что является позитивным фактором как для российского рынка, так и для рубля.

🇷🇺 Отечественные индексы в пятницу немного снизились. Падение в металлургах и нефтянке ознаменовали такое движение рынка. Как и писал ранее, высокие цены на энергоносители не позволяют нашему рынку почувствовать слабость, а любые просадки активно выкупаются.

С утра фьючерсы на западные площадки преимущественно растут. Азиатские рынки также в большей части снижаются. Материковые китайские индексы, а также южнокорейский рынок не торгуются из-за праздников. Цены на нефть в боковике. Открытие стоит ожидать недалеко от уровней пятничного закрытия.

📊 Сегодня ожидается публикация важной статистики:

13:00 - Заседание ОПЕК

17:00 - Объём промышленных заказов (м/м) (авг) 🇺🇸

📑 Отчетность представят:

🇷🇺 $MOEX представит результаты торгов за сентябрь 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 В пятницу американские индексы выросли на фоне множества смешанных данных по рынку. Для начала стоит отметить, что Merck $MRK сообщил об успехах перорального противовирусного препарата Molnupiravir, который снизил риск госпитализации и смерти у пациентов из группы с легкой и средней степени тяжести covid на 50%. Акции компании выросли почти на 8,5%, вскоре планируется подать заявку в FDA на экстренное одобрение препарата. Этот фон, вероятно, подстегнул к позитиву рынки, особенно учитывая опережающий перфоманс S&P500 и Dow Jones перед NASDAQ, несмотря на снижение доходностей американского госдолга. Причина: потенциал более стремительного восстановления рынка, что в данном контексте менее позитивно для высокотехнологичного «онлайн» сектора.

Говоря про деловую активность, то стоит сказать, что индексы PMI в промышленном секторе в Европе показали снижение, а в США продемонстрировали небольшой рост. Индексы настроений и ожиданий от Мичиганского Университета также выросли.

Инфляция в Еврозоне продолжает ускоряться вслед за другими рынками. В пятницу данные показали, что рост цен ускорился до 3,4% с 3,0% в августе, при ожиданиях в 3,3%. В США базовый ценовой индекс расходов на личное потребление в августе составил 3,6% г/г (на уровне ожиданий и значений прошлого месяца), но в месячном сопоставлении ускорился на 0,3% при ожиданиях 0,2%. Риски, связанные с продолжительным характером инфляции по-прежнему остаются.

Немного из корпоративного:

- $TSLA в субботу сообщила, что поставила 241,3 тыс. автомобилей в 3 квартале при ожиданиях аналитиков в 220,9 тыс. Производство за этот период составило 237,8 тыс. Уже с утра на СПБ бумага торгуется в плюсе на 1,2%.

- Очередной слабый отчет, на этот раз ритейлера Bed Bath & Beyond $BBBY по причине роста затрат из-за сбоев в цепочках поставок добавляет дополнительные риски для надвигающего сезона отчётностей. Ранее схожие сообщения были у $FDX - бумага сейчас переживает down trend.

🛢 Цены на нефть в пятницу снова выросли в преддверие сегодняшнего заседания ОПЕК. Скорее всего, параметры сделки, которые были согласованы на более ранних заседаниях будут сохранены, однако в СМИ обсуждается возможность более быстрого темпа роста производства. Также на прошлой неделе очередной банк - Bank of America - направил цены на нефть вверх - на круглые 100$ за бочку уже этой зимой.

💵 Консолидация рубля близ уровней 73 продолжается. Факторов за укрепление по-прежнему, на мой взгляд, больше. На прошлой неделе также обсуждалось снижение налога на инвестиции для инострацев с 30% до 13%, что является позитивным фактором как для российского рынка, так и для рубля.

🇷🇺 Отечественные индексы в пятницу немного снизились. Падение в металлургах и нефтянке ознаменовали такое движение рынка. Как и писал ранее, высокие цены на энергоносители не позволяют нашему рынку почувствовать слабость, а любые просадки активно выкупаются.

С утра фьючерсы на западные площадки преимущественно растут. Азиатские рынки также в большей части снижаются. Материковые китайские индексы, а также южнокорейский рынок не торгуются из-за праздников. Цены на нефть в боковике. Открытие стоит ожидать недалеко от уровней пятничного закрытия.

📊 Сегодня ожидается публикация важной статистики:

13:00 - Заседание ОПЕК

17:00 - Объём промышленных заказов (м/м) (авг) 🇺🇸

📑 Отчетность представят:

🇷🇺 $MOEX представит результаты торгов за сентябрь 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Рост доходности американского госдолга снова напомнил участникам рынка о наличии огромного множества риск-факторов, которые негативно влияют на дико перекупленный рынок. Все это происходит в преддверие сезона отчётностей, который, на мой взгляд, будет не таким позитивным, как прошлый. Вчера я писал о прецедентах, когда компании оправдывают слабые результаты увеличением затрат из-за сбоев в цепочках поставок. Огромный торговый дефицит США с Китаем по-прежнему актуален, что создает предпосылки для продолжения реализации вышеназванного риска. Особенно в свете последних сообщений об энергетическом кризисе в Китае, который без труда может «лечь в кошелек» западных партнеров через повышение стоимости китайской продукции. Тут уже пахнет и продолжением инфляционной риторики, которая даже по заявлениям регулятора вряд ли будет носить «временный характер».

Статистика по объему промышленных заказов вчера продемонстрировала позитив: +1,2% м/м, при ожиданиях 1,0%.

Вчера мы наблюдали за сильной распродажей NASDAQ (-2,14%), которая в целом оправдана в текущих реалиях. Индекс широкого рынка S&P500 и индустриальный Dow Jones были более устойчивы: -1,3% и -0,94% соответственно. В секторальном разрезе стоит отметить сильную распродажу BigTech ($MSFT, $AAPL, $GOOGL, $FB, $AMZN), полупроводников и представителей финансового высокотехнологичного финансового сектора ($MA, $V, $PYPL). На этом фоне сильнее выглядели защитные сегменты (коммуналка, недвижимость, нециклические товары). Нефтянка, разумеется, в лидерах из-за продолжительного ралли сырьевых цен.

В текущей ситуации я практически не ребалансирую портфель. Продавать точно ничего не нужно, а вот точечные покупки/усреднения в текущих позициях, может быть, рассмотрю. Моя стратегия проста: инвестирую долгосрочно, покупая фундаментально крепкие активы на локально сильных уровнях.

🛢 Цены на нефть продолжили раллировать на фоне сохранения текущих параметров сделки картеля. Текущая беспрецедентная ситуация на рынке энергоносителей может обернуться еще более благоприятной ситуацией для производителей. Напомню, что некоторые институционалы уже повысили свои таргеты по «черному золоту» до 90-100$ за бочку.

💵 Рубль вчера укрепился к доллару на фоне сильных цен на нефть. Ожидания, высказанные в прошлых обзорах, сохраняю.

🇷🇺 Отечественные индексы по-прежнему продолжают демонстрировать свою силу благодаря высоким ценам на энергоносители. С одной стороны, цены на газ в Европе продолжают находится на максимальных отметках, что позитивно для котировок Газпрома $GAZP, с другой стороны, рублевая стоимость барреля уже приближается к отметке 6000 руб., что несомненный позитив для отечественных нефтяников ($LKOH, $ROSN и другие). Накопленная «усталость» в бумагах металлургах вчера реализовалась в продолжении снижения бумаг сектора. Также стоит отметить слабость отечественных «техов» ($YNDX, $OZON и другие) на фоне слабости NASDAQ.

С утра западные фьючерсы в целом прибавляют. Азиатские площадки преимущественно распродают. Китайские материковые рынки по-прежнему на выходных. Цены на нефть в небольшом плюсе. Открытие торгов стоит ожидать недалеко от уровней вчерашнего открытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы деловой активности в сфере услуг

15:30 - объем экспорта и импорта 🇺🇸

23:30 - запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Рост доходности американского госдолга снова напомнил участникам рынка о наличии огромного множества риск-факторов, которые негативно влияют на дико перекупленный рынок. Все это происходит в преддверие сезона отчётностей, который, на мой взгляд, будет не таким позитивным, как прошлый. Вчера я писал о прецедентах, когда компании оправдывают слабые результаты увеличением затрат из-за сбоев в цепочках поставок. Огромный торговый дефицит США с Китаем по-прежнему актуален, что создает предпосылки для продолжения реализации вышеназванного риска. Особенно в свете последних сообщений об энергетическом кризисе в Китае, который без труда может «лечь в кошелек» западных партнеров через повышение стоимости китайской продукции. Тут уже пахнет и продолжением инфляционной риторики, которая даже по заявлениям регулятора вряд ли будет носить «временный характер».

Статистика по объему промышленных заказов вчера продемонстрировала позитив: +1,2% м/м, при ожиданиях 1,0%.

Вчера мы наблюдали за сильной распродажей NASDAQ (-2,14%), которая в целом оправдана в текущих реалиях. Индекс широкого рынка S&P500 и индустриальный Dow Jones были более устойчивы: -1,3% и -0,94% соответственно. В секторальном разрезе стоит отметить сильную распродажу BigTech ($MSFT, $AAPL, $GOOGL, $FB, $AMZN), полупроводников и представителей финансового высокотехнологичного финансового сектора ($MA, $V, $PYPL). На этом фоне сильнее выглядели защитные сегменты (коммуналка, недвижимость, нециклические товары). Нефтянка, разумеется, в лидерах из-за продолжительного ралли сырьевых цен.

В текущей ситуации я практически не ребалансирую портфель. Продавать точно ничего не нужно, а вот точечные покупки/усреднения в текущих позициях, может быть, рассмотрю. Моя стратегия проста: инвестирую долгосрочно, покупая фундаментально крепкие активы на локально сильных уровнях.

🛢 Цены на нефть продолжили раллировать на фоне сохранения текущих параметров сделки картеля. Текущая беспрецедентная ситуация на рынке энергоносителей может обернуться еще более благоприятной ситуацией для производителей. Напомню, что некоторые институционалы уже повысили свои таргеты по «черному золоту» до 90-100$ за бочку.

💵 Рубль вчера укрепился к доллару на фоне сильных цен на нефть. Ожидания, высказанные в прошлых обзорах, сохраняю.

🇷🇺 Отечественные индексы по-прежнему продолжают демонстрировать свою силу благодаря высоким ценам на энергоносители. С одной стороны, цены на газ в Европе продолжают находится на максимальных отметках, что позитивно для котировок Газпрома $GAZP, с другой стороны, рублевая стоимость барреля уже приближается к отметке 6000 руб., что несомненный позитив для отечественных нефтяников ($LKOH, $ROSN и другие). Накопленная «усталость» в бумагах металлургах вчера реализовалась в продолжении снижения бумаг сектора. Также стоит отметить слабость отечественных «техов» ($YNDX, $OZON и другие) на фоне слабости NASDAQ.

С утра западные фьючерсы в целом прибавляют. Азиатские площадки преимущественно распродают. Китайские материковые рынки по-прежнему на выходных. Цены на нефть в небольшом плюсе. Открытие торгов стоит ожидать недалеко от уровней вчерашнего открытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы деловой активности в сфере услуг

15:30 - объем экспорта и импорта 🇺🇸

23:30 - запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Американские фондовые индексы вчера демонстрировали отскок после «тяжелого» понедельника. Высокотехнологичный NASDAQ оказался в лидерах (+1,25%), показав день ранее худший перфоманс. В секторальном разрезе в лидерах торгов оказался финансовый сектор благодаря росту доходности эталонных 10-леток, которая приближается к максимальным отметкам с начала лета. Резкий подъем наблюдался в BigTech ($MSFT, $AAPL, $GOOGL, $FB, $AMZN), полупроводниках ($NVDA и другие). А вот лидеры понедельника, представители «защитных» сегментов, таких как коммуналка и недвижимость понесли потери по итогам вторника.

Индексы деловой активности в сфере услуг вчера показали лучшую динамику по сравнению с ранее вышедшими данными по промышленному сегменту. Уже сегодня выйдет важная статистика по занятости в частном секторе от ADP (прогноз +428k). В СМИ продолжает подогреваться тема споров между демократами и республиканцами относительно вопроса снятия/увеличения потолка госдолга до 18 октября, что, несомненно, добавляет волатильности фондовым индексам.

🇨🇳 Неутешительные новости приходят по китайскому рынку. Рейтинговые агентства понизили рейтинги китайских девелоперов Fantasia Holdings и Sinic Holdings из-за рисков, связанных с непогашением задолженностей. Fantasia не выплатила 206 млн долларов по облигации, срок погашения которой наступил в понедельник. Также Fitch подчеркнуло существование выпуска, который не был раскрыт в финансовых отчетах компании, что ставит под сомнение прозрачность раскрываемой компанией финансовой информации. По сравнению с Evergrande, долги которой оцениваются в 300$ млрд, Fantasia Holdings и Sinic Holdings должны «всего лишь» 13$ и 14$ млрд соответственно. Тем не менее, этот факт продолжает сохранять и усиливать негативный фон вокруг сектора недвижимости в Китае.

🛢 Цены на нефть продолжают раллировать. Запасы нефти от API продемонстрировали рост, при ожиданиях небольшого снижения. Факторы, оказывающие поддержку сырьевым котировкам, сохраняются.

💵 Рубль продолжает укрепление. Вчера вышло сообщение, что ЦБ нарастит покупки иностранной валюты в октябре до 15,1 млрд руб. день, при сентябрьских 14,9 млрд руб. В абсолютном выражении объемы ЦБ являются незначительными в общем объеме торгов, однако участники рынка внимательно следят за торговой активностью регулятора, поэтому совокупный эффект может быть более существенным. Увеличение покупок валюты (благоприятно для доллара) балансирует с другими аргументами в пользу укрепления «деревянного».

🇷🇺 Уверенный подъем в отечественных индексах продолжается. Главные драйверы успеха по-прежнему нефтегазовый и финансовый сектор.

С утра западные фьючерсы снижаются. Азиатские площадки также падают. ЦБ Новой Зеландии, последовав примеру регуляторов Южной Кореи и Норвегии, поднял процентную ставку до 0,5%. Цены на нефть с утра в небольшом плюсе. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:15 - Изменение числа занятых в несельскохозяйственном секторе от ADP (сент) 🇺🇸

17:30 - Запасы сырой нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Американские фондовые индексы вчера демонстрировали отскок после «тяжелого» понедельника. Высокотехнологичный NASDAQ оказался в лидерах (+1,25%), показав день ранее худший перфоманс. В секторальном разрезе в лидерах торгов оказался финансовый сектор благодаря росту доходности эталонных 10-леток, которая приближается к максимальным отметкам с начала лета. Резкий подъем наблюдался в BigTech ($MSFT, $AAPL, $GOOGL, $FB, $AMZN), полупроводниках ($NVDA и другие). А вот лидеры понедельника, представители «защитных» сегментов, таких как коммуналка и недвижимость понесли потери по итогам вторника.

Индексы деловой активности в сфере услуг вчера показали лучшую динамику по сравнению с ранее вышедшими данными по промышленному сегменту. Уже сегодня выйдет важная статистика по занятости в частном секторе от ADP (прогноз +428k). В СМИ продолжает подогреваться тема споров между демократами и республиканцами относительно вопроса снятия/увеличения потолка госдолга до 18 октября, что, несомненно, добавляет волатильности фондовым индексам.

🇨🇳 Неутешительные новости приходят по китайскому рынку. Рейтинговые агентства понизили рейтинги китайских девелоперов Fantasia Holdings и Sinic Holdings из-за рисков, связанных с непогашением задолженностей. Fantasia не выплатила 206 млн долларов по облигации, срок погашения которой наступил в понедельник. Также Fitch подчеркнуло существование выпуска, который не был раскрыт в финансовых отчетах компании, что ставит под сомнение прозрачность раскрываемой компанией финансовой информации. По сравнению с Evergrande, долги которой оцениваются в 300$ млрд, Fantasia Holdings и Sinic Holdings должны «всего лишь» 13$ и 14$ млрд соответственно. Тем не менее, этот факт продолжает сохранять и усиливать негативный фон вокруг сектора недвижимости в Китае.

🛢 Цены на нефть продолжают раллировать. Запасы нефти от API продемонстрировали рост, при ожиданиях небольшого снижения. Факторы, оказывающие поддержку сырьевым котировкам, сохраняются.

💵 Рубль продолжает укрепление. Вчера вышло сообщение, что ЦБ нарастит покупки иностранной валюты в октябре до 15,1 млрд руб. день, при сентябрьских 14,9 млрд руб. В абсолютном выражении объемы ЦБ являются незначительными в общем объеме торгов, однако участники рынка внимательно следят за торговой активностью регулятора, поэтому совокупный эффект может быть более существенным. Увеличение покупок валюты (благоприятно для доллара) балансирует с другими аргументами в пользу укрепления «деревянного».

🇷🇺 Уверенный подъем в отечественных индексах продолжается. Главные драйверы успеха по-прежнему нефтегазовый и финансовый сектор.

С утра западные фьючерсы снижаются. Азиатские площадки также падают. ЦБ Новой Зеландии, последовав примеру регуляторов Южной Кореи и Норвегии, поднял процентную ставку до 0,5%. Цены на нефть с утра в небольшом плюсе. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:15 - Изменение числа занятых в несельскохозяйственном секторе от ADP (сент) 🇺🇸

17:30 - Запасы сырой нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Вчера американские индексы выросли. Опережающую динамику демонстрировал высокотехнологичный NASDAQ (+0,47%). В секторальном разрезе доминировали «защитные» сегменты: коммуналка (+1,54%), нециклические товары (+1,00%) и недвижимость (0,98%). В аутсайдерах сессии оказались «сырьевые фишки»: производители материалов (-0,27%) и нефтянка (-1,05%). Все основные американские бенчмарки консолидируются близ уровней 100-дн. EMA.

Число занятых в частном сегменте от ADP вчера вышло выше ожиданий рынка (568k против 428k), что говорит о том, что темпы восстановления рынка труда в сентябре выросли. Если мы увидим подтверждение этой статистики в ключевом отчете по рынку труда, который выйдет завтра, то сомнений в сокращении программ QE у участников рынка станет все меньше. Доходность treasuries вчера после выхода данных снова выросла, однако мы не увидели негативных последствий в индексах.

Сгладить вышеназванный позитив по рынку труда (но не для фондовых рынка сейчас) позволили сообщения о том, лидер сенатского меньшинства Митч МакКоннелл предложил краткосрочную приостановку потолка долга США, чтобы предотвратить национальный дефолт и экономический кризис. Консультации и обсуждения будут продолжены, но позитивный фундамент республиканцы, на мой взгляд, заложили.

Доктор Скотт Готтлиб вчера поделился мнением, что ожидает завершение пандемии коронавируса в США, как только вакцины станут доступны для детей и противовирусные таблетки Merck $MRK будут одобрены регулирующими органами. Рост кол-ва новых зараженных в целом замедляется, за исключением Европы. Небольшой «буст» показывает Южная Америка. Стоит отметить высокие показатели и в нашей стране.

🛢Цены на нефть вчера снижались на фоне негативной статистики по запасам от Минэнерго. Запасы нефти и бензина выросли, добыча также прибавила до 11,3 млн б/с (+0,2 млн б/с). Вчера министр энергетики США высказал обеспокоенность высокими ценами на нефть. Ответными мерами со стороны штатов, могут быть, продажа нефти из стратегических резервов, а также закрытие нефтяного экспорта.

💵 Курс доллара к рублю продолжает держаться близ отметок 72,5 руб. Вчерашние данные по инфляции показали, что рост цен ускорился до 7,4%. Вопрос о повышении процентной ставки на 50 базисных пунктов на следующем заседании кажется наиболее вероятным. Позитив для рубля в этом случае сохраняется.

🇷🇺 Отечественные индексы вчера снизились на фоне падение фьючерсов на энергоносители. С одной стороны, участники рынка реагировали на обвал цен на газ в Европе, что сразу отразилось на котировках $GAZP и $NVTK, с другой стороны, снижение нефтяных фьючерсов аналогичным образом встретили производители «черного золота» - $LKOH, $TATN, $ROSN. Стоит отметить позитив в потребительском и банковском секторе.

С утра западные фьючерсы прибавляют. Азиатские площадки также растут. Цены на нефть теряют с утра около 0,4%. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇷🇺 $SBER представит отчетность по РСБУ за сентябрь 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренный.

🇺🇸 Вчера американские индексы выросли. Опережающую динамику демонстрировал высокотехнологичный NASDAQ (+0,47%). В секторальном разрезе доминировали «защитные» сегменты: коммуналка (+1,54%), нециклические товары (+1,00%) и недвижимость (0,98%). В аутсайдерах сессии оказались «сырьевые фишки»: производители материалов (-0,27%) и нефтянка (-1,05%). Все основные американские бенчмарки консолидируются близ уровней 100-дн. EMA.

Число занятых в частном сегменте от ADP вчера вышло выше ожиданий рынка (568k против 428k), что говорит о том, что темпы восстановления рынка труда в сентябре выросли. Если мы увидим подтверждение этой статистики в ключевом отчете по рынку труда, который выйдет завтра, то сомнений в сокращении программ QE у участников рынка станет все меньше. Доходность treasuries вчера после выхода данных снова выросла, однако мы не увидели негативных последствий в индексах.

Сгладить вышеназванный позитив по рынку труда (но не для фондовых рынка сейчас) позволили сообщения о том, лидер сенатского меньшинства Митч МакКоннелл предложил краткосрочную приостановку потолка долга США, чтобы предотвратить национальный дефолт и экономический кризис. Консультации и обсуждения будут продолжены, но позитивный фундамент республиканцы, на мой взгляд, заложили.

Доктор Скотт Готтлиб вчера поделился мнением, что ожидает завершение пандемии коронавируса в США, как только вакцины станут доступны для детей и противовирусные таблетки Merck $MRK будут одобрены регулирующими органами. Рост кол-ва новых зараженных в целом замедляется, за исключением Европы. Небольшой «буст» показывает Южная Америка. Стоит отметить высокие показатели и в нашей стране.

🛢Цены на нефть вчера снижались на фоне негативной статистики по запасам от Минэнерго. Запасы нефти и бензина выросли, добыча также прибавила до 11,3 млн б/с (+0,2 млн б/с). Вчера министр энергетики США высказал обеспокоенность высокими ценами на нефть. Ответными мерами со стороны штатов, могут быть, продажа нефти из стратегических резервов, а также закрытие нефтяного экспорта.

💵 Курс доллара к рублю продолжает держаться близ отметок 72,5 руб. Вчерашние данные по инфляции показали, что рост цен ускорился до 7,4%. Вопрос о повышении процентной ставки на 50 базисных пунктов на следующем заседании кажется наиболее вероятным. Позитив для рубля в этом случае сохраняется.

🇷🇺 Отечественные индексы вчера снизились на фоне падение фьючерсов на энергоносители. С одной стороны, участники рынка реагировали на обвал цен на газ в Европе, что сразу отразилось на котировках $GAZP и $NVTK, с другой стороны, снижение нефтяных фьючерсов аналогичным образом встретили производители «черного золота» - $LKOH, $TATN, $ROSN. Стоит отметить позитив в потребительском и банковском секторе.

С утра западные фьючерсы прибавляют. Азиатские площадки также растут. Цены на нефть теряют с утра около 0,4%. Открытие торгов стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇷🇺 $SBER представит отчетность по РСБУ за сентябрь 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост на фоне одобрения законопроекта об увеличении потолка госдолга на $480 млрд до $28,8 трл. Минфину хватит этих средств до 3 декабря, поэтому мера является временной. В лидерах сессии оказался сегмент циклических товаров (+1,5%), производителей материалов (+1,35%) и здравоохранения (+1,23%). Хуже рынка отперформили «защитные» сегменты: коммуналка (-0,53%) и недвижимость (+0,15%).

Число первичных заявок на получение пособий по безработице вчера выросло на 326k при ожиданиях 348k (на прошлой неделе - 364k). Устойчивый тренд на восстановление рынка труда продолжается, что в совокупности с вышедшими данными от ADP по частному сегменту в среду позволяют предположить, что сегодня мы увидим сильный отчет по занятости. Аналитики прогнозируют новых 500k рабочих мест в сентябре. Напомню, что в августе было 235k при консенсусе 700k+. На мой взгляд, если статистика действительно выйдет выше ожиданий, то этот факт снова напомнит рынку о приближении момента сокращения ликвидности. Тем не менее, похоже, что на действительно серьезную коррекцию рынок решится только лишь после четких заявлений регулятора. С максимумов сентября индекс терял около 5%, сейчас снижение составляет порядка 3%. С технической точки зрения, пробитие выше 4450 пунктов, может дать небольшой импульс вверх, с другой стороны, «совсем ничего» до сильного уровня 200-дн. EMA - около 6% снижения.

Среднесрочный позитив наметился после того, как Ирландия согласилась присоединиться к глобальной сделке, по которой ее ставка корпоративного налога будет повышена до 15% (сейчас 12,5%). Как мы знаем, с целью финансирования огромных инфраструктурных планов Байдена, США лоббирует глобальное повышение корпоративного налога на прибыль, чтобы захеджировать риски миграции компаний в привлекательные налоговые гавани после повышения налогов в США. Похоже, что инициатива сработает, а новый инфраструктурный план точно позитивен американской экономике и фондовому рынку в среднесрочной/долгосрочной перспективе.

🇨🇳 Китайские бумаги ($BABA, $BIDU, $NTES и другие) вчера активно росли после сообщений о возможном саммите между лидерами США и Китая. Сегодня с утра заработали после праздников китайские материковые индексы, которые сейчас прибавляют. Дополнительным позитивом служит рост PMI в сфере услуг выше 50 пунктов.

🛢 Цены на нефть по-прежнему находятся на сильных уровнях выше 80$ за бочку. Фундаментальные параметры пока не меняются, поэтому цены, в целом оправданы.

💵 Курс доллара к рублю вчера резко снизился. Мои мнения относительно потенциала укрепления рубля реализовываются из-за множества аргументов в эту пользу. Потенциальной зоной торможения может служить уровень 70,8-71,4 руб.

🇷🇺 Отечественные индексы продолжают прибавлять. К росту вернулись металлурги, также поддерживает общий тренд финансовый сектор.

С утра западные фьючерсы в боковике. Азиатские площадки преимущественно прибавляют. Цены на нефть растут (+1,2%). Открытие стоит ожидать выше уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число выданных разрешений на строительство (м/м) (сент) 🇺🇸

15:30 - Изменение числа занятых в несельскохозяйственном секторе (сент) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост на фоне одобрения законопроекта об увеличении потолка госдолга на $480 млрд до $28,8 трл. Минфину хватит этих средств до 3 декабря, поэтому мера является временной. В лидерах сессии оказался сегмент циклических товаров (+1,5%), производителей материалов (+1,35%) и здравоохранения (+1,23%). Хуже рынка отперформили «защитные» сегменты: коммуналка (-0,53%) и недвижимость (+0,15%).

Число первичных заявок на получение пособий по безработице вчера выросло на 326k при ожиданиях 348k (на прошлой неделе - 364k). Устойчивый тренд на восстановление рынка труда продолжается, что в совокупности с вышедшими данными от ADP по частному сегменту в среду позволяют предположить, что сегодня мы увидим сильный отчет по занятости. Аналитики прогнозируют новых 500k рабочих мест в сентябре. Напомню, что в августе было 235k при консенсусе 700k+. На мой взгляд, если статистика действительно выйдет выше ожиданий, то этот факт снова напомнит рынку о приближении момента сокращения ликвидности. Тем не менее, похоже, что на действительно серьезную коррекцию рынок решится только лишь после четких заявлений регулятора. С максимумов сентября индекс терял около 5%, сейчас снижение составляет порядка 3%. С технической точки зрения, пробитие выше 4450 пунктов, может дать небольшой импульс вверх, с другой стороны, «совсем ничего» до сильного уровня 200-дн. EMA - около 6% снижения.

Среднесрочный позитив наметился после того, как Ирландия согласилась присоединиться к глобальной сделке, по которой ее ставка корпоративного налога будет повышена до 15% (сейчас 12,5%). Как мы знаем, с целью финансирования огромных инфраструктурных планов Байдена, США лоббирует глобальное повышение корпоративного налога на прибыль, чтобы захеджировать риски миграции компаний в привлекательные налоговые гавани после повышения налогов в США. Похоже, что инициатива сработает, а новый инфраструктурный план точно позитивен американской экономике и фондовому рынку в среднесрочной/долгосрочной перспективе.

🇨🇳 Китайские бумаги ($BABA, $BIDU, $NTES и другие) вчера активно росли после сообщений о возможном саммите между лидерами США и Китая. Сегодня с утра заработали после праздников китайские материковые индексы, которые сейчас прибавляют. Дополнительным позитивом служит рост PMI в сфере услуг выше 50 пунктов.

🛢 Цены на нефть по-прежнему находятся на сильных уровнях выше 80$ за бочку. Фундаментальные параметры пока не меняются, поэтому цены, в целом оправданы.

💵 Курс доллара к рублю вчера резко снизился. Мои мнения относительно потенциала укрепления рубля реализовываются из-за множества аргументов в эту пользу. Потенциальной зоной торможения может служить уровень 70,8-71,4 руб.

🇷🇺 Отечественные индексы продолжают прибавлять. К росту вернулись металлурги, также поддерживает общий тренд финансовый сектор.

С утра западные фьючерсы в боковике. Азиатские площадки преимущественно прибавляют. Цены на нефть растут (+1,2%). Открытие стоит ожидать выше уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число выданных разрешений на строительство (м/м) (сент) 🇺🇸

15:30 - Изменение числа занятых в несельскохозяйственном секторе (сент) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Ключевой отчет по рынку труда в пятницу вышел значительно слабее ожиданий рынка (194k при ожиданиях 500k). Несколькими месяцами ранее на аналогичную статистику рынок реагировал достаточно позитивно, ожидая продолжения мягкой денежно-кредитной политики. На последнем заседании регулятора появились заявления, что в самое ближайшее время (аналитики ожидают в ноябре-декабре) начнется сокращение программ количественного смягчения, которые будут полностью свернуты к середине следующего года. Стоит отметить, что показатель безработицы снизился до 4,8% с августовских 5,2%.

Отчет, вероятно, не понравился инвесторам с точки зрения роста заработных плат. В сентябре ускорение достигло 0,6% (м/м) и 4,6% (г/г). Очередной звоночек относительно «временного» характера инфляции в экономике. Кстати, уже в на этой неделе в среду выйдут данные по CPI: рынок прогнозирует ускорение базового значения инфляции до 0,3% (м/м). Напомню, что основной показатель сейчас на уровне 5,3% (г/г), а базовый - 4,0%.

Продолжая тему инфляции, стоит сказать про ее потенциальное влияние на корпоративные прибыли из-за сбоев цепочек поставок. Уже несколько компаний сообщили про данный риск, который выражается в росте расходов компаний. Считаю, что нас ожидает очень интересный сезон отчетностей, который может стать причиной более серьезной коррекции рынка, нежели распродажи сентября.

Рынок в пятницу снизился с большим давлением на технологический сегмент. В секторальном разрезе продолжает доминировать нефтянка (+3,13%), также стоит отметить спрос в финансовом сегменте (0,48%). Остальные сегменты снизились: хуже рынка торговались «защитные» коммуналка и недвижимость.

🇨🇳 С утра индексы поднебесной прибавляют после сообщений о том, что в пятницу китайский регулятор оштрафовал компанию Meituan на 3,4 млрд китайских юаней (528 млн долл.) после того, как признал ее виновной в монополистической практике. Как и прежде, получение определенности вызвало у участников здоровый позитив, который перекинулся и на другие бумаги ($BABA, $BIDU, $NTES и другие).

🛢 Цены на нефть продолжают штурмовать новые максимумы. Как и писал ранее, фундаментал в целом сохраняется.

💵 Рубль в пятницу немного снизился после мощного укрепления в четверг. По курсу доллара также сохраняю перспективы дальнейшего снижения: не за горами очередное повышения ключевой ставки, на мой взгляд, минимум на 50 базисных пунктов.

🇷🇺 Отечественные рынки в пятницу продолжили расти. На этот раз цены двигали вверх металлурги и банки, нефтегазовый сектор преимущественно снижался. Стремительное восхождение российского рынка продолжается. Как и писал ранее, сохранение текущего фона вряд ли позволит рассчитывать на существенную коррекцию.

С утра западные фьючерсы преимущественно снижаются, а азиатские площадки, наоборот, растут. Цены на нефть продолжают раллировать, прибавляя с утра более 1,5%. Позитивное открытие для нашего рынка похоже неизбежно.

📑 Отчетность представят:

🇷🇺 $ALRS опубликует результаты продаж за сентябрь, $GCHE опубликует операционные результаты за 3 квартал

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренный.

🇺🇸 Ключевой отчет по рынку труда в пятницу вышел значительно слабее ожиданий рынка (194k при ожиданиях 500k). Несколькими месяцами ранее на аналогичную статистику рынок реагировал достаточно позитивно, ожидая продолжения мягкой денежно-кредитной политики. На последнем заседании регулятора появились заявления, что в самое ближайшее время (аналитики ожидают в ноябре-декабре) начнется сокращение программ количественного смягчения, которые будут полностью свернуты к середине следующего года. Стоит отметить, что показатель безработицы снизился до 4,8% с августовских 5,2%.

Отчет, вероятно, не понравился инвесторам с точки зрения роста заработных плат. В сентябре ускорение достигло 0,6% (м/м) и 4,6% (г/г). Очередной звоночек относительно «временного» характера инфляции в экономике. Кстати, уже в на этой неделе в среду выйдут данные по CPI: рынок прогнозирует ускорение базового значения инфляции до 0,3% (м/м). Напомню, что основной показатель сейчас на уровне 5,3% (г/г), а базовый - 4,0%.

Продолжая тему инфляции, стоит сказать про ее потенциальное влияние на корпоративные прибыли из-за сбоев цепочек поставок. Уже несколько компаний сообщили про данный риск, который выражается в росте расходов компаний. Считаю, что нас ожидает очень интересный сезон отчетностей, который может стать причиной более серьезной коррекции рынка, нежели распродажи сентября.

Рынок в пятницу снизился с большим давлением на технологический сегмент. В секторальном разрезе продолжает доминировать нефтянка (+3,13%), также стоит отметить спрос в финансовом сегменте (0,48%). Остальные сегменты снизились: хуже рынка торговались «защитные» коммуналка и недвижимость.

🇨🇳 С утра индексы поднебесной прибавляют после сообщений о том, что в пятницу китайский регулятор оштрафовал компанию Meituan на 3,4 млрд китайских юаней (528 млн долл.) после того, как признал ее виновной в монополистической практике. Как и прежде, получение определенности вызвало у участников здоровый позитив, который перекинулся и на другие бумаги ($BABA, $BIDU, $NTES и другие).

🛢 Цены на нефть продолжают штурмовать новые максимумы. Как и писал ранее, фундаментал в целом сохраняется.

💵 Рубль в пятницу немного снизился после мощного укрепления в четверг. По курсу доллара также сохраняю перспективы дальнейшего снижения: не за горами очередное повышения ключевой ставки, на мой взгляд, минимум на 50 базисных пунктов.

🇷🇺 Отечественные рынки в пятницу продолжили расти. На этот раз цены двигали вверх металлурги и банки, нефтегазовый сектор преимущественно снижался. Стремительное восхождение российского рынка продолжается. Как и писал ранее, сохранение текущего фона вряд ли позволит рассчитывать на существенную коррекцию.

С утра западные фьючерсы преимущественно снижаются, а азиатские площадки, наоборот, растут. Цены на нефть продолжают раллировать, прибавляя с утра более 1,5%. Позитивное открытие для нашего рынка похоже неизбежно.

📑 Отчетность представят:

🇷🇺 $ALRS опубликует результаты продаж за сентябрь, $GCHE опубликует операционные результаты за 3 квартал

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

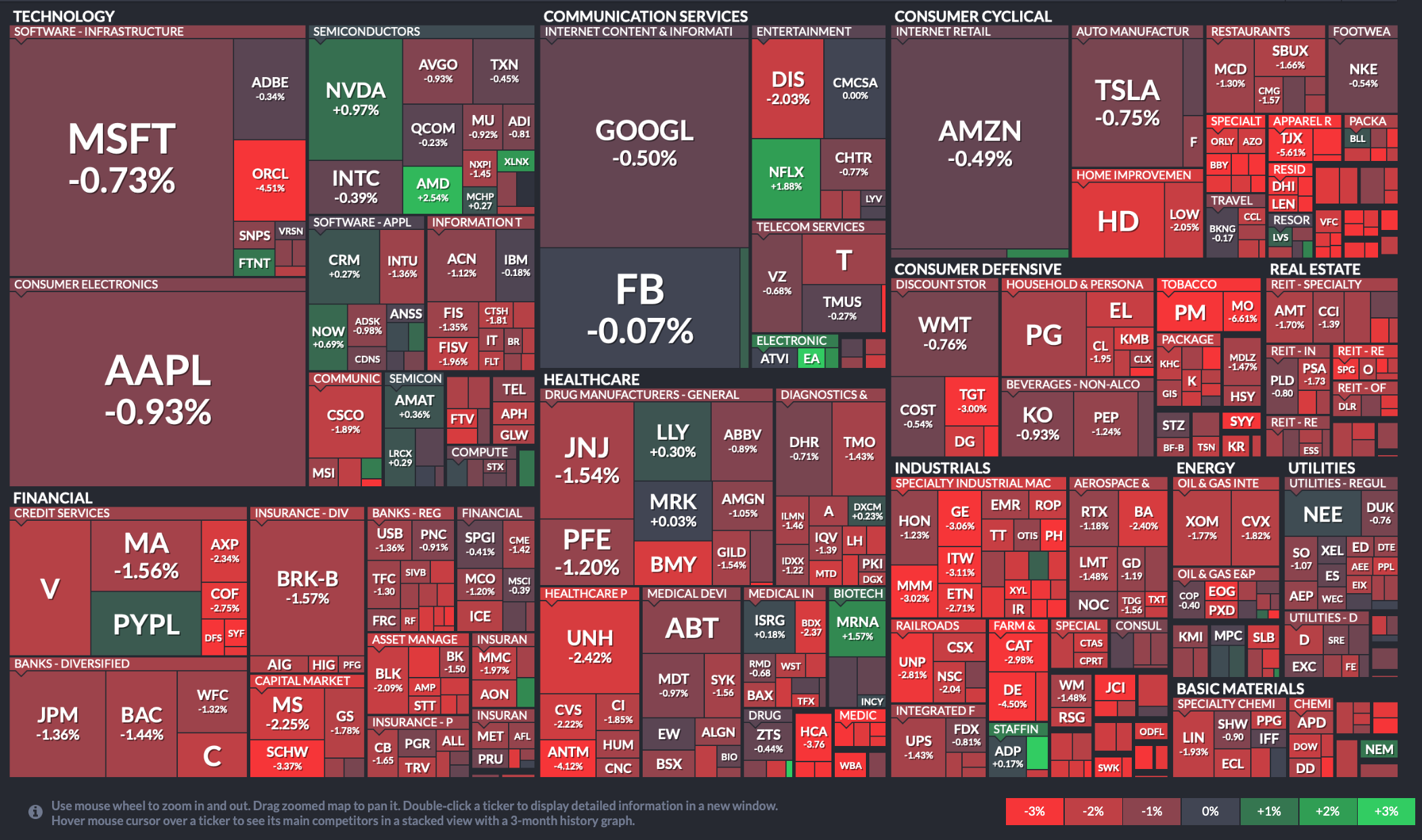

🇺🇸 Американские индексы вчера снизились. S&P500 с середины сентября продолжает двигаться в рамках широкого боковика, торгуясь около уровней 100-дн. EMA. В секторальном разрезе заметно слабее рынка оказались телекоммуникационные сервисы (-1,44%), коммуналка (-1,35%) и финансы (-1,01%). Последний сегмент в преддверие старта корпоративных репортов крупных представителей продолжает оставаться близ максимальных отметок. Коммунальный сегмент в текущий момент самый «перепроданный» — это единственный сектор, который сейчас торгуется ниже отметки 200-дн. EMA. В небольшом плюсе вчера завершили торги сегмент недвижимости (+0,17%) и производители материалов (+0,02%).

Вчера авторитетный Goldman Sachs понизил прогноз экономического роста в США. Инвестбанк снизил прогноз роста на 2022 год до 4% с 4,4% и на 2021 год до 5,6% с 5,7%. Свои действия Goldman Sachs объяснил истечением срока финансовой поддержки со стороны Конгресса и более медленное, чем ожидалось, восстановление потребительских расходов, особенно в сфере услуг. На мой взгляд, такие оценки крупных институционалов «цементируют» текущий фундаментал, который складывается вокруг фондового рынка, а в преддверие сезона отчетов это настораживает еще больше.

Проведенный мной на выходных анализ изменения оценок аналитиков показал, что с августа по октябрь самые позитивные пересмотры произошли в технологическом секторе (+5,7%) и сегменте здравоохранения (+3%), учитывая, что средние оценки по S&P500 выросли на 2%. Самое значительное снижение таргетов оказалось в сегменте циклических товаров (-1,3%). Энергетический сегмент, который в августе имел самый высокий апсайд к рынку (+26%) за 2 месяца на фоне высоких цен на нефть и газ существенно отыграл ожидания рынка. На октябрь наиболее «переоцененными» сегментами являются коммуникационные сервисы (+19,4%) и производители материалов (+18,2%).

🛢 Цены на нефть продолжили двигаться в рамках восходящего тренда. Еще несколько процентов роста и цены перепишут 7-летние максимумы.

💵 Курс доллара к рублю продолжает показывать слабость. Отечественная валюта вчера провела попытку вплотную подойти к верхней границе ранее названного мной сильного диапазона поддержки (70,8-71,4 руб.) Вероятно, что при сохранении текущего фона курс без труда может туда «сходить» и «закрепиться».

🇷🇺 Отечественные индексы вчера продолжили рост. Из корпоративного:

- Бумаги Segezha Group $SGZH прибавили более 5% после сообщений о крупном m&a, который значительно увеличивает размеры бизнеса компании. После апрельского IPO акции прибавляют уже более 20% и отлично подходят для консервативных долгосрочных портфелей. А вот бумаги Системы $AFKS прибавили после новости о продаже пакета Segezha размером $150 млн. «Монетизация» текущих активов корпорации привлекательна с точки зрения сокращения огромного долга.

С утра фьючерсы на западные индексы снижаются в диапазоне 0,4-0,9%. Азиатские площадки также в минусе. Цены на нефть в боковике. Открытие торгов следует ожидать ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (окт) 🇩🇪

17:00 - Число открытых вакансий на рынке труда JOLTS (авг) 🇺🇸

____

💬 «Вакцина от COVID-19 безопасна, эффективна и является нашей лучшей защитой от вируса, но должна оставаться добровольной, а не принудительной», - говорится в заявлении губернатора Техаса Грега Эбботта. Коллеги, что думаете на этот счет?

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Американские индексы вчера снизились. S&P500 с середины сентября продолжает двигаться в рамках широкого боковика, торгуясь около уровней 100-дн. EMA. В секторальном разрезе заметно слабее рынка оказались телекоммуникационные сервисы (-1,44%), коммуналка (-1,35%) и финансы (-1,01%). Последний сегмент в преддверие старта корпоративных репортов крупных представителей продолжает оставаться близ максимальных отметок. Коммунальный сегмент в текущий момент самый «перепроданный» — это единственный сектор, который сейчас торгуется ниже отметки 200-дн. EMA. В небольшом плюсе вчера завершили торги сегмент недвижимости (+0,17%) и производители материалов (+0,02%).

Вчера авторитетный Goldman Sachs понизил прогноз экономического роста в США. Инвестбанк снизил прогноз роста на 2022 год до 4% с 4,4% и на 2021 год до 5,6% с 5,7%. Свои действия Goldman Sachs объяснил истечением срока финансовой поддержки со стороны Конгресса и более медленное, чем ожидалось, восстановление потребительских расходов, особенно в сфере услуг. На мой взгляд, такие оценки крупных институционалов «цементируют» текущий фундаментал, который складывается вокруг фондового рынка, а в преддверие сезона отчетов это настораживает еще больше.

Проведенный мной на выходных анализ изменения оценок аналитиков показал, что с августа по октябрь самые позитивные пересмотры произошли в технологическом секторе (+5,7%) и сегменте здравоохранения (+3%), учитывая, что средние оценки по S&P500 выросли на 2%. Самое значительное снижение таргетов оказалось в сегменте циклических товаров (-1,3%). Энергетический сегмент, который в августе имел самый высокий апсайд к рынку (+26%) за 2 месяца на фоне высоких цен на нефть и газ существенно отыграл ожидания рынка. На октябрь наиболее «переоцененными» сегментами являются коммуникационные сервисы (+19,4%) и производители материалов (+18,2%).

🛢 Цены на нефть продолжили двигаться в рамках восходящего тренда. Еще несколько процентов роста и цены перепишут 7-летние максимумы.

💵 Курс доллара к рублю продолжает показывать слабость. Отечественная валюта вчера провела попытку вплотную подойти к верхней границе ранее названного мной сильного диапазона поддержки (70,8-71,4 руб.) Вероятно, что при сохранении текущего фона курс без труда может туда «сходить» и «закрепиться».

🇷🇺 Отечественные индексы вчера продолжили рост. Из корпоративного:

- Бумаги Segezha Group $SGZH прибавили более 5% после сообщений о крупном m&a, который значительно увеличивает размеры бизнеса компании. После апрельского IPO акции прибавляют уже более 20% и отлично подходят для консервативных долгосрочных портфелей. А вот бумаги Системы $AFKS прибавили после новости о продаже пакета Segezha размером $150 млн. «Монетизация» текущих активов корпорации привлекательна с точки зрения сокращения огромного долга.

С утра фьючерсы на западные индексы снижаются в диапазоне 0,4-0,9%. Азиатские площадки также в минусе. Цены на нефть в боковике. Открытие торгов следует ожидать ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (окт) 🇩🇪

17:00 - Число открытых вакансий на рынке труда JOLTS (авг) 🇺🇸

____

💬 «Вакцина от COVID-19 безопасна, эффективна и является нашей лучшей защитой от вируса, но должна оставаться добровольной, а не принудительной», - говорится в заявлении губернатора Техаса Грега Эбботта. Коллеги, что думаете на этот счет?

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

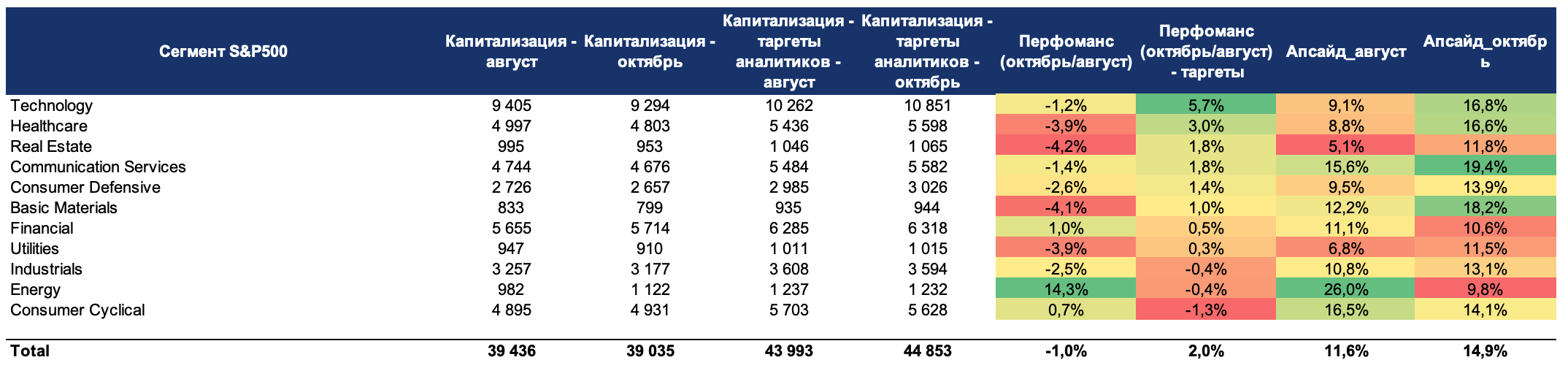

Результаты проведенного мной анализа изменений оценок аналитиков по секторам S&P500.

Здесь общая картина, а в PREMIUM разбираем более подробно с разбивками на подсегменты и отдельные компании.

@armanalchik

Здесь общая картина, а в PREMIUM разбираем более подробно с разбивками на подсегменты и отдельные компании.

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

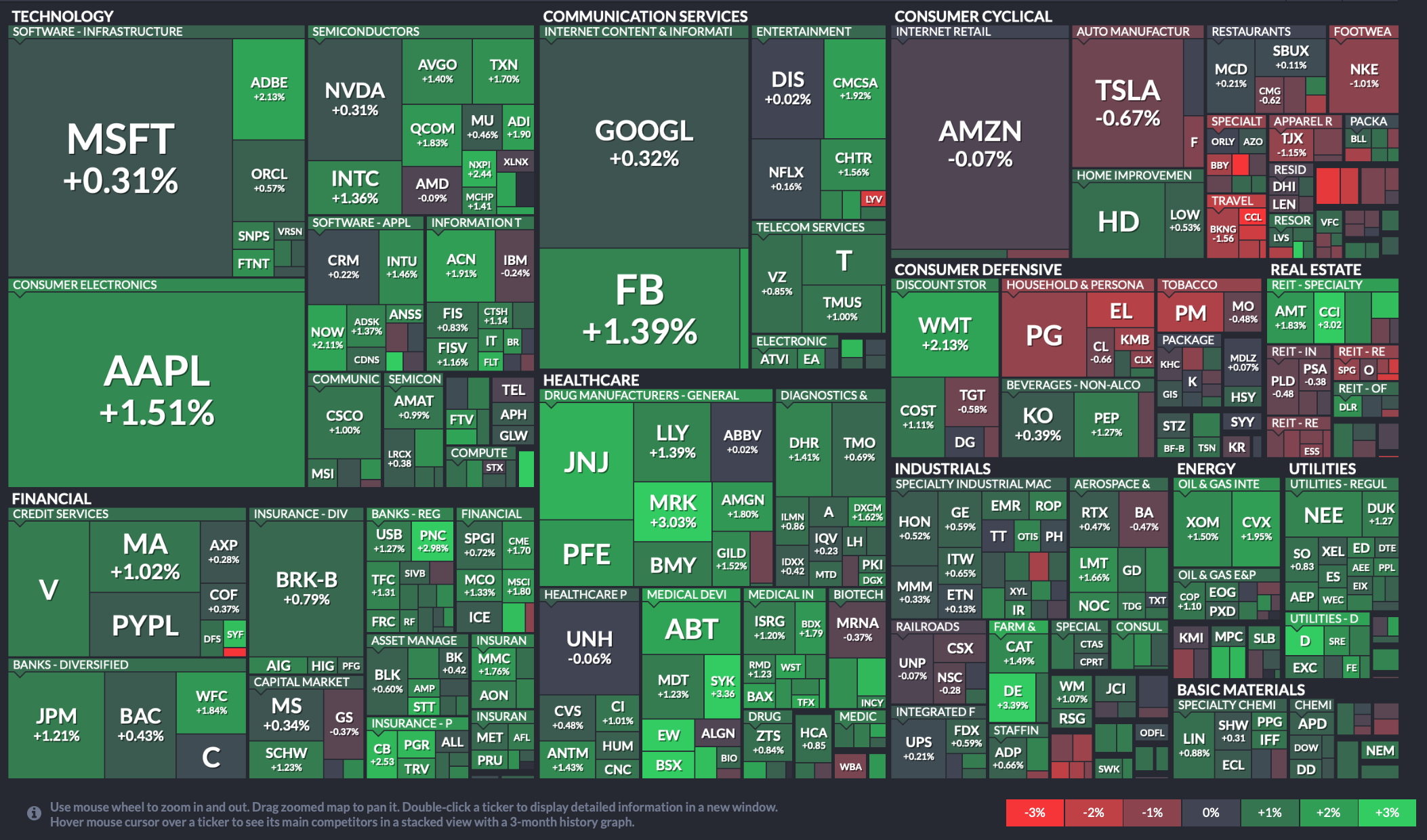

🇺🇸 Американские индексы вчера продолжили демонстрировать слабость. Лучше рынка торговались в основном «защитные» активы: недвижимость (+1,34%), коммуналка (+0,67%) и нециклические товары (+0,04%). В аутсайдерах торгов оказались сегменты телекоммуникационных сервисов (-1,05%), а также информационных технологий (-0,51%). Рынок находится в преддверие выхода одного из ключевых индикаторов оценки макроэкономической ситуации - CPI (Consumer Price Index) - потребительская инфляция. Ожидания рынка по поводу базового показателя (без учета продуктов питания и энергии) предполагают ускорение роста цен до 0,2% (м/м) с 0,1% (м/м) в августе. Годовое значение показателя по мнению аналитиков должно удержаться на отметках 4,0% (как в августе). Превышение прогнозов не оставит сомнений о завершении цикла мягкой ДКП со стороны регулятора. Также сегодня опубликуют протоколы последнего заседания ФРС, что позволит рынку более подробно «прочувствовать» ситуацию касательно корректировки политики регулятора.

🇩🇪 В Германии вчера 5-ый месяц подряд вышли негативные данные по индексу экономических настроений ZEW. Дополнительно на фоне политической турбулентности в стране индекс DAX снизился до уровней 200-дн. EMA.

🇨🇳 Китайские индексы демонстрируют смешанную динамику на фоне выхода статистики по импорту ниже ожиданий рынка: +17,6% (г/г) против ожиданий +20% (г/г). Такая ситуация с некоторым лагом может отразиться на показателях производственной активности, а также экспорте. Скорее всего, это влияние энергетического кризиса.

🛢 Цены на нефть вчера начали консолидацию близ достигнутых уровней. Как и писал ранее, фундаментал вокруг сырья сохраняется, поэтому существенных коррекций пока ожидать не стоит.

💵 Курс доллара к рублю продолжает курсировать близ уровней 71,8 руб. Аналогично сохраняю ожидания дальнейшего потенциала укрепления «деревянного».

🇷🇺 Вчера отечественные индексы «остудились». Снижение обеспечили тяжеловесные Газпром и Сбер, а также бумаги компаний металлургического сектора.

С утра западные фьючерсы потихоньку выходят в плюс. Азиатские площадки преимущественно прибавляют. Цены на нефть теряют около 0,1%. Открытие торгов ожидаю близ уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс потребительских цен (ИПЦ) (м/м) (сент) 🇺🇸

21:00 - Публикация протоколов FOMC 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $JPM, $BLK, $DAL

🇷🇺 $NLMK, $MAGN - операционные отчеты, СД $LKOH - на повестке вопрос дивидендов

____

💬 Сегодня стартует сезон отчётностей. Коллеги, как думаете, что он принесет американским фондовым индексам? Очередной буст или все же станет причиной более глубокой коррекции?

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили демонстрировать слабость. Лучше рынка торговались в основном «защитные» активы: недвижимость (+1,34%), коммуналка (+0,67%) и нециклические товары (+0,04%). В аутсайдерах торгов оказались сегменты телекоммуникационных сервисов (-1,05%), а также информационных технологий (-0,51%). Рынок находится в преддверие выхода одного из ключевых индикаторов оценки макроэкономической ситуации - CPI (Consumer Price Index) - потребительская инфляция. Ожидания рынка по поводу базового показателя (без учета продуктов питания и энергии) предполагают ускорение роста цен до 0,2% (м/м) с 0,1% (м/м) в августе. Годовое значение показателя по мнению аналитиков должно удержаться на отметках 4,0% (как в августе). Превышение прогнозов не оставит сомнений о завершении цикла мягкой ДКП со стороны регулятора. Также сегодня опубликуют протоколы последнего заседания ФРС, что позволит рынку более подробно «прочувствовать» ситуацию касательно корректировки политики регулятора.

🇩🇪 В Германии вчера 5-ый месяц подряд вышли негативные данные по индексу экономических настроений ZEW. Дополнительно на фоне политической турбулентности в стране индекс DAX снизился до уровней 200-дн. EMA.

🇨🇳 Китайские индексы демонстрируют смешанную динамику на фоне выхода статистики по импорту ниже ожиданий рынка: +17,6% (г/г) против ожиданий +20% (г/г). Такая ситуация с некоторым лагом может отразиться на показателях производственной активности, а также экспорте. Скорее всего, это влияние энергетического кризиса.

🛢 Цены на нефть вчера начали консолидацию близ достигнутых уровней. Как и писал ранее, фундаментал вокруг сырья сохраняется, поэтому существенных коррекций пока ожидать не стоит.

💵 Курс доллара к рублю продолжает курсировать близ уровней 71,8 руб. Аналогично сохраняю ожидания дальнейшего потенциала укрепления «деревянного».

🇷🇺 Вчера отечественные индексы «остудились». Снижение обеспечили тяжеловесные Газпром и Сбер, а также бумаги компаний металлургического сектора.

С утра западные фьючерсы потихоньку выходят в плюс. Азиатские площадки преимущественно прибавляют. Цены на нефть теряют около 0,1%. Открытие торгов ожидаю близ уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс потребительских цен (ИПЦ) (м/м) (сент) 🇺🇸

21:00 - Публикация протоколов FOMC 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $JPM, $BLK, $DAL

🇷🇺 $NLMK, $MAGN - операционные отчеты, СД $LKOH - на повестке вопрос дивидендов

____

💬 Сегодня стартует сезон отчётностей. Коллеги, как думаете, что он принесет американским фондовым индексам? Очередной буст или все же станет причиной более глубокой коррекции?

❤️ Лайком вы можете сделать приятное автору!