Друзья, приветствую!

Новостной фон умеренный.

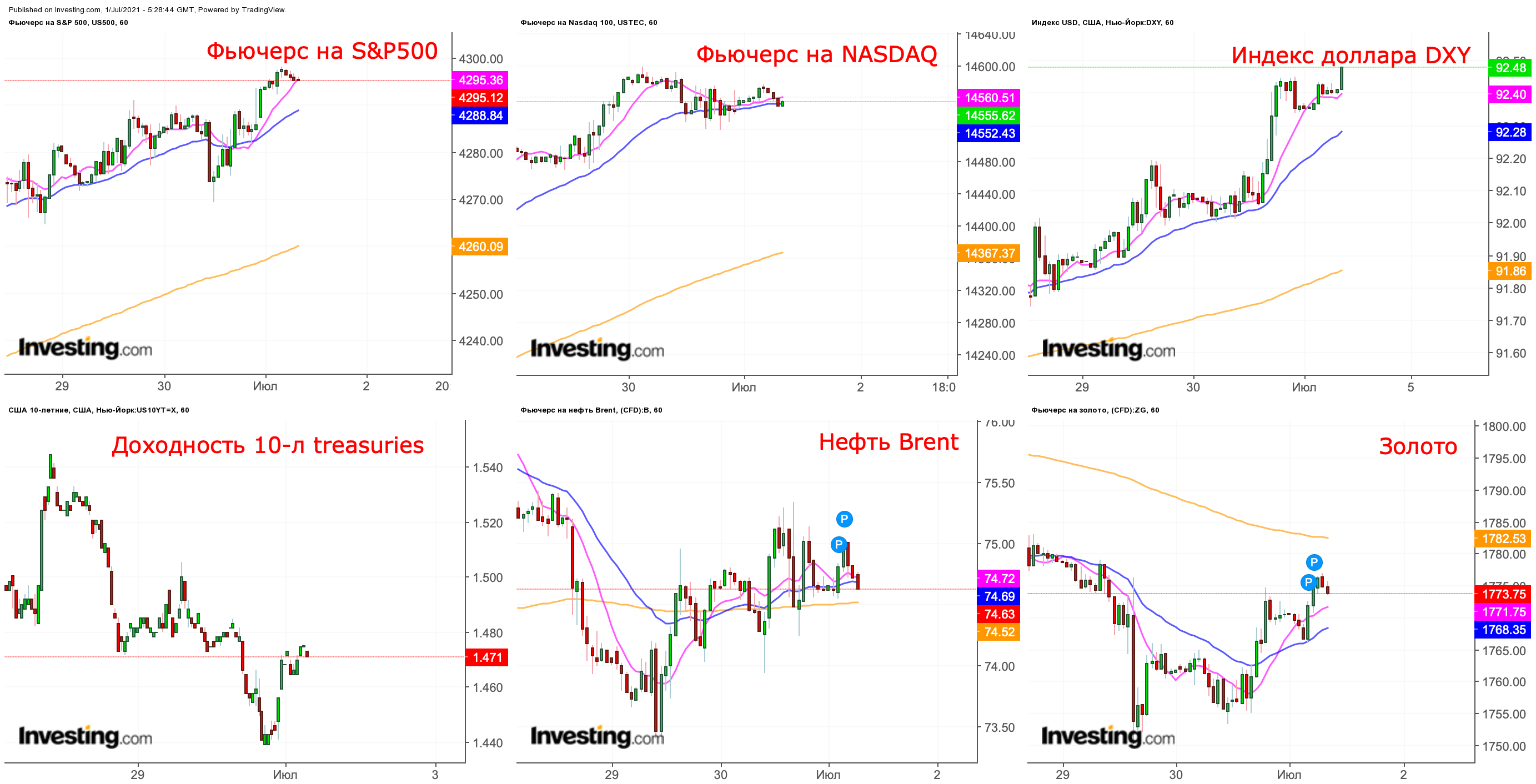

🇺🇸 Американские индексы вчера продемонстрировали небольшой рост, вновь переписав исторические максимумы. В целом этому могла поспособствовать позитивная статистика по индексу доверия потребителей, которая достигла средних значений 2018 и 2019 гг. Лучше рынка выглядели информационные технологии (+0,7%) - снова значительный перфоманс показал сегмент полупроводников ( $AMD, $QCOM ), а также такие тяжеловесы индекса, как $APPL и $MSFT. Также прибавили сектор циклических товаров (+0,5%) и здравоохранение (+0,23%). В аутсайдерах коммуналка (-1,65%) и индустриальный сегмент (-0,77%).

Тем не менее в текущий момент рынок не закладывает панические инфляционные ожидания. Ожидания по росту цен через облигации, очищенные от инфляции, оцениваются в 2,33% по 10-леткам и 2,45% по 5-леткам, что в целом немного выше таргетов регулятора. Паническими настроениями здесь и не пахнет, однако ситуация может измениться.

Занимательная статистика. Сегодня последний день полугодия: S&P500 (+14,35%), NASDAQ (+12,73%), Dow Jones (+12,04%). Согласно данным Refinitiv, начиная с 1950 года, если в первой половине года наблюдался двузначный рост, Dow Jones и S&P 500 никогда не заканчивали год падением.

По-прежнему видение по рынку осторожное, серьезных покупок совершать не планирую, выхожу в кэш и безопасные активы. Вероятно, буду присматриваться к индустриальному сектору.

🛢 Цены на нефть вчера немного восстановились после падения в понедельник. Ночная статистика от API продемонстрировала значительное снижение запасов сырой нефти при одновременном росте запасов нефтепродуктов. Рынок в ожидании завтрашнего заседания картеля ОПЕК+

💵 Доллар вчера значительно (+0,89%) укрепился к рублю. Тем не менее курс находится в рамках прежних ожидаемых диапазонов значений. Распродажи в рубле можно соотнести с нахождением индекса близ исторических максимумов, которое сейчас сопровождается боковиком. В такой ситуации, вероятно, нерезиденты могут фиксировать свои позиции и переводить их в валюту.

🇷🇺 В российских индексах вчера продолжился негативный тренд. Распродали практически все отраслевые индексы (нефтянка, горнодобыча, золотодобыча, электроэнергетика). В целом уровнем поддержки по индексу ММВБ выступает уровень 50-дневной EMA на уровне 3720 пунктов (-1,8% от текущих цен). На плаву оказались немногие истории:

- $AFKS (+0,83%) на фоне продажи 11,2% доли в Биннофарм Групп в пользу ВТБ;

- Позитив наблюдался в целом в относительно защитном потребительском сегменте ( $FIVE, $MVID, $MGNT ).

С утра западные фьючерсы немного плюсуют. Азия в целом также немного прибавляет на фоне замедления деловой активности в Китае по сравнению с прошлым месяцем, тем не менее оценки немного выше ожиданий. Цены на нефть прибавляют. Открытия торгов на нашей бирже, вероятно, пройдет недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (июнь) 🇪🇺

15:15 - Изменение числа занятых в несельскохозяйственном секторе от ADP (июнь) 🇺🇸

17:00 - Индекс незавершенных продаж на рынке недвижимости (м/м) (май) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

🎁 C 28 июня по 2 июля проходит традиционная акция по приобретению пакетов услуг PREMIUM-сервиса. Для знакомства с сервисом есть специальный бот - @PREMIUMserviceLevon_bot 😎

@armanalchik

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продемонстрировали небольшой рост, вновь переписав исторические максимумы. В целом этому могла поспособствовать позитивная статистика по индексу доверия потребителей, которая достигла средних значений 2018 и 2019 гг. Лучше рынка выглядели информационные технологии (+0,7%) - снова значительный перфоманс показал сегмент полупроводников ( $AMD, $QCOM ), а также такие тяжеловесы индекса, как $APPL и $MSFT. Также прибавили сектор циклических товаров (+0,5%) и здравоохранение (+0,23%). В аутсайдерах коммуналка (-1,65%) и индустриальный сегмент (-0,77%).

Тем не менее в текущий момент рынок не закладывает панические инфляционные ожидания. Ожидания по росту цен через облигации, очищенные от инфляции, оцениваются в 2,33% по 10-леткам и 2,45% по 5-леткам, что в целом немного выше таргетов регулятора. Паническими настроениями здесь и не пахнет, однако ситуация может измениться.

Занимательная статистика. Сегодня последний день полугодия: S&P500 (+14,35%), NASDAQ (+12,73%), Dow Jones (+12,04%). Согласно данным Refinitiv, начиная с 1950 года, если в первой половине года наблюдался двузначный рост, Dow Jones и S&P 500 никогда не заканчивали год падением.

По-прежнему видение по рынку осторожное, серьезных покупок совершать не планирую, выхожу в кэш и безопасные активы. Вероятно, буду присматриваться к индустриальному сектору.

🛢 Цены на нефть вчера немного восстановились после падения в понедельник. Ночная статистика от API продемонстрировала значительное снижение запасов сырой нефти при одновременном росте запасов нефтепродуктов. Рынок в ожидании завтрашнего заседания картеля ОПЕК+

💵 Доллар вчера значительно (+0,89%) укрепился к рублю. Тем не менее курс находится в рамках прежних ожидаемых диапазонов значений. Распродажи в рубле можно соотнести с нахождением индекса близ исторических максимумов, которое сейчас сопровождается боковиком. В такой ситуации, вероятно, нерезиденты могут фиксировать свои позиции и переводить их в валюту.

🇷🇺 В российских индексах вчера продолжился негативный тренд. Распродали практически все отраслевые индексы (нефтянка, горнодобыча, золотодобыча, электроэнергетика). В целом уровнем поддержки по индексу ММВБ выступает уровень 50-дневной EMA на уровне 3720 пунктов (-1,8% от текущих цен). На плаву оказались немногие истории:

- $AFKS (+0,83%) на фоне продажи 11,2% доли в Биннофарм Групп в пользу ВТБ;

- Позитив наблюдался в целом в относительно защитном потребительском сегменте ( $FIVE, $MVID, $MGNT ).

С утра западные фьючерсы немного плюсуют. Азия в целом также немного прибавляет на фоне замедления деловой активности в Китае по сравнению с прошлым месяцем, тем не менее оценки немного выше ожиданий. Цены на нефть прибавляют. Открытия торгов на нашей бирже, вероятно, пройдет недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (июнь) 🇪🇺

15:15 - Изменение числа занятых в несельскохозяйственном секторе от ADP (июнь) 🇺🇸

17:00 - Индекс незавершенных продаж на рынке недвижимости (м/м) (май) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

🎁 C 28 июня по 2 июля проходит традиционная акция по приобретению пакетов услуг PREMIUM-сервиса. Для знакомства с сервисом есть специальный бот - @PREMIUMserviceLevon_bot 😎

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские широкие индексы (S&P500 и Dow Jones) вчера продемонстрировали рост на фоне вышедшей позитивной статистики по рынку труда от ADP, который продемонстрировал 692k новых рабочих мест в частном секторе, что оказалось выше ожиданий рынка (600k). Это ниже майских 886k. Такое положение дел говорит рынку, что одна из двух важных для ФРС компонента активно восстанавливается, а значит не за горами ужесточение ДКП. Поведение участников рынка не вызывает сюрпризов: снова распродали NASDAQ (-0,17%).

В лидерах сессии оказалась нефтянка (+1,31%), индустриальный сегмент (+0,84%) и нециклические товары (+0,72%). В аутсайдерах - недвижимость (-0,75%). Давление на технологический индекс обеспечили тяжеловесы индекса ( $MSFT, $GOOGL, $FB, $AMZN, $TSLA ).

Завтра рынок будет ждать ключевого отчета по рынку труда. Прогнозы рынка на уровне 700k новых рабочих мест. Превышение ожиданий, скорее всего, сильнее отразится на технологичном сегменте.

🛢 Цены на нефть вчера были волатильны, однако завершили торги на уровне открытия. Сегодня состоится долгожданное заседание ОПЕК+, на котором участники картеля будут обсуждать вопрос повышения добычи в августе. Рынок сейчас дефицитный, что и является основным аргументов сторонников увеличения производства. Консенсус аналитиков на уровне 500-1000 тыс б/с, однако опыт показывает, что большинство прогнозов относительно решений ОПЕК крайне приблизительны.

💵 Доллар продолжил волну укрепления против рубля. Официальная инфляция в России ускорилась до 6,43% с 6,22%. Ключевая ставка сейчас на уровне 5,5%. Такое положение дел укрепляет мнения аналитиков по поводу значительного повышения ставки на июльском заседании. Диапазон ожиданий аналитиков широкий - 25-100 базисных пунктов. На мой взгляд, регулятор повысит ставку на +0,5%, что в целом позитивный сценарий для рубля.

🇷🇺 Российский рынок вчера бурно рос, восстанавливая отставание последних дней. Бурно прибавляли представители основных тяжеловесных секторов. Стоит отметить особый спрос в бумагах компаний нефтегазовой отрасли ( $NVTK, $ROSN ), металлов и добычи ( $RUAL, $MAGN, $NLMK, $CHMF ), а также золотодобычи. Сохранение позитивных настроений возможно лишь в случае высоких цен на энергоресурсы.

С утра западные фьючерсы прибавляют, азиатские рынки снижаются за исключением китайских материковых индексов, которые не обращают внимание на снижение темпов роста индексов деловой активности. Цены на нефть находятся в боковике. Открытия торгов пройдет недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы PMI стран Европы и США

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

🎁 C 28 июня по 2 июля проходит традиционная акция по приобретению пакетов услуг PREMIUM-сервиса. Для знакомства с сервисом есть специальный бот - @PREMIUMserviceLevon_bot 😎

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские широкие индексы (S&P500 и Dow Jones) вчера продемонстрировали рост на фоне вышедшей позитивной статистики по рынку труда от ADP, который продемонстрировал 692k новых рабочих мест в частном секторе, что оказалось выше ожиданий рынка (600k). Это ниже майских 886k. Такое положение дел говорит рынку, что одна из двух важных для ФРС компонента активно восстанавливается, а значит не за горами ужесточение ДКП. Поведение участников рынка не вызывает сюрпризов: снова распродали NASDAQ (-0,17%).

В лидерах сессии оказалась нефтянка (+1,31%), индустриальный сегмент (+0,84%) и нециклические товары (+0,72%). В аутсайдерах - недвижимость (-0,75%). Давление на технологический индекс обеспечили тяжеловесы индекса ( $MSFT, $GOOGL, $FB, $AMZN, $TSLA ).

Завтра рынок будет ждать ключевого отчета по рынку труда. Прогнозы рынка на уровне 700k новых рабочих мест. Превышение ожиданий, скорее всего, сильнее отразится на технологичном сегменте.

🛢 Цены на нефть вчера были волатильны, однако завершили торги на уровне открытия. Сегодня состоится долгожданное заседание ОПЕК+, на котором участники картеля будут обсуждать вопрос повышения добычи в августе. Рынок сейчас дефицитный, что и является основным аргументов сторонников увеличения производства. Консенсус аналитиков на уровне 500-1000 тыс б/с, однако опыт показывает, что большинство прогнозов относительно решений ОПЕК крайне приблизительны.

💵 Доллар продолжил волну укрепления против рубля. Официальная инфляция в России ускорилась до 6,43% с 6,22%. Ключевая ставка сейчас на уровне 5,5%. Такое положение дел укрепляет мнения аналитиков по поводу значительного повышения ставки на июльском заседании. Диапазон ожиданий аналитиков широкий - 25-100 базисных пунктов. На мой взгляд, регулятор повысит ставку на +0,5%, что в целом позитивный сценарий для рубля.

🇷🇺 Российский рынок вчера бурно рос, восстанавливая отставание последних дней. Бурно прибавляли представители основных тяжеловесных секторов. Стоит отметить особый спрос в бумагах компаний нефтегазовой отрасли ( $NVTK, $ROSN ), металлов и добычи ( $RUAL, $MAGN, $NLMK, $CHMF ), а также золотодобычи. Сохранение позитивных настроений возможно лишь в случае высоких цен на энергоресурсы.

С утра западные фьючерсы прибавляют, азиатские рынки снижаются за исключением китайских материковых индексов, которые не обращают внимание на снижение темпов роста индексов деловой активности. Цены на нефть находятся в боковике. Открытия торгов пройдет недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы PMI стран Европы и США

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

🎁 C 28 июня по 2 июля проходит традиционная акция по приобретению пакетов услуг PREMIUM-сервиса. Для знакомства с сервисом есть специальный бот - @PREMIUMserviceLevon_bot 😎

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Американские фондовые индексы вчера выросли. По-прежнему продолжилось давление на высокотехнологичный NASDAQ, который показал более скромную динамику. В секторальном разрезе лидером торгов стала нефтянка (+1,72%) и индустриальный сегмент (+1,46%). В аутсайдерах сектор информационных технологий (+0,1%). Все 11 сегментов рынка показали рост.

Индексы деловой активности в Еврозоне в целом показали рост, что связано с успехами в борьбе с covid. По крупным странам региона вакцинировано 40-50% населения, для сравнения, в России меньше 15%. В Великобритании PMI снизился, что связано с резким ростом новых зараженных, хотя в стране вакцинировано почти 60% населения. В США настроения бизнеса тоже немного снизились.

Число первичных заявок на получение пособий по безработице выросло на 364k (415k - на прошлой неделе), при ожиданиях в 390k. Рынок труда медленно, но верно восстанавливается. Уже сегодня выйдет ключевой отчет по рынку труда за июнь. Участники рынка будут внимательно следить за кол-вом созданных рабочих мест, а также темпами роста заработной платы. Влияние второго фактора сейчас безусловно также очень важно: доля ФОТа в расходах американских компаний высока, а это значит, что рост заработной платы будет прямо влиять на цены на товары/услуги (они станут дороже), в целях сохранения рентабельности. В этом случае получим инфляционное давление на экономику с уже со всеми вытекающими из этого последствиями.

Рынок ожидает 700k новых рабочих мест (в мае было +559k). Рост средней почасовой заработной платы ожидает на уровне 0,4% (м/м). По-прежнему придерживаюсь осторожного взгляда на рынок.

🛢 Цены на нефть вчера штурмовали локальные максимумы на фоне предложений картеля по равномерному увеличению добычи с августа по декабрь на 400 тыс б/с в месяц. Общее сокращение составит 2 млн б/с. Также предложили продлить срок ограничений до конца 2022 года. Тем не менее новости о том, что ОЭА не согласилась с условиями соглашения, вызвали негативную реакцию в котировках. Заседание перенесли на сегодня.

Участники картеля планируют нарастить производство, получив преимущество из-за локального дефицита в рыночном балансе. По-прежнему считаю, что covid-риски не в полной мере оцениваются рынками.

💵 Доллар вчера продолжил укрепляться к рублю, несмотря на высокие уровни цен. Рубль локально выглядит распроданным, большинство рыночных факторов в пользу укрепления отечественной валюты.

🇷🇺 Российские индексы вчера продолжили рост. Нефтегазовый сектор ( $NVTK, $LKOH, $ROSN, $GAZP ) «тащил» рынок вверх, а «подстреленный» экспортными пошлина сегмент металлов и добычи ( $CHMF, $MAGN, $NLMK, $GMKN ) по-прежнему чувствует себя слабо.

С утра фьючерсы на западные площадки прибавляют, однако стоит отметить, что фьючерс на NASDAQ сейчас снижается (-0,2%). Азиатские площадки демонстрируют негативный перфоманс - участники рынка, вероятно, опасаются сюрпризов от статистики по рынку труда США, что и продиктовано их поведением. Цены на нефть не показывают явной динамики. Открытие торгов ожидаю вниз. Во-первых, должны отразиться настроения азиатских площадок, а во-вторых, на открытии торгов ожидается череда дивидендных «гэпов» (самый крупный - ЛУКОЙЛ), что дополнительно отберет до 0,5% от индекса.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Изменение числа занятых в несельскохозяйственном секторе (июнь) 🇺🇸

15:30 - Уровень безработицы (июнь) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $MOEX опубликует объемы торгов за июнь 2021 года.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

⚡️ Коллеги, сегодня последний день акции в PREMIUM⚡️

Для знакомства с сервисом есть специальный бот - @PREMIUMserviceLevon_bot 😎

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Американские фондовые индексы вчера выросли. По-прежнему продолжилось давление на высокотехнологичный NASDAQ, который показал более скромную динамику. В секторальном разрезе лидером торгов стала нефтянка (+1,72%) и индустриальный сегмент (+1,46%). В аутсайдерах сектор информационных технологий (+0,1%). Все 11 сегментов рынка показали рост.

Индексы деловой активности в Еврозоне в целом показали рост, что связано с успехами в борьбе с covid. По крупным странам региона вакцинировано 40-50% населения, для сравнения, в России меньше 15%. В Великобритании PMI снизился, что связано с резким ростом новых зараженных, хотя в стране вакцинировано почти 60% населения. В США настроения бизнеса тоже немного снизились.

Число первичных заявок на получение пособий по безработице выросло на 364k (415k - на прошлой неделе), при ожиданиях в 390k. Рынок труда медленно, но верно восстанавливается. Уже сегодня выйдет ключевой отчет по рынку труда за июнь. Участники рынка будут внимательно следить за кол-вом созданных рабочих мест, а также темпами роста заработной платы. Влияние второго фактора сейчас безусловно также очень важно: доля ФОТа в расходах американских компаний высока, а это значит, что рост заработной платы будет прямо влиять на цены на товары/услуги (они станут дороже), в целях сохранения рентабельности. В этом случае получим инфляционное давление на экономику с уже со всеми вытекающими из этого последствиями.

Рынок ожидает 700k новых рабочих мест (в мае было +559k). Рост средней почасовой заработной платы ожидает на уровне 0,4% (м/м). По-прежнему придерживаюсь осторожного взгляда на рынок.

🛢 Цены на нефть вчера штурмовали локальные максимумы на фоне предложений картеля по равномерному увеличению добычи с августа по декабрь на 400 тыс б/с в месяц. Общее сокращение составит 2 млн б/с. Также предложили продлить срок ограничений до конца 2022 года. Тем не менее новости о том, что ОЭА не согласилась с условиями соглашения, вызвали негативную реакцию в котировках. Заседание перенесли на сегодня.

Участники картеля планируют нарастить производство, получив преимущество из-за локального дефицита в рыночном балансе. По-прежнему считаю, что covid-риски не в полной мере оцениваются рынками.

💵 Доллар вчера продолжил укрепляться к рублю, несмотря на высокие уровни цен. Рубль локально выглядит распроданным, большинство рыночных факторов в пользу укрепления отечественной валюты.

🇷🇺 Российские индексы вчера продолжили рост. Нефтегазовый сектор ( $NVTK, $LKOH, $ROSN, $GAZP ) «тащил» рынок вверх, а «подстреленный» экспортными пошлина сегмент металлов и добычи ( $CHMF, $MAGN, $NLMK, $GMKN ) по-прежнему чувствует себя слабо.

С утра фьючерсы на западные площадки прибавляют, однако стоит отметить, что фьючерс на NASDAQ сейчас снижается (-0,2%). Азиатские площадки демонстрируют негативный перфоманс - участники рынка, вероятно, опасаются сюрпризов от статистики по рынку труда США, что и продиктовано их поведением. Цены на нефть не показывают явной динамики. Открытие торгов ожидаю вниз. Во-первых, должны отразиться настроения азиатских площадок, а во-вторых, на открытии торгов ожидается череда дивидендных «гэпов» (самый крупный - ЛУКОЙЛ), что дополнительно отберет до 0,5% от индекса.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Изменение числа занятых в несельскохозяйственном секторе (июнь) 🇺🇸

15:30 - Уровень безработицы (июнь) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $MOEX опубликует объемы торгов за июнь 2021 года.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

⚡️ Коллеги, сегодня последний день акции в PREMIUM⚡️

Для знакомства с сервисом есть специальный бот - @PREMIUMserviceLevon_bot 😎

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Относительно позитивный отчет по рынку труда в пятницу поддержал представителей технологического сектора (NASDAQ +0,81%). Кол-во новых созданных рабочих мест составило 850k при ожиданиях в 700k, уровень безработицы немного вырос с 5,8% до 5,9%. Темпы роста средней почасовой заработной платы оказались ниже прогнозов (0,3% против 0,4% м/м), что воспринялось инвесторами довольно позитивно в контексте роста цен. Статистика привела к очередной волне снижения доходности 10-л tresauries, а также индекса доллара (DXY). Повышение инфляция по-прежнему расценивается инвесторами как временный фактор, а рынок труда демонстрирует смешанные результаты, что намекает инвесторам о надеждах не скорого сворачивания мягкой ДКП.

Главными драйверами роста индексов стали представители BigTech ( $AAPL, $MSFT, $GOOGL, $AMZN ) и в целом весь технологический сегмент. В секторальном разрезе отличился сегмент здравоохранения (+1,8%). В аутсайдерах сессии оказались нефтянка и финансы, потери которых составили по 0,2%.

В среду будут опубликованы протоколы июньского заседания ФРС, за которыми ожидается повышенное внимание. Участники рынки будут искать первые сигналы возможного сокращения/изменения условий выкупа активов. Честно, «пахнет» дальнейшим продолжением роста рынков после выхода статистики по рынку труда. Тем не менее я от своего видения по рынку пока не отклоняюсь.

🛢 Цены на нефть в пятницу немного выросли несмотря на то, что члены картеля снова не достигли финального решения. По-прежнему упирается и хочет лучших условий сделки ОАЭ. Развала текущего соглашения из-за противоречий вряд ли стоит ожидать, хотя такие мнения тоже присутствуют, что приведет к обвалу цен на нефть.

Участники картеля уже согласовали повышение производства по 400 тыс б/с с августа по декабрь. Остается достичь общего мнения по поводу продления действий общего соглашения: текущее соглашение до апреля 2022 года, а его хотят продлить до конца 2022 года. ОЭА против.

На мой взгляд, картель пойдет навстречу и предложит компромиссное решение «взболомутившему воду» участнику лишь бы не ставить под сомнение авторитет и силу картеля.

💵 Рубль в пятницу продолжил демонстрировать слабость, однако после выхода ключевого отчета по рынку труда США резко укрепился ввиду давление на индекс доллара. По-прежнему текущие условия больше за укрепление отечественной валюты.

🇷🇺 В пятницу отечественные индексы немного выросли. Спрос на высокотехнологичный сектор подогрел интерес к отечественным представителям high tech ( $HHR, $YNDX ). Стоит отметить рост фьючерсов на золото, что позитивно отразилось на бумагах золотодобытчиков ( $POLY, $PLZL ). Благоприятный тренд в представителях сектора может продолжится.

С утра фьючерсы на западные площадки снижаются, азиатские рынки также демонстрируют слабость. Нефть в небольшой коррекции. Сегодня американские рынки торговаться не будут по случаю Дня независимости, поэтому ожидаем слабую торговую активность на нашем рынке. Открытие торгов ожидаю немного ниже уровней пятничного закрытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-11:30 - индексы деловой активности в секторе услуг стран Европы

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Относительно позитивный отчет по рынку труда в пятницу поддержал представителей технологического сектора (NASDAQ +0,81%). Кол-во новых созданных рабочих мест составило 850k при ожиданиях в 700k, уровень безработицы немного вырос с 5,8% до 5,9%. Темпы роста средней почасовой заработной платы оказались ниже прогнозов (0,3% против 0,4% м/м), что воспринялось инвесторами довольно позитивно в контексте роста цен. Статистика привела к очередной волне снижения доходности 10-л tresauries, а также индекса доллара (DXY). Повышение инфляция по-прежнему расценивается инвесторами как временный фактор, а рынок труда демонстрирует смешанные результаты, что намекает инвесторам о надеждах не скорого сворачивания мягкой ДКП.

Главными драйверами роста индексов стали представители BigTech ( $AAPL, $MSFT, $GOOGL, $AMZN ) и в целом весь технологический сегмент. В секторальном разрезе отличился сегмент здравоохранения (+1,8%). В аутсайдерах сессии оказались нефтянка и финансы, потери которых составили по 0,2%.

В среду будут опубликованы протоколы июньского заседания ФРС, за которыми ожидается повышенное внимание. Участники рынки будут искать первые сигналы возможного сокращения/изменения условий выкупа активов. Честно, «пахнет» дальнейшим продолжением роста рынков после выхода статистики по рынку труда. Тем не менее я от своего видения по рынку пока не отклоняюсь.

🛢 Цены на нефть в пятницу немного выросли несмотря на то, что члены картеля снова не достигли финального решения. По-прежнему упирается и хочет лучших условий сделки ОАЭ. Развала текущего соглашения из-за противоречий вряд ли стоит ожидать, хотя такие мнения тоже присутствуют, что приведет к обвалу цен на нефть.

Участники картеля уже согласовали повышение производства по 400 тыс б/с с августа по декабрь. Остается достичь общего мнения по поводу продления действий общего соглашения: текущее соглашение до апреля 2022 года, а его хотят продлить до конца 2022 года. ОЭА против.

На мой взгляд, картель пойдет навстречу и предложит компромиссное решение «взболомутившему воду» участнику лишь бы не ставить под сомнение авторитет и силу картеля.

💵 Рубль в пятницу продолжил демонстрировать слабость, однако после выхода ключевого отчета по рынку труда США резко укрепился ввиду давление на индекс доллара. По-прежнему текущие условия больше за укрепление отечественной валюты.

🇷🇺 В пятницу отечественные индексы немного выросли. Спрос на высокотехнологичный сектор подогрел интерес к отечественным представителям high tech ( $HHR, $YNDX ). Стоит отметить рост фьючерсов на золото, что позитивно отразилось на бумагах золотодобытчиков ( $POLY, $PLZL ). Благоприятный тренд в представителях сектора может продолжится.

С утра фьючерсы на западные площадки снижаются, азиатские рынки также демонстрируют слабость. Нефть в небольшой коррекции. Сегодня американские рынки торговаться не будут по случаю Дня независимости, поэтому ожидаем слабую торговую активность на нашем рынке. Открытие торгов ожидаю немного ниже уровней пятничного закрытия.

📊 Сегодня ожидается публикация важной статистики:

10:15-11:30 - индексы деловой активности в секторе услуг стран Европы

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские рынки вчера отдыхали по случаю Дня независимости.

🇪🇺 Показатели деловой активности в странах Европы в июне оказались выше ожиданий рынка. Высокие темпы вакцинации населения (40-50%) дают свои плоды, хотя настораживает рост числа новых зараженных в Португалии, Испании и Великобритании. 🇬🇧 В последней 12 июля будут проанализированы условия отмены всех ограничений на острове, а формально их планируют снять 19 июля.

🛢 Цены на нефть вчера позитивно реагировали на перенос встречи ОПЕК+ на неопределённый срок из-за отсутствия прогресса в достижении договоренностей с ОАЭ. Рост цен на нефть спекулятивный, но он может продолжиться из-за формального дефицита сырья на рынке. Тем не менее долгосрочно, считаю, что такое положение дел не совсем позитивный фактор для картеля.

Такая ситуация также дает несомненный позитив отечественному нефтегазовому сектору ( $GAZP, $NVTK, $SNGSP ), который продолжает «снимать сливки». Стоимость барреля нефти в рублях на 35-40% выше средних значений прошлого года.

💵 Рубль не спешит укрепляться. Вчера Минфин сообщил, что ЦБ помимо долларов будет закупать для него золото из-за изменения структуры ФНБ и выхода из доллара. Средний ежедневный объем покупок с 7 июля по 5 августа составит 13,5 млрд руб. против 10,5 млрд руб. в прошлом месяце. Вижу небольшой позитив для цен на благородный металл, которые будут получать поддержку от дополнительного спроса со стороны ЦБ.

🇷🇺 Российские индексы вчера выросли. Наблюдалась низкая торговая активность из-за отсутствия торгов за океаном. Стоит отметить взлет в бумагах банков ( $TCSG, $VTBR ), представителей нефтегазовой отрасли. Стоит отметить продолжение восстановления бумаг М.Видео $MVID после комментариев компании об отсутствии санкционного давления на самого ритейлера. Сегодня последний день покупки бумаг $MTSS для получения дивидендов.

С утра под давлением фьючерс на NASDAQ (-0,17%), смешанную динамику демонстрируют европейские фьючерсы. Азиатские рынки также разнонаправленны: снижаются китайские индексы, при одновременном росте японского и корейского индексов. Цены на нефть продолжают рост. Открытие торгов ожидают недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (июль) 🇩🇪

17:00 - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (июнь) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские рынки вчера отдыхали по случаю Дня независимости.

🇪🇺 Показатели деловой активности в странах Европы в июне оказались выше ожиданий рынка. Высокие темпы вакцинации населения (40-50%) дают свои плоды, хотя настораживает рост числа новых зараженных в Португалии, Испании и Великобритании. 🇬🇧 В последней 12 июля будут проанализированы условия отмены всех ограничений на острове, а формально их планируют снять 19 июля.

🛢 Цены на нефть вчера позитивно реагировали на перенос встречи ОПЕК+ на неопределённый срок из-за отсутствия прогресса в достижении договоренностей с ОАЭ. Рост цен на нефть спекулятивный, но он может продолжиться из-за формального дефицита сырья на рынке. Тем не менее долгосрочно, считаю, что такое положение дел не совсем позитивный фактор для картеля.

Такая ситуация также дает несомненный позитив отечественному нефтегазовому сектору ( $GAZP, $NVTK, $SNGSP ), который продолжает «снимать сливки». Стоимость барреля нефти в рублях на 35-40% выше средних значений прошлого года.

💵 Рубль не спешит укрепляться. Вчера Минфин сообщил, что ЦБ помимо долларов будет закупать для него золото из-за изменения структуры ФНБ и выхода из доллара. Средний ежедневный объем покупок с 7 июля по 5 августа составит 13,5 млрд руб. против 10,5 млрд руб. в прошлом месяце. Вижу небольшой позитив для цен на благородный металл, которые будут получать поддержку от дополнительного спроса со стороны ЦБ.

🇷🇺 Российские индексы вчера выросли. Наблюдалась низкая торговая активность из-за отсутствия торгов за океаном. Стоит отметить взлет в бумагах банков ( $TCSG, $VTBR ), представителей нефтегазовой отрасли. Стоит отметить продолжение восстановления бумаг М.Видео $MVID после комментариев компании об отсутствии санкционного давления на самого ритейлера. Сегодня последний день покупки бумаг $MTSS для получения дивидендов.

С утра под давлением фьючерс на NASDAQ (-0,17%), смешанную динамику демонстрируют европейские фьючерсы. Азиатские рынки также разнонаправленны: снижаются китайские индексы, при одновременном росте японского и корейского индексов. Цены на нефть продолжают рост. Открытие торгов ожидают недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (июль) 🇩🇪

17:00 - Индекс менеджеров по снабжению для непроизводственной сферы США от ISM (июнь) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Американские широкие индексы (S&P500 и Dow Jones) вчера испытали слабость на фоне снижения доходности 10-л treasuries. Наоборот, на этом фоне участники рынка «перекладывались» в высокотехнологичный NASDAQ. Также такая ситуация сопровождается в преддверие публикации протоколов июньского заседания ФРС, за изменением риторики которого будут очень внимательно следить инвесторы. Пока ситуация не меняется: рынок труда медленно, но восстанавливается, что сопровождается повышением уровня цен в экономике заметно выше ожиданий регулятора. Тем не менее, ожидания ФРС относительно инфляции носят временный характер. Посмотрим, может сегодня что и поменяется.

Вчера в лидерах торгов оказались циклические товары (+1,83%) только лишь за счет роста бумаг Amazon $AMZN. Это произошло благодаря отмене Пентагоном облачного контракта JEDI с Microsoft $MSFT, который ранее получил 10-летний контракт на 10 млрд долл. Сейчас запускается новый контракт JWCC, к которому должны получить доступ не только вышеупомянутые, но и другие компании. Также заметно лучше рынка смотрелись сектор здравоохранения (+1,71%) и недвижимость (+1,37%). В аутсайдерах торгов оказалась нефтянка (-3,2%) на фоне сильных распродаж фьючерсов на нефть, а также финансовый сектор и производители материалов. Такая рыночная ситуация сопровождалась замедлением индексов деловой активности в США.

🛢 Цены на нефть вчера заметно распродали. Вероятно, это можно объяснить фиксацией крупных позиций для хеджирования неопределенностей относительно дальнейшей судьбы сделки ОПЕК+. С «бунтарем» ОЭА до сих пор не договорились, а среди оценок аналитиков относительно цен на нефть существуют диаметрально противоположные мнения: от 100$ за бочку в случае торможения реакция ОПЕК+ на фоне растущего дефицита, до резкого обвала цен из-за потенциального развала сделки и неконтролируемого увеличения добычи участниками картеля.

💵 Рубль негативно отреагировал на распродажу нефтяных котировок. Курс подошел к верней границе (73,9-74,5 руб.) ранее обозначенного диапазона движения до июльского заседания ЦБ.

🇷🇺 Отечественные индексы разошлись в перфомансе из-за валютного фактора. Пока что сильной реакции на снижение нефтяных котировок на бумаги российских производителей мы не увидели. Продолжают получать поддержку $SNGSP на фоне ослабления рубля и близости к дивидендной отсечке, а также Газпром $GAZP на фоне благоприятной конъюнктуры на рынке газа. Продолжают распродавать сегмент металлов и добычи.

С утра западные фьючерсы преимущественно немного снижаются. Азиатские рынки демонстрируют смешанную динамику. Нефть с утра продолжает коррекцию. Открытие торгов ожидаю ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Число открытых вакансий на рынке труда JOLTS (май) 🇺🇸

21:00 - Публикация протоколов FOMC 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇷🇺 $SBER представит финансовую отчетность по РСБУ за июнь 2021 года

🇷🇺 $HYDR, $DSKY и $TATN - последний день для покупки бумаг с правом получения дивидендов.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Американские широкие индексы (S&P500 и Dow Jones) вчера испытали слабость на фоне снижения доходности 10-л treasuries. Наоборот, на этом фоне участники рынка «перекладывались» в высокотехнологичный NASDAQ. Также такая ситуация сопровождается в преддверие публикации протоколов июньского заседания ФРС, за изменением риторики которого будут очень внимательно следить инвесторы. Пока ситуация не меняется: рынок труда медленно, но восстанавливается, что сопровождается повышением уровня цен в экономике заметно выше ожиданий регулятора. Тем не менее, ожидания ФРС относительно инфляции носят временный характер. Посмотрим, может сегодня что и поменяется.

Вчера в лидерах торгов оказались циклические товары (+1,83%) только лишь за счет роста бумаг Amazon $AMZN. Это произошло благодаря отмене Пентагоном облачного контракта JEDI с Microsoft $MSFT, который ранее получил 10-летний контракт на 10 млрд долл. Сейчас запускается новый контракт JWCC, к которому должны получить доступ не только вышеупомянутые, но и другие компании. Также заметно лучше рынка смотрелись сектор здравоохранения (+1,71%) и недвижимость (+1,37%). В аутсайдерах торгов оказалась нефтянка (-3,2%) на фоне сильных распродаж фьючерсов на нефть, а также финансовый сектор и производители материалов. Такая рыночная ситуация сопровождалась замедлением индексов деловой активности в США.

🛢 Цены на нефть вчера заметно распродали. Вероятно, это можно объяснить фиксацией крупных позиций для хеджирования неопределенностей относительно дальнейшей судьбы сделки ОПЕК+. С «бунтарем» ОЭА до сих пор не договорились, а среди оценок аналитиков относительно цен на нефть существуют диаметрально противоположные мнения: от 100$ за бочку в случае торможения реакция ОПЕК+ на фоне растущего дефицита, до резкого обвала цен из-за потенциального развала сделки и неконтролируемого увеличения добычи участниками картеля.

💵 Рубль негативно отреагировал на распродажу нефтяных котировок. Курс подошел к верней границе (73,9-74,5 руб.) ранее обозначенного диапазона движения до июльского заседания ЦБ.

🇷🇺 Отечественные индексы разошлись в перфомансе из-за валютного фактора. Пока что сильной реакции на снижение нефтяных котировок на бумаги российских производителей мы не увидели. Продолжают получать поддержку $SNGSP на фоне ослабления рубля и близости к дивидендной отсечке, а также Газпром $GAZP на фоне благоприятной конъюнктуры на рынке газа. Продолжают распродавать сегмент металлов и добычи.

С утра западные фьючерсы преимущественно немного снижаются. Азиатские рынки демонстрируют смешанную динамику. Нефть с утра продолжает коррекцию. Открытие торгов ожидаю ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Число открытых вакансий на рынке труда JOLTS (май) 🇺🇸

21:00 - Публикация протоколов FOMC 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇷🇺 $SBER представит финансовую отчетность по РСБУ за июнь 2021 года

🇷🇺 $HYDR, $DSKY и $TATN - последний день для покупки бумаг с правом получения дивидендов.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Практически синхронный рост вчера продемонстрировали широкие индексы S&P500 (+0,34%) и Dow Jones (+0,3%). NASDAQ остался на прежних уровнях. Протоколы FOMC не дали рынку четких сигналов, когда ФРС все-таки начнет корректировать свою денежно-кредитную политику. По-прежнему, члены комиссии считают, что высокая текущая инфляция носит временный характер. Регулятор снова предупредил, что он заранее даст сигналы «в рынок» об изменении своей политики, в частности, о сокращении объемов покупки активов.

В лидерах торгов вчера были недавние неудачники: производители материалов и индустриальный сегмент. Информационные технологии ( $AAPL, $MSFT, $ORCL ) в очередной раз переписали исторические максимумы. В аутсайдерах сессии снова нефтянка (-1,71%) на фоне коррекции сырьевых цен.

Число открытых вакансий по-прежнему остается на 20-летних максимумах, что говорит повышенной активности и восстановлении на рынке труда.

Доходность 10-л treasuries снизилась к отметкам 1,3% с недавних майских 1,7%, что обеспечило заметный рост технологического сектора. На мой взгляд, в ближайшее время этот тренд может продолжиться до появления намеков на корректировку политики регулятора. Мой портфель является долгосрочным, поэтому ребалансировать его в краткосроке в сторону техов не буду.

🇨🇳 Китайские индексы сейчас находятся в отрицательной территории, особенно сильно распродают гонконгский Hang Seng (-1,8%). Китайский регулятор продолжает давить на крупные технологичные компании, объявив, что усиливает надзор за китайскими компаниями с листингом в США. Сейчас распродают бумаги Tencent $TCEHY и Alibaba $BABA.

🛢 Цены на нефть вчера продолжили находится под давлением из-за продолжающихся опасений по поводу дальнейшей судьбы сделки ОПЕК+. Умеренно-позитивный ночной отчет по запасам от API оставил котировки на плаву. Ближайшая техническая поддержка на уровне 71,6$ за бочку.

💵 Рубль продолжает испытывать давление из-за слабости нефтяных котировок. Потребительская инфляция в июне ускорилась до 6,5%, а к текущему моменту составляет до 6,6%, что не оставляет шансов на сохранение текущих уровней ключевой ставки на ближайшем заседании ЦБ. Базовый сценарий - повышение на 50 базисных пунктов, что является позитивов для рубля.

🇷🇺 Российские индексы показали смешанную динамику из-за валютного фактора. Нефтяники продемонстрировали разнонаправленный перфоманс, несмотря на падение сырьевых цен - стоимость барреля в рублях по-прежнему на комфортных для них уровнях. Сильный рост показали металлурги ( $CHMF, $NLMK, $MAGN, $ALRS ), а также золотодобытчики ( $PLZL, $POLY ). По последним продолжаю сохранять позитивное видение.

С утра западные и азиатские площадки снижаются. Нефть в небольшой коррекции. Открытие торгов пройдет ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

18:00 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Практически синхронный рост вчера продемонстрировали широкие индексы S&P500 (+0,34%) и Dow Jones (+0,3%). NASDAQ остался на прежних уровнях. Протоколы FOMC не дали рынку четких сигналов, когда ФРС все-таки начнет корректировать свою денежно-кредитную политику. По-прежнему, члены комиссии считают, что высокая текущая инфляция носит временный характер. Регулятор снова предупредил, что он заранее даст сигналы «в рынок» об изменении своей политики, в частности, о сокращении объемов покупки активов.

В лидерах торгов вчера были недавние неудачники: производители материалов и индустриальный сегмент. Информационные технологии ( $AAPL, $MSFT, $ORCL ) в очередной раз переписали исторические максимумы. В аутсайдерах сессии снова нефтянка (-1,71%) на фоне коррекции сырьевых цен.

Число открытых вакансий по-прежнему остается на 20-летних максимумах, что говорит повышенной активности и восстановлении на рынке труда.

Доходность 10-л treasuries снизилась к отметкам 1,3% с недавних майских 1,7%, что обеспечило заметный рост технологического сектора. На мой взгляд, в ближайшее время этот тренд может продолжиться до появления намеков на корректировку политики регулятора. Мой портфель является долгосрочным, поэтому ребалансировать его в краткосроке в сторону техов не буду.

🇨🇳 Китайские индексы сейчас находятся в отрицательной территории, особенно сильно распродают гонконгский Hang Seng (-1,8%). Китайский регулятор продолжает давить на крупные технологичные компании, объявив, что усиливает надзор за китайскими компаниями с листингом в США. Сейчас распродают бумаги Tencent $TCEHY и Alibaba $BABA.

🛢 Цены на нефть вчера продолжили находится под давлением из-за продолжающихся опасений по поводу дальнейшей судьбы сделки ОПЕК+. Умеренно-позитивный ночной отчет по запасам от API оставил котировки на плаву. Ближайшая техническая поддержка на уровне 71,6$ за бочку.

💵 Рубль продолжает испытывать давление из-за слабости нефтяных котировок. Потребительская инфляция в июне ускорилась до 6,5%, а к текущему моменту составляет до 6,6%, что не оставляет шансов на сохранение текущих уровней ключевой ставки на ближайшем заседании ЦБ. Базовый сценарий - повышение на 50 базисных пунктов, что является позитивов для рубля.

🇷🇺 Российские индексы показали смешанную динамику из-за валютного фактора. Нефтяники продемонстрировали разнонаправленный перфоманс, несмотря на падение сырьевых цен - стоимость барреля в рублях по-прежнему на комфортных для них уровнях. Сильный рост показали металлурги ( $CHMF, $NLMK, $MAGN, $ALRS ), а также золотодобытчики ( $PLZL, $POLY ). По последним продолжаю сохранять позитивное видение.

С утра западные и азиатские площадки снижаются. Нефть в небольшой коррекции. Открытие торгов пройдет ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

18:00 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Вчера американские индексы испытали первое серьезное коррекционное движение с середины июня. Бенчмарки понесли потери в размере 0,7-0,9%. Аналитики связывают такую ситуацию с ростом числа новых зараженных covid в мире, а, в частности, с введением ЧП в Токио до 22 августа, а также усилением социальных ограничений в Южной Корее (ранее и в Австралии). Мои недавние мысли по поводу роста новых кейсов в Европе по завершению континентального первенства по футболу, к сожалению, также реализовываются. Несмотря на относительно высокие уровни вакцинированного населения статистика по зараженным растет.

Covid-риски переоценивают темпы восстановления мировой экономики и, как следствие, быстро отражаются в действиях участников рынка. Все 11 секторов S&P500 закрылись в минус. Самым устойчивым оказался сегмент недвижимости и циклических товаров на фоне спроса в бумагах $AMZN и $TSLA. Особенное сильно пострадал финансовый сектор. Вчерашние распродажи проходили на фоне немного неутешительных данных по числу первичных заявок на получение пособий по безработице: значение за неделю (373k) оказалось на уровне прошлой недели (371k), но выше ожиданий рынка (350k).

Может ли продолжиться текущая распродажа? Нахождение индексов близ исторических максимумов, усиление инфляционных ожиданий, а также уже упомянутые covid-риски вполне могут стать причиной полноценной коррекции. С другой стороны, поддержкой могут послужить новости об успехах с вакцинами (например, Pfizer $PFE начинает разработку вакцины против дельта-штамма), а также продолжение мягкой денежно-кредитной политики со стороны регулятора. Именно поэтому я сейчас крайне осторожен. Мой портфель на 85% в рисковых активах, 15% в кэше, но одновременно с этим beta моего портфеля около 0,65, что делает его почти в 2 раза устойчивее к рыночным пертурбациям.

🛢 Статистика по запасам от Минэнерго оказалась смешанной, но больше в сторону позитива. Из ключевого: значительное снижение запасов сырой нефти и бензина, а также небольшой рост добычи в США. Отчет немного поддержал котировки сырья. Неопределенность по ОАЭ сохраняется, а прошло уже почти треть месяца. При отсутствии сделки с августа могут начаться бесконтрольные действия со стороны участников картеля.

💵 Рубль вчера демонстрировал сильную волатильность. По-прежнему сохраняю видение в пользу укрепления рубля.

🇷🇺 Отечественные индексы вчера понесли потери в размере 0,8-0,9%. Практически все отраслевые индексы были под давлением. Пространство для дальнейшего снижения наших индексов, безусловно, присутствует, а текущий информационный фон по нефти лишь тому подтверждение.

С утра американские фьючерсы в небольшом минусе, но их откупают. Европейские прибавляют 0,2-0,3%. Азиатские рынки также откупают, но по-прежнему они снижаются. Цены на нефть с утра в боковике. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия, скорее всего, по направлению вниз. Хотя признаки откупа рынков мы с утра видим, но этот тренд должен подтвердиться. Также фактор пятницы будет являться дополнительным негативным фактор для рисковых активов.

📊 Сегодня ожидается публикация важной статистики:

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $ALRS представит результаты продаж за июнь 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Вчера американские индексы испытали первое серьезное коррекционное движение с середины июня. Бенчмарки понесли потери в размере 0,7-0,9%. Аналитики связывают такую ситуацию с ростом числа новых зараженных covid в мире, а, в частности, с введением ЧП в Токио до 22 августа, а также усилением социальных ограничений в Южной Корее (ранее и в Австралии). Мои недавние мысли по поводу роста новых кейсов в Европе по завершению континентального первенства по футболу, к сожалению, также реализовываются. Несмотря на относительно высокие уровни вакцинированного населения статистика по зараженным растет.

Covid-риски переоценивают темпы восстановления мировой экономики и, как следствие, быстро отражаются в действиях участников рынка. Все 11 секторов S&P500 закрылись в минус. Самым устойчивым оказался сегмент недвижимости и циклических товаров на фоне спроса в бумагах $AMZN и $TSLA. Особенное сильно пострадал финансовый сектор. Вчерашние распродажи проходили на фоне немного неутешительных данных по числу первичных заявок на получение пособий по безработице: значение за неделю (373k) оказалось на уровне прошлой недели (371k), но выше ожиданий рынка (350k).

Может ли продолжиться текущая распродажа? Нахождение индексов близ исторических максимумов, усиление инфляционных ожиданий, а также уже упомянутые covid-риски вполне могут стать причиной полноценной коррекции. С другой стороны, поддержкой могут послужить новости об успехах с вакцинами (например, Pfizer $PFE начинает разработку вакцины против дельта-штамма), а также продолжение мягкой денежно-кредитной политики со стороны регулятора. Именно поэтому я сейчас крайне осторожен. Мой портфель на 85% в рисковых активах, 15% в кэше, но одновременно с этим beta моего портфеля около 0,65, что делает его почти в 2 раза устойчивее к рыночным пертурбациям.

🛢 Статистика по запасам от Минэнерго оказалась смешанной, но больше в сторону позитива. Из ключевого: значительное снижение запасов сырой нефти и бензина, а также небольшой рост добычи в США. Отчет немного поддержал котировки сырья. Неопределенность по ОАЭ сохраняется, а прошло уже почти треть месяца. При отсутствии сделки с августа могут начаться бесконтрольные действия со стороны участников картеля.

💵 Рубль вчера демонстрировал сильную волатильность. По-прежнему сохраняю видение в пользу укрепления рубля.

🇷🇺 Отечественные индексы вчера понесли потери в размере 0,8-0,9%. Практически все отраслевые индексы были под давлением. Пространство для дальнейшего снижения наших индексов, безусловно, присутствует, а текущий информационный фон по нефти лишь тому подтверждение.

С утра американские фьючерсы в небольшом минусе, но их откупают. Европейские прибавляют 0,2-0,3%. Азиатские рынки также откупают, но по-прежнему они снижаются. Цены на нефть с утра в боковике. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия, скорее всего, по направлению вниз. Хотя признаки откупа рынков мы с утра видим, но этот тренд должен подтвердиться. Также фактор пятницы будет являться дополнительным негативным фактор для рисковых активов.

📊 Сегодня ожидается публикация важной статистики:

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $ALRS представит результаты продаж за июнь 2021 года

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы в пятницу бурно восстановились после коррекции в четверг. С небольшим отрывом от остальных закрылся промышленный Dow Jones (+1,3%). Значительно лучше рынка выглядели финансовый сектор, за счет бурного роста акций крупнейших банков ($JPM, $BAC, $WFC, $C), которые уже на этой неделе представят результаты за второй квартал, а также нефтянка на фоне продолжения восстановления цен на сырье. Хуже остальных сессию завершил защитный сегмент здравоохранения.

Снова перед стартующим сезоном корпоративного репортинга индексы находятся на исторических максимумах. Аналитики ожидают значительное превышение финансовых показателей компаний по сравнению с сопоставимым ковидным 2-ым кварталом 2020 года. На этой неделе также выйдет важная статистика по потребительской инфляции за июнь, которая актуализирует ожидания и прогнозы рынка по росту цен в среднесрочной перспективе.

🛢 Цены на нефть продолжили восстановление после 6-7% коррекции на прошлой неделе. Приближается экватор месяца, а финальных договоренностей с ОАЭ пока нет. Высокие цены на нефть сейчас держит факт дефицита на рынке сырья, а также позитивные прогнозы по динамике потребления. Опять же повторюсь, что в текущей ситуации надо трезво оценивать перспективы дальнейшего роста цен в контексте нового витка социальных ограничений в азиатских и европейских странах, а также потенциальные риски отсутствия соглашения ОПЕК+ с августа 2021 года.

💵 Рубль в пятницу укрепился к доллару. Пространство для возврата в диапазон 72-73 руб. с учетом продолжения ужесточения ДКП со стороны ЦБ на фоне растущей инфляции не вызывает сомнений.

🇷🇺 Российские индексы в пятницу оказались слабее западных коллег. Снова под давлением оказалась нефтянка, которая переживает небольшую ротацию участников рынка в пользу металлов, особенно металлургов ($NLMK, $MAGN, $CHMF), которые показали бурный рост в 3-4%. На фоне снижения рынка традиционно инвесторы обратили внимание на защитный сегмент электроэнергетики. С учетом текущей неопределенности касательно движения нефтяных котировок пока сложно будет вернуться к продолжению бычьего тренда.

По-прежнему, как на американском, так и на российском рынке я воздерживаюсь от новых покупок. С утра азиатские площадки прибавляют, западные фьючерсы теряют порядка 0,1-0,2%. Цены на нефть также немного снижаются. Открытие торгов ожидаю недалеко от уровней пятничного закрытия.

📊 Сегодня не ожидается публикаций важной статистики.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы в пятницу бурно восстановились после коррекции в четверг. С небольшим отрывом от остальных закрылся промышленный Dow Jones (+1,3%). Значительно лучше рынка выглядели финансовый сектор, за счет бурного роста акций крупнейших банков ($JPM, $BAC, $WFC, $C), которые уже на этой неделе представят результаты за второй квартал, а также нефтянка на фоне продолжения восстановления цен на сырье. Хуже остальных сессию завершил защитный сегмент здравоохранения.

Снова перед стартующим сезоном корпоративного репортинга индексы находятся на исторических максимумах. Аналитики ожидают значительное превышение финансовых показателей компаний по сравнению с сопоставимым ковидным 2-ым кварталом 2020 года. На этой неделе также выйдет важная статистика по потребительской инфляции за июнь, которая актуализирует ожидания и прогнозы рынка по росту цен в среднесрочной перспективе.

🛢 Цены на нефть продолжили восстановление после 6-7% коррекции на прошлой неделе. Приближается экватор месяца, а финальных договоренностей с ОАЭ пока нет. Высокие цены на нефть сейчас держит факт дефицита на рынке сырья, а также позитивные прогнозы по динамике потребления. Опять же повторюсь, что в текущей ситуации надо трезво оценивать перспективы дальнейшего роста цен в контексте нового витка социальных ограничений в азиатских и европейских странах, а также потенциальные риски отсутствия соглашения ОПЕК+ с августа 2021 года.

💵 Рубль в пятницу укрепился к доллару. Пространство для возврата в диапазон 72-73 руб. с учетом продолжения ужесточения ДКП со стороны ЦБ на фоне растущей инфляции не вызывает сомнений.

🇷🇺 Российские индексы в пятницу оказались слабее западных коллег. Снова под давлением оказалась нефтянка, которая переживает небольшую ротацию участников рынка в пользу металлов, особенно металлургов ($NLMK, $MAGN, $CHMF), которые показали бурный рост в 3-4%. На фоне снижения рынка традиционно инвесторы обратили внимание на защитный сегмент электроэнергетики. С учетом текущей неопределенности касательно движения нефтяных котировок пока сложно будет вернуться к продолжению бычьего тренда.

По-прежнему, как на американском, так и на российском рынке я воздерживаюсь от новых покупок. С утра азиатские площадки прибавляют, западные фьючерсы теряют порядка 0,1-0,2%. Цены на нефть также немного снижаются. Открытие торгов ожидаю недалеко от уровней пятничного закрытия.

📊 Сегодня не ожидается публикаций важной статистики.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Американские индексы вчера прибавили 0,2-0,4%. В лидерах торгов финансовый сектор в преддверие корпоративного репортинга. Также заметно лучше рынка вчера завершили торги сегменты коммуникационных сервисов и недвижимости. Значительную долю в успехе первого принесли бумаги Disney $DIS, которые прибавили более 4% на фоне успехов в прокате фильма «Черная вдова». В аутсайдерах сессии - нефтянка и нециклические товары.

Уже сегодня выйдет статистика по потребительской инфляции в США. Аналитики прогнозируют снижение основного показателя с 5% в мае до 4,9% в июне, а в контексте базового индекса прогнозируют рост до 4% с майский 3,8%. В среду и четверг председатель ФРС выступит в Конгрессе с обновленной информацией по ДКП. Напомню, что по-прежнему политика регулятора придерживается мягкой риторики, а ее корректировка зависит от динамики рынка труда и инфляции.

🇨🇳 Азиатские площадки неплохо реагируют на позитивную статистику из Китая: данные по экспорту/импорту превысили ожидания рынка. Одновременно с недавним снижением нормы обязательных резервов китайских банков, что высвободит в системе около 150 млрд долларов ликвидности, это создает предпосылки для разворота негативного тренда в части китайских активов ($FXCN).

🛢 Цены на нефть вчера немного скорректировались. Особых новостей касательно потенциальных договоренностей с ОАЭ по-прежнему нет.

💵 Рубль вчера последовал вслед за нефтяными котировками, немного уступив доллару. Ожидания, которые я транслирую последние 1-2 недели, остаются без изменений.

🇷🇺 Российские индексы вчера прибавили. Хуже рынка выглядела нефтянка, продолжается возвращение спроса в бумаги сегмента металлов и добычи ($RAUL, $GMKN, $ALRS). Стоит также отметить позитивные движения в потребительском сегменте.

С утра западные рынки в целом немного снижаются, в плюсе только фьючерс на NASDAQ. Азиатские рынки на подъеме после выхода статистики из Китая. Нефть в небольшом плюсе. Открытие торгов стоит ожидать немного выше уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс потребительских цен (ИПЦ) (м/м) (июнь) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка отчитаются: $JPM, $PEP, $GS

🇷🇺 $NLMK - операционные результаты за 2 квартал, $GAZP и $AFKS - последний день покупки акций для получения дивидендов.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренный.

🇺🇸 Американские индексы вчера прибавили 0,2-0,4%. В лидерах торгов финансовый сектор в преддверие корпоративного репортинга. Также заметно лучше рынка вчера завершили торги сегменты коммуникационных сервисов и недвижимости. Значительную долю в успехе первого принесли бумаги Disney $DIS, которые прибавили более 4% на фоне успехов в прокате фильма «Черная вдова». В аутсайдерах сессии - нефтянка и нециклические товары.

Уже сегодня выйдет статистика по потребительской инфляции в США. Аналитики прогнозируют снижение основного показателя с 5% в мае до 4,9% в июне, а в контексте базового индекса прогнозируют рост до 4% с майский 3,8%. В среду и четверг председатель ФРС выступит в Конгрессе с обновленной информацией по ДКП. Напомню, что по-прежнему политика регулятора придерживается мягкой риторики, а ее корректировка зависит от динамики рынка труда и инфляции.

🇨🇳 Азиатские площадки неплохо реагируют на позитивную статистику из Китая: данные по экспорту/импорту превысили ожидания рынка. Одновременно с недавним снижением нормы обязательных резервов китайских банков, что высвободит в системе около 150 млрд долларов ликвидности, это создает предпосылки для разворота негативного тренда в части китайских активов ($FXCN).

🛢 Цены на нефть вчера немного скорректировались. Особых новостей касательно потенциальных договоренностей с ОАЭ по-прежнему нет.

💵 Рубль вчера последовал вслед за нефтяными котировками, немного уступив доллару. Ожидания, которые я транслирую последние 1-2 недели, остаются без изменений.

🇷🇺 Российские индексы вчера прибавили. Хуже рынка выглядела нефтянка, продолжается возвращение спроса в бумаги сегмента металлов и добычи ($RAUL, $GMKN, $ALRS). Стоит также отметить позитивные движения в потребительском сегменте.

С утра западные рынки в целом немного снижаются, в плюсе только фьючерс на NASDAQ. Азиатские рынки на подъеме после выхода статистики из Китая. Нефть в небольшом плюсе. Открытие торгов стоит ожидать немного выше уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый индекс потребительских цен (ИПЦ) (м/м) (июнь) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка отчитаются: $JPM, $PEP, $GS

🇷🇺 $NLMK - операционные результаты за 2 квартал, $GAZP и $AFKS - последний день покупки акций для получения дивидендов.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Продолжение роста потребительской инфляции в США не оказало серьезной мгновенной реакции на фондовые рынки. Заметное превышение над прогнозами аналитиков наблюдалось как в отношении основного индекса (+5,4%, ожидания 4,9%), так и его базового значения (+4,5%, ожидания +3,8%). Реакция рынков оказалась не такой катастрофичной: индексы потеряли 0,3-0,4%. Также наблюдался рост доходности американского госдолга, а также роста индекса доллара. По-прежнему участники рынка и ФРС считают текущий рост цен временным. Сегодня также выйдет статистика по инфляции производителей: рынок ожидает +6,8% (г/г) при майских +6,6%. Фактическое превышение этого показателя над прогнозами еще больше сконцентрирует внимание участников рынка к выступлению главы регулятора перед Конгрессом сегодня-завтра. Поддержкой рынка может служить позитивной прогноз UBS по индексу S&P500 на уровне 4500 пунктов в концу года.

Вчера начался сезон отчетности. Первая реакция рынка оказалась негативной. Оба банка ($JPM, $GS) превысили ожидания рынка по финансовым показателям. JPMorgan продолжил тренд на высвобождение ранее созданных резервов, которые обеспечили значительную долю прибыли в итоговом EPS. Вероятно, этот факт участникам рынка не понравился, будем смотреть на репорты других банков-конкурентов. Goldman Sachs, как и JPMorgan, продолжил удивлять инвесторов перформансом своего инвестбанковского направления из-за роста рынков и активностей на capital markets.

Только сегмент информационных технологий вчера показал рост по итогам сессии (+0,44%) за счет роста таких тяжеловесов, как Apple $AAPL и Microsoft $MSFT. В аутсайдерах сегмент недвижимости и финансовый сектор.

🛢 Цены на нефть вчера росли на фоне позитивных прогнозов МЭА, который продемонстрировал позитивное видение относительно цен на нефть, даже в условиях отсутствия сделки ОПЕК+. Агентство уверено, что участники картеля не станут увеличивать свое производство. Мнение вызывает сомнения, но участники рынка отреагировали позитивно. Статистика по запасам вышла в позитивном ключе, ожидаем сегодняшней аналогичной публикации от Минэнерго.

💵 Рубль вчера не показал существенной динамики, хотя в моменте сильно укреплялся. Ожидание по валюте сохраняю.

🇷🇺 Индекс ММВБ вчера незначительно вырос. Участники рынка продолжили тренд на повышенное внимание к сегменту металлов и добычи ($ALRS, $GMKN, $NLMK, $CHMF, $MAGN). Нефтегазовые активы немного сдают свои позиции. Сегодня пройдет тяжеловесная дивидендная отсечка бумаг Газпрома $GAZP, которая в совокупности с отсечками в АФК и ВТБ заберет у индекса около 0,6-0,7% роста.

С утра западные и азиатские площадки снижаются, цены на нефть также в коррекции. Открытие торгов пройдет заметно ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

9:00-10:00 - ИПЦ Великобритании и Испании

15:30 - Индекс цен производителей (PPI) (м/м) (июнь) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

19:00 - Выступление Дж.Пауэлла в Конгрессе 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка отчитаются: $BAC $WFC $C $BLK $DAL

🇷🇺 $MAGN - операционные результаты за 2 квартал

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Продолжение роста потребительской инфляции в США не оказало серьезной мгновенной реакции на фондовые рынки. Заметное превышение над прогнозами аналитиков наблюдалось как в отношении основного индекса (+5,4%, ожидания 4,9%), так и его базового значения (+4,5%, ожидания +3,8%). Реакция рынков оказалась не такой катастрофичной: индексы потеряли 0,3-0,4%. Также наблюдался рост доходности американского госдолга, а также роста индекса доллара. По-прежнему участники рынка и ФРС считают текущий рост цен временным. Сегодня также выйдет статистика по инфляции производителей: рынок ожидает +6,8% (г/г) при майских +6,6%. Фактическое превышение этого показателя над прогнозами еще больше сконцентрирует внимание участников рынка к выступлению главы регулятора перед Конгрессом сегодня-завтра. Поддержкой рынка может служить позитивной прогноз UBS по индексу S&P500 на уровне 4500 пунктов в концу года.

Вчера начался сезон отчетности. Первая реакция рынка оказалась негативной. Оба банка ($JPM, $GS) превысили ожидания рынка по финансовым показателям. JPMorgan продолжил тренд на высвобождение ранее созданных резервов, которые обеспечили значительную долю прибыли в итоговом EPS. Вероятно, этот факт участникам рынка не понравился, будем смотреть на репорты других банков-конкурентов. Goldman Sachs, как и JPMorgan, продолжил удивлять инвесторов перформансом своего инвестбанковского направления из-за роста рынков и активностей на capital markets.

Только сегмент информационных технологий вчера показал рост по итогам сессии (+0,44%) за счет роста таких тяжеловесов, как Apple $AAPL и Microsoft $MSFT. В аутсайдерах сегмент недвижимости и финансовый сектор.

🛢 Цены на нефть вчера росли на фоне позитивных прогнозов МЭА, который продемонстрировал позитивное видение относительно цен на нефть, даже в условиях отсутствия сделки ОПЕК+. Агентство уверено, что участники картеля не станут увеличивать свое производство. Мнение вызывает сомнения, но участники рынка отреагировали позитивно. Статистика по запасам вышла в позитивном ключе, ожидаем сегодняшней аналогичной публикации от Минэнерго.

💵 Рубль вчера не показал существенной динамики, хотя в моменте сильно укреплялся. Ожидание по валюте сохраняю.

🇷🇺 Индекс ММВБ вчера незначительно вырос. Участники рынка продолжили тренд на повышенное внимание к сегменту металлов и добычи ($ALRS, $GMKN, $NLMK, $CHMF, $MAGN). Нефтегазовые активы немного сдают свои позиции. Сегодня пройдет тяжеловесная дивидендная отсечка бумаг Газпрома $GAZP, которая в совокупности с отсечками в АФК и ВТБ заберет у индекса около 0,6-0,7% роста.

С утра западные и азиатские площадки снижаются, цены на нефть также в коррекции. Открытие торгов пройдет заметно ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

9:00-10:00 - ИПЦ Великобритании и Испании

15:30 - Индекс цен производителей (PPI) (м/м) (июнь) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

19:00 - Выступление Дж.Пауэлла в Конгрессе 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка отчитаются: $BAC $WFC $C $BLK $DAL

🇷🇺 $MAGN - операционные результаты за 2 квартал

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, вечер добрый!

Ваш покорный слуга сегодня привился Спутником 💉

Учитывая среднестатистическую реакцию организма, завтра с утра у меня должна подняться температура и наблюдаться слабость организма. Именно поэтому решил оповестить вас: если вдруг вы не увидите завтра утренний обзор, значит я сбиваю температуру 🤒

Однако, если буду в норме, то ожидайте обзор без изменений 😎

Не болейте💪🏻

Ваш покорный слуга сегодня привился Спутником 💉

Учитывая среднестатистическую реакцию организма, завтра с утра у меня должна подняться температура и наблюдаться слабость организма. Именно поэтому решил оповестить вас: если вдруг вы не увидите завтра утренний обзор, значит я сбиваю температуру 🤒

Однако, если буду в норме, то ожидайте обзор без изменений 😎

Не болейте💪🏻

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Вчера на фоне падения широкого рынка S&P500 (-0,33%) и NASDAQ (-0,7%) относительную устойчивость продемонстрировал промышленный Dow Jones (+0,15%). В секторальном разрезе худшую динамику показала нефтянка на фоне продолжения коррекции сырьевых цен, а также технологический сектор, из-за давления в бумагах полупроводников ($NVDA, $AMD), а также BigTech ($AAPL, $MSFT, $GOOGL, $FB, $AMZN). В лидерах торговой сессии оказались защитные сегменты: коммуналка и нециклические товары.

Статистика по потребительской и производственной инфляции на этой неделе вышла снова выше ожиданий рынка. «Поскольку ФРС оказалась неспособной спрогнозировать уровень инфляции, почему мы должны быть уверены, что ФРС может спрогнозировать продолжительность инфляции?» - именно так сенатор Пэт Туми, представляющий штат Пенсильвания выражал свою критику в адрес Дж. Пауэлла на его вчерашнем выступлении в Конгрессе. Глава ФРС по-прежнему был непоколебим относительно того, что экономика далека от восстановления, а инструменты мягкой денежно-кредитной политики все еще необходимы. Тем временем глава казначейства Дж. Йеллен вчера предупредила, что цены могут продолжать расти еще несколько месяцев, хотя она ожидает, что недавний стремительный рост инфляции со временем ослабнет. Все в рамках риторики ФРС, однако прогнозы усиления инфляции сразу негативно отразились на динамике NASDAQ, а фактическое подтверждение роста цен на этой неделе снова вернуло покупателей к золоту.

Сезон корпоративной отчетности пока не дает особой поддержки для роста индексов: из-за этого влияния потери оцениваются порядка 0,6%. Основным фактором давления на рынок рисковых активов сейчас безусловно является растущая инфляция, а нахождение индексов близ исторических максимумов усиливает аргументацию в сторону коррекции индексов.

🛢 Цены на нефть продолжают находится под давлением. В то время как ОЭА и Саудовская Аравия вроде договорились о сделке, как появляются сообщения о том, что теперь Ирак хочет «выбить» себе более привлекательные условия по базовому уровню добычи. Ближайшая поддержка по нефти сейчас находится около 72$ за бочку.

💵 Рубль вчера продемонстрировал слабость из-за коррекции в ценах на нефть. Именно этот фактор теперь сдерживает локальное укрепление рубля в преддверие повышения ключевой ставки на июльском заседании.

🇷🇺 Российские индексы вчера также находились под давлением. Тянули рынок вниз тяжеловесные нефтяники. Позитивные тренды продолжаются в бумагах металлургов и золотодобытчиков, на фоне роста цен на драгметалл.

С утра западные фьючерсы в небольшом плюсе, однако азиатские рынки преимущественно снижаются. Цены на нефть в боковике. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - ИПЦ в ЕС 🇪🇺

15:30 - Базовый индекс розничных продаж (м/м) (июнь) и объём розничных продаж (м/м) (июнь) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $FIVE и $ALRS - опубликуют операционные результаты, $CHMF представит операционные и финансовые результаты. $SNGS и $SNGSP - последний день для покупки акций для получения дивидендов.

____

💬 Коллеги, вчера с утра после прививки поднялась температура и практически весь день держалась чуть выше 37,5, которая также сопровождалась сильной головной болью. Перед сном температуры уже не было, но оставалась слабость, которая немного присутствует и сейчас. Первый «шот» прошли 💪

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Вчера на фоне падения широкого рынка S&P500 (-0,33%) и NASDAQ (-0,7%) относительную устойчивость продемонстрировал промышленный Dow Jones (+0,15%). В секторальном разрезе худшую динамику показала нефтянка на фоне продолжения коррекции сырьевых цен, а также технологический сектор, из-за давления в бумагах полупроводников ($NVDA, $AMD), а также BigTech ($AAPL, $MSFT, $GOOGL, $FB, $AMZN). В лидерах торговой сессии оказались защитные сегменты: коммуналка и нециклические товары.

Статистика по потребительской и производственной инфляции на этой неделе вышла снова выше ожиданий рынка. «Поскольку ФРС оказалась неспособной спрогнозировать уровень инфляции, почему мы должны быть уверены, что ФРС может спрогнозировать продолжительность инфляции?» - именно так сенатор Пэт Туми, представляющий штат Пенсильвания выражал свою критику в адрес Дж. Пауэлла на его вчерашнем выступлении в Конгрессе. Глава ФРС по-прежнему был непоколебим относительно того, что экономика далека от восстановления, а инструменты мягкой денежно-кредитной политики все еще необходимы. Тем временем глава казначейства Дж. Йеллен вчера предупредила, что цены могут продолжать расти еще несколько месяцев, хотя она ожидает, что недавний стремительный рост инфляции со временем ослабнет. Все в рамках риторики ФРС, однако прогнозы усиления инфляции сразу негативно отразились на динамике NASDAQ, а фактическое подтверждение роста цен на этой неделе снова вернуло покупателей к золоту.

Сезон корпоративной отчетности пока не дает особой поддержки для роста индексов: из-за этого влияния потери оцениваются порядка 0,6%. Основным фактором давления на рынок рисковых активов сейчас безусловно является растущая инфляция, а нахождение индексов близ исторических максимумов усиливает аргументацию в сторону коррекции индексов.

🛢 Цены на нефть продолжают находится под давлением. В то время как ОЭА и Саудовская Аравия вроде договорились о сделке, как появляются сообщения о том, что теперь Ирак хочет «выбить» себе более привлекательные условия по базовому уровню добычи. Ближайшая поддержка по нефти сейчас находится около 72$ за бочку.

💵 Рубль вчера продемонстрировал слабость из-за коррекции в ценах на нефть. Именно этот фактор теперь сдерживает локальное укрепление рубля в преддверие повышения ключевой ставки на июльском заседании.

🇷🇺 Российские индексы вчера также находились под давлением. Тянули рынок вниз тяжеловесные нефтяники. Позитивные тренды продолжаются в бумагах металлургов и золотодобытчиков, на фоне роста цен на драгметалл.

С утра западные фьючерсы в небольшом плюсе, однако азиатские рынки преимущественно снижаются. Цены на нефть в боковике. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - ИПЦ в ЕС 🇪🇺

15:30 - Базовый индекс розничных продаж (м/м) (июнь) и объём розничных продаж (м/м) (июнь) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $FIVE и $ALRS - опубликуют операционные результаты, $CHMF представит операционные и финансовые результаты. $SNGS и $SNGSP - последний день для покупки акций для получения дивидендов.

____

💬 Коллеги, вчера с утра после прививки поднялась температура и практически весь день держалась чуть выше 37,5, которая также сопровождалась сильной головной болью. Перед сном температуры уже не было, но оставалась слабость, которая немного присутствует и сейчас. Первый «шот» прошли 💪

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон негативный.

🇺🇸 В пятницу коррекция на американском рынке продолжилась. Основные рыночные бенчмарки закрыли торги на 0,7-0,9% ниже уровней открытия. Позитивная статистика по розничным продажам не смогла удержать индексы от снижения. После выхода данных по настроениям и ожиданиям потребителей от Мичиганского университета, которые оказались ниже ожиданий рынка, бенчмарки резко снизились. Также негативное движение индикаторов подкрепилось инфляционными ожиданиями потребителей на уровне 4,8% при текущих 5,4%. Именно неопределенность касательно уровней и продолжительности роста цен в экономике является главным риск-фактором для рынков. Дополнительным давлением служит нахождение индексов близ исторических максимумов.

Выдался типичный коррекционный день. В плюс закрыли торги все «защитные» сектора: коммуналка (+1%), здравоохранение (+0,22%), нециклические товары (+0,15%) и недвижимость (+0,1%). В явных аутсайдерах сессии нефтянка (-2,76%), которая теряет уже около 13% с максимумов июня.

Также, на мой взгляд, стоит отметить продолжающий рост новых зараженных covid, который создает дополнительные риски для движения фондовых рынков. Будущие социальные ограничения могут привести к новым проблемам в цепочках поставок как локально в отдельных регионах, так и во всем мире. Это в свою очередь ставит под сомнение скорость стабилизации уровня инфляции.

🛢 Участники картеля договорились. Срок соглашения продлен до сентября 2022 года. С августа производство членами картеля будет наращиваться на 400 тыс. б/с в месяц, пока полностью не выйдет на допандемийный уровень. С мая 2022 года базовый уровень сокращения для ОЭА, Ирака, Саудовской Аравии и России повышен. В декабре текущего года некоторые параметры сделки могут быть пересмотрены.

Появилась определенность, значит снизились риски. Именно поэтому цены начали корректироваться, с утра мы наблюдаем за падением порядка 0,8%. Число активных буровых в штатах продолжает увеличиваться (уже 380 шт.), что создает риски увеличения добычи в США.