Про глав Центробанков, прозевавших инфляцию

Часть 2.

Почему-то все кругом считают, что инфляция — дело рук исключительно монетарной политики. То есть инфляцию создают Центробанки и убивают её тоже Центробанки.

Впрочем, есть два исключения: Байден (у которого инфляцию создает Путин) и Эрдоган (у которого инфляцию вызывают высокие ставки ЦБ — на самом деле всё наоборот).

Начнем с того, что инфляция - это ситуация, когда дорожают товары и услуги, которые вы непосредственно потребляете. Например, цены на акции не входят в расчет инфляции, а цена на картошку - входит.

Инфляция далеко не всегда может быть вызвана печатанием денег. И за последние пару лет у каждого читателя была масса примеров:

а) У меня в российском магазине подорожал сахар. Причем здесь Центробанк?

б) У меня в США выросла цена на бензин. Причем здесь Центробанк?

в) У меня в Европе выросли цены на импортные товары (которые подорожали из-за бесконечных проблем с логистикой и морских перевозчиков, поднявших тарифы). Причем здесь Центробанк?

г) У меня подорожали услуги мобильной связи (потому что операторам нужны деньги на развитие 5G). Причем здесь Центробанк?

В общем, есть масса факторов, влияющих на инфляцию, помимо количества денег.

Критически мыслящий человек должен задать себе другой вопрос: бесконечное печатание денег изобрели еще в 2008 году, почему же инфляция появилась только сейчас? Вот Европа печатает уже лет 10 и успела даже пройти через цикл дефляции (а не инфляции). В Японии печатают столько, что там уже скоро кончится бумага, а инфляция тоже появилась буквально только что.

Ответ: да потому что она во многом вызвана НЕ печатанием денег, а другими факторами. Например тем, что за последние 2 года жители западных стран напрямую получили выплаты от правительств. То есть деньги реально попали на банковские счета людей. И люди пошли тратить эти деньги, создавая избыточный спрос на многие предметы потребления, на которые раньше просто не хватало денег.

А куда до этого попадали деньги, напечатанные Центробанками? Они попадали на финансовые рынки: в рынок акций, в рынок облигаций, крипты, прямых инвестиций и т.д. Цены на финансовые активы за последние 15 лет вырасли радикально — это тоже инфляция, только инфляция цен активов.

Но основная часть населения довольно слабо участвует в жизни финансовых рынков, поэтому и жалоб не было. Наоборот, все были даже довольны: ведь рост цен на финансовые активы приводит к росту богатства людей, которые владеют этими активами. Эта штука даже имеет специальное экономическое название: это один из механизмов монетарной трансмиссии.

Часть 2.

Почему-то все кругом считают, что инфляция — дело рук исключительно монетарной политики. То есть инфляцию создают Центробанки и убивают её тоже Центробанки.

Впрочем, есть два исключения: Байден (у которого инфляцию создает Путин) и Эрдоган (у которого инфляцию вызывают высокие ставки ЦБ — на самом деле всё наоборот).

Начнем с того, что инфляция - это ситуация, когда дорожают товары и услуги, которые вы непосредственно потребляете. Например, цены на акции не входят в расчет инфляции, а цена на картошку - входит.

Инфляция далеко не всегда может быть вызвана печатанием денег. И за последние пару лет у каждого читателя была масса примеров:

а) У меня в российском магазине подорожал сахар. Причем здесь Центробанк?

б) У меня в США выросла цена на бензин. Причем здесь Центробанк?

в) У меня в Европе выросли цены на импортные товары (которые подорожали из-за бесконечных проблем с логистикой и морских перевозчиков, поднявших тарифы). Причем здесь Центробанк?

г) У меня подорожали услуги мобильной связи (потому что операторам нужны деньги на развитие 5G). Причем здесь Центробанк?

В общем, есть масса факторов, влияющих на инфляцию, помимо количества денег.

Критически мыслящий человек должен задать себе другой вопрос: бесконечное печатание денег изобрели еще в 2008 году, почему же инфляция появилась только сейчас? Вот Европа печатает уже лет 10 и успела даже пройти через цикл дефляции (а не инфляции). В Японии печатают столько, что там уже скоро кончится бумага, а инфляция тоже появилась буквально только что.

Ответ: да потому что она во многом вызвана НЕ печатанием денег, а другими факторами. Например тем, что за последние 2 года жители западных стран напрямую получили выплаты от правительств. То есть деньги реально попали на банковские счета людей. И люди пошли тратить эти деньги, создавая избыточный спрос на многие предметы потребления, на которые раньше просто не хватало денег.

А куда до этого попадали деньги, напечатанные Центробанками? Они попадали на финансовые рынки: в рынок акций, в рынок облигаций, крипты, прямых инвестиций и т.д. Цены на финансовые активы за последние 15 лет вырасли радикально — это тоже инфляция, только инфляция цен активов.

Но основная часть населения довольно слабо участвует в жизни финансовых рынков, поэтому и жалоб не было. Наоборот, все были даже довольны: ведь рост цен на финансовые активы приводит к росту богатства людей, которые владеют этими активами. Эта штука даже имеет специальное экономическое название: это один из механизмов монетарной трансмиссии.

Про глав Центробанков, прозевавших инфляцию

Часть 3.

А зачем вообще делать всё это QE и печатать деньги? Это правда такая хитрая идея глав Центробанков, решивших своей тупостью уничтожить весь мир?

Разбираемся))

У любого государства есть бюджет. Он состоит из доходов (грубо это налоги, которые с вас собирает государство) и расходов (это зарплаты бюджетников, пенсии, военка, бесплатная медицина и т.д.).

В любой уважающей себя стране давно стало нормальным делом иметь бюджетный дефицит. То есть когда у вас расходов больше, чем доходов.

Примеры:

а) США. Последний раз бюджет был в плюсе в начале 2000-х (буквально на пару лет), а до этого — в конце 1960-х. Смотреть здесь. В 2020 и 2021 годах бюджет каждый год был в минусе на 15-17%!

б) Еврозона. Бюджет вообще никогда, ни разу с 1995 года не был в плюсе. Смотреть здесь. В 2020 и 2021 годах бюджет был в минусе на 7% и на 5%.

Ну и так далее. Среди стран c профицитным бюджетом у нас есть Габон, Мавритания, Туркменистан, Кыргызстан, Таджикистан и Россия. Всё, больше никого.

К относительно здоровым странам с дефицитом бюджета менее 1% от ВВП можно отнести Швецию, Эмираты, Данию, Беларусь, Палестину и Чад.

Дальше: если у вас расходы больше доходов, то как сводить концы с концами? Правильно: брать в долг. То есть размещать гособлигации (ну или занимать напрямую у МФВ, он всем даст).

Но занимать в долг бесконечно нельзя, потому что по долгам нужно платить проценты. Вопрос о том, чтобы отдать основное тело долга, не будем даже поднимать — в современном мире это не принято и никто так не делает. Кроме России, разумеется.

В США сейчас на выплату процентов по долгу приходится примерно 9% всех доходов бюджета. Смотреть здесь. Это при том, что государственный долг США платит примерно 1.5-2.0% годовых — такой сейчас уровень ставок. И этот уровень ставок кажется очень низким на фоне того, что годовая инфляция в США сейчас составляет 7%.

Какой здравомыслящий инвестор даст деньги под столь низкий процент, который съедается инфляцией? Ответ: никакой не даст, разумеется. Кроме Центробанка, которому плевать на доходность и на покупательную способность. Он ведь эти деньги не зарабатывает, он их просто создает.

Если бы в долг США давал не Центробанк, а настоящие инвесторы, то они попросили бы ставку повыше. Допустим, 3-4%. Тогда через некоторое время расходы на проценты составляли бы уже не 9%, а 18% бюджета США. А расходы на оборону (которые сейчас составляют 10.5% американского бюджета) пришлось бы обнулить.

В Европе аналогичная ситуация: там вообще весь государственный долг, размещенный за последние 2 года, был выкуплен Центробанком.

Вспониминаем вопрос, с которого мы начали: а зачем вообще делать всё это QE и печатать деньги? Ответ: а затем, что кроме Центробанка никто больше не купит такой большой объем долга под такой низкий процент. А дефицит бюджета при этом как-то надо покрывать.

Часть 3.

А зачем вообще делать всё это QE и печатать деньги? Это правда такая хитрая идея глав Центробанков, решивших своей тупостью уничтожить весь мир?

Разбираемся))

У любого государства есть бюджет. Он состоит из доходов (грубо это налоги, которые с вас собирает государство) и расходов (это зарплаты бюджетников, пенсии, военка, бесплатная медицина и т.д.).

В любой уважающей себя стране давно стало нормальным делом иметь бюджетный дефицит. То есть когда у вас расходов больше, чем доходов.

Примеры:

а) США. Последний раз бюджет был в плюсе в начале 2000-х (буквально на пару лет), а до этого — в конце 1960-х. Смотреть здесь. В 2020 и 2021 годах бюджет каждый год был в минусе на 15-17%!

б) Еврозона. Бюджет вообще никогда, ни разу с 1995 года не был в плюсе. Смотреть здесь. В 2020 и 2021 годах бюджет был в минусе на 7% и на 5%.

Ну и так далее. Среди стран c профицитным бюджетом у нас есть Габон, Мавритания, Туркменистан, Кыргызстан, Таджикистан и Россия. Всё, больше никого.

К относительно здоровым странам с дефицитом бюджета менее 1% от ВВП можно отнести Швецию, Эмираты, Данию, Беларусь, Палестину и Чад.

Дальше: если у вас расходы больше доходов, то как сводить концы с концами? Правильно: брать в долг. То есть размещать гособлигации (ну или занимать напрямую у МФВ, он всем даст).

Но занимать в долг бесконечно нельзя, потому что по долгам нужно платить проценты. Вопрос о том, чтобы отдать основное тело долга, не будем даже поднимать — в современном мире это не принято и никто так не делает. Кроме России, разумеется.

В США сейчас на выплату процентов по долгу приходится примерно 9% всех доходов бюджета. Смотреть здесь. Это при том, что государственный долг США платит примерно 1.5-2.0% годовых — такой сейчас уровень ставок. И этот уровень ставок кажется очень низким на фоне того, что годовая инфляция в США сейчас составляет 7%.

Какой здравомыслящий инвестор даст деньги под столь низкий процент, который съедается инфляцией? Ответ: никакой не даст, разумеется. Кроме Центробанка, которому плевать на доходность и на покупательную способность. Он ведь эти деньги не зарабатывает, он их просто создает.

Если бы в долг США давал не Центробанк, а настоящие инвесторы, то они попросили бы ставку повыше. Допустим, 3-4%. Тогда через некоторое время расходы на проценты составляли бы уже не 9%, а 18% бюджета США. А расходы на оборону (которые сейчас составляют 10.5% американского бюджета) пришлось бы обнулить.

В Европе аналогичная ситуация: там вообще весь государственный долг, размещенный за последние 2 года, был выкуплен Центробанком.

Вспониминаем вопрос, с которого мы начали: а зачем вообще делать всё это QE и печатать деньги? Ответ: а затем, что кроме Центробанка никто больше не купит такой большой объем долга под такой низкий процент. А дефицит бюджета при этом как-то надо покрывать.

Tradingeconomics

United States Federal Government Budget

The United States recorded a Government Budget deficit equal to 5.80 percent of the country's Gross Domestic Product in 2022. This page provides - United States Government Budget - actual values, historical data, forecast, chart, statistics, economic calendar…

Про глав Центробанков, прозевавших инфляцию

Часть 4.

Получается, что решение печатать деньги и финансировать дефицитный бюджет — это не только решение Центробанков, а комплексное решение властей страны? Да, так и получается.

Глава Центробанка — это тоже политик. Да, он не участвует в выборах или дебатах. Но возглавляет один из важнейших государственных институтов, значит он тоже политик. Значит и его руками и способами тоже можно вершить политику. И все давно это поняли.

Если не брать в долг у ЦБ, то как же убрать дефицит бюджета? Без печатания денег Центробанки остаются всего 2 простых способа:

1) Можно увеличить доходы. Фактически это значит поднять налоги. Для того, чтобы поднять налоги, нужна сильная политическая воля. Ведь никто (ни бизнес, ни люди) не захочет этого.

Вспомните, сколько раз за последние годы команда Трампа, Обамы или Байдена рисовала красивые планы по пополнению бюджета? И ни один план в общем-то не сбылся. Потому что против этого и население, и бизнес.

Опять же: где поднимали налоги за последнее время? В России. Потому что в России для этого был политический ресурс.

2) Можно снизить расходы. Ну тут вообще бездна и адское пламя. Это ведь надо сказать бюджетникам (!), пенсионерам (!), военным (!) и еще куче других людей, что они теперь будут получать меньше денег. Это настоящая политическая катастрофа и ни один политик в здравом уме на это не пойдет.

Что имеем в остатке? Печатание денег Центробанками — отличный, эффективный, а главное тихий способ финансирования дефицита бюджета. Вроде как никто ни за что особо не отвечает. Политики могут дальше с трибун рассказывать, что надо потерпеть высокие цены на бензин и стать энергонезависимыми. А отвечать за всё будет глава ЦБ, которого можно после небольшой публичной порки просто уволить (никаких последствий, его ведь даже никто не выбирал, его назначили на должность).

Так что лично моё мнение в том, что печатание денег — это не тупость банкиров и не их заговор. Это — банальная трусость настоящих политиков (особенно западных президентов, премьер-министров и прочих), которые не хотят решать настоящие политические задачи и резать кому-то финансирование.

Часть 4.

Получается, что решение печатать деньги и финансировать дефицитный бюджет — это не только решение Центробанков, а комплексное решение властей страны? Да, так и получается.

Глава Центробанка — это тоже политик. Да, он не участвует в выборах или дебатах. Но возглавляет один из важнейших государственных институтов, значит он тоже политик. Значит и его руками и способами тоже можно вершить политику. И все давно это поняли.

Если не брать в долг у ЦБ, то как же убрать дефицит бюджета? Без печатания денег Центробанки остаются всего 2 простых способа:

1) Можно увеличить доходы. Фактически это значит поднять налоги. Для того, чтобы поднять налоги, нужна сильная политическая воля. Ведь никто (ни бизнес, ни люди) не захочет этого.

Вспомните, сколько раз за последние годы команда Трампа, Обамы или Байдена рисовала красивые планы по пополнению бюджета? И ни один план в общем-то не сбылся. Потому что против этого и население, и бизнес.

Опять же: где поднимали налоги за последнее время? В России. Потому что в России для этого был политический ресурс.

2) Можно снизить расходы. Ну тут вообще бездна и адское пламя. Это ведь надо сказать бюджетникам (!), пенсионерам (!), военным (!) и еще куче других людей, что они теперь будут получать меньше денег. Это настоящая политическая катастрофа и ни один политик в здравом уме на это не пойдет.

Что имеем в остатке? Печатание денег Центробанками — отличный, эффективный, а главное тихий способ финансирования дефицита бюджета. Вроде как никто ни за что особо не отвечает. Политики могут дальше с трибун рассказывать, что надо потерпеть высокие цены на бензин и стать энергонезависимыми. А отвечать за всё будет глава ЦБ, которого можно после небольшой публичной порки просто уволить (никаких последствий, его ведь даже никто не выбирал, его назначили на должность).

Так что лично моё мнение в том, что печатание денег — это не тупость банкиров и не их заговор. Это — банальная трусость настоящих политиков (особенно западных президентов, премьер-министров и прочих), которые не хотят решать настоящие политические задачи и резать кому-то финансирование.

Про глав Центробанков, прозевавших инфляцию

Часть 5.

А может ли в инфляции быть что-то хорошее? И если да — то для кого?

Да, может. Мы в части 4 выяснили, что печатание денег — это не случайный продукт тупости банкиров. Это вполне себе осознанное решение политических властей страны. И именно им это решение и выгодно.

Почему так? Потому что инфляция съедает не только ваши доходы, но и долги бюджета.

Если инфляция выше, чем процентная ставка по долгу, которую вы платите, то ваш долг обесценивается быстрее инфляции. То есть в реальных деньгах вы становитесь должны меньше. Правительства западных стран сейчас — главный с отрывом должник на планете. Поэтому им однозначно выгодно, чтобы инфляция была повыше.

Можно возразить, что при совсем высокой гиперинфляции правительства могут потерять доверие избирателей и страна развалится. Да, такое может быть, но шансы на это низкие. Все-таки западные страны — это хорошо развитые и устойчивые экономики, гиперинфляция им не грозит.

Часть 5.

А может ли в инфляции быть что-то хорошее? И если да — то для кого?

Да, может. Мы в части 4 выяснили, что печатание денег — это не случайный продукт тупости банкиров. Это вполне себе осознанное решение политических властей страны. И именно им это решение и выгодно.

Почему так? Потому что инфляция съедает не только ваши доходы, но и долги бюджета.

Если инфляция выше, чем процентная ставка по долгу, которую вы платите, то ваш долг обесценивается быстрее инфляции. То есть в реальных деньгах вы становитесь должны меньше. Правительства западных стран сейчас — главный с отрывом должник на планете. Поэтому им однозначно выгодно, чтобы инфляция была повыше.

Можно возразить, что при совсем высокой гиперинфляции правительства могут потерять доверие избирателей и страна развалится. Да, такое может быть, но шансы на это низкие. Все-таки западные страны — это хорошо развитые и устойчивые экономики, гиперинфляция им не грозит.

Про глав Центробанков, прозевавших инфляцию

Часть 6.

Что же нас ждет дальше?

1) Центробанки, конечно же, будут бороться с инфляцией. Они будут поднимать процентные ставки и снижать объемы выкупа активов. Но инфляция, на которую жалуются избиратели (то есть цены на гречку и бензин) создана не Центробанками, поэтому такая инфляция никуда не денется.

Зато Центробанки смогут успешно победить ту инфляцию, которую создали сами, — инфляцию цен на финансовые активы. Это значит, что финансовым рынкам в ближайшие годы ничего хорошего не светит.

Если глянуть дальше, то через какое-то время Центробанки так ужесточат политику, что кредитование и правда станет дорогим. Тогда начнется замедление экономического роста и в конце концов новый кризис. А кризис — это обычно и падение инфляции (именно той, которая в ценах на гречку и бензин). То есть Центробанки и ее тоже победят, но ценой убийства экономики. Разумеется, в тот момент в будущем политики не будут хвалить Центробанки за победу над инфляцией. Они будут ругать их за провоцирование нового кризиса.

2) С финансированием дефицита бюджета все равно нужно что-то делать. Думаю, что тут будут использоваться одновременно все возможные методы:

а) Можно кого-нибудь ограбить в ходе санкций или большой войны и так пополнить свой карман. Мы уже стали свидетелями этого.

б) Можно все-таки поднять налоги. Да, Байден сделает это.

в) Можно дальше обесценивать долг за счет высокой инфляции. Этот простой и эффективный метод никуда не денется.

г) Можно все-таки отменить часть бюджетных ништяков для жителей развитых стран. Думаю, что с ростом цен на бензин и еду такая ситуация уже фактически наступила.

д) Центробанки и дальше будут помогать финансировать дефицит бюджета. Может быть с паузами, но ничего более эффективного политики пока не придумали.

Вот такой получился небольшой учебник о жизни Центробанков. Надеюсь, что после прочтения вы получили более полную картину происходящего.

Часть 6.

Что же нас ждет дальше?

1) Центробанки, конечно же, будут бороться с инфляцией. Они будут поднимать процентные ставки и снижать объемы выкупа активов. Но инфляция, на которую жалуются избиратели (то есть цены на гречку и бензин) создана не Центробанками, поэтому такая инфляция никуда не денется.

Зато Центробанки смогут успешно победить ту инфляцию, которую создали сами, — инфляцию цен на финансовые активы. Это значит, что финансовым рынкам в ближайшие годы ничего хорошего не светит.

Если глянуть дальше, то через какое-то время Центробанки так ужесточат политику, что кредитование и правда станет дорогим. Тогда начнется замедление экономического роста и в конце концов новый кризис. А кризис — это обычно и падение инфляции (именно той, которая в ценах на гречку и бензин). То есть Центробанки и ее тоже победят, но ценой убийства экономики. Разумеется, в тот момент в будущем политики не будут хвалить Центробанки за победу над инфляцией. Они будут ругать их за провоцирование нового кризиса.

2) С финансированием дефицита бюджета все равно нужно что-то делать. Думаю, что тут будут использоваться одновременно все возможные методы:

а) Можно кого-нибудь ограбить в ходе санкций или большой войны и так пополнить свой карман. Мы уже стали свидетелями этого.

б) Можно все-таки поднять налоги. Да, Байден сделает это.

в) Можно дальше обесценивать долг за счет высокой инфляции. Этот простой и эффективный метод никуда не денется.

г) Можно все-таки отменить часть бюджетных ништяков для жителей развитых стран. Думаю, что с ростом цен на бензин и еду такая ситуация уже фактически наступила.

д) Центробанки и дальше будут помогать финансировать дефицит бюджета. Может быть с паузами, но ничего более эффективного политики пока не придумали.

Вот такой получился небольшой учебник о жизни Центробанков. Надеюсь, что после прочтения вы получили более полную картину происходящего.

Коротко про "энергетическую независимость"🤣

Ожидание (7 апреля)

Великобритания будет вводить в строй по ядерному реактору ежегодно

Реальность (24 апреля)

Британия откроет первую за 30 лет угольную шахту из-за санкций против России

25 апреля:

Вслед за ростом цен на газ миру грозит угольный кризис: расчет Брюсселя на восполнение поставок из других регионов может не оправдаться

Если кто помнит, то инвестиций в уголь в развитом мире не было не то чтобы давно, а практически с прошлой жизни. И тут уже США не спасет — там уголь это вообще ругательное слово уже лет 15 как.

Ожидание (7 апреля)

Великобритания будет вводить в строй по ядерному реактору ежегодно

Реальность (24 апреля)

Британия откроет первую за 30 лет угольную шахту из-за санкций против России

25 апреля:

Вслед за ростом цен на газ миру грозит угольный кризис: расчет Брюсселя на восполнение поставок из других регионов может не оправдаться

Если кто помнит, то инвестиций в уголь в развитом мире не было не то чтобы давно, а практически с прошлой жизни. И тут уже США не спасет — там уголь это вообще ругательное слово уже лет 15 как.

Сегодня адски падает Nasdaq: уже -3%. Я не верю, что это начало чего-то плохого. Смотрю на любимые облигации HYG: если бы дело было плохо, то они бы тоже сильно завалились.

Думаю, что технологические компании продают перед отчетностью. Никто не хочет словить второй Netflix.

Думаю, что технологические компании продают перед отчетностью. Никто не хочет словить второй Netflix.

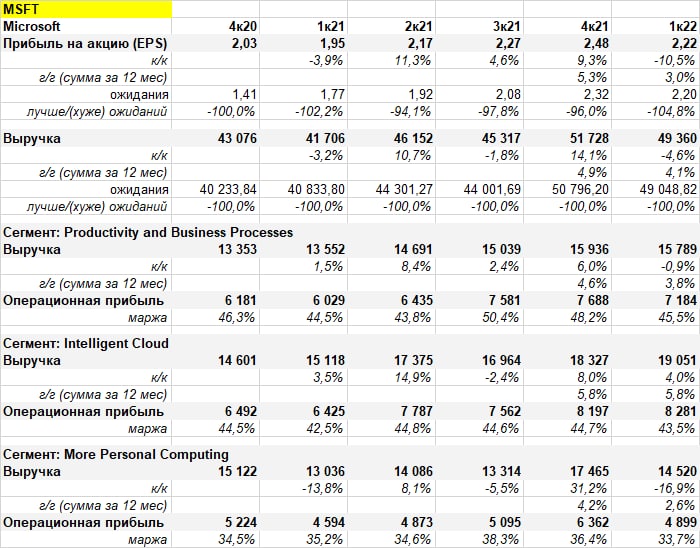

Отчетность Microsoft и Alphabet

На фоне вчерашнего обвала Nasdaq эти две отчетности были особенно важны.

На мой взгляд, оба результата нормальные. Очевидно, что у обеих компаний замедляется темп роста:

1️⃣ У Microsoft чистая прибыль теперь растет всего на 3% г/г. А выручка — на 4,1%. При этом компания стоит 25 P/E,

2️⃣ у Google прибыль и выручка вообще упали в минус: прибыль на 1,5% г/г, а выручка на 4,1%. Я пока склонен мягко относиться к этому, потому что рынок рекламы в прошлом году был явно перегрет и сейчас компания борется с эффектом высокой базы. P/E Alphabet = 21.

Но все-таки нужно помнить, что эти компании — лучшие из лучших. Их нельзя списывать со счетов только из-за замедления роста, нужно что-то посерьезнее.

К тому же они обе продолжают выкупать свои акции: Microsoft за прошлый квартал выкупил $8.3 млрд, а Alphabet объявил новую программу выкупа аж на $70 млрд.

Думаю, что отчетность этих гигантов должна добавить рынку уверенности. Главное, чтобы не облажались Apple, Facebook и Amazon, которые тоже отчитываются на этой неделе.

MSFT GOOGL

На фоне вчерашнего обвала Nasdaq эти две отчетности были особенно важны.

На мой взгляд, оба результата нормальные. Очевидно, что у обеих компаний замедляется темп роста:

1️⃣ У Microsoft чистая прибыль теперь растет всего на 3% г/г. А выручка — на 4,1%. При этом компания стоит 25 P/E,

2️⃣ у Google прибыль и выручка вообще упали в минус: прибыль на 1,5% г/г, а выручка на 4,1%. Я пока склонен мягко относиться к этому, потому что рынок рекламы в прошлом году был явно перегрет и сейчас компания борется с эффектом высокой базы. P/E Alphabet = 21.

Но все-таки нужно помнить, что эти компании — лучшие из лучших. Их нельзя списывать со счетов только из-за замедления роста, нужно что-то посерьезнее.

К тому же они обе продолжают выкупать свои акции: Microsoft за прошлый квартал выкупил $8.3 млрд, а Alphabet объявил новую программу выкупа аж на $70 млрд.

Думаю, что отчетность этих гигантов должна добавить рынку уверенности. Главное, чтобы не облажались Apple, Facebook и Amazon, которые тоже отчитываются на этой неделе.

MSFT GOOGL

{kind=link}

Дача в Дубае

Тинькоф +21% за день Рынок акций РФ - бессмысленный и беспощадный 🤦♂️

Дальше Потанин, видимо, объединит Тинькофф и Росбанк. Укрупнение в текущей ситуации — это хорошо. Главное, что станет с миноритариями Тинькофф (то есть с нами всеми).

Мне кажется, что проводить полный делистинг нет смысла, да и выкупать долю миноритариев тоже (наверняка бегущих из страны еще будет много - Потанин найдет на что потратить деньги). Думаю, что в целом все останется как есть.

Мне кажется, что проводить полный делистинг нет смысла, да и выкупать долю миноритариев тоже (наверняка бегущих из страны еще будет много - Потанин найдет на что потратить деньги). Думаю, что в целом все останется как есть.

Вчера был сильный рост на американском рынке. Думаю, что причина всё та же — отчетность БигТехов оказалась в меру нормальной, акции находились внизу диапазона. Поэтому получился технический отскок. Не знаю, сколько он продлится, но вниз рынок пока явно не собирается.

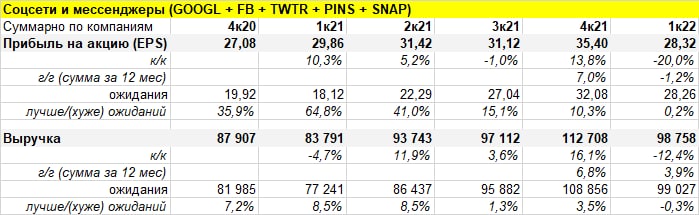

Отчитались все компании из сектора "Соцсети и мессенджеры": Alphabet, Meta, Pinterest, Snap и Twitter (видимо, в последний раз).

Отчетность лично мне не понравилась: рост есть, но явно замедляется. Это плохо, потому что рост — это всё равно самое главное, что требуют инвесторы от этих компаний.

Прогнозы на квартал дали FB, PINS и SNAP — там дальнейшее замедление.

Meta (FB) немного пришла в себя: компания все-таки решила сократить расходы на развитие Metaverse. Опубликовали первые результаты сектора Reality Labs (это тот, который и развивает метавселенную) — существенного роста бизнеса там нет. Поэтому пока что вчерашний отскок акций выглядит просто как фиксация коротких позиций, а не начало большого разворота.

Ниже суммарная таблица по GOOGL + FB + PINS + SNAP + TWTR. На мой взгляд в сектор нет смысла заходить до тех пор, пока темп роста выручки не перестанет падать. Какими бы при этом дешевыми не выглядели компании (особенно Meta).

Отчитались все компании из сектора "Соцсети и мессенджеры": Alphabet, Meta, Pinterest, Snap и Twitter (видимо, в последний раз).

Отчетность лично мне не понравилась: рост есть, но явно замедляется. Это плохо, потому что рост — это всё равно самое главное, что требуют инвесторы от этих компаний.

Прогнозы на квартал дали FB, PINS и SNAP — там дальнейшее замедление.

Meta (FB) немного пришла в себя: компания все-таки решила сократить расходы на развитие Metaverse. Опубликовали первые результаты сектора Reality Labs (это тот, который и развивает метавселенную) — существенного роста бизнеса там нет. Поэтому пока что вчерашний отскок акций выглядит просто как фиксация коротких позиций, а не начало большого разворота.

Ниже суммарная таблица по GOOGL + FB + PINS + SNAP + TWTR. На мой взгляд в сектор нет смысла заходить до тех пор, пока темп роста выручки не перестанет падать. Какими бы при этом дешевыми не выглядели компании (особенно Meta).

{kind=link}

Отдельные результаты Meta (FB), Pinterest (PINS), Snap (SNAP), Twitter (TWTR)

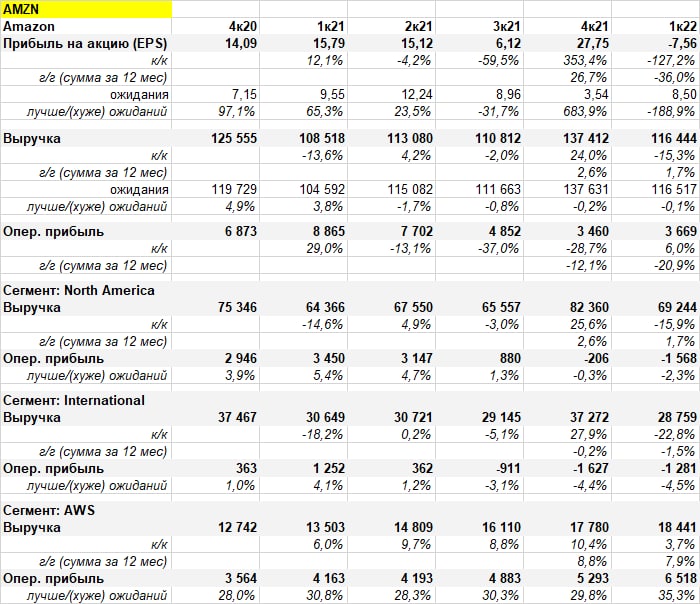

Отчетность Amazon

По сравнению с другими БигТехами отчет и правда слабый:

1️⃣ Операционная прибыль бодро ушла в минус: у компании большие фиксированные затраты и на фоне замедления выручки это дает о себе знать.

Бизнес Amazon поедает очень много ресурсов: и человеческих, и сырьевых. Сейчас всё это стоит дорого, поэтому и результаты у компании слабые.

В ближайшем будущем эта ситуация вряд ли изменится.

2️⃣ Рост выручки облачного сегмента замедлился — не очень хорошо. Хотя тут же выросла маржинальность, так что этот сегмент на мой взгляд в норме.

Прогноз компании указывает на дальнейшее замедление роста и на совсем слабую операционную прибыль. Думаю, именно это больше всего не понравилось рынку: выглядит так, что Amazon просто застрял в бесконечном цикле роста расходов.

Думаю, что наступят времена, когда рост затрат у Amazon закончится. Выяснится, что компания настроила нереальное количество мощностей во время пандемии и теперь годами может экономить на капиталовложениях. Может быть даже объявит дивиденды (например, 6 июня вместе со сплитом акций). Но хороших времен нам ещё предстоит дождаться, в сторонке от этих акций.

AMZN

По сравнению с другими БигТехами отчет и правда слабый:

1️⃣ Операционная прибыль бодро ушла в минус: у компании большие фиксированные затраты и на фоне замедления выручки это дает о себе знать.

Бизнес Amazon поедает очень много ресурсов: и человеческих, и сырьевых. Сейчас всё это стоит дорого, поэтому и результаты у компании слабые.

В ближайшем будущем эта ситуация вряд ли изменится.

2️⃣ Рост выручки облачного сегмента замедлился — не очень хорошо. Хотя тут же выросла маржинальность, так что этот сегмент на мой взгляд в норме.

Прогноз компании указывает на дальнейшее замедление роста и на совсем слабую операционную прибыль. Думаю, именно это больше всего не понравилось рынку: выглядит так, что Amazon просто застрял в бесконечном цикле роста расходов.

Думаю, что наступят времена, когда рост затрат у Amazon закончится. Выяснится, что компания настроила нереальное количество мощностей во время пандемии и теперь годами может экономить на капиталовложениях. Может быть даже объявит дивиденды (например, 6 июня вместе со сплитом акций). Но хороших времен нам ещё предстоит дождаться, в сторонке от этих акций.

AMZN

{kind=link}

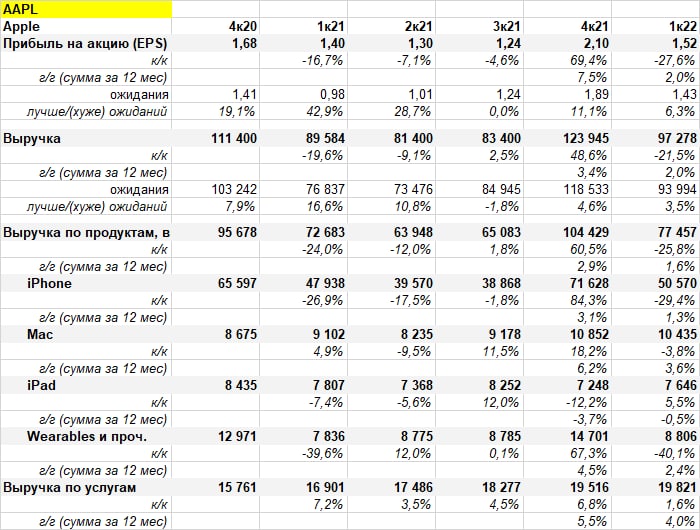

Отчетность Apple

Два негативных момента:

1️⃣ Уже привычное замедление темпов роста.

2️⃣ Прогноз, что компания потеряет 4-8 млрд выручки в следующем квартале из-за проблем с логистикой.

Однако компания решила как обычно залить всё деньгами и объявила buyback на $90 млрд. Так что далеко Apple не упадет🙂

AAPL

Два негативных момента:

1️⃣ Уже привычное замедление темпов роста.

2️⃣ Прогноз, что компания потеряет 4-8 млрд выручки в следующем квартале из-за проблем с логистикой.

Однако компания решила как обычно залить всё деньгами и объявила buyback на $90 млрд. Так что далеко Apple не упадет🙂

AAPL

{kind=link}

Прошло заседание ФРС. Ожидаемо подняли ставку на 0,5% и огласили темп будущего сокращения активов (разгонятся до $95 млрд в месяц за следующие 3 месяца).

ФРС сказал всего 2 совсем чуть-чуть мягких вещи:

1) Что повышений на 0,75% в ближайшее время не будет.

2) Что инфляция, может быть, достигла пика. Ключевое слово - может быть)))

И даже этих двух не очень мягких заявлений хватило, чтобы рынок акций уже вырос на 2%. Лишнее подтверждение того, что рынок был сильно перепродан. По-прежнему думаю, что при отсутствии нового большого негатива ниже американсий рынок не пойдет.

Кстати, $95 млрд в месяц сокращения баланса — это примерно $1 трлн в год. За последние два года баланс ФРС вырос примерно на $4 трлн. То есть если сокращать текущим темпом, то на сокращение хотя бы до “допандемийных” уровней уйдет 4 года. Очевидно, что за эти 4 года в США гарантированно начнется новая рецессия и сокращение баланса прекратится. Таким образом, сокращения баланса на самом деле никогда не произойдет. Это всё сказки на потеху публике. По крайней мере до тех пор, пока бюджет США не выйдет в плюс (а это на мой взгляд примерно также вероятно, как и колонизация Марса).

ФРС сказал всего 2 совсем чуть-чуть мягких вещи:

1) Что повышений на 0,75% в ближайшее время не будет.

2) Что инфляция, может быть, достигла пика. Ключевое слово - может быть)))

И даже этих двух не очень мягких заявлений хватило, чтобы рынок акций уже вырос на 2%. Лишнее подтверждение того, что рынок был сильно перепродан. По-прежнему думаю, что при отсутствии нового большого негатива ниже американсий рынок не пойдет.

Кстати, $95 млрд в месяц сокращения баланса — это примерно $1 трлн в год. За последние два года баланс ФРС вырос примерно на $4 трлн. То есть если сокращать текущим темпом, то на сокращение хотя бы до “допандемийных” уровней уйдет 4 года. Очевидно, что за эти 4 года в США гарантированно начнется новая рецессия и сокращение баланса прекратится. Таким образом, сокращения баланса на самом деле никогда не произойдет. Это всё сказки на потеху публике. По крайней мере до тех пор, пока бюджет США не выйдет в плюс (а это на мой взгляд примерно также вероятно, как и колонизация Марса).

Насколько же рынку РФ нравится слабый рубль, просто обалдеть. Стоило рублю упасть, как буквально все акции развернулись наверх. Не только металлурги и нефтяники, которым реально важен слабый рубль.

Ну что же: если мы все-таки увидели дно по рублю, то и по акциям тоже. Финансовая и инвестиционная Хиросима у нас уже произошла, новое дно вряд ли будет. Чего не скажешь о рынках за пределами РФ.

Несмотря на слабеющий рубль, мне как-то не очень хочется закупаться экспортерами. С металлургами творится черт знает что, с нефтью тоже не совсем понятно. Остаются удобрения, но из целых 2 бумаг (Акрон и Фосагро) портфель не составишь 🙂

Я решил сделать ставку на внутренний рынок:

1️⃣ Девелоперы (Самолет, ПИК, ЛСР)

2️⃣ Интернет (Яндекс, Озон, VK)

3️⃣ Всякое прочее (Сбер, Аэрофлот, Русагро).

Ну что же: если мы все-таки увидели дно по рублю, то и по акциям тоже. Финансовая и инвестиционная Хиросима у нас уже произошла, новое дно вряд ли будет. Чего не скажешь о рынках за пределами РФ.

Несмотря на слабеющий рубль, мне как-то не очень хочется закупаться экспортерами. С металлургами творится черт знает что, с нефтью тоже не совсем понятно. Остаются удобрения, но из целых 2 бумаг (Акрон и Фосагро) портфель не составишь 🙂

Я решил сделать ставку на внутренний рынок:

1️⃣ Девелоперы (Самолет, ПИК, ЛСР)

2️⃣ Интернет (Яндекс, Озон, VK)

3️⃣ Всякое прочее (Сбер, Аэрофлот, Русагро).