Появились новости о значительном прогрессе в мирных переговорах между Россией и Украиной. Это, безусловно, очень и очень хорошая новость. Люди должны перестать гибнуть.

Однако, хочется сразу рассеять иллюзии: никакие санкции с РФ никто не снимет и жить как раньше мы не начнем. Да, мы сможем проще куда-то летать, мужчин не заберут в армию, не будет ядерной войны.

Но финансовая война всех-против-всех никуда не делась. Просто после окончания военного конфликта этот вопрос перетечет в сферу активной дипломатии и торговли.

Странам Запада нет никакого смысла ослаблять давление на РФ. Нашей стране предстоит долгая работа и перестройка.

Вопросы про платежи за газ в рублях никуда не денутся. Заморозка валютных резервов РФ тоже никуда не денется. Наоборот, таких вопросов станет только больше.

Однако, хочется сразу рассеять иллюзии: никакие санкции с РФ никто не снимет и жить как раньше мы не начнем. Да, мы сможем проще куда-то летать, мужчин не заберут в армию, не будет ядерной войны.

Но финансовая война всех-против-всех никуда не делась. Просто после окончания военного конфликта этот вопрос перетечет в сферу активной дипломатии и торговли.

Странам Запада нет никакого смысла ослаблять давление на РФ. Нашей стране предстоит долгая работа и перестройка.

Вопросы про платежи за газ в рублях никуда не денутся. Заморозка валютных резервов РФ тоже никуда не денется. Наоборот, таких вопросов станет только больше.

Похоже, что первая стадия безумного движения на нашем рынке окончена. Сдуваются Акрон $AKRN (закрыл сегодня), Фосагро $PHOR (закрыл 3 дня назад), Positive $POSI (так и не смог купить), Русгрэйн $RUGR (закрыл сегодня).

Дальше я бы уже смотрел на просто привычные хорошие компании, которые выживут. Это снова Тинькофф $TCSG, НорНикель $GMKN, Лукойл $LKOH, FixPice $FIXP. И пожалуй Яндекс $YNDX.

Ещё взял себе бонды Максима Телеком 23 года (выпуск 1). Надеюсь. что за год не разорятся🙂

Дальше я бы уже смотрел на просто привычные хорошие компании, которые выживут. Это снова Тинькофф $TCSG, НорНикель $GMKN, Лукойл $LKOH, FixPice $FIXP. И пожалуй Яндекс $YNDX.

Ещё взял себе бонды Максима Телеком 23 года (выпуск 1). Надеюсь. что за год не разорятся🙂

Стал встречать статьи и мнения на тему того, что рубль теперь будет укрепляться вечно. Пишут про уровни 70, 60 и т.д. От этого пахнет жесткой наивностью 🙂

Даже если не брать в расчет перевод торговли газом в рубли (что пока является открытым вопросом и предметом торга), то в целом РФ все равно остается экспортером. Любому (вообще любому) экспортеру не нужен сильный валютный курс. Это вопрос банальной конкурентоспособности. Чем выше курс — тем дороже ты производишь своё сырье. И касается не только курса рубля к доллару или евро, ну и к юаню, рупии и т.д.

Да, Россия сейчас фактически остановила движение капитала. Тут есть два важных компонента:

1️⃣ Фактически обнулились платежи по долгу и дивидендам (по-русски: олигархи больше не выведут адские дивиденды по НЛМК или Северстали за рубеж себе на иностранные компании).

В перспективе этот фактор не исчезнет: АДР российских компаний скорее всего расконвертируют в рублевые акции на Мосбирже, а иностранные компании могут перевести обратно в РФ.

2️⃣ Обнулился импорт. Из-за санкций и проблем с логистикой. Точно так же как в пандемию 2 года назад.

Это временно: импорт вернется сразу же, как только станет возможно. И платежный баланс выравняется.

Резюме

То, что мы сейчас видим курс по 80-90 за доллар — это уже потрясающе 👍 Это и правда огромное достижение. Все ведь помнят обвалы 1998, 2008, 2014. Курс уходил - и больше не возвращался, никогда. А в этот раз вернулся (хотя может и временно).

Да, это объясняется кучей всяких ограничений, которые рано или поздно снимут. И тогда давление на рубль возобновится.

Но в моменте властям страны просто нет смысла гнать рубль дальше на 70 или 60. Им надо думать о пополнении бюджета. Поэтому достаточно закрепить полученный результат в диапазоне 80-90-100 и разрешить ЦБ снижать ставку.

Даже если не брать в расчет перевод торговли газом в рубли (что пока является открытым вопросом и предметом торга), то в целом РФ все равно остается экспортером. Любому (вообще любому) экспортеру не нужен сильный валютный курс. Это вопрос банальной конкурентоспособности. Чем выше курс — тем дороже ты производишь своё сырье. И касается не только курса рубля к доллару или евро, ну и к юаню, рупии и т.д.

Да, Россия сейчас фактически остановила движение капитала. Тут есть два важных компонента:

1️⃣ Фактически обнулились платежи по долгу и дивидендам (по-русски: олигархи больше не выведут адские дивиденды по НЛМК или Северстали за рубеж себе на иностранные компании).

В перспективе этот фактор не исчезнет: АДР российских компаний скорее всего расконвертируют в рублевые акции на Мосбирже, а иностранные компании могут перевести обратно в РФ.

2️⃣ Обнулился импорт. Из-за санкций и проблем с логистикой. Точно так же как в пандемию 2 года назад.

Это временно: импорт вернется сразу же, как только станет возможно. И платежный баланс выравняется.

Резюме

То, что мы сейчас видим курс по 80-90 за доллар — это уже потрясающе 👍 Это и правда огромное достижение. Все ведь помнят обвалы 1998, 2008, 2014. Курс уходил - и больше не возвращался, никогда. А в этот раз вернулся (хотя может и временно).

Да, это объясняется кучей всяких ограничений, которые рано или поздно снимут. И тогда давление на рубль возобновится.

Но в моменте властям страны просто нет смысла гнать рубль дальше на 70 или 60. Им надо думать о пополнении бюджета. Поэтому достаточно закрепить полученный результат в диапазоне 80-90-100 и разрешить ЦБ снижать ставку.

Уже даже Сбер начал расти)) Для акций РФ всё выглядит прям хорошо. Лишь бы теперь не прилетела ещё какая-нибудь спецоперация.

Уже писал про Positive Technologies $POSI. Но ещё раз упомяну.

На мой взгляд это простая и красивая идея:

1️⃣ Компания сейчас стоит примерно 20-25 P/E. Это недорого для таких IT компаний.

2️⃣ Бизнес и раньше был растущим, а теперь у него впереди целая страна с убежавшими иностранными игроками. Развивайся на здоровье.

Ясно, что акция удвоилась со дна, поэтому покупка может вызвать ожидаемый скепсис. Но и уровни 1000 на долгосрок вполне приемлемые. Это одна из немногих настоящих IT-компаний, бизнес которой не должен иметь прямой связи с потребительскими расходами (как Ozon) или рекламными бюджетами (как Яндекс).

В общем, хорошее, качественное IT на нашем рынке. Редкость можно сказать)

На мой взгляд это простая и красивая идея:

1️⃣ Компания сейчас стоит примерно 20-25 P/E. Это недорого для таких IT компаний.

2️⃣ Бизнес и раньше был растущим, а теперь у него впереди целая страна с убежавшими иностранными игроками. Развивайся на здоровье.

Ясно, что акция удвоилась со дна, поэтому покупка может вызвать ожидаемый скепсис. Но и уровни 1000 на долгосрок вполне приемлемые. Это одна из немногих настоящих IT-компаний, бизнес которой не должен иметь прямой связи с потребительскими расходами (как Ozon) или рекламными бюджетами (как Яндекс).

В общем, хорошее, качественное IT на нашем рынке. Редкость можно сказать)

{kind=link}

Предлагаю в очередной раз сыграть в игру "стоит ли подбирать сильно упавшие американские бумаги" 🙂

Это относится в первую очередь к модным ранее IT компаниям, которые сильно выросли в 2020 году и с тех пор только падают. Назовем их "Портфель Кэти Вуд" $ARKK .

Мы уже несколько раз пытались их откупать, но портфель упрямо шел вниз, поэтому приходилось закрываться с небольшим стопом.

Тем не менее, в этот раз картинка стала другой.

1️⃣ Многие компании уже 2 месяца не падают, а застряли в боковике. Например, PayPal $PYPL или Pinterest $PINS . Выглядит так, что в бумагах просто не осталось продавцов.

2️⃣ Сам фонд $ARKK наконец получил хоть какой-то приток средств инвесторов. Это видно на графике внизу

Синяя линия — динамика цены паев фонда $ARKK.

Серая линии — накопленные за 12 месяцев притоки/оттоки в фонд (T12M).

Оранжевая линия — накопленные за 3 месяца притоки/оттоки в фонд (T3M).

Из графика видно, что за последние 3 месяца в фонде появился приток средств. Это значит, что кто-то все-таки решил выкупать падение. На 12-месячном периоде это пока не заметно, поэтому сигнал я бы считал относительно слабым.

Горизонт идеи — 1-2 месяца, до следующей отчетности. Я вижу два варианта развития событий:

1) Компания дает снова плохой отчет. Даже хуже, чем текущие плохие ожидания. Тогда, скорее всего, акции упадут в моменте, но их потом выкупят (как выкупили, например, Adobe $ADBE после слабой отчетности 2 недели назад). Отмечу, что очень многие компании из "Портфеля Кэти Вуд" дали нереально плохие результаты в феврале, однако акции не пошли ниже.

2) Компания дает в меру приемлемый отчет и акции выстреливают на 10-20-30%. После этого они снова болтаются в боковике.

Эта идея — примерно то же самое, что покупать акции авиакомпаний в 2020 году. Всем понятно, что бизнес сдулся и уже никогда не будет прежним, но на какой-то отскок можно рассчитывать.

Самый большой подвох в том, что все эти "инновационные" компании с точки зрения бизнеса уже далеко не такие привлекательные, как были 2 года назад. Прошлый квартал у многих из них был реально плохим и на мой взгляд не последним. Поэтому, как ни крути, а на фундаментал все-таки придется посмотреть.

Я позже напишу список своих фаворитов, но вам тоже предлагаю накидать имена для обсуждения.

Это относится в первую очередь к модным ранее IT компаниям, которые сильно выросли в 2020 году и с тех пор только падают. Назовем их "Портфель Кэти Вуд" $ARKK .

Мы уже несколько раз пытались их откупать, но портфель упрямо шел вниз, поэтому приходилось закрываться с небольшим стопом.

Тем не менее, в этот раз картинка стала другой.

1️⃣ Многие компании уже 2 месяца не падают, а застряли в боковике. Например, PayPal $PYPL или Pinterest $PINS . Выглядит так, что в бумагах просто не осталось продавцов.

2️⃣ Сам фонд $ARKK наконец получил хоть какой-то приток средств инвесторов. Это видно на графике внизу

Синяя линия — динамика цены паев фонда $ARKK.

Серая линии — накопленные за 12 месяцев притоки/оттоки в фонд (T12M).

Оранжевая линия — накопленные за 3 месяца притоки/оттоки в фонд (T3M).

Из графика видно, что за последние 3 месяца в фонде появился приток средств. Это значит, что кто-то все-таки решил выкупать падение. На 12-месячном периоде это пока не заметно, поэтому сигнал я бы считал относительно слабым.

Горизонт идеи — 1-2 месяца, до следующей отчетности. Я вижу два варианта развития событий:

1) Компания дает снова плохой отчет. Даже хуже, чем текущие плохие ожидания. Тогда, скорее всего, акции упадут в моменте, но их потом выкупят (как выкупили, например, Adobe $ADBE после слабой отчетности 2 недели назад). Отмечу, что очень многие компании из "Портфеля Кэти Вуд" дали нереально плохие результаты в феврале, однако акции не пошли ниже.

2) Компания дает в меру приемлемый отчет и акции выстреливают на 10-20-30%. После этого они снова болтаются в боковике.

Эта идея — примерно то же самое, что покупать акции авиакомпаний в 2020 году. Всем понятно, что бизнес сдулся и уже никогда не будет прежним, но на какой-то отскок можно рассчитывать.

Самый большой подвох в том, что все эти "инновационные" компании с точки зрения бизнеса уже далеко не такие привлекательные, как были 2 года назад. Прошлый квартал у многих из них был реально плохим и на мой взгляд не последним. Поэтому, как ни крути, а на фундаментал все-таки придется посмотреть.

Я позже напишу список своих фаворитов, но вам тоже предлагаю накидать имена для обсуждения.

{kind=link}

Стало много разговоров в каналах на тему "второго дна" на российском рынке. Я не бабка-гадалка и будущее предсказывать не умею, поэтому просто обращу внимание на факты:

1) Зарубежных продавцов нет. И судя по всему ещё долго не будет.

2) Российских розничных продавцов нет - их уже отмаржинколили, начиная с осени.

3) Российских нерозничных продавцов нет - у них нет альтернатив кроме как вкладывать в акции.

Откуда возьмется второе дно? Ну ок, введут ещё санкции: также всё и выкупят. Нам повезло увидеть уровни, которые бывают раз в 10 лет. Не надо пренебрегать этой удачей и пытаться выгадать копеечку на движениях туда-сюда.

1) Зарубежных продавцов нет. И судя по всему ещё долго не будет.

2) Российских розничных продавцов нет - их уже отмаржинколили, начиная с осени.

3) Российских нерозничных продавцов нет - у них нет альтернатив кроме как вкладывать в акции.

Откуда возьмется второе дно? Ну ок, введут ещё санкции: также всё и выкупят. Нам повезло увидеть уровни, которые бывают раз в 10 лет. Не надо пренебрегать этой удачей и пытаться выгадать копеечку на движениях туда-сюда.

Всерьез думаю над сокращением нефтянки:

1) График нефти выглядит слабо.

2) Через инфляционные ожидания в долларах в рост нефти не верит вообще никто.

3) Нефть от Казахстана снова в строю после проблем на КТК (а это больше 1 мб/д).

4) Отказ от закупок российских энергоносителей выглядит далекой утопией. Даже от угля Европа отказывается медленно (хотя уж угля-то в мире, казалось бы, завались). Так что тема с "дефицитом" нефти уже не так интересно выглядит.

Если нефть развалится, то и рубль следом.

P.S. Думаю, что в этот раз стандартная логика "покупай российских экспортеров в кризис" может и не сработать. Как никогда высока вероятность, что позитив от девальвации просто заберет государство, а цены на внутреннем рынке будут регулироваться. Вне зоны риска на мой взгляд только небольшие сырьевые вещи (Сегежа, например).

1) График нефти выглядит слабо.

2) Через инфляционные ожидания в долларах в рост нефти не верит вообще никто.

3) Нефть от Казахстана снова в строю после проблем на КТК (а это больше 1 мб/д).

4) Отказ от закупок российских энергоносителей выглядит далекой утопией. Даже от угля Европа отказывается медленно (хотя уж угля-то в мире, казалось бы, завались). Так что тема с "дефицитом" нефти уже не так интересно выглядит.

Если нефть развалится, то и рубль следом.

P.S. Думаю, что в этот раз стандартная логика "покупай российских экспортеров в кризис" может и не сработать. Как никогда высока вероятность, что позитив от девальвации просто заберет государство, а цены на внутреннем рынке будут регулироваться. Вне зоны риска на мой взгляд только небольшие сырьевые вещи (Сегежа, например).

Забавно вчера получилось 🙂

Утром Нэнси Пелоси сказала, что полетит на Тайвань. В ответ Китай, разумеется, возмутился. Вечером у Пелоси (внезапно!) случился положительный тест на COVID.

Зато Джанет Йеллен сказала, что к Китаю применят такие же санкции, как к РФ, если он нападет на Тайвань. Ага, я прям вижу как Запад перекрывает торговлю с Китаем, замораживает $3 трлн резервов, ну-ну 🤣

COVID стал очень удобной отмазкой для политиков. Например, в Европе по-прежнему много заболеваний, но ограничения везде снимают. Вроде бы нелогично. Но логика простая: зачем злить жителей бесконечными тестами и прививками, если они и так уже злятся за бензин, еду и т.д.

Утром Нэнси Пелоси сказала, что полетит на Тайвань. В ответ Китай, разумеется, возмутился. Вечером у Пелоси (внезапно!) случился положительный тест на COVID.

Зато Джанет Йеллен сказала, что к Китаю применят такие же санкции, как к РФ, если он нападет на Тайвань. Ага, я прям вижу как Запад перекрывает торговлю с Китаем, замораживает $3 трлн резервов, ну-ну 🤣

COVID стал очень удобной отмазкой для политиков. Например, в Европе по-прежнему много заболеваний, но ограничения везде снимают. Вроде бы нелогично. Но логика простая: зачем злить жителей бесконечными тестами и прививками, если они и так уже злятся за бензин, еду и т.д.

Много слухов о том, что творится с рублем.

Два моих самых любимых:

1️⃣ Сургутнефтегаз разгружает кубышку. Ума не приложу что он там и куда разгружает.

2️⃣ Сбер и Альфа избавляются от валютных активов после санкций. Тут уже более понятно, хотя опять же много вопросов (кому разгружает, например).

Я по-прежнему остаются при мнении, что текущий курс — это бред сивой кобылы. Маленькое счастье на фоне плохой ликвидности и технических ограничений. Это временно.

Два моих самых любимых:

1️⃣ Сургутнефтегаз разгружает кубышку. Ума не приложу что он там и куда разгружает.

2️⃣ Сбер и Альфа избавляются от валютных активов после санкций. Тут уже более понятно, хотя опять же много вопросов (кому разгружает, например).

Я по-прежнему остаются при мнении, что текущий курс — это бред сивой кобылы. Маленькое счастье на фоне плохой ликвидности и технических ограничений. Это временно.

Дача в Дубае

Много слухов о том, что творится с рублем. Два моих самых любимых: 1️⃣ Сургутнефтегаз разгружает кубышку. Ума не приложу что он там и куда разгружает. 2️⃣ Сбер и Альфа избавляются от валютных активов после санкций. Тут уже более понятно, хотя опять же…

С понедельника отменяют 12% комиссию. Вот и сказочке конец)

Frank Media

ЦБ отменил комиссию на покупку валюты на бирже — Frank Media

✓ Для юридических и физических лиц она составляла 12% — Frank Media

Интересное интервью Силуанова на тему дефолта и внешнего долга. Ещё раз окончательно отвечает на все вопросы тех, кто не разобрался.

1️⃣ Дефолт — технический. То есть мы хотим платить, но не можем. И не сможем, потому что Запад, разумеется, ни в каком обозримом будущем не смягчит позицию по платежам. Для них несколько десятков или сотен миллиардов долларов российского долга — это капля в море. Эти деньги уже просто списали.

А вот обзывать Россию банкротом и лицом, не исполняющим обязательства — политически очень выгодно. Поэтому здесь ничего не изменится.

Судиться с Западом — это рекламный ход, а не смысловой. Это нужно сделать, чтобы показать стремление отстаивать свою позицию. Но в нынешней ситуации суды -- это "кого надо" суды, так что тут без иллюзий.

2️⃣ Дефолт — это про внешний долг. Не внутренний. Теперь это два совершенно отдельных рынка.

Способность платить на внешнем рынке сейчас определяется техникой (т.е. можно ли сделать платеж). И там, соответственно, дефолт.

Способность платить на внутреннем рынке определяется кредитным качеством РФ. Это качество остается вполне приемлемым, даже в текущих условиях. Много у кого, даже при полном отсутствии санкций (у Турции, например) кредитное качество гораздо хуже. И ничего, до сих пор не дефолтнули.

3️⃣ Россия, скорее всего, вообще никогда не вернется на внешний рынок займов. То есть не будет новых облигаций или кредитов в долларах, евро и т.д. Это просто не нужно.

Финансировать страну за счет внутренних ресурсов — абсолютно нормально. Так делает много кто (Южная Корея, Таиланд, Индия, да любая развитая страна кроме США). Это основа того самого финансового суверенитета, о котором сейчас любят говорить наши власти. Например, у Таиланда вообще нет еврооблигаций в валюте, только локальные.

Уже много лет Минфин РФ и так практически не занимает деньги за рубежом. Редкие размещения делались скорее с целью дать индикатив по цене для российских компаний. Сами компании у нас по большей части тоже зарабатывают деньги, поэтому могут сами себя финансировать. На крайний случай, пойдут занимать на внутреннем рынке (скоро это снова станет доступно).

Логичное следствие из всего этого: ускоренное развитие нашего внутреннего облигационного рынка.

Всё, на этом вопрос с дефолтом предлагаю считать закрытым🙂

1️⃣ Дефолт — технический. То есть мы хотим платить, но не можем. И не сможем, потому что Запад, разумеется, ни в каком обозримом будущем не смягчит позицию по платежам. Для них несколько десятков или сотен миллиардов долларов российского долга — это капля в море. Эти деньги уже просто списали.

А вот обзывать Россию банкротом и лицом, не исполняющим обязательства — политически очень выгодно. Поэтому здесь ничего не изменится.

Судиться с Западом — это рекламный ход, а не смысловой. Это нужно сделать, чтобы показать стремление отстаивать свою позицию. Но в нынешней ситуации суды -- это "кого надо" суды, так что тут без иллюзий.

2️⃣ Дефолт — это про внешний долг. Не внутренний. Теперь это два совершенно отдельных рынка.

Способность платить на внешнем рынке сейчас определяется техникой (т.е. можно ли сделать платеж). И там, соответственно, дефолт.

Способность платить на внутреннем рынке определяется кредитным качеством РФ. Это качество остается вполне приемлемым, даже в текущих условиях. Много у кого, даже при полном отсутствии санкций (у Турции, например) кредитное качество гораздо хуже. И ничего, до сих пор не дефолтнули.

3️⃣ Россия, скорее всего, вообще никогда не вернется на внешний рынок займов. То есть не будет новых облигаций или кредитов в долларах, евро и т.д. Это просто не нужно.

Финансировать страну за счет внутренних ресурсов — абсолютно нормально. Так делает много кто (Южная Корея, Таиланд, Индия, да любая развитая страна кроме США). Это основа того самого финансового суверенитета, о котором сейчас любят говорить наши власти. Например, у Таиланда вообще нет еврооблигаций в валюте, только локальные.

Уже много лет Минфин РФ и так практически не занимает деньги за рубежом. Редкие размещения делались скорее с целью дать индикатив по цене для российских компаний. Сами компании у нас по большей части тоже зарабатывают деньги, поэтому могут сами себя финансировать. На крайний случай, пойдут занимать на внутреннем рынке (скоро это снова станет доступно).

Логичное следствие из всего этого: ускоренное развитие нашего внутреннего облигационного рынка.

Всё, на этом вопрос с дефолтом предлагаю считать закрытым🙂

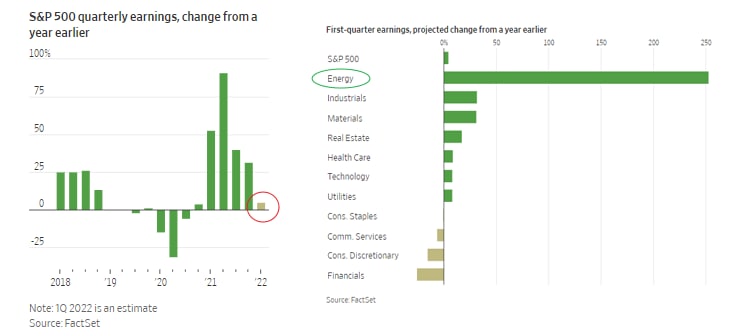

В США начинается сезон отчетности за 1 квартал.

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

{kind=link}

На рынке появился новый мем-термин)))

Особо злых представителей ФРС — Баркина (Barkin), Брейнарда (Brainard), Булларда (Bullard) — стали называть Killer B's по первым буквам фамилий. Получается, что они "пчелы-убийцы"🙂

Сразу вспомнился забавный момент из фильма "Славные парни". Там тоже были злые пчелы-осы и Райан Гослинг тоже уснул за рулем (как и ФРС во борьбе с инфляцией).

Особо злых представителей ФРС — Баркина (Barkin), Брейнарда (Brainard), Булларда (Bullard) — стали называть Killer B's по первым буквам фамилий. Получается, что они "пчелы-убийцы"🙂

Сразу вспомнился забавный момент из фильма "Славные парни". Там тоже были злые пчелы-осы и Райан Гослинг тоже уснул за рулем (как и ФРС во борьбе с инфляцией).

YouTube

Пчела в тачке

АМОРАЛЬНЫЙ КОНТЕНТ И ЕБАНУТЫЕ MEMES КАРТИНКИ, ПОДПИШИСЬ! https://vk.com/rakovina_one

Товары с aliexpress Годнота от Алика. Заходи и смотри что приготовил тебе Алик https://vk.com/aliexpressgodnota

Товары с aliexpress Годнота от Алика. Заходи и смотри что приготовил тебе Алик https://vk.com/aliexpressgodnota

Когда-нибудь пыль на рынках и полях сражений уляжется. И тогда нужно будет подробнее посмотреть на Индию. Думаю, что в будущем у этой страны просто невероятный потенциал.

Дело в том, что сейчас буквально все крупные страны пытаются наладить контакты с этой страной.

США уже не первый год затаскивают Индию в военные альянсы и откровенно делает из неё “Антикитай”. Американские компании тоже назначают массово назначают индусов на руководящие должности и изо всех сил развивают бизнес в Индии.

Россия — продает дешевые ресурсы и пытается, наоборот, не допустить ситуации, когда Индия явно выберет какую-то сторону в военном плане.

Думаю, что Индия на самом деле теперь многие годы будет собирать плюшки от всех и разыгрывать карту “крупной, но неопределившейся силы”.

Мне кажется, что ни какую крупную войну индусы не пойдут никогда — просто не тот народ и менталитет. Они даже под британским владычеством фактически не сопротивлялись. Плюс ко всему это реальная федерация, где полно разных достаточно независимых регионов с собственными элитами. Собрать их под одни знамена против условного Китая выглядит нереально.

Ну, а раз на войну Индия скорее всего не пойдет, то все плюшки от внешнего мира пойдут на развитие экономики. У Индии и так огромный потенциал (население + низкая база), а тут еще и помощь со всех сторон.

Есть крупный ETF INDA (iShares MSCI India ETF). Думаю, что стоит добавить его в watchlist.

Дело в том, что сейчас буквально все крупные страны пытаются наладить контакты с этой страной.

США уже не первый год затаскивают Индию в военные альянсы и откровенно делает из неё “Антикитай”. Американские компании тоже назначают массово назначают индусов на руководящие должности и изо всех сил развивают бизнес в Индии.

Россия — продает дешевые ресурсы и пытается, наоборот, не допустить ситуации, когда Индия явно выберет какую-то сторону в военном плане.

Думаю, что Индия на самом деле теперь многие годы будет собирать плюшки от всех и разыгрывать карту “крупной, но неопределившейся силы”.

Мне кажется, что ни какую крупную войну индусы не пойдут никогда — просто не тот народ и менталитет. Они даже под британским владычеством фактически не сопротивлялись. Плюс ко всему это реальная федерация, где полно разных достаточно независимых регионов с собственными элитами. Собрать их под одни знамена против условного Китая выглядит нереально.

Ну, а раз на войну Индия скорее всего не пойдет, то все плюшки от внешнего мира пойдут на развитие экономики. У Индии и так огромный потенциал (население + низкая база), а тут еще и помощь со всех сторон.

Есть крупный ETF INDA (iShares MSCI India ETF). Думаю, что стоит добавить его в watchlist.

Думаю, что ФРС в целом не сильно нужно ужесточать политику. Мир уже придумал другой замечательный способ сжигать лишние деньги — это NFT (да и прочие крипто чудеса, хотя тут я занимаю совсем консервативную сторону).

Вот такая чудесная история о потере денег: о проигрыше в классической схеме “как перепродать ненужный хлам еще большему дурачку”.

Вот такая чудесная история о потере денег: о проигрыше в классической схеме “как перепродать ненужный хлам еще большему дурачку”.

vc.ru

Год назад первый твит Джека Дорси в виде NFT продали за $2,9 млн — на повторных торгах ставка не дошла и до $7 тысяч — Будущее…

Криптопредприниматель Сина Эстави рассчитывал получить за него около $50 млн.

Посмотрел свежую отчетность американских компаний. Первыми, как обычно, отчитались банки.

Ощущение от отчетности в целом негативные.

О росте прибыли не идёт даже речи. У каждой компании свои причины, но в среднем по палате видно, что:

1️⃣ Чистая процентная маржа в лучшем случае стабильна (логично: чего ещё можно ожидать при плоской кривой доходности госбондов).

2️⃣ Объем кредитования растет, но совсем медленно.

Тревогу у меня (и у всего рынка, судя по динамике акций) вызвали новые отчисления в резервы по плохим долгам. Если экономика США в такой прекрасной форме, как говорят аналитики, то зачем делать начисления?

Я ещё могу понять, что большие международные банки вроде JPMorgan или Citigroup списали что-то связанное с Россией. Но как же объяснить рост начислений в чисто американских Wells Fargo или U.S.Bancorp?

Может оказаться, что эта ситуация — чисто превентивная, на случай дальнейших проблем РФ/Украина/НАТО. И в следующем квартале всё исправится. Но сейчас все кругом рассуждают о рецессии, поэтому такие цифры от банков только добавляют масла в огонь.

У инвестиционных банков (Goldman Sachs, Morgan Stanley) бизнес замедляется дальше. Чудесные времена 2020-начала 2021 годов (дикий объем IPO и трейдинга) теперь вернутся не скоро.

Резюме: в акциях самих банков пока нечего ловить. Кроме того, они могут потащить вниз и остальной рынок.

Внизу полезные таблички с самыми важными данными по отчетностям. Для тех, кто любит сам посмотреть цифры, а не верить другим на слово🙂 Если есть желание регулярно видеть такие таблички - ставьте лайк 👍

Ощущение от отчетности в целом негативные.

О росте прибыли не идёт даже речи. У каждой компании свои причины, но в среднем по палате видно, что:

1️⃣ Чистая процентная маржа в лучшем случае стабильна (логично: чего ещё можно ожидать при плоской кривой доходности госбондов).

2️⃣ Объем кредитования растет, но совсем медленно.

Тревогу у меня (и у всего рынка, судя по динамике акций) вызвали новые отчисления в резервы по плохим долгам. Если экономика США в такой прекрасной форме, как говорят аналитики, то зачем делать начисления?

Я ещё могу понять, что большие международные банки вроде JPMorgan или Citigroup списали что-то связанное с Россией. Но как же объяснить рост начислений в чисто американских Wells Fargo или U.S.Bancorp?

Может оказаться, что эта ситуация — чисто превентивная, на случай дальнейших проблем РФ/Украина/НАТО. И в следующем квартале всё исправится. Но сейчас все кругом рассуждают о рецессии, поэтому такие цифры от банков только добавляют масла в огонь.

У инвестиционных банков (Goldman Sachs, Morgan Stanley) бизнес замедляется дальше. Чудесные времена 2020-начала 2021 годов (дикий объем IPO и трейдинга) теперь вернутся не скоро.

Резюме: в акциях самих банков пока нечего ловить. Кроме того, они могут потащить вниз и остальной рынок.

Внизу полезные таблички с самыми важными данными по отчетностям. Для тех, кто любит сам посмотреть цифры, а не верить другим на слово🙂 Если есть желание регулярно видеть такие таблички - ставьте лайк 👍