В США начинается сезон отчетности за 1 квартал.

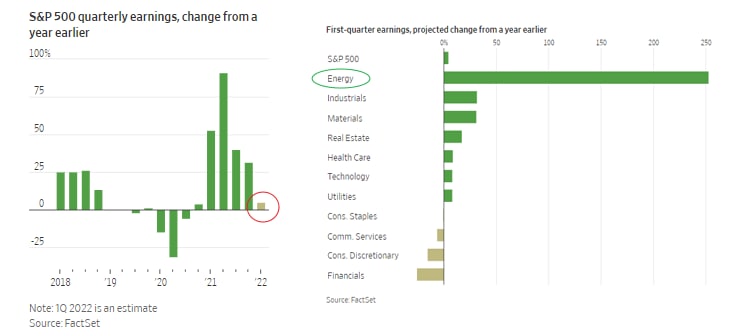

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

{kind=link}

На рынке появился новый мем-термин)))

Особо злых представителей ФРС — Баркина (Barkin), Брейнарда (Brainard), Булларда (Bullard) — стали называть Killer B's по первым буквам фамилий. Получается, что они "пчелы-убийцы"🙂

Сразу вспомнился забавный момент из фильма "Славные парни". Там тоже были злые пчелы-осы и Райан Гослинг тоже уснул за рулем (как и ФРС во борьбе с инфляцией).

Особо злых представителей ФРС — Баркина (Barkin), Брейнарда (Brainard), Булларда (Bullard) — стали называть Killer B's по первым буквам фамилий. Получается, что они "пчелы-убийцы"🙂

Сразу вспомнился забавный момент из фильма "Славные парни". Там тоже были злые пчелы-осы и Райан Гослинг тоже уснул за рулем (как и ФРС во борьбе с инфляцией).

YouTube

Пчела в тачке

АМОРАЛЬНЫЙ КОНТЕНТ И ЕБАНУТЫЕ MEMES КАРТИНКИ, ПОДПИШИСЬ! https://vk.com/rakovina_one

Товары с aliexpress Годнота от Алика. Заходи и смотри что приготовил тебе Алик https://vk.com/aliexpressgodnota

Товары с aliexpress Годнота от Алика. Заходи и смотри что приготовил тебе Алик https://vk.com/aliexpressgodnota

Когда-нибудь пыль на рынках и полях сражений уляжется. И тогда нужно будет подробнее посмотреть на Индию. Думаю, что в будущем у этой страны просто невероятный потенциал.

Дело в том, что сейчас буквально все крупные страны пытаются наладить контакты с этой страной.

США уже не первый год затаскивают Индию в военные альянсы и откровенно делает из неё “Антикитай”. Американские компании тоже назначают массово назначают индусов на руководящие должности и изо всех сил развивают бизнес в Индии.

Россия — продает дешевые ресурсы и пытается, наоборот, не допустить ситуации, когда Индия явно выберет какую-то сторону в военном плане.

Думаю, что Индия на самом деле теперь многие годы будет собирать плюшки от всех и разыгрывать карту “крупной, но неопределившейся силы”.

Мне кажется, что ни какую крупную войну индусы не пойдут никогда — просто не тот народ и менталитет. Они даже под британским владычеством фактически не сопротивлялись. Плюс ко всему это реальная федерация, где полно разных достаточно независимых регионов с собственными элитами. Собрать их под одни знамена против условного Китая выглядит нереально.

Ну, а раз на войну Индия скорее всего не пойдет, то все плюшки от внешнего мира пойдут на развитие экономики. У Индии и так огромный потенциал (население + низкая база), а тут еще и помощь со всех сторон.

Есть крупный ETF INDA (iShares MSCI India ETF). Думаю, что стоит добавить его в watchlist.

Дело в том, что сейчас буквально все крупные страны пытаются наладить контакты с этой страной.

США уже не первый год затаскивают Индию в военные альянсы и откровенно делает из неё “Антикитай”. Американские компании тоже назначают массово назначают индусов на руководящие должности и изо всех сил развивают бизнес в Индии.

Россия — продает дешевые ресурсы и пытается, наоборот, не допустить ситуации, когда Индия явно выберет какую-то сторону в военном плане.

Думаю, что Индия на самом деле теперь многие годы будет собирать плюшки от всех и разыгрывать карту “крупной, но неопределившейся силы”.

Мне кажется, что ни какую крупную войну индусы не пойдут никогда — просто не тот народ и менталитет. Они даже под британским владычеством фактически не сопротивлялись. Плюс ко всему это реальная федерация, где полно разных достаточно независимых регионов с собственными элитами. Собрать их под одни знамена против условного Китая выглядит нереально.

Ну, а раз на войну Индия скорее всего не пойдет, то все плюшки от внешнего мира пойдут на развитие экономики. У Индии и так огромный потенциал (население + низкая база), а тут еще и помощь со всех сторон.

Есть крупный ETF INDA (iShares MSCI India ETF). Думаю, что стоит добавить его в watchlist.

Думаю, что ФРС в целом не сильно нужно ужесточать политику. Мир уже придумал другой замечательный способ сжигать лишние деньги — это NFT (да и прочие крипто чудеса, хотя тут я занимаю совсем консервативную сторону).

Вот такая чудесная история о потере денег: о проигрыше в классической схеме “как перепродать ненужный хлам еще большему дурачку”.

Вот такая чудесная история о потере денег: о проигрыше в классической схеме “как перепродать ненужный хлам еще большему дурачку”.

vc.ru

Год назад первый твит Джека Дорси в виде NFT продали за $2,9 млн — на повторных торгах ставка не дошла и до $7 тысяч — Будущее…

Криптопредприниматель Сина Эстави рассчитывал получить за него около $50 млн.

Посмотрел свежую отчетность американских компаний. Первыми, как обычно, отчитались банки.

Ощущение от отчетности в целом негативные.

О росте прибыли не идёт даже речи. У каждой компании свои причины, но в среднем по палате видно, что:

1️⃣ Чистая процентная маржа в лучшем случае стабильна (логично: чего ещё можно ожидать при плоской кривой доходности госбондов).

2️⃣ Объем кредитования растет, но совсем медленно.

Тревогу у меня (и у всего рынка, судя по динамике акций) вызвали новые отчисления в резервы по плохим долгам. Если экономика США в такой прекрасной форме, как говорят аналитики, то зачем делать начисления?

Я ещё могу понять, что большие международные банки вроде JPMorgan или Citigroup списали что-то связанное с Россией. Но как же объяснить рост начислений в чисто американских Wells Fargo или U.S.Bancorp?

Может оказаться, что эта ситуация — чисто превентивная, на случай дальнейших проблем РФ/Украина/НАТО. И в следующем квартале всё исправится. Но сейчас все кругом рассуждают о рецессии, поэтому такие цифры от банков только добавляют масла в огонь.

У инвестиционных банков (Goldman Sachs, Morgan Stanley) бизнес замедляется дальше. Чудесные времена 2020-начала 2021 годов (дикий объем IPO и трейдинга) теперь вернутся не скоро.

Резюме: в акциях самих банков пока нечего ловить. Кроме того, они могут потащить вниз и остальной рынок.

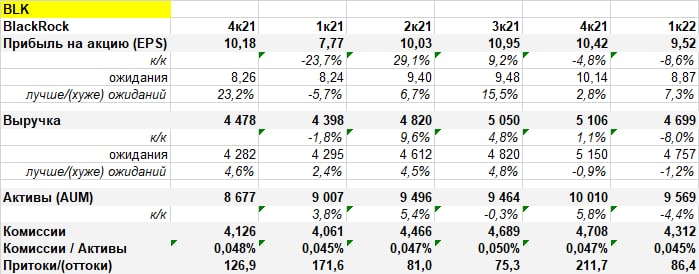

Внизу полезные таблички с самыми важными данными по отчетностям. Для тех, кто любит сам посмотреть цифры, а не верить другим на слово🙂 Если есть желание регулярно видеть такие таблички - ставьте лайк 👍

Ощущение от отчетности в целом негативные.

О росте прибыли не идёт даже речи. У каждой компании свои причины, но в среднем по палате видно, что:

1️⃣ Чистая процентная маржа в лучшем случае стабильна (логично: чего ещё можно ожидать при плоской кривой доходности госбондов).

2️⃣ Объем кредитования растет, но совсем медленно.

Тревогу у меня (и у всего рынка, судя по динамике акций) вызвали новые отчисления в резервы по плохим долгам. Если экономика США в такой прекрасной форме, как говорят аналитики, то зачем делать начисления?

Я ещё могу понять, что большие международные банки вроде JPMorgan или Citigroup списали что-то связанное с Россией. Но как же объяснить рост начислений в чисто американских Wells Fargo или U.S.Bancorp?

Может оказаться, что эта ситуация — чисто превентивная, на случай дальнейших проблем РФ/Украина/НАТО. И в следующем квартале всё исправится. Но сейчас все кругом рассуждают о рецессии, поэтому такие цифры от банков только добавляют масла в огонь.

У инвестиционных банков (Goldman Sachs, Morgan Stanley) бизнес замедляется дальше. Чудесные времена 2020-начала 2021 годов (дикий объем IPO и трейдинга) теперь вернутся не скоро.

Резюме: в акциях самих банков пока нечего ловить. Кроме того, они могут потащить вниз и остальной рынок.

Внизу полезные таблички с самыми важными данными по отчетностям. Для тех, кто любит сам посмотреть цифры, а не верить другим на слово🙂 Если есть желание регулярно видеть такие таблички - ставьте лайк 👍

BlackRock (BLK): вниз вместе с рынком

Бизнес компании по-прежнему здоров (притоки сохраняются). Это понятно: переход к инвестированию в ETF — окончательный, его не остановишь. BlackRock — лидер на этом рынке, поэтому компания продолжит притягивать деньги инвесторов.

Но с точки зрения акций смотреть не на что. Активы под управлением (AUM) сжимаются вместе с падением рынка. Моё мнение: это надолго. До тех пор, пока ФРС США снова не начнет наращивать баланс. А это случится очень не скоро. Тут можно как угодно стараться и выдумывать новые ETF — это не поможет. Бизнес всё равно будет зарабатывать меньше, чем раньше.

Бизнес компании по-прежнему здоров (притоки сохраняются). Это понятно: переход к инвестированию в ETF — окончательный, его не остановишь. BlackRock — лидер на этом рынке, поэтому компания продолжит притягивать деньги инвесторов.

Но с точки зрения акций смотреть не на что. Активы под управлением (AUM) сжимаются вместе с падением рынка. Моё мнение: это надолго. До тех пор, пока ФРС США снова не начнет наращивать баланс. А это случится очень не скоро. Тут можно как угодно стараться и выдумывать новые ETF — это не поможет. Бизнес всё равно будет зарабатывать меньше, чем раньше.

{kind=link}

Немного лирики🙂

На рынке сейчас забавная ситуация. Та самая, когда надо глазами смотреть отчетность.

Постоянно слышатся визги отовсюду в духе "почему акция упала, ведь результаты лучше ожиданий".

Ну да. может быть и лучше ожиданий. Но сами ожидания — очень условная вещь. В большинстве случаев важны не они, а несколько базовых метрик, которые отражают настоящую движуху в бизнесе. Вот на эти метрики и надо смотреть. Только в учебниках про них не пишут, надо разбираться самому))) Так что сейчас самое время перестать обращать внимание на вещи в духе "прибыль лучше/хуже ожиданий".

На рынке сейчас забавная ситуация. Та самая, когда надо глазами смотреть отчетность.

Постоянно слышатся визги отовсюду в духе "почему акция упала, ведь результаты лучше ожиданий".

Ну да. может быть и лучше ожиданий. Но сами ожидания — очень условная вещь. В большинстве случаев важны не они, а несколько базовых метрик, которые отражают настоящую движуху в бизнесе. Вот на эти метрики и надо смотреть. Только в учебниках про них не пишут, надо разбираться самому))) Так что сейчас самое время перестать обращать внимание на вещи в духе "прибыль лучше/хуже ожиданий".

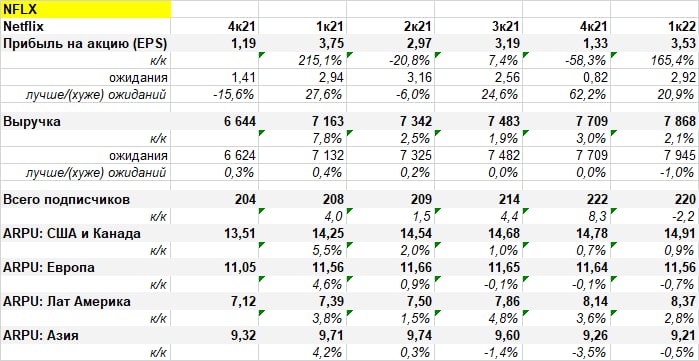

Эх, Netflix, мда-с 🤦♂️

У Netflix впервые за 10 лет случился отток подписчиков. Потеряли 0,2 млн, хотя обещали прирост на 2,5 млн. Налицо дальнейшее замедление бизнеса. Компания указала, что потери от России — 0,7 млн подписчиков. То есть одной Россией замедление бизнеса тоже не объяснишь.

И прогноз на следующий квартал тоже слабый — отток ещё 2,0 млн пользователей.

Это уже второй невнятный квартал подряд. Теперь компании придется хорошо постараться, чтобы вернуть доверие инвесторов.

Лично моё восприятие бизнеса Netflix уже год-полтора заключается в том, что это зрелая крепкая компания. Она стала большой и просто не может расти так же быстро, как раньше.

Раз не может расти, значит основной вопрос к оценке. Если Netflix сохранит прибыль на текущих уровнях, то будет стоить примерно 17-22 P/E (при цене 250 за акцию). Это уже относительно недорого. Как только компания перестанет лажать с отчетностью, то я бы начал рассматривать её на долгосрок в покупку.

И ещё одно важное наблюдение. Сейчас многие на рынке рассуждают в духе "great company can't blow up 2 quarters in a row" (крутая компания не может дать 2 очень плохих квартала подряд). Это говорили в основном о Facebook и PayPal. Но пример Netflix показывает, что очень даже может. Резюме: в этом сезоне отчетности, похоже, буквально никого нельзя покупать заранее в надежде на рост на результатах за квартал.

NFLX

У Netflix впервые за 10 лет случился отток подписчиков. Потеряли 0,2 млн, хотя обещали прирост на 2,5 млн. Налицо дальнейшее замедление бизнеса. Компания указала, что потери от России — 0,7 млн подписчиков. То есть одной Россией замедление бизнеса тоже не объяснишь.

И прогноз на следующий квартал тоже слабый — отток ещё 2,0 млн пользователей.

Это уже второй невнятный квартал подряд. Теперь компании придется хорошо постараться, чтобы вернуть доверие инвесторов.

Лично моё восприятие бизнеса Netflix уже год-полтора заключается в том, что это зрелая крепкая компания. Она стала большой и просто не может расти так же быстро, как раньше.

Раз не может расти, значит основной вопрос к оценке. Если Netflix сохранит прибыль на текущих уровнях, то будет стоить примерно 17-22 P/E (при цене 250 за акцию). Это уже относительно недорого. Как только компания перестанет лажать с отчетностью, то я бы начал рассматривать её на долгосрок в покупку.

И ещё одно важное наблюдение. Сейчас многие на рынке рассуждают в духе "great company can't blow up 2 quarters in a row" (крутая компания не может дать 2 очень плохих квартала подряд). Это говорили в основном о Facebook и PayPal. Но пример Netflix показывает, что очень даже может. Резюме: в этом сезоне отчетности, похоже, буквально никого нельзя покупать заранее в надежде на рост на результатах за квартал.

NFLX

{kind=link}

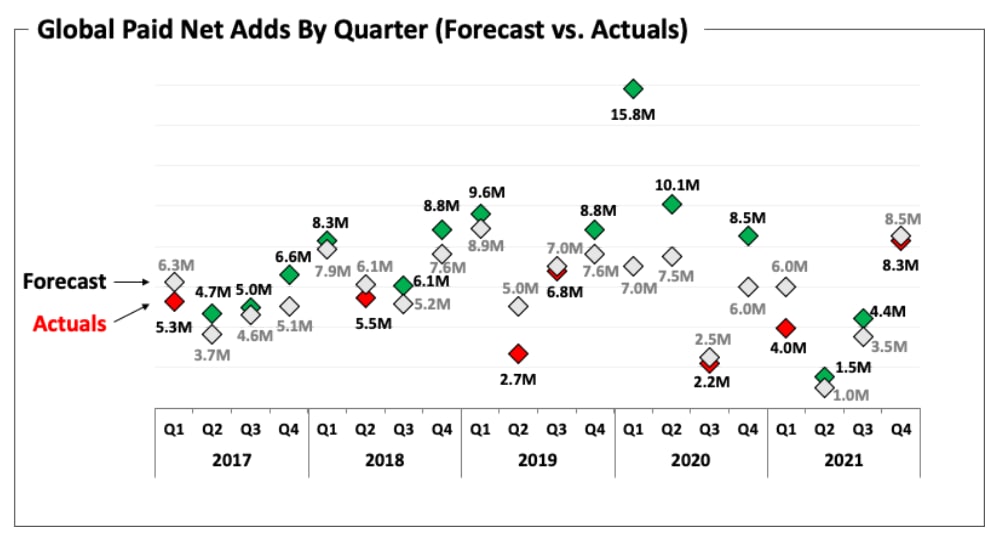

И еще про Netflix

Компания перестала публиковать вот такой замечательный график. Он постоянно был в квартальном отчете и наглядно показывал динамику с подписчиками.

Очень раздражает, когда компания делает вот такие малозаметные изменения в раскрытии информации. Неприятный звоночек.

Компания перестала публиковать вот такой замечательный график. Он постоянно был в квартальном отчете и наглядно показывал динамику с подписчиками.

Очень раздражает, когда компания делает вот такие малозаметные изменения в раскрытии информации. Неприятный звоночек.

{kind=link}

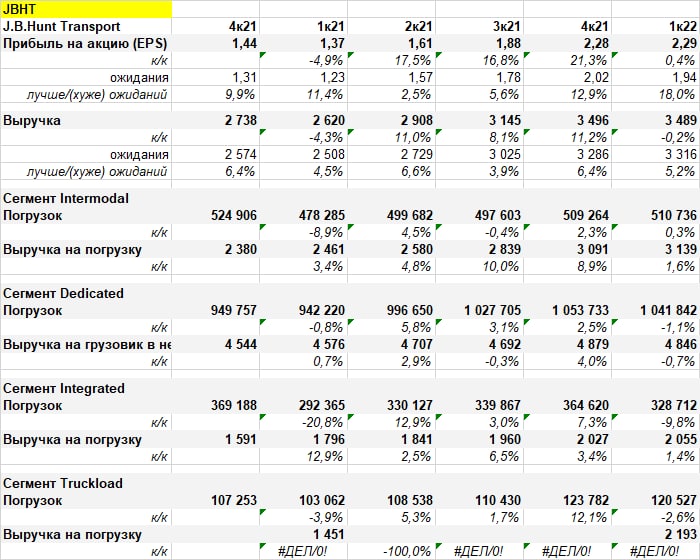

Отчетность JB Hunt

Одна из крупнейших логистических компаний в США. Сложный бизнес, много сегментов. Я далеко не специалист в этой теме, но хотя бы агрегировано нужно обязательно следить за этим сектором. Потому что если страдают перевозки, то обычно это смерть для экономики.

Вполне неплохой квартал для JB Hunt на мой взгляд. Нормальное сезонное замедление роста, но в отдельных сегментах есть даже рост погрузок.

Весь сектор логистики (грузовики, железные дороги) упал в начале апреля на том, что статистика по стране показала уменьшение числа рабочих в транспортном бизнесе. Это плохо, потому что в этом бизнесе и так не хватает рабочих рук. И JBHT напрямую сказал об этом на звонке.

С другой стороны, байку про нехватку рабочих рук я слышу уже не первый год. И ничего, пока что бизнес логистических компаний не остановился.

Одна из крупнейших логистических компаний в США. Сложный бизнес, много сегментов. Я далеко не специалист в этой теме, но хотя бы агрегировано нужно обязательно следить за этим сектором. Потому что если страдают перевозки, то обычно это смерть для экономики.

Вполне неплохой квартал для JB Hunt на мой взгляд. Нормальное сезонное замедление роста, но в отдельных сегментах есть даже рост погрузок.

Весь сектор логистики (грузовики, железные дороги) упал в начале апреля на том, что статистика по стране показала уменьшение числа рабочих в транспортном бизнесе. Это плохо, потому что в этом бизнесе и так не хватает рабочих рук. И JBHT напрямую сказал об этом на звонке.

С другой стороны, байку про нехватку рабочих рук я слышу уже не первый год. И ничего, пока что бизнес логистических компаний не остановился.

{kind=link}

Билл Акман продал долю в Netflix и зафиксировал убыток в $400 млн. Собственно, он был главным покупателем Netflix после провала на отчетности в начале 2022 года.

Наверное, поэтому он в итоге такой успешный и богатый: профессионалы умеют признавать ошибки и выходить из позиции, если идея развалилась.

Наверное, поэтому он в итоге такой успешный и богатый: профессионалы умеют признавать ошибки и выходить из позиции, если идея развалилась.

Seeking Alpha

Bill Ackman dumps Netflix stake, takes $400 million loss

Bill Ackman sold his large stake in Netflix (NFLX) Wednesday after the company reported a surprise loss in subscribers and looked to tilt toward an ad-supported service.

Ну что: похоже будет настоящая битва за Twitter. Маск вроде не сдается и собирает ребят с деньгами. Другие кандидаты тоже есть.

Я считаю, что выкуп Twitter — правильная идея. Компания явно в стратегическом тупике и простыми настройками в духе "поменял менеджера" её не исправить. Нужен нормальный стратегический инвестор, который будет принимать жесткие решения.

К тому же poison pill — это штука довольно условная. Если цена предложения будет нормальной и Twitter посчитает её справедливой, то это уже и не враждебное поглощение, значит и poison pill не работает.

Я куплю себе немного акций.

Я считаю, что выкуп Twitter — правильная идея. Компания явно в стратегическом тупике и простыми настройками в духе "поменял менеджера" её не исправить. Нужен нормальный стратегический инвестор, который будет принимать жесткие решения.

К тому же poison pill — это штука довольно условная. Если цена предложения будет нормальной и Twitter посчитает её справедливой, то это уже и не враждебное поглощение, значит и poison pill не работает.

Я куплю себе немного акций.