Як покращити результат інвестування? 📈

Провокаційний заголовок. Не будемо вдаватись в стокпікінг, маркет таймінг та активні стратегії, де результат здебільшого буде залежати від удачі. 🎲

Беремо до уваги пасивного інвестора, який будує портфель на основі ЕТФ. В своєму арсеналі інвестор як мінімум може використовувати такі штуки-дрюки. 💼

▪️Мінімізувати податкове навантаження

▪️Мінімізувати транзакційні та комісійні витрати.

▪️Мінімізувати курсові втрати.

👉Подробиці критеріїв вибору ETF в цьому пості.

Сьогодні говоримо про комісію за управління фондом - TER (Total Expense Ratio). З кожним роком загальний TER по усім фондам потроху падає - що приємно.

Проте TER не є тим показником на який варто молитись, оскільки він НЕ РЕПРЕЗЕНТАТИВНИЙ.

Аналітики та портфоліо менеджери використовують комбінований показник - TCO (Total Cost of Ownership). Розкладемо на частини:

TCO = Tracking difference + bid-ask-spread + brokerage fee

Спред та комісійні брокера залишимо на інший пост. Під прицілом сьогодні показник - TD (Tracking difference)📊

Дві тези:

▪️Індекс - це просто математичний індикатор, формула. В індекс не можна інвестувати. Це як полярна зірка - доторкнутись не можна, але маршрут показує.

▪️Індексний ETF слідкує за своїм бенчмарком (індексом) копіюючи його структуру вже з реальних активів. В ETF можна інвестувати.

По суті це гра в «доганялку» . Всі зміни спочатку відбуваються у індексі, а вже потім провайдер фонду робить відповідні маніпуляції у своєму портфелі.

І нерідко результат ETF фонду відрізняється від результату індексу. Оскільки у провайдера ETF є додаткові кости на обслуговування + часовий лаг в прийнятті рішень. Звідси й випливає показник Tracking difference

Index return - ETF return = Tracking difference

Якщо за один рік індекс виріс на 10% а ETF лише на 9% - то його Tracking difference = 1%. І це і є втратами інвестора. Недоотриманий прибуток.

Нерідко таке відставання від індексу значно більше за TER, оскільки фонд несе додаткові витрати, які не включаються в TER (rebalancing cost, swap spread, securities lendin, hedging cost, replication method).

Раціонально дивитись саме на те наскільки точно Ваш фонд відстежує індекс.

🔹Приклад ETF на S&P500

🔸IVV - TER 0.03%; TD -0.03% - фонд щорічно відстає від індексу на - 0.03%

🔸CSPX - TER 0.07%; TD 0.22% - фонд щорічно випереджає індекс на 0.22%

Якби інвестор в 2010 році вклав по $10 000 в IVV та CSPX то мав би такий результат.

▪️IVV = $48287 CAGR = 12.53%

▪️CSPX = $63519 CAGR = 15.07%

Хоча по TER фонд CSPX більш ніж вдвічі дорожчий за IVV, в нашому прикладі фонд CSPX виявився ефективнішим.

‼️(Примітка) З UCITS фондами таке рідко трапляється, часто вони програють американцям. Не повторюйте це вдома, порівняння суто для прикладу.🙂

До того ж я взяв досить простий індекс, а чим складніший індекс (регіон, світ, облігації) тим вагоміше може бути різниця між TER та TD.

Подивитись TD та інші транзакційні витрати можна👉 тут і 👉 тут. Користуйтесь і підбирайте оптимальні фонди.

PSS. На відміну від сталого TER (який вказаний у ЕТФ провайдера на сайті) показник TD динамічний і може мінятись кожен рік. При аналізі дивіться декілька років, щоб обрати фонди з дійсно репрезентативним TD. Інакше кожен рік будете перекладатись в фонди конкурентів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Провокаційний заголовок. Не будемо вдаватись в стокпікінг, маркет таймінг та активні стратегії, де результат здебільшого буде залежати від удачі. 🎲

Беремо до уваги пасивного інвестора, який будує портфель на основі ЕТФ. В своєму арсеналі інвестор як мінімум може використовувати такі штуки-дрюки. 💼

▪️Мінімізувати податкове навантаження

▪️Мінімізувати транзакційні та комісійні витрати.

▪️Мінімізувати курсові втрати.

👉Подробиці критеріїв вибору ETF в цьому пості.

Сьогодні говоримо про комісію за управління фондом - TER (Total Expense Ratio). З кожним роком загальний TER по усім фондам потроху падає - що приємно.

Проте TER не є тим показником на який варто молитись, оскільки він НЕ РЕПРЕЗЕНТАТИВНИЙ.

Аналітики та портфоліо менеджери використовують комбінований показник - TCO (Total Cost of Ownership). Розкладемо на частини:

TCO = Tracking difference + bid-ask-spread + brokerage fee

Спред та комісійні брокера залишимо на інший пост. Під прицілом сьогодні показник - TD (Tracking difference)📊

Дві тези:

▪️Індекс - це просто математичний індикатор, формула. В індекс не можна інвестувати. Це як полярна зірка - доторкнутись не можна, але маршрут показує.

▪️Індексний ETF слідкує за своїм бенчмарком (індексом) копіюючи його структуру вже з реальних активів. В ETF можна інвестувати.

По суті це гра в «доганялку» . Всі зміни спочатку відбуваються у індексі, а вже потім провайдер фонду робить відповідні маніпуляції у своєму портфелі.

І нерідко результат ETF фонду відрізняється від результату індексу. Оскільки у провайдера ETF є додаткові кости на обслуговування + часовий лаг в прийнятті рішень. Звідси й випливає показник Tracking difference

Index return - ETF return = Tracking difference

Якщо за один рік індекс виріс на 10% а ETF лише на 9% - то його Tracking difference = 1%. І це і є втратами інвестора. Недоотриманий прибуток.

Нерідко таке відставання від індексу значно більше за TER, оскільки фонд несе додаткові витрати, які не включаються в TER (rebalancing cost, swap spread, securities lendin, hedging cost, replication method).

Раціонально дивитись саме на те наскільки точно Ваш фонд відстежує індекс.

🔹Приклад ETF на S&P500

🔸IVV - TER 0.03%; TD -0.03% - фонд щорічно відстає від індексу на - 0.03%

🔸CSPX - TER 0.07%; TD 0.22% - фонд щорічно випереджає індекс на 0.22%

Якби інвестор в 2010 році вклав по $10 000 в IVV та CSPX то мав би такий результат.

▪️IVV = $48287 CAGR = 12.53%

▪️CSPX = $63519 CAGR = 15.07%

Хоча по TER фонд CSPX більш ніж вдвічі дорожчий за IVV, в нашому прикладі фонд CSPX виявився ефективнішим.

‼️(Примітка) З UCITS фондами таке рідко трапляється, часто вони програють американцям. Не повторюйте це вдома, порівняння суто для прикладу.🙂

До того ж я взяв досить простий індекс, а чим складніший індекс (регіон, світ, облігації) тим вагоміше може бути різниця між TER та TD.

Подивитись TD та інші транзакційні витрати можна👉 тут і 👉 тут. Користуйтесь і підбирайте оптимальні фонди.

PSS. На відміну від сталого TER (який вказаний у ЕТФ провайдера на сайті) показник TD динамічний і може мінятись кожен рік. При аналізі дивіться декілька років, щоб обрати фонди з дійсно репрезентативним TD. Інакше кожен рік будете перекладатись в фонди конкурентів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

15 нотаток інвестора про які варто пам'ятати 💡

1️⃣ Не існує ідеального інвест інструменту у вакуумі - критерії оцінки мають базуватись на ваших цілях та потребах.🎯

2️⃣ На шляху інвестування ви ймовірніше будете втрачати кошти - тому планувати краще більш консервативно. Краще в кінці мати приємний бонус ніж розчарування. 💰

3️⃣ Реальна дохідність рахується не відніманням відсотка інфляції, від відсотка номінальної дохідності: а діленням індексів. При дохідності 8% і інфляції в 4% реальна дохідність = (1,08 / 1,04)*100 = 3,8% 📉📈

4️⃣ Прогнозувати результат на фондовому ринку варто не через бектестинг чи калькулятор складного відсотка - а через симуляцію Монте Карло, щоб оцінити весь ймовірнісний приріст капіталу. 🎲📊

5️⃣ Інвестування в акції можуть привести ваш до кращого результату, проте ймовірність обіграти навіть класичний портфель 60/40 менше половини. 📈

6️⃣ Акумулювальні ETF фонди (ірландці) теж сплачують податки, але на рівні отримання прибутку самим фондом. 💼📊

7️⃣ Відкриваючи позицію в шорт - ви сплачуєте дивіденди по акції її власнику, якщо компанія виплачує дивіденди. 📉💰

8️⃣ Помилка слідування репрезентативніше показує ваші поточні втрати ніж TER хоча і є менш прогнозованою. ⚖️📉

9️⃣ Волатильність несе конкретні ризики для інвестора і виражається в: глибині просадки, періоді відновлення, часі за який інвестор накопичить необхідний капітал, суму, яку інвестор безпечно може знімати з портфеля. ⚠️💰

🔟 Щоб обрати вдалу акцію, недостатньо знайти гарний бізнес, треба знайти актив з колективною помилкою в оцінці. 💼🎯

1️⃣1️⃣ Метод розподілу прибутку фірми (реінвест, байбек, дивіденди) не створює додаткових грошових потоків бізнесу і відповідно дохідності для інвестора. 💼💰💵

1️⃣2️⃣ Обираючи індексні ЕТФ можна орієнтуватись лише на комісію або кількість компаній. При виборі тематичних ЕТФ, варто звертати увагу ще й на термін існування фонду та активи під управлінням. 📊🏢

1️⃣3️⃣ Не всі облігації однаково ефективно зменшують волатильність портфеля. Звертайте увагу на кредитний рейтинг та "довжину" облігацій. 📉💰

1️⃣4️⃣ Правило 72 дозволяє швидко порахувати за скільки ви подвоїте капітал, для цього число 72% діліть на відсоток під який ви вклали гроші. Якщо ваша інвестиція приносить 24% річних, то капітал подвоїться через 72/24 = 3 роки. 🧮📈

1️⃣5️⃣ Стабільна лише нестабільність. Життя це рух. Якщо ви змолоду мрієте про пенсію - змінюйте те, що вас не влаштовує саме зараз. Інвестиції це не спосіб втекти від реалій. Не втрапляйте в синдром відкладеного життя. ⏳

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

1️⃣ Не існує ідеального інвест інструменту у вакуумі - критерії оцінки мають базуватись на ваших цілях та потребах.🎯

2️⃣ На шляху інвестування ви ймовірніше будете втрачати кошти - тому планувати краще більш консервативно. Краще в кінці мати приємний бонус ніж розчарування. 💰

3️⃣ Реальна дохідність рахується не відніманням відсотка інфляції, від відсотка номінальної дохідності: а діленням індексів. При дохідності 8% і інфляції в 4% реальна дохідність = (1,08 / 1,04)*100 = 3,8% 📉📈

4️⃣ Прогнозувати результат на фондовому ринку варто не через бектестинг чи калькулятор складного відсотка - а через симуляцію Монте Карло, щоб оцінити весь ймовірнісний приріст капіталу. 🎲📊

5️⃣ Інвестування в акції можуть привести ваш до кращого результату, проте ймовірність обіграти навіть класичний портфель 60/40 менше половини. 📈

6️⃣ Акумулювальні ETF фонди (ірландці) теж сплачують податки, але на рівні отримання прибутку самим фондом. 💼📊

7️⃣ Відкриваючи позицію в шорт - ви сплачуєте дивіденди по акції її власнику, якщо компанія виплачує дивіденди. 📉💰

8️⃣ Помилка слідування репрезентативніше показує ваші поточні втрати ніж TER хоча і є менш прогнозованою. ⚖️📉

9️⃣ Волатильність несе конкретні ризики для інвестора і виражається в: глибині просадки, періоді відновлення, часі за який інвестор накопичить необхідний капітал, суму, яку інвестор безпечно може знімати з портфеля. ⚠️💰

🔟 Щоб обрати вдалу акцію, недостатньо знайти гарний бізнес, треба знайти актив з колективною помилкою в оцінці. 💼🎯

1️⃣1️⃣ Метод розподілу прибутку фірми (реінвест, байбек, дивіденди) не створює додаткових грошових потоків бізнесу і відповідно дохідності для інвестора. 💼💰💵

1️⃣2️⃣ Обираючи індексні ЕТФ можна орієнтуватись лише на комісію або кількість компаній. При виборі тематичних ЕТФ, варто звертати увагу ще й на термін існування фонду та активи під управлінням. 📊🏢

1️⃣3️⃣ Не всі облігації однаково ефективно зменшують волатильність портфеля. Звертайте увагу на кредитний рейтинг та "довжину" облігацій. 📉💰

1️⃣4️⃣ Правило 72 дозволяє швидко порахувати за скільки ви подвоїте капітал, для цього число 72% діліть на відсоток під який ви вклали гроші. Якщо ваша інвестиція приносить 24% річних, то капітал подвоїться через 72/24 = 3 роки. 🧮📈

1️⃣5️⃣ Стабільна лише нестабільність. Життя це рух. Якщо ви змолоду мрієте про пенсію - змінюйте те, що вас не влаштовує саме зараз. Інвестиції це не спосіб втекти від реалій. Не втрапляйте в синдром відкладеного життя. ⏳

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

iPlan.ua у списку «NEXT 250» від @forbes.ukraine.official

🖋️ «NEXT 250» - це список малих і середніх компаній, які визначатимуть розвиток України в наступні роки.

Команда iPlan.ua щиро рада бути в списку серед потужних українських компаній.

😍 Тішимося неймовірно! Вітаємо себе і всю шановну спільноту! 🎉

❤ Щиро вам дякуємо за довгу, всебічну, дружню і активну підтримку! Разом - ми сила! ❤

Повністю статтю можна прочитати 👉🏻 за посиланням.

Працюємо далі 📈

🖋️ «NEXT 250» - це список малих і середніх компаній, які визначатимуть розвиток України в наступні роки.

Команда iPlan.ua щиро рада бути в списку серед потужних українських компаній.

😍 Тішимося неймовірно! Вітаємо себе і всю шановну спільноту! 🎉

❤ Щиро вам дякуємо за довгу, всебічну, дружню і активну підтримку! Разом - ми сила! ❤

Повністю статтю можна прочитати 👉🏻 за посиланням.

Працюємо далі 📈

‼️Щойно РНБО включили до списку санкцій компанію EXANTE

Тож тепер IB залишається єдиним брокером для безпечного інвестування коштів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Тож тепер IB залишається єдиним брокером для безпечного інвестування коштів.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🌱Інвестиції в с/г землі без платформ-посередників. Резюме ефіру.

Минулого четверга провели ефір, де розібрались з поточним станом ринку с/г землі та розглянули, чи можливо придбати землю без платформ-посередників. Вашій увазі резюме.

✅ Стан ринку: перспективи є (бо обсяги продажів майже вдвічі відстають від розвинених країн, очікується допуск до ринку компаній). 2023 рік вже обганяє 2022 і за ціною (на 12%) і за площею проданої землі (5 міс. 2023 = 59% від 2022) і за кількістю угод (5 міс. 2023 = 63% від 2022). Але це ризиковий актив, бо дохідність залежить від багатьох змінних, на додачу - невпевненість через війну.

✅ Земельна ділянка як інвестиційний актив вимагає більшої залученості і правової обізнаності власника через складність і постійні зміни законодавства, залучення державних і місцевих органів, рейдерські захоплення, “тіньову оренду”.

✅ Самостійні інвестиції в с/г землю - ваша задача знайти ділянку (що не складно, так само як і дізнатися, хто власник та орендар, і в ефірі є інструменти), що складніше - вести переговори щодо продажу, мати перевагу щодо посередників-провайдерів, перевіряти самостійно ділянку/продавця/орендаря, займатися оформленням угоди (чи готові ви до цього?)

✅ Заборони і обмеження на ринку землі: до 01.01.2024 - тільки до 100 га в одні руки і тільки для громадян України, переважне право орендаря на купівлю ділянки.

✅ Перевіряємо ділянку/продавця/орендаря: кадастрова карта, довідки онлайн на е-послугах Держгеокадастру, реєстр нерухомого майна та інші ресурси.

✅ Податки впливають на дохідність:

📎податок з володіння землею - не платите, якщо здаєте в оренду

📎податок на орендний дохід (18%+1,5%) - сплатить і відзвітує орендар як податковий агент

📎податок з продажу - 1ша ділянка в році по 5%+1,5% від ціни, 2-га+ ділянка - 18%+1,5% від прибутку (вираховуємо витрати на придбання)

✅ Податкова резиденція і земля: Якщо ви плануєте зміну податкової резиденції - це актив не для вас (бо податок з продажу в більшості випадків буде 18%+1,5%). Якщо ваші потенційні спадкоємці податкові резиденти інших держав або іноземні громадяни, цей актив не для вас (бо податок зі спадку - 18%+1,5%, а іноземець повинен буде продати ділянку протягом року).

👉 Переглянути ефір можна приєднавшись до спільноти.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Минулого четверга провели ефір, де розібрались з поточним станом ринку с/г землі та розглянули, чи можливо придбати землю без платформ-посередників. Вашій увазі резюме.

✅ Стан ринку: перспективи є (бо обсяги продажів майже вдвічі відстають від розвинених країн, очікується допуск до ринку компаній). 2023 рік вже обганяє 2022 і за ціною (на 12%) і за площею проданої землі (5 міс. 2023 = 59% від 2022) і за кількістю угод (5 міс. 2023 = 63% від 2022). Але це ризиковий актив, бо дохідність залежить від багатьох змінних, на додачу - невпевненість через війну.

✅ Земельна ділянка як інвестиційний актив вимагає більшої залученості і правової обізнаності власника через складність і постійні зміни законодавства, залучення державних і місцевих органів, рейдерські захоплення, “тіньову оренду”.

✅ Самостійні інвестиції в с/г землю - ваша задача знайти ділянку (що не складно, так само як і дізнатися, хто власник та орендар, і в ефірі є інструменти), що складніше - вести переговори щодо продажу, мати перевагу щодо посередників-провайдерів, перевіряти самостійно ділянку/продавця/орендаря, займатися оформленням угоди (чи готові ви до цього?)

✅ Заборони і обмеження на ринку землі: до 01.01.2024 - тільки до 100 га в одні руки і тільки для громадян України, переважне право орендаря на купівлю ділянки.

✅ Перевіряємо ділянку/продавця/орендаря: кадастрова карта, довідки онлайн на е-послугах Держгеокадастру, реєстр нерухомого майна та інші ресурси.

✅ Податки впливають на дохідність:

📎податок з володіння землею - не платите, якщо здаєте в оренду

📎податок на орендний дохід (18%+1,5%) - сплатить і відзвітує орендар як податковий агент

📎податок з продажу - 1ша ділянка в році по 5%+1,5% від ціни, 2-га+ ділянка - 18%+1,5% від прибутку (вираховуємо витрати на придбання)

✅ Податкова резиденція і земля: Якщо ви плануєте зміну податкової резиденції - це актив не для вас (бо податок з продажу в більшості випадків буде 18%+1,5%). Якщо ваші потенційні спадкоємці податкові резиденти інших держав або іноземні громадяни, цей актив не для вас (бо податок зі спадку - 18%+1,5%, а іноземець повинен буде продати ділянку протягом року).

👉 Переглянути ефір можна приєднавшись до спільноти.

👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Опціони - найпопулярніший похідний клас активів, капіталізація ринку якого більша за капіталізацію ринку акцій та облігацій разом узятих.

🇺🇸 Більшість хедж-фондів та управляючих компаній в США і не тільки, використовують опціони при побудові стратегій - звідси і відповідні розміри ринку. Навіть Уоррен Баффет має купу угод з деривативами, якщо подивитись звіт компанії Berkshire.

Існує 2 види опціонів та 4 види опціонних угод.

📈 Опціон call дає покупцю право купити базовий актив по страйк-ціні.

📉 Опціон put дає покупцю право продати базовий актив по страйк-ціні.

Інша сторона угоди - продавець опціонів - бере на себе зобов'язання виконати угоду за ціною страйк по запиту покупця.

Це схоже на страхову компанію, яка продає вам захист взамін на страхову премію. Але тут ви самі обираєте бути страховою компанію чи застрахованим.

При володінні акцією - у вас лінійний профіль прибутку та збитку (PnL). Володіючи акцією, ви заробляєте при рості ціни, та втрачаєте при падінні. (Приклад)

Опціони - свого роду конструктор, з яких ви можете будувати будь-який профіль PnL (Приклад)

З точки зору економічної теорії на довгій дистанції стратегії продажу та покупки опціонів рівнозначні. Хоча структура заробітку буде різна.

Продавець опціонів - часто збирає невеликі премії і рідко виплачує велику компенсацію.

Покупець - часто платить невеликі премії і рідко зриває куш.

Ціноутворення опціонів:

🕒 Будь-який опціон має часову вартість, яка при приближенні дати експірації наближається до нуля.

⭐️ Внутрішню вартість мають лише опціони, які знаходяться "в грошах" (ITM).

⬆️ Внутрішня вартість Call = поточна ціна акції - ціна активу.

⬇️ Внутрішня вартість Put = ціна страйк - поточна ціна активу.

Часова вартість формується під впливом певних коефіцієнтів - греків, які показують наскільки зміниться ціна опціону під впливом певного фактора.

🔹 DELTA - зміна ціни опціону при рості базового активу на одиницю. Для call - delta +, для put - delta -.

🌟 VEGA - зміна ціни опціону при рості імпліцитної волатильності на 1%.

⏳ THETA - зменшення ціни опціону по завершенню одного дня.

🔄 GAMA - зміна дельти при зміні базового активу на одиницю.

🏦 RHO - зміна ціни опціону при зміні відсоткових ставок на 1%.

Існує безліч спекулятивних стратегій по роботі з опціонами.Проте для інвестора також можна виділити деякі корисні варіанти.

▪️ Покупка активу через продаж put опціону.

▪️ Продаж активу через продаж call опціону.

▪️ Хеджування наявної позиції + здешевшання цієї страховки через стратегію Collar.

▪️ Хеджування валюти.

▪️ Не ризикований актив + купівля OTM option.

▪️ BIR стратегія (Buy, Insurance, Rent).

Як використовувати кожну з цих стратегій - учора розібрали на ефірі в спільноті iPlan Talks.

Учасникам спільноти доступний запис лекцій. Якщо тема для вас актуальна - долучайтесь.Чи цікаво вам і надалі дізнаватись про опціони та деривативи на каналі?

Так - 👍🏻

Ні - 👎🏻

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🇺🇸 Більшість хедж-фондів та управляючих компаній в США і не тільки, використовують опціони при побудові стратегій - звідси і відповідні розміри ринку. Навіть Уоррен Баффет має купу угод з деривативами, якщо подивитись звіт компанії Berkshire.

Існує 2 види опціонів та 4 види опціонних угод.

📈 Опціон call дає покупцю право купити базовий актив по страйк-ціні.

📉 Опціон put дає покупцю право продати базовий актив по страйк-ціні.

Інша сторона угоди - продавець опціонів - бере на себе зобов'язання виконати угоду за ціною страйк по запиту покупця.

Це схоже на страхову компанію, яка продає вам захист взамін на страхову премію. Але тут ви самі обираєте бути страховою компанію чи застрахованим.

При володінні акцією - у вас лінійний профіль прибутку та збитку (PnL). Володіючи акцією, ви заробляєте при рості ціни, та втрачаєте при падінні. (Приклад)

Опціони - свого роду конструктор, з яких ви можете будувати будь-який профіль PnL (Приклад)

З точки зору економічної теорії на довгій дистанції стратегії продажу та покупки опціонів рівнозначні. Хоча структура заробітку буде різна.

Продавець опціонів - часто збирає невеликі премії і рідко виплачує велику компенсацію.

Покупець - часто платить невеликі премії і рідко зриває куш.

Ціноутворення опціонів:

🕒 Будь-який опціон має часову вартість, яка при приближенні дати експірації наближається до нуля.

⭐️ Внутрішню вартість мають лише опціони, які знаходяться "в грошах" (ITM).

⬆️ Внутрішня вартість Call = поточна ціна акції - ціна активу.

⬇️ Внутрішня вартість Put = ціна страйк - поточна ціна активу.

Часова вартість формується під впливом певних коефіцієнтів - греків, які показують наскільки зміниться ціна опціону під впливом певного фактора.

🔹 DELTA - зміна ціни опціону при рості базового активу на одиницю. Для call - delta +, для put - delta -.

🌟 VEGA - зміна ціни опціону при рості імпліцитної волатильності на 1%.

⏳ THETA - зменшення ціни опціону по завершенню одного дня.

🔄 GAMA - зміна дельти при зміні базового активу на одиницю.

🏦 RHO - зміна ціни опціону при зміні відсоткових ставок на 1%.

Існує безліч спекулятивних стратегій по роботі з опціонами.Проте для інвестора також можна виділити деякі корисні варіанти.

▪️ Покупка активу через продаж put опціону.

▪️ Продаж активу через продаж call опціону.

▪️ Хеджування наявної позиції + здешевшання цієї страховки через стратегію Collar.

▪️ Хеджування валюти.

▪️ Не ризикований актив + купівля OTM option.

▪️ BIR стратегія (Buy, Insurance, Rent).

Як використовувати кожну з цих стратегій - учора розібрали на ефірі в спільноті iPlan Talks.

Учасникам спільноти доступний запис лекцій. Якщо тема для вас актуальна - долучайтесь.Чи цікаво вам і надалі дізнаватись про опціони та деривативи на каналі?

Так - 👍🏻

Ні - 👎🏻

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🌍 Інвестиції в землю, про які вам не розкажуть в презентаціях.

Раптом хто не знав, окрім каналу я веду професійну діяльність разом з командою iplan.ua 🏢, де ми допомагаємо нашим клієнтам будувати фінансові плани та реалізовувати поставлені цілі 🎯

Деякі з них напряму повязані з ринком землі 🌾, який зараз багато хто вважає перспективним варіантом для інвестування 💰

Статистика європейських країн радує: ціни на землю на більшості ринків через 5 років після відкриття зрастали. Але що з ризиками? 🤔

Ловіть від мене та моїх клієнтів деякі інсайти:

1️⃣ Не забуваємо що в країні іде війна і невизначеність суттєво можи впдивати на всі ринки.

2️⃣ Якщо ви плануєте купувати велику ділянку через платформи, які беруть свою комісію за оформлення кожного паю, то зверніть увагу що переважна більшість ділянок на ринку розміром 2 1 - 2 4 гектар. Скоріше за все бажане замовлення доведеться різати на шматки (що збільшить комісійні посередника, та ваш час на управління, оподаткування тощо).

3️⃣ Не усі платформи при проведенні угоди в безготівковому форматі вказують необхідний банківський код класифікації транзакції, що може призвести до додаткових податків.

4️⃣ Нажаь гарних ділянок на ринку дуже мало - за останній рік багато «сірих грошей» заполонили ринок.

5️⃣ Ваші відносини з агрохолдингом чи фермером (які передбачені договором) можуть йти не так, як би вам хотілось. І тоді продати ділянку на ринку може бути складно. Бо:

🔸 Скоріше за все ділянка буде десь в центрі поля, що вже майже унеможливлює продаж третій стороні. При тому агрохолдинг/фермер може перестати обробляти вашу землю, вона заросте бур’яном і після є підстави - позбавити вас права власності.

🔸 Якщо ваша ділянка десь на окраїні поля - то тут багато чого залежить від

▪️ дороги поряд ( це зазвичай -20м укатки й пилу, що понижує вартість. )

▪️ ухилу ділянки ( дощі можуть вимивати родючий шар грунту)

▪️ наявності посадки (-20м зневоднення шару із за витягування води деревами).

Тож приймайте рішення зважено, опираючись не лише на гарні презентації посередників ринку, а й на всебічну інформацію 🧠

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Раптом хто не знав, окрім каналу я веду професійну діяльність разом з командою iplan.ua 🏢, де ми допомагаємо нашим клієнтам будувати фінансові плани та реалізовувати поставлені цілі 🎯

Деякі з них напряму повязані з ринком землі 🌾, який зараз багато хто вважає перспективним варіантом для інвестування 💰

Статистика європейських країн радує: ціни на землю на більшості ринків через 5 років після відкриття зрастали. Але що з ризиками? 🤔

Ловіть від мене та моїх клієнтів деякі інсайти:

1️⃣ Не забуваємо що в країні іде війна і невизначеність суттєво можи впдивати на всі ринки.

2️⃣ Якщо ви плануєте купувати велику ділянку через платформи, які беруть свою комісію за оформлення кожного паю, то зверніть увагу що переважна більшість ділянок на ринку розміром 2 1 - 2 4 гектар. Скоріше за все бажане замовлення доведеться різати на шматки (що збільшить комісійні посередника, та ваш час на управління, оподаткування тощо).

3️⃣ Не усі платформи при проведенні угоди в безготівковому форматі вказують необхідний банківський код класифікації транзакції, що може призвести до додаткових податків.

4️⃣ Нажаь гарних ділянок на ринку дуже мало - за останній рік багато «сірих грошей» заполонили ринок.

5️⃣ Ваші відносини з агрохолдингом чи фермером (які передбачені договором) можуть йти не так, як би вам хотілось. І тоді продати ділянку на ринку може бути складно. Бо:

🔸 Скоріше за все ділянка буде десь в центрі поля, що вже майже унеможливлює продаж третій стороні. При тому агрохолдинг/фермер може перестати обробляти вашу землю, вона заросте бур’яном і після є підстави - позбавити вас права власності.

🔸 Якщо ваша ділянка десь на окраїні поля - то тут багато чого залежить від

▪️ дороги поряд ( це зазвичай -20м укатки й пилу, що понижує вартість. )

▪️ ухилу ділянки ( дощі можуть вимивати родючий шар грунту)

▪️ наявності посадки (-20м зневоднення шару із за витягування води деревами).

Тож приймайте рішення зважено, опираючись не лише на гарні презентації посередників ринку, а й на всебічну інформацію 🧠

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

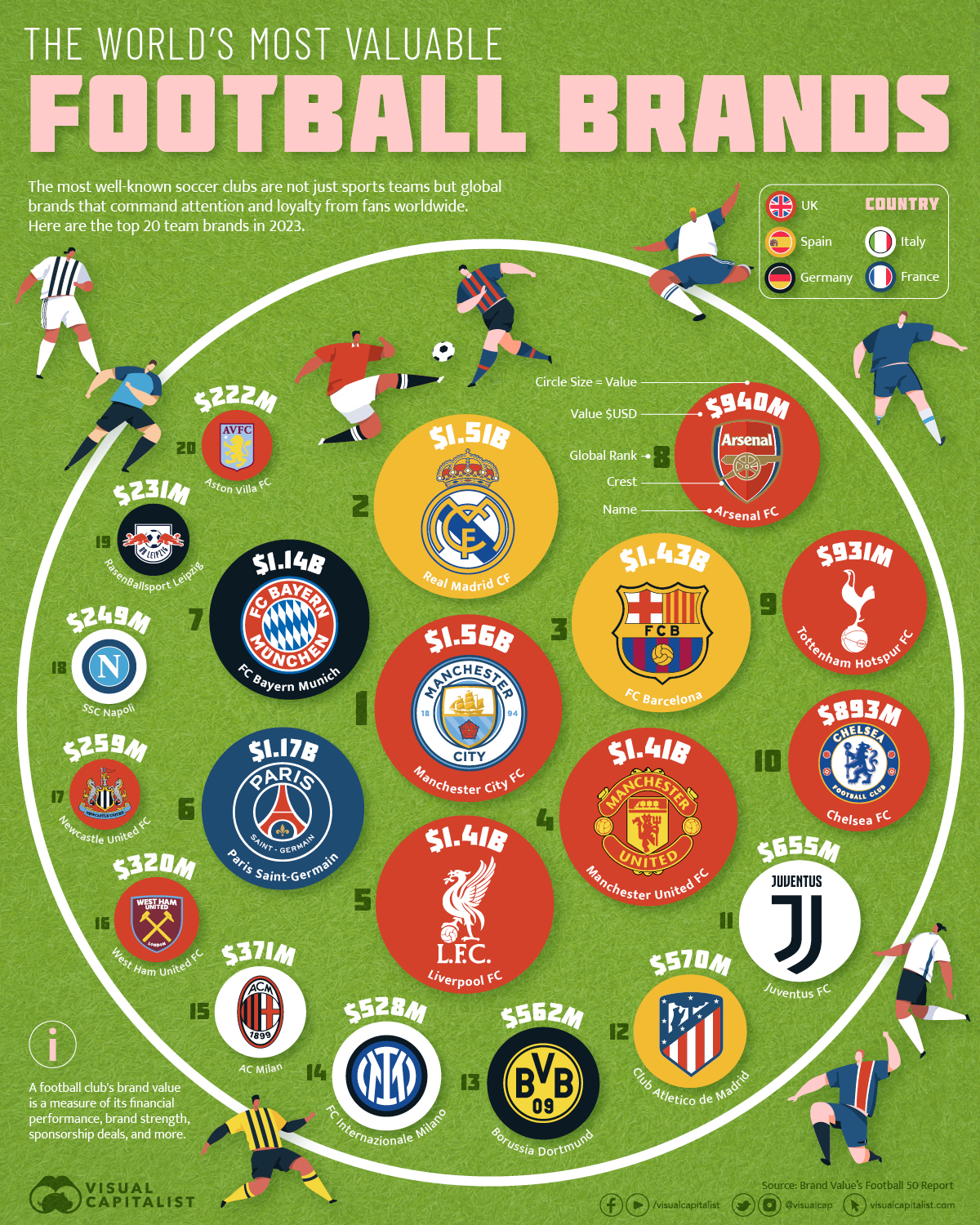

⚽️ Футбольні інвестиції: від фаната до акціонера! 📈

У 1872 році, вперше пролунав свисток на стадіоні Кубка Англії. В ті часи гравцям не платили, клуби були просто місцевими асоціаціями, а гравці мали інші звичні професії: вчитель,столяр, пожежник і тд.

Сьогодні у футболі відбулась революція. Клуби стали глобальними брендами, рівню визнання яких можуть позаздрити такі компанії, як Apple або Coca-Cola. Вони завоювали серця мільйонів фанатів по всьому світу, ставши для них не просто спортивними командами, але й символами, ідеалами, частиною їхнього життя.

Але мало хто знає, що деякі футбольні клуби - публічн компанії, акції яких торгуються на біржі.

👉 Ось 15 команд, які ви можете додати до фан портфоліо, якщо ви фан команди 😉

1. Manchester United (NYSE:MANU)

2. Juventus (BIT:JUVE)

3. Borussia Dortmund (DB:BVB)

4. Olympique Lyonnais Groupe (EPA:OLG)

5. Parken Sport (FC Copenhagen) (CPH:PARKEN)

6. Ajax (AEX:AJAX)

7. AS Roma (BIT:ASR)

8. Celtic (AIM:CCP)

9. SS Lazio (BIT:SSL)

10. Sport Lisboa e Benfica (LS:SLBEN)

11. Sporting CP (LS:SCP)

12. Bali United (IDX:BOLA)

13. FC Porto (LS:FCP)

14. Sporting Clube de Portugal (ELI:SCP)

15. Sporting Clube De Braga (ELI:SCB)

💵 Однак, фінансові результати більшості клубів мяко кажучи погані, тому мова про те щоб заробляти інвестуючи в футбол - не йде. Це скоріше елемент фану, щоб перегляд матчів проходив цікавіше

🤔

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

У 1872 році, вперше пролунав свисток на стадіоні Кубка Англії. В ті часи гравцям не платили, клуби були просто місцевими асоціаціями, а гравці мали інші звичні професії: вчитель,столяр, пожежник і тд.

Сьогодні у футболі відбулась революція. Клуби стали глобальними брендами, рівню визнання яких можуть позаздрити такі компанії, як Apple або Coca-Cola. Вони завоювали серця мільйонів фанатів по всьому світу, ставши для них не просто спортивними командами, але й символами, ідеалами, частиною їхнього життя.

Але мало хто знає, що деякі футбольні клуби - публічн компанії, акції яких торгуються на біржі.

👉 Ось 15 команд, які ви можете додати до фан портфоліо, якщо ви фан команди 😉

1. Manchester United (NYSE:MANU)

2. Juventus (BIT:JUVE)

3. Borussia Dortmund (DB:BVB)

4. Olympique Lyonnais Groupe (EPA:OLG)

5. Parken Sport (FC Copenhagen) (CPH:PARKEN)

6. Ajax (AEX:AJAX)

7. AS Roma (BIT:ASR)

8. Celtic (AIM:CCP)

9. SS Lazio (BIT:SSL)

10. Sport Lisboa e Benfica (LS:SLBEN)

11. Sporting CP (LS:SCP)

12. Bali United (IDX:BOLA)

13. FC Porto (LS:FCP)

14. Sporting Clube de Portugal (ELI:SCP)

15. Sporting Clube De Braga (ELI:SCB)

💵 Однак, фінансові результати більшості клубів мяко кажучи погані, тому мова про те щоб заробляти інвестуючи в футбол - не йде. Це скоріше елемент фану, щоб перегляд матчів проходив цікавіше

🤔

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Інвестуй в тій валюті - в якій плануєш витрачати кошти.💡

Так звучить базове правило інвестування - не наражати себе на додаткову волатильність курсових коливань. Звісно, в кожному загальному правилі є чимало виключень, проте сьогодні не зупинятимемось на деталях. 📌

Став багато зустрічати кейсів, коли наші інвестори, виїхавши до країн ЄС, купують ETF фонди за євро (на лондонській, італійській біржі тощо), думаючи, що таким чином знімають з себе валютний ризик. 🧳

Наче й правилу слідують, але є нюанс. 🤔

Є чотири основні валюти, з якими ви можете зустрітися при інвестуванні в ETF:

1️⃣ Базова валюта: Це валюта, в якій торгуються активи що входять до ETF. Це важливо, тому що вона впливає на рівень валютного ризику. Приклад: При інвестиції в фонд на індекс MSCI WORLD європейський інвестор примає на себе біля 90% активів не в євро. Це обьєм валютного ризику інвестора.

2️⃣ Торгова валюта: Це валюта, в якій ETF торгується на біржі. ETF може торгуватися в одній або декількох валютах, в залежності від доступних ринків. Саме цю валюту інвестори часто наділяють магічними властивостями хеджування валютних ризиків. Хоча це не так. Це зроблено всього навсього для зручності. Щоб інвестор з ЄС міг купити актив за євро, інвестор з Британнії за фунти, не проводячи обмін валюти. Але базова валюта активів - залишається незмінною, а разом з нею і курсовий ризик.

3️⃣ Валюта фонду: Це валюта, в якій вимірюється загальна вартість фонду (Net Asset Value - NAV). Вона може відрізнятися від базової валюти, в залежності від активів, якими володіє ETF.

4️⃣ Валюта хеджування: Деякі ETF використовують стратегії хеджування, щоб зменшити вплив коливань валютних курсів. Саме приставка Hedge в назві ETF фонду каже нам про те, що фонд захищенний від курсових коливань. Хеджуються базові валюти активів, що входять до фонду.

Тобто, купуючи світові ринки, треба розрізняти Торгову валюту євро від Валюти хеджування євро. 💶💡

💱 А чи треба хеджувати валютний ризик?

Загалом, економічна теорія каже так: чим довший період володіння активом, тим менше ваші інвестиції піддаються короткостроковим коливанням валюти. 🕰️

Якщо більш детально, то ви маєте прагнути хеджувати валюту, якщо:

🔹 фінансова ціль коротка або середньострокова, 🔹гроші треба одномоментно а не на певному проміжку часу.

🔹ви консервативний інвестор, більшу частину портфеля тримаєте в облігаціях.

🔹 Ви схильні до зміни планів і різких рухів зі своїм портфелем.

▪️ Тобто, якщо ви плануєте купити будинок в Європі через 4 роки, при цьому маєте в портфелі 60% американських бондів - вам краще хеджувати інвестицію. 🏡💶

▪️ Якщо ви плануєте фінансувати свою пенсію з портфеля, яка настане через 20 років, та ще й період на пенсії буде років 10-30, хеджування не надасть якихось вигод. 👴👵

Інформація актуальна виключно для валют розвинених країн. 🌍

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Так звучить базове правило інвестування - не наражати себе на додаткову волатильність курсових коливань. Звісно, в кожному загальному правилі є чимало виключень, проте сьогодні не зупинятимемось на деталях. 📌

Став багато зустрічати кейсів, коли наші інвестори, виїхавши до країн ЄС, купують ETF фонди за євро (на лондонській, італійській біржі тощо), думаючи, що таким чином знімають з себе валютний ризик. 🧳

Наче й правилу слідують, але є нюанс. 🤔

Є чотири основні валюти, з якими ви можете зустрітися при інвестуванні в ETF:

1️⃣ Базова валюта: Це валюта, в якій торгуються активи що входять до ETF. Це важливо, тому що вона впливає на рівень валютного ризику. Приклад: При інвестиції в фонд на індекс MSCI WORLD європейський інвестор примає на себе біля 90% активів не в євро. Це обьєм валютного ризику інвестора.

2️⃣ Торгова валюта: Це валюта, в якій ETF торгується на біржі. ETF може торгуватися в одній або декількох валютах, в залежності від доступних ринків. Саме цю валюту інвестори часто наділяють магічними властивостями хеджування валютних ризиків. Хоча це не так. Це зроблено всього навсього для зручності. Щоб інвестор з ЄС міг купити актив за євро, інвестор з Британнії за фунти, не проводячи обмін валюти. Але базова валюта активів - залишається незмінною, а разом з нею і курсовий ризик.

3️⃣ Валюта фонду: Це валюта, в якій вимірюється загальна вартість фонду (Net Asset Value - NAV). Вона може відрізнятися від базової валюти, в залежності від активів, якими володіє ETF.

4️⃣ Валюта хеджування: Деякі ETF використовують стратегії хеджування, щоб зменшити вплив коливань валютних курсів. Саме приставка Hedge в назві ETF фонду каже нам про те, що фонд захищенний від курсових коливань. Хеджуються базові валюти активів, що входять до фонду.

Тобто, купуючи світові ринки, треба розрізняти Торгову валюту євро від Валюти хеджування євро. 💶💡

💱 А чи треба хеджувати валютний ризик?

Загалом, економічна теорія каже так: чим довший період володіння активом, тим менше ваші інвестиції піддаються короткостроковим коливанням валюти. 🕰️

Якщо більш детально, то ви маєте прагнути хеджувати валюту, якщо:

🔹 фінансова ціль коротка або середньострокова, 🔹гроші треба одномоментно а не на певному проміжку часу.

🔹ви консервативний інвестор, більшу частину портфеля тримаєте в облігаціях.

🔹 Ви схильні до зміни планів і різких рухів зі своїм портфелем.

▪️ Тобто, якщо ви плануєте купити будинок в Європі через 4 роки, при цьому маєте в портфелі 60% американських бондів - вам краще хеджувати інвестицію. 🏡💶

▪️ Якщо ви плануєте фінансувати свою пенсію з портфеля, яка настане через 20 років, та ще й період на пенсії буде років 10-30, хеджування не надасть якихось вигод. 👴👵

Інформація актуальна виключно для валют розвинених країн. 🌍

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Щороку агенція SPIVA публікує статистику діяльності активно управляємих фондів та порівнює їх результати з індексним інвестуванням.

Статистика прогнозована - більшість активних фондів програють індексу. Але висновки, які інвест блогери роблять з цього - помилкові.

Зазвичай при огляді результатів можна чути аргументи на кшталт: активні фонди беруть високі комісії, мають більші торгові витрати, що і приводить до відставання від індекса.

Ці фактори мають місце (дійсно ви, як інвестор маєте мінімізувати ваші втрати). І я дійсно вважаю, що мати перевагу над ринком за рахунок селекції та маркет таймінгу не збільшуючи ризик - дуже важко на регулярній основі. Частіше то проста удача.

Але і до інтерпретації результатів SPIVA в мене є свої "придирки".

Методологічна помилка полягає в тому - що у нас усі 📈 помішані на дохідності. Люди обговорюють скільки приніс їх портфель і куди б то краще влупашити свої гроші, щоб дохідність була вища.

Але, мало уваги приділяється показнику - ВОЛАТИЛЬНОСТІ.👉 Раджу почитати цей пост - там пояснив, як цей термін впливає на прикладні речі інвестора.

Нижче я перерахував важливі показники на які звертають увагу портфоліо менеджери і відмічу:

🔹 ті, які більше стосуються дохідності;

🔸 ті, на які більше впливає волатильність.

🔹Average Return: Середній річний реальний дохід

🔸Baseline Return: Середнє значення доходу 15-го перцентиля.

🔸Safe WR: Ставка виведення, при якій гроші ніколи не закінчувалися протягом 30-річного періоду на пенсії (розрахувати можна для кожної окремої дати дожиття).

🔸Perpetual WR: ставка виведення, яка зберігала початковий показник капіталу при нескінченому періоді зняття

🔸Standard Deviation: статистична невизначеність середнього реального доходу. (Той самий страшний показник волатильності який впливає на більшість метрик)

🔸Ulcer Index: комплексна міра глибини, тривалості та частоти знижень.

🔸Deepest Drawdown: найглибший збиток з 1970 року, який приносив портфель.

🔸Longest Drawdown: роки, які були потрібні для повного відновлення початкової інфляційно-скоригованої вартості рахунку у найгіршому випадку спаду.

🔸Start Date Sensitivity: чутливість портфеля до стартової дати інвестування.

📊 На 8 з 9 показників впливає волатильність. І це далеко не всі метрики.

Ось тут проаналізовано 20 популярних портфелей . Можете самостійно обрати критерії для ризику та дохідності і подивитись в якій площині лежать дані портфелі.

Зниження волатильності - ось основна мета більшості фондів.

Висока волатильність призводить до:

▪️ Непередбачуваного фінансового результату

▪️ Більших коливань портфеля

▪️ Довших відновлень портфеля

▪️ Зменшенню безпечних ставок виводу (SWR / PWR)

Уявіть якби вам, як пенсіонеру крутилась би реклама:

"Інвестуйте в наш фонд! Ви мож вийдете на пенсію у 50 років, а може у 65! Може будете мати $1 млн, а може $2 млн. Може зможете знімати по 50000 на рік, а може по 80000."

🧐 Так собі маркетинг, правда?

Нікому не цікаво обганяти S&P500 беручи на себе більше ризику. Всі навпаки фокусуються на прогнозованому результаті.

Найбільший скам в історії - афера Мейдофа також базувалась на волатильності. Він не пропонував високу дохідність. Декларувалось 8-10%, але ПРОГНОЗОВАНО, незалежно від коливань ринку. А ось сайт Мовчана - почитайте про його фонди. Всі як на підбір сфокусовані на зменшенні волатильності.

Хочете обіграти СіПі500?. Приймайте фактори додаткового ризику: Small Cap і Value. Це науково підтверджено, за це навіть Нобелівську дали.

Результати SPIVA в своїй основі говорять лише про те - що більшість активних фондів адекватні та не граються з портфелями типу 100% акцій, або щось агресивне. Якщо і беруть такі стратегії - то хеджуються, знижуючи волатильність.

Непердбачуваність, яку пропонує широкий ринок акцій в замін на середню дохідність - ніякий адекватний фонд просто не цікавить.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Ютуб | Спільнота

Статистика прогнозована - більшість активних фондів програють індексу. Але висновки, які інвест блогери роблять з цього - помилкові.

Зазвичай при огляді результатів можна чути аргументи на кшталт: активні фонди беруть високі комісії, мають більші торгові витрати, що і приводить до відставання від індекса.

Ці фактори мають місце (дійсно ви, як інвестор маєте мінімізувати ваші втрати). І я дійсно вважаю, що мати перевагу над ринком за рахунок селекції та маркет таймінгу не збільшуючи ризик - дуже важко на регулярній основі. Частіше то проста удача.

Але і до інтерпретації результатів SPIVA в мене є свої "придирки".

Методологічна помилка полягає в тому - що у нас усі 📈 помішані на дохідності. Люди обговорюють скільки приніс їх портфель і куди б то краще влупашити свої гроші, щоб дохідність була вища.

Але, мало уваги приділяється показнику - ВОЛАТИЛЬНОСТІ.👉 Раджу почитати цей пост - там пояснив, як цей термін впливає на прикладні речі інвестора.

Нижче я перерахував важливі показники на які звертають увагу портфоліо менеджери і відмічу:

🔹 ті, які більше стосуються дохідності;

🔸 ті, на які більше впливає волатильність.

🔹Average Return: Середній річний реальний дохід

🔸Baseline Return: Середнє значення доходу 15-го перцентиля.

🔸Safe WR: Ставка виведення, при якій гроші ніколи не закінчувалися протягом 30-річного періоду на пенсії (розрахувати можна для кожної окремої дати дожиття).

🔸Perpetual WR: ставка виведення, яка зберігала початковий показник капіталу при нескінченому періоді зняття

🔸Standard Deviation: статистична невизначеність середнього реального доходу. (Той самий страшний показник волатильності який впливає на більшість метрик)

🔸Ulcer Index: комплексна міра глибини, тривалості та частоти знижень.

🔸Deepest Drawdown: найглибший збиток з 1970 року, який приносив портфель.

🔸Longest Drawdown: роки, які були потрібні для повного відновлення початкової інфляційно-скоригованої вартості рахунку у найгіршому випадку спаду.

🔸Start Date Sensitivity: чутливість портфеля до стартової дати інвестування.

📊 На 8 з 9 показників впливає волатильність. І це далеко не всі метрики.

Ось тут проаналізовано 20 популярних портфелей . Можете самостійно обрати критерії для ризику та дохідності і подивитись в якій площині лежать дані портфелі.

Зниження волатильності - ось основна мета більшості фондів.

Висока волатильність призводить до:

▪️ Непередбачуваного фінансового результату

▪️ Більших коливань портфеля

▪️ Довших відновлень портфеля

▪️ Зменшенню безпечних ставок виводу (SWR / PWR)

Уявіть якби вам, як пенсіонеру крутилась би реклама:

"Інвестуйте в наш фонд! Ви мож вийдете на пенсію у 50 років, а може у 65! Може будете мати $1 млн, а може $2 млн. Може зможете знімати по 50000 на рік, а може по 80000."

🧐 Так собі маркетинг, правда?

Нікому не цікаво обганяти S&P500 беручи на себе більше ризику. Всі навпаки фокусуються на прогнозованому результаті.

Найбільший скам в історії - афера Мейдофа також базувалась на волатильності. Він не пропонував високу дохідність. Декларувалось 8-10%, але ПРОГНОЗОВАНО, незалежно від коливань ринку. А ось сайт Мовчана - почитайте про його фонди. Всі як на підбір сфокусовані на зменшенні волатильності.

Хочете обіграти СіПі500?. Приймайте фактори додаткового ризику: Small Cap і Value. Це науково підтверджено, за це навіть Нобелівську дали.

Результати SPIVA в своїй основі говорять лише про те - що більшість активних фондів адекватні та не граються з портфелями типу 100% акцій, або щось агресивне. Якщо і беруть такі стратегії - то хеджуються, знижуючи волатильність.

Непердбачуваність, яку пропонує широкий ринок акцій в замін на середню дохідність - ніякий адекватний фонд просто не цікавить.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Ютуб | Спільнота

{kind=link}

Привіт, інвесторе 😉

Нещодавно писав пост про 👉 побудову портфелей з UCITS фондів.

Ну як нещодавно, 3 місяці тому, але інвестиції то довгостроковий процес 🤣

А сьогодні вашій увазі моя повна лекція про портфелебудування для фінансової свободи, якщо ви знаходитесь в зоні дії директиви UCITS (ЄС + Британія)

🔹 Про UCITS фонди

🔹 Дистрибутивні фонди DIS та Акумулятивні фонди ACC

🔹 Недоліки UCITS фондів.

🔹 Коли інвестор купує UCITS фонди?

🔹 Калькулятор порівняння дохідності фондів.

🔹 Валюти фондів і "правильні" фонди.

🔹 Де шукати UCITS фонди?

🔹 Кейс. Побудова портфеля для Богдана. Перевірка, прогнози, перспективи.

🚀 Лінк на відео 👇 Гарного перегляду.

https://youtu.be/mP7FgaeZHos

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Нещодавно писав пост про 👉 побудову портфелей з UCITS фондів.

Ну як нещодавно, 3 місяці тому, але інвестиції то довгостроковий процес 🤣

А сьогодні вашій увазі моя повна лекція про портфелебудування для фінансової свободи, якщо ви знаходитесь в зоні дії директиви UCITS (ЄС + Британія)

🔹 Про UCITS фонди

🔹 Дистрибутивні фонди DIS та Акумулятивні фонди ACC

🔹 Недоліки UCITS фондів.

🔹 Коли інвестор купує UCITS фонди?

🔹 Калькулятор порівняння дохідності фондів.

🔹 Валюти фондів і "правильні" фонди.

🔹 Де шукати UCITS фонди?

🔹 Кейс. Побудова портфеля для Богдана. Перевірка, прогнози, перспективи.

🚀 Лінк на відео 👇 Гарного перегляду.

https://youtu.be/mP7FgaeZHos

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

PS. В додаток до минулого поста маю апдейт та супер новину.

🥳 Нарешті на ринку з’явились 🔥 UCITS Target Date ETF🔥.

Фонди обох типів: акумулятивні та дистрибутивні.

Поки що лише на 2026 та 2028 роки, але початок покладено💪 Комісії від iShares адекватні - всього 0,12% на рік.

🔹iShares iBonds Dec 2028 Term € Corp UCITS ETF

IB28

🔹iShares iBonds Dec 2026 Term € Corp UCITS ETF

IB26

🔹iShares iBonds Dec 2026 Term $ Corp UCITS ETF

ID26MX

🔹iShares iBonds Dec 2026 Term $ Corp UCITS ETF

D26A

🔹iShares iBonds Dec 2026 Term $ Corp UCITS ETF

ID26

🔹iShares iBonds Dec 2028 Term $ Corp UCITS ETF

ID28MX

🔹iShares iBonds Dec 2028 Term $ Corp UCITS ETF

D28A

🔹iShares iBonds Dec 2028 Term $ Corp UCITS ETF

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🥳 Нарешті на ринку з’явились 🔥 UCITS Target Date ETF🔥.

Фонди обох типів: акумулятивні та дистрибутивні.

Поки що лише на 2026 та 2028 роки, але початок покладено💪 Комісії від iShares адекватні - всього 0,12% на рік.

🔹iShares iBonds Dec 2028 Term € Corp UCITS ETF

IB28

🔹iShares iBonds Dec 2026 Term € Corp UCITS ETF

IB26

🔹iShares iBonds Dec 2026 Term $ Corp UCITS ETF

ID26MX

🔹iShares iBonds Dec 2026 Term $ Corp UCITS ETF

D26A

🔹iShares iBonds Dec 2026 Term $ Corp UCITS ETF

ID26

🔹iShares iBonds Dec 2028 Term $ Corp UCITS ETF

ID28MX

🔹iShares iBonds Dec 2028 Term $ Corp UCITS ETF

D28A

🔹iShares iBonds Dec 2028 Term $ Corp UCITS ETF

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Сімейний бюджет та інвестиції для військовослужбовців та їх сімей👨👩👧👦

23 серпня о 19:00 на ютуб каналі Сімейний Бюджет проведемо фаховий лайв вебінар про управління фінансами для військослужбовців та їх сімей.

Фінансові планери iPlan.ua розкажуть про:

✔️резервний фонд для військових та їх сімей

✔️гривневі та доларові державні облігації

✔️приклади фінансових рішень військовослужбовців

✔️пільгові кредити на житлову нерухомість

✔️гранти для ветеранів та членів їх сімей

✔️фінансове планування та інвестування

По кожній темі буде жива сесія питання- відповіді.

Допомагаємо нашим героям у тому, на чому справді знаємось. І вдячні, що маємо можливість працювати завдяки мужності наших захисників✊🇺🇦

Долучайтесь: https://youtube.com/live/sr5kzkiPXWk

Діліться посиланням з нашими захисниками, яким це корисно.

23 серпня о 19:00 на ютуб каналі Сімейний Бюджет проведемо фаховий лайв вебінар про управління фінансами для військослужбовців та їх сімей.

Фінансові планери iPlan.ua розкажуть про:

✔️резервний фонд для військових та їх сімей

✔️гривневі та доларові державні облігації

✔️приклади фінансових рішень військовослужбовців

✔️пільгові кредити на житлову нерухомість

✔️гранти для ветеранів та членів їх сімей

✔️фінансове планування та інвестування

По кожній темі буде жива сесія питання- відповіді.

Допомагаємо нашим героям у тому, на чому справді знаємось. І вдячні, що маємо можливість працювати завдяки мужності наших захисників✊🇺🇦

Долучайтесь: https://youtube.com/live/sr5kzkiPXWk

Діліться посиланням з нашими захисниками, яким це корисно.

З Днем народження Україно! 🇺🇦

Сьогодні наша Незалежність святкує 32 роки.

Це тридцять два роки народження та становлення держави.Тридцять два роки перемог, випробувань та спільних зусиль. Час, коли ми разом пережили багато, ставали сильніше, єднаніше.

Нині ми стоїмо перед новими викликами, але, як завжди, плече до плеча. Ми боремося, гуртуємося, будуємо свою майбутню, вільну країну. Наша держава - наче велика родина, що підтримує одне одного та вміє долати будь-які труднощі.

▪️ Дякую нашим воїнам - які своєю відвагою боронять нас від ворога.

▪️ Дякую волонтерам - які невпинно підстраховують у тилу.

▪️ Дякую союзникам за міжнародну підтримку України та наших переселенців.

▪️ Дякую кожному підписнику, який докладає зусиль, наближаючи перемогу.

Ми вражаємо світ своєю витримкою, духом та здатністю здолати навіть найскладніші завдання. Наша незламна воля та віра в світле майбутнє роблять нас непереможними.

Слава Україні!

Сьогодні наша Незалежність святкує 32 роки.

Це тридцять два роки народження та становлення держави.Тридцять два роки перемог, випробувань та спільних зусиль. Час, коли ми разом пережили багато, ставали сильніше, єднаніше.

Нині ми стоїмо перед новими викликами, але, як завжди, плече до плеча. Ми боремося, гуртуємося, будуємо свою майбутню, вільну країну. Наша держава - наче велика родина, що підтримує одне одного та вміє долати будь-які труднощі.

▪️ Дякую нашим воїнам - які своєю відвагою боронять нас від ворога.

▪️ Дякую волонтерам - які невпинно підстраховують у тилу.

▪️ Дякую союзникам за міжнародну підтримку України та наших переселенців.

▪️ Дякую кожному підписнику, який докладає зусиль, наближаючи перемогу.

Ми вражаємо світ своєю витримкою, духом та здатністю здолати навіть найскладніші завдання. Наша незламна воля та віра в світле майбутнє роблять нас непереможними.

Слава Україні!