Продолжение урока №13

И даже если Вы ещё не получили нужной цифры, не беда. Мы к этому ещё вернёмся. На данный момент работа выполнена. Передохните несколько мгновений. Почувствуйте, как стресс от давления расходов оставляет Вас.

Сокращение расходов всегда смущает. Позвольте мне Вас заверить, что облегчение, которое Вы почувствуете, когда закончите «Замораживание долга», намного мощнее, чем смущение, которого Вы боитесь.

Независимо от того, сколько у Вас долгов, знайте, что выход есть. Более того, знайте, что Вы не первый человек, который столкнулся с такой ситуацией. Многие люди оправились от тяжёлых финансовых ситуаций, и ключ к этому – в Ваших руках!

Есть ещё одна техника, позволяющая сократить расходы.

Дело в том, что многие покупки очень легко отложить на следующий день. Просто подождите ещё один день, чтобы не тратить деньги сегодня.

Когда Вам нужно что-то купить, Вы бросаете вызов самому себе, побуждая обходиться ещё один день без этой вещи. И каждый раз, когда Вы не используете возможность купить всё то, что Вам внезапно потребовалось, это – повод испытать удовольствие от техники «Всего ещё один день».

Иногда, играя в эти игру, Вы обнаружите, что Вам больше не нужны продукт или услуга, которые Вы намеревались купить… Эта игра открывает новые возможности и реально проверяет, как сильно Вам что-то нужно.

Иногда Вы не можете обойтись без чего-то, Вы должны потратить деньги, потому что Вам это действительно нужно. Но ожидая «ещё один день», Вы не только сохраняете наличные деньги ещё один день, Вы даёте себе ещё один день, чтобы придумать альтернативу.

Меньше усилий – больше результат!

Логика диктует нам сначала погасить долги с самыми высокими процентными ставками, но это не создаст эмоционального импульса, того самого эмоционального подъёма, который Вы испытываете, когда завершаете давно начатое дело. Он подталкивает Вас к тому, чтобы заняться следующим делом.

🔸Вы должны отсортировать все свои долги от самых маленьких – до самых больших, независимо от процентных ставок. Только тогда, когда два долга равны по сумме, тот, что с самой высокой процентной ставкой, должен быть оплачен первым.

🔹Употребите все свои финансовые возможности, чтобы покончить с первым в списке долгом, имеющим наименьшую сумму, как можно быстрее, а по остальным долгам заплатите лишь минимальную сумму платежа.

🔸После того, как этот первый долг будет уничтожен, перейдите к следующему в списке, добавив к минимальному платежу деньги, которые Вы использовали для оплаты первого долга.

🔹После погашения второго долга перейдите к следующему, добавив все деньги, используемые для его оплаты, к минимальному платежу по третьей задолженности.

Видите, как растёт снежный ком? И посмотрите, как растёт Ваш энтузиазм и волнение от искоренения долгов. Вы точно получите больше удовольствия от экономии, чем когда-либо получали от трат!

P.S. Вы не можете создавать новый долг, пока не расплатитесь со всеми текущими долгами. Сначала Вам необходимо добиться замораживания задолженности, и затем уничтожить её раз и навсегда!

ПРАКТИКА:

Шаг 1: Запустите процесс «Замораживания долгов». Прекратите любые повторяющие и ненужные платежи. Сделайте всё возможное, чтобы снизить свое ежемесячные расходы на 10% по отношению к среднегодовому расчётному периоду.

Шаг 2: Используйте дополнительно 99% средств со счёта Сбережения, чтобы уничтожить свой долг. Оставшийся 1% - это напоминание о новой финансовой привычке, которую вы внедряете в свою жизнь, используя методику «Сначала Заплати Себе».

Шаг 3: Начните «лепить» долговой снежный ком. Сначала оплатите наименьший непогашенный долг. По мере того, как Вы уничтожаете каждую задолженность, используйте высвобождающиеся средства для закрытия следующего самого маленького долга по списку.

И даже если Вы ещё не получили нужной цифры, не беда. Мы к этому ещё вернёмся. На данный момент работа выполнена. Передохните несколько мгновений. Почувствуйте, как стресс от давления расходов оставляет Вас.

Сокращение расходов всегда смущает. Позвольте мне Вас заверить, что облегчение, которое Вы почувствуете, когда закончите «Замораживание долга», намного мощнее, чем смущение, которого Вы боитесь.

Независимо от того, сколько у Вас долгов, знайте, что выход есть. Более того, знайте, что Вы не первый человек, который столкнулся с такой ситуацией. Многие люди оправились от тяжёлых финансовых ситуаций, и ключ к этому – в Ваших руках!

Есть ещё одна техника, позволяющая сократить расходы.

Дело в том, что многие покупки очень легко отложить на следующий день. Просто подождите ещё один день, чтобы не тратить деньги сегодня.

Когда Вам нужно что-то купить, Вы бросаете вызов самому себе, побуждая обходиться ещё один день без этой вещи. И каждый раз, когда Вы не используете возможность купить всё то, что Вам внезапно потребовалось, это – повод испытать удовольствие от техники «Всего ещё один день».

Иногда, играя в эти игру, Вы обнаружите, что Вам больше не нужны продукт или услуга, которые Вы намеревались купить… Эта игра открывает новые возможности и реально проверяет, как сильно Вам что-то нужно.

Иногда Вы не можете обойтись без чего-то, Вы должны потратить деньги, потому что Вам это действительно нужно. Но ожидая «ещё один день», Вы не только сохраняете наличные деньги ещё один день, Вы даёте себе ещё один день, чтобы придумать альтернативу.

Меньше усилий – больше результат!

Логика диктует нам сначала погасить долги с самыми высокими процентными ставками, но это не создаст эмоционального импульса, того самого эмоционального подъёма, который Вы испытываете, когда завершаете давно начатое дело. Он подталкивает Вас к тому, чтобы заняться следующим делом.

🔸Вы должны отсортировать все свои долги от самых маленьких – до самых больших, независимо от процентных ставок. Только тогда, когда два долга равны по сумме, тот, что с самой высокой процентной ставкой, должен быть оплачен первым.

🔹Употребите все свои финансовые возможности, чтобы покончить с первым в списке долгом, имеющим наименьшую сумму, как можно быстрее, а по остальным долгам заплатите лишь минимальную сумму платежа.

🔸После того, как этот первый долг будет уничтожен, перейдите к следующему в списке, добавив к минимальному платежу деньги, которые Вы использовали для оплаты первого долга.

🔹После погашения второго долга перейдите к следующему, добавив все деньги, используемые для его оплаты, к минимальному платежу по третьей задолженности.

Видите, как растёт снежный ком? И посмотрите, как растёт Ваш энтузиазм и волнение от искоренения долгов. Вы точно получите больше удовольствия от экономии, чем когда-либо получали от трат!

P.S. Вы не можете создавать новый долг, пока не расплатитесь со всеми текущими долгами. Сначала Вам необходимо добиться замораживания задолженности, и затем уничтожить её раз и навсегда!

ПРАКТИКА:

Шаг 1: Запустите процесс «Замораживания долгов». Прекратите любые повторяющие и ненужные платежи. Сделайте всё возможное, чтобы снизить свое ежемесячные расходы на 10% по отношению к среднегодовому расчётному периоду.

Шаг 2: Используйте дополнительно 99% средств со счёта Сбережения, чтобы уничтожить свой долг. Оставшийся 1% - это напоминание о новой финансовой привычке, которую вы внедряете в свою жизнь, используя методику «Сначала Заплати Себе».

Шаг 3: Начните «лепить» долговой снежный ком. Сначала оплатите наименьший непогашенный долг. По мере того, как Вы уничтожаете каждую задолженность, используйте высвобождающиеся средства для закрытия следующего самого маленького долга по списку.

{kind=link}

🔴ЛЮДИ Google🔴🧑💻

их удовлетворить сложнее всего

Дайте им что-нибудь бесплатно и они решат, что это ловушка🤷♂️

Скажите им, что это лишь небольшие инвестиции

Скажут - много не заработать🤔

Скажите им вложиться по-крупному, скажут, что у них нет денег😖

Скажите им попробовать новые темы

Скажут - нет опыта🧐

Скажите им, что это традиционный бизнес

Скажут, что это тяжело

Скажите им открыть магазин

Скажут - нет свободы😱

Скажите им начать новый бизнес

Скажут - нет доказательств, что новый бизнес пойдёт🤦♂️

💁♂️Они любят запрашивать Google и слушать друзей, таких же безнадёжных, как и они сами

Они пребывают в раздумьях больше, чем профессор университета и делают меньше, чем слепой👀

Бедные люди терпят неудачи из-за одной общей черты - вся их жизнь проходит в ожидании🥱

их удовлетворить сложнее всего

Дайте им что-нибудь бесплатно и они решат, что это ловушка🤷♂️

Скажите им, что это лишь небольшие инвестиции

Скажут - много не заработать🤔

Скажите им вложиться по-крупному, скажут, что у них нет денег😖

Скажите им попробовать новые темы

Скажут - нет опыта🧐

Скажите им, что это традиционный бизнес

Скажут, что это тяжело

Скажите им открыть магазин

Скажут - нет свободы😱

Скажите им начать новый бизнес

Скажут - нет доказательств, что новый бизнес пойдёт🤦♂️

💁♂️Они любят запрашивать Google и слушать друзей, таких же безнадёжных, как и они сами

Они пребывают в раздумьях больше, чем профессор университета и делают меньше, чем слепой👀

Бедные люди терпят неудачи из-за одной общей черты - вся их жизнь проходит в ожидании🥱

🔥 Дайджест Новостей за прошедшую неделю готов!

Буду благодарен за Ваши лайки и комментарии 🙏

https://youtu.be/yWtJVJlRzXc

Буду благодарен за Ваши лайки и комментарии 🙏

https://youtu.be/yWtJVJlRzXc

Урок 14: Деньги должны работать!

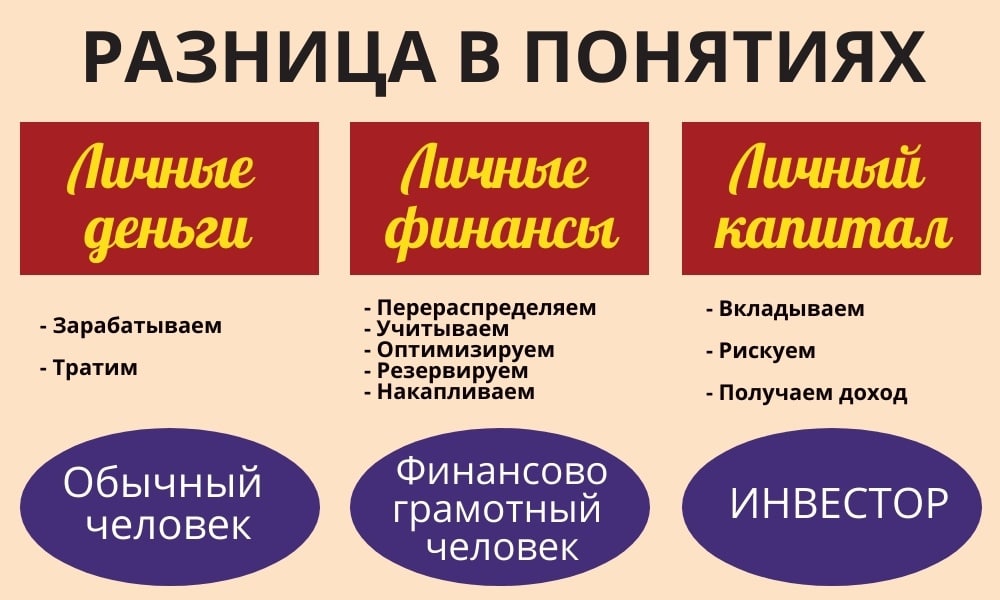

Как Вы помните из первого урока, существуют понятия — «личные деньги» и «личные финансы».

Личные деньги – это всего лишь те купюры и монеты, которые лежат у Вас в кошельке или на карте, и ими Вы расплачиваетесь за покупки.

Личные финансы – это деньги в движении, которые постоянно оборачиваются и способны создавать новые деньги.

Итак, Вам уже понятно, что деньги должны работать и приносить пассивный доход. Это одна из ключевых позицией управления личными финансами в целом, и сегодня я ввожу ещё одно понятие – инвестиционный капитал.

Что такое инвестиционный капитал?

И чтобы говорить о том, куда лучше вкладывать средства инвестиционного капитала, для начала следует чётко определиться с самим понятием капитала, и в дальнейшем не путать его, например, со сбережениями.

Инвестиционный капитал – это часть денежных активов человека, которая используется для вложения (инвестирования) в различные направления с целью получения дохода, преимущественно – пассивного.

Инвестирование капитала всегда связано с рисками. Инвестор рискует не только НЕ получить планируемый доход, но и потерять инвестиционный капитал полностью или частично.

Таким образом, можно выделить два основных отличия инвестиционный капитала от других денежных активов личного бюджета:

- Инвестиционный капитал используется НЕ для удовлетворения жизненных потребностей человека, а для получения дохода.

- Вложение личного капитала всегда сопровождается рисками.

Как Вы видите на рисунке, обычный среднестатистический человек оперирует понятием «личные деньги». Основной смысл отношения такого человека к деньгам заключается в том, чтобы заработать деньги (желательно побольше), и потом их потратить, удовлетворяя свои жизненные потребности.

Финансово-грамотный человек, в отличие от обычного, оперирует понятием «личные финансы», т.е. деньги в движении. Он планирует свой бюджет, ведёт учёт личных финансов с целью организовать личные финансовые потоки так, чтобы это принесло ему максимальную пользу.

Финансово-грамотный человек управляет своими деньгами, он стремится не только больше зарабатывать, но и разумнее тратить заработанное, оптимизировать свои расходы, создавать резервы, сбережения и капитал. Такой человек ставит себе финансовые цели и стремится к ним.

Человека, обладающего «инвестиционным капиталом», называют инвестором.

Инвестор вкладывает свой капитал в различные направления и проекты, чтобы он приносил ему доход. Инвестор лучше других понимает, что деньги должны работать и стремится реализовать этот принцип на практике.

Не имея капитала, и, соответственно, пассивного дохода, человек никогда не сможет достичь финансовой независимости, поскольку всегда будет напрямую зависеть от источника активного заработка (работодателей), сколько бы он не зарабатывал!

Наличие инвестиционного капитала, приносящего пассивный доход – одно из ключевых отличий высшего финансового состояния человека, под названием финансовая независимость или финансовая свобода.

Как Вы помните из первого урока, существуют понятия — «личные деньги» и «личные финансы».

Личные деньги – это всего лишь те купюры и монеты, которые лежат у Вас в кошельке или на карте, и ими Вы расплачиваетесь за покупки.

Личные финансы – это деньги в движении, которые постоянно оборачиваются и способны создавать новые деньги.

Итак, Вам уже понятно, что деньги должны работать и приносить пассивный доход. Это одна из ключевых позицией управления личными финансами в целом, и сегодня я ввожу ещё одно понятие – инвестиционный капитал.

Что такое инвестиционный капитал?

И чтобы говорить о том, куда лучше вкладывать средства инвестиционного капитала, для начала следует чётко определиться с самим понятием капитала, и в дальнейшем не путать его, например, со сбережениями.

Инвестиционный капитал – это часть денежных активов человека, которая используется для вложения (инвестирования) в различные направления с целью получения дохода, преимущественно – пассивного.

Инвестирование капитала всегда связано с рисками. Инвестор рискует не только НЕ получить планируемый доход, но и потерять инвестиционный капитал полностью или частично.

Таким образом, можно выделить два основных отличия инвестиционный капитала от других денежных активов личного бюджета:

- Инвестиционный капитал используется НЕ для удовлетворения жизненных потребностей человека, а для получения дохода.

- Вложение личного капитала всегда сопровождается рисками.

Как Вы видите на рисунке, обычный среднестатистический человек оперирует понятием «личные деньги». Основной смысл отношения такого человека к деньгам заключается в том, чтобы заработать деньги (желательно побольше), и потом их потратить, удовлетворяя свои жизненные потребности.

Финансово-грамотный человек, в отличие от обычного, оперирует понятием «личные финансы», т.е. деньги в движении. Он планирует свой бюджет, ведёт учёт личных финансов с целью организовать личные финансовые потоки так, чтобы это принесло ему максимальную пользу.

Финансово-грамотный человек управляет своими деньгами, он стремится не только больше зарабатывать, но и разумнее тратить заработанное, оптимизировать свои расходы, создавать резервы, сбережения и капитал. Такой человек ставит себе финансовые цели и стремится к ним.

Человека, обладающего «инвестиционным капиталом», называют инвестором.

Инвестор вкладывает свой капитал в различные направления и проекты, чтобы он приносил ему доход. Инвестор лучше других понимает, что деньги должны работать и стремится реализовать этот принцип на практике.

Не имея капитала, и, соответственно, пассивного дохода, человек никогда не сможет достичь финансовой независимости, поскольку всегда будет напрямую зависеть от источника активного заработка (работодателей), сколько бы он не зарабатывал!

Наличие инвестиционного капитала, приносящего пассивный доход – одно из ключевых отличий высшего финансового состояния человека, под названием финансовая независимость или финансовая свобода.

{kind=link}

Урок №15. Кто такой частный инвестор?

Если спросить случайных людей о том, чем занимается частный инвестор, то они скорее всего сделают удивлённые глаза, а наиболее продвинутые могут сказать, что это богатый человек, который вкладывает куда-то свои деньги, но не смогут объяснить куда, как и по каким принципам.

Некоторые также могут назвать инвестора бизнесменом, владельцем бизнеса, хотя это лишь частный случай инвестирования, и далеко не самый безопасный, особенно для нашей страны. А по сути, инвестор и бизнесмен – это всё же разные люди.

Таким образом, частный инвестор для нас – это, к сожалению, нечто непривычное, непонятное и абстрактное. И виною всему здесь, на мой взгляд, низкий уровень финансовой грамотности населения.

Людям привили мысль, что зарабатывать деньги можно только работая. Зарабатывать нужно, чтобы тратить, а когда хочется потратить то, что ещё не заработал – можно взять кредит в банке.

К сожалению, людей, которые думают именно так – большинство. А ведь это, в свою очередь, является одной из важнейших причин низкого уровня жизни в нашей стране.

Так вот, в отличие от большинства людей, частный инвестор думает не о том, как потратить деньги, а о том, куда вложить деньги так, чтобы получать с них доход в будущем. Он рассматривает деньги как личный капитал, который можно использовать для заработка.

В отличие от большинства людей, которые выбирают источником пополнения личного бюджета активный заработок, частный инвестор ориентирован на пассивный доход. А основной задачей инвестора является максимально эффективное использование своего капитала так, чтобы получать максимальный пассивный заработок с минимальными рисками.

Примеры частных инвестиций

Пример 1: Частный инвестор приобретает акции компании с целью получения ежегодных дивидендов и дальнейшей перепродажи по более высокой цене лет через 5.

Пример 2: Частный инвестор вкладывает капитал в строительство многоквартирного дома на начальном этапе, выкупая три квартиры. По окончанию строительства, после сдачи дома в эксплуатацию, он продаёт эти квартиры в 1,5 раза дороже.

Пример 3: Частный инвестор приобретает коммерческое помещение и всю последующую жизнь сдаёт его в аренду, получая пассивный доход.

Пример 4: Частный инвестор, слабо ориентирующийся в фондовом рынке, вкладывает капитал в компанию по управлению активами (ДУ), которая, используя его деньги, сама зарабатывает и приносит инвестору пассивный доход.

Пример 5: Частный инвестор формирует портфель ПАММ-счетов, получая пассивный доход от операций на форексе.

Как стать частным инвестором?

Многие люди считают, что для того, чтобы стать частным инвестором, необходим солидный капитал (ну, скажем, хотя бы достаточный для приобретения недвижимости, как в вышеуказанных примерах).

А раз такого капитала нет, да и заработать его тоже перспектив нет, то инвестиции – это всё не для них. И это является большим заблуждением, и вот почему…

Во-первых, многие виды инвестиций позволяют начать инвестиционную деятельность даже с небольших сумм.

Во-вторых, этот желаемый солидный капитал и зарабатывается путём инвестирования, начиная с малых сумм и нарабатывая необходимый инвестиционный опыт.

В-третьих, инвестиционной деятельностью можно (и нужно!) начинать заниматься, имея другие источники дохода, такие как активный заработок или работа.

А уж тогда, когда инвестиционный доход сравняется с Вашей зарплатой и начнёт перекрывать её, можно подумать и о том, чтобы оставить работу и полностью перейти на инвестиции и пассивный доход.

Чтобы стать частным инвестором, не обязательно иметь какое-то специальное образование, однако необходимо постоянно развиваться и быть финансово-грамотным, способным управлять личными финансами и капиталом.

Если спросить случайных людей о том, чем занимается частный инвестор, то они скорее всего сделают удивлённые глаза, а наиболее продвинутые могут сказать, что это богатый человек, который вкладывает куда-то свои деньги, но не смогут объяснить куда, как и по каким принципам.

Некоторые также могут назвать инвестора бизнесменом, владельцем бизнеса, хотя это лишь частный случай инвестирования, и далеко не самый безопасный, особенно для нашей страны. А по сути, инвестор и бизнесмен – это всё же разные люди.

Таким образом, частный инвестор для нас – это, к сожалению, нечто непривычное, непонятное и абстрактное. И виною всему здесь, на мой взгляд, низкий уровень финансовой грамотности населения.

Людям привили мысль, что зарабатывать деньги можно только работая. Зарабатывать нужно, чтобы тратить, а когда хочется потратить то, что ещё не заработал – можно взять кредит в банке.

К сожалению, людей, которые думают именно так – большинство. А ведь это, в свою очередь, является одной из важнейших причин низкого уровня жизни в нашей стране.

Так вот, в отличие от большинства людей, частный инвестор думает не о том, как потратить деньги, а о том, куда вложить деньги так, чтобы получать с них доход в будущем. Он рассматривает деньги как личный капитал, который можно использовать для заработка.

В отличие от большинства людей, которые выбирают источником пополнения личного бюджета активный заработок, частный инвестор ориентирован на пассивный доход. А основной задачей инвестора является максимально эффективное использование своего капитала так, чтобы получать максимальный пассивный заработок с минимальными рисками.

Примеры частных инвестиций

Пример 1: Частный инвестор приобретает акции компании с целью получения ежегодных дивидендов и дальнейшей перепродажи по более высокой цене лет через 5.

Пример 2: Частный инвестор вкладывает капитал в строительство многоквартирного дома на начальном этапе, выкупая три квартиры. По окончанию строительства, после сдачи дома в эксплуатацию, он продаёт эти квартиры в 1,5 раза дороже.

Пример 3: Частный инвестор приобретает коммерческое помещение и всю последующую жизнь сдаёт его в аренду, получая пассивный доход.

Пример 4: Частный инвестор, слабо ориентирующийся в фондовом рынке, вкладывает капитал в компанию по управлению активами (ДУ), которая, используя его деньги, сама зарабатывает и приносит инвестору пассивный доход.

Пример 5: Частный инвестор формирует портфель ПАММ-счетов, получая пассивный доход от операций на форексе.

Как стать частным инвестором?

Многие люди считают, что для того, чтобы стать частным инвестором, необходим солидный капитал (ну, скажем, хотя бы достаточный для приобретения недвижимости, как в вышеуказанных примерах).

А раз такого капитала нет, да и заработать его тоже перспектив нет, то инвестиции – это всё не для них. И это является большим заблуждением, и вот почему…

Во-первых, многие виды инвестиций позволяют начать инвестиционную деятельность даже с небольших сумм.

Во-вторых, этот желаемый солидный капитал и зарабатывается путём инвестирования, начиная с малых сумм и нарабатывая необходимый инвестиционный опыт.

В-третьих, инвестиционной деятельностью можно (и нужно!) начинать заниматься, имея другие источники дохода, такие как активный заработок или работа.

А уж тогда, когда инвестиционный доход сравняется с Вашей зарплатой и начнёт перекрывать её, можно подумать и о том, чтобы оставить работу и полностью перейти на инвестиции и пассивный доход.

Чтобы стать частным инвестором, не обязательно иметь какое-то специальное образование, однако необходимо постоянно развиваться и быть финансово-грамотным, способным управлять личными финансами и капиталом.

{kind=link}

Сегодня утром вдруг вспомнил, что в этом году исполнилось уже более 10 лет, как я стал инвестором, и этой важной вехе в моей жизни была посвящена статья на моём первом блоге!

Я расскажу Вам историю о том, как я начинал делать свои первые шаги для перехода в сектор И квадранта денежного потока, описанного Робертом Кийосаки в своей одноимённой книге.

Ещё полгода назад я всей душой отдавался только сетевому маркетингу, совершенно не реагируя на многочисленную рекламу в сети различных инвестиционных проектов.

Честно говоря, мне просто нечего было инвестировать на этом этапе, свободных денег не было по факту, а мой бизнес сетевого маркетинга хоть и находился в стадии активного развития, я абсолютно чётко понимал, что дыр, которые нужно латать, слишком много, и об инвестировании пока даже не стоит и думать.

И вместе с тем, я не стоял на месте, постоянно читал книги об успехе, слушал аудиозаписи, присутствовал на различных вебинарах…

Продолжение следует...

https://viktorshirokih.blogspot.com/2011/07/blog-post.html

Я расскажу Вам историю о том, как я начинал делать свои первые шаги для перехода в сектор И квадранта денежного потока, описанного Робертом Кийосаки в своей одноимённой книге.

Ещё полгода назад я всей душой отдавался только сетевому маркетингу, совершенно не реагируя на многочисленную рекламу в сети различных инвестиционных проектов.

Честно говоря, мне просто нечего было инвестировать на этом этапе, свободных денег не было по факту, а мой бизнес сетевого маркетинга хоть и находился в стадии активного развития, я абсолютно чётко понимал, что дыр, которые нужно латать, слишком много, и об инвестировании пока даже не стоит и думать.

И вместе с тем, я не стоял на месте, постоянно читал книги об успехе, слушал аудиозаписи, присутствовал на различных вебинарах…

Продолжение следует...

https://viktorshirokih.blogspot.com/2011/07/blog-post.html

{kind=link}

#СтраничкаТрейдера

НА КРУГЛЫХ УРОВНЯХ НИКОГДА НЕ СТОИТ СТАВИТЬ ТЕЙК-ПРОФИТЫ

Круглыми (психологическими) уровнями в трейдинге называются цены, оканчивающиеся на нули. Чем больше нулей, тем более «круглый» уровень мы имеем.

Тейк-профит - это значение цены отложенного (лимитного) ордера, по которой Вы хотите забрать свою прибыль.

Для BTC это значения, кратные десяткам тысяч долларов (30000$, 40000$).

Для ETH – тысячам и полутысячам (2000$, 4500$).

Для XRP – единицам и половинам доллара (1$, 1,5$, 2$).

И т.д.

Именно на таких уровнях происходят самые ожесточённые схватки 🐃 быков и 🐻 медведей. Именно их пробой свидетельствует о продолжении тренда. Есть, правда, одно «но».

Маркет-мейкеры (киты) прекрасно знают, как легко средние и мелкие инвесторы очаровываются магией больших ровных чисел.

Чтобы максимизировать собственную прибыль, маркет-мейкер устанавливает мощные переворотные ордера (лимитные) за пару процентов до круглого уровня.

Толпа, убеждённая, что круглый уровень будет взят, обеспечивает ликвидность и отличное исполнение для этих ордеров.

Цена откатывает, чтобы долго не возвращаться к прежним значениям. Мелкий инвестор оплакивает упущенную прибыль. Маркет-мейкер ликует.

Вот почему я рекомендую ставить тейк-профиты за 2-3% от круглого уровня, если торговать средне- или долгосрочно! Ведь сколько локальных ATH (пиков) отстоят от ближайшего круглого уровня на пару процентов!

1. BTC не дошёл в 2017-м году до 20000$ каких-то жалких 110$ (пик – 19890$).

2. XRP в апреле 2021 не дошёл до 2$ всего 0,03$ (пик – 1,97$).

3. ADA (Cardano) не дотянул до 2,5$, как и Рипл, 3 цента (пик – 2,47$).

И таких примеров множество.

Повторюсь: киты любят фиксировать лонг-позиции на пике. Когда есть большой денежный ресурс, этот пик можно сформировать самостоятельно: после длительного роста расположить свои тейк-профиты не на круглом уровне, а на пару процентов ДО него.

Поэтому действуйте как киты, а не среднестатистический мелкий инвестор.

Не ждите биткоин по 100 000$, ждите его по 97 000-99 000$. Не ждите Рипл по 3$, фиксируйте профит на 2,9-2,95$.

P.S. Если же круглый уровень успешно пробивается, значит, киты не намеревались закрывать на нём своих позиций. Это сигнал для перезахода в позицию, закрытую по тейк-профиту за пару процентов до круглого уровня.

Так, биткоин в конце 2020 даже не заметил ПИКА от 2017 г., пробил 20k и ещё долго летел🚀 To The Moon!

И это – второй способ использования круглых уровней... 😉☝️

НА КРУГЛЫХ УРОВНЯХ НИКОГДА НЕ СТОИТ СТАВИТЬ ТЕЙК-ПРОФИТЫ

Круглыми (психологическими) уровнями в трейдинге называются цены, оканчивающиеся на нули. Чем больше нулей, тем более «круглый» уровень мы имеем.

Тейк-профит - это значение цены отложенного (лимитного) ордера, по которой Вы хотите забрать свою прибыль.

Для BTC это значения, кратные десяткам тысяч долларов (30000$, 40000$).

Для ETH – тысячам и полутысячам (2000$, 4500$).

Для XRP – единицам и половинам доллара (1$, 1,5$, 2$).

И т.д.

Именно на таких уровнях происходят самые ожесточённые схватки 🐃 быков и 🐻 медведей. Именно их пробой свидетельствует о продолжении тренда. Есть, правда, одно «но».

Маркет-мейкеры (киты) прекрасно знают, как легко средние и мелкие инвесторы очаровываются магией больших ровных чисел.

Чтобы максимизировать собственную прибыль, маркет-мейкер устанавливает мощные переворотные ордера (лимитные) за пару процентов до круглого уровня.

Толпа, убеждённая, что круглый уровень будет взят, обеспечивает ликвидность и отличное исполнение для этих ордеров.

Цена откатывает, чтобы долго не возвращаться к прежним значениям. Мелкий инвестор оплакивает упущенную прибыль. Маркет-мейкер ликует.

Вот почему я рекомендую ставить тейк-профиты за 2-3% от круглого уровня, если торговать средне- или долгосрочно! Ведь сколько локальных ATH (пиков) отстоят от ближайшего круглого уровня на пару процентов!

1. BTC не дошёл в 2017-м году до 20000$ каких-то жалких 110$ (пик – 19890$).

2. XRP в апреле 2021 не дошёл до 2$ всего 0,03$ (пик – 1,97$).

3. ADA (Cardano) не дотянул до 2,5$, как и Рипл, 3 цента (пик – 2,47$).

И таких примеров множество.

Повторюсь: киты любят фиксировать лонг-позиции на пике. Когда есть большой денежный ресурс, этот пик можно сформировать самостоятельно: после длительного роста расположить свои тейк-профиты не на круглом уровне, а на пару процентов ДО него.

Поэтому действуйте как киты, а не среднестатистический мелкий инвестор.

Не ждите биткоин по 100 000$, ждите его по 97 000-99 000$. Не ждите Рипл по 3$, фиксируйте профит на 2,9-2,95$.

P.S. Если же круглый уровень успешно пробивается, значит, киты не намеревались закрывать на нём своих позиций. Это сигнал для перезахода в позицию, закрытую по тейк-профиту за пару процентов до круглого уровня.

Так, биткоин в конце 2020 даже не заметил ПИКА от 2017 г., пробил 20k и ещё долго летел🚀 To The Moon!

И это – второй способ использования круглых уровней... 😉☝️

{kind=link}

Forwarded from Виктор Свобода

Я сейчас хочу указать на некий прием, который может сослужить хорошую пользу людям, которые этим приемом воспользуются. Этот прием описан в блоге Виктора Широких.

Речь вот об этом.

«я решил откладывать 10% из всех денег, приходящих в семью»:

«Я оборудовал под копилку детский сундучок,»

И вот об этом

«У меня даже выработался определённый ритуал: я сначала гладил лягушечку, которая охраняла сундук с сокровищами, просил её подвинуться и освободить щелку для купюр, а за это - я сделаю её чуть богаче.»

Небольшое отступление. Николай Иванович Кармишин, создатель сайта и автор многих аудио и аудиовизуальных программ, перед началом продаж аудиовизуальной программы «Формула Богатства» решил провести эксперимент. Он закупил 10 коробочек, принес в свой офис разделил их на две части. Несколько коробочек оставил на столе в офисе, за которым они пили чай/кофе, остальные убрал в сторону. Коробочки они постоянно наполняли конфетами, печеньем, сахаром и чем то еще. И примерно пару месяцев пили чай кофе, коробочки пополняли. Через пару месяцев, когда программа была запущена в реализацию, то первым 10-и покупателям в посылки с дисками с программой (тогда программы рассылались посылками) они докладывали эти коробочки. Кому то достались со стола из под сладостей, кому то со шкафа не использованные. Каждому из этих покупателей, ставилось условие. Накапливать деньги в этих коробочках и хотя бы через пол года, отписаться о результатах. В итоге оказалось, что у тех, кто получил коробочки из под сладостей, коробочки и быстрее наполнялись и дела шли лучше чем раньше.

В чем причина. Коробочки имели некую притягательность для пользователя, не видимую, но ощущаемую Подсознанием пользователя. Коробочки имели нечто вроде Ауры, наполненной Энергией удовольствия. Которой их подпитали сотрудники офиса Н И Кармишина когда пили чай, брали оттуда сладости, пополняли и опять брали. И именно эта Энергия удовольствия, притягивала к себе нового пользователя. Я не шучу.

Что происходит у пользователя, который «У меня даже выработался определённый ритуал: я сначала гладил лягушечку». Накопление лягушечки и сундучка» Энергии удовольствия, некая тяга и последующее удовольствие в общении выраженном в накоплении сундучка денежными купюрами. Наше Подсознание любит удовольствия. Но при этом старается, получать эти удовольствия с минимальными затратами. Самый простой способ, усадить хозяина к телевизору. Пусть смотрит сериалы и сопереживает. И удовольствия есть и Энергию тратить не нужно.

В данном случае, Подсознанию пришлось попотеть. Но помочь хозяину в достижении того, чего он хочет. Денег! Таким образом, каждый может сделать/скомбинировать себе некий прием, для притягивания к себе денег. Берете некую емкость, постоянно наполняете ее вкусностями, питаетесь этими вкусностями, опять наполняете и так далее. Несколько месяцев. Например, от сегодня/завтра и до Нового Года. Вам решать. А затем использовать эту емкость под копилку под денежные купюры.

Речь вот об этом.

«я решил откладывать 10% из всех денег, приходящих в семью»:

«Я оборудовал под копилку детский сундучок,»

И вот об этом

«У меня даже выработался определённый ритуал: я сначала гладил лягушечку, которая охраняла сундук с сокровищами, просил её подвинуться и освободить щелку для купюр, а за это - я сделаю её чуть богаче.»

Небольшое отступление. Николай Иванович Кармишин, создатель сайта и автор многих аудио и аудиовизуальных программ, перед началом продаж аудиовизуальной программы «Формула Богатства» решил провести эксперимент. Он закупил 10 коробочек, принес в свой офис разделил их на две части. Несколько коробочек оставил на столе в офисе, за которым они пили чай/кофе, остальные убрал в сторону. Коробочки они постоянно наполняли конфетами, печеньем, сахаром и чем то еще. И примерно пару месяцев пили чай кофе, коробочки пополняли. Через пару месяцев, когда программа была запущена в реализацию, то первым 10-и покупателям в посылки с дисками с программой (тогда программы рассылались посылками) они докладывали эти коробочки. Кому то достались со стола из под сладостей, кому то со шкафа не использованные. Каждому из этих покупателей, ставилось условие. Накапливать деньги в этих коробочках и хотя бы через пол года, отписаться о результатах. В итоге оказалось, что у тех, кто получил коробочки из под сладостей, коробочки и быстрее наполнялись и дела шли лучше чем раньше.

В чем причина. Коробочки имели некую притягательность для пользователя, не видимую, но ощущаемую Подсознанием пользователя. Коробочки имели нечто вроде Ауры, наполненной Энергией удовольствия. Которой их подпитали сотрудники офиса Н И Кармишина когда пили чай, брали оттуда сладости, пополняли и опять брали. И именно эта Энергия удовольствия, притягивала к себе нового пользователя. Я не шучу.

Что происходит у пользователя, который «У меня даже выработался определённый ритуал: я сначала гладил лягушечку». Накопление лягушечки и сундучка» Энергии удовольствия, некая тяга и последующее удовольствие в общении выраженном в накоплении сундучка денежными купюрами. Наше Подсознание любит удовольствия. Но при этом старается, получать эти удовольствия с минимальными затратами. Самый простой способ, усадить хозяина к телевизору. Пусть смотрит сериалы и сопереживает. И удовольствия есть и Энергию тратить не нужно.

В данном случае, Подсознанию пришлось попотеть. Но помочь хозяину в достижении того, чего он хочет. Денег! Таким образом, каждый может сделать/скомбинировать себе некий прием, для притягивания к себе денег. Берете некую емкость, постоянно наполняете ее вкусностями, питаетесь этими вкусностями, опять наполняете и так далее. Несколько месяцев. Например, от сегодня/завтра и до Нового Года. Вам решать. А затем использовать эту емкость под копилку под денежные купюры.

Forwarded from Виктор Свобода

Вот этот сундучек, описанный Виктором. Здесь важный момент! На сундучке замок!!! Я делал себе вазу со сладостями. Но как то не зашло. Теперь понимаю. Нужна емкость с крышкой и ЗАМКОМ! Замок для Подсознания - указание, что емкость закрыта, брать ничего нельзя. В общем, меньше искушений тебе прилетает! Такая емкость/копилка с Энергией удовольствия и закрытая на замок, более эффективна при накоплении, чем просто какая либо ваза без крышки.

Не так давно, в 2004 году вышел фильм "Я, робот" в главной роли с одним из моих любимых актёров Уиллом Смитом...

Казалось бы, вроде совсем фантастический сюжет, однако прогресс настолько быстро шагает по планете, что похоже это будущее уже наступило!

Казалось бы, вроде совсем фантастический сюжет, однако прогресс настолько быстро шагает по планете, что похоже это будущее уже наступило!

Media is too big

VIEW IN TELEGRAM

🤖 Илон Маск объявил о новой разработке - Tesla

Робот с искусственным интеллектом был объявлен в конце сегодняшнего дня “AI Day” от Tesla, которая она планирует выпустить прототип уже в 2022 году.

Технологическая начинка робота по большей части будет схожа с той, что есть в автомобилях Tesla. Робот сможет помогать людям в быту.

Робот с искусственным интеллектом был объявлен в конце сегодняшнего дня “AI Day” от Tesla, которая она планирует выпустить прототип уже в 2022 году.

Технологическая начинка робота по большей части будет схожа с той, что есть в автомобилях Tesla. Робот сможет помогать людям в быту.

📈 Вьетнамский кошелёк C98 достиг капитализации в 450 млн$.

С конца июля токен кошелька от Binance Trustwallet #TWT разогнался лишь до 200 млн$.

Но по всем метрикам и будущим анонсам, есть все основания ждать, как минимум цены токена и капитализации токена C98.

P.S. Это не инвестиционная рекомендация, так... мысли вслух...

Не нужно быть крутым аналитиком, чтобы сложить 2+2.

С конца июля токен кошелька от Binance Trustwallet #TWT разогнался лишь до 200 млн$.

Но по всем метрикам и будущим анонсам, есть все основания ждать, как минимум цены токена и капитализации токена C98.

P.S. Это не инвестиционная рекомендация, так... мысли вслух...

Не нужно быть крутым аналитиком, чтобы сложить 2+2.

Очень ВАЖНЫЕ и НУЖНЫЕ рекомендации на все времена, от легендарного инвестора!

https://www.youtube.com/watch?v=YEwNXnXrcso

https://www.youtube.com/watch?v=YEwNXnXrcso

YouTube

ЛУЧШАЯ СТРАТЕГИЯ ДЛЯ ЗАРАБОТКА НА БИТКОИНЕ И КРИПТОВАЛЮТЕ ДЛЯ НОВИЧКА И НЕ ТОЛЬКО! [МИНИМУМ РИСКА]

ЛУЧШАЯ СТРАТЕГИЯ ДЛЯ ЗАРАБОТКА НА БИТКОИНЕ И КРИПТОВАЛЮТЕ!!! [МИНИМУМ РИСКА МАКСИМУМ ПРИБЫЛИ]

🚀 Купить Bitcoin можно тут + Лучшая Биржа Криптовалют (№1 в Мировом Рейтинге Надежности) ►► https://is.gd/UZOrzw

🔥 100 Способов Купить Криптовалюту + КэшБэк…

🚀 Купить Bitcoin можно тут + Лучшая Биржа Криптовалют (№1 в Мировом Рейтинге Надежности) ►► https://is.gd/UZOrzw

🔥 100 Способов Купить Криптовалюту + КэшБэк…

Media is too big

VIEW IN TELEGRAM

Подобные прописные истины нам должны были преподавать ещё в школе!

Друзья, для инвестора в криптовалюты очень ВАЖНО иметь свой собственный приватный кошелёк, на котором и должна храниться криптовалюта, а никак не на самой бирже!

Нашёл отличную видео инструкцию по кошельку #TrustWallet, рекомендую всем завести его...

https://www.youtube.com/watch?v=PY-f8MNP_uQ

Нашёл отличную видео инструкцию по кошельку #TrustWallet, рекомендую всем завести его...

https://www.youtube.com/watch?v=PY-f8MNP_uQ

YouTube

🔵 КРИПТОКОШЕЛЕК TrustWallet / Установка, Переводы и Обмены, Стейкинг, DEX и DApps, Wallet Connect

В этом большом ТУТОРИАЛ (ОБУЧАЮЩИЙ РОЛИК), мы проведем полную экскурсию по криптовалютному кошельку (Биткоин кошелек) - TrustWallet (Траст Волет).

Разберем абсолютно все функции кошелька, начиная от регистрации и заканчивая DApps. А именно, вы узнаете:…

Разберем абсолютно все функции кошелька, начиная от регистрации и заканчивая DApps. А именно, вы узнаете:…

📓 ДНЕВНИК ИНВЕСТОРА

✅ Индекс страха и жадности Биткойна составляет 78 ~ Крайняя жадность Посмотрите видео и ответьте в комментариях к этому посту, что нужно делать сейчас, покупать или продавать крипту?

⏲ Как работает индекс «страха и жадности»?

Индекс страха и жадности дает оценку настроения криптовалютного рынка от 0 до 100:

• Страх (от 0 до 49) указывает на недооценку и избыток предложения на рынке.

• Жадность (от 50 до 100) предполагает переоценку криптовалют и возможный пузырь. Страх не обязательно означает, что рынок вошел в долгосрочный медвежий тренд.

Главный плюс подобных индексов — они агрегируют данные из разных источников и в буквальном смысле экономят время инвесторов, позволяя не анализировать различные данные по отдельности.

📊 Как работает индекс страха и жадности?

Важный нюанс: текущий индекс страха и жадности основывается на данных, связанных только с Биткоином. Потому что весь крипторынок зачастую сильно коррелирует с BTC. В будущем разработчики планируют добавить к анализу и другие криптовалюты, включая ETH и BNB.

Индекс комбинирует пять различных показателей:

➖ Волатильность (25%). Соотносит текущую стоимость и средние значения за последние 30 и 90 дней.

➖ Рыночный момент/объем (25%). Текущий объем торгов и динамика рынка сравниваются с предыдущими средними значениями за 30 и 90 дней, а затем объединяются.

➖ Социальные сети (15%). Этот фактор учитывает различные данные из социальных сетей. Например: количество хэштегов в Twitter, связанных с Биткоином.

➖ Доминирование Биткоина на рынке по сравнению с альткоинами (10%).

➖ Google Trends (10%). Анализ данных по поисковым запросам, связанным с Биткоином.

Индекс страха и жадности — это простой способ собрать и обобщить несколько основных фундаментальных показателей. Если вы хотите включить его в свой анализ, подумайте о том, чтобы дополнить его другими метриками и индикаторами.

Индекс страха и жадности дает оценку настроения криптовалютного рынка от 0 до 100:

• Страх (от 0 до 49) указывает на недооценку и избыток предложения на рынке.

• Жадность (от 50 до 100) предполагает переоценку криптовалют и возможный пузырь. Страх не обязательно означает, что рынок вошел в долгосрочный медвежий тренд.

Главный плюс подобных индексов — они агрегируют данные из разных источников и в буквальном смысле экономят время инвесторов, позволяя не анализировать различные данные по отдельности.

📊 Как работает индекс страха и жадности?

Важный нюанс: текущий индекс страха и жадности основывается на данных, связанных только с Биткоином. Потому что весь крипторынок зачастую сильно коррелирует с BTC. В будущем разработчики планируют добавить к анализу и другие криптовалюты, включая ETH и BNB.

Индекс комбинирует пять различных показателей:

➖ Волатильность (25%). Соотносит текущую стоимость и средние значения за последние 30 и 90 дней.

➖ Рыночный момент/объем (25%). Текущий объем торгов и динамика рынка сравниваются с предыдущими средними значениями за 30 и 90 дней, а затем объединяются.

➖ Социальные сети (15%). Этот фактор учитывает различные данные из социальных сетей. Например: количество хэштегов в Twitter, связанных с Биткоином.

➖ Доминирование Биткоина на рынке по сравнению с альткоинами (10%).

➖ Google Trends (10%). Анализ данных по поисковым запросам, связанным с Биткоином.

Индекс страха и жадности — это простой способ собрать и обобщить несколько основных фундаментальных показателей. Если вы хотите включить его в свой анализ, подумайте о том, чтобы дополнить его другими метриками и индикаторами.

Начинаю знакомить Вас с важными инструментами криптоинвестора...

1inch Network — это децентрализованная биржа (DEX) и агрегатор ликвидности, которая позволяет пользователям торговать криптой на нескольких биржах, предоставляя доступ к широкому спектру торговых опций через единый интерфейс.

О истории создания, чем 1inch привлекает сотни тысяч пользователей по всему миру и фишках платформы – сегодня в обзоре.

1inch Network — это децентрализованная биржа (DEX) и агрегатор ликвидности, которая позволяет пользователям торговать криптой на нескольких биржах, предоставляя доступ к широкому спектру торговых опций через единый интерфейс.

О истории создания, чем 1inch привлекает сотни тысяч пользователей по всему миру и фишках платформы – сегодня в обзоре.

1inch Network

1inch Network | Безопасные и высокоприбыльные DeFi-протоколы

Взаимодействие децентрализованных протоколов, объединенных в 1inch Network, обеспечивает самые выгодные, быстрые и безопасные операции в DeFi.

Полная видеоинструкция по 1inch

https://www.youtube.com/watch?v=UeOxYFbGKhk

https://www.youtube.com/watch?v=UeOxYFbGKhk

YouTube

Полная инструкция по 1inch

Наш Telegram: https://t.me/incrypted

Наш чат: https://t.me/incrypted_chat

Twitter: https://twitter.com/incrypted

Instagram: https://www.instagram.com/incrypted

1inch: https://app.1inch.io/#/1/swap/ETH/1MIL

Каждая биржа работает на своем блокчейне,…

Наш чат: https://t.me/incrypted_chat

Twitter: https://twitter.com/incrypted

Instagram: https://www.instagram.com/incrypted

1inch: https://app.1inch.io/#/1/swap/ETH/1MIL

Каждая биржа работает на своем блокчейне,…