🏭Выпуск продукции временно прекращен: как отражать понесенные затраты

Временно прекращен выпуск продукции

🗂В связи со сложностью приобретения необходимых для производства материалов организация временно прекратила с мая 2022 г. выпуск продукции и оказание услуг.

☝Организация продолжает нести определенные затраты, связанные с производственной деятельностью: арендные и коммунальные платежи по производственным помещениям и офису, заработная плата со страховыми взносами в ФСЗН и Белгосстрах, амортизация основных средств и др.

🔎Рассмотрим вопросы, которые возникают в подобных ситуациях.

1️⃣Можно ли данные затраты учесть в составе расходов будущих периодов?

2️⃣Каким образом данные затраты следует отразить в бухгалтерском учете, если они являются общехозяйственными?

3️⃣Каким образом данные затраты следует отразить в бухгалтерском учете, если они являются общехозяйственными?

>>>

Читать подробнее👇

Временно прекращен выпуск продукции

🗂В связи со сложностью приобретения необходимых для производства материалов организация временно прекратила с мая 2022 г. выпуск продукции и оказание услуг.

☝Организация продолжает нести определенные затраты, связанные с производственной деятельностью: арендные и коммунальные платежи по производственным помещениям и офису, заработная плата со страховыми взносами в ФСЗН и Белгосстрах, амортизация основных средств и др.

🔎Рассмотрим вопросы, которые возникают в подобных ситуациях.

1️⃣Можно ли данные затраты учесть в составе расходов будущих периодов?

2️⃣Каким образом данные затраты следует отразить в бухгалтерском учете, если они являются общехозяйственными?

3️⃣Каким образом данные затраты следует отразить в бухгалтерском учете, если они являются общехозяйственными?

>>>

Читать подробнее👇

💰Официальные курсы валют Нацбанка РБ на сегодня 23.05.22 г.

🇺🇲1 USD – 2,4804/⬇️ 0,0239

🇪🇺1 EUR – 2,6075/⬇️0,0137

🇷🇺100 RUB – 4,1892/⬆️ 0,1964

💰Официальные курсы валют Нацбанка РБ на завтра 24.05.22 г.

🇺🇲1 USD – 2,4645/⬇️ 0,0159

🇪🇺1 EUR – 2,6015/⬇️0,0060

🇷🇺100 RUB – 4,2204/⬆️ 0,0312

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,4804/⬇️ 0,0239

🇪🇺1 EUR – 2,6075/⬇️0,0137

🇷🇺100 RUB – 4,1892/⬆️ 0,1964

💰Официальные курсы валют Нацбанка РБ на завтра 24.05.22 г.

🇺🇲1 USD – 2,4645/⬇️ 0,0159

🇪🇺1 EUR – 2,6015/⬇️0,0060

🇷🇺100 RUB – 4,2204/⬆️ 0,0312

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

❓Какой записью в бухгалтерском учете следует отразить выполненные услуги по перевозке?

Anonymous Quiz

42%

Д-т 90-10 – К-т 60.

32%

Д-т 44 – К-т 60.

25%

Д-т 26 – К-т 60.

💡Правильный ответ - Д-т 90-10 – К-т 60.

📚Обоснование:

Расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров) и денежных средств, включаются в состав прочих расходов по текущей деятельности, учитываемых на счете 90 (субсчета 90-10 «Прочие расходы по текущей деятельности») (п. 13 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование:

Расходы, связанные с реализацией и прочим выбытием запасов (за исключением продукции, товаров) и денежных средств, включаются в состав прочих расходов по текущей деятельности, учитываемых на счете 90 (субсчета 90-10 «Прочие расходы по текущей деятельности») (п. 13 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

🆕️24 мая, вторник

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 17.05.2022–19.05.2022

📍Формирование цен на строительные работы для физлиц предлагают упростить

📍Банк развития в этом году планирует существенно расширить поддержку малого и среднего бизнеса

👍Хорошего вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 17.05.2022–19.05.2022

📍Формирование цен на строительные работы для физлиц предлагают упростить

📍Банк развития в этом году планирует существенно расширить поддержку малого и среднего бизнеса

👍Хорошего вам дня!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 17.05.2022–19.05.2022

Представлен в рубриках: «Налоги и сборы», «Государственное регулирование», «Тарифы и цены», «Труд и социальная защита», «Лицензирование и сертификация», «Строительство», «Торговля», «Транспорт».

💼Какие юридические и организационные аспекты надо учесть при временном приостановлении деятельности организации?

#приостановлениедеятельности

Учредители ООО приняли решение о приостановлении деятельности.

Как это решение оформить документально❓

При принятии такого решения необходимо соблюсти порядок действий, чтобы не возникло проблем с законом:

1️⃣оформить решение о приостановлении деятельности ООО протоколом в порядке, предусмотренном уставом общества.

☝Решение о приостановлении деятельности принимается простым большинством голосов участников, присутствующих на собрании, если иное не прописано в уставе.

По результатам проведения общего собрания участников хозяйственного общества не позднее 5 дней после даты его окончания составляется протокол, который подписывается (с визированием каждой страницы, включая решения, прилагаемые к протоколу) председателем общего собрания участников хозяйственного общества, секретарем (при его наличии), а также не менее чем двумя членами счетной комиссии (при ее наличии) или, если это предусмотрено уставом, лицами, принявшими участие в этом собрании.

🧾Протокол помимо указанных лиц по решению общего собрания участников хозяйственного общества может подписываться и иными лицами. К протоколу прилагается список лиц, зарегистрировавшихся для участия в общем собрании участников хозяйственного общества, и (или) лиц, заполненные бюллетени которых получены в порядке, определенном уставом (ст. 47 Закона № 2020-XII).

❕В протоколе указываются причина и срок приостановления деятельности ООО;

2️⃣издать приказ о приостановлении деятельности ООО.

Результатом решения участников является приказ о приостановлении деятельности ООО. Он издается руководителем на официальном бланке общества и должен содержать причину приостановления, срок, на который общество будет «заморожено», поручения сотрудникам по реализации содержания данного приказа.

С текстом приказа должны быть ознакомлены все сотрудники общества под роспись – без исключения;

3️⃣направить письмо с копией приказа о приостановлении деятельности государственным органам.

Для контролирующих органов, банка решение о приостановлении деятельности ООО не имеет большого значения, поэтому нет обязательного требования о направлении письма с копией приказа о приостановлении деятельности этим органам (проверяющие согласно Указу № 510 вправе игнорировать данное сообщение). Однако советуем это сделать по причинам, описанным в последнем вопросе;

4️⃣закрыть все активные сделки, договоры аренды, рассчитаться по обязательствам.

❗Это важно сделать, так как цель приостановления – на время минимизировать расходы, а при наличии неисполненных обязательств по гражданско-правовым договорам необходимо будет вести финансово-хозяйственную деятельность.

Читать подробнее⤵️

#приостановлениедеятельности

Учредители ООО приняли решение о приостановлении деятельности.

Как это решение оформить документально❓

При принятии такого решения необходимо соблюсти порядок действий, чтобы не возникло проблем с законом:

1️⃣оформить решение о приостановлении деятельности ООО протоколом в порядке, предусмотренном уставом общества.

☝Решение о приостановлении деятельности принимается простым большинством голосов участников, присутствующих на собрании, если иное не прописано в уставе.

По результатам проведения общего собрания участников хозяйственного общества не позднее 5 дней после даты его окончания составляется протокол, который подписывается (с визированием каждой страницы, включая решения, прилагаемые к протоколу) председателем общего собрания участников хозяйственного общества, секретарем (при его наличии), а также не менее чем двумя членами счетной комиссии (при ее наличии) или, если это предусмотрено уставом, лицами, принявшими участие в этом собрании.

🧾Протокол помимо указанных лиц по решению общего собрания участников хозяйственного общества может подписываться и иными лицами. К протоколу прилагается список лиц, зарегистрировавшихся для участия в общем собрании участников хозяйственного общества, и (или) лиц, заполненные бюллетени которых получены в порядке, определенном уставом (ст. 47 Закона № 2020-XII).

❕В протоколе указываются причина и срок приостановления деятельности ООО;

2️⃣издать приказ о приостановлении деятельности ООО.

Результатом решения участников является приказ о приостановлении деятельности ООО. Он издается руководителем на официальном бланке общества и должен содержать причину приостановления, срок, на который общество будет «заморожено», поручения сотрудникам по реализации содержания данного приказа.

С текстом приказа должны быть ознакомлены все сотрудники общества под роспись – без исключения;

3️⃣направить письмо с копией приказа о приостановлении деятельности государственным органам.

Для контролирующих органов, банка решение о приостановлении деятельности ООО не имеет большого значения, поэтому нет обязательного требования о направлении письма с копией приказа о приостановлении деятельности этим органам (проверяющие согласно Указу № 510 вправе игнорировать данное сообщение). Однако советуем это сделать по причинам, описанным в последнем вопросе;

4️⃣закрыть все активные сделки, договоры аренды, рассчитаться по обязательствам.

❗Это важно сделать, так как цель приостановления – на время минимизировать расходы, а при наличии неисполненных обязательств по гражданско-правовым договорам необходимо будет вести финансово-хозяйственную деятельность.

Читать подробнее⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 24.05.22 г.

🇺🇲1 USD – 2,4645/⬇️ 0,0159

🇪🇺1 EUR – 2,6015/⬇️0,0060

🇷🇺100 RUB – 4,2204/⬆️ 0,0312

💰Официальные курсы валют Нацбанка РБ на завтра 25.05.22 г.

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,4645/⬇️ 0,0159

🇪🇺1 EUR – 2,6015/⬇️0,0060

🇷🇺100 RUB – 4,2204/⬆️ 0,0312

💰Официальные курсы валют Нацбанка РБ на завтра 25.05.22 г.

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🙍♀️Расчет показателя «Среднесписочная численность работников» при заполнении налоговой декларации налогового агента по подоходному налогу

#подоходныйналог

🗂Расчет среднесписочной численности работников организации, работающей по графику 5-дневной рабочей недели, за апрель 2022 г.

В организации установлена 5-дневная рабочая неделя с 40-часовой продолжительностью. В организации работает 4 человека:

Иванова И.Р. – работает на 1 ставку, в апреле отработала 11 рабочих дней, с 18 по 30 апреля – трудовой отпуск;

Воробьев Н.Н. – работает на 1,25 ставки (внутреннее совместительство), в апреле отработал 13 рабочих дней, с 6 по 15 апреля – временная нетрудоспособность;

Петрова М.И. – в апреле отработала 20 рабочих дней, 1 апреля – отпуск за свой счет;

Титова С.А. – находится в отпуске по уходу за ребенком в возрасте до 3 лет до 23.12.2022

Расчет численности работников, учитываемых в среднесписочной численности за апрель, представим в табл.⤵️

#подоходныйналог

🗂Расчет среднесписочной численности работников организации, работающей по графику 5-дневной рабочей недели, за апрель 2022 г.

В организации установлена 5-дневная рабочая неделя с 40-часовой продолжительностью. В организации работает 4 человека:

Иванова И.Р. – работает на 1 ставку, в апреле отработала 11 рабочих дней, с 18 по 30 апреля – трудовой отпуск;

Воробьев Н.Н. – работает на 1,25 ставки (внутреннее совместительство), в апреле отработал 13 рабочих дней, с 6 по 15 апреля – временная нетрудоспособность;

Петрова М.И. – в апреле отработала 20 рабочих дней, 1 апреля – отпуск за свой счет;

Титова С.А. – находится в отпуске по уходу за ребенком в возрасте до 3 лет до 23.12.2022

Расчет численности работников, учитываемых в среднесписочной численности за апрель, представим в табл.⤵️

{kind=link}

❓Как сумма исчисленного НДС отражается в налоговой декларации по налогу на прибыль?

Anonymous Quiz

25%

Отражается в стр. 3 «Налоги и сборы, исчисляемые согласно установленному законодательными актами…».

35%

Не отражается.

40%

Отражается в стр. 4.2 «внереализационные расходы…».

💡Правильный ответ - Не отражается.

📚Обоснование: при налогообложении не учитываются затраты, связанные с безвозмездной передачей товаров (работ, услуг), имущественных прав (за исключением основных средств и нематериальных активов) в виде затрат на их производство (выполнение, оказание) либо приобретение, сумм НДС, исчисленного по этой безвозмездной передаче, а также затрат на такую безвозмездную передачу (подп. 1.19 п. 1 ст. 173, ст. 175 НК). Соответственно в декларации данная сумма НДС не отражается.

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: при налогообложении не учитываются затраты, связанные с безвозмездной передачей товаров (работ, услуг), имущественных прав (за исключением основных средств и нематериальных активов) в виде затрат на их производство (выполнение, оказание) либо приобретение, сумм НДС, исчисленного по этой безвозмездной передаче, а также затрат на такую безвозмездную передачу (подп. 1.19 п. 1 ст. 173, ст. 175 НК). Соответственно в декларации данная сумма НДС не отражается.

📎Налоговый кодекс Республики Беларусь.

🆕️25 мая, среда

#начниденьсглавного

📍Средняя зарплата в апреле составила 1567,80 рубля

📍Минздравом введены новые штатные нормативы должностей врачей

📍Загрузка и просмотр финансовой информации – на новом Едином портале электронных услуг

📍Профсоюз можно уведомить о расторжении трудового договора с работником в день его увольнения

👍Доброго вам дня!

#начниденьсглавного

📍Средняя зарплата в апреле составила 1567,80 рубля

📍Минздравом введены новые штатные нормативы должностей врачей

📍Загрузка и просмотр финансовой информации – на новом Едином портале электронных услуг

📍Профсоюз можно уведомить о расторжении трудового договора с работником в день его увольнения

👍Доброго вам дня!

www.gb.by

Средняя зарплата в апреле составила 1567,80 рубля

Номинальная начисленная средняя заработная плата работников Республики Беларусь в апреле 2022 года составила 1567,80 рубля.

🚘Уплатили утилизационный сбор за автомобили: как правильно учесть?

#советыопытногобухгалтера

#основныесредства

📬Из письма в редакцию:

«Организация импортирует автомобили и относит большинство из них в состав товаров на счет 41 «Товары». Но в отдельных случаях автомобили относятся в состав основных средств на счет 01 «Основные средства», в т.ч. и после их первоначального отнесения на счет 41.

❓Как правильно учесть утилизационный сбор? Есть ли отличие в учете данного сбора, если автомобили учитываются на разных счетах бухгалтерского учета❓

Помогите, пожалуйста, разобраться в тонкостях.

С уважением, Ольга Васильевна»

☝Сразу отмечу, что порядок отражения в учете импортера суммы утилизационного сбора, уплачиваемого при ввозе автомобилей, зависит от направления использования этих транспортных средств.

>>>

#советыопытногобухгалтера

#основныесредства

📬Из письма в редакцию:

«Организация импортирует автомобили и относит большинство из них в состав товаров на счет 41 «Товары». Но в отдельных случаях автомобили относятся в состав основных средств на счет 01 «Основные средства», в т.ч. и после их первоначального отнесения на счет 41.

❓Как правильно учесть утилизационный сбор? Есть ли отличие в учете данного сбора, если автомобили учитываются на разных счетах бухгалтерского учета❓

Помогите, пожалуйста, разобраться в тонкостях.

С уважением, Ольга Васильевна»

☝Сразу отмечу, что порядок отражения в учете импортера суммы утилизационного сбора, уплачиваемого при ввозе автомобилей, зависит от направления использования этих транспортных средств.

>>>

💰Официальные курсы валют Нацбанка РБ на сегодня 25.05.22 г.

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

💰Официальные курсы валют Нацбанка РБ на завтра 26.05.22 г.

🇺🇲1 USD – 2,4587/⬇️ 0,0061

🇪🇺1 EUR – 2,5824/⬇️0,0278

🇷🇺100 RUB – 4,3879/⬆️ 0,0891

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

💰Официальные курсы валют Нацбанка РБ на завтра 26.05.22 г.

🇺🇲1 USD – 2,4587/⬇️ 0,0061

🇪🇺1 EUR – 2,5824/⬇️0,0278

🇷🇺100 RUB – 4,3879/⬆️ 0,0891

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

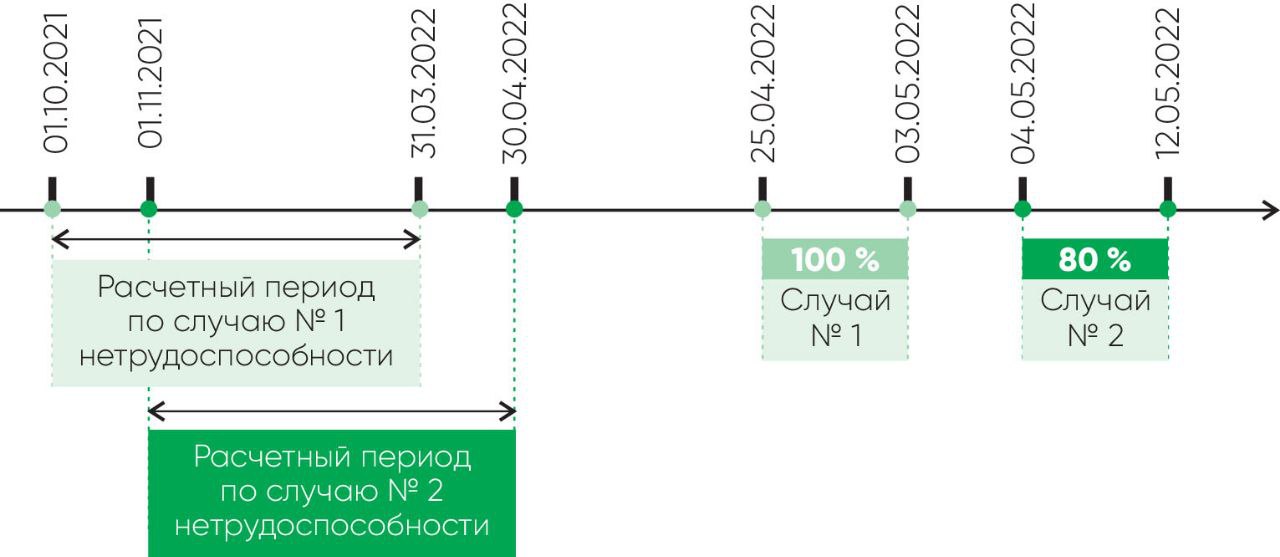

🚑Исчисляем пособие по непрерывному случаю временной нетрудоспособности или при его прерывании?

#пособияповременнойнетрудоспособности

У работника в период ухода за больным ребенком наступил случай общего заболевания

🗂Работник представил листок нетрудоспособности по уходу за больным ребенком при его амбулаторном лечении, выданный на период с 25 апреля по 4 мая 2022 г. (10 календарных дней), и листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 4 по 12 мая 2022 г. (9 календарных дней).

❓Как назначается пособие по временной нетрудоспособности? За 4 мая 2022 г. пособие назначается в размере 100 % или 80 % среднедневного заработка?

Изложенную ситуацию представим на схеме👇

📌Пособие по временной нетрудоспособности по уходу за больным ребенком в возрасте до 14 лет при оказании ребенку медицинской помощи в амбулаторных условиях назначается на период, в течение которого ребенок по заключению врача-специалиста нуждается в уходе, но не ранее дня, с которого лицу, фактически осуществляющему уход за больным ребенком в возрасте до 14 лет, необходимо освобождение от работы, и не более чем на 14 календарных дней по одному случаю заболевания (травмы) (подп. 5.1 п. 5 ст. 20 Закона № 7-З).

📌Пособие по временной нетрудоспособности по уходу за больным ребенком назначается за календарные дни, удостоверенные листком нетрудоспособности, в размере 100 % среднедневного заработка (п. 1 ст. 20 Закона № 7-З).

>>>

Читать подробнее⤵️

#пособияповременнойнетрудоспособности

У работника в период ухода за больным ребенком наступил случай общего заболевания

🗂Работник представил листок нетрудоспособности по уходу за больным ребенком при его амбулаторном лечении, выданный на период с 25 апреля по 4 мая 2022 г. (10 календарных дней), и листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 4 по 12 мая 2022 г. (9 календарных дней).

❓Как назначается пособие по временной нетрудоспособности? За 4 мая 2022 г. пособие назначается в размере 100 % или 80 % среднедневного заработка?

Изложенную ситуацию представим на схеме👇

📌Пособие по временной нетрудоспособности по уходу за больным ребенком в возрасте до 14 лет при оказании ребенку медицинской помощи в амбулаторных условиях назначается на период, в течение которого ребенок по заключению врача-специалиста нуждается в уходе, но не ранее дня, с которого лицу, фактически осуществляющему уход за больным ребенком в возрасте до 14 лет, необходимо освобождение от работы, и не более чем на 14 календарных дней по одному случаю заболевания (травмы) (подп. 5.1 п. 5 ст. 20 Закона № 7-З).

📌Пособие по временной нетрудоспособности по уходу за больным ребенком назначается за календарные дни, удостоверенные листком нетрудоспособности, в размере 100 % среднедневного заработка (п. 1 ст. 20 Закона № 7-З).

>>>

Читать подробнее⤵️

{kind=link}

❓В каком случае организации следует уплачивать сбор за размещение рекламы?

Anonymous Quiz

13%

При размещении рекламы на своей странице в социальной сети.

70%

Не следует ни в одном из перечисленных случаев.

17%

Во всех перечисленных случаях.

💡Правильный ответ - Не следует ни в одном из перечисленных случаев.

📚Обоснование: не является объектом обложения сбором размещение (распространение) рекламы (рекламных листовок, звуковой рекламы, рекламы на видеоэкранах, на противокражных устройствах, на камерах для хранения вещей потребителей и т.д.) в зданиях (помещениях, сооружениях), в т.ч. в торговых объектах, в лифтах, в почтовых ящиках, на экранах банкоматов, терминалов для приема наличных денежных средств, установленных в помещениях торговых объектов, торговых центров, иных общественных зданий и т.п. (подп. 2.4 п. 2 Указа № 131). При размещении (распространении) рекламодателем рекламы о себе и своих товарах (работах, услугах) в своем аккаунте в социальной сети на основании пользовательского соглашения с владельцем социальной сети, которое не предусматривает оплату, сбор не уплачивается, так как отсутствует база для исчисления сбора (стоимость фактически оказанных услуг) (подп. 2.5 п. 2 Указа № 131).

📎Указ Президента Республики Беларусь от 31.03.2022 № 131 «О развитии средств массовой информации» (далее – Указ № 131).

📚Обоснование: не является объектом обложения сбором размещение (распространение) рекламы (рекламных листовок, звуковой рекламы, рекламы на видеоэкранах, на противокражных устройствах, на камерах для хранения вещей потребителей и т.д.) в зданиях (помещениях, сооружениях), в т.ч. в торговых объектах, в лифтах, в почтовых ящиках, на экранах банкоматов, терминалов для приема наличных денежных средств, установленных в помещениях торговых объектов, торговых центров, иных общественных зданий и т.п. (подп. 2.4 п. 2 Указа № 131). При размещении (распространении) рекламодателем рекламы о себе и своих товарах (работах, услугах) в своем аккаунте в социальной сети на основании пользовательского соглашения с владельцем социальной сети, которое не предусматривает оплату, сбор не уплачивается, так как отсутствует база для исчисления сбора (стоимость фактически оказанных услуг) (подп. 2.5 п. 2 Указа № 131).

📎Указ Президента Республики Беларусь от 31.03.2022 № 131 «О развитии средств массовой информации» (далее – Указ № 131).

🆕️26 мая, четверг

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 20.05.2022–23.05.2022

📍Запрет грузоперевозок в Казахстан с использованием перецепки/перегрузки не связан с принятием постановления Совмина № 247

📍Депутаты одобрили законопроект о регулировании отношений в сфере возобновляемых источников энергии

👍Хорошего вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 20.05.2022–23.05.2022

📍Запрет грузоперевозок в Казахстан с использованием перецепки/перегрузки не связан с принятием постановления Совмина № 247

📍Депутаты одобрили законопроект о регулировании отношений в сфере возобновляемых источников энергии

👍Хорошего вам дня!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 20.05.2022–23.05.2022

Представлен в рубриках: «Налоги и сборы», «Государственное регулирование», «Тарифы и цены», «Таможенное регулирование», «Труд и социальная защита», «Строительство», «Торговля», «Транспорт», «Ценные бумаги».

📂Три ошибки, которые исказили налог на прибыль

#налогнаприбыль

📌Списание курсовых разниц в разном порядке

🗂У организации в 2022 г. возникают как положительные, так и отрицательные курсовые разницы.

Организация установила в учетной политике момент списания курсовых разниц, подлежащих включению в состав внереализационных расходов, на дату, определяемую в соответствии со ст. 175 НК, а момент списания курсовых разниц, подлежащих включению в состав внереализационных доходов, – в последнем отчетном периоде соответствующего календарного года. Нормы Указа № 159 организация не применяет.

Суть нарушения

❗Такого права у организации нет.

Обоснование

🗂В приведенной ситуации организация не применяет нормы Указа № 159. В этом случае в налоговом учете курсовые разницы, определяемые в порядке, установленном законодательством о бухгалтерском учете и отчетности, возникающие в течение календарного года, организации вправе включать в состав внереализационных доходов и (или) расходов при определении налоговой базы налога на прибыль:

▪️либо на даты, определяемые в соответствии со ст. 174 и 175 НК, в течение налогового периода;

▪️либо в последнем отчетном периоде соответствующего календарного года.

❕Выбранный организацией порядок налогового учета курсовых разниц отражается в ее учетной политике и изменению в течение текущего налогового периода не подлежит (п. 14 ст. 167 НК).

С учетом изложенного выбранный организацией период включения курсовых разниц в налоговую базу по налогу на прибыль, закрепленный в учетной политике, должен распространяться одновременно на все курсовые разницы. Организации не вправе устанавливать в учетной политике разный порядок учета для курсовых разниц, подлежащих включению в состав внереализационных доходов.

☝Включение курсовых разниц в состав внереализационных расходов на дату, определяемую в соответствии со ст. 174 НК, а в состав внереализационных доходов – в последнем отчетном периоде соответствующего календарного года будет неверным.

✏Как исправить данное нарушение читайте на портале GB.BY⤵️

#налогнаприбыль

📌Списание курсовых разниц в разном порядке

🗂У организации в 2022 г. возникают как положительные, так и отрицательные курсовые разницы.

Организация установила в учетной политике момент списания курсовых разниц, подлежащих включению в состав внереализационных расходов, на дату, определяемую в соответствии со ст. 175 НК, а момент списания курсовых разниц, подлежащих включению в состав внереализационных доходов, – в последнем отчетном периоде соответствующего календарного года. Нормы Указа № 159 организация не применяет.

Суть нарушения

❗Такого права у организации нет.

Обоснование

🗂В приведенной ситуации организация не применяет нормы Указа № 159. В этом случае в налоговом учете курсовые разницы, определяемые в порядке, установленном законодательством о бухгалтерском учете и отчетности, возникающие в течение календарного года, организации вправе включать в состав внереализационных доходов и (или) расходов при определении налоговой базы налога на прибыль:

▪️либо на даты, определяемые в соответствии со ст. 174 и 175 НК, в течение налогового периода;

▪️либо в последнем отчетном периоде соответствующего календарного года.

❕Выбранный организацией порядок налогового учета курсовых разниц отражается в ее учетной политике и изменению в течение текущего налогового периода не подлежит (п. 14 ст. 167 НК).

С учетом изложенного выбранный организацией период включения курсовых разниц в налоговую базу по налогу на прибыль, закрепленный в учетной политике, должен распространяться одновременно на все курсовые разницы. Организации не вправе устанавливать в учетной политике разный порядок учета для курсовых разниц, подлежащих включению в состав внереализационных доходов.

☝Включение курсовых разниц в состав внереализационных расходов на дату, определяемую в соответствии со ст. 174 НК, а в состав внереализационных доходов – в последнем отчетном периоде соответствующего календарного года будет неверным.

✏Как исправить данное нарушение читайте на портале GB.BY⤵️