💰Официальные курсы валют Нацбанка РБ на сегодня 01.06.22 г.

🇺🇲1 USD – 2,5765/⬇️ 0,0119

🇪🇺1 EUR – 2,6440/⬇️0,0424

🇷🇺100 RUB – 4,1625/⬆️ 0,1005

💰Официальные курсы валют Нацбанка РБ на завтра 02.06.22 г.

🇺🇲1 USD – 2,5810/⬆️ 0,0045

🇪🇺1 EUR – 2,6673/⬆️0,0233

🇷🇺100 RUB – 4,1905/⬆️ 0,0280

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5765/⬇️ 0,0119

🇪🇺1 EUR – 2,6440/⬇️0,0424

🇷🇺100 RUB – 4,1625/⬆️ 0,1005

💰Официальные курсы валют Нацбанка РБ на завтра 02.06.22 г.

🇺🇲1 USD – 2,5810/⬆️ 0,0045

🇪🇺1 EUR – 2,6673/⬆️0,0233

🇷🇺100 RUB – 4,1905/⬆️ 0,0280

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🕵♀️Алименты: отражаем правильно в бухгалтерском учете

#алименты

📌Основание для уплаты или взыскания алиментов

Наниматель, выплачивающий заработную плату и другие выплаты, обязан на основании письменного заявления плательщика алиментов или на основании исполнительного листа ежемесячно удерживать из его заработной платы и других выплат денежные суммы (алименты) установленных размеров (ст. 105 КоБС).

📎Справочно: существует два варианта уплаты алиментов:

1️⃣в судебном порядке – на основании исполнительных документов (исполнительный лист, определение о судебном приказе, постановление);

2️⃣в добровольном порядке – на основании письменного заявления родителя.

<…>

📌С каких доходов удерживают алименты

Алименты удерживают из всех видов заработка (в денежной и натуральной форме) по месту работы (в т.ч. по совместительству) и других выплат, определенных законодательством, включая доходы от передачи имущества в аренду и дивиденды (ст. 95 КоБС; ст. 103 Закона № 439-З; п. 204 Инструкции № 67; Перечень видов заработка и (или) иного дохода родителей, подлежащих учету при определении размера алиментов, взыскиваемых на содержание несовершеннолетних детей).

📌Размер алиментов на детей

Сумма алиментов не должна быть ниже установленного законодательством размера. Он выражается в процентах от бюджета прожиточного минимума в среднем на душу населения (БПМ)⤵️

#алименты

📌Основание для уплаты или взыскания алиментов

Наниматель, выплачивающий заработную плату и другие выплаты, обязан на основании письменного заявления плательщика алиментов или на основании исполнительного листа ежемесячно удерживать из его заработной платы и других выплат денежные суммы (алименты) установленных размеров (ст. 105 КоБС).

📎Справочно: существует два варианта уплаты алиментов:

1️⃣в судебном порядке – на основании исполнительных документов (исполнительный лист, определение о судебном приказе, постановление);

2️⃣в добровольном порядке – на основании письменного заявления родителя.

<…>

📌С каких доходов удерживают алименты

Алименты удерживают из всех видов заработка (в денежной и натуральной форме) по месту работы (в т.ч. по совместительству) и других выплат, определенных законодательством, включая доходы от передачи имущества в аренду и дивиденды (ст. 95 КоБС; ст. 103 Закона № 439-З; п. 204 Инструкции № 67; Перечень видов заработка и (или) иного дохода родителей, подлежащих учету при определении размера алиментов, взыскиваемых на содержание несовершеннолетних детей).

📌Размер алиментов на детей

Сумма алиментов не должна быть ниже установленного законодательством размера. Он выражается в процентах от бюджета прожиточного минимума в среднем на душу населения (БПМ)⤵️

{kind=link}

❓Каким документом следует оформить выдачу БСО ответственному исполнителю в подотчет?

Anonymous Quiz

4%

ТН.

31%

Достаточно произвести запись в приходно-расходной книге по учету БСО.

65%

Приходно-расходной накладной на БСО.

💡Правильный ответ - Приходно-расходной накладной на БСО.

📚Обоснование: выдача БСО ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на БСО по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков (п. 11 Инструкции № 196).

📎Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденная постановлением Минфина Республики Беларусь от 18.12.2008 № 196.

📚Обоснование: выдача БСО ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на БСО по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков (п. 11 Инструкции № 196).

📎Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденная постановлением Минфина Республики Беларусь от 18.12.2008 № 196.

🆕️2 июня, четверг

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 27.05.2022–30.05.2022

📍С 3 июня снят временный запрет на вывоз за пределы Беларуси некоторых товаров

📍Что изменится в Законе об обращениях граждан и юридических лиц?

📍С 2 июня постановление № 214 не применяется к беспошлинной торговле

📍Вниманию автоперевозчиков! До 1 января 2023 года в Казахстане не запрещена «перецепка»

👍Хорошего вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 27.05.2022–30.05.2022

📍С 3 июня снят временный запрет на вывоз за пределы Беларуси некоторых товаров

📍Что изменится в Законе об обращениях граждан и юридических лиц?

📍С 2 июня постановление № 214 не применяется к беспошлинной торговле

📍Вниманию автоперевозчиков! До 1 января 2023 года в Казахстане не запрещена «перецепка»

👍Хорошего вам дня!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 27.05.2022–30.05.2022

Представлен в рубриках: «Государственное регулирование», «Тарифы и цены», «Таможенное регулирование», «Банковская деятельность», «Труд и социальная защита», «Строительство», «Торговля».

📝Шпаргалка для бухгалтера: Служебные командировки в пределах Республики Беларусь

#командировка

❗Важное в статье:

📌Направление работников в служебную командировку

📌Аванс на командировочные расходы

📌Отчет об израсходованных в командировке суммах

📌Окончательный расчет

📌Бухгалтерский учет расходов и расчетов по командировке

📌Налоговый учет расходов по командировке

<...>

Работа по договору подряда и командировка

🗂Участники студенческого отряда, с которыми организацией г. Минска заключен договор подряда, направляются в г. Молодечно. Поездка не является служебной командировкой.

☝Поездки лиц, выполняющих в организации работы по договору подряда, договору оказания услуг и другим гражданско-правовым договорам, а также практикантов, проходящих практику в организации без заключения трудового договора, командировкой не признаются, так как эти отношения не подпадают под действие трудового законодательства (абз. 13 части первой ст. 1, п. 2 ст. 6, часть первая ст. 91 ТК).

Гарантии и компенсации работникам при направлении в служебную командировку

Гарантии и компенсации работникам представлены в табл⤵️

#командировка

❗Важное в статье:

📌Направление работников в служебную командировку

📌Аванс на командировочные расходы

📌Отчет об израсходованных в командировке суммах

📌Окончательный расчет

📌Бухгалтерский учет расходов и расчетов по командировке

📌Налоговый учет расходов по командировке

<...>

Работа по договору подряда и командировка

🗂Участники студенческого отряда, с которыми организацией г. Минска заключен договор подряда, направляются в г. Молодечно. Поездка не является служебной командировкой.

☝Поездки лиц, выполняющих в организации работы по договору подряда, договору оказания услуг и другим гражданско-правовым договорам, а также практикантов, проходящих практику в организации без заключения трудового договора, командировкой не признаются, так как эти отношения не подпадают под действие трудового законодательства (абз. 13 части первой ст. 1, п. 2 ст. 6, часть первая ст. 91 ТК).

Гарантии и компенсации работникам при направлении в служебную командировку

Гарантии и компенсации работникам представлены в табл⤵️

{kind=link}

💰Официальные курсы валют Нацбанка РБ на сегодня 02.06.22 г.

🇺🇲1 USD – 2,5810/⬆️ 0,0045

🇪🇺1 EUR – 2,6673/⬆️0,0233

🇷🇺100 RUB – 4,1905/⬆️ 0,0280

💰Официальные курсы валют Нацбанка РБ на 05.06.22 г.

🇺🇲1 USD – 2,5958/⬆️ 0,0148

🇪🇺1 EUR – 2,7490/⬆️0,0817

🇷🇺100 RUB – 4,2245/⬆️ 0,0340

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5810/⬆️ 0,0045

🇪🇺1 EUR – 2,6673/⬆️0,0233

🇷🇺100 RUB – 4,1905/⬆️ 0,0280

💰Официальные курсы валют Нацбанка РБ на 05.06.22 г.

🇺🇲1 USD – 2,5958/⬆️ 0,0148

🇪🇺1 EUR – 2,7490/⬆️0,0817

🇷🇺100 RUB – 4,2245/⬆️ 0,0340

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

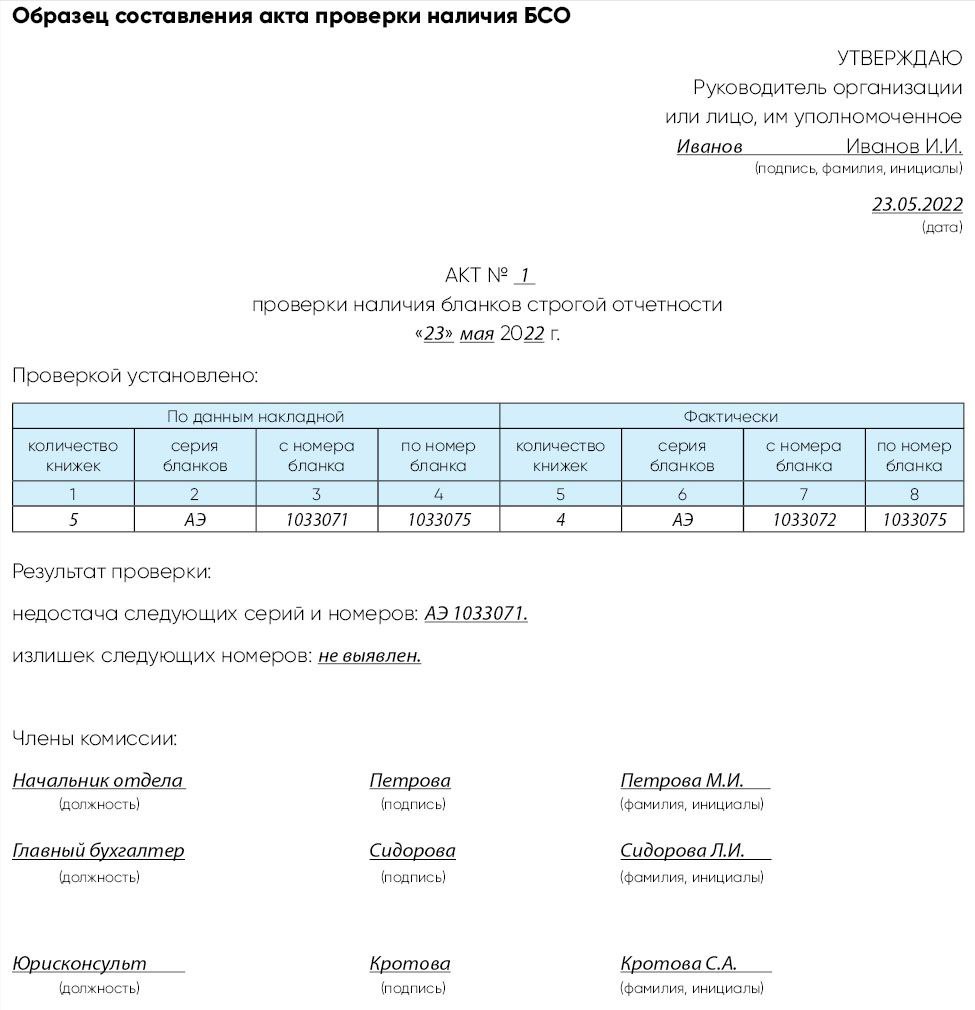

🧾Бланки строгой отчетности: бухучет и оформление документов

#бсо

📌Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов

🗂Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов. В таком случае следует составить акт проверки наличия БСО, в котором отражаются недостающие (излишние) серии и номера бланков. Акт составляется в 2 экземплярах, один из которых направляется поставщику для выяснения причин расхождения и принятия мер (см. образец).⤵️

#бсо

📌Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов

🗂Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов. В таком случае следует составить акт проверки наличия БСО, в котором отражаются недостающие (излишние) серии и номера бланков. Акт составляется в 2 экземплярах, один из которых направляется поставщику для выяснения причин расхождения и принятия мер (см. образец).⤵️

{kind=link}

❓Является ли передача выигрыша победителям рекламной игры объектом обложения НДС?

Anonymous Quiz

25%

Является.

51%

Не является.

24%

Является только в отношении имущества, а денежных средств ‒ нет.

💡Правильный ответ - Не является.

📚Обоснование: передача имущества в качестве выигрыша победителям рекламной игры не является объектом обложения НДС. Передача денежных средств в качестве приза также не является объектом обложения НДС, поскольку деньги не относятся к товарам (подп. 7.1 п. 7 ст. 115 НК).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: передача имущества в качестве выигрыша победителям рекламной игры не является объектом обложения НДС. Передача денежных средств в качестве приза также не является объектом обложения НДС, поскольку деньги не относятся к товарам (подп. 7.1 п. 7 ст. 115 НК).

📎Налоговый кодекс Республики Беларусь.

🆕️3 июня, пятница

#начниденьсглавного

📍Бранцевич рассказала о новациях законопроекта об урегулировании неплатежеспособности

📍Бланки ценных бумаг и документов с определенной степенью защиты на 1 июня

📍Депутаты приняли во втором чтении поправки в Закон об ипотеке

👍Хорошего вам дня!

#начниденьсглавного

📍Бранцевич рассказала о новациях законопроекта об урегулировании неплатежеспособности

📍Бланки ценных бумаг и документов с определенной степенью защиты на 1 июня

📍Депутаты приняли во втором чтении поправки в Закон об ипотеке

👍Хорошего вам дня!

www.gb.by

Бранцевич рассказала о новациях законопроекта об урегулировании неплатежеспособности

В настоящее время депутаты дорабатывают законопроект "Об урегулировании неплатежеспособности". Заместитель министра экономики Татьяна Бранцевич рассказала о новациях документа в эфире телеканала ОНТ, сообщает БЕЛТА.

📃От правильного документального оформления поступления и списания топлива в организации зависит исчисление налогов, а значит, и их уплата в бюджет. ☝Поэтому крайне важно нормировать и списывать топливо правильно.

Редакция журнала «Главный Бухгалтер» готовит для читателей полезную практическую подборку материалов «Топливо: как нормировать и списывать правильно» в формате pdf, в которой Вы найдете:

📍практические решения и рекомендации как нормировать топливо правильно;

📍практические решения и рекомендации как списывать топливо правильно;

📍полезные формы документов;

📍тест: проверьте себя по данной теме.

Новый удобный формат практической подборки позволит Вам не только прочитать аналитические материалы, но и получить необходимую документацию, а также проверить свои знания по теме в тесте.

Данную подборку можно получить в подарок при подписке на журнал «Главный Бухгалтер» или приобрести со скидкой 50 % до 7 июня.

Успейте купить по специальной цене!⬇️

Редакция журнала «Главный Бухгалтер» готовит для читателей полезную практическую подборку материалов «Топливо: как нормировать и списывать правильно» в формате pdf, в которой Вы найдете:

📍практические решения и рекомендации как нормировать топливо правильно;

📍практические решения и рекомендации как списывать топливо правильно;

📍полезные формы документов;

📍тест: проверьте себя по данной теме.

Новый удобный формат практической подборки позволит Вам не только прочитать аналитические материалы, но и получить необходимую документацию, а также проверить свои знания по теме в тесте.

Данную подборку можно получить в подарок при подписке на журнал «Главный Бухгалтер» или приобрести со скидкой 50 % до 7 июня.

Успейте купить по специальной цене!⬇️

🩹Учет аптечки первой помощи в офисе: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/upl-files/Toplivo_2022.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/upl-files/Toplivo_2022.pdf

📢Все памятки доступны по тегу #памятка

🗂Ситуация:

Производственная организация временно прекратила осуществлять выпуск продукции в связи со сложностью приобретения необходимых материалов для производства. При этом она продолжает реализацию остатков готовой продукции и несет определенные затраты, связанные с реализацией готовой продукции (заработная плата со страховыми взносами в ФСЗН и Белгосстрах специалистов по продажам, на упаковку товаров, транспортные затраты, арендные и коммунальные платежи и т.п.).

Производственная организация временно прекратила осуществлять выпуск продукции в связи со сложностью приобретения необходимых материалов для производства. При этом она продолжает реализацию остатков готовой продукции и несет определенные затраты, связанные с реализацией готовой продукции (заработная плата со страховыми взносами в ФСЗН и Белгосстрах специалистов по продажам, на упаковку товаров, транспортные затраты, арендные и коммунальные платежи и т.п.).

❓Каким образом данные затраты учитываются в бухгалтерском учете?

Anonymous Quiz

79%

Д-т 44.

14%

Д-т 26.

7%

Д-т 97.

💡Правильный - Д-т 44.

📚Обоснование:

В состав расходов на реализацию в организации, осуществляющей промышленную и иную производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 (субсчет 90-6 «Расходы на реализацию») (абз. 2 п. 2 Инструкции № 102). Порядок отражения рассматриваемых затрат на счетах бухгалтерского учета не зависит от наличия либо отсутствия факта производства продукции.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование:

В состав расходов на реализацию в организации, осуществляющей промышленную и иную производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 (субсчет 90-6 «Расходы на реализацию») (абз. 2 п. 2 Инструкции № 102). Порядок отражения рассматриваемых затрат на счетах бухгалтерского учета не зависит от наличия либо отсутствия факта производства продукции.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.