💰Официальные курсы валют Нацбанка РБ на сегодня 16.05.22 г.

🇺🇲1 USD – 2,5008/⬇️ 0,0416

🇪🇺1 EUR – 2,6004/⬇️0,0654

🇷🇺100 RUB – 3,9507/⬆️ 0,1121

💰Официальные курсы валют Нацбанка РБ на завтра 17.05.22 г.

🇺🇲1 USD – 2,5100/⬆️ 0,0092

🇪🇺1 EUR – 2,6141/⬆️0,0137

🇷🇺100 RUB – 3,9482/⬇️ 0,0025

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5008/⬇️ 0,0416

🇪🇺1 EUR – 2,6004/⬇️0,0654

🇷🇺100 RUB – 3,9507/⬆️ 0,1121

💰Официальные курсы валют Нацбанка РБ на завтра 17.05.22 г.

🇺🇲1 USD – 2,5100/⬆️ 0,0092

🇪🇺1 EUR – 2,6141/⬆️0,0137

🇷🇺100 RUB – 3,9482/⬇️ 0,0025

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🚛Разъяснения Национального банка по вопросам применения валютного законодательства, инициированным Ассоциацией «БАМАП»

#грузоперевозки

✍На обращения Ассоциации «БАМАП» от 21.03.2022 № 03.1-02/365, от 22.03.2022 № 03.1-02/411 и от 25.03.2022 № 03.1-02/453 по вопросам и предложениям применения и изменения положений валютного законодательства, направленных на поддержку международного автомобильного транспорта в условиях неблагоприятного воздействия санкционных ограничений, получен ответ Национального банка Республики Беларусь от 06.04.2022 № 31-21/432.

1️⃣По вопросу возможности для белорусской транспортной организации не зачислять на свой счет, открытый в банке РБ, иностранную валюту за оказанные нерезиденту (должнику) в рамках заключенного валютного договора услуги в случае проведения зачета требований, вытекающих из валютных договоров, с третьим лицом – нерезидентом (кредитором), и уступки ему права требования исполнения обязательств нерезидентом (должником) Национальный банк сообщил следующее.

>>>

Читать⤵️

#грузоперевозки

✍На обращения Ассоциации «БАМАП» от 21.03.2022 № 03.1-02/365, от 22.03.2022 № 03.1-02/411 и от 25.03.2022 № 03.1-02/453 по вопросам и предложениям применения и изменения положений валютного законодательства, направленных на поддержку международного автомобильного транспорта в условиях неблагоприятного воздействия санкционных ограничений, получен ответ Национального банка Республики Беларусь от 06.04.2022 № 31-21/432.

1️⃣По вопросу возможности для белорусской транспортной организации не зачислять на свой счет, открытый в банке РБ, иностранную валюту за оказанные нерезиденту (должнику) в рамках заключенного валютного договора услуги в случае проведения зачета требований, вытекающих из валютных договоров, с третьим лицом – нерезидентом (кредитором), и уступки ему права требования исполнения обязательств нерезидентом (должником) Национальный банк сообщил следующее.

>>>

Читать⤵️

❓Можно ли предоставить социальный налоговый вычет этому работнику, руководствуясь положениями белорусского налогового законодательства?

Anonymous Quiz

56%

Можно, при наличии у филиала лицензии на оказание образовательных услуг в Республике Беларусь.

12%

Нет.

32%

Можно, так как университет находится в Беларуси.

💡Правильный ответ - Можно, при наличии у филиала лицензии на оказание образовательных услуг в Республике Беларусь.

📚Обоснование:

Если филиал Российского государственного социального университета осуществляет образовательную деятельность на территории Республики Беларусь на основании специального разрешения (лицензии), выданного Минобразованием Республики Беларусь, то данный филиал относится к учреждениям образования Республики Беларусь. При соблюдении критериев, являющихся основанием для предоставления налоговых вычетов, установленных подп. 1.1 п. 1 ст. 210 НК, и при представлении документов, поименованных в п. 3 ст. 210 НК, при обучении в филиале Российского государственного социального университета, расположенном в г. Минске, социальный налоговый вычет работнику может быть предоставлен.

📎Налоговый кодекс Республики Беларусь (далее – НК).

📚Обоснование:

Если филиал Российского государственного социального университета осуществляет образовательную деятельность на территории Республики Беларусь на основании специального разрешения (лицензии), выданного Минобразованием Республики Беларусь, то данный филиал относится к учреждениям образования Республики Беларусь. При соблюдении критериев, являющихся основанием для предоставления налоговых вычетов, установленных подп. 1.1 п. 1 ст. 210 НК, и при представлении документов, поименованных в п. 3 ст. 210 НК, при обучении в филиале Российского государственного социального университета, расположенном в г. Минске, социальный налоговый вычет работнику может быть предоставлен.

📎Налоговый кодекс Республики Беларусь (далее – НК).

🆕️17 мая, вторник

#начниденьсглавного

📍Возмещение командировочных творческим работникам на зарубежных гастролях: Совмин определил особенности

📍Денежные доходы населения в I квартале 2022 г. составили 100,2 % к уровню I квартала 2021 г.

📍С 16 мая расширен состав сведений для системы прослеживаемости товаров

📍С 11 мая повышен норматив бронирования средств на выплату зарплаты

😉Хорошего вам дня!

#начниденьсглавного

📍Возмещение командировочных творческим работникам на зарубежных гастролях: Совмин определил особенности

📍Денежные доходы населения в I квартале 2022 г. составили 100,2 % к уровню I квартала 2021 г.

📍С 16 мая расширен состав сведений для системы прослеживаемости товаров

📍С 11 мая повышен норматив бронирования средств на выплату зарплаты

😉Хорошего вам дня!

www.gb.by

Возмещение командировочных творческим работникам на зарубежных гастролях: Совмин определил особенности

С 28 мая 2022 г. определены особенности возмещения расходов при направлении в командировку за границу творческих работников для участия в гастролях. Это касается творческих и иных работников театрально-зрелищных организаций, участвующих в зарубежных гастролях…

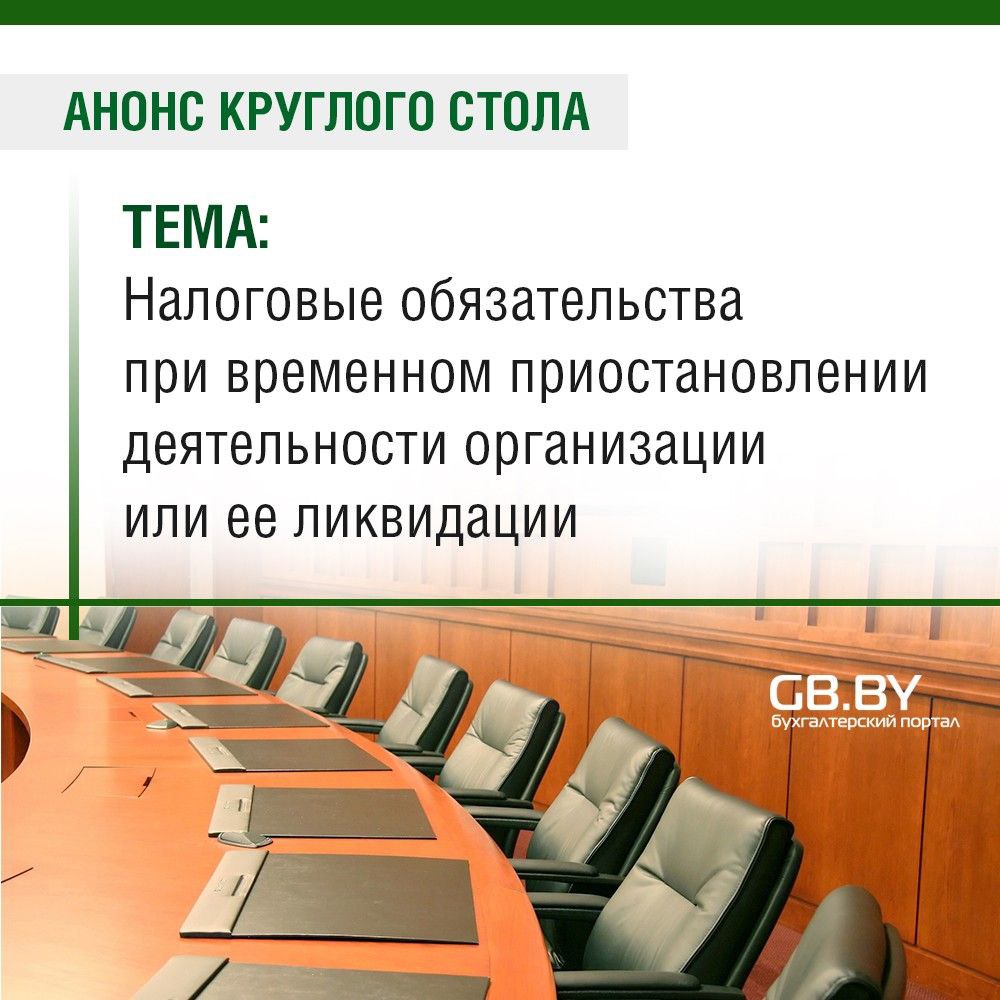

✅В условиях кризиса, вызванного экономическими санкциями и нарушением системы расчетов, часть организаций решила ликвидироваться либо ликвидировать свои филиалы, исполняющие налоговые обязательства организации, часть – приостановить свою деятельность, чтобы при более благоприятных условиях можно было вновь ее возобновить.

❓Какие налоговые обязательства возникают у организаций в указанных обстоятельствах и каков порядок их исполнения?

❕На этот и иные вопросы читателей ответит гостья журнала «Главный Бухгалтер» – Наталья Филипповна Звороно, член правления, эксперт Ассоциации налогоплательщиков, советник юридической компании «Горецкий и партнеры», имеющая многолетний опыт работы в налоговых органах республики, постоянный автор нашего журнала.

Интересующие вас по этой теме вопросы можно отправить по 21 мая 2022 г. любым удобным для вас способом:

1️⃣по факсу (017) 370-55-40 с указанием ФИО, контактного телефона, названия организации;

2️⃣на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

3️⃣в форме на портале GB.BY по ссылке👇

💡Ответы на поступившие вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

❓Какие налоговые обязательства возникают у организаций в указанных обстоятельствах и каков порядок их исполнения?

❕На этот и иные вопросы читателей ответит гостья журнала «Главный Бухгалтер» – Наталья Филипповна Звороно, член правления, эксперт Ассоциации налогоплательщиков, советник юридической компании «Горецкий и партнеры», имеющая многолетний опыт работы в налоговых органах республики, постоянный автор нашего журнала.

Интересующие вас по этой теме вопросы можно отправить по 21 мая 2022 г. любым удобным для вас способом:

1️⃣по факсу (017) 370-55-40 с указанием ФИО, контактного телефона, названия организации;

2️⃣на электронную почту redakcija@gb.by с указанием ФИО, контактного телефона, названия организации.

3️⃣в форме на портале GB.BY по ссылке👇

💡Ответы на поступившие вопросы по данной теме будут размещены в журнале «Главный Бухгалтер» и на бухгалтерском портале GB.BY.

{kind=link}

🌱Что следует учесть при заполнении декларации (расчета) по экологическому налогу за выбросы загрязняющих веществ в атмосферный воздух?

#экологическийналог

Способы уплаты экологического налога за выбросы загрязняющих веществ в атмосферный воздух

Уплата экологического налога за выбросы загрязняющих веществ в атмосферный воздух может производиться плательщиком (на выбор):

1️⃣ежеквартально исходя из фактических объемов выбросов загрязняющих веществ, поступивших в атмосферный воздух в отчетном квартале (в 2022 г. – не позднее 22 апреля, 22 июля; 24 октября; в 2023 г. – не позднее 23 января);

2️⃣один раз в год, исходя из установленных годовых объемов выбросов загрязняющих веществ в атмосферный воздух, указанных в разрешении (не позднее 20 апреля 2022 г.).

☝Каждый из двух способов уплаты налога определяет свой способ представления сведений в декларации (расчете) по экологическому налогу за выбросы загрязняющих веществ в атмосферный воздух (далее – декларация за выбросы ЗВ в АВ).

📎Справочно: форма такой декларации определена постановлением МНС № 2 и содержится в приложении 9 к нему.

🖋Она представляется организациями (ИП) при осуществлении выбросов загрязняющих веществ в атмосферный воздух от стационарных источников выбросов в соответствии с разрешением на выбросы загрязняющих веществ в атмосферный воздух или комплексными природоохранными разрешениями (далее – разрешение), которое получается, если выбросы загрязняющих веществ в атмосферный воздух составляют 3 т/год и более (см. Положение № 664).

❕Экологический налог не уплачивается и декларация не подается при осуществлении выбросов загрязняющих веществ в атмосферный воздух, по которым не требуется получать разрешения.

📗От редакции

Не требуется получать разрешение:

✔если согласно акту инвентаризации выбросов загрязняющих веществ в атмосферный воздух суммарные валовые выбросы загрязняющих веществ в атмосферный воздух составляют до 3 т в год;

✔если эксплуатируются объекты воздействия на атмосферный воздух, источники выбросов, для которых не устанавливаются нормативы допустимых выбросов загрязняющих веществ в атмосферный воздух (постановление Минприроды Республики Беларусь от 19.10.2020 № 21 «О нормативах допустимых выбросов загрязняющих веществ в атмосферный воздух»)

>>>

#экологическийналог

Способы уплаты экологического налога за выбросы загрязняющих веществ в атмосферный воздух

Уплата экологического налога за выбросы загрязняющих веществ в атмосферный воздух может производиться плательщиком (на выбор):

1️⃣ежеквартально исходя из фактических объемов выбросов загрязняющих веществ, поступивших в атмосферный воздух в отчетном квартале (в 2022 г. – не позднее 22 апреля, 22 июля; 24 октября; в 2023 г. – не позднее 23 января);

2️⃣один раз в год, исходя из установленных годовых объемов выбросов загрязняющих веществ в атмосферный воздух, указанных в разрешении (не позднее 20 апреля 2022 г.).

☝Каждый из двух способов уплаты налога определяет свой способ представления сведений в декларации (расчете) по экологическому налогу за выбросы загрязняющих веществ в атмосферный воздух (далее – декларация за выбросы ЗВ в АВ).

📎Справочно: форма такой декларации определена постановлением МНС № 2 и содержится в приложении 9 к нему.

🖋Она представляется организациями (ИП) при осуществлении выбросов загрязняющих веществ в атмосферный воздух от стационарных источников выбросов в соответствии с разрешением на выбросы загрязняющих веществ в атмосферный воздух или комплексными природоохранными разрешениями (далее – разрешение), которое получается, если выбросы загрязняющих веществ в атмосферный воздух составляют 3 т/год и более (см. Положение № 664).

❕Экологический налог не уплачивается и декларация не подается при осуществлении выбросов загрязняющих веществ в атмосферный воздух, по которым не требуется получать разрешения.

📗От редакции

Не требуется получать разрешение:

✔если согласно акту инвентаризации выбросов загрязняющих веществ в атмосферный воздух суммарные валовые выбросы загрязняющих веществ в атмосферный воздух составляют до 3 т в год;

✔если эксплуатируются объекты воздействия на атмосферный воздух, источники выбросов, для которых не устанавливаются нормативы допустимых выбросов загрязняющих веществ в атмосферный воздух (постановление Минприроды Республики Беларусь от 19.10.2020 № 21 «О нормативах допустимых выбросов загрязняющих веществ в атмосферный воздух»)

>>>

💰Официальные курсы валют Нацбанка РБ на сегодня 17.05.22 г.

🇺🇲1 USD – 2,5100/⬆️ 0,0092

🇪🇺1 EUR – 2,6141/⬆️0,0137

🇷🇺100 RUB – 3,9482/⬇️ 0,0025

💰Официальные курсы валют Нацбанка РБ на завтра 18.05.22 г.

🇺🇲1 USD – 2,5150/⬆️ 0,0050

🇪🇺1 EUR – 2,6299/⬆️0,0158

🇷🇺100 RUB – 3,9596/⬆️ 0,0114

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5100/⬆️ 0,0092

🇪🇺1 EUR – 2,6141/⬆️0,0137

🇷🇺100 RUB – 3,9482/⬇️ 0,0025

💰Официальные курсы валют Нацбанка РБ на завтра 18.05.22 г.

🇺🇲1 USD – 2,5150/⬆️ 0,0050

🇪🇺1 EUR – 2,6299/⬆️0,0158

🇷🇺100 RUB – 3,9596/⬆️ 0,0114

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🤰Пять практических ситуаций назначения пособия по временной нетрудоспособности после декретного отпуска

#пособияповременнойнетрудоспособности

Временная нетрудоспособность у работницы наступила через 13 дней после декретного отпуска

🗂Работница находилась в отпуске по уходу за ребенком до достижения им возраста 3 лет по 29 марта 2022 г. С 30 марта по 11 апреля 2022 г. она работала. Работница представила листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 12 по 25 апреля 2022 г. (14 календарных дней). Оклад (без надбавок и повышений) работницы на день возникновения права на пособие – 800 руб. Взносы до возникновения права на пособие 12 апреля 2022 г. за нее уплачивались более чем за 6 месяцев в общей сложности.

❓Как исчисляется пособие по временной нетрудоспособности работнице?

📚Пособие по временной нетрудоспособности в общем порядке назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности (часть первая п. 16 Положения № 569 ).

☝Если число календарных дней расчетного периода после исключения периодов освобождения от работы с учетом части второй п. 22 Положения № 569 составляет менее 30 календарных дней, то пособие по временной нетрудоспособности исчисляется исходя из тарифной ставки (тарифного оклада), оклада, должностного оклада (без надбавок и повышений) работника, установленной(-ого) на день возникновения права на пособия (далее – оклад), или исходя из среднего заработка, сохраняемого за время трудового и социального (в связи с обучением) отпусков, отпуска по беременности и родам, временной нетрудоспособности (по более выгодному варианту) (часть первая п. 23 Положения № 569 ).

☝При исчислении пособия по временной нетрудоспособности исходя из оклада применяется его среднедневной размер, который определяется для каждого месяца, в котором имела место временная нетрудоспособность, путем деления размера оклада на число календарных дней в данном месяце (часть вторая п. 23 Положения № 569 ).

🗓В расчетном периоде с 1 октября 2021 г. по 31 марта 2022 г. работница отработала 2 календарных дня (менее 30 календарных дней). Следовательно, пособие по временной нетрудоспособности исчисляется из среднедневного размера оклада работницы, установленного на день возникновения права на пособие (12 апреля 2022 г.).

🖋Размер пособия по временной нетрудоспособности работнице составит 309,33 руб. (800 руб. / 30 дней × 80 % × 12 дней + 800 руб. / 30 дней ×100 % × 2 дня).

Больше примеров по теме⤵️

#пособияповременнойнетрудоспособности

Временная нетрудоспособность у работницы наступила через 13 дней после декретного отпуска

🗂Работница находилась в отпуске по уходу за ребенком до достижения им возраста 3 лет по 29 марта 2022 г. С 30 марта по 11 апреля 2022 г. она работала. Работница представила листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 12 по 25 апреля 2022 г. (14 календарных дней). Оклад (без надбавок и повышений) работницы на день возникновения права на пособие – 800 руб. Взносы до возникновения права на пособие 12 апреля 2022 г. за нее уплачивались более чем за 6 месяцев в общей сложности.

❓Как исчисляется пособие по временной нетрудоспособности работнице?

📚Пособие по временной нетрудоспособности в общем порядке назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности (часть первая п. 16 Положения № 569 ).

☝Если число календарных дней расчетного периода после исключения периодов освобождения от работы с учетом части второй п. 22 Положения № 569 составляет менее 30 календарных дней, то пособие по временной нетрудоспособности исчисляется исходя из тарифной ставки (тарифного оклада), оклада, должностного оклада (без надбавок и повышений) работника, установленной(-ого) на день возникновения права на пособия (далее – оклад), или исходя из среднего заработка, сохраняемого за время трудового и социального (в связи с обучением) отпусков, отпуска по беременности и родам, временной нетрудоспособности (по более выгодному варианту) (часть первая п. 23 Положения № 569 ).

☝При исчислении пособия по временной нетрудоспособности исходя из оклада применяется его среднедневной размер, который определяется для каждого месяца, в котором имела место временная нетрудоспособность, путем деления размера оклада на число календарных дней в данном месяце (часть вторая п. 23 Положения № 569 ).

🗓В расчетном периоде с 1 октября 2021 г. по 31 марта 2022 г. работница отработала 2 календарных дня (менее 30 календарных дней). Следовательно, пособие по временной нетрудоспособности исчисляется из среднедневного размера оклада работницы, установленного на день возникновения права на пособие (12 апреля 2022 г.).

🖋Размер пособия по временной нетрудоспособности работнице составит 309,33 руб. (800 руб. / 30 дней × 80 % × 12 дней + 800 руб. / 30 дней ×100 % × 2 дня).

Больше примеров по теме⤵️

❓Необходимо ли организации устанавливать остаток кассы в иностранной валюте?

Anonymous Quiz

37%

Да, в обязательном порядке.

12%

Нет, остаток кассы в иностранной валюте не устанавливается.

51%

Решение принимается руководителем письменно.

💡Правильный ответ- Решение принимается руководителем письменно.

📚Обоснование:

Юридические лица, подразделения, получающие наличную иностранную валюту со своих текущих (расчетных) и иных банковских счетов на расходы, связанные со служебными командировками за границу, самостоятельно в письменной форме определяют необходимость установления остатка наличной иностранной валюты (п. 51 Инструкции № 117).

📎Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117 (далее – Инструкция № 117).

📚Обоснование:

Юридические лица, подразделения, получающие наличную иностранную валюту со своих текущих (расчетных) и иных банковских счетов на расходы, связанные со служебными командировками за границу, самостоятельно в письменной форме определяют необходимость установления остатка наличной иностранной валюты (п. 51 Инструкции № 117).

📎Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117 (далее – Инструкция № 117).

🆕️18 мая, среда

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 10.05.2022–12.05.2022

📍С 14 мая субъекты торговли могут увеличить цены на детское питание

📍Минтруда рассказало о размерах пособия в связи с рождением ребенка и сроках подачи заявления

📍Командированному работнику возместят расходы по выдаче сертификата о вакцинации и внесению данных в систему «Путешествую без COVID-19»

📍Срок работы без кассового оборудования на рынках и ярмарках продлен, но с оговоркой

Хорошего вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 10.05.2022–12.05.2022

📍С 14 мая субъекты торговли могут увеличить цены на детское питание

📍Минтруда рассказало о размерах пособия в связи с рождением ребенка и сроках подачи заявления

📍Командированному работнику возместят расходы по выдаче сертификата о вакцинации и внесению данных в систему «Путешествую без COVID-19»

📍Срок работы без кассового оборудования на рынках и ярмарках продлен, но с оговоркой

Хорошего вам дня!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 10.05.2022–12.05.2022

Представлен в рубриках: «Налоги и сборы», «Государственное регулирование», «Таможенное регулирование», «Труд и социальная защита», «Строительство», «Торговля», «Ценные бумаги»

💵Надо ли устанавливать остаток кассы при выдаче наличной иностранной валюты на командировку

#советыопытногобухгалтера

📬Из письма в редакцию:

«20.04.2022 в 17:30 (в конце рабочего дня) в кассу организации от работника поступила не использованная им в командировке иностранная валюта в сумме 10 долл. США и 30 евро согласно представленному авансовому отчету и подтверждающим документам.

На основании приказа от 21.04.2022 стало известно, что 25.04.2022 работники направляются в загранкомандировку:

– один человек в г. Таллин (Эстония) на 5 дней (с 25.04.2022 по 29.04.2022); аванс на предстоящие командировочные расходы составил 895 евро (выдан 22.04.2022);

– два человека в г. Тверь (Российская Федерация) на 4 дня (с 25.04.2022 по 28.04.2022); аванс на предстоящие командировочные расходы составил 800 долл. США (выдан 22.04.2022).

Поступившую 20.04.2022 иностранную валюту (10 долл. США и 30 евро) мы не стали сдавать в банк. 21.04.2022 сняли оставшуюся сумму 865 евро (895 – 30) и 790 долл. США (800 – 10). А 22.04.2022 выдали иностранную валюту на командировочные расходы.

Таким образом, остаток кассы в иностранной валюте составил:

– на 20.04.2022 – 10 долл. США и 30 евро;

– 21.04.2022 – 800 долл. США и 895 евро;

– 22.04.2022 – остатка нет.

В организации не установлен остаток наличной иностранной валюты.

Приведенная ситуация у нас возникла впервые. Подскажите, необходимо ли устанавливать остаток кассы в иностранной валюте?

С уважением, Вероника Александровна»

Разберем основные моменты, на которые нужно обратить внимание при осуществлении деятельности с наличностью в иностранной валюте⤵️

#советыопытногобухгалтера

📬Из письма в редакцию:

«20.04.2022 в 17:30 (в конце рабочего дня) в кассу организации от работника поступила не использованная им в командировке иностранная валюта в сумме 10 долл. США и 30 евро согласно представленному авансовому отчету и подтверждающим документам.

На основании приказа от 21.04.2022 стало известно, что 25.04.2022 работники направляются в загранкомандировку:

– один человек в г. Таллин (Эстония) на 5 дней (с 25.04.2022 по 29.04.2022); аванс на предстоящие командировочные расходы составил 895 евро (выдан 22.04.2022);

– два человека в г. Тверь (Российская Федерация) на 4 дня (с 25.04.2022 по 28.04.2022); аванс на предстоящие командировочные расходы составил 800 долл. США (выдан 22.04.2022).

Поступившую 20.04.2022 иностранную валюту (10 долл. США и 30 евро) мы не стали сдавать в банк. 21.04.2022 сняли оставшуюся сумму 865 евро (895 – 30) и 790 долл. США (800 – 10). А 22.04.2022 выдали иностранную валюту на командировочные расходы.

Таким образом, остаток кассы в иностранной валюте составил:

– на 20.04.2022 – 10 долл. США и 30 евро;

– 21.04.2022 – 800 долл. США и 895 евро;

– 22.04.2022 – остатка нет.

В организации не установлен остаток наличной иностранной валюты.

Приведенная ситуация у нас возникла впервые. Подскажите, необходимо ли устанавливать остаток кассы в иностранной валюте?

С уважением, Вероника Александровна»

Разберем основные моменты, на которые нужно обратить внимание при осуществлении деятельности с наличностью в иностранной валюте⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 18.05.22 г.

🇺🇲1 USD – 2,5150/⬆️ 0,0050

🇪🇺1 EUR – 2,6299/⬆️0,0158

🇷🇺100 RUB – 3,9596/⬆️ 0,0114

💰Официальные курсы валют Нацбанка РБ на завтра 19.05.22 г.

🇺🇲1 USD – 2,5195/⬆️ 0,0045

🇪🇺1 EUR – 2,6487/⬆️0,0188

🇷🇺100 RUB – 3,9620/⬆️ 0,0024

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,5150/⬆️ 0,0050

🇪🇺1 EUR – 2,6299/⬆️0,0158

🇷🇺100 RUB – 3,9596/⬆️ 0,0114

💰Официальные курсы валют Нацбанка РБ на завтра 19.05.22 г.

🇺🇲1 USD – 2,5195/⬆️ 0,0045

🇪🇺1 EUR – 2,6487/⬆️0,0188

🇷🇺100 RUB – 3,9620/⬆️ 0,0024

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

📂Практические ситуации по уплате рекламного сбора

#реклама

Размещение рекламы на своей страничке в социальной сети

🗂Индивидуальный предприниматель размещает информацию об оказываемых им услугах по ремонту на своей странице в социальной сети, которую он создал как физическое лицо.

❓Является ли индивидуальный предприниматель рекламодателем и должен ли он уплачивать рекламный сбор?

💡Индивидуальный предприниматель является рекламодателем, поскольку рекламирует услуги, которые составляют его предпринимательскую деятельность.

✍Указ № 131 определил, что плательщиками сбора признаются юридические лица Республики Беларусь и индивидуальные предприниматели, зарегистрированные в Республике Беларусь, являющиеся рекламодателями.

☝В свою очередь в соответствии со ст. 2 Закона Республики Беларусь от 10.05.2007 № 225-З «О рекламе» (далее – Закон № 225-З) рекламодателями являются организации и граждане:

▪️деятельность или товары которых рекламируются;

▪️которые определили объект рекламирования и (или) содержание рекламы;

▪️которые предоставили рекламу рекламораспространителю для ее размещения (распространения) на территории Республики Беларусь При квалификации лица в качестве рекламодателя не важно, осуществляет оно рекламу на принадлежащем ему ресурсе или на ином. Но при определении его в качестве плательщика рекламного сбора это важно.

Не являются плательщиками рекламного сбора (подп. 2.2 п. 2 Указа № 131):

▪️организации, использующие труд инвалидов (с численностью работников-инвалидов не менее 30 % численности работников в среднем за отчетный период);

▪️исправительные учреждения и республиканские унитарные производственные предприятия Департамента исполнения наказаний Министерства внутренних дел.

ℹПлательщиками рекламного сбора также становятся рекламные агентства в случаях, если они (подп. 2.4 п. 2 Указа № 131):

▪️осуществляют рекламу деятельности или услуг самого рекламного агентства;

▪️определяют объект рекламирования;

▪️осуществляют рекламу деятельности или товаров (продукции, работ, услуг) иностранного рекламодателя;

▪️осуществляют рекламу, объект рекламирования и (или) содержание которой определены иностранным рекламодателем.

Сами иностранные рекламодатели плательщиками сбора не являются, так как они могут размещать рекламу только через рекламные агентства.

☝Таким образом, индивидуальный предприниматель потенциально может быть плательщиком этого сбора, но фактически он не будет его платить

>>>

Читайте подробнее на портале GB.BY⤵️

#реклама

Размещение рекламы на своей страничке в социальной сети

🗂Индивидуальный предприниматель размещает информацию об оказываемых им услугах по ремонту на своей странице в социальной сети, которую он создал как физическое лицо.

❓Является ли индивидуальный предприниматель рекламодателем и должен ли он уплачивать рекламный сбор?

💡Индивидуальный предприниматель является рекламодателем, поскольку рекламирует услуги, которые составляют его предпринимательскую деятельность.

✍Указ № 131 определил, что плательщиками сбора признаются юридические лица Республики Беларусь и индивидуальные предприниматели, зарегистрированные в Республике Беларусь, являющиеся рекламодателями.

☝В свою очередь в соответствии со ст. 2 Закона Республики Беларусь от 10.05.2007 № 225-З «О рекламе» (далее – Закон № 225-З) рекламодателями являются организации и граждане:

▪️деятельность или товары которых рекламируются;

▪️которые определили объект рекламирования и (или) содержание рекламы;

▪️которые предоставили рекламу рекламораспространителю для ее размещения (распространения) на территории Республики Беларусь При квалификации лица в качестве рекламодателя не важно, осуществляет оно рекламу на принадлежащем ему ресурсе или на ином. Но при определении его в качестве плательщика рекламного сбора это важно.

Не являются плательщиками рекламного сбора (подп. 2.2 п. 2 Указа № 131):

▪️организации, использующие труд инвалидов (с численностью работников-инвалидов не менее 30 % численности работников в среднем за отчетный период);

▪️исправительные учреждения и республиканские унитарные производственные предприятия Департамента исполнения наказаний Министерства внутренних дел.

ℹПлательщиками рекламного сбора также становятся рекламные агентства в случаях, если они (подп. 2.4 п. 2 Указа № 131):

▪️осуществляют рекламу деятельности или услуг самого рекламного агентства;

▪️определяют объект рекламирования;

▪️осуществляют рекламу деятельности или товаров (продукции, работ, услуг) иностранного рекламодателя;

▪️осуществляют рекламу, объект рекламирования и (или) содержание которой определены иностранным рекламодателем.

Сами иностранные рекламодатели плательщиками сбора не являются, так как они могут размещать рекламу только через рекламные агентства.

☝Таким образом, индивидуальный предприниматель потенциально может быть плательщиком этого сбора, но фактически он не будет его платить

>>>

Читайте подробнее на портале GB.BY⤵️