В последние три месяца было сложно о чем-то писать в канал, из-за быстрой смены обстоятельств. Обычно я пишу тексты после работы по вечерам, и несколько черновиков успели просто в процессе написания) Но надеюсь, что получится снова выйти на какой-то регулярный ритм, потому что все эти новости так или иначе влияют на нашу жизнь, и именно об этом я всегда хотел рассказывать читателям.

Сегодня мы поговорим об “импортоудалении”, если можно так назвать процесс ухода иностранных компаний с российского рынка.

С 24 февраля 2022 года нас покинула примерно тысяча компаний, многие считали, что это в совокупности с начавшейся мировой рецессией будет серьезным ударом по их прибыли и капитализации, и в конечном счете компании будут вынуждены вернуться под давлением акционеров. Свежее исследование Йельского университета показывает, что это не так.

Команда профессора Джеффри Зонненфельда проанализировала финансовые показатели 1300 компаний, которые вели бизнес в России, и разделила их на пять групп, а зависимости от решений остаться или уйти с рынка:

А (327) – полный уход из страны, остановка операций

B (474) – заморозка операций, но сохранение возможности вернуться

C (163) – резкое сокращение операций, но не полная остановка

D (161) – остановка инвестиций, развития, маркетинга, но не операций

F (247) – продолжение операций в России

Фондовый рынок

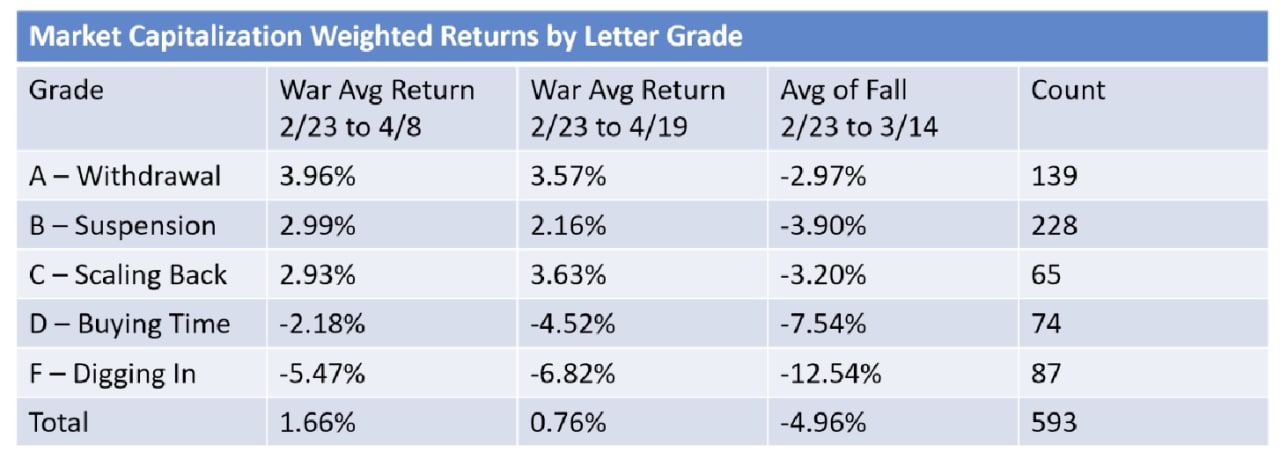

В первой части был проанализирован рост или падение капитализации на фондовом рынке среди публичных компаний из списка (593 эмитента) в зависимости от группы

Сегодня мы поговорим об “импортоудалении”, если можно так назвать процесс ухода иностранных компаний с российского рынка.

С 24 февраля 2022 года нас покинула примерно тысяча компаний, многие считали, что это в совокупности с начавшейся мировой рецессией будет серьезным ударом по их прибыли и капитализации, и в конечном счете компании будут вынуждены вернуться под давлением акционеров. Свежее исследование Йельского университета показывает, что это не так.

Команда профессора Джеффри Зонненфельда проанализировала финансовые показатели 1300 компаний, которые вели бизнес в России, и разделила их на пять групп, а зависимости от решений остаться или уйти с рынка:

А (327) – полный уход из страны, остановка операций

B (474) – заморозка операций, но сохранение возможности вернуться

C (163) – резкое сокращение операций, но не полная остановка

D (161) – остановка инвестиций, развития, маркетинга, но не операций

F (247) – продолжение операций в России

Фондовый рынок

В первой части был проанализирован рост или падение капитализации на фондовом рынке среди публичных компаний из списка (593 эмитента) в зависимости от группы

{kind=link}

Мы видим, что компании, покинувшие российский рынок, продемонстрировали значимо лучшие результаты, при чем улучшение происходит постепенно, по мере остановки деятельности. Разница отчетливо видна между каждыми двумя соседними группами

{kind=link}

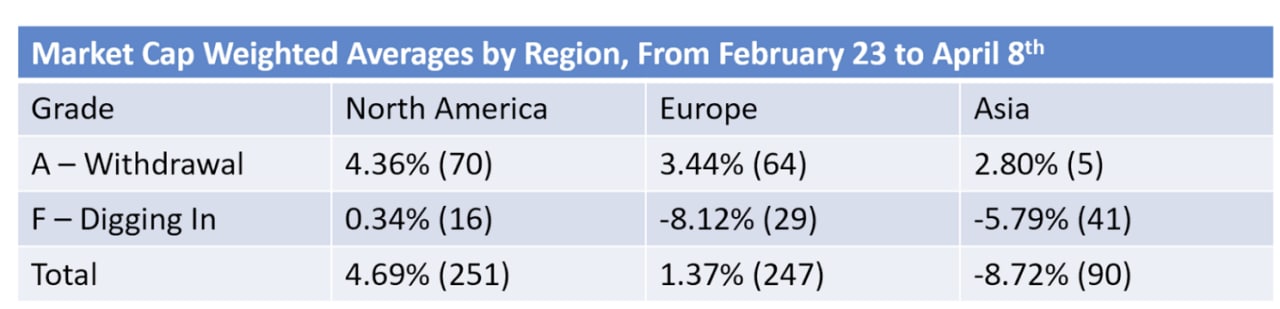

При этом, зависимость сохраняется для компаний из любых регионов. Результаты североамериканских компаний в среднем лучше, потому что вся их операционная деятельность в России приносила в среднем 2% от доходов, а имиджевый эффект может быть гораздо шире. У азиатских компаний доля связанных доходов гораздо выше, поэтому и негативный эффект от ухода оказался сильнее, но все равно был компенсирован рынком.

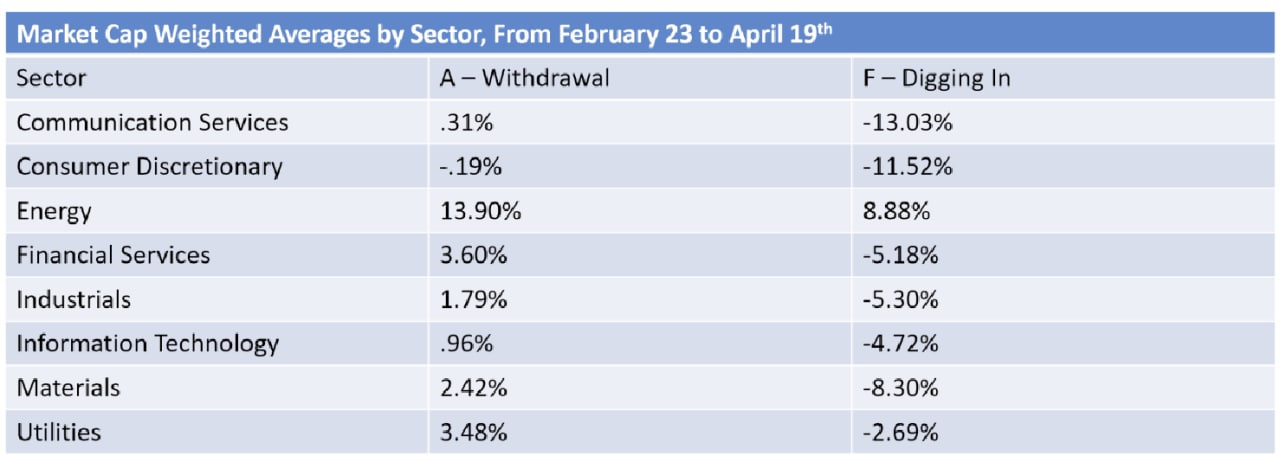

То же касается и разных секторов рынка, зависимость работает для всех категорий компаний. Исследователи отметили, что показатели сектора Utilities (коммунальные компании) не показательны, потому что сюда попало только три публичные компании, ведущие очень небольшую деятельность в России (в основном эти компании локальные).

Фондовый рынок следует не только за финансовыми показателями компаний, но и за эмоциями. Сегодняшний тренд “отказа от России” напоминает нам о ESG-инвестициях, когда несмотря на более низкие финансовые показатели, компании с более высоким рейтингом получают оценки выше конкурентов. Обе тенденции вполне соответствуют концепции “рынок покупает ожидания” и стремится снижать потенциальные риски владения “непопулярными” компаниями.

То же касается и разных секторов рынка, зависимость работает для всех категорий компаний. Исследователи отметили, что показатели сектора Utilities (коммунальные компании) не показательны, потому что сюда попало только три публичные компании, ведущие очень небольшую деятельность в России (в основном эти компании локальные).

Фондовый рынок следует не только за финансовыми показателями компаний, но и за эмоциями. Сегодняшний тренд “отказа от России” напоминает нам о ESG-инвестициях, когда несмотря на более низкие финансовые показатели, компании с более высоким рейтингом получают оценки выше конкурентов. Обе тенденции вполне соответствуют концепции “рынок покупает ожидания” и стремится снижать потенциальные риски владения “непопулярными” компаниями.

{kind=link}