При этом, зависимость сохраняется для компаний из любых регионов. Результаты североамериканских компаний в среднем лучше, потому что вся их операционная деятельность в России приносила в среднем 2% от доходов, а имиджевый эффект может быть гораздо шире. У азиатских компаний доля связанных доходов гораздо выше, поэтому и негативный эффект от ухода оказался сильнее, но все равно был компенсирован рынком.

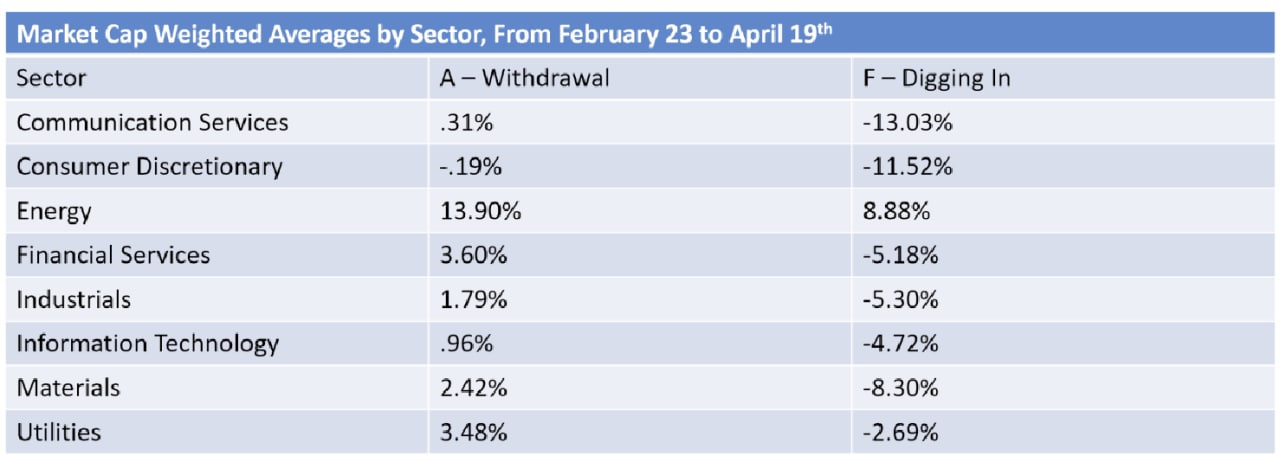

То же касается и разных секторов рынка, зависимость работает для всех категорий компаний. Исследователи отметили, что показатели сектора Utilities (коммунальные компании) не показательны, потому что сюда попало только три публичные компании, ведущие очень небольшую деятельность в России (в основном эти компании локальные).

Фондовый рынок следует не только за финансовыми показателями компаний, но и за эмоциями. Сегодняшний тренд “отказа от России” напоминает нам о ESG-инвестициях, когда несмотря на более низкие финансовые показатели, компании с более высоким рейтингом получают оценки выше конкурентов. Обе тенденции вполне соответствуют концепции “рынок покупает ожидания” и стремится снижать потенциальные риски владения “непопулярными” компаниями.

То же касается и разных секторов рынка, зависимость работает для всех категорий компаний. Исследователи отметили, что показатели сектора Utilities (коммунальные компании) не показательны, потому что сюда попало только три публичные компании, ведущие очень небольшую деятельность в России (в основном эти компании локальные).

Фондовый рынок следует не только за финансовыми показателями компаний, но и за эмоциями. Сегодняшний тренд “отказа от России” напоминает нам о ESG-инвестициях, когда несмотря на более низкие финансовые показатели, компании с более высоким рейтингом получают оценки выше конкурентов. Обе тенденции вполне соответствуют концепции “рынок покупает ожидания” и стремится снижать потенциальные риски владения “непопулярными” компаниями.

{kind=link}