Взлет: Вторая ступень, в которой звонит маржин-колокол

Действительно сильное ускорение акциям придает вторая ступень, топливом для которой станут те самые хэдж-фонды, глубоко сидящие в коротких позициях.

Что происходит с короткой позицией, если стоимость акций начинает расти? Как мы помним, каждая сделка должна иметь возможность быть исполненной. За этим следят брокеры и биржа. То есть, каждая короткая позиция должна быть потенциально закрыта (выкуплена на рынке). Представим, что хэдж-фонд продал «одолженных» акций на 1 млн долларов по цене 100 долларов за штуку. Это значит, что чтобы «закрыть» сделку, когда цена акций поднялась до 150 долларов, ему придется заплатить 1,5 млн долларов. При 200 - 2 млн и так далее. И эти деньги у фонда должны быть! В виде денег или ликвидных ценных бумаг.

Что происходит, когда цена выросла настолько, что денег на счетах недостаточно? Позиции начинают закрываться принудительно (margin call), чтобы избежать больших убытков. А мы ведь помним, что короткая позиция обладает неограниченным риском, поэтому закрытие неизбежно.

Принудительное закрытие позиций означает, что в этот момент будет выкупаться такое количество бумаг на рынке, по любой стоимости, которое позволит снизить объем коротких позиций так, чтобы денег на счетах клиента было достаточно. На практике же столь стремительный приток покупателей разгоняет котировки так, что достаточности капитала уже не наступает. Будут проданы все позиции и, скорее всего, останется большой долг (что и случилось с фондами, которые остались должны несколько миллиардов долларов).

Усугубляет ситуацию то, что ценные бумаги даются «в долг» не бесплатно. И если спроса на них нет, то это стоит довольно дешево. А если спрос высокий, то и ставки буду высоки, сейчас пишут, что за использование «чужих» бумаг фонды платят более 30%. То есть они теряют деньги даже если им удалось остановить цепную реакцию закрытия позиций.

Победа «Робингудов», что дальше?

А дальше происходит самое интересное. Вся эта ситуация настолько порадовала частных инвесторов с реддита, что они уверовали в свое влияние на рынок. Но есть одна проблема: частные инвесторы застряли в бумаге, которая имеет неоправданно высокие котировки. Мы ведь помним, что все это время они покупали, чтобы поддерживать стоимость, входили в опционы и так далее.

Как теперь они могут зафиксировать свою прибыль? Только продавая бумаги тем, кто будет входить после них, поддерживая котировки. Это сильно напоминает финансовую пирамиду, когда доход вкладчиков обеспечен только притоком новых вкладчиков. Но долго так продолжаться не будет, ведь, как мы выяснили в самом начале, сама по себе компания не очень хорошая и инвестировать в нее не стоит.

Но кто те силы, которые заставили частников поверить в умирающий бизнес, стимулируют покупать и продолжать держать акции, чтобы не допустить отката котировок? Кто хочет «загнать» людей в мертвый бизнес, чтобы продать свои акции по высокой цене?

Судя по тому, что торги этими бумагами остановили многие брокеры, а ситуация вышла на уровень комиссии по ценным бумагам и Белого дома, нас впереди ждет интересное расследование.

Журналисты Reuters смогли идентифицировать пользователя, который был зачинщиком истории с разгоном котировок. Им оказался финансовый консультант из Массачусетса, который заработал более 4000% на этих сделках. И почему-то мне кажется, что он не единственный профессиональный участник рынка, который удачно сыграл на бирже в эти дни, а частных инвесторов использовали «втемную», чтобы добавить массы в своей собственной борьбе за прибыль с хэдж-фондами.

Действительно сильное ускорение акциям придает вторая ступень, топливом для которой станут те самые хэдж-фонды, глубоко сидящие в коротких позициях.

Что происходит с короткой позицией, если стоимость акций начинает расти? Как мы помним, каждая сделка должна иметь возможность быть исполненной. За этим следят брокеры и биржа. То есть, каждая короткая позиция должна быть потенциально закрыта (выкуплена на рынке). Представим, что хэдж-фонд продал «одолженных» акций на 1 млн долларов по цене 100 долларов за штуку. Это значит, что чтобы «закрыть» сделку, когда цена акций поднялась до 150 долларов, ему придется заплатить 1,5 млн долларов. При 200 - 2 млн и так далее. И эти деньги у фонда должны быть! В виде денег или ликвидных ценных бумаг.

Что происходит, когда цена выросла настолько, что денег на счетах недостаточно? Позиции начинают закрываться принудительно (margin call), чтобы избежать больших убытков. А мы ведь помним, что короткая позиция обладает неограниченным риском, поэтому закрытие неизбежно.

Принудительное закрытие позиций означает, что в этот момент будет выкупаться такое количество бумаг на рынке, по любой стоимости, которое позволит снизить объем коротких позиций так, чтобы денег на счетах клиента было достаточно. На практике же столь стремительный приток покупателей разгоняет котировки так, что достаточности капитала уже не наступает. Будут проданы все позиции и, скорее всего, останется большой долг (что и случилось с фондами, которые остались должны несколько миллиардов долларов).

Усугубляет ситуацию то, что ценные бумаги даются «в долг» не бесплатно. И если спроса на них нет, то это стоит довольно дешево. А если спрос высокий, то и ставки буду высоки, сейчас пишут, что за использование «чужих» бумаг фонды платят более 30%. То есть они теряют деньги даже если им удалось остановить цепную реакцию закрытия позиций.

Победа «Робингудов», что дальше?

А дальше происходит самое интересное. Вся эта ситуация настолько порадовала частных инвесторов с реддита, что они уверовали в свое влияние на рынок. Но есть одна проблема: частные инвесторы застряли в бумаге, которая имеет неоправданно высокие котировки. Мы ведь помним, что все это время они покупали, чтобы поддерживать стоимость, входили в опционы и так далее.

Как теперь они могут зафиксировать свою прибыль? Только продавая бумаги тем, кто будет входить после них, поддерживая котировки. Это сильно напоминает финансовую пирамиду, когда доход вкладчиков обеспечен только притоком новых вкладчиков. Но долго так продолжаться не будет, ведь, как мы выяснили в самом начале, сама по себе компания не очень хорошая и инвестировать в нее не стоит.

Но кто те силы, которые заставили частников поверить в умирающий бизнес, стимулируют покупать и продолжать держать акции, чтобы не допустить отката котировок? Кто хочет «загнать» людей в мертвый бизнес, чтобы продать свои акции по высокой цене?

Судя по тому, что торги этими бумагами остановили многие брокеры, а ситуация вышла на уровень комиссии по ценным бумагам и Белого дома, нас впереди ждет интересное расследование.

Журналисты Reuters смогли идентифицировать пользователя, который был зачинщиком истории с разгоном котировок. Им оказался финансовый консультант из Массачусетса, который заработал более 4000% на этих сделках. И почему-то мне кажется, что он не единственный профессиональный участник рынка, который удачно сыграл на бирже в эти дни, а частных инвесторов использовали «втемную», чтобы добавить массы в своей собственной борьбе за прибыль с хэдж-фондами.

{kind=link}

Всем привет! На этой неделе у нас необычное обновление. Я давно хотел сделать пост о том, сколько мы с вами платим налогов государству каждый месяц. Но текст получился бы длинным и сложным для восприятия. Поэтому я решил достать из рукава python и написать бота, который помогает в расчетах.

@iMonetoBot - наш бот, который сейчас умеет делать три вещи: считать ваши налоги и взносы с зарплаты, считать косвенные налоги от расходов и делать расчет будущей пенсии (для точных данных сразу вспомните пароль от Госуслуг).

Вопросы и предложения пишите в комментарии к этому посту!

@iMonetoBot - наш бот, который сейчас умеет делать три вещи: считать ваши налоги и взносы с зарплаты, считать косвенные налоги от расходов и делать расчет будущей пенсии (для точных данных сразу вспомните пароль от Госуслуг).

Вопросы и предложения пишите в комментарии к этому посту!

В конце прошлого года мы начали смотреть на то, куда можно проинвестировать деньги и затронули низкорисковые инструменты. Но низкий риск подразумевает низкую доходность, которая многих не устраивает, поэтому часто инвесторы готовы повысить планку риска, чтобы получить возможность заработать больше. Напомню, что все, о чем пойдет речь, не является рекомендацией покупать (или не покупать) какие-либо активы.

Я решил проанализировать, что предлагают банки людям, которые хотят получить повышенную доходность. Для этого взял крупнейшие российские банки по количеству частных клиентов: Сбербанк, Тинькофф, Альфа-банк, ВТБ и посмотрел на "идеи" в разделах "Инвестиции". Ведь логично, что большинство людей начнет свое знакомство с рынком с этих разделов.

Готовые стратегии

Пожалуй, самая любимая услуга банков. Её предлагают все лидеры (кроме банка Тинькофф, у них ничего подобного найти не удалось), называться она может разными словами: "ИИС с готовыми стратегиями" у Сбера, "Готовые инвестиционные решения" у Альфы (кстати, у них это единственный способ работать с ИИС), "Инвестиционный портфель" у Райффайзенбанка и так далее.

Общий смысл в следующем: некие профессиональные управляющие возьмут ваши деньги и проинвестируют лучшим образом, а вам не придется ни в чем разбираться. Идея красивая, поэтому нам нужно обратить внимание на два параметра:

1. Стоимость. Управляющие работают не бесплатно

2. Состав стратегий. Что именно делают управляющие и как принимают свои решения

Забегая вперед скажу, что управление стоит дорого. Но понять это сложно, потому что банки стараются спрятать полные условия так, чтобы вы видели только потенциальную доходность. Перед тем, как принимать решение о покупке какой-либо готовой стратегии, обязательно изучите документы. Если не сможете найти сами - спросите в комментариях к этому посту, вам наверняка помогут.

Сбербанк - Стратегия ИИС "Российские акции", вы платите: 0,25% в квартал за управление самой стратегией, 0,8% за управление ПИФ (Паевой инвестиционный фонд), 1% за размещение (не берется при покупке онлайн) и вы платите "штраф" за раннее закрытие счета - 2% до полугода, 1% до года и 0,5% до двух лет. Частичный вывод средств запрещен. Итого - 1,8% годовых минимум от суммы активов.

Что такое ПИФ? Это одна из форм коллективных инвестиций, когда создается фонд, в который привлекаются деньги пайщиков. Этот капитал используется для инвестиций в ценные бумаги, недвижимость или долг. Прибыль от инвестиций получает фонд и возвращает своим пайщикам. Биржевой ПИФ, он же ETF, отличается тем, что оформляется, как компания или траст, который выпускает собственные акции и размещает их на бирже. Покупая такие акции вы владеете частью всех активов фонда.

Еще один продукт Сбербанка - стратегии "Мой капитал", здесь помимо 1% за управление ПИФ и штрафа за ранний вывод вы еще платите 15% "вознаграждения за успех". Если ваша доходность составит более 0%, то вы заплатите управляющему 15% от этой "прибыли" (в кавычках, потому что реальная прибыль будет ниже из-за инфляции). Разумеется, в случае убытка управляющий с вами его делить не планирует. Это обычная практика для фондов активного управления, когда для вас выбираются лучшие бумаги и портфель подвергается регулярному пересмотру.

Что же внутри стратегии "Мой капитал"? Во втором случае (где вы платите вознаграждение за успех) управляющий покупает Биржевые ПИФ (ETF) в пропорции 80% фонды облигаций и 20% фонды акций. Не выглядит, как слишком сложное активное управление и серьезный подбор портфеля.

Я решил проанализировать, что предлагают банки людям, которые хотят получить повышенную доходность. Для этого взял крупнейшие российские банки по количеству частных клиентов: Сбербанк, Тинькофф, Альфа-банк, ВТБ и посмотрел на "идеи" в разделах "Инвестиции". Ведь логично, что большинство людей начнет свое знакомство с рынком с этих разделов.

Готовые стратегии

Пожалуй, самая любимая услуга банков. Её предлагают все лидеры (кроме банка Тинькофф, у них ничего подобного найти не удалось), называться она может разными словами: "ИИС с готовыми стратегиями" у Сбера, "Готовые инвестиционные решения" у Альфы (кстати, у них это единственный способ работать с ИИС), "Инвестиционный портфель" у Райффайзенбанка и так далее.

Общий смысл в следующем: некие профессиональные управляющие возьмут ваши деньги и проинвестируют лучшим образом, а вам не придется ни в чем разбираться. Идея красивая, поэтому нам нужно обратить внимание на два параметра:

1. Стоимость. Управляющие работают не бесплатно

2. Состав стратегий. Что именно делают управляющие и как принимают свои решения

Забегая вперед скажу, что управление стоит дорого. Но понять это сложно, потому что банки стараются спрятать полные условия так, чтобы вы видели только потенциальную доходность. Перед тем, как принимать решение о покупке какой-либо готовой стратегии, обязательно изучите документы. Если не сможете найти сами - спросите в комментариях к этому посту, вам наверняка помогут.

Сбербанк - Стратегия ИИС "Российские акции", вы платите: 0,25% в квартал за управление самой стратегией, 0,8% за управление ПИФ (Паевой инвестиционный фонд), 1% за размещение (не берется при покупке онлайн) и вы платите "штраф" за раннее закрытие счета - 2% до полугода, 1% до года и 0,5% до двух лет. Частичный вывод средств запрещен. Итого - 1,8% годовых минимум от суммы активов.

Что такое ПИФ? Это одна из форм коллективных инвестиций, когда создается фонд, в который привлекаются деньги пайщиков. Этот капитал используется для инвестиций в ценные бумаги, недвижимость или долг. Прибыль от инвестиций получает фонд и возвращает своим пайщикам. Биржевой ПИФ, он же ETF, отличается тем, что оформляется, как компания или траст, который выпускает собственные акции и размещает их на бирже. Покупая такие акции вы владеете частью всех активов фонда.

Еще один продукт Сбербанка - стратегии "Мой капитал", здесь помимо 1% за управление ПИФ и штрафа за ранний вывод вы еще платите 15% "вознаграждения за успех". Если ваша доходность составит более 0%, то вы заплатите управляющему 15% от этой "прибыли" (в кавычках, потому что реальная прибыль будет ниже из-за инфляции). Разумеется, в случае убытка управляющий с вами его делить не планирует. Это обычная практика для фондов активного управления, когда для вас выбираются лучшие бумаги и портфель подвергается регулярному пересмотру.

Что же внутри стратегии "Мой капитал"? Во втором случае (где вы платите вознаграждение за успех) управляющий покупает Биржевые ПИФ (ETF) в пропорции 80% фонды облигаций и 20% фонды акций. Не выглядит, как слишком сложное активное управление и серьезный подбор портфеля.

{kind=link}

Стратегию "Российские акции" банк описывает так: "Стратегия инвестирует в инвестиционные паи биржевых паевых инвестиционных фондов, инвестиционная декларация которых предусматривает следование биржевым индексам". И указывает историческую доходность: +31% (за год с 10.03.20). Сравним c индексом "Московской биржи" - за этот же период он сделал 39% доходности, что практически совпадает с показателями стратегии и вероятнее всего, управляющий просто покупает БПИФ "Сбербанка" SBMX.

Вывод: Вы сами можете купить на бирже один из БПИФ на индекс Мосбиржи с суммарными издержками от 0,65% в год, а для консервативного портфеля можете взять индекс на российские облигации. Никаких минусов у такого подхода не будет, вы получите ту же доходность, не будете платить повышенные комиссии и получите возможность в любой момент продать фонды по справедливой цене и зафиксировать прибыль.

А что другие банки?

Не стоит думать, что Сбербанк уникален в таком подходе. Доверительное управление всегда сопряжено с большей стоимостью, но не стоит ожидать, что за ваш взнос в несколько сотен тысяч рублей (или миллионов) кто-то будет создавать под вас индивидуальную стратегию.

Возьмем еще один пример - Райффайзенбанк, стратегия "ИИС.США" обойдется вам в: 0,5% годовых комиссии за управление, 1% разовой комиссии за размещение, а также дополнительный штраф до 3% при продаже пая в течение двух лет. Из документации видно, что стратегия подразумевает покупку паев ОПИФ "Райффайзен - США", который (по данным Bloomberg) обладает комиссией за управление 3,6% годовых (вы платите и комиссию управляющей компании и комиссию, зашитую в стоимость пая фонда).

Вывод: Вы сами можете купить на бирже один из БПИФ на индекс Мосбиржи с суммарными издержками от 0,65% в год, а для консервативного портфеля можете взять индекс на российские облигации. Никаких минусов у такого подхода не будет, вы получите ту же доходность, не будете платить повышенные комиссии и получите возможность в любой момент продать фонды по справедливой цене и зафиксировать прибыль.

А что другие банки?

Не стоит думать, что Сбербанк уникален в таком подходе. Доверительное управление всегда сопряжено с большей стоимостью, но не стоит ожидать, что за ваш взнос в несколько сотен тысяч рублей (или миллионов) кто-то будет создавать под вас индивидуальную стратегию.

Возьмем еще один пример - Райффайзенбанк, стратегия "ИИС.США" обойдется вам в: 0,5% годовых комиссии за управление, 1% разовой комиссии за размещение, а также дополнительный штраф до 3% при продаже пая в течение двух лет. Из документации видно, что стратегия подразумевает покупку паев ОПИФ "Райффайзен - США", который (по данным Bloomberg) обладает комиссией за управление 3,6% годовых (вы платите и комиссию управляющей компании и комиссию, зашитую в стоимость пая фонда).

{kind=link}

Вы можете сами приобрести любые биржевые фонды на широкий рынок США, суммарная стоимость которых начинается от 0,79% годовых.

Краткий вывод

Все, что банки продают, как готовое инвестиционное решение, действительно является таковым. И это, скорее всего, хорошая инвестиция. Обычно решение содержит в себе паевые инвестиционные фонды в разных пропорциях на разные рынки. Вы всегда можете сэкономить существенную сумму комиссии, если будете покупать БПИФ (ETF) на те же индексы напрямую. Кроме того, вы получите большую свободу, как мы уже говорили.

Какие фонды бывают?

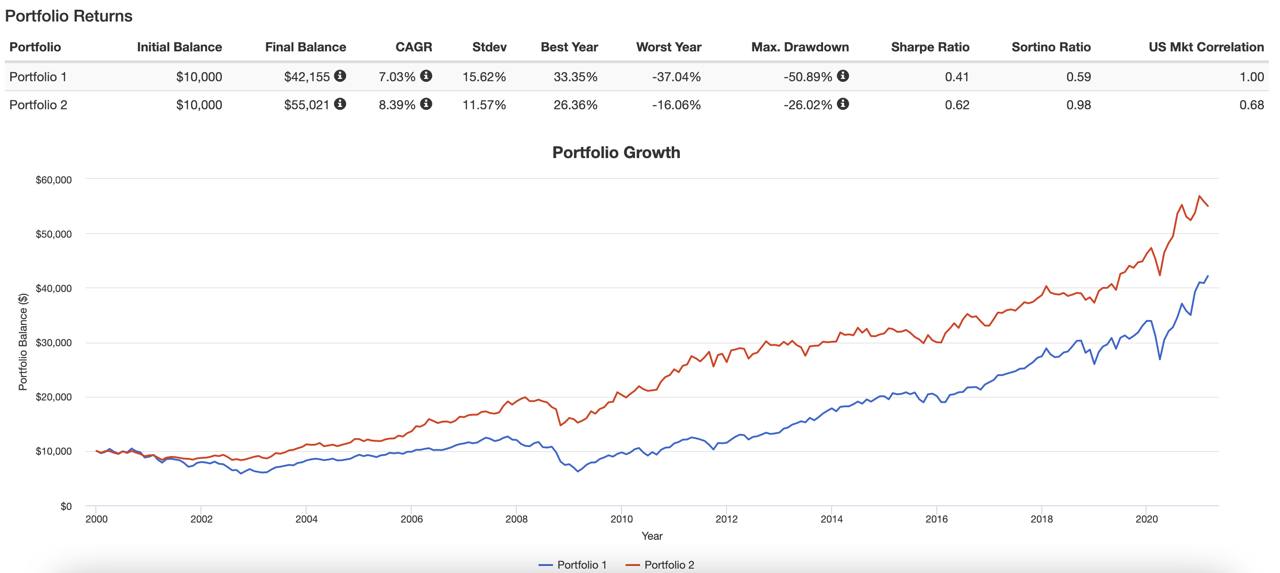

Фонды денежного и долгового рынка мы рассматривали в прошлый раз, их можно использовать для более консервативных портфелей. В России также можно покупать ETF на золото. Золото - защитный актив и обычно в него уходят инвесторы во время просадки фондового рынка, так как оно имеет обратную корреляцию с фондовым рынком, то есть, купив в портфель золота, вы сможете компенсировать просадку акций (когда и если она случится).

Краткий вывод

Все, что банки продают, как готовое инвестиционное решение, действительно является таковым. И это, скорее всего, хорошая инвестиция. Обычно решение содержит в себе паевые инвестиционные фонды в разных пропорциях на разные рынки. Вы всегда можете сэкономить существенную сумму комиссии, если будете покупать БПИФ (ETF) на те же индексы напрямую. Кроме того, вы получите большую свободу, как мы уже говорили.

Какие фонды бывают?

Фонды денежного и долгового рынка мы рассматривали в прошлый раз, их можно использовать для более консервативных портфелей. В России также можно покупать ETF на золото. Золото - защитный актив и обычно в него уходят инвесторы во время просадки фондового рынка, так как оно имеет обратную корреляцию с фондовым рынком, то есть, купив в портфель золота, вы сможете компенсировать просадку акций (когда и если она случится).

{kind=link}

Синяя линия - портфель полностью состоящий из акций США, а красная - портфель состоящий пополам из золота и акций США (с ежегодной ребалансировкой, приведением долей к 50/50). Как видно, половинчатый портфель принес в итоге больший доход и имел в два раза меньшую просадку в плохие годы.

Если смотреть на фонды акций, то в России доступны основные: широкие рынки (мировой, Россия и США), индекс IT-компаний и компаний сферы биотехнологий. В США на биржах выбор ETF гораздо шире, вы можете купить фонд построенный на компаниях любого сектора, а также активно управляемые фонды с разными стратегиями. Но чтобы купить их вам нужен либо выход на американских брокеров (например, Interactive Brokers), либо статус квалифицированного инвестора в России.

Почему фонды - хорошая идея (обычно)?

Главный принцип снижения риска в инвестициях - диверсификация. Вы должны владеть разными активами (по странам и отраслям) и желательно, чтобы в каждой отдельной бумаге вы держали не более 5% от своего портфеля. Тогда вы не будете испытывать стресс каждый раз, когда на рынке происходит коррекция (а она происходит регулярно). Почему нельзя составить диверсифицированный портфель самому? Можно, но обычно частные инвесторы этого не делают.

Потому что мы с вами люди, а людям свойственно считать себя умнее других и ошибаться в этом.

Если спросить человека, считает ли он, что способен обогнать средний индекс, то он обычно скажет "Да", потому что иначе нет никакого смысла в покупке отдельных акций. Это звучит просто! Ведь внутри индекса лежит куча компаний, некоторые из которых не блещут результатами. В 2020 году можно было посмотреть на исследование о том, что всю прибыль индексам делает 5% компаний, а остальные являются балластом.

Наша проблема в том, что мы не знаем, какие 5% будут расти, а какие окажутся балластом. Netflix принес с января 2018 года больше 170% прибыли, но мало кто помнит, что в том же году менее, чем за полгода он обвалился на 50% и вернулся к прежним показателям только через два года.

Нужно задать себе другой вопрос: "Считаете ли вы себя умнее и удачливее профессиональных управляющих крупнейших мировых инвестфондов?". Людей, которые управляют миллиардными портфелями? Наверное, уже нет. Между тем, игнорируя индексные фонды, вы пытаетесь сделать то, что не получается у них

Если смотреть на фонды акций, то в России доступны основные: широкие рынки (мировой, Россия и США), индекс IT-компаний и компаний сферы биотехнологий. В США на биржах выбор ETF гораздо шире, вы можете купить фонд построенный на компаниях любого сектора, а также активно управляемые фонды с разными стратегиями. Но чтобы купить их вам нужен либо выход на американских брокеров (например, Interactive Brokers), либо статус квалифицированного инвестора в России.

Почему фонды - хорошая идея (обычно)?

Главный принцип снижения риска в инвестициях - диверсификация. Вы должны владеть разными активами (по странам и отраслям) и желательно, чтобы в каждой отдельной бумаге вы держали не более 5% от своего портфеля. Тогда вы не будете испытывать стресс каждый раз, когда на рынке происходит коррекция (а она происходит регулярно). Почему нельзя составить диверсифицированный портфель самому? Можно, но обычно частные инвесторы этого не делают.

Потому что мы с вами люди, а людям свойственно считать себя умнее других и ошибаться в этом.

Если спросить человека, считает ли он, что способен обогнать средний индекс, то он обычно скажет "Да", потому что иначе нет никакого смысла в покупке отдельных акций. Это звучит просто! Ведь внутри индекса лежит куча компаний, некоторые из которых не блещут результатами. В 2020 году можно было посмотреть на исследование о том, что всю прибыль индексам делает 5% компаний, а остальные являются балластом.

Наша проблема в том, что мы не знаем, какие 5% будут расти, а какие окажутся балластом. Netflix принес с января 2018 года больше 170% прибыли, но мало кто помнит, что в том же году менее, чем за полгода он обвалился на 50% и вернулся к прежним показателям только через два года.

Нужно задать себе другой вопрос: "Считаете ли вы себя умнее и удачливее профессиональных управляющих крупнейших мировых инвестфондов?". Людей, которые управляют миллиардными портфелями? Наверное, уже нет. Между тем, игнорируя индексные фонды, вы пытаетесь сделать то, что не получается у них

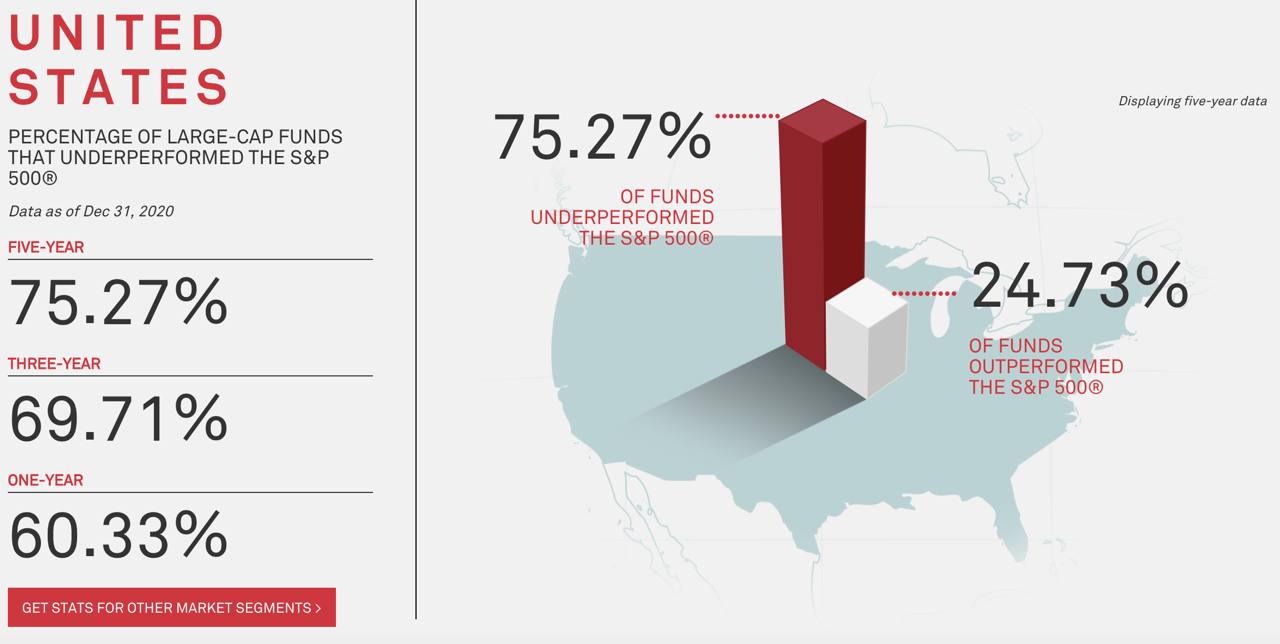

{kind=link}

На горизонте в 5 лет 75% крупнейших мировых инвестиционных фондов проигрывают индексам, на горизонте в 1 год - 60%.

Но, несмотря на это, частные инвесторы входят в рынок с высоким риском, пытаясь заработать деньги на бирже и получить сверхдоходность.

Почему фонды могут быть плохой идеей?

Потому что любые инвестиции - это риск. Что бы вы сказали, если бы увидели такой график ВВП одной развивающейся страны в 1990 году?

Но, несмотря на это, частные инвесторы входят в рынок с высоким риском, пытаясь заработать деньги на бирже и получить сверхдоходность.

Почему фонды могут быть плохой идеей?

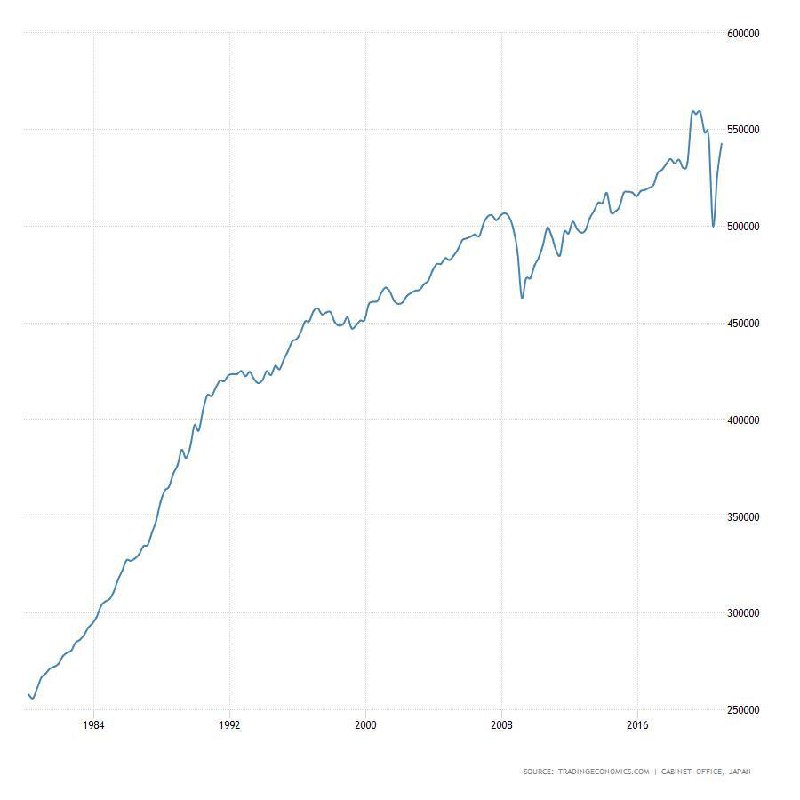

Потому что любые инвестиции - это риск. Что бы вы сказали, если бы увидели такой график ВВП одной развивающейся страны в 1990 году?

{kind=link}

Большинство людей бы решило, что инвестиции в индекс широкого рынка здесь – отличная идея. И в общем случае так оно и есть. Но, к сожалению, в случае с Японией все пошло немного не так. Индекс NIKKEI начал непрерывно падать с 1990 года и не смог восстановиться до сих пор, при практически непрерывно растущей экономике.

Поэтому, как бы ни нравилась нам страна, в которой мы живем или в которую хотим инвестировать, ограничиваться ею не стоит. И лучше распределять свои активы по основным мировым экономикам, в пропорции похожей на их вклад в мировой баланс.

В следующий раз мы поговорим о том, как все же выбирать акции отдельных компаний, если очень хочется вкладывать деньги в них, чтобы сделать эти инвестиции менее рискованными. А пока буду рад вашим вопросам и комментариям!

Поэтому, как бы ни нравилась нам страна, в которой мы живем или в которую хотим инвестировать, ограничиваться ею не стоит. И лучше распределять свои активы по основным мировым экономикам, в пропорции похожей на их вклад в мировой баланс.

В следующий раз мы поговорим о том, как все же выбирать акции отдельных компаний, если очень хочется вкладывать деньги в них, чтобы сделать эти инвестиции менее рискованными. А пока буду рад вашим вопросам и комментариям!

{kind=link}

Друзья, я вынужден признать поражение перед технологиями, потому что тут или реакции или комментарии. Поэтому пусть будут реакции там, а комментарии - под этим сообщением!)

Короткая новость в продолжение темы инвестиций через готовые стратегии банков и управляющих компаний. Центробанк планирует внести изменения в законодательство, которые позволят привести на российские биржи иностранные биржевые индексные фонды (ETF).

Управляющие компании просят ЦБ этого не делать. Причина понятна, с прямым доступом к разнообразию американских и ирландских ETF потребность в использовании «готовых стратегии» отпадёт полностью. Будет это ударом и для российских БПИФ, потому что иностранные фонды за счёт масштабов имеют гораздо более низкие комиссии.

Для сравнения комиссия ETF на один и тот же индекс, состоящий из 500 крупнейших американских компаний (S&P500) у американского фонда VOO составляет 0,03% годовых, а у российского фонда TSPX - 0,79% годовых, разница в 26 раз!

Пусть вас не обманывает такая небольшая, на первый взгляд, комиссия. Историческая доходность индекса за вычетом инфляции составляет 7% годовых и платить больше 10% потенциальной доходности за пассивное управление - это довольно дорого.

Если поправки будут приняты, то мы обязательно сделаем обзор самых популярных и интересных фондов с точки зрения пассивных инвестиций для частного клиента.

Управляющие компании просят ЦБ этого не делать. Причина понятна, с прямым доступом к разнообразию американских и ирландских ETF потребность в использовании «готовых стратегии» отпадёт полностью. Будет это ударом и для российских БПИФ, потому что иностранные фонды за счёт масштабов имеют гораздо более низкие комиссии.

Для сравнения комиссия ETF на один и тот же индекс, состоящий из 500 крупнейших американских компаний (S&P500) у американского фонда VOO составляет 0,03% годовых, а у российского фонда TSPX - 0,79% годовых, разница в 26 раз!

Пусть вас не обманывает такая небольшая, на первый взгляд, комиссия. Историческая доходность индекса за вычетом инфляции составляет 7% годовых и платить больше 10% потенциальной доходности за пассивное управление - это довольно дорого.

Если поправки будут приняты, то мы обязательно сделаем обзор самых популярных и интересных фондов с точки зрения пассивных инвестиций для частного клиента.

После большого перерыва возвращаемся к выбору бумаг на инвестиционный счет. В прошлый раз мы говорили про индексные фонды, и я все еще считаю, что это лучший способ инвестиций для человека, который делает это в свободное от работы время. Они недорогие, их легко покупать, они сами балансируют активы внутри и при этом обеспечивают рыночный рост. Но многие все равно хотят попробовать обыграть индекс, и этот лонгрид для них. Я вынес его на отдельную страницу, чтобы не мучаться со вставкой графиков в канал.

Teletype

Выбор отдельных акций

Как и обещал, в этот раз мы поговорим про выбор отдельных бумаг для покупки на инвестиционный счет

Необходимый дисклеймер про пузырь!

На рынках сегодня присутствуют многие признаки пузыря. Капитализация компаний росла в последний год во многом из-за притока денег на биржу, а не из-за растущих прибылей. Нас может ждать очень сильная коррекция в 2021 году и переход к затяжной фазе падающего рынка. Принимайте решения об инвестициях аккуратно, и будьте готовы, что вам придется задержаться в активах на много лет до тех пор, пока просадка закончится.

Ниже на графике две последних фазы снижения на фондовом рынке. В обоих случаях падение было затяжным - 944 дней и 518 дней, но важнее, что восстановление занимало еще больше времени - 1735 дней и 1460 дней. Если бы вы вошли в рынок на пике 2000 года, то вернуть свои деньги смогли бы только через 7,5 лет. При входе в 2008 году - через 5,5 лет.

То есть, за 13 лет с 2000 до 2013 года рынки не принесли бы вам ничего, кроме убытков и стресса. Поэтому горизонт пассивных инвестиций должен быть длинным, 15-20 лет. Правда, как мы помним, инвесторам в Японию и этого пока не достаточно.

На рынках сегодня присутствуют многие признаки пузыря. Капитализация компаний росла в последний год во многом из-за притока денег на биржу, а не из-за растущих прибылей. Нас может ждать очень сильная коррекция в 2021 году и переход к затяжной фазе падающего рынка. Принимайте решения об инвестициях аккуратно, и будьте готовы, что вам придется задержаться в активах на много лет до тех пор, пока просадка закончится.

Ниже на графике две последних фазы снижения на фондовом рынке. В обоих случаях падение было затяжным - 944 дней и 518 дней, но важнее, что восстановление занимало еще больше времени - 1735 дней и 1460 дней. Если бы вы вошли в рынок на пике 2000 года, то вернуть свои деньги смогли бы только через 7,5 лет. При входе в 2008 году - через 5,5 лет.

То есть, за 13 лет с 2000 до 2013 года рынки не принесли бы вам ничего, кроме убытков и стресса. Поэтому горизонт пассивных инвестиций должен быть длинным, 15-20 лет. Правда, как мы помним, инвесторам в Японию и этого пока не достаточно.

{kind=link}

Оглавление

В этом закрепленном посте вы всегда сможете найти ссылки на все опубликованные истории. Также новые лонгриды будут появляться на greatwallst.ru

- Про влияние доллара на нашу жизнь

- От чего зависит курс иностранной валюты?

- История манипуляции рынком. Почему луком нельзя торговать на бирже?

- Разбор ситуации с акциями GameStop и пользователями Reddit

- Как заработать на индивидуальном инвестиционном счете?

- Инвестиции в денежный и долговой рынок

- Готовые инвестиционные стратегии банков и ETF

- Про выбор отдельных акций (web)

- Что такое цифровой рубль и зачем он нужен? (web)

- Вечные инвестиции. Во что вкладывают деньги крупнейшие эндаументы

- Как стать венчурным инвестором с 1000$? Рассказываем про Business Development Companies

Бот, который умеет считать ваши налоги и будущую пенсию: @iMonetoBot

В этом закрепленном посте вы всегда сможете найти ссылки на все опубликованные истории. Также новые лонгриды будут появляться на greatwallst.ru

- Про влияние доллара на нашу жизнь

- От чего зависит курс иностранной валюты?

- История манипуляции рынком. Почему луком нельзя торговать на бирже?

- Разбор ситуации с акциями GameStop и пользователями Reddit

- Как заработать на индивидуальном инвестиционном счете?

- Инвестиции в денежный и долговой рынок

- Готовые инвестиционные стратегии банков и ETF

- Про выбор отдельных акций (web)

- Что такое цифровой рубль и зачем он нужен? (web)

- Вечные инвестиции. Во что вкладывают деньги крупнейшие эндаументы

- Как стать венчурным инвестором с 1000$? Рассказываем про Business Development Companies

Бот, который умеет считать ваши налоги и будущую пенсию: @iMonetoBot

Монетозависимость pinned «Оглавление В этом закрепленном посте вы всегда сможете найти ссылки на все опубликованные истории. Также новые лонгриды будут появляться на greatwallst.ru - Про влияние доллара на нашу жизнь - От чего зависит курс иностранной валюты? - История манипуляции…»

Сегодня я хочу поделиться с вами каналом моей давней подруги Ксении Авдей, которая много лет занимается тем, что помогает людям найти свой карьерный путь.

А точнее, поделиться постом, каждый пункт которого отозвался в моем собственном опыте работы с людьми: "Про вожделенные 300 тысяч". На самом деле, пост не про 300 тысяч, а про то, какими навыками должен обладать любой менеджер, который стремится к росту.

Я давно говорю, что "менеджер" не просто так от слова manage - управлять. И речь идет не только об управлении другими людьми, но и об управлении собой, своей сферой профессиональной ответственности, своим ростом и компетенциями.

Очень рекомендую прочитать его и это будет точно полезнее просмотра десятка видео про личностный рост. А с первыми пунктами "Умение работать с цифрами" и "Читать P&L" мы постараемся помочь вам на этом канале!

И еще одна полезная ссылка на курс и бесплатный вебинар про борьбу с эмоциональным выгоранием. Актуальная проблема, особенно в условиях повальной удаленки.

А точнее, поделиться постом, каждый пункт которого отозвался в моем собственном опыте работы с людьми: "Про вожделенные 300 тысяч". На самом деле, пост не про 300 тысяч, а про то, какими навыками должен обладать любой менеджер, который стремится к росту.

Я давно говорю, что "менеджер" не просто так от слова manage - управлять. И речь идет не только об управлении другими людьми, но и об управлении собой, своей сферой профессиональной ответственности, своим ростом и компетенциями.

Очень рекомендую прочитать его и это будет точно полезнее просмотра десятка видео про личностный рост. А с первыми пунктами "Умение работать с цифрами" и "Читать P&L" мы постараемся помочь вам на этом канале!

И еще одна полезная ссылка на курс и бесплатный вебинар про борьбу с эмоциональным выгоранием. Актуальная проблема, особенно в условиях повальной удаленки.

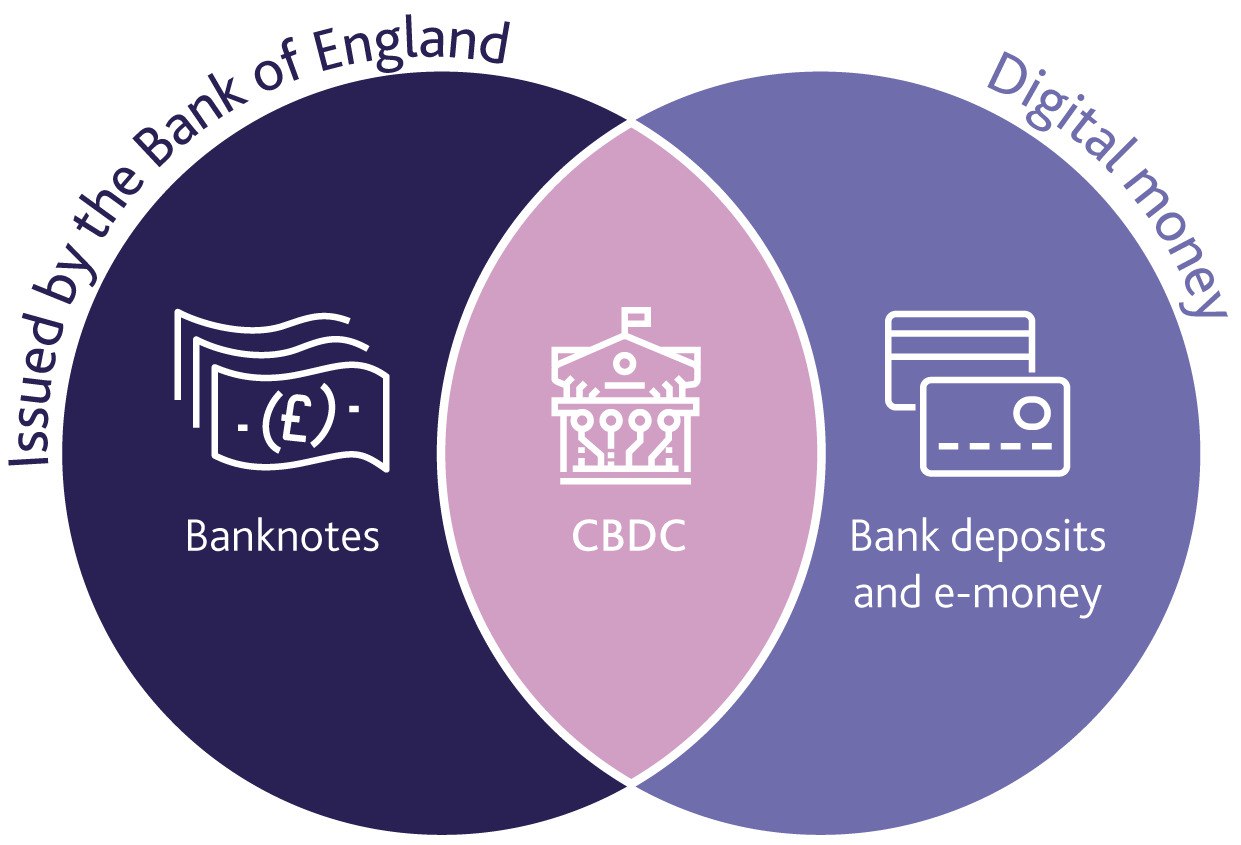

Цифровой рубль

Спустя пару лет обсуждений, Центробанк презентовал почти финальную версию того, как будет выглядеть третья форма национальной валюты – "Цифрового рубля". Попробуем разобраться, что всё это значит

Цифровой рубль – это криптовалюта?

С точки зрения технологий, скорее всего, цифровой рубль будет реализован на блокчейн-платформе. Хотя никакой точной информации об этом еще нет, но представители ЦБ уже сообщали, что в структуре будет децентрализованная платформа, которая впрочем будет управляться из Центробанка. Нужна она для того, чтобы обеспечить высокую скорость расчетов и возможность валидации транзакций.

Если говорить про идею, то рубль не будет криптовалютой, он останется фиатной валютой, курс которой будет жестко привязан к обычному рублю. Если быть точнее, он и будет обычным рублем.

Как она устроена?

У вас будет цифровой кошелек, который встроен в мобильное приложение. В этом кошельке хранятся ваши деньги, которые могут мгновенно в любое время дня и ночи быть переведены другому человеку или юридическому лицу.

Одна часть кошелька (основная) будет храниться онлайн, и пользоваться деньгами оттуда можно будет только при наличии доступа в интернет. Платежи из такого кошелька будут очень похожи на обычные безналичные - вы переводите деньги кому-то по номеру телефона, или прикладываете телефон к терминалу, а может быть считываете QR-код. Все прозрачно и похоже на платежи через условный Apple Pay, но проходят они без участия платежной системы выпускающей карты. Её роль берет на себя платформа Центробанка.

Вторая часть будет оффлайновой, и будет храниться на вашем телефоне. Ею можно будет пользоваться даже в тех местах, в которых нет интернета. Чтобы пользоваться ею, вам придется перевести часть денег в офлайн (в онлайн-кошельке они станут недоступными). И если вы потеряете телефон, то, вероятнее всего, потеряете и хранящиеся в нем "офлайновые" деньги. Но вы сможете платить ими даже если у вас (или у принимающей стороны) нет доступа в интернет. Деньги могут быть приняты на любой кошелек.

Согласитесь, это все очень похоже на то, что есть у нас сейчас.

Онлайновый кошелек – это аналог безналичных счетов и банковских карт. Офлайновый кошелек – аналог наличных денег. Только вам не нужен банкомат, чтобы переводить деньги из одной формы в другую.

Цифровой рубль при необходимости сможет принимать свойства наличных и безналичных денег.

Спустя пару лет обсуждений, Центробанк презентовал почти финальную версию того, как будет выглядеть третья форма национальной валюты – "Цифрового рубля". Попробуем разобраться, что всё это значит

Цифровой рубль – это криптовалюта?

С точки зрения технологий, скорее всего, цифровой рубль будет реализован на блокчейн-платформе. Хотя никакой точной информации об этом еще нет, но представители ЦБ уже сообщали, что в структуре будет децентрализованная платформа, которая впрочем будет управляться из Центробанка. Нужна она для того, чтобы обеспечить высокую скорость расчетов и возможность валидации транзакций.

Если говорить про идею, то рубль не будет криптовалютой, он останется фиатной валютой, курс которой будет жестко привязан к обычному рублю. Если быть точнее, он и будет обычным рублем.

Как она устроена?

У вас будет цифровой кошелек, который встроен в мобильное приложение. В этом кошельке хранятся ваши деньги, которые могут мгновенно в любое время дня и ночи быть переведены другому человеку или юридическому лицу.

Одна часть кошелька (основная) будет храниться онлайн, и пользоваться деньгами оттуда можно будет только при наличии доступа в интернет. Платежи из такого кошелька будут очень похожи на обычные безналичные - вы переводите деньги кому-то по номеру телефона, или прикладываете телефон к терминалу, а может быть считываете QR-код. Все прозрачно и похоже на платежи через условный Apple Pay, но проходят они без участия платежной системы выпускающей карты. Её роль берет на себя платформа Центробанка.

Вторая часть будет оффлайновой, и будет храниться на вашем телефоне. Ею можно будет пользоваться даже в тех местах, в которых нет интернета. Чтобы пользоваться ею, вам придется перевести часть денег в офлайн (в онлайн-кошельке они станут недоступными). И если вы потеряете телефон, то, вероятнее всего, потеряете и хранящиеся в нем "офлайновые" деньги. Но вы сможете платить ими даже если у вас (или у принимающей стороны) нет доступа в интернет. Деньги могут быть приняты на любой кошелек.

Согласитесь, это все очень похоже на то, что есть у нас сейчас.

Онлайновый кошелек – это аналог безналичных счетов и банковских карт. Офлайновый кошелек – аналог наличных денег. Только вам не нужен банкомат, чтобы переводить деньги из одной формы в другую.

Цифровой рубль при необходимости сможет принимать свойства наличных и безналичных денег.

{kind=link}

Чем цифровой рубль отличается от банковской карты?

Примерно тем же, чем от нее отличаются наличные деньги. Чтобы перевести свои деньги в безналичную форму, вам нужно положить их на банковский счет. В этот момент физически деньги перестают вам принадлежать и находятся на счетах вашего банка. Да, вы можете ими пользоваться, и для этого вы даете банку поручение перевести деньги с его счета. Подать поручение можно в бумажном виде в отделении банка, или через интернет-банк, а также приложив карточку к терминалу.

Но смысл действия одинаковый – банк по запросу переводит деньги от вас кому-то другому, а ваша карта является просто ключом доступа к деньгам, лежащим у банка. Точно также может работать ключ от банковской ячейки, из которого вы бы доставали и отдавали деньги каждый раз, когда решите расплатиться в магазине. Не слишком удобно, но возможно.

Цифровой рубль в отличие от карты-ключа будет непосредственно являться платежным средством. Эти деньги хранятся не в банке, а физически в вашем электронном кошельке. Онлайн-кошелек располагается в Центробанке, а офлайновый кошелек в вашем телефоне, то есть полный аналог наличных.

Если опустить вопрос безопасности платформы цифрового рубля (мы предполагаем, что ЦБ умеет её обеспечивать), то деньги из вашего кошелька будет сложнее украсть, они никак не зависят от устойчивости банка и вы можете хранить в кошельке любую крупную сумму денег не боясь каких-то проблем с ликвидностью. Вам не нужно заботиться о том, чтобы у банка всегда была нужная сумма для выдачи, ведь она есть у вас.

И что же, банки теперь не нужны?!

Нужны! У банков останется важная роль клиентского сервиса. Вы не сможете пойти в Центробанк и открыть там кошелек, но сможете сделать это через ваш банк. Управлять кошельком вы будете тоже через приложение банка. Через него же можно будет пополнять счет и переводить деньги другим людям и организациям.

Но деньги, при этом, банку доступны не будут. То есть банки обеспечивают интерфейс к вашему кошельку, но самими деньгами не владеют

Примерно тем же, чем от нее отличаются наличные деньги. Чтобы перевести свои деньги в безналичную форму, вам нужно положить их на банковский счет. В этот момент физически деньги перестают вам принадлежать и находятся на счетах вашего банка. Да, вы можете ими пользоваться, и для этого вы даете банку поручение перевести деньги с его счета. Подать поручение можно в бумажном виде в отделении банка, или через интернет-банк, а также приложив карточку к терминалу.

Но смысл действия одинаковый – банк по запросу переводит деньги от вас кому-то другому, а ваша карта является просто ключом доступа к деньгам, лежащим у банка. Точно также может работать ключ от банковской ячейки, из которого вы бы доставали и отдавали деньги каждый раз, когда решите расплатиться в магазине. Не слишком удобно, но возможно.

Цифровой рубль в отличие от карты-ключа будет непосредственно являться платежным средством. Эти деньги хранятся не в банке, а физически в вашем электронном кошельке. Онлайн-кошелек располагается в Центробанке, а офлайновый кошелек в вашем телефоне, то есть полный аналог наличных.

Если опустить вопрос безопасности платформы цифрового рубля (мы предполагаем, что ЦБ умеет её обеспечивать), то деньги из вашего кошелька будет сложнее украсть, они никак не зависят от устойчивости банка и вы можете хранить в кошельке любую крупную сумму денег не боясь каких-то проблем с ликвидностью. Вам не нужно заботиться о том, чтобы у банка всегда была нужная сумма для выдачи, ведь она есть у вас.

И что же, банки теперь не нужны?!

Нужны! У банков останется важная роль клиентского сервиса. Вы не сможете пойти в Центробанк и открыть там кошелек, но сможете сделать это через ваш банк. Управлять кошельком вы будете тоже через приложение банка. Через него же можно будет пополнять счет и переводить деньги другим людям и организациям.

Но деньги, при этом, банку доступны не будут. То есть банки обеспечивают интерфейс к вашему кошельку, но самими деньгами не владеют

{kind=link}

Зачем это нужно банкам?

Это, наверное, самый главный вопрос и кажется, что честный ответ на него "У них просто нет выбора". Если банк не предоставит клиенту возможность открыть цифровой кошелек, то клиент уйдет в другой банк. При этом, вывод денег в цифровые рубли самому банку не выгоден, так как он лишится (довольно дешевой сейчас) ликвидности.

В то же время, нужно понимать, что если вы переведете свои деньги с депозита в цифровые рубли, то тоже лишитесь возможности получать проценты по ним. Сейчас, когда накопительные счета практически ничего не приносят, это не так важно, но с ростом инфляции и ключевой ставки, это снова может стать критичным.

Вероятнее всего, люди будут комбинировать разные формы денег для хранения. Банки будут предлагать возможность "подключить" накопительные программы к цифровому кошельку, чтобы получать доступ к ликвидности.

Зачем это нужно клиентам?

О первой причине мы уже говорили – очень высокая надежность. По сути ваши деньги будут лежать на балансе ЦБ и с ними, вероятнее всего, ничего не случится. Второе возможное преимущество – защищенность перед мошенниками. Все транзакции могут фиксироваться в блокчейне, поэтому путь каждого рубля от эмиссии в ЦБ может быть отслежен регулятором и правоохранительными органами. "Обналичить" деньги не засветившись мошенникам будет гораздо сложнее.

Обратная сторона прозрачности – возможность отслеживать все ваши денежные потоки, их поступления и расходы. Если это целевая выплата (например, субсидия), то у вас не будет возможности потратить её не по назначению так, чтобы это не было заметно. Любые переводы между физическими лицами тоже можно будет легко отследить и если передать данные в налоговую службу, то могут появиться вопросы к людям, сдающим недвижимость в аренду и получающим деньги за частные услуги.

Когда все это начнется?

Прототип платформы цифрового рубля должен появиться до конца 2021 года, а её тестирование начаться в 2022 году. Сколько времени пройдет до полноценного внедрения третьей формы национальной валюты мы не знаем, но очевидно, что процесс не будет быстрым.

Некоторое сопротивление внедрению окажут и банки, которым оно не выгодно, и население, которое привыкло не слишком доверять государству и вряд ли горит желанием обеспечить еще большую прозрачность для налоговой системы.

В нашем чате (он же комментарии) можно обсудить перспективы цифрового рубля, ждете ли вы его, собираетесь ли переводить в него деньги, если будет такая возможность?

Это, наверное, самый главный вопрос и кажется, что честный ответ на него "У них просто нет выбора". Если банк не предоставит клиенту возможность открыть цифровой кошелек, то клиент уйдет в другой банк. При этом, вывод денег в цифровые рубли самому банку не выгоден, так как он лишится (довольно дешевой сейчас) ликвидности.

В то же время, нужно понимать, что если вы переведете свои деньги с депозита в цифровые рубли, то тоже лишитесь возможности получать проценты по ним. Сейчас, когда накопительные счета практически ничего не приносят, это не так важно, но с ростом инфляции и ключевой ставки, это снова может стать критичным.

Вероятнее всего, люди будут комбинировать разные формы денег для хранения. Банки будут предлагать возможность "подключить" накопительные программы к цифровому кошельку, чтобы получать доступ к ликвидности.

Зачем это нужно клиентам?

О первой причине мы уже говорили – очень высокая надежность. По сути ваши деньги будут лежать на балансе ЦБ и с ними, вероятнее всего, ничего не случится. Второе возможное преимущество – защищенность перед мошенниками. Все транзакции могут фиксироваться в блокчейне, поэтому путь каждого рубля от эмиссии в ЦБ может быть отслежен регулятором и правоохранительными органами. "Обналичить" деньги не засветившись мошенникам будет гораздо сложнее.

Обратная сторона прозрачности – возможность отслеживать все ваши денежные потоки, их поступления и расходы. Если это целевая выплата (например, субсидия), то у вас не будет возможности потратить её не по назначению так, чтобы это не было заметно. Любые переводы между физическими лицами тоже можно будет легко отследить и если передать данные в налоговую службу, то могут появиться вопросы к людям, сдающим недвижимость в аренду и получающим деньги за частные услуги.

Когда все это начнется?

Прототип платформы цифрового рубля должен появиться до конца 2021 года, а её тестирование начаться в 2022 году. Сколько времени пройдет до полноценного внедрения третьей формы национальной валюты мы не знаем, но очевидно, что процесс не будет быстрым.

Некоторое сопротивление внедрению окажут и банки, которым оно не выгодно, и население, которое привыкло не слишком доверять государству и вряд ли горит желанием обеспечить еще большую прозрачность для налоговой системы.

В нашем чате (он же комментарии) можно обсудить перспективы цифрового рубля, ждете ли вы его, собираетесь ли переводить в него деньги, если будет такая возможность?

{kind=link}

Я в восхищении!

От схемы, которая действует при санации коммерческих банков. Обратил я на нее внимание из-за новости, в которой рассказывается о том, как суд впервые встал на сторону бывших менеджеров санированного банка при попытке взыскать с них убытки. Но самое интересное здесь не это, а сам принцип расчета этих убытков

Санация банка

Давайте начнем с самого начала, что вообще такое санация банка и кому она нужна? В первую очередь она нужна клиентам банка - физическим и юридическим лицам. Когда Центробанк понимает, что кредитная организация больше не может выполнять свои функции, то у него есть два варианта действий:

- Отозвать лицензию у банка

- Объявить санацию

Отзыв лицензии у банка обычно означает его банкротство. Если кредитная организация лишается возможности работать после того, как у неё обнаружены проблемы, то скорее всего она уже не сможет исполнить свои обязательства перед клиентами. Пожалуй, единственным исключением был отзыв лицензии у Банка24.ру, который несмотря на это на 100% рассчитался со всеми кредиторами.

Санацию (оздоровление) запускают обычно, когда банкротство банка приведет к серьезным последствиям. Попросту говоря, банк может оказаться "слишком большим, чтобы упасть". Для того, чтобы помочь банку вводится внешнее управление и производятся структурные изменения. Но самое главное – вливается капитал.

Раньше санацией банков занимались другие банки, которые получали на это кредит от Агентства страхования вкладов. Сейчас стандартной ситуацией является, когда Центробанк напрямую (через фонд консолидации банковского сектора) вносит деньги в капитал пострадавшего банка, получает до 100% долю в его капитале и затем имеет возможность продать оздоровленный банк, чтобы вернуть собственные инвестиции.

Нет ли тут конфликта интересов?

Многим кажется, что конфликт интересов у Центробанка есть. До недавнего времени он напрямую владел контрольным пакетом Сбербанка, крупнейшего игрока регулируемого им рынка.

Сейчас же ЦБ может сам принять решение о санации банка, ввести внешнее управление, докапитализировать банк на сумму по своему усмотрению и получить 100% капитала банка (без предварительной оценки рыночной стоимости актива).

Но у нас нет поводов сомневаться в честности ЦБ, поэтому переходим к самому интересному

Убыток без убытка

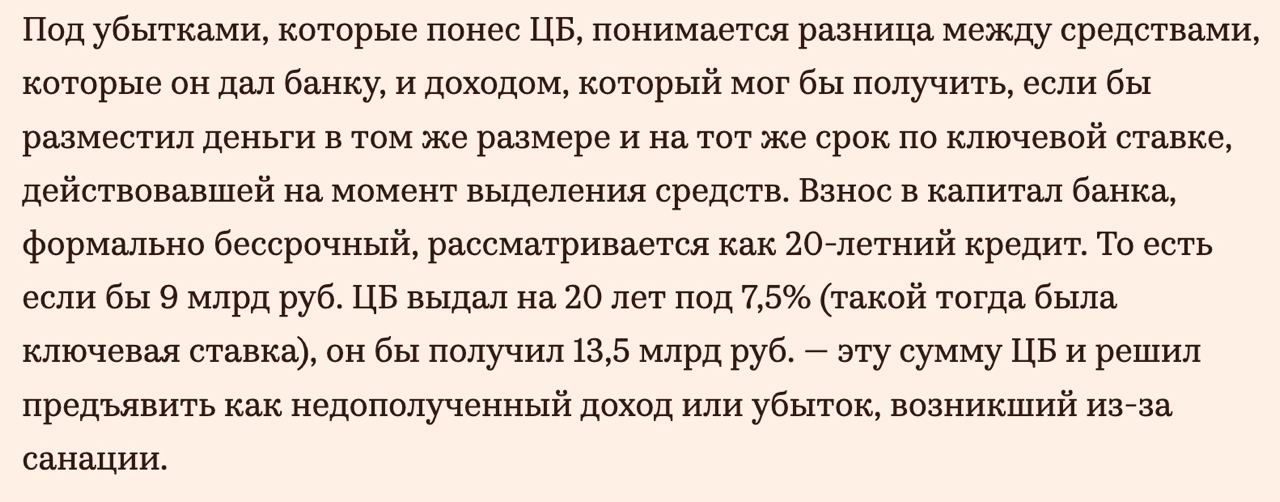

В 2018 году в закон "О банкротстве" специально для Центробанка внесли удивительную поправку (ст. 189.23 п.5) :

"... под убытками, причиненными виновными ... понимаются в том числе расходы, понесенные Банком России и определяемые как разница между полученным Банком России доходом ... и доходом, который мог бы быть получен Банком России при размещении денежных средств ... по ключевой ставке ... При этом расходы, понесенные Банком России при вложении денежных средств ... в уставный капитал кредитной организации ... рассматриваются как предоставление денежных средств на срок двадцать лет по процентной ставке ноль процентов"

А теперь – попроще. Следите за руками!

1. ЦБ принимает решение о санации банка и вводит внешнее управление

2. Внешние управляющие оценивают "дыру" в балансе и запрашивают докапитализацию

3. ЦБ предоставляет беспроцентный кредит на "затыкание дыры" в капитале

4. ЦБ получает до 100% в собственности санируемого банка

5. В то же время ЦБ оценивает собственный убыток, как Сумма средств х Ключевая ставка ЦБ х 20 лет

6. Выставляет иск на сумму из п.5 бывшим менеджерам банка

7. Если менеджеры расплачиваются по кредиту, то кто же становится собственником банка?..

От схемы, которая действует при санации коммерческих банков. Обратил я на нее внимание из-за новости, в которой рассказывается о том, как суд впервые встал на сторону бывших менеджеров санированного банка при попытке взыскать с них убытки. Но самое интересное здесь не это, а сам принцип расчета этих убытков

Санация банка

Давайте начнем с самого начала, что вообще такое санация банка и кому она нужна? В первую очередь она нужна клиентам банка - физическим и юридическим лицам. Когда Центробанк понимает, что кредитная организация больше не может выполнять свои функции, то у него есть два варианта действий:

- Отозвать лицензию у банка

- Объявить санацию

Отзыв лицензии у банка обычно означает его банкротство. Если кредитная организация лишается возможности работать после того, как у неё обнаружены проблемы, то скорее всего она уже не сможет исполнить свои обязательства перед клиентами. Пожалуй, единственным исключением был отзыв лицензии у Банка24.ру, который несмотря на это на 100% рассчитался со всеми кредиторами.

Санацию (оздоровление) запускают обычно, когда банкротство банка приведет к серьезным последствиям. Попросту говоря, банк может оказаться "слишком большим, чтобы упасть". Для того, чтобы помочь банку вводится внешнее управление и производятся структурные изменения. Но самое главное – вливается капитал.

Раньше санацией банков занимались другие банки, которые получали на это кредит от Агентства страхования вкладов. Сейчас стандартной ситуацией является, когда Центробанк напрямую (через фонд консолидации банковского сектора) вносит деньги в капитал пострадавшего банка, получает до 100% долю в его капитале и затем имеет возможность продать оздоровленный банк, чтобы вернуть собственные инвестиции.

Нет ли тут конфликта интересов?

Многим кажется, что конфликт интересов у Центробанка есть. До недавнего времени он напрямую владел контрольным пакетом Сбербанка, крупнейшего игрока регулируемого им рынка.

Сейчас же ЦБ может сам принять решение о санации банка, ввести внешнее управление, докапитализировать банк на сумму по своему усмотрению и получить 100% капитала банка (без предварительной оценки рыночной стоимости актива).

Но у нас нет поводов сомневаться в честности ЦБ, поэтому переходим к самому интересному

Убыток без убытка

В 2018 году в закон "О банкротстве" специально для Центробанка внесли удивительную поправку (ст. 189.23 п.5) :

"... под убытками, причиненными виновными ... понимаются в том числе расходы, понесенные Банком России и определяемые как разница между полученным Банком России доходом ... и доходом, который мог бы быть получен Банком России при размещении денежных средств ... по ключевой ставке ... При этом расходы, понесенные Банком России при вложении денежных средств ... в уставный капитал кредитной организации ... рассматриваются как предоставление денежных средств на срок двадцать лет по процентной ставке ноль процентов"

А теперь – попроще. Следите за руками!

1. ЦБ принимает решение о санации банка и вводит внешнее управление

2. Внешние управляющие оценивают "дыру" в балансе и запрашивают докапитализацию

3. ЦБ предоставляет беспроцентный кредит на "затыкание дыры" в капитале

4. ЦБ получает до 100% в собственности санируемого банка

5. В то же время ЦБ оценивает собственный убыток, как Сумма средств х Ключевая ставка ЦБ х 20 лет

6. Выставляет иск на сумму из п.5 бывшим менеджерам банка

7. Если менеджеры расплачиваются по кредиту, то кто же становится собственником банка?..

{kind=link}

Как сделать 13,5 млрд из 9 млрд?

Легко, достаточно добавить магию сложного процента и получить право делать это на 20 лет вперед. 7,5% годовых (такой была ключевая ставка на момент санации банка) за 20 лет превращает 9 миллиардов в 13,5.

То есть, в результате этой прекрасной операции ЦБ тут же возвращает себе и тело долга, и 50% сверху. Это примерно как вы бы пришли в банк положить деньги на депозит, но сразу бы попросили проценты за 20 лет вперед.

Ах да, сам "оздоровленный" банк, за который должны рассчитаться менеджеры банка, тоже остается во владении ЦБ.

Легко, достаточно добавить магию сложного процента и получить право делать это на 20 лет вперед. 7,5% годовых (такой была ключевая ставка на момент санации банка) за 20 лет превращает 9 миллиардов в 13,5.

То есть, в результате этой прекрасной операции ЦБ тут же возвращает себе и тело долга, и 50% сверху. Это примерно как вы бы пришли в банк положить деньги на депозит, но сразу бы попросили проценты за 20 лет вперед.

Ах да, сам "оздоровленный" банк, за который должны рассчитаться менеджеры банка, тоже остается во владении ЦБ.

{kind=link}