#ФинансоваяГрамотность

Что такое "разводнение акций"?

Встречали такие понятия, как базовая прибыль на акцию (Basic Earning per Share) и разводненная прибыль на акцию (Diluted Earning per Share)?

В чем их разница?

Базовая прибыль на акцию (Basic EPS) рассчитывается исключительно относительно текущего количества акций.

То есть тут все банально просто. Есть определенное количество акций. Например, 1 000 000. И есть чистая прибыль. Например, 10 000 рублей.

Делим 10 000 на 1 000 000 и получаем 0,01 рублей. Это и будет прибыль на одну акцию.

А что такое разводненная прибыль?

Её можно называть по-разному: разводненная или размытая.

Смысл в том, что компания может выпускать различные финансовые инструменты.

Например, конвертируемые облигации.

Как это работает?

Представьте, что компания выпустила 10 конвертируемых облигаций (для простоты расчетов) номиналом 1000 рублей и доходностью 6% годовых.

При этом, компания, может установить, например, что 1 облигация может быть конвертирована в акции стоимостью 100 рублей. То есть за 1 облигацию, держатель может получить 10 акций.

Ну, надеюсь, это понятно. Номинальная стоимость облигации - 1000 рублей. Цена акции для конвертации - 100 рублей. То есть, эта облигация эквивалентна по стоимости 10 акциям по 100 рублей.

Получается, что 10 облигаций может быть конвертировано в 100 акций. Тогда получается, что общее количество акций может увеличиться до 1 000 100. И при чистой прибыли в 10 000 рублей, прибыль на акцию станет немного меньше - 0,0099 рублей на акцию.

То есть, базовая прибыль на акцию - 0,01 рублей.

А разводненная прибыль на акцию - 0,0099 рублей.

В каком случае, разводненная прибыль на акцию будет справедливой?

Пока облигации не конвертированы в акции, то актуальна базовая прибыль. Но как только облигации будут конвертированы в акции, то будет актуальна разводненная прибыль на акцию.

Когда облигации могут быть конвертированы?

Когда это будет выгодно их держателям.

Нужно понимать, что акции конвертируются по 100 рублей за штуку вне зависимости от рыночной цены. Если, например, рыночная цена акций на данный момент 80 рублей, то в конвертации смысла нет. Так как вместо облигации за 1000 рублей, вы получите 10 акций общей стоимостью 800 рублей. А облигации тем временем ещё и купонный доход приносят.

А вот если, например, цена акций вырастет до 150 рублей, то тут уже можно задуматься о конвертации, так как из 1000 рублей получится 1500 рублей. И это достаточно выгодно.

Соответственно, мы не можем знать, когда держатели решат конвертировать облигации. Об этом мы узнаем только пост-фактум в следующих отчетах.

Так стоит ли обращать внимание на показатель "разводнения"?

Если как у нас, базовая - 0,01, а разводненная - 0,0099 рублей, то нет. Это не сильно повлияет ни на цену, ни на будущие показатели.

А вот если базовая, допустим, 5 рублей, а разводненная 2 рубля. То тут уже стоит задуматься. Возможно, компания таким образом банально прикрывает доп.эмиссию. Возможно, ей не хватает денег и вместо привлечения средств путем выпуска акций, компания решила выпустить облигации, которые в дальнейшем будут конвертированы.

Таким образом, дилетанты могут не увидеть огромной доп.эмиссии, которая в дальнейшем ведет к снижению прибыли на акцию. И это, друзья мои, называется мошенничество. Хотя и используется при помощи официальных норм ведения бухгалтерского учета и не нарушает закон.

Так что будьте аккуратны и смотрите на оба показателя.

Что такое "разводнение акций"?

Встречали такие понятия, как базовая прибыль на акцию (Basic Earning per Share) и разводненная прибыль на акцию (Diluted Earning per Share)?

В чем их разница?

Базовая прибыль на акцию (Basic EPS) рассчитывается исключительно относительно текущего количества акций.

То есть тут все банально просто. Есть определенное количество акций. Например, 1 000 000. И есть чистая прибыль. Например, 10 000 рублей.

Делим 10 000 на 1 000 000 и получаем 0,01 рублей. Это и будет прибыль на одну акцию.

А что такое разводненная прибыль?

Её можно называть по-разному: разводненная или размытая.

Смысл в том, что компания может выпускать различные финансовые инструменты.

Например, конвертируемые облигации.

Как это работает?

Представьте, что компания выпустила 10 конвертируемых облигаций (для простоты расчетов) номиналом 1000 рублей и доходностью 6% годовых.

При этом, компания, может установить, например, что 1 облигация может быть конвертирована в акции стоимостью 100 рублей. То есть за 1 облигацию, держатель может получить 10 акций.

Ну, надеюсь, это понятно. Номинальная стоимость облигации - 1000 рублей. Цена акции для конвертации - 100 рублей. То есть, эта облигация эквивалентна по стоимости 10 акциям по 100 рублей.

Получается, что 10 облигаций может быть конвертировано в 100 акций. Тогда получается, что общее количество акций может увеличиться до 1 000 100. И при чистой прибыли в 10 000 рублей, прибыль на акцию станет немного меньше - 0,0099 рублей на акцию.

То есть, базовая прибыль на акцию - 0,01 рублей.

А разводненная прибыль на акцию - 0,0099 рублей.

В каком случае, разводненная прибыль на акцию будет справедливой?

Пока облигации не конвертированы в акции, то актуальна базовая прибыль. Но как только облигации будут конвертированы в акции, то будет актуальна разводненная прибыль на акцию.

Когда облигации могут быть конвертированы?

Когда это будет выгодно их держателям.

Нужно понимать, что акции конвертируются по 100 рублей за штуку вне зависимости от рыночной цены. Если, например, рыночная цена акций на данный момент 80 рублей, то в конвертации смысла нет. Так как вместо облигации за 1000 рублей, вы получите 10 акций общей стоимостью 800 рублей. А облигации тем временем ещё и купонный доход приносят.

А вот если, например, цена акций вырастет до 150 рублей, то тут уже можно задуматься о конвертации, так как из 1000 рублей получится 1500 рублей. И это достаточно выгодно.

Соответственно, мы не можем знать, когда держатели решат конвертировать облигации. Об этом мы узнаем только пост-фактум в следующих отчетах.

Так стоит ли обращать внимание на показатель "разводнения"?

Если как у нас, базовая - 0,01, а разводненная - 0,0099 рублей, то нет. Это не сильно повлияет ни на цену, ни на будущие показатели.

А вот если базовая, допустим, 5 рублей, а разводненная 2 рубля. То тут уже стоит задуматься. Возможно, компания таким образом банально прикрывает доп.эмиссию. Возможно, ей не хватает денег и вместо привлечения средств путем выпуска акций, компания решила выпустить облигации, которые в дальнейшем будут конвертированы.

Таким образом, дилетанты могут не увидеть огромной доп.эмиссии, которая в дальнейшем ведет к снижению прибыли на акцию. И это, друзья мои, называется мошенничество. Хотя и используется при помощи официальных норм ведения бухгалтерского учета и не нарушает закон.

Так что будьте аккуратны и смотрите на оба показателя.

#ИндексUSD #АнализUSD

Теперь анализ по доллару я буду стараться писать по средам. На прошлой неделе как раз был пост, в котором я написал, что вероятнее всего, индекс доллара выйдет из восходящего канала, что и произошло. Если посмотреть на график, то видно, что сейчас формируется негативный тренд для доллара.

Что происходит?

То, что сейчас происходит на рынке можно назвать безумием.

Как и предполагалось, новые стимулы привели к разгону инфляции. Экономика по некоторым данным восстанавливается. Рынки обновляют максимумы (если не брать в расчет техническую коррекцию на этой неделе). Индексы деловой активности на многолетних максимумах.

Но по факту заявки по безработице еженедельно пересматриваются. Сначала выходят одни данные, а затем другие. Более высокие. На прошлой неделе, например, вышли данные о 576 тысячах заявок. Завтра должны выйти новые данные и я не удивлюсь, если данные прошлой недели будут пересмотрены и окажутся выше 600 тысяч.

Недавно вообще вышла новость о том, что Макдональдс предлагает платить людям за то, что они придут на собеседование. Ресторан во Флориде столкнулся с нехваткой кадров. Люди предпочитают получать заявки по безработице, нежели ходить на работу. Вот вам и щедрая поддержка со стороны властей.

Плюс, на рынки также начинает давить новый всплеск заболеваемости в мире. Количество суточных заболевших вновь приближается к максимальным отметкам. В Европе вводятся новые ограничительные меры, что негативно может сказаться на мировой логистике.

Инфляция и снижение аппетита к риску

На фоне такого стимулирования инфляция подскочила до 2,6%. ФРС, конечно, заявляла, что ждет краткосрочного всплеска инфляции. Но далеко не факт, что и дальше у них удастся держать её под контролем.

На фоне возможного дальнейшего роста инфляции и нового всплеска заболеваемости увеличился спрос на защитные активы.

Золото с начала апреля подорожало на 6%. Доходность облигаций снизилась за тот же период на 11%, что говорит о росте спроса на них.

Ну и так как сейчас в принципе нарушен баланс между спросом и предложением по доллару из-за огромных новых стимулов, снижение доходности облигаций привлекает меньше инвесторов, из-за чего также пошли сильные распродажи этой валюты.

Техническая картина

Индекс доллара все же пробил восходящий канал, ушел ниже восходящей линии сопротивления. 20-дневная скользящая средняя (желтая кривая) уже вплотную приблизилась к 100-дневной скользящей средней (голубая кривая), что говорит о смене тренда. И сейчас, если он зафиксируется ниже этой линии, то вероятнее всего, индекс спустится ниже 91 пункта и мы сможем увидеть очередной поход на 90 пунктов.

Евро/доллар

Соответственно, на фоне слабеющего доллара график EUR/USD, наоборот, показывает смену тренда и уже поднялся выше 1,2. В ближайшее время можно ожидать подъема до 1,21-1,22.

Актуальный анализ рынка, который выходит по понедельникам.

Актуальный анализ курса доллара, который выходит по субботам.

Теперь анализ по доллару я буду стараться писать по средам. На прошлой неделе как раз был пост, в котором я написал, что вероятнее всего, индекс доллара выйдет из восходящего канала, что и произошло. Если посмотреть на график, то видно, что сейчас формируется негативный тренд для доллара.

Что происходит?

То, что сейчас происходит на рынке можно назвать безумием.

Как и предполагалось, новые стимулы привели к разгону инфляции. Экономика по некоторым данным восстанавливается. Рынки обновляют максимумы (если не брать в расчет техническую коррекцию на этой неделе). Индексы деловой активности на многолетних максимумах.

Но по факту заявки по безработице еженедельно пересматриваются. Сначала выходят одни данные, а затем другие. Более высокие. На прошлой неделе, например, вышли данные о 576 тысячах заявок. Завтра должны выйти новые данные и я не удивлюсь, если данные прошлой недели будут пересмотрены и окажутся выше 600 тысяч.

Недавно вообще вышла новость о том, что Макдональдс предлагает платить людям за то, что они придут на собеседование. Ресторан во Флориде столкнулся с нехваткой кадров. Люди предпочитают получать заявки по безработице, нежели ходить на работу. Вот вам и щедрая поддержка со стороны властей.

Плюс, на рынки также начинает давить новый всплеск заболеваемости в мире. Количество суточных заболевших вновь приближается к максимальным отметкам. В Европе вводятся новые ограничительные меры, что негативно может сказаться на мировой логистике.

Инфляция и снижение аппетита к риску

На фоне такого стимулирования инфляция подскочила до 2,6%. ФРС, конечно, заявляла, что ждет краткосрочного всплеска инфляции. Но далеко не факт, что и дальше у них удастся держать её под контролем.

На фоне возможного дальнейшего роста инфляции и нового всплеска заболеваемости увеличился спрос на защитные активы.

Золото с начала апреля подорожало на 6%. Доходность облигаций снизилась за тот же период на 11%, что говорит о росте спроса на них.

Ну и так как сейчас в принципе нарушен баланс между спросом и предложением по доллару из-за огромных новых стимулов, снижение доходности облигаций привлекает меньше инвесторов, из-за чего также пошли сильные распродажи этой валюты.

Техническая картина

Индекс доллара все же пробил восходящий канал, ушел ниже восходящей линии сопротивления. 20-дневная скользящая средняя (желтая кривая) уже вплотную приблизилась к 100-дневной скользящей средней (голубая кривая), что говорит о смене тренда. И сейчас, если он зафиксируется ниже этой линии, то вероятнее всего, индекс спустится ниже 91 пункта и мы сможем увидеть очередной поход на 90 пунктов.

Евро/доллар

Соответственно, на фоне слабеющего доллара график EUR/USD, наоборот, показывает смену тренда и уже поднялся выше 1,2. В ближайшее время можно ожидать подъема до 1,21-1,22.

Актуальный анализ рынка, который выходит по понедельникам.

Актуальный анализ курса доллара, который выходит по субботам.

{kind=link}

Выбираем компанию для анализа! О какой комании вы бы хотели почитать в пятницу вечером? =) (можно выбрать несколько варинтов)

Anonymous Poll

28%

SalesForce

38%

Baidu

10%

UGI

10%

Ciena

16%

Sanofi

24%

Лукойл

14%

Роснефть

24%

МТС

#ПитерЛинч #ПравилаИнвестирования

Это вторая часть правил инвестирования Питера Линча. Первую часть вы можете прочитать тут.

4️⃣ Изучив 10 компаний, всегда можно найти одну, чье состояние гораздо лучше, чем ожидалось. Если вы изучите 50 компаний, то отыщете 5 подобных компаний. На фондовом рынке всегда имеются приятные сюрпризы в виде успешных компаний, чьи достижения не замечают профессионалы с Уолл-cтрит.

Как-то у меня в чате спросили, как может быть такое, что профессионалы не замечают компанию, которая показывает превосходные результаты роста. И тут мне нечего ответить, кроме как спросить в ответ, а с чего вы взяли, что они должны её заметить?

Аналитикам и "профессионалам", которые любят ставить целевые уровни вообще не стоит верить. Даже не стоит принимать во внимание их мнение. Потому что они такие же люди, как и мы с вами. С разницей в том, что они работают на банк/компанию и заинтересованы в том, чтобы подогревать интерес к рынку. Более того, они также, как и все остальные подвержены массовому интересу и могут не замечать долгое время действительно хорошие компании.

Например, чуть больше года назад я заметил SolarEdge, когда акция стоила 60 долларов. Но у меня вообще не было средств на покупку. В итоге, пока появилась возможность, акции выросли вдвое. И компания стала дорогой.

А заметил я её просто - по скринерам нашел низкие мультипликаторы при высоких темпах роста. Можно сказать, случайно на неё нарвался, но этим я и занимаюсь - постоянным поиском перспективных компаний.

И в этом огромнейший плюс рынка. Компании долгое время могут быть недооценены. А многие компании могут переоценены. Это нужно понимать и этим нужно пользоваться.

5️⃣ Акций, как и детей, должно быть такое количество, с которым вы справитесь. Если инвестиции для вас не являются основной работой, то оптимальным будет отслеживание 8-12 компаний, чьи акции вы будете покупать и продавать, когда для этого будут основания.

Мне прям очень нравится эта цитата 😁

Достаточно часто встречаю мнение, что чем больше активов, тем ниже риск. Мне в таком случае хочется посоветовать просто купить индексный фонд. Потому что большое количество активов не защитит вас от проблемн. Более того, я нередко встречаю людей, в портфелях которых 80% - стартапы, купленные только потому, что они сейчас популярны и все ждут от них высокой доходности.

Но каких результатов можно ожидать, покупая пачками акции компаний, в бизнесе которых вы не разбираетесь? Более того, когда эти компании даже ничего не зарабатывают. Инвестировать в стартап дело интересное. Но только когда денег столько, что уже можешь позволить себе их потерять, потому что стартам - это риск.

Единственное, от себя я добавлю, что пул акций, за которыми я слежу намного больше, так как все же это часть моей работы, плюс я нахожусь в постоянном поиске недооцененных активов.

6️⃣ Доходность инвестиционного портфеля, состоящего из тщательно подобранных акций, в долгосрочной перспективе всегда будет выше доходности портфеля из облигаций. Доходность инвестиционного портфеля из акций, отобранных случайным методом, никогда не превысит доходности вложений «под матрац».

И ещё одна цитат в тему отбора компаний. Естественно, это имеет место быть при долгосрочных перспективах.

Самое важное - это понимать, ВО ЧТО вы инвестируете. Акции - это не просто бумажки. За каждой акцией стоит компания. Моя задача - узнать, как дела у этой компании, какие у неё перспективы и насколько справедлива на неё цена. Только после этого я могу принимать решение о покупке.

Если же вы покупаете не понимая, ВО ЧТО вы инвестируете, то будете бояться малейших колебаний цены, вечно срываться и продавать-покупать акции. В таком случае, заработает кто угодно - ваш брокер на ваших комиссионных, другие участники рынка, которые купят у вас подешевевшие бумаги, владельцы аптек, которые продадут вам корвалол и владельцы булочной за углом, где вы будете заедать горе. Но только не вы. 🤷🏻♂️

Это вторая часть правил инвестирования Питера Линча. Первую часть вы можете прочитать тут.

4️⃣ Изучив 10 компаний, всегда можно найти одну, чье состояние гораздо лучше, чем ожидалось. Если вы изучите 50 компаний, то отыщете 5 подобных компаний. На фондовом рынке всегда имеются приятные сюрпризы в виде успешных компаний, чьи достижения не замечают профессионалы с Уолл-cтрит.

Как-то у меня в чате спросили, как может быть такое, что профессионалы не замечают компанию, которая показывает превосходные результаты роста. И тут мне нечего ответить, кроме как спросить в ответ, а с чего вы взяли, что они должны её заметить?

Аналитикам и "профессионалам", которые любят ставить целевые уровни вообще не стоит верить. Даже не стоит принимать во внимание их мнение. Потому что они такие же люди, как и мы с вами. С разницей в том, что они работают на банк/компанию и заинтересованы в том, чтобы подогревать интерес к рынку. Более того, они также, как и все остальные подвержены массовому интересу и могут не замечать долгое время действительно хорошие компании.

Например, чуть больше года назад я заметил SolarEdge, когда акция стоила 60 долларов. Но у меня вообще не было средств на покупку. В итоге, пока появилась возможность, акции выросли вдвое. И компания стала дорогой.

А заметил я её просто - по скринерам нашел низкие мультипликаторы при высоких темпах роста. Можно сказать, случайно на неё нарвался, но этим я и занимаюсь - постоянным поиском перспективных компаний.

И в этом огромнейший плюс рынка. Компании долгое время могут быть недооценены. А многие компании могут переоценены. Это нужно понимать и этим нужно пользоваться.

5️⃣ Акций, как и детей, должно быть такое количество, с которым вы справитесь. Если инвестиции для вас не являются основной работой, то оптимальным будет отслеживание 8-12 компаний, чьи акции вы будете покупать и продавать, когда для этого будут основания.

Мне прям очень нравится эта цитата 😁

Достаточно часто встречаю мнение, что чем больше активов, тем ниже риск. Мне в таком случае хочется посоветовать просто купить индексный фонд. Потому что большое количество активов не защитит вас от проблемн. Более того, я нередко встречаю людей, в портфелях которых 80% - стартапы, купленные только потому, что они сейчас популярны и все ждут от них высокой доходности.

Но каких результатов можно ожидать, покупая пачками акции компаний, в бизнесе которых вы не разбираетесь? Более того, когда эти компании даже ничего не зарабатывают. Инвестировать в стартап дело интересное. Но только когда денег столько, что уже можешь позволить себе их потерять, потому что стартам - это риск.

Единственное, от себя я добавлю, что пул акций, за которыми я слежу намного больше, так как все же это часть моей работы, плюс я нахожусь в постоянном поиске недооцененных активов.

6️⃣ Доходность инвестиционного портфеля, состоящего из тщательно подобранных акций, в долгосрочной перспективе всегда будет выше доходности портфеля из облигаций. Доходность инвестиционного портфеля из акций, отобранных случайным методом, никогда не превысит доходности вложений «под матрац».

И ещё одна цитат в тему отбора компаний. Естественно, это имеет место быть при долгосрочных перспективах.

Самое важное - это понимать, ВО ЧТО вы инвестируете. Акции - это не просто бумажки. За каждой акцией стоит компания. Моя задача - узнать, как дела у этой компании, какие у неё перспективы и насколько справедлива на неё цена. Только после этого я могу принимать решение о покупке.

Если же вы покупаете не понимая, ВО ЧТО вы инвестируете, то будете бояться малейших колебаний цены, вечно срываться и продавать-покупать акции. В таком случае, заработает кто угодно - ваш брокер на ваших комиссионных, другие участники рынка, которые купят у вас подешевевшие бумаги, владельцы аптек, которые продадут вам корвалол и владельцы булочной за углом, где вы будете заедать горе. Но только не вы. 🤷🏻♂️

#ФинансоваяГрамотность

Защитные активы. Правда или вымысел?

Многие задаются вопросом, работают ли действительно защитные активы и стоит ли их использовать?

Давайте по порядку с этим разберемся.

Только начнем с того, что понимается под понятием "защитный актив".

Дисклеймер: автор не утверждает, что его мнение - единственное верное, но лишь просто выражает его. Возможно, оно не совпадет с вашим.

О защитных активах можно спорить долго и много. В мое же представлении защитный актив - это актив, который защищает портфель от возможных неблагоприятных воздействий. Финансовый кризис, инфляция, пандемия и т.д.

Во время острой фазы кризиса (последний пример - март 2020 года) рынок акций падает быстро и глубоко. В марте была просадка на 35%. И большинство акций просели либо как рынок, либо даже больше. Но есть инструменты, которые в это время вели себя по-другому. Именно их я и считаю защитными.

Потому что для меня защитные инструменты - это инструменты, которые помогают как психологически, так и физически выдержать просадку.

Золото

Я снизу даже прикреплю график соотношения изменения индекса S&P 500 и цены на золото. В процентах.

Вы можете увидеть, как в марте цена на золото падала на 12%. При том, что рынок падал на 35%.

Учитывая то, что цена на золото формируется исключительно спросом и предложением и это единственное, на чем можно заработать, то это не самый лучший актив. Да, цена падает меньше, но не факт, что покупая золото вы будете в плюсе на момент обвала, что приведет к потере средств.

Золото можно считать защитным активом, когда растут инфляционные риски. Например, сейчас. Рост инфляционных рисков ведет к росту спроса на защитные активы - облигации и золото. Но долгосрочно золото сейчас не самый лучший актив, так как ужесточение монетарной политики в будущем приведет к его снижению.

Как это работает? Объясню на примере облигаций.

Государственные и корпоративные еврооблигации

Этот актив уже действительно является защитным и неплохо справляется со своей ролью.

В чем его преимущество?

Во-первых, купоны. Покупая облигации по хорошей цене, на данный момент можно обеспечить себе 3-5% в долларах.

Во-вторых, стойкость облигаций во время кризиса и более высокой стабильности во время острой фазы кризиса. Под острой фазой я подразумеваю резкий обвал, как в прошлом году.

Во время коррекции (обычной плавной коррекции) подобные облигации не сильно теряют в цене. Как правило, намного меньше рынка.

Во время острой фазы кризиса, эти инструменты теряют в разы меньше, чем рынок. И это может помочь вам психологически пережить просадку. Кстати, покупая по ещё более низкой цене, можно обеспечить ещё бОльшую доходность.

О магии облигаций я писал тут.

При этом, облигации обеспечивая купонный доход, также могут выступить в роли запаса средств в случае их острой нехватки.

Например, сейчас есть хорошие облигации, которые дают 3-4% в долларах и даже продаются ниже своей номинальной стоимости. Это может и не сверх большие доходности, но мы же говорим о защитных активах. Если интересно, вечером напишу о самых интересных облигациях.

Защитные активы. Правда или вымысел?

Многие задаются вопросом, работают ли действительно защитные активы и стоит ли их использовать?

Давайте по порядку с этим разберемся.

Только начнем с того, что понимается под понятием "защитный актив".

Дисклеймер: автор не утверждает, что его мнение - единственное верное, но лишь просто выражает его. Возможно, оно не совпадет с вашим.

О защитных активах можно спорить долго и много. В мое же представлении защитный актив - это актив, который защищает портфель от возможных неблагоприятных воздействий. Финансовый кризис, инфляция, пандемия и т.д.

Во время острой фазы кризиса (последний пример - март 2020 года) рынок акций падает быстро и глубоко. В марте была просадка на 35%. И большинство акций просели либо как рынок, либо даже больше. Но есть инструменты, которые в это время вели себя по-другому. Именно их я и считаю защитными.

Потому что для меня защитные инструменты - это инструменты, которые помогают как психологически, так и физически выдержать просадку.

Золото

Я снизу даже прикреплю график соотношения изменения индекса S&P 500 и цены на золото. В процентах.

Вы можете увидеть, как в марте цена на золото падала на 12%. При том, что рынок падал на 35%.

Учитывая то, что цена на золото формируется исключительно спросом и предложением и это единственное, на чем можно заработать, то это не самый лучший актив. Да, цена падает меньше, но не факт, что покупая золото вы будете в плюсе на момент обвала, что приведет к потере средств.

Золото можно считать защитным активом, когда растут инфляционные риски. Например, сейчас. Рост инфляционных рисков ведет к росту спроса на защитные активы - облигации и золото. Но долгосрочно золото сейчас не самый лучший актив, так как ужесточение монетарной политики в будущем приведет к его снижению.

Как это работает? Объясню на примере облигаций.

Государственные и корпоративные еврооблигации

Этот актив уже действительно является защитным и неплохо справляется со своей ролью.

В чем его преимущество?

Во-первых, купоны. Покупая облигации по хорошей цене, на данный момент можно обеспечить себе 3-5% в долларах.

Во-вторых, стойкость облигаций во время кризиса и более высокой стабильности во время острой фазы кризиса. Под острой фазой я подразумеваю резкий обвал, как в прошлом году.

Во время коррекции (обычной плавной коррекции) подобные облигации не сильно теряют в цене. Как правило, намного меньше рынка.

Во время острой фазы кризиса, эти инструменты теряют в разы меньше, чем рынок. И это может помочь вам психологически пережить просадку. Кстати, покупая по ещё более низкой цене, можно обеспечить ещё бОльшую доходность.

О магии облигаций я писал тут.

При этом, облигации обеспечивая купонный доход, также могут выступить в роли запаса средств в случае их острой нехватки.

Например, сейчас есть хорошие облигации, которые дают 3-4% в долларах и даже продаются ниже своей номинальной стоимости. Это может и не сверх большие доходности, но мы же говорим о защитных активах. Если интересно, вечером напишу о самых интересных облигациях.

#Облигации

Облигации - достаточно интересный инструмент, который можно и нужно использовать.

Про «магию» облигаций я писал в этой статье - можете почитать тут.

В этой же статье я хочу привести в пример несколько облигаций, которые можно считать интересными на нашем рынке.

ОФЗ

С учетом того, что рубль регулярно подвергается девальвации я считаю, что как минимум стоит обезопасить себя от снижения стоимости облигаций. То есть ОФЗ меня интересуют только с дисконтом.

И я ещё должен сказать, что немного ошибся. По ОФЗ из-за снижения процентной ставки 10% сейчас сложно заработать. Нормой будет пока 7-8%. Когда я пишу про 10-15% годовых нужно понимать, что подобные вещи приносят облигации с большим дисконтом (как правило, это происходит в время кризиса).

Тем не менее сейчас есть несколько облигаций, которые продаются с дисконтом (то есть, ниже номинальной стоимости).

🔹ОФЗ 26233 (RU000A101F94)

Эмитент - РФ

Номинальная стоимость - 1000 р.

Цена - 912,4 р.

Срок обращения - 15 лет

Доходность к погашению - 7,2%

🔹ОФЗ 26235 (RU000A1028E3)

Эмитент - РФ

Номинальная стоимость - 1000 р.

Цена - 922,99

Срок обращения - 10 лет

Доходность к погашению - 7,11%

Про ОФЗ особо нечего рассказывать. Они надежны настолько, насколько надежно наше государство. При нашем текущем уровне долговой нагрузки я пока не вижу смысла бояться за платежеспособность страны.

Рублевые корпоративные облигации

Почему в данном случае можно задуматься о корпоративных облигациях?

Потому что в России большинство компаний являются государственными, а значит риск дефолта у них не намного ниже, чем у нашего государства. Тем временем, эти облигации дают бОльшую доходность, нежели ОФЗ.

Но не стоит переусердствовать, покупая различные непонятные и неизвестные компании, у которых текущая доходность под 15-20%. У этих компаний, как правило, даже кредитного рейтинга нет (официального, а не от Тинькофф).

Но есть несколько, на которые можно взглянуть.

🔸АФК Система выпуск 17 (RU000A102FT9)

Эмитент - АФК "Система"

Номинал - 1000 р.

Текущая стоимость - 966 р.

Срок обращения - 5 лет

Доходность к погашению - 7,86%

🔸МТС выпуск 14 (RU000A101FH6)

Эмитент - МТС

Номинал - 1000 р.

Стоимость - 980 р.

Срок обращения - 7 лет

Доходность к погашению - 7,2%

Кстати, при росте процентных ставок по этим облигациям можно будет ждать просадку цены и тогда и доходность может вырасти до 12-13%, так как они с постоянным купоном, естественно, в этом случае их нужно будет докупать. Как в случае с акциями.

Бывают вообще интересные облигации:

Например, облигации Сбера 002СУБ-02R. (RU000A102HC1)

Номинал - 10 000 000 рублей.

Ага, да 10 миллионов. 😁

Текущая стоимость - 9 779 992.55 рублей (ниже номинала)

Купоны у компании переменные, которые зависят от процентной ставки в стране. Но при текущих условиях доходность к погашению - 7,6%.

Вторая часть про облигации будет на следующей неделе, так как пост получается слишком большим.

ПС - это перевыпуск поста, так как в прошлый раз я не учел наличие call-опцион по облигациям. В связи с чем, собственно, не заметил, что от меня ускользнула новость о том, что компания решила погасить облигации. О подобном явлении в дальнейшем я ещё напишу.

Облигации - достаточно интересный инструмент, который можно и нужно использовать.

Про «магию» облигаций я писал в этой статье - можете почитать тут.

В этой же статье я хочу привести в пример несколько облигаций, которые можно считать интересными на нашем рынке.

ОФЗ

С учетом того, что рубль регулярно подвергается девальвации я считаю, что как минимум стоит обезопасить себя от снижения стоимости облигаций. То есть ОФЗ меня интересуют только с дисконтом.

И я ещё должен сказать, что немного ошибся. По ОФЗ из-за снижения процентной ставки 10% сейчас сложно заработать. Нормой будет пока 7-8%. Когда я пишу про 10-15% годовых нужно понимать, что подобные вещи приносят облигации с большим дисконтом (как правило, это происходит в время кризиса).

Тем не менее сейчас есть несколько облигаций, которые продаются с дисконтом (то есть, ниже номинальной стоимости).

🔹ОФЗ 26233 (RU000A101F94)

Эмитент - РФ

Номинальная стоимость - 1000 р.

Цена - 912,4 р.

Срок обращения - 15 лет

Доходность к погашению - 7,2%

🔹ОФЗ 26235 (RU000A1028E3)

Эмитент - РФ

Номинальная стоимость - 1000 р.

Цена - 922,99

Срок обращения - 10 лет

Доходность к погашению - 7,11%

Про ОФЗ особо нечего рассказывать. Они надежны настолько, насколько надежно наше государство. При нашем текущем уровне долговой нагрузки я пока не вижу смысла бояться за платежеспособность страны.

Рублевые корпоративные облигации

Почему в данном случае можно задуматься о корпоративных облигациях?

Потому что в России большинство компаний являются государственными, а значит риск дефолта у них не намного ниже, чем у нашего государства. Тем временем, эти облигации дают бОльшую доходность, нежели ОФЗ.

Но не стоит переусердствовать, покупая различные непонятные и неизвестные компании, у которых текущая доходность под 15-20%. У этих компаний, как правило, даже кредитного рейтинга нет (официального, а не от Тинькофф).

Но есть несколько, на которые можно взглянуть.

🔸АФК Система выпуск 17 (RU000A102FT9)

Эмитент - АФК "Система"

Номинал - 1000 р.

Текущая стоимость - 966 р.

Срок обращения - 5 лет

Доходность к погашению - 7,86%

🔸МТС выпуск 14 (RU000A101FH6)

Эмитент - МТС

Номинал - 1000 р.

Стоимость - 980 р.

Срок обращения - 7 лет

Доходность к погашению - 7,2%

Кстати, при росте процентных ставок по этим облигациям можно будет ждать просадку цены и тогда и доходность может вырасти до 12-13%, так как они с постоянным купоном, естественно, в этом случае их нужно будет докупать. Как в случае с акциями.

Бывают вообще интересные облигации:

Например, облигации Сбера 002СУБ-02R. (RU000A102HC1)

Номинал - 10 000 000 рублей.

Ага, да 10 миллионов. 😁

Текущая стоимость - 9 779 992.55 рублей (ниже номинала)

Купоны у компании переменные, которые зависят от процентной ставки в стране. Но при текущих условиях доходность к погашению - 7,6%.

Вторая часть про облигации будет на следующей неделе, так как пост получается слишком большим.

ПС - это перевыпуск поста, так как в прошлый раз я не учел наличие call-опцион по облигациям. В связи с чем, собственно, не заметил, что от меня ускользнула новость о том, что компания решила погасить облигации. О подобном явлении в дальнейшем я ещё напишу.

💥 Самые интересные отчеты этой недели

Это компании, которые мне интересны в той или иной степени. Не серчайте, если тут не оказалось компании, которая вас интересует.

Netflix

Компания отчиталась о сильных результатах. Выручка увеличилась на 24%. Операционная прибыль увеличилась почти вдвое.

Но акции вдруг резко обвалились на 11%. Почему так происходит?

Собственно, это пример того, как живут переоцененные компании. Отчет хоть и превзошел ожидания по операционным показателям, но количество подписчиков вышло на 25% ниже, чем ожидали аналитики. Ожидалось, что количество подписчиков вырастет до 6 миллионов, а их всего 4,5. Плюс, компания разочаровала своими прогнозами на следующий квартал.

Вот вам дорогущий "классный" Netflix. Не, он отрастет когда-нибудь. Может уже скоро. Просто я все думаю о том, сколько людей потеряли на этой просадке из-за страха.

NextEra Energy

Прибыль на акцию превзошла ожидания. Факт/Прогноз - 0,67/0,5778

А вот выручка разочаровала. Факт/Прогноз - 3,73/4,9

При чем, выручка недотянула сильно. На этом, акции упали на 3,5%. При этом, возможно и дальнейшее снижение.

В целом, компания хоть и хорошая, но достаточно дорогая.

Сектор зеленой энергетики сейчас, в целом подвергся хайпу. К сожалению, акции этой компании не исключение, что и привело к завышенным ожиданиям.

AT&T

Выручка и прибыль превзошли ожидания. Компания оправилась после плохого отчета в прошлом квартале.

Акции на этой новости выросли на 5%.

В общем и целом, мне эта компания нравится. Однако, есть у неё ряд проблем. И как по мне, самая большая проблема в том, что в последние годы финансовые денежные потоки превышают операционные денежные потоки, что ведет к росту долговой нагрузки. А это уже вызывает опасения.

D. R. Horton

Эта компания есть у меня в портфеле. И меня она радует. Вот только текущая цена уже все же дороговата для покупки.

Если цена опустится до 70-75$, то это первая компания, которую стоит добавлять.

На этой новости акции взлетали на 5%.

Превосходные показатели роста. Крупнейший застройщик в США. Низкая долговая нагрузка.

Более подробно по строительному сектору я делал видео. Кстати, очень подробное, советую посмотреть.

Locheed Martin

Об этой компании я буквально недавно писал статью. Если интересно, почитайте.

В этом квартале выручка не оправдала ожидания аналитиков. Собственно, я писал в статье об этом. Почему-то многие стали считать эту компанию "защитной". Но по факту она такого не является. Более того, это достаточно дорогая компания. Да, у нее контракты с федеральными службами в США и она точно не обанкротится.

Но у всего есть адекватная цена. У Locheed Martin рыночная цена крайне завышена.

Intel

Ну и, конечно же, не могу не затронуть компанию Intel. Она есть у меня в портфеле. Она мне очень нравится. К тому же, у меня хорошая цена покупки. Сейчас, конечно, немного дороговата. Но если и дальше будет снижаться, можно подумать о покупке.

Вышел ночью сегодня отчет. Прибыль на акцию превзошла ожидания аналитиков.

Прибыль на акцию - 1,39/1,14 (факт/прогноз)

Выручка - 19,67 миллиардов/17,78 миллиардов (факт/прогноз)

Показатели вышли превосходные. Рекордные. Однако акции упали на 5%.

Как так?

Оказывается, инвесторов разочаровали прогнозы компании на следующий квартал. И такое бывает. Это сигнализирует о том, что, вероятнее всего, рынок действительно перегрет и настроения инвесторов могут начать меняться. Но пока рано об этом говорить.

Intel - прекрасная компания, которая производит процессоры. Не так давно я делал по ней видео.

Если кратко, то несмотря на давление конкуренции со стороны AMD, компания является очень перспективной.

Потому что если углубиться в изучение отчета, то станет понятно, что больше всего компания развивает сегмент производства серверных процессоров для ЦОД и развитие искусственного интеллекта. На следующей неделе я ещё более подробно напишу по отчету этой компании.

Но если вы сейчас видите просадку, то волноваться не стоит.

А за какими компаниями следите вы?

Это компании, которые мне интересны в той или иной степени. Не серчайте, если тут не оказалось компании, которая вас интересует.

Netflix

Компания отчиталась о сильных результатах. Выручка увеличилась на 24%. Операционная прибыль увеличилась почти вдвое.

Но акции вдруг резко обвалились на 11%. Почему так происходит?

Собственно, это пример того, как живут переоцененные компании. Отчет хоть и превзошел ожидания по операционным показателям, но количество подписчиков вышло на 25% ниже, чем ожидали аналитики. Ожидалось, что количество подписчиков вырастет до 6 миллионов, а их всего 4,5. Плюс, компания разочаровала своими прогнозами на следующий квартал.

Вот вам дорогущий "классный" Netflix. Не, он отрастет когда-нибудь. Может уже скоро. Просто я все думаю о том, сколько людей потеряли на этой просадке из-за страха.

NextEra Energy

Прибыль на акцию превзошла ожидания. Факт/Прогноз - 0,67/0,5778

А вот выручка разочаровала. Факт/Прогноз - 3,73/4,9

При чем, выручка недотянула сильно. На этом, акции упали на 3,5%. При этом, возможно и дальнейшее снижение.

В целом, компания хоть и хорошая, но достаточно дорогая.

Сектор зеленой энергетики сейчас, в целом подвергся хайпу. К сожалению, акции этой компании не исключение, что и привело к завышенным ожиданиям.

AT&T

Выручка и прибыль превзошли ожидания. Компания оправилась после плохого отчета в прошлом квартале.

Акции на этой новости выросли на 5%.

В общем и целом, мне эта компания нравится. Однако, есть у неё ряд проблем. И как по мне, самая большая проблема в том, что в последние годы финансовые денежные потоки превышают операционные денежные потоки, что ведет к росту долговой нагрузки. А это уже вызывает опасения.

D. R. Horton

Эта компания есть у меня в портфеле. И меня она радует. Вот только текущая цена уже все же дороговата для покупки.

Если цена опустится до 70-75$, то это первая компания, которую стоит добавлять.

На этой новости акции взлетали на 5%.

Превосходные показатели роста. Крупнейший застройщик в США. Низкая долговая нагрузка.

Более подробно по строительному сектору я делал видео. Кстати, очень подробное, советую посмотреть.

Locheed Martin

Об этой компании я буквально недавно писал статью. Если интересно, почитайте.

В этом квартале выручка не оправдала ожидания аналитиков. Собственно, я писал в статье об этом. Почему-то многие стали считать эту компанию "защитной". Но по факту она такого не является. Более того, это достаточно дорогая компания. Да, у нее контракты с федеральными службами в США и она точно не обанкротится.

Но у всего есть адекватная цена. У Locheed Martin рыночная цена крайне завышена.

Intel

Ну и, конечно же, не могу не затронуть компанию Intel. Она есть у меня в портфеле. Она мне очень нравится. К тому же, у меня хорошая цена покупки. Сейчас, конечно, немного дороговата. Но если и дальше будет снижаться, можно подумать о покупке.

Вышел ночью сегодня отчет. Прибыль на акцию превзошла ожидания аналитиков.

Прибыль на акцию - 1,39/1,14 (факт/прогноз)

Выручка - 19,67 миллиардов/17,78 миллиардов (факт/прогноз)

Показатели вышли превосходные. Рекордные. Однако акции упали на 5%.

Как так?

Оказывается, инвесторов разочаровали прогнозы компании на следующий квартал. И такое бывает. Это сигнализирует о том, что, вероятнее всего, рынок действительно перегрет и настроения инвесторов могут начать меняться. Но пока рано об этом говорить.

Intel - прекрасная компания, которая производит процессоры. Не так давно я делал по ней видео.

Если кратко, то несмотря на давление конкуренции со стороны AMD, компания является очень перспективной.

Потому что если углубиться в изучение отчета, то станет понятно, что больше всего компания развивает сегмент производства серверных процессоров для ЦОД и развитие искусственного интеллекта. На следующей неделе я ещё более подробно напишу по отчету этой компании.

Но если вы сейчас видите просадку, то волноваться не стоит.

А за какими компаниями следите вы?

#Bidu

💥 Прожарка компании «Baidu». часть 1

🧿 Baidu - Китайская компания, предоставляющая различные веб-сервисы, один из которых - лидер среди китайских поисковых систем.

Разберемся в бизнесе компании. А затем уже разберемся с её ценой и с тем, стоит ли её покупать.

💡 Бизнес

Когда я анализирую бизнес, я просто открываю отчет компании и изучаю структуру. Обычно у компаний все четко структурировано и на это уходит час-два. В этот же раз я прям устал читать о том, какой у компании огромный... портфель продуктов, которые они предоставляют.

Так лить воду, как компания Baidu в отчете могла лишь богиня дождя Диона.

Ладно. В целом, компанию можно сравнить с Яндексом. Тут и собственный поисковый сервис, и видео сервис, и финансовый сервис.

Baidu Search - поисковый сервис, в который входит множество различных сервисов от китайской википедии до социальных сетей, в которых люди общаются и ведут свои собственные блоги (только в Китае).

iQIYI - китайский видеосервис. Чем схож с YouTube, но также имеет стриминговый сервис - аналог Netflix.

FSG - финансовый сервис. Платежная система внутри Китая.

Также, компания занимается активно исследованием и разработкой искусственного интеллекта. На основе этих разработок своим клиентам предлагает огромное количество решений для увеличения эффективности трафика и оптимизации бизнеса.

Также, владеет сервисами доставки, такси и много другого. В общем, действительно можно сравнить с Яндексом.

Очень интересно посмотреть подробнее на сегменты компании Baidu Core и iQIYI. В их структуре доходов есть интересные изменения. Я снизу прикреплю табличку.

Вы можете увидеть, что крупнейший доход составляют услуги интернет-маркетинга (Online marketing services). И этот сегмент снизился за последние 2 года на 9%.

При этом, показывает сильный рост достаточно маленький сегмент облачных вычислений (Cloud services). Он вырос втрое за тот же период.

Соответственно, целиком этот сегмент за 3 года стоит на месте.

В сегменте iQIYI также видно снижение услуг по рекламе (Online advertising services). Зато быстро растет (на 60% за 2 года) сегмент стриминговых подписок (Membership services).

При этом, важно понимать, что стриминг - это высококонкурентный сегмент. И то, что у компании сейчас идет некое "преобразование" бизнеса в сторону облачных вычислений вместо рекламы может сказаться на бизнесе неоднозначно.

📊 Операционные показатели

Выручка за последний год осталась на месте. При этом, компании удалось сократить операционные расходы, что увеличило её маржинальность. Операционная маржа составляет теперь 13% (против 5,9%) годом ранее.

Но справедливости ради стоит сказать, что 2019 год в целом не самый удачный вышел для компании. До этого операционная маржа составляла более 15%.

С 2015 года:

Выручка выросла на 61%;

Чистая прибыль сократилась на 35% (связано это с рекордной прибылью после сделки по компании Qunar в 2014 году, из-за чего компания и получила такую прибыль);

Активы выросли в 2,2 раза. Обязательства выросли в 2 раза, капитал в 2,3 раза.

Что по структуре активов?

Обязательства компании составляют 45% всех активов. Из них 24% - это долги.

При этом долговая нагрузка незначительная. Чистый же долг благодаря высокому запасу средств находится в отрицательной зоне.

При этом, капитализация, с 2015 года выросла на 30%.

Давайте я объясню, почему так?

По факту, за 5 лет эта компания принесла своим акционерам 30% доходности. А если брать с 2016 года, то вообще 10%. Как так?

Все просто. Компания уже на тот момент была крайне дорогой.

Помните, я как-то писал, что доходность ваших инвестиций определяет не то, насколько перспективный бизнес вы покупаете, а то по какой цене вы его покупаете!

В том и суть, что покупая дорогущий Baidu 5 лет назад, вы до сих пор бы сидели с дорогущим Baidu по той же цене.

А вот если бы вы покупали в 2018 году, когда у компании были проблемы, вы бы сейчас заработали больше 100% за 2 года.

💥 Прожарка компании «Baidu». часть 1

🧿 Baidu - Китайская компания, предоставляющая различные веб-сервисы, один из которых - лидер среди китайских поисковых систем.

Разберемся в бизнесе компании. А затем уже разберемся с её ценой и с тем, стоит ли её покупать.

💡 Бизнес

Когда я анализирую бизнес, я просто открываю отчет компании и изучаю структуру. Обычно у компаний все четко структурировано и на это уходит час-два. В этот же раз я прям устал читать о том, какой у компании огромный... портфель продуктов, которые они предоставляют.

Так лить воду, как компания Baidu в отчете могла лишь богиня дождя Диона.

Ладно. В целом, компанию можно сравнить с Яндексом. Тут и собственный поисковый сервис, и видео сервис, и финансовый сервис.

Baidu Search - поисковый сервис, в который входит множество различных сервисов от китайской википедии до социальных сетей, в которых люди общаются и ведут свои собственные блоги (только в Китае).

iQIYI - китайский видеосервис. Чем схож с YouTube, но также имеет стриминговый сервис - аналог Netflix.

FSG - финансовый сервис. Платежная система внутри Китая.

Также, компания занимается активно исследованием и разработкой искусственного интеллекта. На основе этих разработок своим клиентам предлагает огромное количество решений для увеличения эффективности трафика и оптимизации бизнеса.

Также, владеет сервисами доставки, такси и много другого. В общем, действительно можно сравнить с Яндексом.

Очень интересно посмотреть подробнее на сегменты компании Baidu Core и iQIYI. В их структуре доходов есть интересные изменения. Я снизу прикреплю табличку.

Вы можете увидеть, что крупнейший доход составляют услуги интернет-маркетинга (Online marketing services). И этот сегмент снизился за последние 2 года на 9%.

При этом, показывает сильный рост достаточно маленький сегмент облачных вычислений (Cloud services). Он вырос втрое за тот же период.

Соответственно, целиком этот сегмент за 3 года стоит на месте.

В сегменте iQIYI также видно снижение услуг по рекламе (Online advertising services). Зато быстро растет (на 60% за 2 года) сегмент стриминговых подписок (Membership services).

При этом, важно понимать, что стриминг - это высококонкурентный сегмент. И то, что у компании сейчас идет некое "преобразование" бизнеса в сторону облачных вычислений вместо рекламы может сказаться на бизнесе неоднозначно.

📊 Операционные показатели

Выручка за последний год осталась на месте. При этом, компании удалось сократить операционные расходы, что увеличило её маржинальность. Операционная маржа составляет теперь 13% (против 5,9%) годом ранее.

Но справедливости ради стоит сказать, что 2019 год в целом не самый удачный вышел для компании. До этого операционная маржа составляла более 15%.

С 2015 года:

Выручка выросла на 61%;

Чистая прибыль сократилась на 35% (связано это с рекордной прибылью после сделки по компании Qunar в 2014 году, из-за чего компания и получила такую прибыль);

Активы выросли в 2,2 раза. Обязательства выросли в 2 раза, капитал в 2,3 раза.

Что по структуре активов?

Обязательства компании составляют 45% всех активов. Из них 24% - это долги.

При этом долговая нагрузка незначительная. Чистый же долг благодаря высокому запасу средств находится в отрицательной зоне.

При этом, капитализация, с 2015 года выросла на 30%.

Давайте я объясню, почему так?

По факту, за 5 лет эта компания принесла своим акционерам 30% доходности. А если брать с 2016 года, то вообще 10%. Как так?

Все просто. Компания уже на тот момент была крайне дорогой.

Помните, я как-то писал, что доходность ваших инвестиций определяет не то, насколько перспективный бизнес вы покупаете, а то по какой цене вы его покупаете!

В том и суть, что покупая дорогущий Baidu 5 лет назад, вы до сих пор бы сидели с дорогущим Baidu по той же цене.

А вот если бы вы покупали в 2018 году, когда у компании были проблемы, вы бы сейчас заработали больше 100% за 2 года.

#Bidu

💥 Прожарка Baidu. Часть 2

Какая цена является справедливой?

Текущая цена компании - 481 миллиардов юаней (буду рассчитывать в юанях, чтобы было удобнее).

За эту цену мы получаем компанию с активами в размере 332 миллиардов, из которых 188 миллиардов - акционерный капитал. Уже тут можно задуматься, что рыночная цена превышает балансовую стоимость более чем в 2 раза.

Средняя чистая прибыль за последние 5 лет у компании - 13 840 миллиардов юаней.

Значит, средневзвешенный показатель P/E за 5 лет - 34,7

Объективно, компания очень дорогая. Покупая её по текущим ценам, вы может и заработает, но эта компания не отвечаем требования надежности инвестиций. А значит, это высокий риск.

Все же, главная задача инвестора - это заработать, а не купить определенную компанию, бренд которой он знает.

Следовательно, тут 2 варианта.

Либо искать другие компании, которые недооценены на данный момент. Кстати, я недавно писал об этом целый пост, в котором рассказывал о пяти недооцененных компаниях США. Можете, присмотреться к ним.

Либо же подождать, пока цена станет более адекватной для этой компании.

Выводы

Сама по себе, компания Baidu интересная. Развивает перспективные направления, имеет низкую долговую нагрузку. Неплохие показатели роста.

Хорошей ценой для покупки этой компании можно назвать котировки не выше 120 долларов. Или не выше 770 юаней.

Кстати, со своих пиковых значений в марте эта компания упала уже на 40%. Что с ней дальше будет я не знаю. Может рост, может падение. Но что я знаю точно - даже текущая цена после 40% обвала является дорогой. Так что рекомендую подождать более приемлемых уровней (сложно говорить, что это вряд произойдет после 40%-го обвала, да?), либо присмотреться к более рентабельным компаниям.

💥 Прожарка Baidu. Часть 2

Какая цена является справедливой?

Текущая цена компании - 481 миллиардов юаней (буду рассчитывать в юанях, чтобы было удобнее).

За эту цену мы получаем компанию с активами в размере 332 миллиардов, из которых 188 миллиардов - акционерный капитал. Уже тут можно задуматься, что рыночная цена превышает балансовую стоимость более чем в 2 раза.

Средняя чистая прибыль за последние 5 лет у компании - 13 840 миллиардов юаней.

Значит, средневзвешенный показатель P/E за 5 лет - 34,7

Объективно, компания очень дорогая. Покупая её по текущим ценам, вы может и заработает, но эта компания не отвечаем требования надежности инвестиций. А значит, это высокий риск.

Все же, главная задача инвестора - это заработать, а не купить определенную компанию, бренд которой он знает.

Следовательно, тут 2 варианта.

Либо искать другие компании, которые недооценены на данный момент. Кстати, я недавно писал об этом целый пост, в котором рассказывал о пяти недооцененных компаниях США. Можете, присмотреться к ним.

Либо же подождать, пока цена станет более адекватной для этой компании.

Выводы

Сама по себе, компания Baidu интересная. Развивает перспективные направления, имеет низкую долговую нагрузку. Неплохие показатели роста.

Хорошей ценой для покупки этой компании можно назвать котировки не выше 120 долларов. Или не выше 770 юаней.

Кстати, со своих пиковых значений в марте эта компания упала уже на 40%. Что с ней дальше будет я не знаю. Может рост, может падение. Но что я знаю точно - даже текущая цена после 40% обвала является дорогой. Так что рекомендую подождать более приемлемых уровней (сложно говорить, что это вряд произойдет после 40%-го обвала, да?), либо присмотреться к более рентабельным компаниям.

#АнализРубля #ТехАнализ

Впервые с марта курс доллара опустился ниже 75 рублей. И есть все шансы, что он там и закрепится.

Что на это повлияло?

Ну, во-первых, все же, слабость самого доллара. Об этом я писал несколько дней назад. И перспективы у доллара не самые радужные. Советую почитать.

Во-вторых, снижение геополитической напряженности после отвода войск от границ. В четверг об этом заявил глава МинОбороны РФ Сергей Шойгу.

В-третьих, это позитивные движения на рынке нефти, которые традиционно выступают поддержкой рублю.

В-четвертых, это повышение ключевой ставки Центральным банком на 0,5 б. п. На прошлой неделе я и писал о том, что ставка, вероятнее всего, вырастет на пол процента.

Техническая картина

По сути, все эти новости являются позитивными.

Я уже писал, что фундаментально обоснованным для рубля можно считать диапазон от 72 до 76 рублей. Последние полгода торги происходят чаще всего около 74 рублей. Если новостной фон становится негативным, то курс доллара уплывает вверх. Если позитивным, то вниз.

Сейчас после ряда негативных новостей, курс доллара взлетал до 77 и вот, наконец-то, спустился ниже.

Также, на фоне повышения ключевой ставки до 5%, график RGBI (ценовой график на российские облигации) ожил. Да и вообще, за последнюю неделю прибавил 1,5%, что тоже является позитивным сигналом для рубля.

Если вы посмотрите на график ниже, то увидите, что 20-дневная скользящая средняя (желтая линия) последнюю неделю была в боковике и сейчас начинает смотреть вниз. Это первоначальный сигнал на смену тренда.

И если сейчас цена удержится ниже 76, то уже в ближайшее время мы сможем наблюдать снижение цены до 72-74 рублей.

Чего же можно ожидать в ближайшую неделю?

Я жду торгов от 73 до 76 рублей.

В начале недели возможен технический рост. И тут важно смотреть, чтобы цена зафиксировалась ниже 76 рублей. В таком случае, дальнейшее движение будет вниз к 74 и ниже.

Если же цена пробьет 76, то так и останется в диапазоне 75-77 рублей.

Кроме того, не нужно забывать, что до сих пор остаются санкционные риски, которые могут привести в очередной раз к дисбалансу на валютном рынке.

Впервые с марта курс доллара опустился ниже 75 рублей. И есть все шансы, что он там и закрепится.

Что на это повлияло?

Ну, во-первых, все же, слабость самого доллара. Об этом я писал несколько дней назад. И перспективы у доллара не самые радужные. Советую почитать.

Во-вторых, снижение геополитической напряженности после отвода войск от границ. В четверг об этом заявил глава МинОбороны РФ Сергей Шойгу.

В-третьих, это позитивные движения на рынке нефти, которые традиционно выступают поддержкой рублю.

В-четвертых, это повышение ключевой ставки Центральным банком на 0,5 б. п. На прошлой неделе я и писал о том, что ставка, вероятнее всего, вырастет на пол процента.

Техническая картина

По сути, все эти новости являются позитивными.

Я уже писал, что фундаментально обоснованным для рубля можно считать диапазон от 72 до 76 рублей. Последние полгода торги происходят чаще всего около 74 рублей. Если новостной фон становится негативным, то курс доллара уплывает вверх. Если позитивным, то вниз.

Сейчас после ряда негативных новостей, курс доллара взлетал до 77 и вот, наконец-то, спустился ниже.

Также, на фоне повышения ключевой ставки до 5%, график RGBI (ценовой график на российские облигации) ожил. Да и вообще, за последнюю неделю прибавил 1,5%, что тоже является позитивным сигналом для рубля.

Если вы посмотрите на график ниже, то увидите, что 20-дневная скользящая средняя (желтая линия) последнюю неделю была в боковике и сейчас начинает смотреть вниз. Это первоначальный сигнал на смену тренда.

И если сейчас цена удержится ниже 76, то уже в ближайшее время мы сможем наблюдать снижение цены до 72-74 рублей.

Чего же можно ожидать в ближайшую неделю?

Я жду торгов от 73 до 76 рублей.

В начале недели возможен технический рост. И тут важно смотреть, чтобы цена зафиксировалась ниже 76 рублей. В таком случае, дальнейшее движение будет вниз к 74 и ниже.

Если же цена пробьет 76, то так и останется в диапазоне 75-77 рублей.

Кроме того, не нужно забывать, что до сих пор остаются санкционные риски, которые могут привести в очередной раз к дисбалансу на валютном рынке.

{kind=link}

Друзья, решил вынести в отдельную подборку все анализы компаний.

Если кому что-то интересно, можете ознакомиться.

📍Pfizer ➡️ Читать тут

📍AMD ➡️ Читать тут

📍PayPal ➡️ Читать тут

📍Cisco ➡️ Читать тут

📍НорНикель ➡️ Читать тут

📍Taylor Morrison ➡️ Читать тут

📍GlobalTrans Investment ➡️ Читать тут

📍GlobalTrans Investment. Дополнение по годовому отчету ➡️Читать тут

📍SolarEdge ➡️ Читать тут

📍Sprouts Farmers Market ➡️ Читать тут

📍ViacomCBS ➡️ Читать тут

📍Kemper ➡️ Читать тут

📍Synnex ➡️ Читать тут

📍Locheed Martin ➡️ Читать тут

📍Citizens Financial Group ➡️ Читать тут

📍Baidu ➡️ Читать тут

📍Moderna ➡️ Читать тут

📍Nokia ➡️ Читать тут

📍Анализ компаний FAAMG ➡️ Читать тут

📍Анализ Авиа компаний ➡️ Читать тут

📍Sanofi ➡️ Читать тут

📍Moderna ➡️ Читать тут

📍Beyond Meat ➡️ Читать тут

📍Nvidia ➡️ Читать тут

📍Intel ➡️ Читать тут

📍Applied Materials ➡️ Читать тут

📍Texas Instrumets ➡️ Читать тут

📍Citigorup ➡️ Читать тут

📍Broadcom ➡️ Читать тут

📍Qualcomm ➡️ Читать тут

📍VipShop ➡️ Читать тут

📍Martin Materials ➡️ Читать тут

📍Qorvo ➡️ Читать тут

Разборы компаний на сайте Investing:

📍Taiwan Semiconductor Manufacturing ➡️ Читать тут

📍Coca-Cola ➡️ Читать тут

📍Российская металлургия. Часть 1 ➡️ Читать тут

📍Российская металлургия. Часть 2 ➡️ Читать тут

📍Micron Technology ➡️ Читать тут

Если кому что-то интересно, можете ознакомиться.

📍Pfizer ➡️ Читать тут

📍AMD ➡️ Читать тут

📍PayPal ➡️ Читать тут

📍Cisco ➡️ Читать тут

📍НорНикель ➡️ Читать тут

📍Taylor Morrison ➡️ Читать тут

📍GlobalTrans Investment ➡️ Читать тут

📍GlobalTrans Investment. Дополнение по годовому отчету ➡️Читать тут

📍SolarEdge ➡️ Читать тут

📍Sprouts Farmers Market ➡️ Читать тут

📍ViacomCBS ➡️ Читать тут

📍Kemper ➡️ Читать тут

📍Synnex ➡️ Читать тут

📍Locheed Martin ➡️ Читать тут

📍Citizens Financial Group ➡️ Читать тут

📍Baidu ➡️ Читать тут

📍Moderna ➡️ Читать тут

📍Nokia ➡️ Читать тут

📍Анализ компаний FAAMG ➡️ Читать тут

📍Анализ Авиа компаний ➡️ Читать тут

📍Sanofi ➡️ Читать тут

📍Moderna ➡️ Читать тут

📍Beyond Meat ➡️ Читать тут

📍Nvidia ➡️ Читать тут

📍Intel ➡️ Читать тут

📍Applied Materials ➡️ Читать тут

📍Texas Instrumets ➡️ Читать тут

📍Citigorup ➡️ Читать тут

📍Broadcom ➡️ Читать тут

📍Qualcomm ➡️ Читать тут

📍VipShop ➡️ Читать тут

📍Martin Materials ➡️ Читать тут

📍Qorvo ➡️ Читать тут

Разборы компаний на сайте Investing:

📍Taiwan Semiconductor Manufacturing ➡️ Читать тут

📍Coca-Cola ➡️ Читать тут

📍Российская металлургия. Часть 1 ➡️ Читать тут

📍Российская металлургия. Часть 2 ➡️ Читать тут

📍Micron Technology ➡️ Читать тут

Telegram

Invest4Life | Инвестиции по жизни

#ДолгосрочныеИнвестиции #Pfizer #PFE

💉 Pfizer - одна из крупнейших фармацевтических компаний, при этом одна из самых старых (основана в 1849 году).

Компания производит огромный спектр лекарств. В частности, в 2020 году одной из первых получила одобрение…

💉 Pfizer - одна из крупнейших фармацевтических компаний, при этом одна из самых старых (основана в 1849 году).

Компания производит огромный спектр лекарств. В частности, в 2020 году одной из первых получила одобрение…

Invest4Life | Дмитрий Вигуляров | инвестиции | трейдинг pinned «Друзья, решил вынести в отдельную подборку все анализы компаний. Если кому что-то интересно, можете ознакомиться. 📍Pfizer ➡️ Читать тут 📍AMD ➡️ Читать тут 📍PayPal ➡️ Читать тут 📍Cisco ➡️ Читать тут 📍НорНикель ➡️ Читать тут 📍Taylor Morrison…»

💥 Анализ круизных компаний

Друзья, сделал для вас видео по круизным компаниям.

В этом видео вы узнаете, как сейчас поживают эти компании. Что произошло с их структурой активов в 2020 году и к чему это все привело.

А также я постарался ответить на вопрос, интересны ли эти компании для инвестиций.

Обязательно пишите в комментариях на ютубе названия компаний, которые вас интересуют!

https://www.youtube.com/watch?v=EQseFhovaAA

Друзья, сделал для вас видео по круизным компаниям.

В этом видео вы узнаете, как сейчас поживают эти компании. Что произошло с их структурой активов в 2020 году и к чему это все привело.

А также я постарался ответить на вопрос, интересны ли эти компании для инвестиций.

Обязательно пишите в комментариях на ютубе названия компаний, которые вас интересуют!

https://www.youtube.com/watch?v=EQseFhovaAA

#Intel #INTC

💥 Почему обвалились акции Intel? И стоит ли их сейчас покупать?

В конце прошлой недели вышел квартальный отчет компании Intel, после чего акции рухнули на 8%.

Что произошло?

Инвесторов разочаровали 2 вещи:

Во-первых, снижение прибыли на акцию. Компания прогнозировала прибыль в размере 1,03 долларов на акцию, а показала лишь 0,83 доллара.

Во-вторых, низкие прогнозы на 2021 года. Компания прогнозирует выручку в размере 77 миллиардов (уровень прошлого года) и прибыль на акцию в размере 4 долларов (что ниже уровня прошлого года).

На этом фоне акции подешевели.

Стоит ли обращать на это внимание?

Однозначно, нет, потому что сокращение прибыли связано с ростом судебных издержек из-за реструктуризации компании. Соответственно, это не постоянные затраты, а временные.

Более подробно вы можете почитать в анализе отчёта в этой статье.

Теперь я решил писать так, чтобы мои посты не занимали по 2-3 сообщения. А тем, кто сейчас не хочет читать, буду писать краткую информацию в основном сообщении.

Ссылка на статью (открывается прямо в телеграмме через телефон) - https://telegra.ph/Otchyot-Intel-za-1-kvartal-2021-goda-04-26

💥 Почему обвалились акции Intel? И стоит ли их сейчас покупать?

В конце прошлой недели вышел квартальный отчет компании Intel, после чего акции рухнули на 8%.

Что произошло?

Инвесторов разочаровали 2 вещи:

Во-первых, снижение прибыли на акцию. Компания прогнозировала прибыль в размере 1,03 долларов на акцию, а показала лишь 0,83 доллара.

Во-вторых, низкие прогнозы на 2021 года. Компания прогнозирует выручку в размере 77 миллиардов (уровень прошлого года) и прибыль на акцию в размере 4 долларов (что ниже уровня прошлого года).

На этом фоне акции подешевели.

Стоит ли обращать на это внимание?

Однозначно, нет, потому что сокращение прибыли связано с ростом судебных издержек из-за реструктуризации компании. Соответственно, это не постоянные затраты, а временные.

Более подробно вы можете почитать в анализе отчёта в этой статье.

Теперь я решил писать так, чтобы мои посты не занимали по 2-3 сообщения. А тем, кто сейчас не хочет читать, буду писать краткую информацию в основном сообщении.

Ссылка на статью (открывается прямо в телеграмме через телефон) - https://telegra.ph/Otchyot-Intel-za-1-kvartal-2021-goda-04-26

Telegraph

Отчёт Intel за 1 квартал 2021 года

Недавно вышел отчет за 1 квартал 2021 года от компании Intel. И как и обещал, давайте посмотрим, что происходит с компанией и почему акции упали в цене. Напомню, на момент открытия в пятницу акции падали на 8%. И в конце я отвечу на вопрос, насколько компания…

💥 С чем связан обвал металлургов России?

Если кто не в курсе, то вчера ММК в моменте падал на 9,5%, НЛМК падал на 4,5%, Северсталь падала на 5%.

🤷🏻♂️ Что произошло?

Ну, начну с того, что если посмотреть графики этих компаний за последний год, то ММК вырос на 65%, НЛМК на 120%, а Северсталь на 107%.

Драйвером этого роста были растущие цены на катанную сталь. Об этом даже Северсталь заявлял в своем отчете. Я об этом писал на Инвестинге.

Рост цен был обусловлен ростом спроса во время восстановления экономики и снижением производственных мощностей во время первого карантина.

Это и толкнуло их к такому росту.

Но вчера вышла новость, что Федеральная Антимонопольная Служба (ФАС), проанализировав ситуацию, пришла к выводу рост цен на продукцию компаний был более быстрым, чем рост цен на сырье. А значит, необоснованным.

❗️Соответственно, ФАС пришла к выводу, что в действиях ММК, НЛМК, Северстали содержатся признаки поддержания монопольно высокой цена на горячекатаный прокат.

Что дальше?

На самом деле, страшного ничего не произошло. В случае доказательств факта сговора и установления цен, возможен штраф этим компаниям до 15% от выручки.

Рыночные котировки вчера отыграли эту новость по максимально пессимистичному сценарию.

Но как мне кажется, до штрафов дело не дойдет. Компании вполне могут обосновать рост цен и эти разбирательства сильно затянутся.

📊 Отчётность компаний за 1 квартал

Я написал отдельную статью про отчёты этих компаний. Там же можете почитать про их цену и про то, стоит ли их вообще сейчас покупать.

Ссылка на статью - https://telegra.ph/Otchyotnost-metallurgov-RF-04-28

Если кто не в курсе, то вчера ММК в моменте падал на 9,5%, НЛМК падал на 4,5%, Северсталь падала на 5%.

🤷🏻♂️ Что произошло?

Ну, начну с того, что если посмотреть графики этих компаний за последний год, то ММК вырос на 65%, НЛМК на 120%, а Северсталь на 107%.

Драйвером этого роста были растущие цены на катанную сталь. Об этом даже Северсталь заявлял в своем отчете. Я об этом писал на Инвестинге.

Рост цен был обусловлен ростом спроса во время восстановления экономики и снижением производственных мощностей во время первого карантина.

Это и толкнуло их к такому росту.

Но вчера вышла новость, что Федеральная Антимонопольная Служба (ФАС), проанализировав ситуацию, пришла к выводу рост цен на продукцию компаний был более быстрым, чем рост цен на сырье. А значит, необоснованным.

❗️Соответственно, ФАС пришла к выводу, что в действиях ММК, НЛМК, Северстали содержатся признаки поддержания монопольно высокой цена на горячекатаный прокат.

Что дальше?

На самом деле, страшного ничего не произошло. В случае доказательств факта сговора и установления цен, возможен штраф этим компаниям до 15% от выручки.

Рыночные котировки вчера отыграли эту новость по максимально пессимистичному сценарию.

Но как мне кажется, до штрафов дело не дойдет. Компании вполне могут обосновать рост цен и эти разбирательства сильно затянутся.

📊 Отчётность компаний за 1 квартал

Я написал отдельную статью про отчёты этих компаний. Там же можете почитать про их цену и про то, стоит ли их вообще сейчас покупать.

Ссылка на статью - https://telegra.ph/Otchyotnost-metallurgov-RF-04-28

Telegraph

Отчётность металлургов РФ

Магнитогорский Металлургический Комбинат

💥 Tesla показала рекордные результаты

Тесла сообщила о рекордной прибыли за первый квартал - 438 миллионов. Выручка выросла в 2 раза.

Тем не менее, акции упали уже на 6%.

Всему виной рост инвестиций в цифровые активы (Digital assets). Точнее сказать, в биткоин. Компания Tesla инвестировала 1,5 миллиарда долларов в биткоин. И более 100 миллионов от чистой прибыли - это спекулятивная прибыль от продажи цифровой валюты.

При этом, поставки автомобилей увеличились более, чем вдвое. Но выручка выросла на 74%, что говорит о снижении маржинальности сегмента автопродаж.

Таким образом, компания становится вообще чем-то непонятным. Я уже молчу про то, что она безумно дорогая. Но огромные инвестиции в криптовалюту у автомобильной компании подорвало доверие инвесторов.

Тесла сообщила о рекордной прибыли за первый квартал - 438 миллионов. Выручка выросла в 2 раза.

Тем не менее, акции упали уже на 6%.

Всему виной рост инвестиций в цифровые активы (Digital assets). Точнее сказать, в биткоин. Компания Tesla инвестировала 1,5 миллиарда долларов в биткоин. И более 100 миллионов от чистой прибыли - это спекулятивная прибыль от продажи цифровой валюты.

При этом, поставки автомобилей увеличились более, чем вдвое. Но выручка выросла на 74%, что говорит о снижении маржинальности сегмента автопродаж.

Таким образом, компания становится вообще чем-то непонятным. Я уже молчу про то, что она безумно дорогая. Но огромные инвестиции в криптовалюту у автомобильной компании подорвало доверие инвесторов.

{kind=link}

😱 Сбер, Газпром, Магнит и другие акции российских эмитентов можно купить за доллары! Мол, теперь можно инвестировать в российские акции, не боясь девальвации рубля.

Мне хочется ладошкой хлопнуть себя по лбу, изображая удивление и разочарование.

⛔️ Товарищи, настоятельно рекомендую вам не попадаться на этот маркетинговый ход!

Давайте по порядку сейчас разберем этот момент.

❗️Есть такое понятие, как базовая валюта актива.

Например, стоимость акций российских эмитентов рассчитывается базово в рублях.

А стоимость акций американских эмитентов рассчитывается в долларах.

Повторюсь, это крайне важно. Почему?

Потому что перерасчет в другие валюты (доллары, фунты, франки) идет с учетом курса той или иной валюты.

Давайте на примере:

Возьму простые цифры для расчетов. Предположим, что акция сбера стоит 1000 рублей. А курс доллара 100 рублей.

В долларах (по депозитарной расписке) акция Сбера будет стоит 10$. Правильно? Правильно.

Потому что базовая стоимость актива - 1000 рублей. А затем, чтобы получить стоимость актива в долларах, перерасчет базовой стоимости идет с учетом курса валют.

То есть, если курс доллара вырастет до 120 рублей. А цена акции сбера так и останется 1000 рублей. В таком случае, стоимость акции в долларах снизится и станет 8,3$.

Потому что опять же, базовая стоимость актива - 1000 рублей. Но валютная разница выросла.

👎🏻 Поэтому покупать депозитарные расписки на акции российских эмитентов смысла никакого нет.

По большому счету, это даже менее выгодно, потому что вам придется заплатить дополнительные комиссии, чтобы купить доллара. Соответственно, смысла в этом нет никакого.

В комментариях я прилагаю скриншот. Там три графика:

Желтый - курс доллара;

Зеленый - акции Сбера в рублях;

Голубой - акции Сбера в долларах.

График может и не самый удобный, но можно заметить, что рублевые акции в марте падали на 35%. При этом, курс доллара вырос на 30%. Это отразилось на долларовой цене Сбера. Она упала на 50%.

Поэтому, как видно, то, что акция российской компании продается в долларах, вас не спасет от девальвации рубля.

➡️ Другое дело, что в нашем случае выгодно, например, у Сбера покупать акции акций США в рублях. Так как Сбер оказывает огромную услугу, не заставляя нас платить комиссию за покупку долларов. Потому что там базовая валюта активов - доллары. И соответственно, при ослаблении рубля они будут расти.

#ФинансоваяГрамотность

Мне хочется ладошкой хлопнуть себя по лбу, изображая удивление и разочарование.

⛔️ Товарищи, настоятельно рекомендую вам не попадаться на этот маркетинговый ход!

Давайте по порядку сейчас разберем этот момент.

❗️Есть такое понятие, как базовая валюта актива.

Например, стоимость акций российских эмитентов рассчитывается базово в рублях.

А стоимость акций американских эмитентов рассчитывается в долларах.

Повторюсь, это крайне важно. Почему?

Потому что перерасчет в другие валюты (доллары, фунты, франки) идет с учетом курса той или иной валюты.

Давайте на примере:

Возьму простые цифры для расчетов. Предположим, что акция сбера стоит 1000 рублей. А курс доллара 100 рублей.

В долларах (по депозитарной расписке) акция Сбера будет стоит 10$. Правильно? Правильно.

Потому что базовая стоимость актива - 1000 рублей. А затем, чтобы получить стоимость актива в долларах, перерасчет базовой стоимости идет с учетом курса валют.

То есть, если курс доллара вырастет до 120 рублей. А цена акции сбера так и останется 1000 рублей. В таком случае, стоимость акции в долларах снизится и станет 8,3$.

Потому что опять же, базовая стоимость актива - 1000 рублей. Но валютная разница выросла.

👎🏻 Поэтому покупать депозитарные расписки на акции российских эмитентов смысла никакого нет.

По большому счету, это даже менее выгодно, потому что вам придется заплатить дополнительные комиссии, чтобы купить доллара. Соответственно, смысла в этом нет никакого.

В комментариях я прилагаю скриншот. Там три графика:

Желтый - курс доллара;

Зеленый - акции Сбера в рублях;

Голубой - акции Сбера в долларах.

График может и не самый удобный, но можно заметить, что рублевые акции в марте падали на 35%. При этом, курс доллара вырос на 30%. Это отразилось на долларовой цене Сбера. Она упала на 50%.

Поэтому, как видно, то, что акция российской компании продается в долларах, вас не спасет от девальвации рубля.

➡️ Другое дело, что в нашем случае выгодно, например, у Сбера покупать акции акций США в рублях. Так как Сбер оказывает огромную услугу, не заставляя нас платить комиссию за покупку долларов. Потому что там базовая валюта активов - доллары. И соответственно, при ослаблении рубля они будут расти.

#ФинансоваяГрамотность

🚀 Nokia взлетает на 16% на премаркете

Сегодня компания опубликовала отчет за первый квартал.

Вот самые интересные моменты оттуда:

- Выручка выросла относительно 1 квартала 2020 года на 3%;

- Валовая маржа также выросла и теперь составляет 38,2%;

- Операционная прибыль выросла до 10,9% (против 8,5% годом ранее);

- Компания показала прибыль, которая превзошла ожидания аналитиков;

- Положительный свободный денежный поток;

- Рост запаса денежных средств.

Отчет очень порадовал акционеров, что видно по тому, что акция взлетела на 16%. В основном, за счет роста выручки в сегменте 5G и новому контракту с AT&T.

Но вот стоит ли в неё инвестировать, вопрос открытый. Сейчас компания все ещё находится на стадии реструктуризации и не показывает стабильных доходов.

Что делает эту инвестицию достаточно опасной. Если вам интересно, на следующей неделе могу сделать по ней подробный анализ, чтобы разобраться с её перспективами и ценой.

Сегодня компания опубликовала отчет за первый квартал.

Вот самые интересные моменты оттуда:

- Выручка выросла относительно 1 квартала 2020 года на 3%;

- Валовая маржа также выросла и теперь составляет 38,2%;

- Операционная прибыль выросла до 10,9% (против 8,5% годом ранее);

- Компания показала прибыль, которая превзошла ожидания аналитиков;

- Положительный свободный денежный поток;

- Рост запаса денежных средств.

Отчет очень порадовал акционеров, что видно по тому, что акция взлетела на 16%. В основном, за счет роста выручки в сегменте 5G и новому контракту с AT&T.

Но вот стоит ли в неё инвестировать, вопрос открытый. Сейчас компания все ещё находится на стадии реструктуризации и не показывает стабильных доходов.

Что делает эту инвестицию достаточно опасной. Если вам интересно, на следующей неделе могу сделать по ней подробный анализ, чтобы разобраться с её перспективами и ценой.

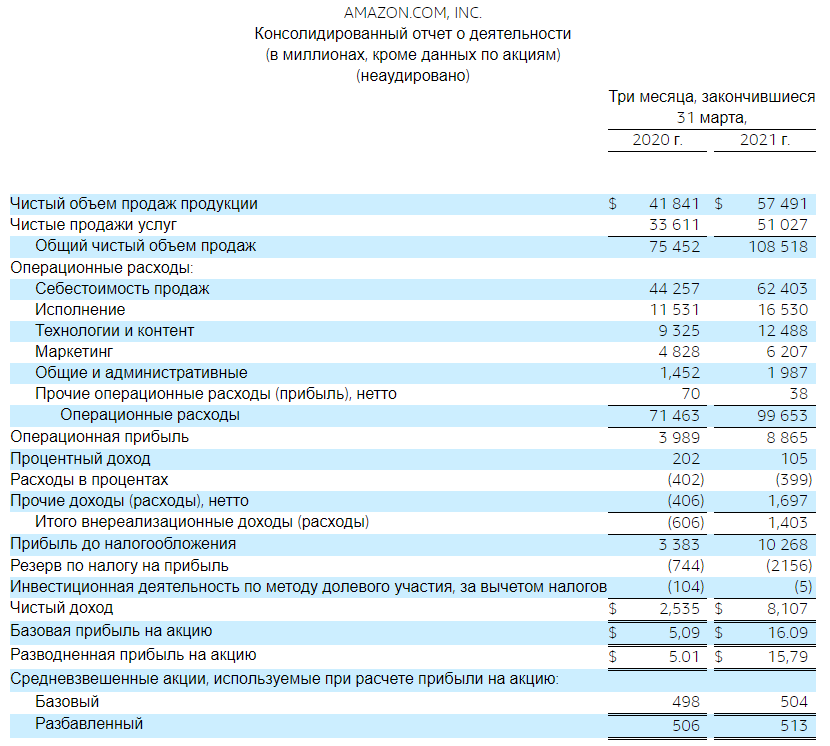

💥 Amazon растет на 2,5% на постмаркете

Вчера компания Amazon опубликовала отчет за 1 квартал 2021 года.

Отчет оказался очень сильным. Превзошел ожидания.

Прибыль на акцию (факт/прогноз) - 15,79/9,49 $

Выручка (факт/прогноз) - 108,52/104,49 миллиардов $

📍Выручка компании выросла на 44% и составила 108 миллиардов против 73 миллиардов годом ранее;

📍Валовая маржа составила 42,5% (против 41% годом ранее);

📍Операционная прибыль выросла более чем в 2 раза - 8,8 миллиардов (против 4 годом ранее). Операционная маржа составила 8%;

📍Чистая прибыль выросла в 3 раза и рентабельность составила 7,5%.

Кроме того, компания заявила о сильных прогнозах на второй квартал:

▫️Выручка ожидается от 110 до 116 миллиардов долларов;

▫️Операционная прибыль ожидается от 4,5 до 8 миллиардов долларов.

На пост-маркете акции этой компании выросли на 2,5%. Посмотрим, что будет при открытии рынка.

Товарищи, я думаю, вы знаете мой подход к инвестициям. Это стоимостный анализ.

Поэтому в воскресенье я хочу подготовить для вас большую статью по компаниям FAAMG. Поговорить об их текущих отчетах и перспективах. Думаю, это будет интересно.

Вчера компания Amazon опубликовала отчет за 1 квартал 2021 года.

Отчет оказался очень сильным. Превзошел ожидания.

Прибыль на акцию (факт/прогноз) - 15,79/9,49 $

Выручка (факт/прогноз) - 108,52/104,49 миллиардов $