Invest4Life | Дмитрий Вигуляров | инвестиции | трейдинг pinned «Друзья, решил вынести в отдельную подборку все анализы компаний. Если кому что-то интересно, можете ознакомиться. 📍Pfizer ➡️ Читать тут 📍AMD ➡️ Читать тут 📍PayPal ➡️ Читать тут 📍Cisco ➡️ Читать тут 📍НорНикель ➡️ Читать тут 📍Taylor Morrison…»

💥 Анализ круизных компаний

Друзья, сделал для вас видео по круизным компаниям.

В этом видео вы узнаете, как сейчас поживают эти компании. Что произошло с их структурой активов в 2020 году и к чему это все привело.

А также я постарался ответить на вопрос, интересны ли эти компании для инвестиций.

Обязательно пишите в комментариях на ютубе названия компаний, которые вас интересуют!

https://www.youtube.com/watch?v=EQseFhovaAA

Друзья, сделал для вас видео по круизным компаниям.

В этом видео вы узнаете, как сейчас поживают эти компании. Что произошло с их структурой активов в 2020 году и к чему это все привело.

А также я постарался ответить на вопрос, интересны ли эти компании для инвестиций.

Обязательно пишите в комментариях на ютубе названия компаний, которые вас интересуют!

https://www.youtube.com/watch?v=EQseFhovaAA

#Intel #INTC

💥 Почему обвалились акции Intel? И стоит ли их сейчас покупать?

В конце прошлой недели вышел квартальный отчет компании Intel, после чего акции рухнули на 8%.

Что произошло?

Инвесторов разочаровали 2 вещи:

Во-первых, снижение прибыли на акцию. Компания прогнозировала прибыль в размере 1,03 долларов на акцию, а показала лишь 0,83 доллара.

Во-вторых, низкие прогнозы на 2021 года. Компания прогнозирует выручку в размере 77 миллиардов (уровень прошлого года) и прибыль на акцию в размере 4 долларов (что ниже уровня прошлого года).

На этом фоне акции подешевели.

Стоит ли обращать на это внимание?

Однозначно, нет, потому что сокращение прибыли связано с ростом судебных издержек из-за реструктуризации компании. Соответственно, это не постоянные затраты, а временные.

Более подробно вы можете почитать в анализе отчёта в этой статье.

Теперь я решил писать так, чтобы мои посты не занимали по 2-3 сообщения. А тем, кто сейчас не хочет читать, буду писать краткую информацию в основном сообщении.

Ссылка на статью (открывается прямо в телеграмме через телефон) - https://telegra.ph/Otchyot-Intel-za-1-kvartal-2021-goda-04-26

💥 Почему обвалились акции Intel? И стоит ли их сейчас покупать?

В конце прошлой недели вышел квартальный отчет компании Intel, после чего акции рухнули на 8%.

Что произошло?

Инвесторов разочаровали 2 вещи:

Во-первых, снижение прибыли на акцию. Компания прогнозировала прибыль в размере 1,03 долларов на акцию, а показала лишь 0,83 доллара.

Во-вторых, низкие прогнозы на 2021 года. Компания прогнозирует выручку в размере 77 миллиардов (уровень прошлого года) и прибыль на акцию в размере 4 долларов (что ниже уровня прошлого года).

На этом фоне акции подешевели.

Стоит ли обращать на это внимание?

Однозначно, нет, потому что сокращение прибыли связано с ростом судебных издержек из-за реструктуризации компании. Соответственно, это не постоянные затраты, а временные.

Более подробно вы можете почитать в анализе отчёта в этой статье.

Теперь я решил писать так, чтобы мои посты не занимали по 2-3 сообщения. А тем, кто сейчас не хочет читать, буду писать краткую информацию в основном сообщении.

Ссылка на статью (открывается прямо в телеграмме через телефон) - https://telegra.ph/Otchyot-Intel-za-1-kvartal-2021-goda-04-26

Telegraph

Отчёт Intel за 1 квартал 2021 года

Недавно вышел отчет за 1 квартал 2021 года от компании Intel. И как и обещал, давайте посмотрим, что происходит с компанией и почему акции упали в цене. Напомню, на момент открытия в пятницу акции падали на 8%. И в конце я отвечу на вопрос, насколько компания…

💥 С чем связан обвал металлургов России?

Если кто не в курсе, то вчера ММК в моменте падал на 9,5%, НЛМК падал на 4,5%, Северсталь падала на 5%.

🤷🏻♂️ Что произошло?

Ну, начну с того, что если посмотреть графики этих компаний за последний год, то ММК вырос на 65%, НЛМК на 120%, а Северсталь на 107%.

Драйвером этого роста были растущие цены на катанную сталь. Об этом даже Северсталь заявлял в своем отчете. Я об этом писал на Инвестинге.

Рост цен был обусловлен ростом спроса во время восстановления экономики и снижением производственных мощностей во время первого карантина.

Это и толкнуло их к такому росту.

Но вчера вышла новость, что Федеральная Антимонопольная Служба (ФАС), проанализировав ситуацию, пришла к выводу рост цен на продукцию компаний был более быстрым, чем рост цен на сырье. А значит, необоснованным.

❗️Соответственно, ФАС пришла к выводу, что в действиях ММК, НЛМК, Северстали содержатся признаки поддержания монопольно высокой цена на горячекатаный прокат.

Что дальше?

На самом деле, страшного ничего не произошло. В случае доказательств факта сговора и установления цен, возможен штраф этим компаниям до 15% от выручки.

Рыночные котировки вчера отыграли эту новость по максимально пессимистичному сценарию.

Но как мне кажется, до штрафов дело не дойдет. Компании вполне могут обосновать рост цен и эти разбирательства сильно затянутся.

📊 Отчётность компаний за 1 квартал

Я написал отдельную статью про отчёты этих компаний. Там же можете почитать про их цену и про то, стоит ли их вообще сейчас покупать.

Ссылка на статью - https://telegra.ph/Otchyotnost-metallurgov-RF-04-28

Если кто не в курсе, то вчера ММК в моменте падал на 9,5%, НЛМК падал на 4,5%, Северсталь падала на 5%.

🤷🏻♂️ Что произошло?

Ну, начну с того, что если посмотреть графики этих компаний за последний год, то ММК вырос на 65%, НЛМК на 120%, а Северсталь на 107%.

Драйвером этого роста были растущие цены на катанную сталь. Об этом даже Северсталь заявлял в своем отчете. Я об этом писал на Инвестинге.

Рост цен был обусловлен ростом спроса во время восстановления экономики и снижением производственных мощностей во время первого карантина.

Это и толкнуло их к такому росту.

Но вчера вышла новость, что Федеральная Антимонопольная Служба (ФАС), проанализировав ситуацию, пришла к выводу рост цен на продукцию компаний был более быстрым, чем рост цен на сырье. А значит, необоснованным.

❗️Соответственно, ФАС пришла к выводу, что в действиях ММК, НЛМК, Северстали содержатся признаки поддержания монопольно высокой цена на горячекатаный прокат.

Что дальше?

На самом деле, страшного ничего не произошло. В случае доказательств факта сговора и установления цен, возможен штраф этим компаниям до 15% от выручки.

Рыночные котировки вчера отыграли эту новость по максимально пессимистичному сценарию.

Но как мне кажется, до штрафов дело не дойдет. Компании вполне могут обосновать рост цен и эти разбирательства сильно затянутся.

📊 Отчётность компаний за 1 квартал

Я написал отдельную статью про отчёты этих компаний. Там же можете почитать про их цену и про то, стоит ли их вообще сейчас покупать.

Ссылка на статью - https://telegra.ph/Otchyotnost-metallurgov-RF-04-28

Telegraph

Отчётность металлургов РФ

Магнитогорский Металлургический Комбинат

💥 Tesla показала рекордные результаты

Тесла сообщила о рекордной прибыли за первый квартал - 438 миллионов. Выручка выросла в 2 раза.

Тем не менее, акции упали уже на 6%.

Всему виной рост инвестиций в цифровые активы (Digital assets). Точнее сказать, в биткоин. Компания Tesla инвестировала 1,5 миллиарда долларов в биткоин. И более 100 миллионов от чистой прибыли - это спекулятивная прибыль от продажи цифровой валюты.

При этом, поставки автомобилей увеличились более, чем вдвое. Но выручка выросла на 74%, что говорит о снижении маржинальности сегмента автопродаж.

Таким образом, компания становится вообще чем-то непонятным. Я уже молчу про то, что она безумно дорогая. Но огромные инвестиции в криптовалюту у автомобильной компании подорвало доверие инвесторов.

Тесла сообщила о рекордной прибыли за первый квартал - 438 миллионов. Выручка выросла в 2 раза.

Тем не менее, акции упали уже на 6%.

Всему виной рост инвестиций в цифровые активы (Digital assets). Точнее сказать, в биткоин. Компания Tesla инвестировала 1,5 миллиарда долларов в биткоин. И более 100 миллионов от чистой прибыли - это спекулятивная прибыль от продажи цифровой валюты.

При этом, поставки автомобилей увеличились более, чем вдвое. Но выручка выросла на 74%, что говорит о снижении маржинальности сегмента автопродаж.

Таким образом, компания становится вообще чем-то непонятным. Я уже молчу про то, что она безумно дорогая. Но огромные инвестиции в криптовалюту у автомобильной компании подорвало доверие инвесторов.

{kind=link}

😱 Сбер, Газпром, Магнит и другие акции российских эмитентов можно купить за доллары! Мол, теперь можно инвестировать в российские акции, не боясь девальвации рубля.

Мне хочется ладошкой хлопнуть себя по лбу, изображая удивление и разочарование.

⛔️ Товарищи, настоятельно рекомендую вам не попадаться на этот маркетинговый ход!

Давайте по порядку сейчас разберем этот момент.

❗️Есть такое понятие, как базовая валюта актива.

Например, стоимость акций российских эмитентов рассчитывается базово в рублях.

А стоимость акций американских эмитентов рассчитывается в долларах.

Повторюсь, это крайне важно. Почему?

Потому что перерасчет в другие валюты (доллары, фунты, франки) идет с учетом курса той или иной валюты.

Давайте на примере:

Возьму простые цифры для расчетов. Предположим, что акция сбера стоит 1000 рублей. А курс доллара 100 рублей.

В долларах (по депозитарной расписке) акция Сбера будет стоит 10$. Правильно? Правильно.

Потому что базовая стоимость актива - 1000 рублей. А затем, чтобы получить стоимость актива в долларах, перерасчет базовой стоимости идет с учетом курса валют.

То есть, если курс доллара вырастет до 120 рублей. А цена акции сбера так и останется 1000 рублей. В таком случае, стоимость акции в долларах снизится и станет 8,3$.

Потому что опять же, базовая стоимость актива - 1000 рублей. Но валютная разница выросла.

👎🏻 Поэтому покупать депозитарные расписки на акции российских эмитентов смысла никакого нет.

По большому счету, это даже менее выгодно, потому что вам придется заплатить дополнительные комиссии, чтобы купить доллара. Соответственно, смысла в этом нет никакого.

В комментариях я прилагаю скриншот. Там три графика:

Желтый - курс доллара;

Зеленый - акции Сбера в рублях;

Голубой - акции Сбера в долларах.

График может и не самый удобный, но можно заметить, что рублевые акции в марте падали на 35%. При этом, курс доллара вырос на 30%. Это отразилось на долларовой цене Сбера. Она упала на 50%.

Поэтому, как видно, то, что акция российской компании продается в долларах, вас не спасет от девальвации рубля.

➡️ Другое дело, что в нашем случае выгодно, например, у Сбера покупать акции акций США в рублях. Так как Сбер оказывает огромную услугу, не заставляя нас платить комиссию за покупку долларов. Потому что там базовая валюта активов - доллары. И соответственно, при ослаблении рубля они будут расти.

#ФинансоваяГрамотность

Мне хочется ладошкой хлопнуть себя по лбу, изображая удивление и разочарование.

⛔️ Товарищи, настоятельно рекомендую вам не попадаться на этот маркетинговый ход!

Давайте по порядку сейчас разберем этот момент.

❗️Есть такое понятие, как базовая валюта актива.

Например, стоимость акций российских эмитентов рассчитывается базово в рублях.

А стоимость акций американских эмитентов рассчитывается в долларах.

Повторюсь, это крайне важно. Почему?

Потому что перерасчет в другие валюты (доллары, фунты, франки) идет с учетом курса той или иной валюты.

Давайте на примере:

Возьму простые цифры для расчетов. Предположим, что акция сбера стоит 1000 рублей. А курс доллара 100 рублей.

В долларах (по депозитарной расписке) акция Сбера будет стоит 10$. Правильно? Правильно.

Потому что базовая стоимость актива - 1000 рублей. А затем, чтобы получить стоимость актива в долларах, перерасчет базовой стоимости идет с учетом курса валют.

То есть, если курс доллара вырастет до 120 рублей. А цена акции сбера так и останется 1000 рублей. В таком случае, стоимость акции в долларах снизится и станет 8,3$.

Потому что опять же, базовая стоимость актива - 1000 рублей. Но валютная разница выросла.

👎🏻 Поэтому покупать депозитарные расписки на акции российских эмитентов смысла никакого нет.

По большому счету, это даже менее выгодно, потому что вам придется заплатить дополнительные комиссии, чтобы купить доллара. Соответственно, смысла в этом нет никакого.

В комментариях я прилагаю скриншот. Там три графика:

Желтый - курс доллара;

Зеленый - акции Сбера в рублях;

Голубой - акции Сбера в долларах.

График может и не самый удобный, но можно заметить, что рублевые акции в марте падали на 35%. При этом, курс доллара вырос на 30%. Это отразилось на долларовой цене Сбера. Она упала на 50%.

Поэтому, как видно, то, что акция российской компании продается в долларах, вас не спасет от девальвации рубля.

➡️ Другое дело, что в нашем случае выгодно, например, у Сбера покупать акции акций США в рублях. Так как Сбер оказывает огромную услугу, не заставляя нас платить комиссию за покупку долларов. Потому что там базовая валюта активов - доллары. И соответственно, при ослаблении рубля они будут расти.

#ФинансоваяГрамотность

🚀 Nokia взлетает на 16% на премаркете

Сегодня компания опубликовала отчет за первый квартал.

Вот самые интересные моменты оттуда:

- Выручка выросла относительно 1 квартала 2020 года на 3%;

- Валовая маржа также выросла и теперь составляет 38,2%;

- Операционная прибыль выросла до 10,9% (против 8,5% годом ранее);

- Компания показала прибыль, которая превзошла ожидания аналитиков;

- Положительный свободный денежный поток;

- Рост запаса денежных средств.

Отчет очень порадовал акционеров, что видно по тому, что акция взлетела на 16%. В основном, за счет роста выручки в сегменте 5G и новому контракту с AT&T.

Но вот стоит ли в неё инвестировать, вопрос открытый. Сейчас компания все ещё находится на стадии реструктуризации и не показывает стабильных доходов.

Что делает эту инвестицию достаточно опасной. Если вам интересно, на следующей неделе могу сделать по ней подробный анализ, чтобы разобраться с её перспективами и ценой.

Сегодня компания опубликовала отчет за первый квартал.

Вот самые интересные моменты оттуда:

- Выручка выросла относительно 1 квартала 2020 года на 3%;

- Валовая маржа также выросла и теперь составляет 38,2%;

- Операционная прибыль выросла до 10,9% (против 8,5% годом ранее);

- Компания показала прибыль, которая превзошла ожидания аналитиков;

- Положительный свободный денежный поток;

- Рост запаса денежных средств.

Отчет очень порадовал акционеров, что видно по тому, что акция взлетела на 16%. В основном, за счет роста выручки в сегменте 5G и новому контракту с AT&T.

Но вот стоит ли в неё инвестировать, вопрос открытый. Сейчас компания все ещё находится на стадии реструктуризации и не показывает стабильных доходов.

Что делает эту инвестицию достаточно опасной. Если вам интересно, на следующей неделе могу сделать по ней подробный анализ, чтобы разобраться с её перспективами и ценой.

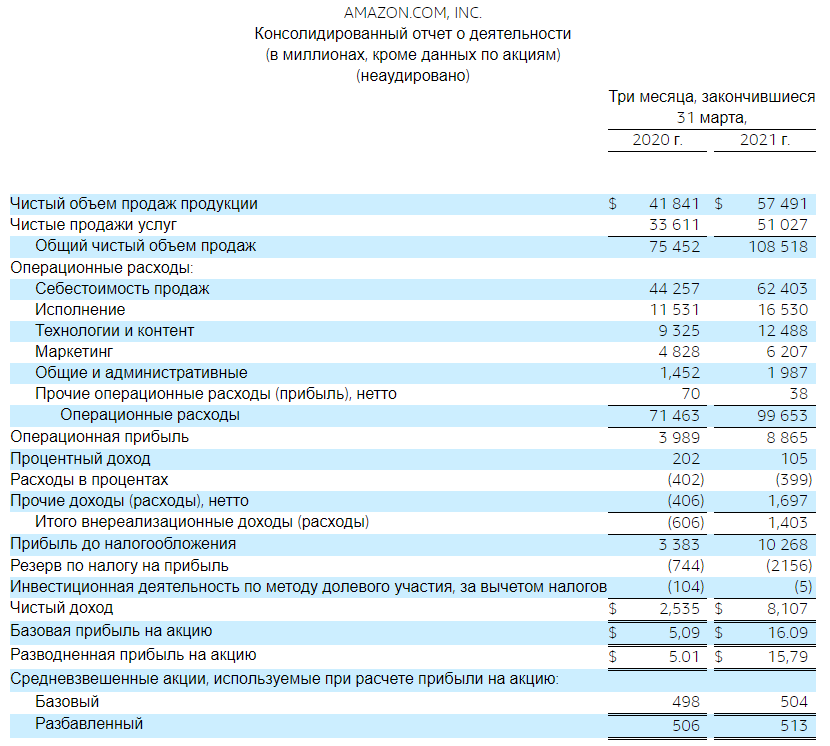

💥 Amazon растет на 2,5% на постмаркете

Вчера компания Amazon опубликовала отчет за 1 квартал 2021 года.

Отчет оказался очень сильным. Превзошел ожидания.

Прибыль на акцию (факт/прогноз) - 15,79/9,49 $

Выручка (факт/прогноз) - 108,52/104,49 миллиардов $

📍Выручка компании выросла на 44% и составила 108 миллиардов против 73 миллиардов годом ранее;

📍Валовая маржа составила 42,5% (против 41% годом ранее);

📍Операционная прибыль выросла более чем в 2 раза - 8,8 миллиардов (против 4 годом ранее). Операционная маржа составила 8%;

📍Чистая прибыль выросла в 3 раза и рентабельность составила 7,5%.

Кроме того, компания заявила о сильных прогнозах на второй квартал:

▫️Выручка ожидается от 110 до 116 миллиардов долларов;

▫️Операционная прибыль ожидается от 4,5 до 8 миллиардов долларов.

На пост-маркете акции этой компании выросли на 2,5%. Посмотрим, что будет при открытии рынка.

Товарищи, я думаю, вы знаете мой подход к инвестициям. Это стоимостный анализ.

Поэтому в воскресенье я хочу подготовить для вас большую статью по компаниям FAAMG. Поговорить об их текущих отчетах и перспективах. Думаю, это будет интересно.

Вчера компания Amazon опубликовала отчет за 1 квартал 2021 года.

Отчет оказался очень сильным. Превзошел ожидания.

Прибыль на акцию (факт/прогноз) - 15,79/9,49 $

Выручка (факт/прогноз) - 108,52/104,49 миллиардов $

📍Выручка компании выросла на 44% и составила 108 миллиардов против 73 миллиардов годом ранее;

📍Валовая маржа составила 42,5% (против 41% годом ранее);

📍Операционная прибыль выросла более чем в 2 раза - 8,8 миллиардов (против 4 годом ранее). Операционная маржа составила 8%;

📍Чистая прибыль выросла в 3 раза и рентабельность составила 7,5%.

Кроме того, компания заявила о сильных прогнозах на второй квартал:

▫️Выручка ожидается от 110 до 116 миллиардов долларов;

▫️Операционная прибыль ожидается от 4,5 до 8 миллиардов долларов.

На пост-маркете акции этой компании выросли на 2,5%. Посмотрим, что будет при открытии рынка.

Товарищи, я думаю, вы знаете мой подход к инвестициям. Это стоимостный анализ.

Поэтому в воскресенье я хочу подготовить для вас большую статью по компаниям FAAMG. Поговорить об их текущих отчетах и перспективах. Думаю, это будет интересно.

{kind=link}

💣 Все больше рисков на рынке

ВВП США разогнался уже до 6,4%. Колоссальные показатели роста для такой экономики.

Безработица снизилась до 6%.

Фондовый рынок обновляет максимум за максимум.

Оптимизм зашкаливает. Все прекрасно. Но есть несколько факторов, которые могут стать драйверами снижения фондового рынка. Я написал об этом большую статью. А сейчас кратко.

1️⃣ Рост заболеваемости и снижение ВВП Еврозоны

Казалось бы, при чем тут ВВП Еврозоны и фондовый рынок США. Но уже сейчас акции многих компаний снижались даже после хороших отчетов из-за снижения прогнозов на год. Как ни крути, а карантин и регрессия экономики к Европе затронет и американские компании.

2️⃣ Вероятное повышение налогов в США

Сейчас пока эта тема отошла на второй план. Но других вариантов по сокращению дефицита бюджета пока что нет. Поэтому рано или поздно этот вопрос вновь встанет на повестке дня.

3️⃣ Ужесточение монетарной политики и сворачивание стимулов

Самый очевидный и решающий фактор.

В марте инфляция поднималась до 2,6%. Экономика разгоняется все быстрее. Такими темпами, за апреля (данные выйдут на второй неделе мая) мы сможем увидеть инфляцию под 3%. И если высокая инфляция будет сохраняться, то ФРС будет вынуждена сворачивать программу выкупа облигаций и снижать меры поддержки.

Ужесточение монетарной политики однозначно приведет к глубокой коррекции на рынка. Такое тоже было не раз.

Сейчас весь рынок стал дорогим. Оптимизм захлестнул сознания инвесторов. Цена предлагаются такие высокие, что чтобы их оправдать темпы роста компаний должны быть очень высокими.

Но практике, такие случае редко. Чаще всего подобные вещи ведут к разочарованию ожиданий и снижению цен.

❗️Поэтому я уже зафиксировал две прибыльные позиции в своем портфеле. Не потому, что жду коррекцию. А потому что цены на эти компании стали очень высокими. О каким именно компаниях речь и как я планирую действовать дальше, я напишу в ближайшее время в рамках разбора моей деятельности. 😉

Ссылка на полную статью - https://telegra.ph/Vse-bolshe-riskov-na-rynke-04-30

ВВП США разогнался уже до 6,4%. Колоссальные показатели роста для такой экономики.

Безработица снизилась до 6%.

Фондовый рынок обновляет максимум за максимум.

Оптимизм зашкаливает. Все прекрасно. Но есть несколько факторов, которые могут стать драйверами снижения фондового рынка. Я написал об этом большую статью. А сейчас кратко.

1️⃣ Рост заболеваемости и снижение ВВП Еврозоны

Казалось бы, при чем тут ВВП Еврозоны и фондовый рынок США. Но уже сейчас акции многих компаний снижались даже после хороших отчетов из-за снижения прогнозов на год. Как ни крути, а карантин и регрессия экономики к Европе затронет и американские компании.

2️⃣ Вероятное повышение налогов в США

Сейчас пока эта тема отошла на второй план. Но других вариантов по сокращению дефицита бюджета пока что нет. Поэтому рано или поздно этот вопрос вновь встанет на повестке дня.

3️⃣ Ужесточение монетарной политики и сворачивание стимулов

Самый очевидный и решающий фактор.

В марте инфляция поднималась до 2,6%. Экономика разгоняется все быстрее. Такими темпами, за апреля (данные выйдут на второй неделе мая) мы сможем увидеть инфляцию под 3%. И если высокая инфляция будет сохраняться, то ФРС будет вынуждена сворачивать программу выкупа облигаций и снижать меры поддержки.

Ужесточение монетарной политики однозначно приведет к глубокой коррекции на рынка. Такое тоже было не раз.

Сейчас весь рынок стал дорогим. Оптимизм захлестнул сознания инвесторов. Цена предлагаются такие высокие, что чтобы их оправдать темпы роста компаний должны быть очень высокими.

Но практике, такие случае редко. Чаще всего подобные вещи ведут к разочарованию ожиданий и снижению цен.

❗️Поэтому я уже зафиксировал две прибыльные позиции в своем портфеле. Не потому, что жду коррекцию. А потому что цены на эти компании стали очень высокими. О каким именно компаниях речь и как я планирую действовать дальше, я напишу в ближайшее время в рамках разбора моей деятельности. 😉

Ссылка на полную статью - https://telegra.ph/Vse-bolshe-riskov-na-rynke-04-30

Telegraph

Все больше рисков на рынке

💣 Все больше рисков на рынке Вышли данные по ВВП США, которые показали рост в годовом исчислении 6,4%. Колоссальный показатель для такой крупной экономики. Безработица в США опустилась до 6%.

✈️ Стоит ли инвестировать в авиа-компании?

Товарищи, я планировал сделать разбор компании Sanofi, но после выхода видео про круизные компании очень много было вопросов про авиа. Поэтому я решил сделать анализ авиа сейчас, а Sanofi выйдет на следующей неделе.

Общие тенденции всех авиа-компаний:

🔻 Снижение выручки и убытки в 2020 году;

🔻 Рост долговой нагрузки за счет выпуска долгосрочных облигаций и акций;

🔻 Изменения в структуре активов, рост обязательств;

🔻 Снижение балансовой стоимости акций;

🔻 Снижение внеоборотных активов и основного имущества компаний.

У кого-то меньше, у кого-то больше. Но сейчас цена на акции авиа-компаний формируется исключительно на ожиданиях того, что вот-вот пандемия закончится и все начнут летать.

При этом, абсолютно игнорируется факт роста долговой нагрузки. Факт снижения акционерного капитала по каждой компании (у некоторых баланс вообще стал отрицательный).

Зато цены на акции авиа-компаний растут, как на дрожжах. Плевать на все. На некоторые компании цены уже выше, чем до пандемии. Хотя бизнес этих компаний очень сильно пострадал.

Пожалуй, сектор авиа ещё сильнее переоценен, чем круизный, что делает эти инвестиции крайне опасными.

Снизу прикладываю большую статью с разбором шести самых крупных компании авиа сектора. Почитайте, там очень много полезного материала.

Ссылка на статью - https://telegra.ph/Stoit-li-investirovat-v-Avia-04-30

#AAL #ALK #DAL #LUV #SAVE #UAL

#AmericanAirlines #AlaskaAirGroup #DeltaAirLines #SouthwestAirlines #SpiritAirlines #UnitedAirlines

#АвиаКомпании

Товарищи, я планировал сделать разбор компании Sanofi, но после выхода видео про круизные компании очень много было вопросов про авиа. Поэтому я решил сделать анализ авиа сейчас, а Sanofi выйдет на следующей неделе.

Общие тенденции всех авиа-компаний:

🔻 Снижение выручки и убытки в 2020 году;

🔻 Рост долговой нагрузки за счет выпуска долгосрочных облигаций и акций;

🔻 Изменения в структуре активов, рост обязательств;

🔻 Снижение балансовой стоимости акций;

🔻 Снижение внеоборотных активов и основного имущества компаний.

У кого-то меньше, у кого-то больше. Но сейчас цена на акции авиа-компаний формируется исключительно на ожиданиях того, что вот-вот пандемия закончится и все начнут летать.

При этом, абсолютно игнорируется факт роста долговой нагрузки. Факт снижения акционерного капитала по каждой компании (у некоторых баланс вообще стал отрицательный).

Зато цены на акции авиа-компаний растут, как на дрожжах. Плевать на все. На некоторые компании цены уже выше, чем до пандемии. Хотя бизнес этих компаний очень сильно пострадал.

Пожалуй, сектор авиа ещё сильнее переоценен, чем круизный, что делает эти инвестиции крайне опасными.

Снизу прикладываю большую статью с разбором шести самых крупных компании авиа сектора. Почитайте, там очень много полезного материала.

Ссылка на статью - https://telegra.ph/Stoit-li-investirovat-v-Avia-04-30

#AAL #ALK #DAL #LUV #SAVE #UAL

#AmericanAirlines #AlaskaAirGroup #DeltaAirLines #SouthwestAirlines #SpiritAirlines #UnitedAirlines

#АвиаКомпании

Telegraph

Стоит ли инвестировать в Авиа?

В этой статьей я хочу поговорить о самых крупных американских авиаперевозчиках. Недавно я делал видео про круизные компании - https://www.youtube.com/watch?v=EQseFhovaAA И было много вопросов по авиа компаниям. Что ж, давайте кратко и лаконично их разберем.…

😱 Марк Цукерберг продал акции Facebook на 240 миллионов долларов

День добрый, товарищи акционеры!

Сперва, хочу поздравить вас с праздником Пасхи! 🎉

Сегодня, как и обещал написал большую статью по компаниям FAAMG. Что я о них думаю, и какие у них перспективы с точки зрения инвестиций.

Кратко:

1️⃣ У всех компаний рост капитализации за последние 5 лет опережает рост реального бизнеса.

2️⃣ Рыночная цена этих компаний на текущий момент говорит о том, что инвесторы ожидают высоких темпов роста в ближайшие пару лет.

Но к сожалению, чем больше компания, тем сложнее ей поддерживать высокие темпы роста. К примеру, компания Apple вообще уже не показывает высоких темпов. Подробнее об этом, вы можете почитать в статье по ссылке внизу. Там много всего интересного и куча графиков для наглядности.

При этом, сейчас есть ряд негативных вероятностей, которые могут сильно ударить по капитализации этих компаний:

1️⃣ Как я уже сказал, это трудности поддержания высоких темпов роста. Все эти компании находятся на рынках с высокой конкуренцией.

2️⃣ Да, сейчас они имеют доминирующее положение, но сейчас также усиливается антимонопольная борьба против этих компаний. И регулятор США настроен на борьбу вплоть до изменения антимонопольного законодательства. И европейский регулятор признал незаконными действия этих компаний (точнее, признал факты злоупотребления властью).

3️⃣ В США планируется повышение налогов на крупные корпорации, что тоже может ударить по их капитализации.

Об этом я тоже не раз писал. Пока это отложили, но других вариантов у США пока что нет. Хотя Байден открыт для предложений. Последние годы дефицит бюджета все растет, что привело к росту долговой нагрузки. И эту проблему нужно решать, иначе страна станет как Япония - 20 лет на одном месте.

Самый вероятный вариант - это повышение налогов.

Плюс, к тому же, нельзя забывать, что сейчас экономику США разогнали до 6,4% годовых роста ВВП. В первой половине мая ожидаются данные по инфляции. Пока что они прогнозируются в районе 2,5%. Но что будет, если выйдут данные в 3%? Или 3,5-4%?

В таком случае, ФРС уже не сможет отмалчиваться и им придется действовать раньше намеченного плана, чтобы не выпустить инфляцию из-под контроля. Им придется ужесточать ДКП, что приведет к обвалу индекса Nasdaq (который рос по сути на вливаниях). И этот индекс вместе с компаниями хайтек потянет весь фондовый рынок вниз.

Об этом, кстати, сигнализируют возросшие объемы продаж по компаниям FAAMG после выходных, казалось бы, прекрасных отчетов. Более подробно об этом вы можете почитать в статье (графики продаж также прилагаются).

В частности, про инсайдерские продажи я тоже там написал.

Ссылка на статью - https://telegra.ph/Analiz-kompanij-FAAMG-05-02-2

День добрый, товарищи акционеры!

Сперва, хочу поздравить вас с праздником Пасхи! 🎉

Сегодня, как и обещал написал большую статью по компаниям FAAMG. Что я о них думаю, и какие у них перспективы с точки зрения инвестиций.

Кратко:

1️⃣ У всех компаний рост капитализации за последние 5 лет опережает рост реального бизнеса.

2️⃣ Рыночная цена этих компаний на текущий момент говорит о том, что инвесторы ожидают высоких темпов роста в ближайшие пару лет.

Но к сожалению, чем больше компания, тем сложнее ей поддерживать высокие темпы роста. К примеру, компания Apple вообще уже не показывает высоких темпов. Подробнее об этом, вы можете почитать в статье по ссылке внизу. Там много всего интересного и куча графиков для наглядности.

При этом, сейчас есть ряд негативных вероятностей, которые могут сильно ударить по капитализации этих компаний:

1️⃣ Как я уже сказал, это трудности поддержания высоких темпов роста. Все эти компании находятся на рынках с высокой конкуренцией.

2️⃣ Да, сейчас они имеют доминирующее положение, но сейчас также усиливается антимонопольная борьба против этих компаний. И регулятор США настроен на борьбу вплоть до изменения антимонопольного законодательства. И европейский регулятор признал незаконными действия этих компаний (точнее, признал факты злоупотребления властью).

3️⃣ В США планируется повышение налогов на крупные корпорации, что тоже может ударить по их капитализации.

Об этом я тоже не раз писал. Пока это отложили, но других вариантов у США пока что нет. Хотя Байден открыт для предложений. Последние годы дефицит бюджета все растет, что привело к росту долговой нагрузки. И эту проблему нужно решать, иначе страна станет как Япония - 20 лет на одном месте.

Самый вероятный вариант - это повышение налогов.

Плюс, к тому же, нельзя забывать, что сейчас экономику США разогнали до 6,4% годовых роста ВВП. В первой половине мая ожидаются данные по инфляции. Пока что они прогнозируются в районе 2,5%. Но что будет, если выйдут данные в 3%? Или 3,5-4%?

В таком случае, ФРС уже не сможет отмалчиваться и им придется действовать раньше намеченного плана, чтобы не выпустить инфляцию из-под контроля. Им придется ужесточать ДКП, что приведет к обвалу индекса Nasdaq (который рос по сути на вливаниях). И этот индекс вместе с компаниями хайтек потянет весь фондовый рынок вниз.

Об этом, кстати, сигнализируют возросшие объемы продаж по компаниям FAAMG после выходных, казалось бы, прекрасных отчетов. Более подробно об этом вы можете почитать в статье (графики продаж также прилагаются).

В частности, про инсайдерские продажи я тоже там написал.

Ссылка на статью - https://telegra.ph/Analiz-kompanij-FAAMG-05-02-2

Telegraph

Анализ компаний FAAMG

На прошлой неделе самые дорогие и крупные компании (Facebook, Amazon, Apple, Microsoft, Google), акции которых росли дикими темпами последний год, отчитались о результатах в первом квартале. Результаты вышли отличные. Давайте поговорим об этом более подробно.…

💰Начал закрывать позиции

На прошлой неделе я принял решение о закрытии некоторых позиций.

Steel Dynamics (+55%)

Покупал в феврале по очень хорошей цене. В условиях разгона экономики и снижения мировых производственных мощностей, цены на металлы стали бурно расти. Начался новый сырьевой цикл.

В итоге, эта компания выросла в портфеле на 55% и стала крайне дорогой. Поэтому я принял решения продать этот актив. На данный момент рыночная цена завышена - он не стоит своих денег.

D. R. Horton (+47%)

В принципе, я эту компанию покупал по справедливой цене в условиях бума на рынке жилья. Мне она понравилась своими сильными операционными показателями. Но буквально через пару месяцев цена стала слишком высокой.

Важно ❗️Я продал эти акции НЕ потому, что ожидаю коррекцию, а потому что они стали очень дорогими.

Хотя, конечно, мысли о коррекции меня тоже посещают все чаще.

1️⃣ Оптимизм на рынке зашкаливает. Текущие рыночные цены говорят о том, что инвесторы ожидают высокие темпы роста в ближайшие годы практически по всем компаниям. Цена всего рынка, фактически, строится на ожиданиях.

Может, вы видели, что уже на прошлой неделе при позитивных отчетах цена акций падала из-за снижения прогнозов на следующий квартал/год.

2️⃣ Невероятно сильный разгон экономики, который ведет к разгону инфляции. Уже 12 мая должны выйти данные по индексу потребительских цен. Пока что ожидается 2,5%. Но мне кажется, будет 3% минимум.

В таком случае, рынки могут запаниковать и ФРС вынуждена будет принимать меры раньше намеренного срока, что не допустить ситуации, которая была в конце 80-х годов. Когда инфляция в США поднималась до 10-13% годовых.

При этом, я добавил ещё одну бумагу в портфель.

Allastate

По ней я писал большую статью на boosty. Компания замечательная. Отличные темпы роста, устойчивый бизнес.

Как раз сейчас страховые компании по объективным причинам недооценены рынком. По сути, рынок их обходит стороной. И это самое время, чтобы их покупать.

То есть, это ещё одно доказательство того, что я не продаю в ожидании коррекции, а руководствуюсь стоимостным анализом.

На данный момент портфелю - 7 месяцев

Текущая доходность - 24%

В прошлом месяце доходность достигала 27%. Но не следуя своей стратегии, позволив эмоциям выйти из-под контроля, я купил Virgin Galactic, который принес мне сильный убыток. На данный момент позиция по нему доведена до минимума. И если в мае не будет хороших новостей, вероятнее всего, я буду убирать эту бумагу из портфеля полностью. Отошёл от своей стратегии - поплатился.

Какие планы на будущее?

Я довел долю кеша в портфеле до 27%. Если получится, буду доводить до 35-40%.

Как я уже сказал, я не жду коррекцию здесь и сейчас. Но считаю, что рынок стал необоснованно дорогим. 99% компаний продаются по высоким ценам, так как инвесторы ожидают высокие темпы роста.

Это может продлиться долго, но вместо того, чтобы покупать "лишь бы что-то купить", я предпочту не покупать ничего вовсе. Рано или поздно (может через пару месяцев, а может и через год) появятся удачные моменты для вложений и я хочу быть к этому готовым.

Для меня это самый приемлемый вариант. Сейчас бегать, суетиться и пытаться купить то, что растет опасно, так как может привести к убыткам. Лучше подождать, пока ожидания инвесторов снизятся, что приведет к снижению цен. Тогда компаниям будет намного легче превзойти ожидания, а нам с вами - заработать. Как-то так это и работает.

Помните, что доходность ваших инвестиций определяется ценой покупки, а не перспективами развития бизнеса.

Покупая перспективу, вы рискуете своими вложениями (как я рискнул с Virgin).

В целом, о портфеле можно почитать тут.

На прошлой неделе я принял решение о закрытии некоторых позиций.

Steel Dynamics (+55%)

Покупал в феврале по очень хорошей цене. В условиях разгона экономики и снижения мировых производственных мощностей, цены на металлы стали бурно расти. Начался новый сырьевой цикл.

В итоге, эта компания выросла в портфеле на 55% и стала крайне дорогой. Поэтому я принял решения продать этот актив. На данный момент рыночная цена завышена - он не стоит своих денег.

D. R. Horton (+47%)

В принципе, я эту компанию покупал по справедливой цене в условиях бума на рынке жилья. Мне она понравилась своими сильными операционными показателями. Но буквально через пару месяцев цена стала слишком высокой.

Важно ❗️Я продал эти акции НЕ потому, что ожидаю коррекцию, а потому что они стали очень дорогими.

Хотя, конечно, мысли о коррекции меня тоже посещают все чаще.

1️⃣ Оптимизм на рынке зашкаливает. Текущие рыночные цены говорят о том, что инвесторы ожидают высокие темпы роста в ближайшие годы практически по всем компаниям. Цена всего рынка, фактически, строится на ожиданиях.

Может, вы видели, что уже на прошлой неделе при позитивных отчетах цена акций падала из-за снижения прогнозов на следующий квартал/год.

2️⃣ Невероятно сильный разгон экономики, который ведет к разгону инфляции. Уже 12 мая должны выйти данные по индексу потребительских цен. Пока что ожидается 2,5%. Но мне кажется, будет 3% минимум.

В таком случае, рынки могут запаниковать и ФРС вынуждена будет принимать меры раньше намеренного срока, что не допустить ситуации, которая была в конце 80-х годов. Когда инфляция в США поднималась до 10-13% годовых.

При этом, я добавил ещё одну бумагу в портфель.

Allastate

По ней я писал большую статью на boosty. Компания замечательная. Отличные темпы роста, устойчивый бизнес.

Как раз сейчас страховые компании по объективным причинам недооценены рынком. По сути, рынок их обходит стороной. И это самое время, чтобы их покупать.

То есть, это ещё одно доказательство того, что я не продаю в ожидании коррекции, а руководствуюсь стоимостным анализом.

На данный момент портфелю - 7 месяцев

Текущая доходность - 24%

В прошлом месяце доходность достигала 27%. Но не следуя своей стратегии, позволив эмоциям выйти из-под контроля, я купил Virgin Galactic, который принес мне сильный убыток. На данный момент позиция по нему доведена до минимума. И если в мае не будет хороших новостей, вероятнее всего, я буду убирать эту бумагу из портфеля полностью. Отошёл от своей стратегии - поплатился.

Какие планы на будущее?

Я довел долю кеша в портфеле до 27%. Если получится, буду доводить до 35-40%.

Как я уже сказал, я не жду коррекцию здесь и сейчас. Но считаю, что рынок стал необоснованно дорогим. 99% компаний продаются по высоким ценам, так как инвесторы ожидают высокие темпы роста.

Это может продлиться долго, но вместо того, чтобы покупать "лишь бы что-то купить", я предпочту не покупать ничего вовсе. Рано или поздно (может через пару месяцев, а может и через год) появятся удачные моменты для вложений и я хочу быть к этому готовым.

Для меня это самый приемлемый вариант. Сейчас бегать, суетиться и пытаться купить то, что растет опасно, так как может привести к убыткам. Лучше подождать, пока ожидания инвесторов снизятся, что приведет к снижению цен. Тогда компаниям будет намного легче превзойти ожидания, а нам с вами - заработать. Как-то так это и работает.

Помните, что доходность ваших инвестиций определяется ценой покупки, а не перспективами развития бизнеса.

Покупая перспективу, вы рискуете своими вложениями (как я рискнул с Virgin).

В целом, о портфеле можно почитать тут.

Есть ли перспектива у Nokia? 📱

Друзья, как обычно, написал большую статью для вас. Она доступна по ссылке ниже. Сейчас же давайте кратко по самым интересным моментам:

1️⃣ Сейчас компания Nokia - это телекоммуникационная компания, которая занимается разработкой технологий для различных сетей.

2️⃣ Компания Nokia не производит телефоны. Их производит компания HMD Global, которая на данный момент владеет сегментом и брендом компании Nokia.

3️⃣ Несмотря на отличный отчет за 1 квартал 2021 года, эта компания не является надежной инвестицией.

За последние 5 лет компания показала снижение операционных результатов, снижение активов и сильное снижение капитала. И это при том, что количество акций в свободном обращении ежегодно растет.

Кто-то в неё верит. Ключевое слово "верит". Но ей придется конкурировать с такими гигантами, как At&T, Verizon и другие компании, которые также занимаются телекоммуникациями и нацелены на рост за счет развития 5G инфраструктуры.

Поэтому с точки зрения стоимостного анализа это не самая удачная инвестиция. Её даже оценить сложно из-за постоянных убытков. Поэтому не советую строить свою стратегию на вере. Полагайтесь на фундаментальные показатели компании.

Ссылка на статью - https://telegra.ph/Nokia-Perezhitok-proshlogo-05-03

Друзья, как обычно, написал большую статью для вас. Она доступна по ссылке ниже. Сейчас же давайте кратко по самым интересным моментам:

1️⃣ Сейчас компания Nokia - это телекоммуникационная компания, которая занимается разработкой технологий для различных сетей.

2️⃣ Компания Nokia не производит телефоны. Их производит компания HMD Global, которая на данный момент владеет сегментом и брендом компании Nokia.

3️⃣ Несмотря на отличный отчет за 1 квартал 2021 года, эта компания не является надежной инвестицией.

За последние 5 лет компания показала снижение операционных результатов, снижение активов и сильное снижение капитала. И это при том, что количество акций в свободном обращении ежегодно растет.

Кто-то в неё верит. Ключевое слово "верит". Но ей придется конкурировать с такими гигантами, как At&T, Verizon и другие компании, которые также занимаются телекоммуникациями и нацелены на рост за счет развития 5G инфраструктуры.

Поэтому с точки зрения стоимостного анализа это не самая удачная инвестиция. Её даже оценить сложно из-за постоянных убытков. Поэтому не советую строить свою стратегию на вере. Полагайтесь на фундаментальные показатели компании.

Ссылка на статью - https://telegra.ph/Nokia-Perezhitok-proshlogo-05-03

Telegraph

Nokia. Пережиток прошлого?

Я думаю, все помнят, что раньше компания Nokia была лидером рынка мобильных телефонов. Я думаю, все помнят Nokia 3310 или легендарные Nokia 8910i и Nokia N90. Ну а Nokia 6300 в интернете названа вообще "стальным бестселлером". Много качественных продуктов…

😰 Этот год будет намного тяжелее

Друзья, хочу немного поговорить о текущей ситуации и перспективах рынка. А также, о своих планах в мире инвестиций.

Запомните: рынок акций безумен. (с) Уоррен Баффет

Я думаю, многие слышали фразу «Sell in May and Go Away». Я, честно говоря, уже сыт ей по горло. Её повсюду сейчас форсят. Но мало кто пишет о том, что во-первых, речь идет о многомесячном отрезке май-октябрь. Мол, в этот период доходности активов снижаются (можно это списать на сезонность). Во-вторых, по данным блумберг, всего лишь 2 из 10 последних лет в мае рынок был убыточным.

Говорит ли это о том, что не стоит следовать этой поговорке?

Нет. 😁

Поймите меня правильно. Я также заинтересован в том, чтобы вести успешную деятельность на рынке.

И в текущей ситуации инвестиции действительно приобретают рискованный характер.

Но не потому что это май и к лету инвесторы могут фиксировать прибыли/убытки, а потому что:

- Рынок очень дорогой. Отдельные компании так вообще пузырями назвать можно;

- Выросло количество частных инвесторов. Это даже Уоррен Баффет отметил на собрании акционеров, выразив обеспокоенность;

- И самое важное - разгон экономики, который ведет к разгону инфляции.

То есть, корреляции между маем и возможным снижением нет никакой. А вот между опасной ситуацией в экономике и возможным снижением - есть. И большая.

🤔 Так когда будет коррекция? Насколько сейчас волноваться?

Я всегда отвечаю на подобные вопросы, что я не знаю будущего.

Возможно, коррекция будет уже в ближайшие пару месяцев. А возможно, через год. Я не хочу наводить смуту, крича о том, что все пропало. Наоборот, я продолжаю инвестировать, просто увеличиваю долю свободных средств на случай просадки.

Да, я писал недавно, что продал 2 компании.

❗️НО! Я продал их не потому, что ожидаю коррекции (!), а потому что сами компании стали сильно дорогими и принесли мне прибыль.

Это очень важно, друзья. Я не ожиданию коррекцию и не боюсь её. Ну придет она. Бывает. Со временем также отрастет. У меня бОльшая часть средств задействована в хороших компаниях, которые до сих продаются по хорошей цене. И я не планирую их продавать.

По поводу того, почему и в каком случае я продаю, я напишу отдельную статью.

Что я планирую делать?

Инвестировать. Не волноваться.

Волнение порождает страх. А страх ведет нас к гибели. Ну или к убыткам, если не сильно драматизировать.

У меня есть четкая стратегия. Я покупаю компании на основе стоимостного анализа. На данный момент ситуация на рынке опасная. Большая часть компаний крайне дорогая. Рынок сильно перегрет.

Мало хороших идей для инвестиций, поэтому я просто буду планомерно увеличивать долю кеша. Будь мой портфель побольше, возможно, добавил бы облигаций. Но сейчас вижу в них мало смысла.

И к вопросу о том, что держать кеш неправильно из-за инфляции... Я считаю, что неудачные инвестиции приведут к бОльшим убыткам, чем вы потеряете на инфляции.

Я предпочту держать кеш и быть готов к открывающимся возможностям на рынке, чем суетиться и перекатывать деньги туда-сюда, отдавая при этом комиссию брокеру.

😰 Год будет тяжелым

Это лишь мое мнение. Начаться нарастание напряжения может уже в мае, если реальные данные по инфляции выйдут крайне высокими. Тогда уже все будет зависеть от риторики ФРС в июне.

Плюс, к осени закончатся выплаты в США (если не ошибаюсь, они августа) и может начаться новая волна в Европе и Азии, что приведет к нервозности на рынках.

Но я инвестор, а не прогнозист, который хочет угадать движение рынка. Поэтому я просто начал учитывать повышенные риски и готовить портфель к просадке.

И как говорил небезынтересный пингвин "Улыбаемся и машем, парни".

Всем добра 🌞

Друзья, хочу немного поговорить о текущей ситуации и перспективах рынка. А также, о своих планах в мире инвестиций.

Запомните: рынок акций безумен. (с) Уоррен Баффет

Я думаю, многие слышали фразу «Sell in May and Go Away». Я, честно говоря, уже сыт ей по горло. Её повсюду сейчас форсят. Но мало кто пишет о том, что во-первых, речь идет о многомесячном отрезке май-октябрь. Мол, в этот период доходности активов снижаются (можно это списать на сезонность). Во-вторых, по данным блумберг, всего лишь 2 из 10 последних лет в мае рынок был убыточным.

Говорит ли это о том, что не стоит следовать этой поговорке?

Нет. 😁

Поймите меня правильно. Я также заинтересован в том, чтобы вести успешную деятельность на рынке.

И в текущей ситуации инвестиции действительно приобретают рискованный характер.

Но не потому что это май и к лету инвесторы могут фиксировать прибыли/убытки, а потому что:

- Рынок очень дорогой. Отдельные компании так вообще пузырями назвать можно;

- Выросло количество частных инвесторов. Это даже Уоррен Баффет отметил на собрании акционеров, выразив обеспокоенность;

- И самое важное - разгон экономики, который ведет к разгону инфляции.

То есть, корреляции между маем и возможным снижением нет никакой. А вот между опасной ситуацией в экономике и возможным снижением - есть. И большая.

🤔 Так когда будет коррекция? Насколько сейчас волноваться?

Я всегда отвечаю на подобные вопросы, что я не знаю будущего.

Возможно, коррекция будет уже в ближайшие пару месяцев. А возможно, через год. Я не хочу наводить смуту, крича о том, что все пропало. Наоборот, я продолжаю инвестировать, просто увеличиваю долю свободных средств на случай просадки.

Да, я писал недавно, что продал 2 компании.

❗️НО! Я продал их не потому, что ожидаю коррекции (!), а потому что сами компании стали сильно дорогими и принесли мне прибыль.

Это очень важно, друзья. Я не ожиданию коррекцию и не боюсь её. Ну придет она. Бывает. Со временем также отрастет. У меня бОльшая часть средств задействована в хороших компаниях, которые до сих продаются по хорошей цене. И я не планирую их продавать.

По поводу того, почему и в каком случае я продаю, я напишу отдельную статью.

Что я планирую делать?

Инвестировать. Не волноваться.

Волнение порождает страх. А страх ведет нас к гибели. Ну или к убыткам, если не сильно драматизировать.

У меня есть четкая стратегия. Я покупаю компании на основе стоимостного анализа. На данный момент ситуация на рынке опасная. Большая часть компаний крайне дорогая. Рынок сильно перегрет.

Мало хороших идей для инвестиций, поэтому я просто буду планомерно увеличивать долю кеша. Будь мой портфель побольше, возможно, добавил бы облигаций. Но сейчас вижу в них мало смысла.

И к вопросу о том, что держать кеш неправильно из-за инфляции... Я считаю, что неудачные инвестиции приведут к бОльшим убыткам, чем вы потеряете на инфляции.

Я предпочту держать кеш и быть готов к открывающимся возможностям на рынке, чем суетиться и перекатывать деньги туда-сюда, отдавая при этом комиссию брокеру.

😰 Год будет тяжелым

Это лишь мое мнение. Начаться нарастание напряжения может уже в мае, если реальные данные по инфляции выйдут крайне высокими. Тогда уже все будет зависеть от риторики ФРС в июне.

Плюс, к осени закончатся выплаты в США (если не ошибаюсь, они августа) и может начаться новая волна в Европе и Азии, что приведет к нервозности на рынках.

Но я инвестор, а не прогнозист, который хочет угадать движение рынка. Поэтому я просто начал учитывать повышенные риски и готовить портфель к просадке.

И как говорил небезынтересный пингвин "Улыбаемся и машем, парни".

Всем добра 🌞

💥 Рынкам был сделан предупредительный выстрел

Вчера S&P 500 сократился на 1,75%.

Nasdaq падал практически на 3%.

😱 Что же произошло?

Вчера министр финансов США Джанет Йеллен, выступая на "саммите по экономике будущего" заявила:

«Может так случиться, что процентные ставки немного вырастут, чтобы не дать нашей экономике перегреться».

Рынки восприняли это, как предупредительный выстрел.

Очевидно, что в текущих условиях большинство акций являются переоцененными. Потому что золото имеет невнятную динамику, а облигации показывают низкую доходность. Поэтому люди все несут в хайтек, который популярен, который показывает неплохие результаты и обещает ещё более крутые результаты в будущем. Собственно, поэтому его и раздули.

А вчера при малейшем намеке на рост ставок и ужесточение ДКП все эти компании стали падать.

Компании сектора Хайтек, авиа компании, круизные. Все они в среднем вчера снижались на 3-5%.

Собственно, по ним я писал последние 2 недели статьи. 👇🏻

Про компании FAAMG

Про авиа компании США

Про круизные компании

🤔 Что будет дальше?

А теперь на минуточку...просто на минуточку представьте, что будет с рынком, если уже в июне риторика ФРС сменится в ту же сторону.

Сейчас 12 мая мы дождемся данных по инфляции и там все станет понятно. Рынки, кстати, могут очень тяжело на это отреагировать. И если данные действительно покажут сильный рост, то ФРС будут вынуждены принимать меры. Об этом я писал уже не раз.

Поэтому повторюсь, сейчас был лишь предупредительный выстрел.

📈 Об инфляции

О росте инфляции также говорил Баффет на собрании акционеров Berkshire Hathaway.

Он заявил, что «Мы наблюдаем очень существенную инфляцию».

Кроме того, глава JPMorgan Джейми Даймон в интервью The Wall Street Journal заявил, что он ожидает «Экономический бум в США», но также предупредил, что инфляция будет продолжать расти. И тут будет важно то, как поведет себя правительство, чтобы не растерять все преимущества, которые дает рост экономики.

Ну и стоит также отметить, что S&P 500 в последнее 2 неделе торгуется в определенном диапазоне 4120-4200. И не смотря на очень сильные отчеты на прошлой неделе никуда не продвинулся.

Складывается впечатление, что рынок выдохся.

Так что я думаю, что все самое интересное ещё впереди.

Вчера S&P 500 сократился на 1,75%.

Nasdaq падал практически на 3%.

😱 Что же произошло?

Вчера министр финансов США Джанет Йеллен, выступая на "саммите по экономике будущего" заявила:

«Может так случиться, что процентные ставки немного вырастут, чтобы не дать нашей экономике перегреться».

Рынки восприняли это, как предупредительный выстрел.

Очевидно, что в текущих условиях большинство акций являются переоцененными. Потому что золото имеет невнятную динамику, а облигации показывают низкую доходность. Поэтому люди все несут в хайтек, который популярен, который показывает неплохие результаты и обещает ещё более крутые результаты в будущем. Собственно, поэтому его и раздули.

А вчера при малейшем намеке на рост ставок и ужесточение ДКП все эти компании стали падать.

Компании сектора Хайтек, авиа компании, круизные. Все они в среднем вчера снижались на 3-5%.

Собственно, по ним я писал последние 2 недели статьи. 👇🏻

Про компании FAAMG

Про авиа компании США

Про круизные компании

🤔 Что будет дальше?

А теперь на минуточку...просто на минуточку представьте, что будет с рынком, если уже в июне риторика ФРС сменится в ту же сторону.

Сейчас 12 мая мы дождемся данных по инфляции и там все станет понятно. Рынки, кстати, могут очень тяжело на это отреагировать. И если данные действительно покажут сильный рост, то ФРС будут вынуждены принимать меры. Об этом я писал уже не раз.

Поэтому повторюсь, сейчас был лишь предупредительный выстрел.

📈 Об инфляции

О росте инфляции также говорил Баффет на собрании акционеров Berkshire Hathaway.

Он заявил, что «Мы наблюдаем очень существенную инфляцию».

Кроме того, глава JPMorgan Джейми Даймон в интервью The Wall Street Journal заявил, что он ожидает «Экономический бум в США», но также предупредил, что инфляция будет продолжать расти. И тут будет важно то, как поведет себя правительство, чтобы не растерять все преимущества, которые дает рост экономики.

Ну и стоит также отметить, что S&P 500 в последнее 2 неделе торгуется в определенном диапазоне 4120-4200. И не смотря на очень сильные отчеты на прошлой неделе никуда не продвинулся.

Складывается впечатление, что рынок выдохся.

Так что я думаю, что все самое интересное ещё впереди.

#АнализРубля

💥 Что будет с рублем?

Если кто помнит, ещё где-то полгода назад (до Нового года) я говорил о том, что не жду укрепления рубля и снижения курса доллара к 70-71 в первой половине 2021 года, как минимум.

Но что дальше можно ждать от рубля? Давайте по порядку.

Снижение инвестиций нерезидентами

Во-первых, нужно понимать, что доля нерезидентов снижается уже целый год.

На это влияют и геополитические риски. И снижение ключевой ставки, что привело к снижению доходности государственных облигаций на фоне растущей инфляции.

Во-вторых, США выпустили санкции, которые запрещают американским инвесторам (будь то физическим или юридическим) принимать участие в первичных аукционах. Это значит, что когда наш МинФин решит выпустить облигации, чтобы привлечь капитал, американские инвесторы, в частности, банки никак этому не помогут.

Конечно, сейчас появляются и позитивные моменты. Например, рост ключевой ставки может привлечь иностранных инвесторов, так как доходность облигаций растет. Остается только найти этих инвесторов. Вероятно, это будет Китай. Но я не думаю, что в ближайшее время можно ожидать сильный приток.

Геополитические риски

До сих пор остается повышенным риск санкций. Даже таких, как отключение России от системы SWIFT. Это международная межбанковская система.

Несмотря на то, что наши власти могут говорить, что мы это переживем и ничего страшного не произойдет, во-первых, мне в это слабо верится, во-вторых, для иностранных инвесторов это будет, как огромный красный сигнал, который сигнализирует, что из рынка РФ пора бежать.

Так что, я думаю, в случае очередного форса этой темы со стороны СМИ или реальной угрозы, это будет однозначно приводить к панике и распродажам.

График RGBI

Это ценовой график на российские облигации. Сейчас он находится на 20-ти месячном минимуме, если не считать обвал в прошлом году в марте.

По факту, этот график снижается с мая прошлого года.

Снижение аппетита к риску

Сейчас аппетит к риску высокий. Посмотрите, все растет. Акции переоценены. Доллар снижается, что говорит о том, что капиталы растекаются по миру.

И при этом, рубль остается очень слабым.

Представьте, что будет, когда ФРС начнет ужесточать ДКП и казначейские облигации начнут приносить хорошую доходность?

То, что американский фондовый рынок начнет валиться, мы уже разбирали. Представьте, как это повлияет на рубль. Если сейчас курс доллара в районе 75 рублей, то при повышенном волнении на фондовом рынке и росте доходности облигаций США, курс вновь может отправиться к 77-78 рублям. Подобное мы видели в марте уже.

В такой ситуации, начинает укрепляться доллар, что создает барьер для укрепления рубля.

Да, сейчас поддерживающим факторов выступает рост цен на нефть. Но, во-первых, цены ещё могут снизиться по мере восстановления добычи. Во-вторых, не сильно это нашему рублю помогает.

Поэтому рубль все ещё находится под давлением.

Краткосрочно можно ожидать его укрепления в район 72-75. Я уже писал, что это самый обоснованный диапазон для рубля.

Но если взять вторую половину этого года, то опять же, я не жду укрепления рубля ниже 70 за доллар. Сейчас слишком много рисков маячит на горизонте. Как геополитических, так и рыночных.

💥 Что будет с рублем?

Если кто помнит, ещё где-то полгода назад (до Нового года) я говорил о том, что не жду укрепления рубля и снижения курса доллара к 70-71 в первой половине 2021 года, как минимум.

Но что дальше можно ждать от рубля? Давайте по порядку.

Снижение инвестиций нерезидентами

Во-первых, нужно понимать, что доля нерезидентов снижается уже целый год.

На это влияют и геополитические риски. И снижение ключевой ставки, что привело к снижению доходности государственных облигаций на фоне растущей инфляции.

Во-вторых, США выпустили санкции, которые запрещают американским инвесторам (будь то физическим или юридическим) принимать участие в первичных аукционах. Это значит, что когда наш МинФин решит выпустить облигации, чтобы привлечь капитал, американские инвесторы, в частности, банки никак этому не помогут.

Конечно, сейчас появляются и позитивные моменты. Например, рост ключевой ставки может привлечь иностранных инвесторов, так как доходность облигаций растет. Остается только найти этих инвесторов. Вероятно, это будет Китай. Но я не думаю, что в ближайшее время можно ожидать сильный приток.

Геополитические риски

До сих пор остается повышенным риск санкций. Даже таких, как отключение России от системы SWIFT. Это международная межбанковская система.

Несмотря на то, что наши власти могут говорить, что мы это переживем и ничего страшного не произойдет, во-первых, мне в это слабо верится, во-вторых, для иностранных инвесторов это будет, как огромный красный сигнал, который сигнализирует, что из рынка РФ пора бежать.

Так что, я думаю, в случае очередного форса этой темы со стороны СМИ или реальной угрозы, это будет однозначно приводить к панике и распродажам.

График RGBI

Это ценовой график на российские облигации. Сейчас он находится на 20-ти месячном минимуме, если не считать обвал в прошлом году в марте.

По факту, этот график снижается с мая прошлого года.

Снижение аппетита к риску

Сейчас аппетит к риску высокий. Посмотрите, все растет. Акции переоценены. Доллар снижается, что говорит о том, что капиталы растекаются по миру.

И при этом, рубль остается очень слабым.

Представьте, что будет, когда ФРС начнет ужесточать ДКП и казначейские облигации начнут приносить хорошую доходность?

То, что американский фондовый рынок начнет валиться, мы уже разбирали. Представьте, как это повлияет на рубль. Если сейчас курс доллара в районе 75 рублей, то при повышенном волнении на фондовом рынке и росте доходности облигаций США, курс вновь может отправиться к 77-78 рублям. Подобное мы видели в марте уже.

В такой ситуации, начинает укрепляться доллар, что создает барьер для укрепления рубля.

Да, сейчас поддерживающим факторов выступает рост цен на нефть. Но, во-первых, цены ещё могут снизиться по мере восстановления добычи. Во-вторых, не сильно это нашему рублю помогает.

Поэтому рубль все ещё находится под давлением.

Краткосрочно можно ожидать его укрепления в район 72-75. Я уже писал, что это самый обоснованный диапазон для рубля.

Но если взять вторую половину этого года, то опять же, я не жду укрепления рубля ниже 70 за доллар. Сейчас слишком много рисков маячит на горизонте. Как геополитических, так и рыночных.

❗️Почему я продаю акции?

Недавно писал о своем портфеле и о том, что я продал некоторые активы. У многих стали возникать вопросы, ведь сложилось впечатление, что я позиционирую себя, как долгосрочного инвестора.

И это так. С одной поправкой. Я инвестирую исключительно с точки зрения стоимостного анализа.

Я думаю, многие заметили, какие плоды это приносит. Некоторые идеи, которые я давал в январе-феврале, выстрелили уже на 40-60% (Steel Dynamics, CMC, LGI Homes, Meritage). До этого у меня были и другие идеи, которые дают хорошую доходность.

💁🏻♂️ Почему же я начал сокращать позиции?

Всё просто. Как я уже сказал, моя стратегия основана на стоимостном анализе. При этом, у меня есть четкое понимание того, как формируется цена на рынке (не в физическом плане, а в психологическом).

Банальный пример, Steel Dynamics. Капитализация компании за 2 месяца выросла на 55%. За счет чего такой рост?

Неужели за счет того, что компания за 1 квартал удвоила свою выручку? Нет.

Капитализация компании стала расти благодаря психологическому воздействию рынка. В цену стали закладываться такие моменты, как рост цен на металлы, новые стимулы. Плюс, психологическое воздействие роста цены акции.

Все это привело к тому, что рынок стал возлагать на эту компанию надежды, что она покажет более высокие темпы роста в ближайший год-два.

Но по факту, эта компания так и осталась металлургической компанией из циклического сектора. И знаете что будет, когда цены на металл начнут снижаться, а монетарная политика ужесточаться?

Вероятнее всего, капитализация этой компании пойдет вниз.

Именно по этой причине, я принял решение избавиться от неё. 1. Она мне принесла очень хорошую прибыль на маленьком промежутке времени. 2. Она уже не стоит своих денег.

Значит, самое время её продавать.

📈 Почему акции могут пойти вниз?

Потому что инвесторы осознают, что надежды не будут реализованы. Поймите, что несмотря на наличие теории эффективности рынка. На краткосрочном горизонте, рынок крайне неэффективен. Это выливается в то, что многие компании становятся переоцененными, а какие-то недооцененными.

Вот у меня как-то спрашивали, как, мол, самые крутые аналитики могут не замечать недооцененную компанию?

Да очень просто. Они такие же эмоциональные люди, работающие работу. И разумные инвесторы, такие как мы с вами, однозначно должны этим пользоваться.

Любой мой прогноз обоснован фактами и аргументами. Поэтому думайте головой и не доверяйте банальным консенсус-прогнозам в Тинькофф.Инвестициях. (Кстати, по статистике 59% консенсус-прогнозов не сбываются уже на среднесрочном горизонте 🤷🏻♂️).

Если вам интересно это, я могу более подробно написать про психологическое формирование цены на рынке. Как это работает, и о чем нам с вами говорят цены. И как это использовать в своих интересах.

☝🏻 Но вернемся к продажам

Хоть я и долгосрочный инвестор, я все же не хочу быть идиотом, который держит активы, которые стоят слишком дорого.

Отключаем эмоции, друзья. Дорогой актив может расти и дальше. Но это уже становится опасным. Есть риск потерять деньги, так как на рынке в любой момент может случиться переоценка (вспомните недавнюю историю с компанией ViacomCBS). Поэтому я исключаю подобные варианты.

Мои 2 правила, по которым я могу продавать активы.

1. Актив стал сильно дорогим.

Это если капитализация выросла на основании психологического воздействия, а сама компания фактически не изменилась.

Ну нет смысла держать такой актив и ждать, пока он подешевеет. Лучше зафиксировать прибыль и переложить деньги в другой актив.

2. Изменился бизнес компании в худшую сторону.

Рост долговой нагрузки, нарушение денежных потоков. В общем, любые изменения в структуре капитала или денежных потоках, которые являются негативными сигналами.

Отсюда и сформировано мое главное правило - покупать бизнес по адекватной цене. Про психологическое формирование цены я ещё напишу. И только такой способ может дать вам хорошую доходность, которая будет опережать рынок.

#ФинансоваяГрамотность

Недавно писал о своем портфеле и о том, что я продал некоторые активы. У многих стали возникать вопросы, ведь сложилось впечатление, что я позиционирую себя, как долгосрочного инвестора.

И это так. С одной поправкой. Я инвестирую исключительно с точки зрения стоимостного анализа.

Я думаю, многие заметили, какие плоды это приносит. Некоторые идеи, которые я давал в январе-феврале, выстрелили уже на 40-60% (Steel Dynamics, CMC, LGI Homes, Meritage). До этого у меня были и другие идеи, которые дают хорошую доходность.

💁🏻♂️ Почему же я начал сокращать позиции?

Всё просто. Как я уже сказал, моя стратегия основана на стоимостном анализе. При этом, у меня есть четкое понимание того, как формируется цена на рынке (не в физическом плане, а в психологическом).

Банальный пример, Steel Dynamics. Капитализация компании за 2 месяца выросла на 55%. За счет чего такой рост?

Неужели за счет того, что компания за 1 квартал удвоила свою выручку? Нет.

Капитализация компании стала расти благодаря психологическому воздействию рынка. В цену стали закладываться такие моменты, как рост цен на металлы, новые стимулы. Плюс, психологическое воздействие роста цены акции.

Все это привело к тому, что рынок стал возлагать на эту компанию надежды, что она покажет более высокие темпы роста в ближайший год-два.

Но по факту, эта компания так и осталась металлургической компанией из циклического сектора. И знаете что будет, когда цены на металл начнут снижаться, а монетарная политика ужесточаться?

Вероятнее всего, капитализация этой компании пойдет вниз.

Именно по этой причине, я принял решение избавиться от неё. 1. Она мне принесла очень хорошую прибыль на маленьком промежутке времени. 2. Она уже не стоит своих денег.

Значит, самое время её продавать.

📈 Почему акции могут пойти вниз?

Потому что инвесторы осознают, что надежды не будут реализованы. Поймите, что несмотря на наличие теории эффективности рынка. На краткосрочном горизонте, рынок крайне неэффективен. Это выливается в то, что многие компании становятся переоцененными, а какие-то недооцененными.

Вот у меня как-то спрашивали, как, мол, самые крутые аналитики могут не замечать недооцененную компанию?

Да очень просто. Они такие же эмоциональные люди, работающие работу. И разумные инвесторы, такие как мы с вами, однозначно должны этим пользоваться.

Любой мой прогноз обоснован фактами и аргументами. Поэтому думайте головой и не доверяйте банальным консенсус-прогнозам в Тинькофф.Инвестициях. (Кстати, по статистике 59% консенсус-прогнозов не сбываются уже на среднесрочном горизонте 🤷🏻♂️).

Если вам интересно это, я могу более подробно написать про психологическое формирование цены на рынке. Как это работает, и о чем нам с вами говорят цены. И как это использовать в своих интересах.

☝🏻 Но вернемся к продажам

Хоть я и долгосрочный инвестор, я все же не хочу быть идиотом, который держит активы, которые стоят слишком дорого.

Отключаем эмоции, друзья. Дорогой актив может расти и дальше. Но это уже становится опасным. Есть риск потерять деньги, так как на рынке в любой момент может случиться переоценка (вспомните недавнюю историю с компанией ViacomCBS). Поэтому я исключаю подобные варианты.

Мои 2 правила, по которым я могу продавать активы.

1. Актив стал сильно дорогим.

Это если капитализация выросла на основании психологического воздействия, а сама компания фактически не изменилась.

Ну нет смысла держать такой актив и ждать, пока он подешевеет. Лучше зафиксировать прибыль и переложить деньги в другой актив.

2. Изменился бизнес компании в худшую сторону.

Рост долговой нагрузки, нарушение денежных потоков. В общем, любые изменения в структуре капитала или денежных потоках, которые являются негативными сигналами.

Отсюда и сформировано мое главное правило - покупать бизнес по адекватной цене. Про психологическое формирование цены я ещё напишу. И только такой способ может дать вам хорошую доходность, которая будет опережать рынок.

#ФинансоваяГрамотность

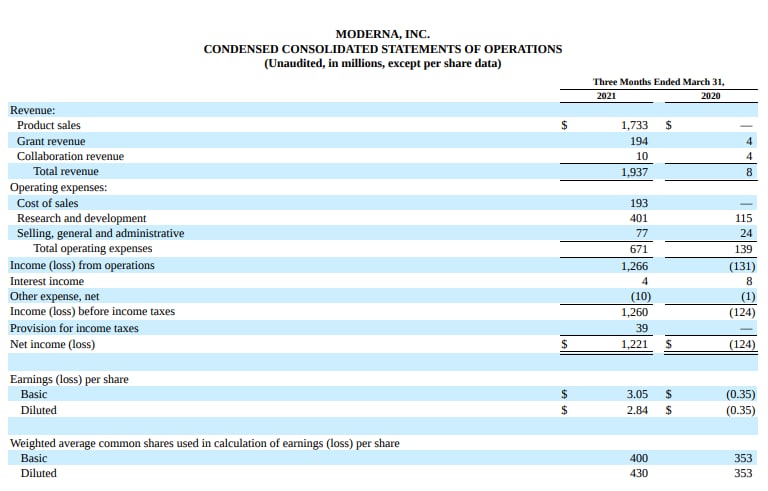

😱 Почему упали акции Moderna на 20%?

На этой неделе вышел квартальный отчет, в котором компания впервые показала прибыль.

Напомню, что до этого она была исключительно убыточная.

Сейчас же компания показала выручку за первый квартал в размере 1,937 миллиардов. И чистую прибыль в размере 1,221 миллиарда.

🤔 Тем не менее, акции упали на 20%. Что произошло?

Это то, о чем я предупреждал.

Друзья, сейчас рыночная оценка компании Moderna говорит о том, что инвесторы ожидают от неё оочень высоких темпов роста.

Только вдумайтесь. Компания, которая заработала 1,2 миллиарда и ещё вчера стоила 74 миллиарда долларов.

Это крайне высокая цена.

И так как я написал, что ожидания от этой компании были сильно завышены, то даже такая прибыль разочаровала инвесторов. Что и привело к обвалу акций.

💁🏻♂️ Что делать с акциями дальше?

Хочу отметить 2 момента.

Во-первых, 70% выручки - это продажи вакцины в США. Этот рынок конечный и с высокой конкуренцией.

Во-вторых, часть выручки, пусть и небольшая - это соглашение с Агентством перспективных оборонных исследовательских проектов и Министерством Здравоохранения. 194 миллиона числится в выручке, которые были НЕ ЗАРАБОТАНЫ, а ПОЛУЧЕНЫ в качестве гранта.

Собственно, именно поэтому может показаться, что сейчас у компании высокая операционная маржа (операционных затрат пока не так много).

Соответственно, этот пункт может сильно корректироваться в последующих отчетах, влияя на выручку.

💧Размывание акций

На данный момент, как я уже сказал, акции очень сильно переоценены. Инвесторы ждут, что компания будет показывать высокие темпы роста.

Как я уже отметил, бОльшая часть продаж была осуществлена в США, где уже вакцинирована половина (возможно, уже больше) населения. Плюс, этот рынок с высокой конкуренцией. Это может отразиться на дальнейших результатах.

Так более того, компания регулярно привлекает средства путем размещения новых акций.

Например, в 2020 году было выпущено более 31 миллиона акций. Годом ранее было выпущено почти 40 миллионов акций.

И при этом в отчете компании в примечаниях написано, что у неё зарезервировано 62 миллиона акций для будущей эмиссии.

Вы понимаете, что текущую прибыль это может снизить на 15%? При том, что акции и так переоценены.

💁🏻♂️ Выводы

Это очередная компания, цена которой держится на ожиданиях и обещаниях. Мы с вами, друзья, разумные инвесторы. И мы должны задаваться вопросом: "что будет с ценой акций, если ожидания не сбудутся?". Ведь уже сейчас компания не оправдала ожиданий. Так с чего вдруг нам с вами верить, что она оправдает их в будущем?

Плюс, нужно понимать, что регулярные доп.эмиссии приводят к снижению цены акции, так как акции - это предложение. При росте предложения цена падает.

Ну и конечно, нельзя забывать, что впереди нас однозначно ожидает цикл ужесточения ДКП. Я не могу сказать, когда. Но могу с уверенностью на данный момент сказать, что это приведет к снижению фондового рынка. И в первую очередь будут падать подобные переоцененные активы. Мы это видели в марте при росте доходности облигаций. Мы это видели на этой неделе, когда Джаннет Йеллен сказал, что "возможно, ставки придется повысить". Nasdaq тут же рухнул на 2,5%, а ведь ключевое слово было "возможно".

Поэтому, друзья, не покупайте акции на "вере". Ожидания могут не сбыться и тогда вы потеряете свои вложения.

Я инвестирую исключительно с точки зрения стоимостного анализа. Естественно, я учитываю и анализирую, есть ли у компании возможности для роста. Но при этом я не буду переплачивать даже за самую перспективную компанию.

Потому что доходность определяет цена покупки, а не перспектива. 😉

#Moderna #MRNA

На этой неделе вышел квартальный отчет, в котором компания впервые показала прибыль.

Напомню, что до этого она была исключительно убыточная.

Сейчас же компания показала выручку за первый квартал в размере 1,937 миллиардов. И чистую прибыль в размере 1,221 миллиарда.

🤔 Тем не менее, акции упали на 20%. Что произошло?

Это то, о чем я предупреждал.

Друзья, сейчас рыночная оценка компании Moderna говорит о том, что инвесторы ожидают от неё оочень высоких темпов роста.

Только вдумайтесь. Компания, которая заработала 1,2 миллиарда и ещё вчера стоила 74 миллиарда долларов.

Это крайне высокая цена.

И так как я написал, что ожидания от этой компании были сильно завышены, то даже такая прибыль разочаровала инвесторов. Что и привело к обвалу акций.

💁🏻♂️ Что делать с акциями дальше?

Хочу отметить 2 момента.

Во-первых, 70% выручки - это продажи вакцины в США. Этот рынок конечный и с высокой конкуренцией.

Во-вторых, часть выручки, пусть и небольшая - это соглашение с Агентством перспективных оборонных исследовательских проектов и Министерством Здравоохранения. 194 миллиона числится в выручке, которые были НЕ ЗАРАБОТАНЫ, а ПОЛУЧЕНЫ в качестве гранта.

Собственно, именно поэтому может показаться, что сейчас у компании высокая операционная маржа (операционных затрат пока не так много).

Соответственно, этот пункт может сильно корректироваться в последующих отчетах, влияя на выручку.

💧Размывание акций

На данный момент, как я уже сказал, акции очень сильно переоценены. Инвесторы ждут, что компания будет показывать высокие темпы роста.

Как я уже отметил, бОльшая часть продаж была осуществлена в США, где уже вакцинирована половина (возможно, уже больше) населения. Плюс, этот рынок с высокой конкуренцией. Это может отразиться на дальнейших результатах.

Так более того, компания регулярно привлекает средства путем размещения новых акций.

Например, в 2020 году было выпущено более 31 миллиона акций. Годом ранее было выпущено почти 40 миллионов акций.

И при этом в отчете компании в примечаниях написано, что у неё зарезервировано 62 миллиона акций для будущей эмиссии.

Вы понимаете, что текущую прибыль это может снизить на 15%? При том, что акции и так переоценены.

💁🏻♂️ Выводы

Это очередная компания, цена которой держится на ожиданиях и обещаниях. Мы с вами, друзья, разумные инвесторы. И мы должны задаваться вопросом: "что будет с ценой акций, если ожидания не сбудутся?". Ведь уже сейчас компания не оправдала ожиданий. Так с чего вдруг нам с вами верить, что она оправдает их в будущем?

Плюс, нужно понимать, что регулярные доп.эмиссии приводят к снижению цены акции, так как акции - это предложение. При росте предложения цена падает.

Ну и конечно, нельзя забывать, что впереди нас однозначно ожидает цикл ужесточения ДКП. Я не могу сказать, когда. Но могу с уверенностью на данный момент сказать, что это приведет к снижению фондового рынка. И в первую очередь будут падать подобные переоцененные активы. Мы это видели в марте при росте доходности облигаций. Мы это видели на этой неделе, когда Джаннет Йеллен сказал, что "возможно, ставки придется повысить". Nasdaq тут же рухнул на 2,5%, а ведь ключевое слово было "возможно".

Поэтому, друзья, не покупайте акции на "вере". Ожидания могут не сбыться и тогда вы потеряете свои вложения.

Я инвестирую исключительно с точки зрения стоимостного анализа. Естественно, я учитываю и анализирую, есть ли у компании возможности для роста. Но при этом я не буду переплачивать даже за самую перспективную компанию.

Потому что доходность определяет цена покупки, а не перспектива. 😉

#Moderna #MRNA

{kind=link}

💥 Стоит ли инвестировать в Sanofi?

Sanofi - французская биофармацевтическая компания. Является одной из крупнейшие компаний в отрасли. Я думаю, кто-то может её узнать по препаратам "Эссенциале Форте", "Но-шпа", "Фестал" и "Лазолван". Эти препараты являются разработками данной компании. Но это не единственное, чем она занимается.

Основные направления деятельности

📍Создание вакцин;

📍Биотехнологии;

📍Средства для лечения диабета и сердечно-сосудистых заболеваний;

📍Общие медикаменты;

📍Здравоохранение.

Цена компании

Рыночная цена компании - 110 миллиардов евро.

Активы - 114,5 миллиардов, капитал - 63 миллиарда евро.

Выручка - 36 миллиардов, чистая прибыль - 12,3 миллиарда.

Соответственно, можно отметить низкую стоимость компании и низкую долговую нагрузку.

Средний P/E за 5 лет - 20

P/B - 1,74

Оборотный капитал почти вдвое превышает текущие обязательства. Стабильный свободный денежный поток.

При этом, так же стоит отметить:

1️⃣ Высокая прибыль в 2020 году связана с продажей доли в компании Regeneron

Согласно отчету, этот пункт в операционных доходах принес компании 7,3 миллиарда евро. Соответственно, если вычесть этот разовый доход, то прибыль компании составит 4,968 миллиардов, что всего на 13 процентов выше, чем в 2015 году.

2️⃣ Стагнация операционных показателей

За последние 6 лет активы выросли всего на 11%, капитал на 6%.

Выручка за тот же период осталась фактически на том же уровне. Она выросла на 4%, но с учетом инфляции можно сказать, что она осталась на прежнем уровне.

Рост дивидендов за последние 8 лет составил...8%.

Иными словами, компания практически не развивается. Более того, цена является высокой, поэтому я не вижу смысла в покупке данного актива. Его, конечно, можно рассмотреть, как дивидендную акцию. Но долгосрочно...лучше выбирать более рентабельные активы.

Полный стоимостный анализ можно прочитать тут - https://telegra.ph/Sanofi--Analiz-deyatelnosti-05-07

#Sanofi #SNY

Sanofi - французская биофармацевтическая компания. Является одной из крупнейшие компаний в отрасли. Я думаю, кто-то может её узнать по препаратам "Эссенциале Форте", "Но-шпа", "Фестал" и "Лазолван". Эти препараты являются разработками данной компании. Но это не единственное, чем она занимается.

Основные направления деятельности

📍Создание вакцин;

📍Биотехнологии;

📍Средства для лечения диабета и сердечно-сосудистых заболеваний;

📍Общие медикаменты;

📍Здравоохранение.

Цена компании

Рыночная цена компании - 110 миллиардов евро.

Активы - 114,5 миллиардов, капитал - 63 миллиарда евро.

Выручка - 36 миллиардов, чистая прибыль - 12,3 миллиарда.