Друзья, какая-то ерунда с комментами к опросу:( Пишите, пожалуйста свои варианты ответа на предыдущий опрос в комменты к этому посту.

🧐На что смотреть при выборе облигаций (англ. bonds)

Я уже рассказывал про теорию про облигации (https://t.me/nado_bb/115), перейдем к практике.

Мы уже знаем, что облигации - это просто долг компании перед кредитором, которым фактически являетесь вы. При этом само тело или номинал чаще всего погашается разом в конце срока погашения, а проценты выплачиваются с некоторой регулярностью в течение всего срока существования облигации.

Если посмотреть на фильтры, которые присутствуют в приложении, то есть очевидная часть:

✅Отрасль (компании либо указание, что это государство или область)

✅Валюта (покупаете в долларах - и выплаты получаете в долларах)

А есть не совсем очевидная:

⁉️Купон - плавающий или фиксированный

⁉️Рейтинг - низкий, средний, высокий

⁉️Не облагается НДФЛ

⁉️Амортизация

⁉️Оферта

⁉️Субординированность

Что все это значит?

1️⃣Фиксированный купон - это когда заранее известно, сколько вы будете получать на регулярной основе. Потому что все ставки зафиксированы и валюта тоже. Проблемы возникают, когда ЦБ поднимает ставку и на рынке появляются более привлекательные облигации с более высоким процентом, а у вас старые с низким. Вы хотите их продать, чтобы купить новые, но проблема в том, что ваши еще и в цене продажи потеряли, так как все уже хотят «новые», а «старые» никто покупать (в том числе у вас) не хочет. Здесь мы вспоминаем, что облигации надо покупать с расчетом, что они у вас пробудут до конца срока, так что вы получите заранее известную прибыль. Так вот плавающий купон - это когда доходность привязана к какой-нибудь макроэкономической величине, например, к ключевой ставке. С такой облигацией вам не страшны повышения ключевой ставки - вместе с ней увеличится процент и по вашей облигации. Правда учтите, что он все равно будет ниже, чем по фиксированным, так как вы с себя сняли этот риск вместе с дополнительной «премией» за риск.

2️⃣Три уровня рейтинга соответствуют уровням вероятности дефолта. Чем выше рейтинг, тем ниже доходность. Если хотите свести риск невозврата к минимуму - берете облигации с высоким рейтингом (там будут различные гособлигации, облигации крупнейших стабильныйх компаний). Облигаций с высоким рейтингом достаточно много с доходностью 6-7%. Со средним - 7-9%. С низким - бывают и под 15%, но достаточно много в районе 9-12%.

3️⃣«Не облагается НДФЛ» - это относится к облигациям российских компаний, доходность по которым не превышает ключевую ставку более чем на 5% (подоходный налог с дивидендов можно не платить), но при этом со следующего года это правило отменяют. Поэтому это уже не очень важный пункт.

4️⃣Чаще встречаются облигации без амортизации, это означает, что номинал будет выплачен только в конце срока погашения, а в течение этого срока вы будете регулярно получать только проценты. Если же облигации с амортизацией, то фактически весь номинал и проценты будут уплачены равномерно в течение всего срока погашения.

5️⃣Оферта - это когда по долгосрочным облигациям где-нибудь в середине срока владения вам могут предложить досрочно погасить облигацию (вы вправе отказаться). Если вам требуются наличные, но воспользоваться офертой - это хороший ход, так как вам будет не важна текущая стоимость, за которую можно продать облигации - вы просто получите номинал. Но большинство облигаций все же без оферты, поэтому подгадывайте, чтобы срок погашения совпадал с вашим моментом, когда нужно обналичить средства,

6️⃣Субординированность - это означает, что облигация «хуже», чем другие облигации этой компании. В случае дефолта выплаты вы получите в последнюю очередь (после вас будут только акционеры компании). Хорошая новость, что таких облигаций почти нет на рынке😉

Ок, мы разобрались с фильтрами. А какие параметры мы видим во вкладке «О выпуске»?

Продолжение следует➡️

Я уже рассказывал про теорию про облигации (https://t.me/nado_bb/115), перейдем к практике.

Мы уже знаем, что облигации - это просто долг компании перед кредитором, которым фактически являетесь вы. При этом само тело или номинал чаще всего погашается разом в конце срока погашения, а проценты выплачиваются с некоторой регулярностью в течение всего срока существования облигации.

Если посмотреть на фильтры, которые присутствуют в приложении, то есть очевидная часть:

✅Отрасль (компании либо указание, что это государство или область)

✅Валюта (покупаете в долларах - и выплаты получаете в долларах)

А есть не совсем очевидная:

⁉️Купон - плавающий или фиксированный

⁉️Рейтинг - низкий, средний, высокий

⁉️Не облагается НДФЛ

⁉️Амортизация

⁉️Оферта

⁉️Субординированность

Что все это значит?

1️⃣Фиксированный купон - это когда заранее известно, сколько вы будете получать на регулярной основе. Потому что все ставки зафиксированы и валюта тоже. Проблемы возникают, когда ЦБ поднимает ставку и на рынке появляются более привлекательные облигации с более высоким процентом, а у вас старые с низким. Вы хотите их продать, чтобы купить новые, но проблема в том, что ваши еще и в цене продажи потеряли, так как все уже хотят «новые», а «старые» никто покупать (в том числе у вас) не хочет. Здесь мы вспоминаем, что облигации надо покупать с расчетом, что они у вас пробудут до конца срока, так что вы получите заранее известную прибыль. Так вот плавающий купон - это когда доходность привязана к какой-нибудь макроэкономической величине, например, к ключевой ставке. С такой облигацией вам не страшны повышения ключевой ставки - вместе с ней увеличится процент и по вашей облигации. Правда учтите, что он все равно будет ниже, чем по фиксированным, так как вы с себя сняли этот риск вместе с дополнительной «премией» за риск.

2️⃣Три уровня рейтинга соответствуют уровням вероятности дефолта. Чем выше рейтинг, тем ниже доходность. Если хотите свести риск невозврата к минимуму - берете облигации с высоким рейтингом (там будут различные гособлигации, облигации крупнейших стабильныйх компаний). Облигаций с высоким рейтингом достаточно много с доходностью 6-7%. Со средним - 7-9%. С низким - бывают и под 15%, но достаточно много в районе 9-12%.

3️⃣«Не облагается НДФЛ» - это относится к облигациям российских компаний, доходность по которым не превышает ключевую ставку более чем на 5% (подоходный налог с дивидендов можно не платить), но при этом со следующего года это правило отменяют. Поэтому это уже не очень важный пункт.

4️⃣Чаще встречаются облигации без амортизации, это означает, что номинал будет выплачен только в конце срока погашения, а в течение этого срока вы будете регулярно получать только проценты. Если же облигации с амортизацией, то фактически весь номинал и проценты будут уплачены равномерно в течение всего срока погашения.

5️⃣Оферта - это когда по долгосрочным облигациям где-нибудь в середине срока владения вам могут предложить досрочно погасить облигацию (вы вправе отказаться). Если вам требуются наличные, но воспользоваться офертой - это хороший ход, так как вам будет не важна текущая стоимость, за которую можно продать облигации - вы просто получите номинал. Но большинство облигаций все же без оферты, поэтому подгадывайте, чтобы срок погашения совпадал с вашим моментом, когда нужно обналичить средства,

6️⃣Субординированность - это означает, что облигация «хуже», чем другие облигации этой компании. В случае дефолта выплаты вы получите в последнюю очередь (после вас будут только акционеры компании). Хорошая новость, что таких облигаций почти нет на рынке😉

Ок, мы разобрались с фильтрами. А какие параметры мы видим во вкладке «О выпуске»?

Продолжение следует➡️

{kind=link}

Продолжение➡️

Помимо того, что было в фильтрах, есть еще:

✅Номинал - стоимость облигации, которая будет возвращена в срок погашения и от которой отсчитываются проценты доходности

✅Величина купона - сумма, которую вы будете получать с одной облигации регулярно

✅Периодичность выплаты купона - интервал времени, через который повторяется купонная выплата

✅Дата погашения облигации - дата, когда облигация исчезнет, а вы получите все положенные вам выплаты, в том числе и сам номинал облигации

✅Дата выплаты купона - просто ближайшая дата регулярной выплаты по облигации (а во вкладке «Купоны» можно увидеть весь график выплат)

Давайте чуть подробнее разберем, что означают параметры «Текущая доходность» и «Доходность к погашению». Сразу обозначу, что понять проще будет, если не учитывать сложные проценты и использовать круглые цифры, простите мне такую небрежность, все ради того, чтобы было понятнее😉

Вообще-то все начинается просто с купонной доходности, когда мы говорим что есть номинал (например 1000 рублей) и годовой процент, пусть 10% (купонная доходность). То есть в год на 1000 рублей будет уплачено еще 100. Предположим двумя платежами по 50 рублей каждые полгода.

Но ведь облигация находится в свободном обращении, поэтому ее цена зависит от спроса и предложения. Мы уже отмечали, что бывают ситуации, когда одни облигации привлекательнее других. Предположим, что облигация привлекательная (спрос на нее большой) и поэтому стоит не 1000, а 1050 рублей, то есть дороже номинала. В течение года обладания облигацией вы получите два раза по 50 рублей (всего 100 рублей годовых). Итого заплатили вы 1050, а получили в качестве процентов 100. Так прибыль получилась 100/1050=9.5% годовых - это ваша текущая доходность.

А купонная при этом 10%🧐 Текущая доходность для «привлекательных» облигаций ниже купонной доходности, а для непривлекательных - выше.

❓А что если срок погашения облигации 2 года и вы планируете его дождаться? В таком случае через 2 года вы получите 200 рублей процентов + 1000 рублей (всего 1200 рублей), а заплатили вы 1050 рублей. Так за 2 года вы заработали 1200-1050=150 рублей. А значит в год вы заработали примерно половину - 75 рублей, которые при делении на затраты (1050 рублей) дают примерно 7%. Это ваша доходность к погашению.

👌Эти расчеты не являются точными, но дают понять, «где деньги». Если берете облигацию на долгий срок, купонная доходность будет не сильно корректироваться высокой (относительно номинала) стоимостью облигации, а вот на коротком сроке - высокая стоимость может съесть существенную часть прибыли. С другой стороны, если берем облигации, зная что будем ждать погашения - достаточно смотреть на «доходность к погашению» и нам сразу понятно, насколько наше вложение выгодное, так как в нем уже учтена высокая или низкая стоимость самой облигации.

Помимо того, что было в фильтрах, есть еще:

✅Номинал - стоимость облигации, которая будет возвращена в срок погашения и от которой отсчитываются проценты доходности

✅Величина купона - сумма, которую вы будете получать с одной облигации регулярно

✅Периодичность выплаты купона - интервал времени, через который повторяется купонная выплата

✅Дата погашения облигации - дата, когда облигация исчезнет, а вы получите все положенные вам выплаты, в том числе и сам номинал облигации

✅Дата выплаты купона - просто ближайшая дата регулярной выплаты по облигации (а во вкладке «Купоны» можно увидеть весь график выплат)

Давайте чуть подробнее разберем, что означают параметры «Текущая доходность» и «Доходность к погашению». Сразу обозначу, что понять проще будет, если не учитывать сложные проценты и использовать круглые цифры, простите мне такую небрежность, все ради того, чтобы было понятнее😉

Вообще-то все начинается просто с купонной доходности, когда мы говорим что есть номинал (например 1000 рублей) и годовой процент, пусть 10% (купонная доходность). То есть в год на 1000 рублей будет уплачено еще 100. Предположим двумя платежами по 50 рублей каждые полгода.

Но ведь облигация находится в свободном обращении, поэтому ее цена зависит от спроса и предложения. Мы уже отмечали, что бывают ситуации, когда одни облигации привлекательнее других. Предположим, что облигация привлекательная (спрос на нее большой) и поэтому стоит не 1000, а 1050 рублей, то есть дороже номинала. В течение года обладания облигацией вы получите два раза по 50 рублей (всего 100 рублей годовых). Итого заплатили вы 1050, а получили в качестве процентов 100. Так прибыль получилась 100/1050=9.5% годовых - это ваша текущая доходность.

А купонная при этом 10%🧐 Текущая доходность для «привлекательных» облигаций ниже купонной доходности, а для непривлекательных - выше.

❓А что если срок погашения облигации 2 года и вы планируете его дождаться? В таком случае через 2 года вы получите 200 рублей процентов + 1000 рублей (всего 1200 рублей), а заплатили вы 1050 рублей. Так за 2 года вы заработали 1200-1050=150 рублей. А значит в год вы заработали примерно половину - 75 рублей, которые при делении на затраты (1050 рублей) дают примерно 7%. Это ваша доходность к погашению.

👌Эти расчеты не являются точными, но дают понять, «где деньги». Если берете облигацию на долгий срок, купонная доходность будет не сильно корректироваться высокой (относительно номинала) стоимостью облигации, а вот на коротком сроке - высокая стоимость может съесть существенную часть прибыли. С другой стороны, если берем облигации, зная что будем ждать погашения - достаточно смотреть на «доходность к погашению» и нам сразу понятно, насколько наше вложение выгодное, так как в нем уже учтена высокая или низкая стоимость самой облигации.

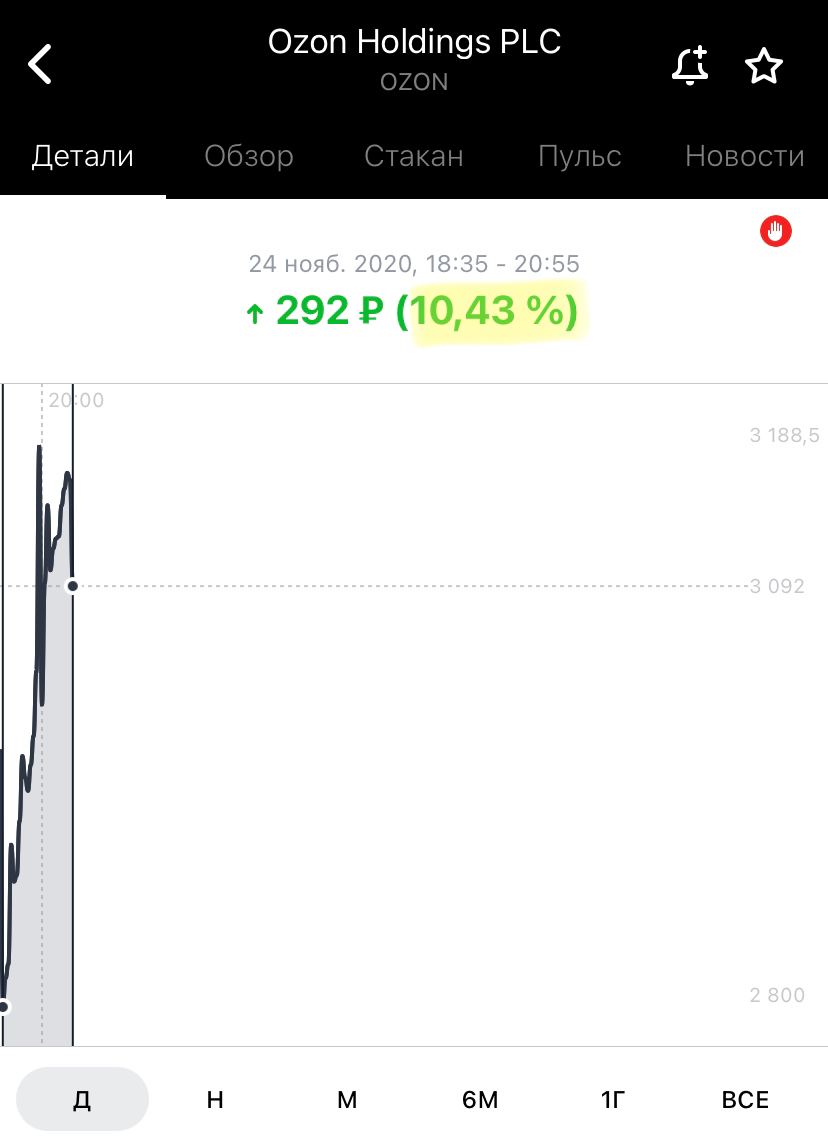

Кстати IPO Ozon произошло пару часов назад😉

Сейчас торгуется на 10% выше начальной цены. Думаете после ажиотажа в итоге свалится ниже начальной?🤔

Сейчас торгуется на 10% выше начальной цены. Думаете после ажиотажа в итоге свалится ниже начальной?🤔

{kind=link}

Секундочку, цена размещения же была 2265р, а это уже рост на 40% по сравнению с размещением🤦♂️ Аналитика в приложении брокера как всегда "на высоте"

Продолжаю серию постов про облигации➡️

Как я выбирал облигации

Начнем с того, что я знаю, что есть часть денег, которые сейчас появились, а воспользоваться ими я хочу примерно через год. Для акций срок маловат, тем более что от 2021 года можно ждать чего угодно. Мы уже знаем, что облигации выгодно брать таким образом, чтобы срок погашения совпадал с моментом, когда деньги необходимо потратить - в таком случае вы получаете номинальную сумму (и ни рублем меньше) именно когда она вам нужна.

Открываю приложение и выставляю следующие фильтры:

1️⃣Отрасль - любая (посмотрим, что вообще есть)

2️⃣Валюта - выбираю рубли. Почему рубли? Смотрите, сейчас у меня появились рубли, тратить через год я буду также рубли. Если я буду конвертировать в доллары, а рубль в течение года может и укрепиться (риск существует), то я окажусь в минусе. Если я буду конвертировать в доллары, потом обратно - я два раза заплачу за конверсию. Ставки по валютным облигациям в районе 1-1.5%. Ну и последнее, в приложении ТИ облигаций подходящих под остальные фильтры в валюте почти нет и цена по ним 1000$ за штуку.

3️⃣Купон - я беру фиксированный, так как на протяжении года не ожидаю, что процентная вставка взлетит так, что я сильно проиграю. Если выбирать облигации на 5-10 лет, тут уже стоит задуматься, что для вас важнее. Либо гарантированный фиксированный процент - это хорошо, если вы понимаете, что сейчас ключевая ставка достаточно высока, и в будущем скорей всего будет ниже. Либо наоборот, если ставка низкая - то стоит задуматься, не взять ли плавающий купон, если ставки по кредитам подскочат - ваши облигации последуют за ними.

4️⃣Рейтинг - я беру высокий, чтобы не пожалеть потом😬 Они рассчитываются «на основе кредитного рейтинга компании и рыночного риска конкретной облигации» , что бы это ни значило😂 Суть в том, что любая оценка может быть ошибочной. Чем выше рейтинг в данной трехуровневой классификации - тем меньше вероятность такой ошибки. Понятно, что у облигаций с низким рейтингом нет-нет и кто-нибудь обанкротится, но категория «средний» самая непонятная, ибо чем больше вы на нее полагаетесь - чем больше вы набираете разных облигаций этого рейтинга, тем выше вероятность, что вы таки схватите какую-нибудь, которая выстрелит. Не как ракета, а в плохом смысле🤭

5️⃣Не облагается НДФЛ - не выбираю, как выше пояснял, сейчас это уже не важно

6️⃣Амортизация - нет, так как мне не нужно, чтобы существенная часть денег возвращалась мне во время владения. Деньги должны работать😁

7️⃣Оферта - без разницы. Пользоваться ей я не планирую.

8️⃣Субординированность - «Не субординированные». Не думаю, что по высокорейтинговым облигациям имеет смысл думать о таких вещах, тем более что если выставить противоположное значение, то таких облигаций просто нет в природе. Так что это не важно.

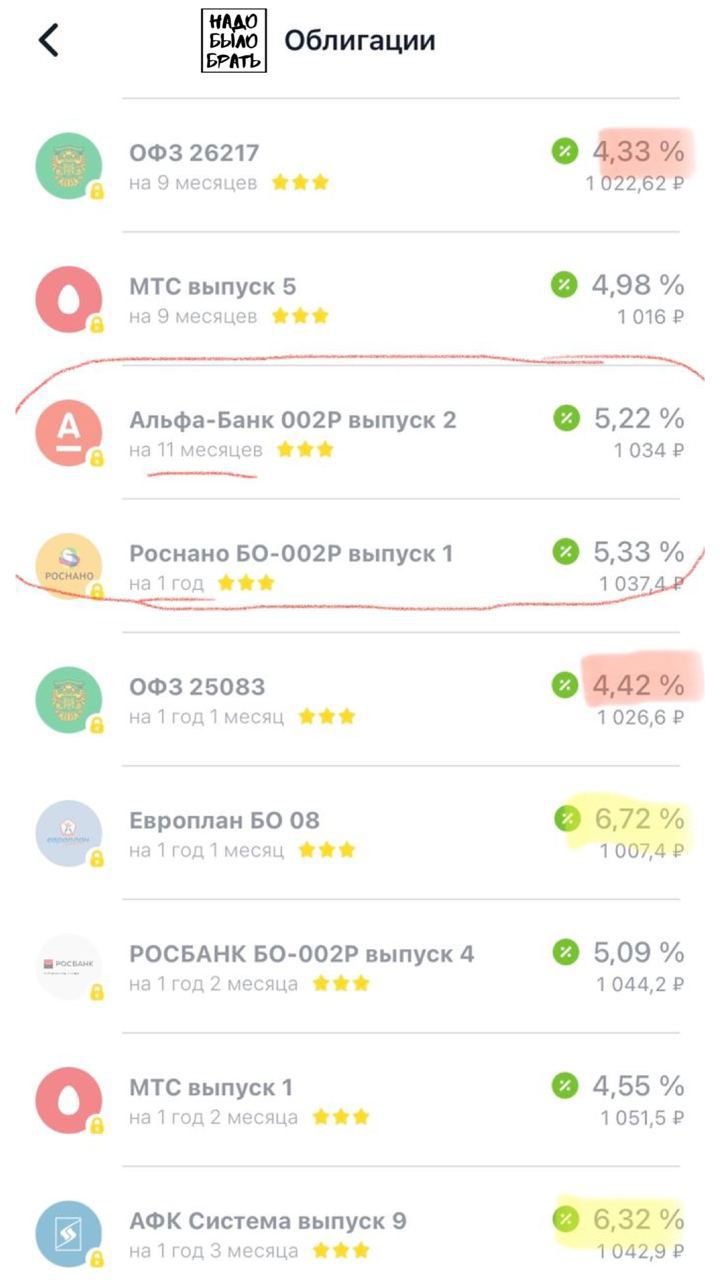

Дальше выбираю сортировку «по сроку» в порядке возрастания и вижу следующее:

Всего по сроку 1 год +- 3 месяца подходят 9 облигаций. Все они на рисунке. Уникальных эмитентов (компании и государства, которые выпускали облигации) всего семь:

➡️Российская Федерация - это ОФЗ. 4.3 - 4.4% доходность к погашению (кстати это именно она отражена сбоку от названий)

➡️МТС - пара выпусков с 4.5% - 5% доходностью к погашению

➡️Росбанк, Альфа-Банк, Роснано - выпуски с 5.1 - 5.3% доходности к погашению

➡️АФК Система и Европлан - 6.3% - 6.7% доходность к погашению

Как мы видим 5% мы можем получить у очень надежных эмитентов. Вряд ли кто-то ожидает невыплат от АФК Системы, но тут + лишних один-полтора процента.

В моем случае я останавливаюсь на двух - Альфа-Банк и Роснано, обе будут погашены близко и до наступления даты, когда мне необходимо воспользоваться деньгами. На 200 тыс руб, через год я верну примерно на 10 тыс больше. Для сравнения депозит в банке у меня сейчас открыт под 2.55% - то есть более чем в 2 раза хуже доходность и ограничения на снятие каждые полгода.

Как я выбирал облигации

Начнем с того, что я знаю, что есть часть денег, которые сейчас появились, а воспользоваться ими я хочу примерно через год. Для акций срок маловат, тем более что от 2021 года можно ждать чего угодно. Мы уже знаем, что облигации выгодно брать таким образом, чтобы срок погашения совпадал с моментом, когда деньги необходимо потратить - в таком случае вы получаете номинальную сумму (и ни рублем меньше) именно когда она вам нужна.

Открываю приложение и выставляю следующие фильтры:

1️⃣Отрасль - любая (посмотрим, что вообще есть)

2️⃣Валюта - выбираю рубли. Почему рубли? Смотрите, сейчас у меня появились рубли, тратить через год я буду также рубли. Если я буду конвертировать в доллары, а рубль в течение года может и укрепиться (риск существует), то я окажусь в минусе. Если я буду конвертировать в доллары, потом обратно - я два раза заплачу за конверсию. Ставки по валютным облигациям в районе 1-1.5%. Ну и последнее, в приложении ТИ облигаций подходящих под остальные фильтры в валюте почти нет и цена по ним 1000$ за штуку.

3️⃣Купон - я беру фиксированный, так как на протяжении года не ожидаю, что процентная вставка взлетит так, что я сильно проиграю. Если выбирать облигации на 5-10 лет, тут уже стоит задуматься, что для вас важнее. Либо гарантированный фиксированный процент - это хорошо, если вы понимаете, что сейчас ключевая ставка достаточно высока, и в будущем скорей всего будет ниже. Либо наоборот, если ставка низкая - то стоит задуматься, не взять ли плавающий купон, если ставки по кредитам подскочат - ваши облигации последуют за ними.

4️⃣Рейтинг - я беру высокий, чтобы не пожалеть потом😬 Они рассчитываются «на основе кредитного рейтинга компании и рыночного риска конкретной облигации» , что бы это ни значило😂 Суть в том, что любая оценка может быть ошибочной. Чем выше рейтинг в данной трехуровневой классификации - тем меньше вероятность такой ошибки. Понятно, что у облигаций с низким рейтингом нет-нет и кто-нибудь обанкротится, но категория «средний» самая непонятная, ибо чем больше вы на нее полагаетесь - чем больше вы набираете разных облигаций этого рейтинга, тем выше вероятность, что вы таки схватите какую-нибудь, которая выстрелит. Не как ракета, а в плохом смысле🤭

5️⃣Не облагается НДФЛ - не выбираю, как выше пояснял, сейчас это уже не важно

6️⃣Амортизация - нет, так как мне не нужно, чтобы существенная часть денег возвращалась мне во время владения. Деньги должны работать😁

7️⃣Оферта - без разницы. Пользоваться ей я не планирую.

8️⃣Субординированность - «Не субординированные». Не думаю, что по высокорейтинговым облигациям имеет смысл думать о таких вещах, тем более что если выставить противоположное значение, то таких облигаций просто нет в природе. Так что это не важно.

Дальше выбираю сортировку «по сроку» в порядке возрастания и вижу следующее:

Всего по сроку 1 год +- 3 месяца подходят 9 облигаций. Все они на рисунке. Уникальных эмитентов (компании и государства, которые выпускали облигации) всего семь:

➡️Российская Федерация - это ОФЗ. 4.3 - 4.4% доходность к погашению (кстати это именно она отражена сбоку от названий)

➡️МТС - пара выпусков с 4.5% - 5% доходностью к погашению

➡️Росбанк, Альфа-Банк, Роснано - выпуски с 5.1 - 5.3% доходности к погашению

➡️АФК Система и Европлан - 6.3% - 6.7% доходность к погашению

Как мы видим 5% мы можем получить у очень надежных эмитентов. Вряд ли кто-то ожидает невыплат от АФК Системы, но тут + лишних один-полтора процента.

В моем случае я останавливаюсь на двух - Альфа-Банк и Роснано, обе будут погашены близко и до наступления даты, когда мне необходимо воспользоваться деньгами. На 200 тыс руб, через год я верну примерно на 10 тыс больше. Для сравнения депозит в банке у меня сейчас открыт под 2.55% - то есть более чем в 2 раза хуже доходность и ограничения на снятие каждые полгода.

{kind=link}

В комментах к прошлому посту спрашивают:

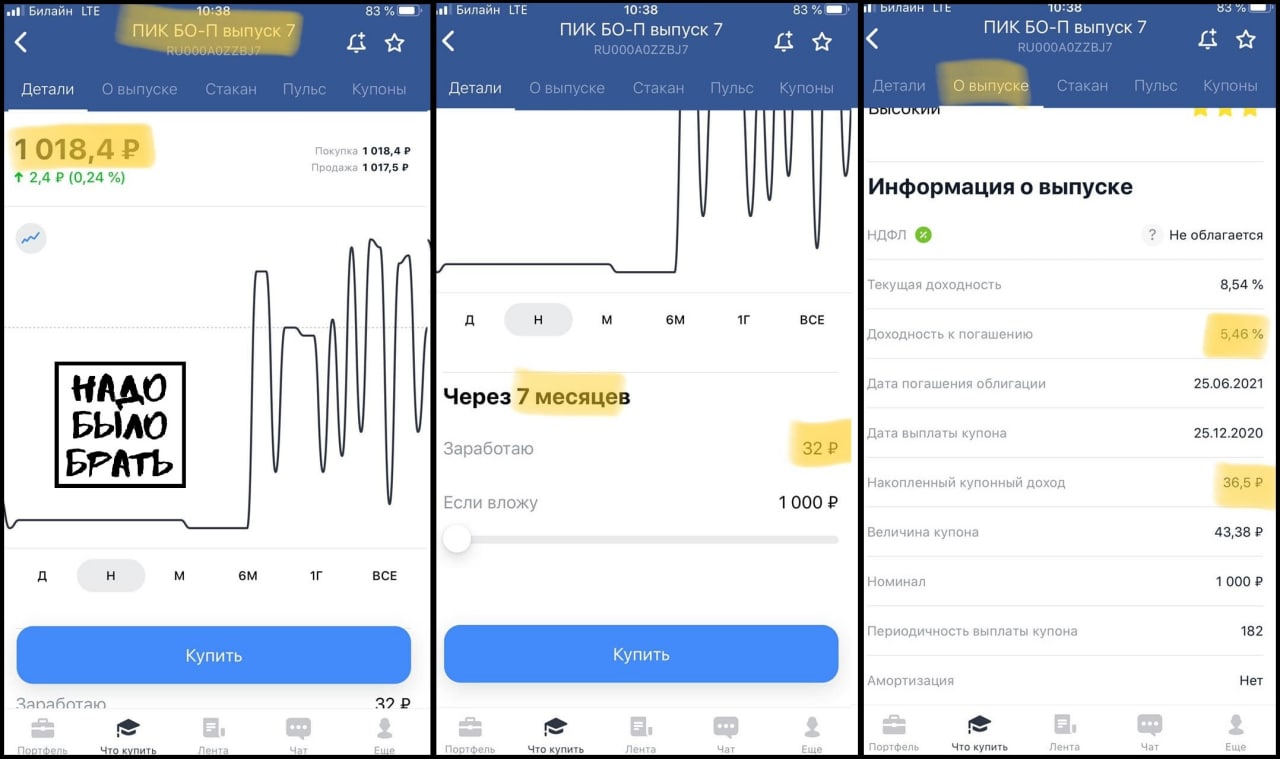

Почему в приложении ТИ доходность по облигации ПИК БО-П выпуск 7 указана 5,46%, но в деталях актива заработок указан как 32р (то есть 3,2%).

Давайте разберемся подробнее с облигациями со сроком отличным от года на примере, который прислал мне приятель:

- Покупаем облигацию ПИК сейчас за 1018,4р (номинал 1000, купон 43,38р, срок 7 месяцев). Тут повнимательнее, кроме стоимости акции и комиссии брокера мы также должны заплатить продавцу накопленный купонный доход. НКД добавляется к номинальной стоимости облигации, чтобы инвесторы могли покупать и продавать облигацию без привязки к очередной выплате по купону. Получается, что покупатель выплачивает стоимость ценной бумаги и часть купона за тот отрезок времени, который облигация с момента последней выплаты процентов пробыла у продавца

Итого 1018,4р + 36,5р = 1054,9р

- Через 1 и еще через 6 месяцев получаем два купона по 43,38р.

- Итого в общей сложности мы получим 1000р + 43,38р + 43,38р = 1086,76р

- Сравниваем итог со стоимостью покупки 1086,76/1054,9 и получаем 3,2% или заработок в 32 рубля.

В общем, будьте внимательны друзья, доходность к погашению облигации это не доход на момент ее погашения 😊

Почему в приложении ТИ доходность по облигации ПИК БО-П выпуск 7 указана 5,46%, но в деталях актива заработок указан как 32р (то есть 3,2%).

Давайте разберемся подробнее с облигациями со сроком отличным от года на примере, который прислал мне приятель:

- Покупаем облигацию ПИК сейчас за 1018,4р (номинал 1000, купон 43,38р, срок 7 месяцев). Тут повнимательнее, кроме стоимости акции и комиссии брокера мы также должны заплатить продавцу накопленный купонный доход. НКД добавляется к номинальной стоимости облигации, чтобы инвесторы могли покупать и продавать облигацию без привязки к очередной выплате по купону. Получается, что покупатель выплачивает стоимость ценной бумаги и часть купона за тот отрезок времени, который облигация с момента последней выплаты процентов пробыла у продавца

Итого 1018,4р + 36,5р = 1054,9р

- Через 1 и еще через 6 месяцев получаем два купона по 43,38р.

- Итого в общей сложности мы получим 1000р + 43,38р + 43,38р = 1086,76р

- Сравниваем итог со стоимостью покупки 1086,76/1054,9 и получаем 3,2% или заработок в 32 рубля.

В общем, будьте внимательны друзья, доходность к погашению облигации это не доход на момент ее погашения 😊

{kind=link}

Друзья, кстати знаете, у меня есть ещё и блог на VC, начал складывать туда все теоретические посты, чтобы не потерялись тут в ленте (https://vc.ru/u/641793-nado-bylo-brat)! Вчера опубликовал пост про облигации, и один из комментаторов написал, мол, кому нужны эти "папирки" (видимо, имея в виду рублёвые облигации), надо брать норм бумаги! Так вот, этому комментатору хочу посвятить следующий мем.

vc.ru

Надо Было Брать — Блог на vc.ru

Как я заставил робота удерживать подписчиков инвест-канала и при этом достиг 20% конверсии в подписчика

После серии постов, где я разбирал биржевые "успехи" моего друга Сани (https://t.me/nado_bb/356), мне написал ещё один приятель (его назовём Антон), который тоже читает мой канал. Наметилась тенденция 🤔

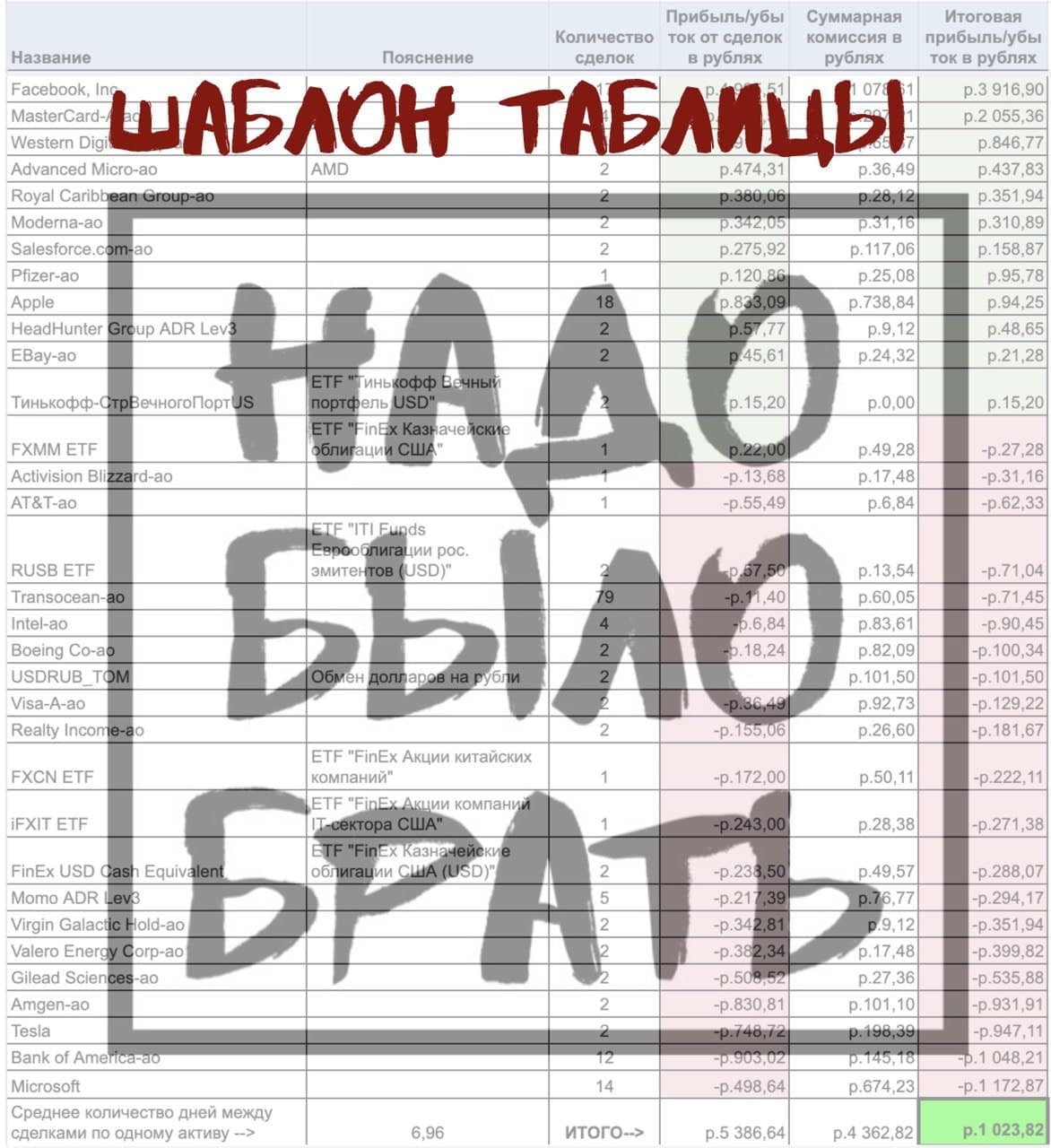

Антон попросил меня скинуть ему таблицу, в которой я делал расчёты по сашиному портфелю. Мне не жалко - скинул, но предупредил, что разобраться будет непросто. Антон повозился немного и вернулся с предложением: мол, помоги пожалуйста, я свои сделки из брокерского отчёта в твою таблицу скоприровал, но в расчётах что-то запутался. Ещё и обедом угостить пообещал в благодарность 🤤 От такого предложения я не смог отказаться и взялся за разбор его портфеля.

Подробное описание и скриншоты расчётов по портфелю Антона я решил поместить вот сюда: https://telegra.ph/Razbor-portfelya-Antona-11-25

Его удобно читать и сразу же смотреть на скриншоты, убедитесь сами 😉

А здесь приведу лишь финальные выводы по его портфелю:

➡️ Прибыль за 2 месяца 1,7 т.р., причём на сделках он заработал 2,5 т.р., но на изменении курса доллара потерял 700р. Купонных выплат по облигациям и дивидендов по акциям не было.

➡️ Заплатил брокеру комиссий на 1,7 т.р.

➡️ Если выведет деньги прямо сейчас, заплатит 220 р. налога на прибыль.

➡️ Прибыль получил на 17 активах, убыток получил на 14 активах.

➡️ Всего пробовал купить 31 актив, но на данный момент в портфеле только 15 бумаг. Кроме того, мы видим, что он в прибыли по большинству проданных бумаг, а по большинству имеющихся в портфеле сейчас - пока в минусе.

➡️ В среднем держит бумагу после покупки 5 дней. Зачастую продаёт в тот же день или на следующий день - в большинстве случаев в небольшой плюс.

➡️ Антон не уверен в своих решениях, но в отличие от Сани чаще успевает продать необдуманно купленную бумагу с небольшим плюсом в пару сотен рублей.

Хорошо, конечно, что в целом портфель не в минусе, но стоили ли многие часы, потраченные на весь этот трейдинг, такой ничтожной прибыли? 🤦♂️

Антон попросил меня скинуть ему таблицу, в которой я делал расчёты по сашиному портфелю. Мне не жалко - скинул, но предупредил, что разобраться будет непросто. Антон повозился немного и вернулся с предложением: мол, помоги пожалуйста, я свои сделки из брокерского отчёта в твою таблицу скоприровал, но в расчётах что-то запутался. Ещё и обедом угостить пообещал в благодарность 🤤 От такого предложения я не смог отказаться и взялся за разбор его портфеля.

Подробное описание и скриншоты расчётов по портфелю Антона я решил поместить вот сюда: https://telegra.ph/Razbor-portfelya-Antona-11-25

Его удобно читать и сразу же смотреть на скриншоты, убедитесь сами 😉

А здесь приведу лишь финальные выводы по его портфелю:

➡️ Прибыль за 2 месяца 1,7 т.р., причём на сделках он заработал 2,5 т.р., но на изменении курса доллара потерял 700р. Купонных выплат по облигациям и дивидендов по акциям не было.

➡️ Заплатил брокеру комиссий на 1,7 т.р.

➡️ Если выведет деньги прямо сейчас, заплатит 220 р. налога на прибыль.

➡️ Прибыль получил на 17 активах, убыток получил на 14 активах.

➡️ Всего пробовал купить 31 актив, но на данный момент в портфеле только 15 бумаг. Кроме того, мы видим, что он в прибыли по большинству проданных бумаг, а по большинству имеющихся в портфеле сейчас - пока в минусе.

➡️ В среднем держит бумагу после покупки 5 дней. Зачастую продаёт в тот же день или на следующий день - в большинстве случаев в небольшой плюс.

➡️ Антон не уверен в своих решениях, но в отличие от Сани чаще успевает продать необдуманно купленную бумагу с небольшим плюсом в пару сотен рублей.

Хорошо, конечно, что в целом портфель не в минусе, но стоили ли многие часы, потраченные на весь этот трейдинг, такой ничтожной прибыли? 🤦♂️

{kind=link}

Друзья,

После двух разборов портфелей приятелей (https://telegra.ph/Razbor-portfelya-Antona-11-25 и https://t.me/nado_bb/356) не хочу, чтобы мой титанический труд🤦♂️ в виде таблички – шаблона пропадал за зря. Поэтому, если вы хотите попробовать поупражняться с расчетами для своих портфелей также, как и я, пишите!

Оставляю в описании канала контакты Ильи (@i_skv), он вызвался помочь мне на случай, если ваших запросов будет очень много. Напишите ему в личку, и он даст вам доступ к шаблону, ну и постарается ответить на вопросы, если не удастся разобраться со всеми формулами и колонками своими силами. Только не судите строго: шаблон ещё очень далёк от идеала 🤓

После двух разборов портфелей приятелей (https://telegra.ph/Razbor-portfelya-Antona-11-25 и https://t.me/nado_bb/356) не хочу, чтобы мой титанический труд🤦♂️ в виде таблички – шаблона пропадал за зря. Поэтому, если вы хотите попробовать поупражняться с расчетами для своих портфелей также, как и я, пишите!

Оставляю в описании канала контакты Ильи (@i_skv), он вызвался помочь мне на случай, если ваших запросов будет очень много. Напишите ему в личку, и он даст вам доступ к шаблону, ну и постарается ответить на вопросы, если не удастся разобраться со всеми формулами и колонками своими силами. Только не судите строго: шаблон ещё очень далёк от идеала 🤓

{kind=link}

Акции Slack взлетели на 33% на новости о возможном поглощении 🙈

Это случилось вчера, после выхода новости от Reuters о том, что компания Salesforce (популярная на Западе CRM система) может купить Slack (популярный мессенджер для переписки внутри корпораций). Сам Salesforce в то же время снизился на 3,6% - видимо на ожиданиях того, что компания вскоре понесёт большие расходы.

Если поглощение случится, оно встанет в ряд самых крупных в США в истории IT-индустрии: капитализация Slack выросла после новости до $21 млрд. Для сравнения, Facebook в своё время покупал Whatsapp за $19 млрд.

Интересно, что никакой определённости по сделке пока не озвучено, и забавно будет, если мы увидим в итоге историю, похожую на переговоры Тинькофф и Яндекс, только в 10-кратно большем масштабе. 😬

А ещё любопытно, что согласно оценке сервиса simplywall.st (не реклама) Slack переоценён на 154%. Если при такой высокой цене сделка всё же состоится, то кто-то явно облажается: либо аналитики Salesforce, которые одобрят покупку актива втридорого, либо аналитики simplywall.st со своей оценкой "справедливой цены". Кажется, это интересный кейс, давайте следить за развитием ситуации.🧐

Это случилось вчера, после выхода новости от Reuters о том, что компания Salesforce (популярная на Западе CRM система) может купить Slack (популярный мессенджер для переписки внутри корпораций). Сам Salesforce в то же время снизился на 3,6% - видимо на ожиданиях того, что компания вскоре понесёт большие расходы.

Если поглощение случится, оно встанет в ряд самых крупных в США в истории IT-индустрии: капитализация Slack выросла после новости до $21 млрд. Для сравнения, Facebook в своё время покупал Whatsapp за $19 млрд.

Интересно, что никакой определённости по сделке пока не озвучено, и забавно будет, если мы увидим в итоге историю, похожую на переговоры Тинькофф и Яндекс, только в 10-кратно большем масштабе. 😬

А ещё любопытно, что согласно оценке сервиса simplywall.st (не реклама) Slack переоценён на 154%. Если при такой высокой цене сделка всё же состоится, то кто-то явно облажается: либо аналитики Salesforce, которые одобрят покупку актива втридорого, либо аналитики simplywall.st со своей оценкой "справедливой цены". Кажется, это интересный кейс, давайте следить за развитием ситуации.🧐

{kind=link}

Друзья,

Я сам периодически делаю мэмы, но с этими ребятами https://t.me/tinkoff_invest_memes конечно ничего не сравнится, берите на заметку!😋

На всякий случай скажу, это не реклама честное слово, никаких денег я не получил.🤦♂️

Я сам периодически делаю мэмы, но с этими ребятами https://t.me/tinkoff_invest_memes конечно ничего не сравнится, берите на заметку!😋

На всякий случай скажу, это не реклама честное слово, никаких денег я не получил.🤦♂️

Telegram

Тинькофф Инвестиции | Мемы из Пульса

🔸мемы про инвестиции и акции

🔸перлы в Пульсе на Тинькофф Инвестиции

🔸интересные факты и статистика

Админ - @marketolog_tut_admin

🕳канал не связан с АО «Тинькофф Банк»

🔸перлы в Пульсе на Тинькофф Инвестиции

🔸интересные факты и статистика

Админ - @marketolog_tut_admin

🕳канал не связан с АО «Тинькофф Банк»

Forwarded from Тинькофф Инвестиции | Мемы из Пульса

Когда после покупки каждую минуту проверяешь баланс

За время погружения в тему инвестиций я нашёл кучу неплохих каналов с интересным контентом, но речь пойдёт не о них, а о рекламе, которую они постят🤦♂️ Для меня это достаточно дико, потому что выглядит так, будто вы такой серьёзный дядя (или тетя), вещаете с трибуны перед своими подписчиками, потом вдруг останавливаетесь и говорите: «А вообще я не против мошенничества. Разводить людей на деньги - это норм. Сам я никого не развожу, но вот этих жуликов я рекомендую». Ну вы поняли.

Причём я замечаю, что со временем рекламные посты становятся все более идиотскими. Решил собрать несколько наиболее отбитых, чтобы посмеяться (а если вдруг вам кажутся такие предложения привлекательными😱 - лишний раз предостеречь - не несите им свои деньги, уверен вы найдёте им лучшее применение😏).

1️⃣ «Ежегодные положительные результаты для себя и клиентов: аккумулированная доходность +632% с начала 2015 года» -

Серьезно? 632% за неполных 5 лет? Ладно, допустим парни половину своих денег 5 лет держали в акциях Теслы - но уверены ли они, что тут есть чему научить начинающих? И можно ли повторить этот успех? 🤔

2️⃣ «...читай блог (вставьте имя любого разводилы) и деньги будут работать на тебя, даже если в кармане меньше 10.000₽. На живом примере научишься: ... вкладывать под 30% годовых ...

Автор канала тоже был нулячим, но поднял Ж и заработал умом. Тебе и поднимать не придётся, дерзай!»

Ну вы прикалываетесь? вам даже не придётся подниматься с дивана и 30% годовых у вас в кармане? Топовые хедж фонды ориентируются на 20-25% годовых и это считается очень круто, если стабильно их делать. Короче враньё🤷♂️

3️⃣ «... это человек которые умеет это делать и может вам в этом помочь!

Все что от вас требуется, это подписаться на этот канал пока это бесплатно»

Что бы вам не нужно было сделать - найдётся такой канал, на который достаточно подписаться. Пока бесплатно разумеется😉

4️⃣«+800% прибыли за 2 месяца на полном автомате!

Отдаю своего робота бесплатно всем!»

Дальше можно не читать🤦♂️Не бывает алгоритмических роботов, которые делают 800% в месяц! Роботы могут просто чуть-чуть опережать трейдеров в ситуации когда тренд меняется, но лучшие трейдеры даже близко не находятся в зоне 800% в месяц, хотя они прекрасно ориентируются в отчётностях, умеют читать между строк и узнают скрытую от обывателей информацию от приятелей-инсайдеров. Короче, это очередной наглый развод🧐

5️⃣“Только сегодня!

Дарим подписку на закрытый канал, Premium класса!!!”

И такое объявление каждые два дня🤢

6️⃣«Эй, ребята, вам не надоело терять деньги на трейдинге? Решение простое! ... »

Ах, если бы существовало простое решение, мы бы сейчас все были богачами😔

И ещё раз, не ведитесь на предложение получить быстро/бесплатно/без усилий что-то очень ценное. К сожалению, так не бывает.

Причём я замечаю, что со временем рекламные посты становятся все более идиотскими. Решил собрать несколько наиболее отбитых, чтобы посмеяться (а если вдруг вам кажутся такие предложения привлекательными😱 - лишний раз предостеречь - не несите им свои деньги, уверен вы найдёте им лучшее применение😏).

1️⃣ «Ежегодные положительные результаты для себя и клиентов: аккумулированная доходность +632% с начала 2015 года» -

Серьезно? 632% за неполных 5 лет? Ладно, допустим парни половину своих денег 5 лет держали в акциях Теслы - но уверены ли они, что тут есть чему научить начинающих? И можно ли повторить этот успех? 🤔

2️⃣ «...читай блог (вставьте имя любого разводилы) и деньги будут работать на тебя, даже если в кармане меньше 10.000₽. На живом примере научишься: ... вкладывать под 30% годовых ...

Автор канала тоже был нулячим, но поднял Ж и заработал умом. Тебе и поднимать не придётся, дерзай!»

Ну вы прикалываетесь? вам даже не придётся подниматься с дивана и 30% годовых у вас в кармане? Топовые хедж фонды ориентируются на 20-25% годовых и это считается очень круто, если стабильно их делать. Короче враньё🤷♂️

3️⃣ «... это человек которые умеет это делать и может вам в этом помочь!

Все что от вас требуется, это подписаться на этот канал пока это бесплатно»

Что бы вам не нужно было сделать - найдётся такой канал, на который достаточно подписаться. Пока бесплатно разумеется😉

4️⃣«+800% прибыли за 2 месяца на полном автомате!

Отдаю своего робота бесплатно всем!»

Дальше можно не читать🤦♂️Не бывает алгоритмических роботов, которые делают 800% в месяц! Роботы могут просто чуть-чуть опережать трейдеров в ситуации когда тренд меняется, но лучшие трейдеры даже близко не находятся в зоне 800% в месяц, хотя они прекрасно ориентируются в отчётностях, умеют читать между строк и узнают скрытую от обывателей информацию от приятелей-инсайдеров. Короче, это очередной наглый развод🧐

5️⃣“Только сегодня!

Дарим подписку на закрытый канал, Premium класса!!!”

И такое объявление каждые два дня🤢

6️⃣«Эй, ребята, вам не надоело терять деньги на трейдинге? Решение простое! ... »

Ах, если бы существовало простое решение, мы бы сейчас все были богачами😔

И ещё раз, не ведитесь на предложение получить быстро/бесплатно/без усилий что-то очень ценное. К сожалению, так не бывает.

Value at Risk (стоимость под риском)

Когда мы собрали портфель и планируем с ним провести довольно много времени, нам хочется знать, можем ли мы расслабиться или нам нужно каждый день проверять котировки, отслеживая моменты, когда нужно что-то скорее продать.

На деле инвесторам рекомендуется не делать импульсивных сделок и внимательно рассматривать каждую возможность. Связано это в первую очередь с тем, что если вы понимаете, что «чтобы успеть» нужно решать здесь и сейчас, значит это тот случай, когда вы пытаетесь заработать на краткосрочных изменениях цен. Это уже трейдинг, со всеми вытекающими😏. В этом случае мы закладываемся в такие моменты на какое-то предположение о быстром изменении цены на актив, а мы с вами уже много раз видели как все идёт совершенно не так, как нам казалось: после хорошего отчета цена летит в пропасть, или наоборот после плохого подскакивает. Поэтому что тут скажешь, чтобы предугадывать в короткой перспективе чаще правильно, чем неправильно нужно быть профессионалом. Помните, разбирали портфели моих приятелей Сани и Антона (перечитайте если интересно https://t.me/nado_bb/356 и https://t.me/nado_bb/372). В общем, как они - делать не стоит😅

Вернёмся к нашему портфелю. Что можно сказать о его перспективах с точки зрения возможных потерь или просадок? Я не один раз видел в описаниях подборок параметр «максимальная просадка портфеля», но что вообще это значит? Откуда нам знать, какая она максимальная, если рынок предсказать невозможно?

Одни вопросы без ответов🤷♂️ Давайте разберёмся, что именно можно оценить. Один из часто оцениваемых параметров - это стоимость под риском (или Value at Risk). Означает она ту часть текущей стоимости вашего портфеля, которая может быть потеряна с некоторой вероятностью.

Если быть точным, то этот показатель отвечает на вопрос: «Не более какой части своей стоимости может потерять мой портфель с вероятностью 95% на горизонте, например, 1 года?»

Вероятность может быть выбрана и другой, например, 99%. В таком случае ваша уверенность, в том что более суммы Х вы не потеряете будет выше, но и сумма для такой уверенности будет выше. В следующем посте разберём все на пальцах.

Продолжение следует➡️

Когда мы собрали портфель и планируем с ним провести довольно много времени, нам хочется знать, можем ли мы расслабиться или нам нужно каждый день проверять котировки, отслеживая моменты, когда нужно что-то скорее продать.

На деле инвесторам рекомендуется не делать импульсивных сделок и внимательно рассматривать каждую возможность. Связано это в первую очередь с тем, что если вы понимаете, что «чтобы успеть» нужно решать здесь и сейчас, значит это тот случай, когда вы пытаетесь заработать на краткосрочных изменениях цен. Это уже трейдинг, со всеми вытекающими😏. В этом случае мы закладываемся в такие моменты на какое-то предположение о быстром изменении цены на актив, а мы с вами уже много раз видели как все идёт совершенно не так, как нам казалось: после хорошего отчета цена летит в пропасть, или наоборот после плохого подскакивает. Поэтому что тут скажешь, чтобы предугадывать в короткой перспективе чаще правильно, чем неправильно нужно быть профессионалом. Помните, разбирали портфели моих приятелей Сани и Антона (перечитайте если интересно https://t.me/nado_bb/356 и https://t.me/nado_bb/372). В общем, как они - делать не стоит😅

Вернёмся к нашему портфелю. Что можно сказать о его перспективах с точки зрения возможных потерь или просадок? Я не один раз видел в описаниях подборок параметр «максимальная просадка портфеля», но что вообще это значит? Откуда нам знать, какая она максимальная, если рынок предсказать невозможно?

Одни вопросы без ответов🤷♂️ Давайте разберёмся, что именно можно оценить. Один из часто оцениваемых параметров - это стоимость под риском (или Value at Risk). Означает она ту часть текущей стоимости вашего портфеля, которая может быть потеряна с некоторой вероятностью.

Если быть точным, то этот показатель отвечает на вопрос: «Не более какой части своей стоимости может потерять мой портфель с вероятностью 95% на горизонте, например, 1 года?»

Вероятность может быть выбрана и другой, например, 99%. В таком случае ваша уверенность, в том что более суммы Х вы не потеряете будет выше, но и сумма для такой уверенности будет выше. В следующем посте разберём все на пальцах.

Продолжение следует➡️

Telegram

Надо было брать🤦♂️

Один мой друг (назовём его Саня), который тоже подписан на мой канал, после опроса (https://t.me/nado_bb/328) написал мне:

"Чувак, я тоже сейчас задумался и понял, что совершенно не понимаю, я за 4 месяца инвестирования в итоге в плюсе или в минусе))…

"Чувак, я тоже сейчас задумался и понял, что совершенно не понимаю, я за 4 месяца инвестирования в итоге в плюсе или в минусе))…

➡️Продолжение поста про Value at Risk (стоимость под риском)

Допустим, мой портфель состоит из 10 различных активов общей стоимостью в 1 млн рублей. Я хочу узнать, с вероятностью 95% не ниже чего опустится стоимость моего портфеля. Оказывается, что более, чем на 300 тыс рублей портфель не провалится с вероятностью 95%. Но все же присутствует маленький (с вероятностью 5%) шанс, что стоимость все же упадёт ниже 700 тыс рублей. 🤔

Хм, неприятно это. Хочется иметь больше уверенности. А если посчитать просадку для уверенности 99%? Оказывается, что с вероятностью, соотвественно, 1% мой портфель может упасть ниже 500 тыс рублей! Ого, если ориентироваться на такие редкие случаи придётся быть готовым, что портфель может потерять аж половину своей стоимости. Так на что ориентироваться?

Вообще говоря, ориентироваться нужно, на ваше личное отношение к риску. Конкретно для вас вероятность 99% означает, что если взять 100 портфелей разных людей и посчитать для них этот показатель, то для одного человека оценка будет ошибочной, а 99 человек и правда не увидят проскоку своего портфеля ниже обозначенной отметки. Вам повезёт или нет знать заранее невозможно.

А вот для чего это полезно, так это для сравнения портфелей (или состояний вашего портфеля до или после каких-то покупок новых акций и тд). Потому что покупая что-то более стабильное, вы снижаете эту потенциальную просадку. А ещё есть активы, которые могут расти, когда все вокруг падает - это так называемые защитные активы (золото, доллар США, биткоин в конце концов😉)

Что ещё нужно добавить:

➡️Когда видите где-нибудь формулировку «максимальная просадка», не стесняйтесь задать вопрос: на каком горизонте инвестирования? Так как без знания интервала времени такая оценка будет не точнее гадания на кофейной гуще.

➡️Аналогично, нужно знать для какой вероятности рассчитана эта «максимальная просадка». Если посчитать ее для 80% уверенности - максимальная просадка будет очень заниженной, так как вероятность попасть в 20% слишком велика.

➡️Есть ещё один нюанс. Существуют различные методики расчета этого показателя. Одни учитывают только историю котировок по конкретному активу, а другие (которые гораздо сложнее оценить) учитывают взаимосвязи, кризисы и выбросы в данных.

Нужно понимать, что прогнозы - это никогда не истина в последней инстанции, так как во-первых, кризисы не похожи один на другой (иначе все всегда были бы к ним готовы), во-вторых, ваш набор активов возможно никогда и не существовал во время кризисов, поэтому о его рисках можно судить с натяжкой. Поэтому принимайте оценки во внимание, но никогда не полагайтесь на них полностью.

Допустим, мой портфель состоит из 10 различных активов общей стоимостью в 1 млн рублей. Я хочу узнать, с вероятностью 95% не ниже чего опустится стоимость моего портфеля. Оказывается, что более, чем на 300 тыс рублей портфель не провалится с вероятностью 95%. Но все же присутствует маленький (с вероятностью 5%) шанс, что стоимость все же упадёт ниже 700 тыс рублей. 🤔

Хм, неприятно это. Хочется иметь больше уверенности. А если посчитать просадку для уверенности 99%? Оказывается, что с вероятностью, соотвественно, 1% мой портфель может упасть ниже 500 тыс рублей! Ого, если ориентироваться на такие редкие случаи придётся быть готовым, что портфель может потерять аж половину своей стоимости. Так на что ориентироваться?

Вообще говоря, ориентироваться нужно, на ваше личное отношение к риску. Конкретно для вас вероятность 99% означает, что если взять 100 портфелей разных людей и посчитать для них этот показатель, то для одного человека оценка будет ошибочной, а 99 человек и правда не увидят проскоку своего портфеля ниже обозначенной отметки. Вам повезёт или нет знать заранее невозможно.

А вот для чего это полезно, так это для сравнения портфелей (или состояний вашего портфеля до или после каких-то покупок новых акций и тд). Потому что покупая что-то более стабильное, вы снижаете эту потенциальную просадку. А ещё есть активы, которые могут расти, когда все вокруг падает - это так называемые защитные активы (золото, доллар США, биткоин в конце концов😉)

Что ещё нужно добавить:

➡️Когда видите где-нибудь формулировку «максимальная просадка», не стесняйтесь задать вопрос: на каком горизонте инвестирования? Так как без знания интервала времени такая оценка будет не точнее гадания на кофейной гуще.

➡️Аналогично, нужно знать для какой вероятности рассчитана эта «максимальная просадка». Если посчитать ее для 80% уверенности - максимальная просадка будет очень заниженной, так как вероятность попасть в 20% слишком велика.

➡️Есть ещё один нюанс. Существуют различные методики расчета этого показателя. Одни учитывают только историю котировок по конкретному активу, а другие (которые гораздо сложнее оценить) учитывают взаимосвязи, кризисы и выбросы в данных.

Нужно понимать, что прогнозы - это никогда не истина в последней инстанции, так как во-первых, кризисы не похожи один на другой (иначе все всегда были бы к ним готовы), во-вторых, ваш набор активов возможно никогда и не существовал во время кризисов, поэтому о его рисках можно судить с натяжкой. Поэтому принимайте оценки во внимание, но никогда не полагайтесь на них полностью.

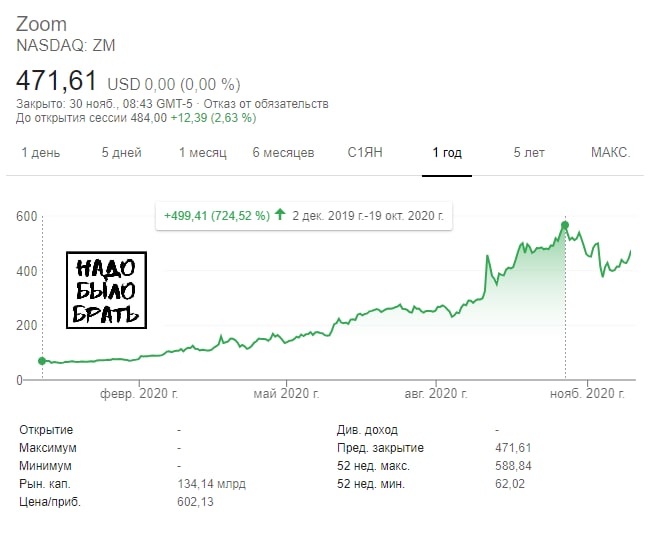

Друзья, сегодня под конец торгов ожидается отчетность Zoom за III квартал 2020. 🤓

Думаю, как и многие из вас, я больше половины года просидел на удаленке. Так что привычное утро начиналось не только с чашечки кофе, но и с ежедневных рабочих летучек в Zoom. Да что там работа, даже пятничные вечера с друзьями часто проходили по видеосвязи. 🍻

Так что во многом благодаря таким как я, Zoom в этом году выстрелил ну очень впечатляюще – за год это более 700% в пике.

Так чего же ожидать от стоимости их акций в будущем?

Понятное дело, в очередную квартальную отчетность компания покажет отчетливый рост по всем показателям. Но вот насколько сильно это повлияет на стоимость акций, остается большим вопросом.

➡️Во-первых, число желающих перейти на удаленную занятость по сравнению с началом и серединой года явно поубавилось. И прогнозировать, насколько востребованным будет сервис после возвращение работников в офис, сейчас достаточно трудно (читай невозможно).

➡️Во-вторых, все мы помним, как сильно их акции прокатились вниз после новости об эффективной вакцине от Pfizer и обвинения федеральной торговой комиссии США в отсутствии шифрования звонков (https://t.me/nado_bb/311). Сейчас правда ситуация немного выправилась, но цены акций по-прежнему на 24% ниже октябрьского максимума.

Короче говоря, чего бы там ни было в отчётности, лично для меня переоцененность компании в 123% и стоимость акций в 500 баксов делают этот актив ну очень уж спорным.🤦♂️

Думаю, как и многие из вас, я больше половины года просидел на удаленке. Так что привычное утро начиналось не только с чашечки кофе, но и с ежедневных рабочих летучек в Zoom. Да что там работа, даже пятничные вечера с друзьями часто проходили по видеосвязи. 🍻

Так что во многом благодаря таким как я, Zoom в этом году выстрелил ну очень впечатляюще – за год это более 700% в пике.

Так чего же ожидать от стоимости их акций в будущем?

Понятное дело, в очередную квартальную отчетность компания покажет отчетливый рост по всем показателям. Но вот насколько сильно это повлияет на стоимость акций, остается большим вопросом.

➡️Во-первых, число желающих перейти на удаленную занятость по сравнению с началом и серединой года явно поубавилось. И прогнозировать, насколько востребованным будет сервис после возвращение работников в офис, сейчас достаточно трудно (читай невозможно).

➡️Во-вторых, все мы помним, как сильно их акции прокатились вниз после новости об эффективной вакцине от Pfizer и обвинения федеральной торговой комиссии США в отсутствии шифрования звонков (https://t.me/nado_bb/311). Сейчас правда ситуация немного выправилась, но цены акций по-прежнему на 24% ниже октябрьского максимума.

Короче говоря, чего бы там ни было в отчётности, лично для меня переоцененность компании в 123% и стоимость акций в 500 баксов делают этот актив ну очень уж спорным.🤦♂️

{kind=link}

Давайте выясним, сколько среди нас смельчаков, толерантных к рискам 😉 Признавайтесь, у кого есть Zoom в портфеле? 🙄

Anonymous Poll

5%

Купил и держу!

6%

Был, но я продал

85%

Не-а

5%

Нет, но сейчас куплю!

Как определить недооценённую компанию?🤔

Мы уже много раз (например тут https://t.me/nado_bb/147 ) применяли показатель отношение стоимости компании к ее прибыли (P/E)- чем больше он по сравнению с другими компаниями той же отрасли, тем более компания переоценена.

Для примера:

Tesla - 1160

Yandex - 71

Apple - 36

IBM - 14

Этот показатель сильно отличается между отраслями: у IT компаний в среднем объективно больший потенциал роста, чем у нефтяных. А также из-за привлекательности акций компаний, бренды которых на слуху.

Но что делать, если у компании нет прибыли? Компания из технологического сектора может оставаться убыточной довольно долго, например, 5-10 лет - это цена за будущую долю на новом многомиллиардные рынке, которую платят инвесторы.

Тем не менее компании все равно приходится сравнивать, и здесь может помочь показатель отношения стоимости компании к выручке (P/S - price/sales). Выручка есть у любой компании, чей продукт был хотя бы раз продан (это сумма всех уплаченных клиентами компании денег), а вот прибыль - это выручка минус затраты (которые для «молодых» компаний могут быть очень большими).

При этом выручкой гораздо сложнее манипулировать, в то время как прибыль можно завысить, если не учесть какие-то расходы. Поэтому показатель P/S особенно хорош для компаний, в чьих финансовых результатах мы сомневаемся.

Теперь давайте посмотрим, какой этот показатель (P/S) у компаний, для которых мы посмотрели отношение стоимости к прибыли:

Tesla - 20

Yandex - 9

Apple - 7

IBM - 1,5

Как мы видим, порядок убывания показателя P/S не поменялся, но теперь можно посмотреть на компанию Moderna (которая сейчас ещё убыточна) по сравнению с другими потенциальными производителями вакцины:

Moderna - 203

AbbVie - 4,6

Merck - 4,3

Pfizer - 4,2

BristolMyers - 3,6

Получается у Модерны ситуация примерно такая, в которой находится (находилась) Tesla. Спрос на акции ажиотажный, что приводит к переоцененности компании на порядок. При этом никто не отрицает, что у компании отличные перспективы, просто когда мы обращаем внимание на такую компанию, скорее всего, уже поздно пытаться «снять сливки», кто-то их уже снял. Поэтому если вам кажется, что у какой-то компании огромные перспективы (и при этом ещё нет прибыли), следует взглянуть на ее показатель P/S, и чем меньше он - тем больше ваши шансы хорошо заработать.😉

Мы уже много раз (например тут https://t.me/nado_bb/147 ) применяли показатель отношение стоимости компании к ее прибыли (P/E)- чем больше он по сравнению с другими компаниями той же отрасли, тем более компания переоценена.

Для примера:

Tesla - 1160

Yandex - 71

Apple - 36

IBM - 14

Этот показатель сильно отличается между отраслями: у IT компаний в среднем объективно больший потенциал роста, чем у нефтяных. А также из-за привлекательности акций компаний, бренды которых на слуху.

Но что делать, если у компании нет прибыли? Компания из технологического сектора может оставаться убыточной довольно долго, например, 5-10 лет - это цена за будущую долю на новом многомиллиардные рынке, которую платят инвесторы.

Тем не менее компании все равно приходится сравнивать, и здесь может помочь показатель отношения стоимости компании к выручке (P/S - price/sales). Выручка есть у любой компании, чей продукт был хотя бы раз продан (это сумма всех уплаченных клиентами компании денег), а вот прибыль - это выручка минус затраты (которые для «молодых» компаний могут быть очень большими).

При этом выручкой гораздо сложнее манипулировать, в то время как прибыль можно завысить, если не учесть какие-то расходы. Поэтому показатель P/S особенно хорош для компаний, в чьих финансовых результатах мы сомневаемся.

Теперь давайте посмотрим, какой этот показатель (P/S) у компаний, для которых мы посмотрели отношение стоимости к прибыли:

Tesla - 20

Yandex - 9

Apple - 7

IBM - 1,5

Как мы видим, порядок убывания показателя P/S не поменялся, но теперь можно посмотреть на компанию Moderna (которая сейчас ещё убыточна) по сравнению с другими потенциальными производителями вакцины:

Moderna - 203

AbbVie - 4,6

Merck - 4,3

Pfizer - 4,2

BristolMyers - 3,6

Получается у Модерны ситуация примерно такая, в которой находится (находилась) Tesla. Спрос на акции ажиотажный, что приводит к переоцененности компании на порядок. При этом никто не отрицает, что у компании отличные перспективы, просто когда мы обращаем внимание на такую компанию, скорее всего, уже поздно пытаться «снять сливки», кто-то их уже снял. Поэтому если вам кажется, что у какой-то компании огромные перспективы (и при этом ещё нет прибыли), следует взглянуть на ее показатель P/S, и чем меньше он - тем больше ваши шансы хорошо заработать.😉

Telegram

Надо было брать🤦♂️

Вам наверняка приходилось слышать, что та или иная компания сильно перегрета, переоценена, перекуплена и т.д. Думаю, пришло время поподробнее разобрать наши с вами любимые компании на предмет переоценённости. Профи-инвесторы для этого используют кучу цифр…