Forwarded from СберИнвестиции

🟢 SberCIB ожидает от нефтегазовых компаний хороших показателей за третий квартал и ещё более позитивных — за четвёртый

В среду, 27 октября, компании нефтегазового сектора начнут публиковать финансовую отчётность за третий квартал 2021 года. Первым её обнародует «НОВАТЭК», затем, в середине ноября, — «Роснефть» и «Газпром нефть», в конце следующего месяца — «Лукойл», «Татнефть» и «Газпром».

💵📈 По итогам третьего квартала SberCIB снова ожидает ощутимого улучшения финансовых показателей газовых корпораций — особенно «Газпрома» — из-за резкого роста цен на газ в Европе. А в четвёртом квартале они могут быть ещё лучше.

⚪ «Газпром». Компания может выплатить по итогам 2021 года дивиденды в размере 52 рублей на акцию и обеспечить дивидендную доходность на уровне 14%. Это будет лучший показатель в отрасли, причём мы можем рассчитывать на его рост в дальнейшем. У «Газпрома» цена реализации газа в Европе в третьем квартале выросла на 53% по сравнению с предыдущим кварталом, благодаря чему EBITDA должна была увеличиться на 25% относительно второго квартала, а свободный денежный поток — на 33%.

⚪ «НОВАТЭК». Также выиграл от резкого повышения цен на газ в Европе и подорожания СПГ, несмотря на значительное сокращение его перепродаж. Рост EBITDA компании в третьем квартале 2021 года — 16%. Однако его дивидендная доходность за 2021 год будет невысокой — 3%.

⚪ «Газпром нефть». В течение квартала компания продемонстрировала умеренное улучшение добычи жидких углеводородов по сравнению с аналогами. Мы рассматриваем сегмент переработки и сбыта как основной драйвер в третьем квартале 2021 года. Дивидендная доходность компании составит 11% за 2021 год.

⚪ «Лукойл». Аналитики ожидают, что ключевой позитив будет связан с восстановлением рентабельности переработки и более высокими темпами роста добычи в связи с либерализацией ограничений ОПЕК+. Дивидендная доходность компании составит 11% за 2021 год.

⚪ «Роснефть». Аналитики ждут роста рентабельности переработки и сбыта продукции компании. Дивидендная доходность по итогам 2021 года составит 7%.

⚪ «Татнефть». Показала самый высокий уровень добычи нефти в третьем квартале — рост на 13,9%, что почти сопоставимо с показателями до сделки ОПЕК+, которая вступила в силу в начале 2020 года. За 2021 год дивидендная доходность составит 8%.

#стратегия #акции $GAZP $NVTK $SIBN $LKOH $ROSN $TATN

В среду, 27 октября, компании нефтегазового сектора начнут публиковать финансовую отчётность за третий квартал 2021 года. Первым её обнародует «НОВАТЭК», затем, в середине ноября, — «Роснефть» и «Газпром нефть», в конце следующего месяца — «Лукойл», «Татнефть» и «Газпром».

💵📈 По итогам третьего квартала SberCIB снова ожидает ощутимого улучшения финансовых показателей газовых корпораций — особенно «Газпрома» — из-за резкого роста цен на газ в Европе. А в четвёртом квартале они могут быть ещё лучше.

⚪ «Газпром». Компания может выплатить по итогам 2021 года дивиденды в размере 52 рублей на акцию и обеспечить дивидендную доходность на уровне 14%. Это будет лучший показатель в отрасли, причём мы можем рассчитывать на его рост в дальнейшем. У «Газпрома» цена реализации газа в Европе в третьем квартале выросла на 53% по сравнению с предыдущим кварталом, благодаря чему EBITDA должна была увеличиться на 25% относительно второго квартала, а свободный денежный поток — на 33%.

⚪ «НОВАТЭК». Также выиграл от резкого повышения цен на газ в Европе и подорожания СПГ, несмотря на значительное сокращение его перепродаж. Рост EBITDA компании в третьем квартале 2021 года — 16%. Однако его дивидендная доходность за 2021 год будет невысокой — 3%.

⚪ «Газпром нефть». В течение квартала компания продемонстрировала умеренное улучшение добычи жидких углеводородов по сравнению с аналогами. Мы рассматриваем сегмент переработки и сбыта как основной драйвер в третьем квартале 2021 года. Дивидендная доходность компании составит 11% за 2021 год.

⚪ «Лукойл». Аналитики ожидают, что ключевой позитив будет связан с восстановлением рентабельности переработки и более высокими темпами роста добычи в связи с либерализацией ограничений ОПЕК+. Дивидендная доходность компании составит 11% за 2021 год.

⚪ «Роснефть». Аналитики ждут роста рентабельности переработки и сбыта продукции компании. Дивидендная доходность по итогам 2021 года составит 7%.

⚪ «Татнефть». Показала самый высокий уровень добычи нефти в третьем квартале — рост на 13,9%, что почти сопоставимо с показателями до сделки ОПЕК+, которая вступила в силу в начале 2020 года. За 2021 год дивидендная доходность составит 8%.

#стратегия #акции $GAZP $NVTK $SIBN $LKOH $ROSN $TATN

Всем привет✊

Сегодня сделал пару важных шагов по обновлению своей инвестиционной стратегии, напишу обо всем попорядку.

Начнём с прогрессивных фондов от Тиньков: Спак, биотехи и зелёная экономика.

Продал 3 отставших фонда Тиньков $TSPV $TGRN $TBIO результаты с апреля 2020, я считаю просто никакие. Перед продажей посмотрел ещё раз структуру фонда, насовали туда всего если учесть, что какие то компании рванут вверх а какие-то будут либо в 0 либо в минусе, не особенно понятно как ребята из Тиньков мне помогут заработать деньги.

Решил переложиться точечно в интересные мне истории место этого оливье. И очищать глобальный портфель лишних историй для более четкой фокусировки.

Напишите ваш результат инвестиций в эти фонды, если он есть)

#фондытинькофф

Сегодня сделал пару важных шагов по обновлению своей инвестиционной стратегии, напишу обо всем попорядку.

Начнём с прогрессивных фондов от Тиньков: Спак, биотехи и зелёная экономика.

Продал 3 отставших фонда Тиньков $TSPV $TGRN $TBIO результаты с апреля 2020, я считаю просто никакие. Перед продажей посмотрел ещё раз структуру фонда, насовали туда всего если учесть, что какие то компании рванут вверх а какие-то будут либо в 0 либо в минусе, не особенно понятно как ребята из Тиньков мне помогут заработать деньги.

Решил переложиться точечно в интересные мне истории место этого оливье. И очищать глобальный портфель лишних историй для более четкой фокусировки.

Напишите ваш результат инвестиций в эти фонды, если он есть)

#фондытинькофф

✊

Отчёт: результаты деятельности НЛМК за 9 месяцев 2021 года.

1) Чистая прибыль НЛМК по МСФО за 9 месяцев выросла в 5,5 раза, до $3,756 млрд.

2) СД НЛМК - дивиденды 3 квартал 2021 года = 13,33 рублей.

#нлмк

Отчёт: результаты деятельности НЛМК за 9 месяцев 2021 года.

1) Чистая прибыль НЛМК по МСФО за 9 месяцев выросла в 5,5 раза, до $3,756 млрд.

2) СД НЛМК - дивиденды 3 квартал 2021 года = 13,33 рублей.

#нлмк

Разводочка не прошла 😃

Действующие акционеры «Ренессанс Страхования» не смогли продать акции на IPO

Первое размещение небанковской финансовой группы на российском рынке за последние пять лет прошло неярко. «Ренессанс Страхование» закрыло книгу заявок по нижней границе объявленного диапазона, а действующим акционерам пришлось отказаться от продажи своих бумаг. В результате компания была оценена в 67,2 млрд руб. Спрос инвесторов ограничили незнакомый для них бизнес и завышенная оценка самой компании, полагают эксперты.

www.kommersant.ru/doc/5041002

#ipo

Действующие акционеры «Ренессанс Страхования» не смогли продать акции на IPO

Первое размещение небанковской финансовой группы на российском рынке за последние пять лет прошло неярко. «Ренессанс Страхование» закрыло книгу заявок по нижней границе объявленного диапазона, а действующим акционерам пришлось отказаться от продажи своих бумаг. В результате компания была оценена в 67,2 млрд руб. Спрос инвесторов ограничили незнакомый для них бизнес и завышенная оценка самой компании, полагают эксперты.

www.kommersant.ru/doc/5041002

#ipo

www.kommersant.ru

Страхование ушло по нижней границе

Действующие акционеры «Ренессанс Страхования» не смогли продать акции на IPO

Сильный отчет, мои дивиденды квартальные более 10%. Позицию пока не фиксировал, так как она не большая, скорее всего останусь со ставеварами и на четвертый квартал✊

НЛМК 3кв 2021

Группа НЛМК (LSE, MOEX: NLMK) в 3 кв. 2021 г. увеличила EBITDA на 11% кв/кв до $2,3 млрд, рентабельность EBITDA составила 50%. Свободный денежный поток (СДП) достиг $1,1 млрд. Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2021 г. в размере 13,33 руб./акцию (100% СДП).

Ключевые результаты 3 кв. 2021 г:

Выручка увеличилась на 10% кв/кв до $4,6 млрд (+2х г/г) с ростом цен реализации металлопродукции.

Показатель EBITDA вырос на 11% кв/кв до $2,3 млрд (+3,9х г/г) в результате расширения спреда сталь / сырьевые материалы. Рентабельность EBITDA осталась на уровне предыдущего квартала 50% (+24 п.п. г/г).

Свободный денежный поток вырос на 29% кв/кв до $1,1 млрд (+4,7х г/г) на фоне роста финансового результата.

Чистая прибыль увеличилась на 19% кв/кв до $1,6 млрд (+5,2х г/г).

НЛМК 3кв 2021

Группа НЛМК (LSE, MOEX: NLMK) в 3 кв. 2021 г. увеличила EBITDA на 11% кв/кв до $2,3 млрд, рентабельность EBITDA составила 50%. Свободный денежный поток (СДП) достиг $1,1 млрд. Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2021 г. в размере 13,33 руб./акцию (100% СДП).

Ключевые результаты 3 кв. 2021 г:

Выручка увеличилась на 10% кв/кв до $4,6 млрд (+2х г/г) с ростом цен реализации металлопродукции.

Показатель EBITDA вырос на 11% кв/кв до $2,3 млрд (+3,9х г/г) в результате расширения спреда сталь / сырьевые материалы. Рентабельность EBITDA осталась на уровне предыдущего квартала 50% (+24 п.п. г/г).

Свободный денежный поток вырос на 29% кв/кв до $1,1 млрд (+4,7х г/г) на фоне роста финансового результата.

Чистая прибыль увеличилась на 19% кв/кв до $1,6 млрд (+5,2х г/г).

Инвесторам в МТС рекомендую посмотреть интеврью с компанией. Отдельной спасибо Тимофею Мартынову @martynovtim за его труд✊ Пару слов про МТС, компания нравится, цена сейчас хорошая для добора, перспективую роста котировок вижу.

#интервью #мтс

#интервью #мтс

Forwarded from Тимофей Мартынов

Сегодня выложили интервью с компанией МТС: https://youtu.be/uPhKPkv7Pnk

Надеюсь, что вам понравится и будет полезно. Лично мне конечно очень полезно, я даже не представляю, сколько надо прочесть материалов и новостей, чтобы научиться думать так, как думает компания, а слушая такое интервью, ты тратишь 1,5 часа, но узнаешь про бизнес почти всё.

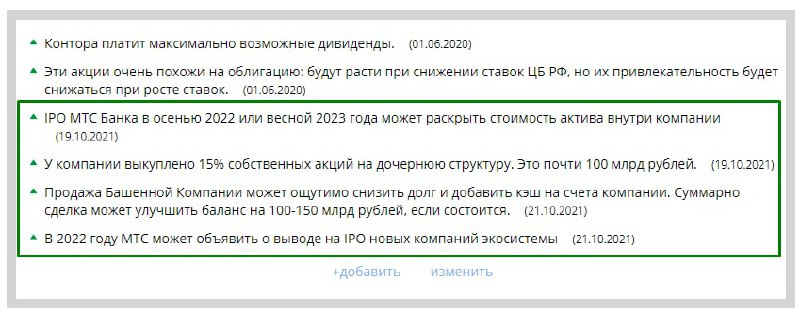

После эфира я обновил табличку вероятных факторов роста стоимости компании на нашем форуме акций: https://smart-lab.ru/forum/MTSS и добавил туда несколько новых пунктов👇. Получается, что если все будет удачно, акции компании могут в течение следующих 12 месяцев иметь несколько позитивных драйверов.

#MTSS

Надеюсь, что вам понравится и будет полезно. Лично мне конечно очень полезно, я даже не представляю, сколько надо прочесть материалов и новостей, чтобы научиться думать так, как думает компания, а слушая такое интервью, ты тратишь 1,5 часа, но узнаешь про бизнес почти всё.

После эфира я обновил табличку вероятных факторов роста стоимости компании на нашем форуме акций: https://smart-lab.ru/forum/MTSS и добавил туда несколько новых пунктов👇. Получается, что если все будет удачно, акции компании могут в течение следующих 12 месяцев иметь несколько позитивных драйверов.

#MTSS

{kind=link}

Прогнозов никикаких по ставке не делал, считаю это не очень благодарным делом, интереснее другое, депозиты будут давать доходность выше 8% и дивидендная доходность 7-9% уже не очень привлекательная. Особенно в компаниях, где нет хорошего потенциала роста котировок. С кем то придется растаться. Какие у вас идеи, планируете пересматривать портфель?

Всем привет✊

Важные перестановки в основном портфеле. Решил поднять уровень риска, закрыл ряд среднесрочных и долгосрочных историй в пользу более коротких спринтов.

Что закрыл в портфеле: Лента, Юнипро, Энел, Ростелеком-п и даже Сургут префы, в целом компании хорошие и потенциал среднесрочный и долгосрочные есть. Но я решил высвободить средства для краткосрочных идей со сроком 3-6 месяцев.

Ещё одна мысль вокруг которой в ближайшее время буду концентрировать свою деятельность это отбор меньшего количества качественных компаний. По Российскому рынку это 20-25 максимум. Большой портфель нужен тем кто не знает что покупать😃

Текущая статистика по основному портфелю: 34 компании; компаний с долей более 2% - 18.

Какие идеи что купил?

#основнойпортфель

Важные перестановки в основном портфеле. Решил поднять уровень риска, закрыл ряд среднесрочных и долгосрочных историй в пользу более коротких спринтов.

Что закрыл в портфеле: Лента, Юнипро, Энел, Ростелеком-п и даже Сургут префы, в целом компании хорошие и потенциал среднесрочный и долгосрочные есть. Но я решил высвободить средства для краткосрочных идей со сроком 3-6 месяцев.

Ещё одна мысль вокруг которой в ближайшее время буду концентрировать свою деятельность это отбор меньшего количества качественных компаний. По Российскому рынку это 20-25 максимум. Большой портфель нужен тем кто не знает что покупать😃

Текущая статистика по основному портфелю: 34 компании; компаний с долей более 2% - 18.

Какие идеи что купил?

#основнойпортфель