#обучающийпост

Усреднение позиций.

Торговля с усреднением основана на математической статистике и простой математике, а именно средним арифметическим.

В ее основе два принципа: Цена не может постоянно двигаться в одну сторону и рано или поздно она развернется. Покупая дешевеющие акции, вы снижаете их среднюю стоимость в портфеле Если цена акции в портфеле подешевела, вы докупаете их еще. Далее, если цена продолжает идти вниз, повторяете цикл. Таким образом средняя цена акции в вашем портфеле постоянно снижается и когда произойдет рост, вы сможете получить гораздо большую прибыль, чем при единичной первой сделки, в расчете на одну акцию.

Как это происходит на практике?

Допустим вы купили акций по 100 рублей. После этого котировки снизились на 10 рублей и акции стали стоить 90 рублей. Ваша убыток 10 рублей с акции или 10%. Вы покупаете дополнительно еще акций, но уже за 90 рублей. В итоге средняя стоимость одной акции в портфеле снижается и будет составлять 95 рублей. Теперь, чтобы выйти хотя бы в ноль, нам нужно дождаться, чтобы цена выросла всего на 5 рублей. А если она достигнет первоначально значения в 100 рублей — мы, благодаря методу усреднения, даже получим прибыль в размере 5 рублей с акции.

Основное правило инвестирования гласит «покупай дешево, продавай дорого!». И хотя выглядит оно на первый взгляд довольно просто, не все инвесторы способны его придерживаться.

Когда на рынке идет обвал цен и котировки снижаются на несколько десятков процентов, а то и в 2-3 раза, казалось бы — вот оно самое удачное время покупать подешевевшие акции. Но именно в этот момент большинство людей парализует страх, а вдруг цены упадут еще и купленные сейчас, казалось бы дешевые акции, на самом деле через пару месяцев, после продолжения падения, будут считаться дорогими.

Для того чтобы удачно инвестировать деньги, нужны всего две вещи: выбрать удачное время входа и правильно подобрать нужные акции для покупки. Проблема в том, что на долгосрочном интервале времени это не удается практически никому.

Стратегия усредненной стоимости помогает решить все эти проблемы и получать прибыль именно в долгосрочной перспективе. Не нужно постоянно искать моменты входа в рынок, бояться, что цены упадут еще больше или же текущая цена слишком высокая для покупки. Все что от вас требуется, покупать активы через равные промежутки времени на определенную сумму. Именно регулярность взносов определяет эффективность (и доходность) стратегии. Независимо от того, находится ли рынок на подъеме, падении или топчется на месте — покупайте регулярно. По дорогой цене, по дешевой. Все равно. Если цена взлетела вверх, вы сможете купить меньше акций, цена упала вниз — вам достанется на эту же сумму больше акций.

Для кого подойдет больше

Описанная выше стратегия инвестирования наиболее эффективна в долгосрочном периоде на фондовом рынке. Но также ее широко применяют и в трейдинге. И если при инвестировании положительный эффект накапливается годами, то при краткосрочной торговле можно буквально за день (или даже за несколько минут) вывести убыточную позицию в прибыль. Но здесь есть некоторые нюансы, о существовании которых нужно знать заранее во избежания проблем. Усреднение позиции рассчитано в первую очередь на торговлю на свои личные деньги, когда можно «бесплатно пересидеть» негативный убыточный период, то тех пор когда цена не развернется в нашу сторону.

На стороне инвестора — время. Ведь на длительных интервалах, исчисляемых годами — стоимость акций в большинстве случаев только растет. Компании развиваются, а значит и стоить будут только дороже. Да и не стоит забывать про инфляцию. В мире естественным образом каждый год печатают дополнительные деньги, а это значит, что все само по себе только дорожает и акции в том числе.

Усреднение позиций.

Торговля с усреднением основана на математической статистике и простой математике, а именно средним арифметическим.

В ее основе два принципа: Цена не может постоянно двигаться в одну сторону и рано или поздно она развернется. Покупая дешевеющие акции, вы снижаете их среднюю стоимость в портфеле Если цена акции в портфеле подешевела, вы докупаете их еще. Далее, если цена продолжает идти вниз, повторяете цикл. Таким образом средняя цена акции в вашем портфеле постоянно снижается и когда произойдет рост, вы сможете получить гораздо большую прибыль, чем при единичной первой сделки, в расчете на одну акцию.

Как это происходит на практике?

Допустим вы купили акций по 100 рублей. После этого котировки снизились на 10 рублей и акции стали стоить 90 рублей. Ваша убыток 10 рублей с акции или 10%. Вы покупаете дополнительно еще акций, но уже за 90 рублей. В итоге средняя стоимость одной акции в портфеле снижается и будет составлять 95 рублей. Теперь, чтобы выйти хотя бы в ноль, нам нужно дождаться, чтобы цена выросла всего на 5 рублей. А если она достигнет первоначально значения в 100 рублей — мы, благодаря методу усреднения, даже получим прибыль в размере 5 рублей с акции.

Основное правило инвестирования гласит «покупай дешево, продавай дорого!». И хотя выглядит оно на первый взгляд довольно просто, не все инвесторы способны его придерживаться.

Когда на рынке идет обвал цен и котировки снижаются на несколько десятков процентов, а то и в 2-3 раза, казалось бы — вот оно самое удачное время покупать подешевевшие акции. Но именно в этот момент большинство людей парализует страх, а вдруг цены упадут еще и купленные сейчас, казалось бы дешевые акции, на самом деле через пару месяцев, после продолжения падения, будут считаться дорогими.

Для того чтобы удачно инвестировать деньги, нужны всего две вещи: выбрать удачное время входа и правильно подобрать нужные акции для покупки. Проблема в том, что на долгосрочном интервале времени это не удается практически никому.

Стратегия усредненной стоимости помогает решить все эти проблемы и получать прибыль именно в долгосрочной перспективе. Не нужно постоянно искать моменты входа в рынок, бояться, что цены упадут еще больше или же текущая цена слишком высокая для покупки. Все что от вас требуется, покупать активы через равные промежутки времени на определенную сумму. Именно регулярность взносов определяет эффективность (и доходность) стратегии. Независимо от того, находится ли рынок на подъеме, падении или топчется на месте — покупайте регулярно. По дорогой цене, по дешевой. Все равно. Если цена взлетела вверх, вы сможете купить меньше акций, цена упала вниз — вам достанется на эту же сумму больше акций.

Для кого подойдет больше

Описанная выше стратегия инвестирования наиболее эффективна в долгосрочном периоде на фондовом рынке. Но также ее широко применяют и в трейдинге. И если при инвестировании положительный эффект накапливается годами, то при краткосрочной торговле можно буквально за день (или даже за несколько минут) вывести убыточную позицию в прибыль. Но здесь есть некоторые нюансы, о существовании которых нужно знать заранее во избежания проблем. Усреднение позиции рассчитано в первую очередь на торговлю на свои личные деньги, когда можно «бесплатно пересидеть» негативный убыточный период, то тех пор когда цена не развернется в нашу сторону.

На стороне инвестора — время. Ведь на длительных интервалах, исчисляемых годами — стоимость акций в большинстве случаев только растет. Компании развиваются, а значит и стоить будут только дороже. Да и не стоит забывать про инфляцию. В мире естественным образом каждый год печатают дополнительные деньги, а это значит, что все само по себе только дорожает и акции в том числе.

#обучающийпост #акции

Акция

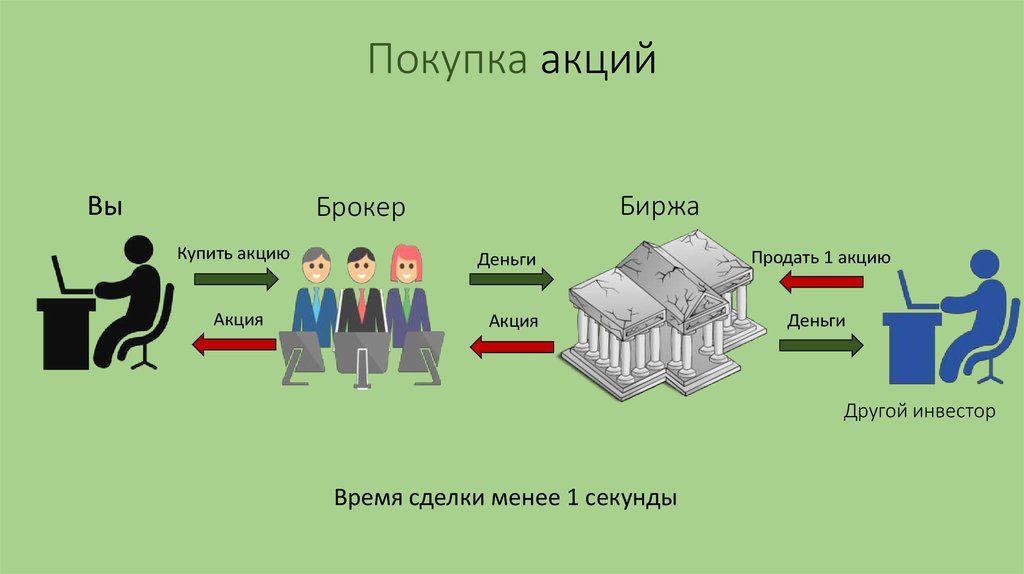

Акция — это часть компании, доля в ее бизнесе. Если вы купили акцию, то фактически стали совладельцем компании и можете претендовать на часть ее прибыли.

У владельца акции два варианта заработка: на разнице в стоимости акций (купили подешевле, продали подороже) или на дивидендах — это когда компания делится с акционерами частью прибыли. Сейчас объясним на примере.

Представьте, что у вас есть друг-фермер, который предлагает вам купить в складчину козу — пополам. Ваша доля козы — это акция. Коза будет давать молоко, молоко будет продаваться — вы будете получать половину прибыли от продажи молока. Эта прибыль от молока — ваши дивиденды.

А если стоимость козы на рынке вдруг взлетит вдвое и вы решите продать свою долю другому инвестору, то заработаете на росте стоимости — вы разово получите прибыль от разницы между ценой продажи и покупки, но больше не будете получать регулярные дивиденды.

Риски в акциях очевидны: как и коза, бизнес компании может «заболеть» или спрос на молоко может упасть по каким-то внешним причинам. Тогда доля будет приносить меньше прибыли, а продать ее на рынке хотя бы за прежние деньги будет сложно — никто не хочет покупать нерентабельную козу.

Как заработать: на дивидендах - когда компания делится с акционером частью прибыли. На росте стоимости акции - когда бизнес компании растет, спрос на ее акции растет.

Акция

Акция — это часть компании, доля в ее бизнесе. Если вы купили акцию, то фактически стали совладельцем компании и можете претендовать на часть ее прибыли.

У владельца акции два варианта заработка: на разнице в стоимости акций (купили подешевле, продали подороже) или на дивидендах — это когда компания делится с акционерами частью прибыли. Сейчас объясним на примере.

Представьте, что у вас есть друг-фермер, который предлагает вам купить в складчину козу — пополам. Ваша доля козы — это акция. Коза будет давать молоко, молоко будет продаваться — вы будете получать половину прибыли от продажи молока. Эта прибыль от молока — ваши дивиденды.

А если стоимость козы на рынке вдруг взлетит вдвое и вы решите продать свою долю другому инвестору, то заработаете на росте стоимости — вы разово получите прибыль от разницы между ценой продажи и покупки, но больше не будете получать регулярные дивиденды.

Риски в акциях очевидны: как и коза, бизнес компании может «заболеть» или спрос на молоко может упасть по каким-то внешним причинам. Тогда доля будет приносить меньше прибыли, а продать ее на рынке хотя бы за прежние деньги будет сложно — никто не хочет покупать нерентабельную козу.

Как заработать: на дивидендах - когда компания делится с акционером частью прибыли. На росте стоимости акции - когда бизнес компании растет, спрос на ее акции растет.

{kind=link}

#обучающийпост #облигации

Облигации

Купить облигацию — значит дать государству или компании в долг под проценты.

Допустим, компания хочет расширять производство, а на это ей нужны деньги. Тогда инвестор дает деньги компании, а взамен получает облигацию — расписку, в которой указано, сколько денег взяла компания, сколько обязуется вернуть и через какой срок.

Облигации выгодны компании: она может получить деньги под меньший процент, чем в банке. Инвестору они тоже выгодны: он может вложить деньги под больший процент, чем в банке.

Главное — правильно выбрать, кому дать в долг. Обычно чем надежней должник, тем под меньшие проценты он готов взять в долг. Если компания предлагает дать ей в долг под 25% годовых, велик шанс, что деньги она вернуть не сможет.

Облигации могут выпускать компании, а может целое государство или регионы.

Государственные облигации самые безопасные, но и доходность по ним не сильно отличается от доходности вклада. Региональные облигации более выгодные, а корпоративные (облигации компаний) — еще выгоднее. Но с выгодой растет риск.

Как заработать: на процентах - должник возвращает больше денег чем взял.

Облигации

Купить облигацию — значит дать государству или компании в долг под проценты.

Допустим, компания хочет расширять производство, а на это ей нужны деньги. Тогда инвестор дает деньги компании, а взамен получает облигацию — расписку, в которой указано, сколько денег взяла компания, сколько обязуется вернуть и через какой срок.

Облигации выгодны компании: она может получить деньги под меньший процент, чем в банке. Инвестору они тоже выгодны: он может вложить деньги под больший процент, чем в банке.

Главное — правильно выбрать, кому дать в долг. Обычно чем надежней должник, тем под меньшие проценты он готов взять в долг. Если компания предлагает дать ей в долг под 25% годовых, велик шанс, что деньги она вернуть не сможет.

Облигации могут выпускать компании, а может целое государство или регионы.

Государственные облигации самые безопасные, но и доходность по ним не сильно отличается от доходности вклада. Региональные облигации более выгодные, а корпоративные (облигации компаний) — еще выгоднее. Но с выгодой растет риск.

Как заработать: на процентах - должник возвращает больше денег чем взял.

#обучающийпост #etf

ETF

Допустим, вы хотите купить долю не только козы, но и вообще каждого животного с фермы. Но денег на половину каждого животного у вас нет. Вы бы рады купить по 10% каждого животного, но фермер готов продавать минимум по половине — так же на бирже вы не можете купить 0,1 акции, только целую.

Для таких случаев есть специальные фонды — ETF. Они уже купили по доле каждого животного, а инвесторам (вам) предлагают купить долю от собственной доли. Если вы купили 10% этого фонда, вы автоматически становитесь владельцем 10% всего, что есть в этом фонде. Если в фонде было по половине каждого животного, вы становитесь владельцем 10% от этой половины.

Портфель ETF может состоять из акций или облигаций разных компаний или может отслеживать цену какого-то товара. Каждый ETF сам решает, по какому принципу формировать свой портфель.

Такие фонды тоже получают дивиденды от акций, которыми владеют. Что делать с дивидендами — каждый фонд решает сам. Одни выплачивают дивиденды инвесторам, а другие оставляют себе и покупают на эти деньги дополнительные акции — тогда у фонда становится больше активов, он дорожает и инвестор зарабатывает на разнице между покупкой и продажей.

Плюсы такого инструмента в более низком риске: если один актив подешевеет, убыток перекроют доходы от других активов. А еще на акции ETF нужно значительно меньше денег, чем на покупку по отдельности всего, что есть в этом фонде.

Как заработать: на дивидендах (если фонд их выплачивает) или на росте стоимости акций самого фонда (если дивиденды идут на покупку новых акций)

ETF

Допустим, вы хотите купить долю не только козы, но и вообще каждого животного с фермы. Но денег на половину каждого животного у вас нет. Вы бы рады купить по 10% каждого животного, но фермер готов продавать минимум по половине — так же на бирже вы не можете купить 0,1 акции, только целую.

Для таких случаев есть специальные фонды — ETF. Они уже купили по доле каждого животного, а инвесторам (вам) предлагают купить долю от собственной доли. Если вы купили 10% этого фонда, вы автоматически становитесь владельцем 10% всего, что есть в этом фонде. Если в фонде было по половине каждого животного, вы становитесь владельцем 10% от этой половины.

Портфель ETF может состоять из акций или облигаций разных компаний или может отслеживать цену какого-то товара. Каждый ETF сам решает, по какому принципу формировать свой портфель.

Такие фонды тоже получают дивиденды от акций, которыми владеют. Что делать с дивидендами — каждый фонд решает сам. Одни выплачивают дивиденды инвесторам, а другие оставляют себе и покупают на эти деньги дополнительные акции — тогда у фонда становится больше активов, он дорожает и инвестор зарабатывает на разнице между покупкой и продажей.

Плюсы такого инструмента в более низком риске: если один актив подешевеет, убыток перекроют доходы от других активов. А еще на акции ETF нужно значительно меньше денег, чем на покупку по отдельности всего, что есть в этом фонде.

Как заработать: на дивидендах (если фонд их выплачивает) или на росте стоимости акций самого фонда (если дивиденды идут на покупку новых акций)

#обучающийпост

Индекс страха и жадности. Что это и зачем он инвестору?

Благодаря индексу страха и жадности каждый инвестор может оценить настроения других инвесторов на фондовом рынке.

Данный индекс будет полезен как начинающему инвестору, так и опытному.

Лично я постоянно им пользуюсь.

На шкале две основные точки – 0 и 100, где значение 0 означает экстремальный страх, а значение 100 означает экстремальную жадность. Но показатели могут быть не максимальными, а показывать, допустим, просто страх или жадность. Также положение бывает нейтральным (50).

Теперь расскажу в двух словах как я использую индекс. Когда на рынке значения жадности переваливают за 65-75 пунктов, я начинаю ожидать коррекции, так как рынок перегревается. То есть я откладываю свои покупки или тщательнее анализирую эмитента, стоит ли входить в него по текущей цене.

Если индекс уходит в зону страха, а совсем недавно (с февраля по марте) мы видели его в зоне экстремального страха, значит рынок рушится и происходит слив ценных бумаг. В такие моменты я пристальнее слежу, что можно купить по хорошей цене. Но конечно, этот индекс не единственный показатель на который я опираюсь. Я бы даже сказал это косвенный инструмент, но весьма полезный.

"Акции нужно покупать, когда на улицах льётся кровь... Даже если эта кровь - ваша" Марк Мёбиус

Индекс страха и жадности. Что это и зачем он инвестору?

Благодаря индексу страха и жадности каждый инвестор может оценить настроения других инвесторов на фондовом рынке.

Данный индекс будет полезен как начинающему инвестору, так и опытному.

Лично я постоянно им пользуюсь.

На шкале две основные точки – 0 и 100, где значение 0 означает экстремальный страх, а значение 100 означает экстремальную жадность. Но показатели могут быть не максимальными, а показывать, допустим, просто страх или жадность. Также положение бывает нейтральным (50).

Теперь расскажу в двух словах как я использую индекс. Когда на рынке значения жадности переваливают за 65-75 пунктов, я начинаю ожидать коррекции, так как рынок перегревается. То есть я откладываю свои покупки или тщательнее анализирую эмитента, стоит ли входить в него по текущей цене.

Если индекс уходит в зону страха, а совсем недавно (с февраля по марте) мы видели его в зоне экстремального страха, значит рынок рушится и происходит слив ценных бумаг. В такие моменты я пристальнее слежу, что можно купить по хорошей цене. Но конечно, этот индекс не единственный показатель на который я опираюсь. Я бы даже сказал это косвенный инструмент, но весьма полезный.

"Акции нужно покупать, когда на улицах льётся кровь... Даже если эта кровь - ваша" Марк Мёбиус

{kind=link}

#обучающийпост

#Структурная #нота

Во времена, когда валютные депозиты приносят низкие доходы – 2–3% годовых, многие люди ищут альтернативу для вложений капитала.

Структурная нота — комплексный инструмент, выпущенный иностранной финансовой организацией (говорить будем именно про иностранные), доходность которого зависит от наступления заранее определенных событий.

Похоже на ставки в букмекерской конторе? Почти так и есть, хоть и не до такой степени рискованно. На практике это выглядит так (цифры условные, но близкие к реальным).

Нота включает акции 3-х известных мировых фирм (может 4, может 5) и имеет доходность 12% годовых в долларах (может и 8, и 18). 12% годовых в долларах, не слабо! Причем доход выплачивается каждый квартал, по 3%. Да еще гарантировано, даже если стоимость указанных акций снизится с момента выпуска ноты! Заманчиво? Да. Но чудес не бывает.

Для ноты определяют барьер стоимости входящих в нее акций, обычно это 60%-75% от цены на дату выпуска ноты. И, если на дату окончания ноты хоть одна из акций будет стоить дешевле указанного барьера, вы получите свои вложения по цене самой дешевой акции.

То есть, если какая-то акция упала на 50%, то вы вернете лишь половину своих сбережений. Но произойдет это только в конце срока жизни ноты (1-5 лет).

Если критическая просадка акции ниже барьера произойдет в течение срока жизни, но к дате погашения ноты акция подорожает, – вам повезло, вы получите полную стоимость вложений (плюс ранее полученный ежеквартальный дохода 12% годовых).

Если банк или брокер предлагает вам структурную ноту, то стоит детально расспросить про все риски и комиссии.

А лучше всего отказаться, ибо банк, как и казино, никогда не окажется в проигрыше – в отличие от инвестора.

#Структурная #нота

Во времена, когда валютные депозиты приносят низкие доходы – 2–3% годовых, многие люди ищут альтернативу для вложений капитала.

Структурная нота — комплексный инструмент, выпущенный иностранной финансовой организацией (говорить будем именно про иностранные), доходность которого зависит от наступления заранее определенных событий.

Похоже на ставки в букмекерской конторе? Почти так и есть, хоть и не до такой степени рискованно. На практике это выглядит так (цифры условные, но близкие к реальным).

Нота включает акции 3-х известных мировых фирм (может 4, может 5) и имеет доходность 12% годовых в долларах (может и 8, и 18). 12% годовых в долларах, не слабо! Причем доход выплачивается каждый квартал, по 3%. Да еще гарантировано, даже если стоимость указанных акций снизится с момента выпуска ноты! Заманчиво? Да. Но чудес не бывает.

Для ноты определяют барьер стоимости входящих в нее акций, обычно это 60%-75% от цены на дату выпуска ноты. И, если на дату окончания ноты хоть одна из акций будет стоить дешевле указанного барьера, вы получите свои вложения по цене самой дешевой акции.

То есть, если какая-то акция упала на 50%, то вы вернете лишь половину своих сбережений. Но произойдет это только в конце срока жизни ноты (1-5 лет).

Если критическая просадка акции ниже барьера произойдет в течение срока жизни, но к дате погашения ноты акция подорожает, – вам повезло, вы получите полную стоимость вложений (плюс ранее полученный ежеквартальный дохода 12% годовых).

Если банк или брокер предлагает вам структурную ноту, то стоит детально расспросить про все риски и комиссии.

А лучше всего отказаться, ибо банк, как и казино, никогда не окажется в проигрыше – в отличие от инвестора.

#обучающийпост

QE

QE - Количественное Смягчение или рыночная операция центральных банков, которая увеличивает ликвидность и инфляцию с предполагаемым намерением стимулировать экономику страны, побуждая бизнес и потребителей брать кредиты и тратить больше.

Обычно, ЦБ, любой страны мира, вкладывает в экономику деньги покупая ценные бумаги, такие как: акции, облигации, казначейские активы Правительства. В США, это делает ФРС - Федеральная резервная система, которая уполномочена "печатать" деньги и через крупные фонды вкладывать в активы страны. По сути, ЦБ пополняют резервы банков участвующих в этом, предоставляя новые кредиты. Эти кредиты не чем не обеспечены, то есть не имеют ликвидность. Другими словами, QE это деньги из воздуха.

В целом, QE создается для того, чтобы увеличить денежную массу, предложить больше денег компаниям и населению сделав их более доступными. Как правило, в этот период ЦБ мира, а в США ФРС, снижают стоимость заимствований, чтобы они реально были доступны всем. На текущий момент, в США ставка составляет от 0% - 0,25% и по словам Пауэлла, эта ставка будет еще пару лет. В России же, ключевая ставка ЦБ достигла 4,5%, что является историческим минимумом за новейшую историю. Низкая инфляция и низкий потребительский спрос вынуждают ЦБ всего мира снижать стоимость денег национальной валюты, стимулируя кредитование предприятий и потребителей, укрепляя доверие к экономике в целом. Но, в каждой бочке меда, есть ложка дегтя и на практике QE не всегда работает.

Плюсы и минусы:

Плюсы:

Кратное увеличение кредитования: из-за повышения средств, необходимо мотивировать банки, повышая тем самым уровень выдачи кредитов.

Повышение займов: низкие ставки позволят населению и компаниям взять более выгодные кредиты или рефинансировать старые.

Повышение расходов: потребительский спрос повысится за счет новых кредитов и займов с низкими ставками.

Работоспособность: когда компании имеют доступ к большим деньгам за счет кредитов и продают больше из за высокого потребительского спроса возникает потребность в найме новых сотрудниках.

Минусы:

Инфляция: увеличение количества денег создает инфляцию. Конкурентоспособность возрастает в связи с большим количеством появившихся денег в экономике, но не повышения предложения товаров или услуг. Правило экономики гласит, что чем выше спрос, тем, выше цены. Это приводит к инфляции и если не контролировать процесс должным образом, то к гиперинфляции.

Кредитование от банков: при QE коммерческие банки полученные деньги от ЦБ вроде бы должны пускать в дело, однако практика показывает, что большая часть остается у банков - QE не обязывает их кредитовать население и компании. К примеру, финкризис 2008 года показывает, что банки держали деньги, вместо того, чтобы раздавать в виде кредитов.

Долги: выгода от новых кредитов с низкой ставкой позволяют компаниям и населению брать больше, чем нужно, что приводит к негативным последствиям в экономике.

Воздействие на инвестинструменты: рынок казначейских бумаг и облигаций, как правило негативно реагирует на резкие изменения в экономике. Отсутствие какой либо стабильности после QE

Вывод:

QE или Количественное смягчение как относительно новый инструмент Центральных Банков мира по восстановлению экономики страны, безусловно имеет место быть.

Это помогло и помогает многим странам, но абсолютно точно видно, что это крайне спорная тактика ведения денежно-кредитной политики для выведения из кризиса и рецессии экономики.

Основные потенциальные риски, такие как гиперинфляция, высокая потенциальная задолженность населения и компаний пока нигде не наблюдаются, но многие страны, особенно с так называемой неразвитой экономикой и сильной зависимостью от невозобновляемых ресурсов испытали и испытывают крайнюю волатильность национальной валюты и в целом проблемы на рынках.

Долгосрочные перспективы недостаточно понятны и итоги могут быть разными.

QE

QE - Количественное Смягчение или рыночная операция центральных банков, которая увеличивает ликвидность и инфляцию с предполагаемым намерением стимулировать экономику страны, побуждая бизнес и потребителей брать кредиты и тратить больше.

Обычно, ЦБ, любой страны мира, вкладывает в экономику деньги покупая ценные бумаги, такие как: акции, облигации, казначейские активы Правительства. В США, это делает ФРС - Федеральная резервная система, которая уполномочена "печатать" деньги и через крупные фонды вкладывать в активы страны. По сути, ЦБ пополняют резервы банков участвующих в этом, предоставляя новые кредиты. Эти кредиты не чем не обеспечены, то есть не имеют ликвидность. Другими словами, QE это деньги из воздуха.

В целом, QE создается для того, чтобы увеличить денежную массу, предложить больше денег компаниям и населению сделав их более доступными. Как правило, в этот период ЦБ мира, а в США ФРС, снижают стоимость заимствований, чтобы они реально были доступны всем. На текущий момент, в США ставка составляет от 0% - 0,25% и по словам Пауэлла, эта ставка будет еще пару лет. В России же, ключевая ставка ЦБ достигла 4,5%, что является историческим минимумом за новейшую историю. Низкая инфляция и низкий потребительский спрос вынуждают ЦБ всего мира снижать стоимость денег национальной валюты, стимулируя кредитование предприятий и потребителей, укрепляя доверие к экономике в целом. Но, в каждой бочке меда, есть ложка дегтя и на практике QE не всегда работает.

Плюсы и минусы:

Плюсы:

Кратное увеличение кредитования: из-за повышения средств, необходимо мотивировать банки, повышая тем самым уровень выдачи кредитов.

Повышение займов: низкие ставки позволят населению и компаниям взять более выгодные кредиты или рефинансировать старые.

Повышение расходов: потребительский спрос повысится за счет новых кредитов и займов с низкими ставками.

Работоспособность: когда компании имеют доступ к большим деньгам за счет кредитов и продают больше из за высокого потребительского спроса возникает потребность в найме новых сотрудниках.

Минусы:

Инфляция: увеличение количества денег создает инфляцию. Конкурентоспособность возрастает в связи с большим количеством появившихся денег в экономике, но не повышения предложения товаров или услуг. Правило экономики гласит, что чем выше спрос, тем, выше цены. Это приводит к инфляции и если не контролировать процесс должным образом, то к гиперинфляции.

Кредитование от банков: при QE коммерческие банки полученные деньги от ЦБ вроде бы должны пускать в дело, однако практика показывает, что большая часть остается у банков - QE не обязывает их кредитовать население и компании. К примеру, финкризис 2008 года показывает, что банки держали деньги, вместо того, чтобы раздавать в виде кредитов.

Долги: выгода от новых кредитов с низкой ставкой позволяют компаниям и населению брать больше, чем нужно, что приводит к негативным последствиям в экономике.

Воздействие на инвестинструменты: рынок казначейских бумаг и облигаций, как правило негативно реагирует на резкие изменения в экономике. Отсутствие какой либо стабильности после QE

Вывод:

QE или Количественное смягчение как относительно новый инструмент Центральных Банков мира по восстановлению экономики страны, безусловно имеет место быть.

Это помогло и помогает многим странам, но абсолютно точно видно, что это крайне спорная тактика ведения денежно-кредитной политики для выведения из кризиса и рецессии экономики.

Основные потенциальные риски, такие как гиперинфляция, высокая потенциальная задолженность населения и компаний пока нигде не наблюдаются, но многие страны, особенно с так называемой неразвитой экономикой и сильной зависимостью от невозобновляемых ресурсов испытали и испытывают крайнюю волатильность национальной валюты и в целом проблемы на рынках.

Долгосрочные перспективы недостаточно понятны и итоги могут быть разными.

#обучающийпост

#Дивиденды

Дивиденды — это часть прибыли или свободного денежного потока, которую компания выплачивает владельцам ее акций.

Компании могут выплачивать дивиденды по итогам года, полугодия, квартала. Есть компании, которые не платят дивиденды вообще, направляя всю прибыль на развитие или не имея возможности их платить из-за слабых результатов.

Размер дивидендов рассчитывает совет директоров компании или наблюдательный совет в соответствии с дивидендной политикой компании. Совет дает рекомендацию собранию акционеров, на собрании принимается окончательное решение о выплате дивидендов.

#Дивиденды

Дивиденды — это часть прибыли или свободного денежного потока, которую компания выплачивает владельцам ее акций.

Компании могут выплачивать дивиденды по итогам года, полугодия, квартала. Есть компании, которые не платят дивиденды вообще, направляя всю прибыль на развитие или не имея возможности их платить из-за слабых результатов.

Размер дивидендов рассчитывает совет директоров компании или наблюдательный совет в соответствии с дивидендной политикой компании. Совет дает рекомендацию собранию акционеров, на собрании принимается окончательное решение о выплате дивидендов.