Forwarded from ИНВЕСТБАНК

Торговые идеи от Sberbank CIB

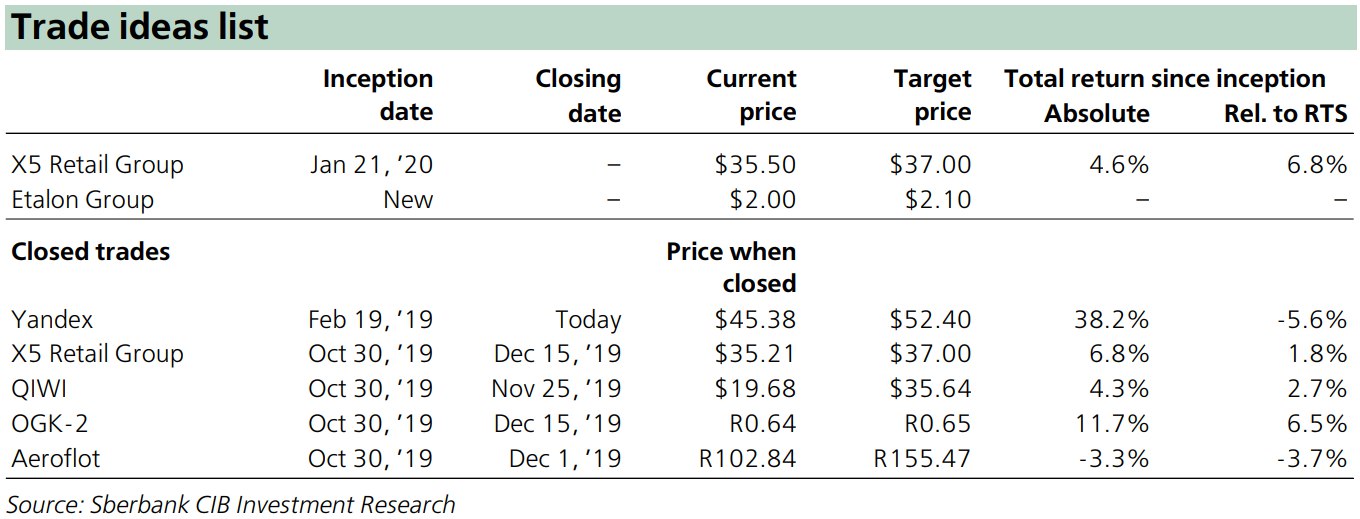

Российские акции принесли впечатляющие прибыли в 2019 году и начали 2020

на высокой ноте. Аналитики считают, что продолжающееся снижение процентных ставок и высокие дивиденды помогут российским акциям продолжить рост. В этом выпуске торговых идей Sberbank CIB открывает две новые торговые идеи и закрывает одну.

Добавление в список «на покупку» X5 Retail Group

Несколько дней назад аналитики Сбербанка добавили X5 в список торговых идей. Они считают, что недавняя просадка акций и их слабые результаты по сравнению с Магнитом создали хорошую возможность покупки. Кроме того, фундаментальный интерес к сектору усилился благодаря объявленному правительством повышению социальных расходов. Sberbank CIB ожидает, что Магнит скоро снизит интенсивность промо-акций и потеряет часть трафика. Пятерочка эту часть должна забрать себе.

Добавление Эталон Групп

Компания недавно объявила, что подала заявку для листинга на Московской бирже. Аналитики банка считают, что это будет основным драйвером для акции. Отсутствие в локальных котировальных списках является одной из причин, почему Эталон торгуется с дисконтом к группе ЛСР. Аналитики ожидают, что листинг даст большой импульс ликвидности акций, что должно привлечь внимание глобальных инвесторов, которые не интересовались бумагой именно из-за ее низкой ликвидности.

Закрытие инвест-идеи Яндекса

Акции Яндекса прибавили 38% с момента включения в список Sberbank’а CIB «на покупку» (февраль 2019). Так как триггеры, на которые аналитики обращали внимание, материализовались, Sberbank CIB закрывает торговую идею. Аналитики продолжают позитивно смотреть на долгосрочные фундаментальные показатели компании и сохраняют рекомендацию «покупать» акции Яндекса.

#SberbankCIB #Россия #Акции

Российские акции принесли впечатляющие прибыли в 2019 году и начали 2020

на высокой ноте. Аналитики считают, что продолжающееся снижение процентных ставок и высокие дивиденды помогут российским акциям продолжить рост. В этом выпуске торговых идей Sberbank CIB открывает две новые торговые идеи и закрывает одну.

Добавление в список «на покупку» X5 Retail Group

Несколько дней назад аналитики Сбербанка добавили X5 в список торговых идей. Они считают, что недавняя просадка акций и их слабые результаты по сравнению с Магнитом создали хорошую возможность покупки. Кроме того, фундаментальный интерес к сектору усилился благодаря объявленному правительством повышению социальных расходов. Sberbank CIB ожидает, что Магнит скоро снизит интенсивность промо-акций и потеряет часть трафика. Пятерочка эту часть должна забрать себе.

Добавление Эталон Групп

Компания недавно объявила, что подала заявку для листинга на Московской бирже. Аналитики банка считают, что это будет основным драйвером для акции. Отсутствие в локальных котировальных списках является одной из причин, почему Эталон торгуется с дисконтом к группе ЛСР. Аналитики ожидают, что листинг даст большой импульс ликвидности акций, что должно привлечь внимание глобальных инвесторов, которые не интересовались бумагой именно из-за ее низкой ликвидности.

Закрытие инвест-идеи Яндекса

Акции Яндекса прибавили 38% с момента включения в список Sberbank’а CIB «на покупку» (февраль 2019). Так как триггеры, на которые аналитики обращали внимание, материализовались, Sberbank CIB закрывает торговую идею. Аналитики продолжают позитивно смотреть на долгосрочные фундаментальные показатели компании и сохраняют рекомендацию «покупать» акции Яндекса.

#SberbankCIB #Россия #Акции

{kind=link}

Forwarded from ИНВЕСТБАНК

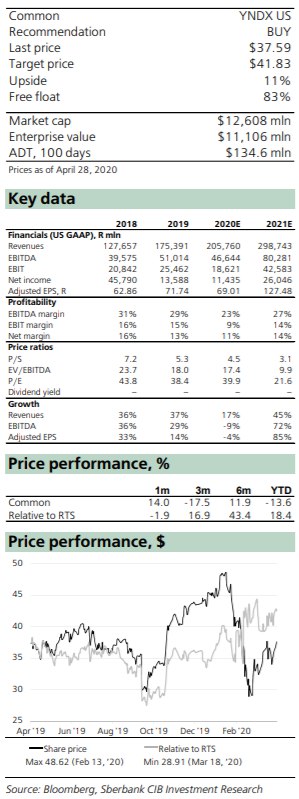

Сбербанк CIB: Бизнес-модели Яндекса хорошо переносят коронакризис

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

{kind=link}

Forwarded from ИНВЕСТБАНК

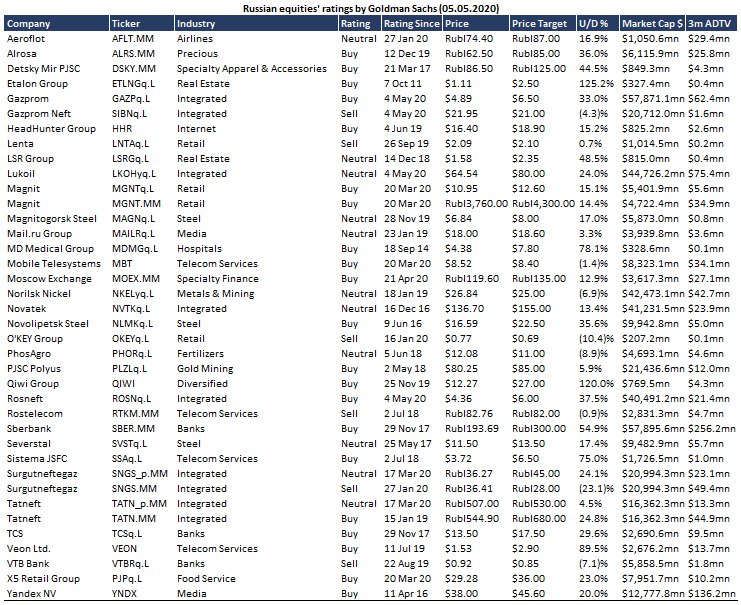

Традиционная рубрика. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

{kind=link}

Forwarded from ИНВЕСТБАНК

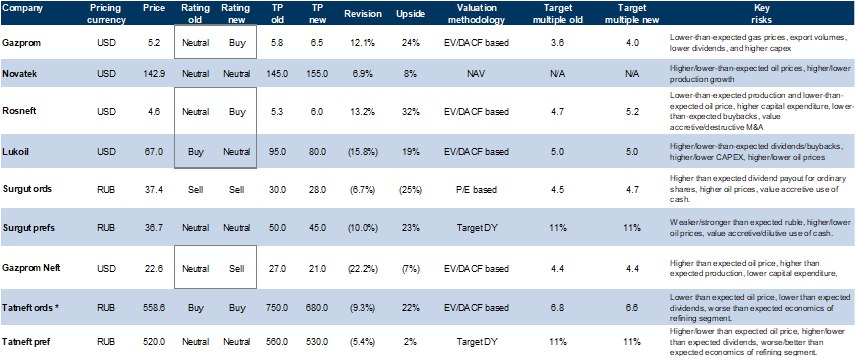

Goldman Sachs: Время перемен в российском нефтегазовом секторе: Роснефть, Газпром – «покупать», Лукойл – «нейтрально», Газпром нефть – «продавать»

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

{kind=link}

Forwarded from LTI news

#дивиденды #россия

Прогноз дивидендов на ближайшие 3 года по крупным российским компаниями от Атон. В сырьевом секторе сложно делать прогнозы, так как многое зависит от конъюнктуры, в несырьевых компаниях, на первый взгляд, порядок цифр бьется с моими ожиданиями.

Прогноз дивидендов на ближайшие 3 года по крупным российским компаниями от Атон. В сырьевом секторе сложно делать прогнозы, так как многое зависит от конъюнктуры, в несырьевых компаниях, на первый взгляд, порядок цифр бьется с моими ожиданиями.