Forwarded from TruEcon

#США #доллар #долг #ставки #экономика #Кризис

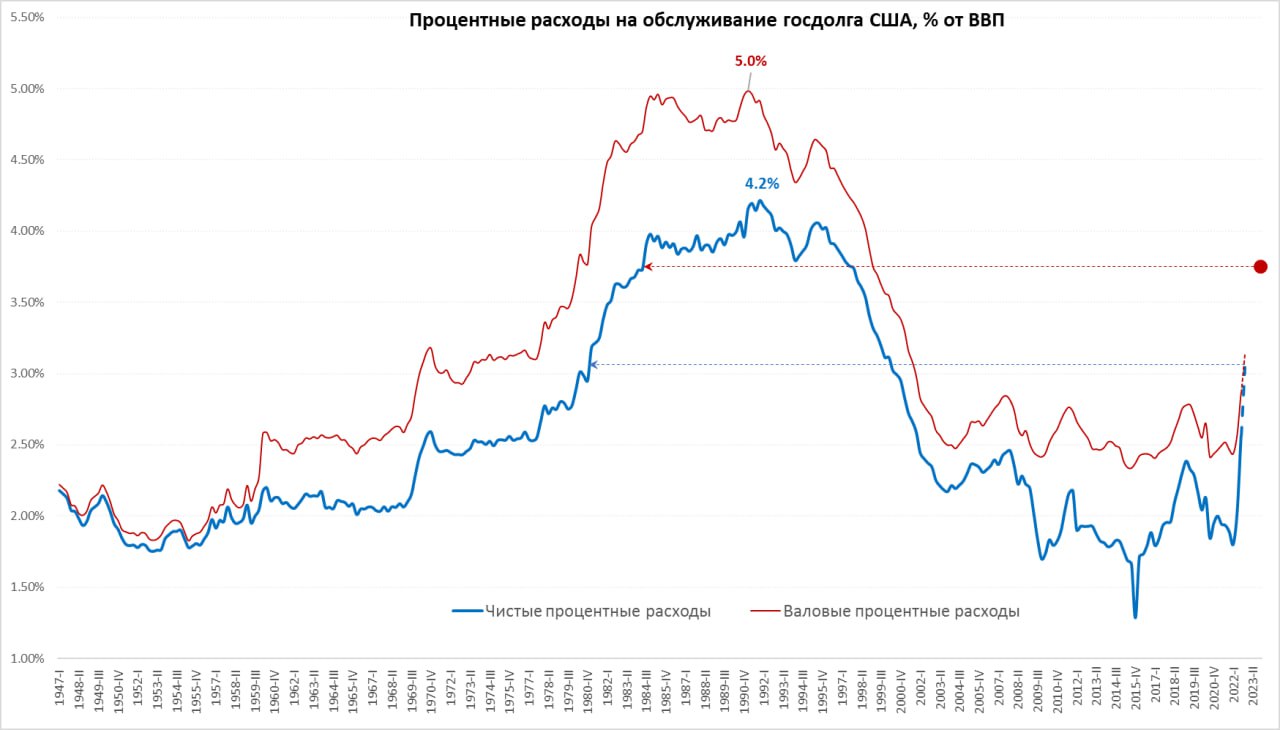

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

{kind=link}

Есть одна любимая забава в рунете — следить за потолком госдолга США

19 января Минфин США сообщил, что в очередной раз был достигнут потолок госдолга. Что это значит и как это повлияет на США понимают далеко не все. Поэтому я собрал информацию о потолке госдолга в один пост.

https://telegra.ph/NePodnimaya-planku-01-27

#Герасименко

#США

#Экономика

19 января Минфин США сообщил, что в очередной раз был достигнут потолок госдолга. Что это значит и как это повлияет на США понимают далеко не все. Поэтому я собрал информацию о потолке госдолга в один пост.

https://telegra.ph/NePodnimaya-planku-01-27

#Герасименко

#США

#Экономика

Telegraph

(Не)Поднимая планку

Есть одна любимая забава в рунете — следить за потолком госдолга США

Forwarded from TruEcon

#еврозона #экономика #ВВП

Экономика ЕС: зависли в воздухе

Евростат опубликовал данные по росту ВВП еврозоны: в 4 квартале ВВП вырос на 0.1% кв/кв, годовой рост составил 1.9% г/г. Экономика ЕС перешла в состояние стагнации 0.0% кв/кв и 1.8% г/г. Небольшой рост во Франции и Испании перевесил небольшое падение в Германии и Италии.

Французскую экономику в небольшой плюс (+0.1% кв/кв) вытащило опережающее сокращение импорта, сильный спрос на услуги и рост инвестиций на фоне общего падения потребления товаров. Потребление товаров во Франции за декабрь сократилось на 1.3% м/м, а в 4 квартале падение 1.9% кв/кв, мало того само потребление товаров находится на уровнях 2014 года.

Испанская экономика (+0.2% кв/кв) умудрилась вырасти на фоне падения, как потребления домохозяйств (-1.8% кв/кв), так и инвестиций (-1.2% кв/кв), тоже благодаря резкому сокращению импорта (-4.2% кв/кв) и росту госпотребления (1.9% кв/кв).

В целом это скорее начало рецессии на массированных госсубсидиях конца года, с сохраняющейся высокой инфляцией и практически повсеместным дефицитом рабочей силы. Вход ли это в рецессию? – Скорее да, чем нет.

@truecon

Экономика ЕС: зависли в воздухе

Евростат опубликовал данные по росту ВВП еврозоны: в 4 квартале ВВП вырос на 0.1% кв/кв, годовой рост составил 1.9% г/г. Экономика ЕС перешла в состояние стагнации 0.0% кв/кв и 1.8% г/г. Небольшой рост во Франции и Испании перевесил небольшое падение в Германии и Италии.

Французскую экономику в небольшой плюс (+0.1% кв/кв) вытащило опережающее сокращение импорта, сильный спрос на услуги и рост инвестиций на фоне общего падения потребления товаров. Потребление товаров во Франции за декабрь сократилось на 1.3% м/м, а в 4 квартале падение 1.9% кв/кв, мало того само потребление товаров находится на уровнях 2014 года.

Испанская экономика (+0.2% кв/кв) умудрилась вырасти на фоне падения, как потребления домохозяйств (-1.8% кв/кв), так и инвестиций (-1.2% кв/кв), тоже благодаря резкому сокращению импорта (-4.2% кв/кв) и росту госпотребления (1.9% кв/кв).

В целом это скорее начало рецессии на массированных госсубсидиях конца года, с сохраняющейся высокой инфляцией и практически повсеместным дефицитом рабочей силы. Вход ли это в рецессию? – Скорее да, чем нет.

@truecon

Forwarded from TruEcon

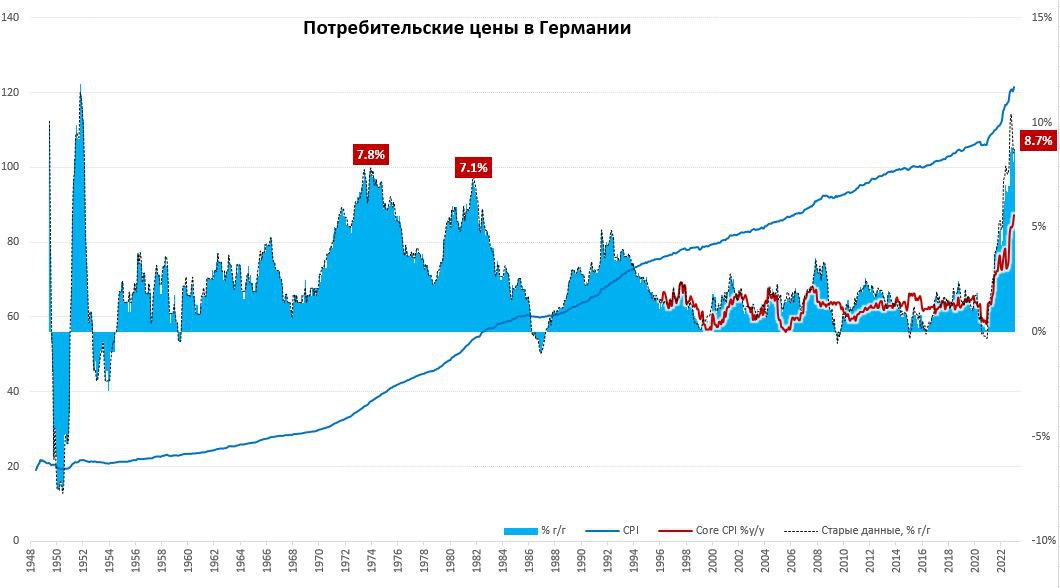

#Германия #инфляция #экономика #Кризис

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Цены в Германии: вернулись к потолку

Германия, хоть и с недельной задержкой, все же смогла посчитать свою инфляцию. Статистиков понять можно, когда правительство в декабре закрывало из бюджета счета за энергию, не так просто что-то считать. В декабре благодаря этому средние цены на отопление были на 17.5% ниже уровней декабря 2021 года, на электроэнергию, а на газ – на 6.6% ниже. На самом деле полноценно посчитать инфляцию немецкие статистики пока так и не смогли, указав, что пришлось перенастраивать все IT системы из-за «неожиданной технической проблемы».

После снижения цен в декабре, они выросли в январе на 1% м/м, годовой прирост цен составил 8.7% г/г.

В январе немецкие статистики планируют большой пересмотр данных за последние несколько лет, потому какие-то выводы делать пока рано, нет ни структуры, ни данных. Можно только говорить о том, что после декабрьского снижения, цены вернулись к максимумам ноября.

@truecon

Наша с вами жизнь находится под постоянным наблюдением. Нет, речь не про вездесущие видеокамеры и мировое правительство сионистов, а про самые обыкновенные искусственные спутники. На современном этапе развития общества человеческая деятельность оставляет яркий след на территории планеты. В буквальном смысле этого слова.

Современная экономика — это электричество. Мы обильно используем электроприборы, а ночные города и промышленные объекты горят ярким светом. Очевидно, что появление новых источников освещения свидетельствует об экономическом прогрессе: возникают новые города и расширяются старые, растёт население и доступность электроприборов, а также возникают новые индустриальные объекты. Верно и обратное утверждение: крупные социальные и природные катаклизмы уничтожают энергетическую инфраструктуру, экономится электроэнергия, происходит деурбанизация, а заводы перестают работать.

Динамика светового загрязнения планеты за 1993-2016 гг. позволяет нам рассмотреть мировую экономику под весьма необычным углом. Так что же покажут нам спутники?

#Ларионов

#Экономика

https://telegra.ph/Mirovaya-ehkonomika-glazami-sputnikov-CHast-1-02-16

Современная экономика — это электричество. Мы обильно используем электроприборы, а ночные города и промышленные объекты горят ярким светом. Очевидно, что появление новых источников освещения свидетельствует об экономическом прогрессе: возникают новые города и расширяются старые, растёт население и доступность электроприборов, а также возникают новые индустриальные объекты. Верно и обратное утверждение: крупные социальные и природные катаклизмы уничтожают энергетическую инфраструктуру, экономится электроэнергия, происходит деурбанизация, а заводы перестают работать.

Динамика светового загрязнения планеты за 1993-2016 гг. позволяет нам рассмотреть мировую экономику под весьма необычным углом. Так что же покажут нам спутники?

#Ларионов

#Экономика

https://telegra.ph/Mirovaya-ehkonomika-glazami-sputnikov-CHast-1-02-16

Telegraph

Мировая экономика глазами спутников. Часть 1.

Еще до того, как 4 октября 1957 года Советский Союз запустил первый в мире космический спутник, военные изучали перспективы применения космических аппаратов в разведке. В 1955 году американская армия начала разработку проекта спутника-шпиона, который отправился…

Forwarded from TruEcon

#Германия #инфляция #экономика #Кризис #ставки

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

Германия: инфляция и немецкие статистики…

Германия наконец опубликовала более детальные данные по инфляции, рост цен в январе составил 1% м/м и 8.7% г/г, что соответствует предварительным оценкам. Практически все декабрьское снижение инфляции, как и ожидалось, было обусловлено газовыми субсидиями (правительство оплатило счета населения) коррекцией цен на нефть. В результате этого цены на газ упали в декабре на 39.4% м/м, но в январе они снова выросли на 46.1% м/м несмотря на сохранение ряда субсидий. Без учета энергии цены растут на 7.2% г/г.

Бурно продолжали расти цены на продукты питания (1.6% м/м и 20.2% г/г) – здесь пока рост без остановок. Без учета энергии и продуктов питания цены растут на 5.6% г/г и это новый рекорд за последние десятилетия. Ускорение роста цен в январе наблюдалось по многим категориям, как товаров, так и услуг.

❗️❗️❗️Но «туповатые и исполнительные» немецкие статистики не стали изменять традиции пересматривать базу для CPI раз в 5 лет и сделали «это» - пересчитав индекс инфляции по потребительской корзине ковидного 2020 года💥. Тупость это, или сознательная манипуляция – оставим разбираться другим, нам важен факт для понимания. В итоге оказалось, что официально инфляция в Германии так и не достигла в 2022 году двухзначных значений, а в среднем по году оказалась на 1 п.п. ниже. Это и не удивительно… доля энергии в потребительской корзине упала с 10.4% до 7.4%, доля ренты (которая будет ускоряться в будущем) с 19.6% до 17.2%, доля отдыха по путевкам уполовинилась (1.3% против 2.7%). Это все делает национальный индекс инфляции Германии не вполне адекватным на ближайшую пятилетку, зато будет радовать статистиков тем, что инфляция так и не сходила выше 10%. Но для понимания инфляции в немецких землях этот индекс теперь немного бесполезен – со следующего отчета выкинем его на помойку истории … лет на 5). Чуть более адекватным будет HICP, который считается по методологии евростата, хоть у него достаточно короткая история и на него тоже оказывает влияние изменение веса пподкатегорий в потребкорзине … по нему инфляция в январе 9.2% г/г.

P.S.: Бундесбанк в своих прогнозах ждет инфляцию выше, чем раньше, т.к. видит все больше соглашений о з/п включают компенсацию инфляции, потому ждет вторичных эффектов этого процесса на инфляцию.

@truecon

{kind=link}

Forwarded from Корея (Юг и Север): Новости, комментарии, аналитика

Суверенитет – нет, не слышали…)))

Заместитель министра торговли США по промышленности и безопасности Алан Эстевес заявил, что Вашингтон, скорее всего, ограничит количество современных полупроводников, выпускаемых южнокорейскими компаниями (Samsung Electronics, SK Hynix) на территории КНР, в интересах недопущения попадания передовых технологий в руки китайцев. При этом американская сторона указывает на наличие тесного сотрудничества с РК в целях минимизации потенциального ущерба бизнесу.

В октябре 2022 г. производители микросхем из Южной Кореи в рамках американской программы экспортного контроля над поставками полупроводников и иных передовых технологий в КНР получили от США разрешение сроком на один год на продолжение выпуска своей продукции в Китае. Вероятно, по истечении его срока будет установлен лимит на технологический уровень выпускаемых корейцами в Поднебесной полупроводников.

https://www.koreatimes.co.kr/www/nation/2023/02/120_346030.html

#Новости #Корея #Политика #Экономика #США #Китай #Полупроводники #Технологии #Ограничения

Заместитель министра торговли США по промышленности и безопасности Алан Эстевес заявил, что Вашингтон, скорее всего, ограничит количество современных полупроводников, выпускаемых южнокорейскими компаниями (Samsung Electronics, SK Hynix) на территории КНР, в интересах недопущения попадания передовых технологий в руки китайцев. При этом американская сторона указывает на наличие тесного сотрудничества с РК в целях минимизации потенциального ущерба бизнесу.

В октябре 2022 г. производители микросхем из Южной Кореи в рамках американской программы экспортного контроля над поставками полупроводников и иных передовых технологий в КНР получили от США разрешение сроком на один год на продолжение выпуска своей продукции в Китае. Вероятно, по истечении его срока будет установлен лимит на технологический уровень выпускаемых корейцами в Поднебесной полупроводников.

https://www.koreatimes.co.kr/www/nation/2023/02/120_346030.html

#Новости #Корея #Политика #Экономика #США #Китай #Полупроводники #Технологии #Ограничения

koreatimes

US likely to limit Korean production of advanced chips in China: US official

The United States will likely limit the level of advanced semiconductors produced by Korean companies in China to prevent the advanced technology from falling into the wrong hands, a ranking U.S. official said Thursday.

Forwarded from TruEcon

#экономика #США #Кризис #доллар #ставки

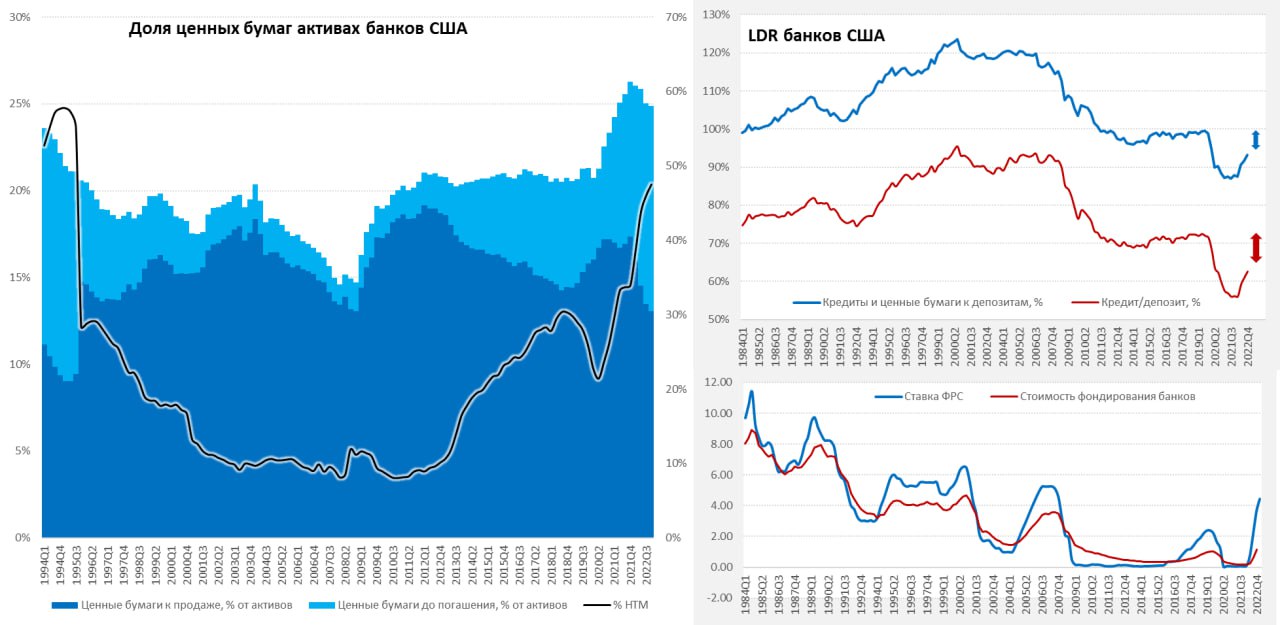

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

{kind=link}

Forwarded from TruEcon

#банки #экономика #США #Кризис #доллар #ставки

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Board of Governors of the Federal Reserve System

Joint Statement by Treasury, Federal Reserve, and FDIC

Washington, DC -- The following statement was released by Secretary of the Treasury Janet L. Yellen, Federal Reserve Board Chair Jerome H. Powell, and FDIC Cha

Собрал в один пост историю падения SVB банка и не только. Там очень много веселого

https://telegra.ph/Novyj-ehkonomicheskij-krizis-03-14

#Герасименко

#Экономика

https://telegra.ph/Novyj-ehkonomicheskij-krizis-03-14

#Герасименко

#Экономика

Telegraph

Новый экономический кризис?

В США совершенно внезапно сейчас разгорелась драма в банковском секторе, которая грозит перерасти в новый финансовый кризис. Как и всегда лопнуло там, где никто не ждал - всего за неделю рухнуло 3 крупных банка. Причем падение первого не вызвало серьёзной…