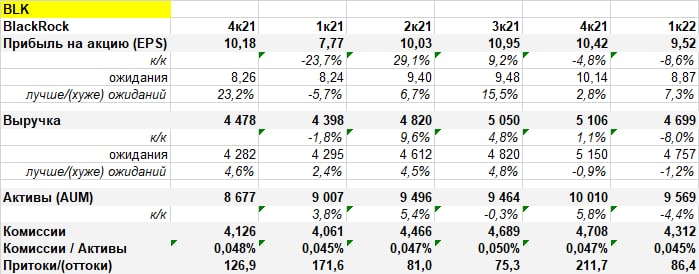

BlackRock (BLK): вниз вместе с рынком

Бизнес компании по-прежнему здоров (притоки сохраняются). Это понятно: переход к инвестированию в ETF — окончательный, его не остановишь. BlackRock — лидер на этом рынке, поэтому компания продолжит притягивать деньги инвесторов.

Но с точки зрения акций смотреть не на что. Активы под управлением (AUM) сжимаются вместе с падением рынка. Моё мнение: это надолго. До тех пор, пока ФРС США снова не начнет наращивать баланс. А это случится очень не скоро. Тут можно как угодно стараться и выдумывать новые ETF — это не поможет. Бизнес всё равно будет зарабатывать меньше, чем раньше.

Бизнес компании по-прежнему здоров (притоки сохраняются). Это понятно: переход к инвестированию в ETF — окончательный, его не остановишь. BlackRock — лидер на этом рынке, поэтому компания продолжит притягивать деньги инвесторов.

Но с точки зрения акций смотреть не на что. Активы под управлением (AUM) сжимаются вместе с падением рынка. Моё мнение: это надолго. До тех пор, пока ФРС США снова не начнет наращивать баланс. А это случится очень не скоро. Тут можно как угодно стараться и выдумывать новые ETF — это не поможет. Бизнес всё равно будет зарабатывать меньше, чем раньше.

{kind=link}

Немного лирики🙂

На рынке сейчас забавная ситуация. Та самая, когда надо глазами смотреть отчетность.

Постоянно слышатся визги отовсюду в духе "почему акция упала, ведь результаты лучше ожиданий".

Ну да. может быть и лучше ожиданий. Но сами ожидания — очень условная вещь. В большинстве случаев важны не они, а несколько базовых метрик, которые отражают настоящую движуху в бизнесе. Вот на эти метрики и надо смотреть. Только в учебниках про них не пишут, надо разбираться самому))) Так что сейчас самое время перестать обращать внимание на вещи в духе "прибыль лучше/хуже ожиданий".

На рынке сейчас забавная ситуация. Та самая, когда надо глазами смотреть отчетность.

Постоянно слышатся визги отовсюду в духе "почему акция упала, ведь результаты лучше ожиданий".

Ну да. может быть и лучше ожиданий. Но сами ожидания — очень условная вещь. В большинстве случаев важны не они, а несколько базовых метрик, которые отражают настоящую движуху в бизнесе. Вот на эти метрики и надо смотреть. Только в учебниках про них не пишут, надо разбираться самому))) Так что сейчас самое время перестать обращать внимание на вещи в духе "прибыль лучше/хуже ожиданий".

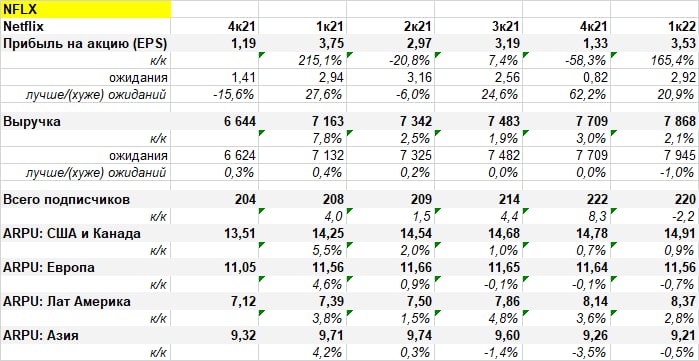

Эх, Netflix, мда-с 🤦♂️

У Netflix впервые за 10 лет случился отток подписчиков. Потеряли 0,2 млн, хотя обещали прирост на 2,5 млн. Налицо дальнейшее замедление бизнеса. Компания указала, что потери от России — 0,7 млн подписчиков. То есть одной Россией замедление бизнеса тоже не объяснишь.

И прогноз на следующий квартал тоже слабый — отток ещё 2,0 млн пользователей.

Это уже второй невнятный квартал подряд. Теперь компании придется хорошо постараться, чтобы вернуть доверие инвесторов.

Лично моё восприятие бизнеса Netflix уже год-полтора заключается в том, что это зрелая крепкая компания. Она стала большой и просто не может расти так же быстро, как раньше.

Раз не может расти, значит основной вопрос к оценке. Если Netflix сохранит прибыль на текущих уровнях, то будет стоить примерно 17-22 P/E (при цене 250 за акцию). Это уже относительно недорого. Как только компания перестанет лажать с отчетностью, то я бы начал рассматривать её на долгосрок в покупку.

И ещё одно важное наблюдение. Сейчас многие на рынке рассуждают в духе "great company can't blow up 2 quarters in a row" (крутая компания не может дать 2 очень плохих квартала подряд). Это говорили в основном о Facebook и PayPal. Но пример Netflix показывает, что очень даже может. Резюме: в этом сезоне отчетности, похоже, буквально никого нельзя покупать заранее в надежде на рост на результатах за квартал.

NFLX

У Netflix впервые за 10 лет случился отток подписчиков. Потеряли 0,2 млн, хотя обещали прирост на 2,5 млн. Налицо дальнейшее замедление бизнеса. Компания указала, что потери от России — 0,7 млн подписчиков. То есть одной Россией замедление бизнеса тоже не объяснишь.

И прогноз на следующий квартал тоже слабый — отток ещё 2,0 млн пользователей.

Это уже второй невнятный квартал подряд. Теперь компании придется хорошо постараться, чтобы вернуть доверие инвесторов.

Лично моё восприятие бизнеса Netflix уже год-полтора заключается в том, что это зрелая крепкая компания. Она стала большой и просто не может расти так же быстро, как раньше.

Раз не может расти, значит основной вопрос к оценке. Если Netflix сохранит прибыль на текущих уровнях, то будет стоить примерно 17-22 P/E (при цене 250 за акцию). Это уже относительно недорого. Как только компания перестанет лажать с отчетностью, то я бы начал рассматривать её на долгосрок в покупку.

И ещё одно важное наблюдение. Сейчас многие на рынке рассуждают в духе "great company can't blow up 2 quarters in a row" (крутая компания не может дать 2 очень плохих квартала подряд). Это говорили в основном о Facebook и PayPal. Но пример Netflix показывает, что очень даже может. Резюме: в этом сезоне отчетности, похоже, буквально никого нельзя покупать заранее в надежде на рост на результатах за квартал.

NFLX

{kind=link}

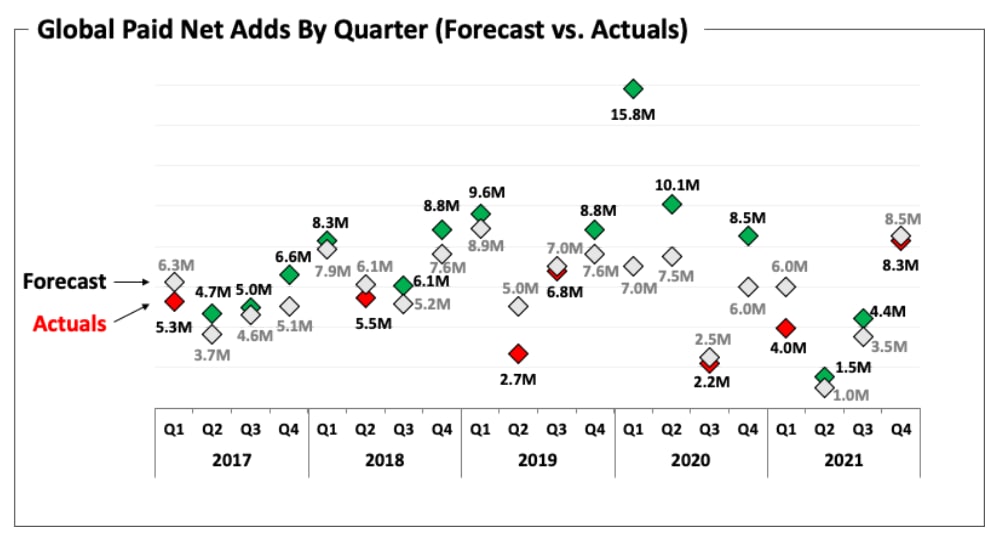

И еще про Netflix

Компания перестала публиковать вот такой замечательный график. Он постоянно был в квартальном отчете и наглядно показывал динамику с подписчиками.

Очень раздражает, когда компания делает вот такие малозаметные изменения в раскрытии информации. Неприятный звоночек.

Компания перестала публиковать вот такой замечательный график. Он постоянно был в квартальном отчете и наглядно показывал динамику с подписчиками.

Очень раздражает, когда компания делает вот такие малозаметные изменения в раскрытии информации. Неприятный звоночек.

{kind=link}

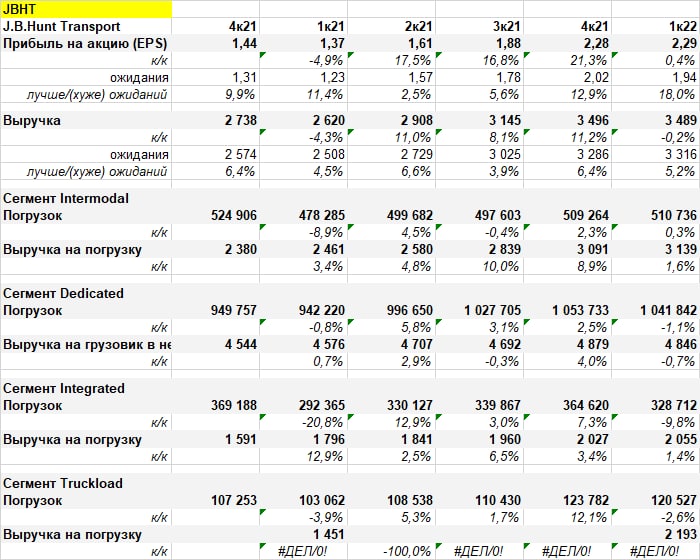

Отчетность JB Hunt

Одна из крупнейших логистических компаний в США. Сложный бизнес, много сегментов. Я далеко не специалист в этой теме, но хотя бы агрегировано нужно обязательно следить за этим сектором. Потому что если страдают перевозки, то обычно это смерть для экономики.

Вполне неплохой квартал для JB Hunt на мой взгляд. Нормальное сезонное замедление роста, но в отдельных сегментах есть даже рост погрузок.

Весь сектор логистики (грузовики, железные дороги) упал в начале апреля на том, что статистика по стране показала уменьшение числа рабочих в транспортном бизнесе. Это плохо, потому что в этом бизнесе и так не хватает рабочих рук. И JBHT напрямую сказал об этом на звонке.

С другой стороны, байку про нехватку рабочих рук я слышу уже не первый год. И ничего, пока что бизнес логистических компаний не остановился.

Одна из крупнейших логистических компаний в США. Сложный бизнес, много сегментов. Я далеко не специалист в этой теме, но хотя бы агрегировано нужно обязательно следить за этим сектором. Потому что если страдают перевозки, то обычно это смерть для экономики.

Вполне неплохой квартал для JB Hunt на мой взгляд. Нормальное сезонное замедление роста, но в отдельных сегментах есть даже рост погрузок.

Весь сектор логистики (грузовики, железные дороги) упал в начале апреля на том, что статистика по стране показала уменьшение числа рабочих в транспортном бизнесе. Это плохо, потому что в этом бизнесе и так не хватает рабочих рук. И JBHT напрямую сказал об этом на звонке.

С другой стороны, байку про нехватку рабочих рук я слышу уже не первый год. И ничего, пока что бизнес логистических компаний не остановился.

{kind=link}

Билл Акман продал долю в Netflix и зафиксировал убыток в $400 млн. Собственно, он был главным покупателем Netflix после провала на отчетности в начале 2022 года.

Наверное, поэтому он в итоге такой успешный и богатый: профессионалы умеют признавать ошибки и выходить из позиции, если идея развалилась.

Наверное, поэтому он в итоге такой успешный и богатый: профессионалы умеют признавать ошибки и выходить из позиции, если идея развалилась.

Seeking Alpha

Bill Ackman dumps Netflix stake, takes $400 million loss

Bill Ackman sold his large stake in Netflix (NFLX) Wednesday after the company reported a surprise loss in subscribers and looked to tilt toward an ad-supported service.

Ну что: похоже будет настоящая битва за Twitter. Маск вроде не сдается и собирает ребят с деньгами. Другие кандидаты тоже есть.

Я считаю, что выкуп Twitter — правильная идея. Компания явно в стратегическом тупике и простыми настройками в духе "поменял менеджера" её не исправить. Нужен нормальный стратегический инвестор, который будет принимать жесткие решения.

К тому же poison pill — это штука довольно условная. Если цена предложения будет нормальной и Twitter посчитает её справедливой, то это уже и не враждебное поглощение, значит и poison pill не работает.

Я куплю себе немного акций.

Я считаю, что выкуп Twitter — правильная идея. Компания явно в стратегическом тупике и простыми настройками в духе "поменял менеджера" её не исправить. Нужен нормальный стратегический инвестор, который будет принимать жесткие решения.

К тому же poison pill — это штука довольно условная. Если цена предложения будет нормальной и Twitter посчитает её справедливой, то это уже и не враждебное поглощение, значит и poison pill не работает.

Я куплю себе немного акций.

Обратите внимание, что происходит (или произойдет) на российском рынке жилой недвижимости:

1️⃣ Ставка ЦБ скоро неизбежно будет снижаться. За ней и ставка по ипотеке.

2️⃣ На внутреннем рынке уже избыток стали и скоро будет избыток угля. Путин предлагает больше строить, чтобы как-то поднять спрос на металлургическую продукцию. Помним, что экспорт стали сейчас в трудном положении.

3️⃣ Недвижимость в России баснословно дорогая и не по карману основной части населения. Цены надо снижать.

Что в итоге имеем:

1) недвижимости нужно строить больше.

2) себестоимость строительства может тоже снизиться через снижение затрат на материалы.

3) ставки тоже могут снизиться.

Что можем в итоге получить: бум в строительстве жилой недвижимости.

Вообще, стройка в любой стране всегда выступала замечательным локомотивом экономики (Китай, США до 2007, Турция). Да, часто потом дело заканчивается пузырем и кризисом (пардон, не кризисом, а структурной перестройкой экономики), но это потом🙂

Думаю, что наши строители (PIKK, SMLT, LSRG) могут стать хорошей идеей на долгосрок.

1️⃣ Ставка ЦБ скоро неизбежно будет снижаться. За ней и ставка по ипотеке.

2️⃣ На внутреннем рынке уже избыток стали и скоро будет избыток угля. Путин предлагает больше строить, чтобы как-то поднять спрос на металлургическую продукцию. Помним, что экспорт стали сейчас в трудном положении.

3️⃣ Недвижимость в России баснословно дорогая и не по карману основной части населения. Цены надо снижать.

Что в итоге имеем:

1) недвижимости нужно строить больше.

2) себестоимость строительства может тоже снизиться через снижение затрат на материалы.

3) ставки тоже могут снизиться.

Что можем в итоге получить: бум в строительстве жилой недвижимости.

Вообще, стройка в любой стране всегда выступала замечательным локомотивом экономики (Китай, США до 2007, Турция). Да, часто потом дело заканчивается пузырем и кризисом (пардон, не кризисом, а структурной перестройкой экономики), но это потом🙂

Думаю, что наши строители (PIKK, SMLT, LSRG) могут стать хорошей идеей на долгосрок.

Отчетность Tesla: всё отлично

Очень достойные результаты от Tesla. Рост поставок замедлился, но чего ещё можно ожидать в условиях нехватки компонентов и закрытых фабрик?

Прогноз на год остается хорошим (1,5 млн машин). И компания по-прежнему может повышать цены.

Достойные результаты от достойной компании. Особенно на фоне сыплющихся со всех сторон заявлениях о сокращении производства (Toyota и прочие).

TSLA

Очень достойные результаты от Tesla. Рост поставок замедлился, но чего ещё можно ожидать в условиях нехватки компонентов и закрытых фабрик?

Прогноз на год остается хорошим (1,5 млн машин). И компания по-прежнему может повышать цены.

Достойные результаты от достойной компании. Особенно на фоне сыплющихся со всех сторон заявлениях о сокращении производства (Toyota и прочие).

TSLA

Про глав Центробанков, прозевавших инфляцию

Часть 1.

Набирает популярность видео, где за одним столом сидят глава МВФ Кристалина Георгиева, глава ЕЦБ Кристин Лагард и глава ФРС Джером Пауэлл.

Общий посыл видео в том, что вот за столом собрались три клоуна и идиота и каются в том, что напечатали слишком много денег и не заметили внезапно появившуюся инфляцию. Недооценили риски. Хотя в любом учебники написано (а уж это все аналитики и комментаторы из интернета знают наверняка), что печатать слишком много денег — очень вредно и потом будет инфляция.

На мой взгляд, это видео — квинтэссенция отношения общества к центробанкам, сформировавшаяся в последние годы. Поэтому я считаю необходимым сделать небольшой разбор этой ситуации. Благо, что я хоть немного в экономике разбираюсь (в отличие от военного дела или вирусологии)))).

Итак, что же меня так зацепило в этом видео.

Начнем с того, что на роль главного козла отпущения выбрали главу МВФ. Это не случайно. Все-таки ФРС США дает всему миру доллары (а мир пока что реально не сможет без долларов), а ЕЦБ — раздает евро (тоже довольно важная валюта).

А вот МВФ — абсолютно бесполезная и бестолоковая международная организация (примерно как ООН). Её основная задача — давать деньги бедным странам под видом спасения. Никакого спасения в итоге, разумеется, не получается, потому что проблемы бедных стран далеко не в первую очередь объясняются нехваткой денег. Просто в этих странах нужно проводить политические реформы, а не жечь деньги кредиторов.

Взять хотя бы бесконечное спасение Аргентины на деньги МВФ: деньги тратятся и тратятся, а воз и ныне там. В итоге долги этих стран только растут дальше: получается бесконечная долговая кабала.

Поэтому, если уж кого-то и надо было попросить сказать в прямом эфире, что “да, мы идиоты и даже аналитики из телеграм-каналов справились бы с этой задачей лучше нас”, то надо было и правда взять на эту роль главу МВФ.

Кстати, спасением Аргентины занималась Кристин Лагард, которая раньше возглавляла МВФ. Понимаю, что нельзя судить по внешности, но каждый раз, когда я вижу Лагард, во мне что-то закипает. Она, кстати, на картинке ниже.

Часть 1.

Набирает популярность видео, где за одним столом сидят глава МВФ Кристалина Георгиева, глава ЕЦБ Кристин Лагард и глава ФРС Джером Пауэлл.

Общий посыл видео в том, что вот за столом собрались три клоуна и идиота и каются в том, что напечатали слишком много денег и не заметили внезапно появившуюся инфляцию. Недооценили риски. Хотя в любом учебники написано (а уж это все аналитики и комментаторы из интернета знают наверняка), что печатать слишком много денег — очень вредно и потом будет инфляция.

На мой взгляд, это видео — квинтэссенция отношения общества к центробанкам, сформировавшаяся в последние годы. Поэтому я считаю необходимым сделать небольшой разбор этой ситуации. Благо, что я хоть немного в экономике разбираюсь (в отличие от военного дела или вирусологии)))).

Итак, что же меня так зацепило в этом видео.

Начнем с того, что на роль главного козла отпущения выбрали главу МВФ. Это не случайно. Все-таки ФРС США дает всему миру доллары (а мир пока что реально не сможет без долларов), а ЕЦБ — раздает евро (тоже довольно важная валюта).

А вот МВФ — абсолютно бесполезная и бестолоковая международная организация (примерно как ООН). Её основная задача — давать деньги бедным странам под видом спасения. Никакого спасения в итоге, разумеется, не получается, потому что проблемы бедных стран далеко не в первую очередь объясняются нехваткой денег. Просто в этих странах нужно проводить политические реформы, а не жечь деньги кредиторов.

Взять хотя бы бесконечное спасение Аргентины на деньги МВФ: деньги тратятся и тратятся, а воз и ныне там. В итоге долги этих стран только растут дальше: получается бесконечная долговая кабала.

Поэтому, если уж кого-то и надо было попросить сказать в прямом эфире, что “да, мы идиоты и даже аналитики из телеграм-каналов справились бы с этой задачей лучше нас”, то надо было и правда взять на эту роль главу МВФ.

Кстати, спасением Аргентины занималась Кристин Лагард, которая раньше возглавляла МВФ. Понимаю, что нельзя судить по внешности, но каждый раз, когда я вижу Лагард, во мне что-то закипает. Она, кстати, на картинке ниже.

{kind=link}

Про глав Центробанков, прозевавших инфляцию

Часть 2.

Почему-то все кругом считают, что инфляция — дело рук исключительно монетарной политики. То есть инфляцию создают Центробанки и убивают её тоже Центробанки.

Впрочем, есть два исключения: Байден (у которого инфляцию создает Путин) и Эрдоган (у которого инфляцию вызывают высокие ставки ЦБ — на самом деле всё наоборот).

Начнем с того, что инфляция - это ситуация, когда дорожают товары и услуги, которые вы непосредственно потребляете. Например, цены на акции не входят в расчет инфляции, а цена на картошку - входит.

Инфляция далеко не всегда может быть вызвана печатанием денег. И за последние пару лет у каждого читателя была масса примеров:

а) У меня в российском магазине подорожал сахар. Причем здесь Центробанк?

б) У меня в США выросла цена на бензин. Причем здесь Центробанк?

в) У меня в Европе выросли цены на импортные товары (которые подорожали из-за бесконечных проблем с логистикой и морских перевозчиков, поднявших тарифы). Причем здесь Центробанк?

г) У меня подорожали услуги мобильной связи (потому что операторам нужны деньги на развитие 5G). Причем здесь Центробанк?

В общем, есть масса факторов, влияющих на инфляцию, помимо количества денег.

Критически мыслящий человек должен задать себе другой вопрос: бесконечное печатание денег изобрели еще в 2008 году, почему же инфляция появилась только сейчас? Вот Европа печатает уже лет 10 и успела даже пройти через цикл дефляции (а не инфляции). В Японии печатают столько, что там уже скоро кончится бумага, а инфляция тоже появилась буквально только что.

Ответ: да потому что она во многом вызвана НЕ печатанием денег, а другими факторами. Например тем, что за последние 2 года жители западных стран напрямую получили выплаты от правительств. То есть деньги реально попали на банковские счета людей. И люди пошли тратить эти деньги, создавая избыточный спрос на многие предметы потребления, на которые раньше просто не хватало денег.

А куда до этого попадали деньги, напечатанные Центробанками? Они попадали на финансовые рынки: в рынок акций, в рынок облигаций, крипты, прямых инвестиций и т.д. Цены на финансовые активы за последние 15 лет вырасли радикально — это тоже инфляция, только инфляция цен активов.

Но основная часть населения довольно слабо участвует в жизни финансовых рынков, поэтому и жалоб не было. Наоборот, все были даже довольны: ведь рост цен на финансовые активы приводит к росту богатства людей, которые владеют этими активами. Эта штука даже имеет специальное экономическое название: это один из механизмов монетарной трансмиссии.

Часть 2.

Почему-то все кругом считают, что инфляция — дело рук исключительно монетарной политики. То есть инфляцию создают Центробанки и убивают её тоже Центробанки.

Впрочем, есть два исключения: Байден (у которого инфляцию создает Путин) и Эрдоган (у которого инфляцию вызывают высокие ставки ЦБ — на самом деле всё наоборот).

Начнем с того, что инфляция - это ситуация, когда дорожают товары и услуги, которые вы непосредственно потребляете. Например, цены на акции не входят в расчет инфляции, а цена на картошку - входит.

Инфляция далеко не всегда может быть вызвана печатанием денег. И за последние пару лет у каждого читателя была масса примеров:

а) У меня в российском магазине подорожал сахар. Причем здесь Центробанк?

б) У меня в США выросла цена на бензин. Причем здесь Центробанк?

в) У меня в Европе выросли цены на импортные товары (которые подорожали из-за бесконечных проблем с логистикой и морских перевозчиков, поднявших тарифы). Причем здесь Центробанк?

г) У меня подорожали услуги мобильной связи (потому что операторам нужны деньги на развитие 5G). Причем здесь Центробанк?

В общем, есть масса факторов, влияющих на инфляцию, помимо количества денег.

Критически мыслящий человек должен задать себе другой вопрос: бесконечное печатание денег изобрели еще в 2008 году, почему же инфляция появилась только сейчас? Вот Европа печатает уже лет 10 и успела даже пройти через цикл дефляции (а не инфляции). В Японии печатают столько, что там уже скоро кончится бумага, а инфляция тоже появилась буквально только что.

Ответ: да потому что она во многом вызвана НЕ печатанием денег, а другими факторами. Например тем, что за последние 2 года жители западных стран напрямую получили выплаты от правительств. То есть деньги реально попали на банковские счета людей. И люди пошли тратить эти деньги, создавая избыточный спрос на многие предметы потребления, на которые раньше просто не хватало денег.

А куда до этого попадали деньги, напечатанные Центробанками? Они попадали на финансовые рынки: в рынок акций, в рынок облигаций, крипты, прямых инвестиций и т.д. Цены на финансовые активы за последние 15 лет вырасли радикально — это тоже инфляция, только инфляция цен активов.

Но основная часть населения довольно слабо участвует в жизни финансовых рынков, поэтому и жалоб не было. Наоборот, все были даже довольны: ведь рост цен на финансовые активы приводит к росту богатства людей, которые владеют этими активами. Эта штука даже имеет специальное экономическое название: это один из механизмов монетарной трансмиссии.

Про глав Центробанков, прозевавших инфляцию

Часть 3.

А зачем вообще делать всё это QE и печатать деньги? Это правда такая хитрая идея глав Центробанков, решивших своей тупостью уничтожить весь мир?

Разбираемся))

У любого государства есть бюджет. Он состоит из доходов (грубо это налоги, которые с вас собирает государство) и расходов (это зарплаты бюджетников, пенсии, военка, бесплатная медицина и т.д.).

В любой уважающей себя стране давно стало нормальным делом иметь бюджетный дефицит. То есть когда у вас расходов больше, чем доходов.

Примеры:

а) США. Последний раз бюджет был в плюсе в начале 2000-х (буквально на пару лет), а до этого — в конце 1960-х. Смотреть здесь. В 2020 и 2021 годах бюджет каждый год был в минусе на 15-17%!

б) Еврозона. Бюджет вообще никогда, ни разу с 1995 года не был в плюсе. Смотреть здесь. В 2020 и 2021 годах бюджет был в минусе на 7% и на 5%.

Ну и так далее. Среди стран c профицитным бюджетом у нас есть Габон, Мавритания, Туркменистан, Кыргызстан, Таджикистан и Россия. Всё, больше никого.

К относительно здоровым странам с дефицитом бюджета менее 1% от ВВП можно отнести Швецию, Эмираты, Данию, Беларусь, Палестину и Чад.

Дальше: если у вас расходы больше доходов, то как сводить концы с концами? Правильно: брать в долг. То есть размещать гособлигации (ну или занимать напрямую у МФВ, он всем даст).

Но занимать в долг бесконечно нельзя, потому что по долгам нужно платить проценты. Вопрос о том, чтобы отдать основное тело долга, не будем даже поднимать — в современном мире это не принято и никто так не делает. Кроме России, разумеется.

В США сейчас на выплату процентов по долгу приходится примерно 9% всех доходов бюджета. Смотреть здесь. Это при том, что государственный долг США платит примерно 1.5-2.0% годовых — такой сейчас уровень ставок. И этот уровень ставок кажется очень низким на фоне того, что годовая инфляция в США сейчас составляет 7%.

Какой здравомыслящий инвестор даст деньги под столь низкий процент, который съедается инфляцией? Ответ: никакой не даст, разумеется. Кроме Центробанка, которому плевать на доходность и на покупательную способность. Он ведь эти деньги не зарабатывает, он их просто создает.

Если бы в долг США давал не Центробанк, а настоящие инвесторы, то они попросили бы ставку повыше. Допустим, 3-4%. Тогда через некоторое время расходы на проценты составляли бы уже не 9%, а 18% бюджета США. А расходы на оборону (которые сейчас составляют 10.5% американского бюджета) пришлось бы обнулить.

В Европе аналогичная ситуация: там вообще весь государственный долг, размещенный за последние 2 года, был выкуплен Центробанком.

Вспониминаем вопрос, с которого мы начали: а зачем вообще делать всё это QE и печатать деньги? Ответ: а затем, что кроме Центробанка никто больше не купит такой большой объем долга под такой низкий процент. А дефицит бюджета при этом как-то надо покрывать.

Часть 3.

А зачем вообще делать всё это QE и печатать деньги? Это правда такая хитрая идея глав Центробанков, решивших своей тупостью уничтожить весь мир?

Разбираемся))

У любого государства есть бюджет. Он состоит из доходов (грубо это налоги, которые с вас собирает государство) и расходов (это зарплаты бюджетников, пенсии, военка, бесплатная медицина и т.д.).

В любой уважающей себя стране давно стало нормальным делом иметь бюджетный дефицит. То есть когда у вас расходов больше, чем доходов.

Примеры:

а) США. Последний раз бюджет был в плюсе в начале 2000-х (буквально на пару лет), а до этого — в конце 1960-х. Смотреть здесь. В 2020 и 2021 годах бюджет каждый год был в минусе на 15-17%!

б) Еврозона. Бюджет вообще никогда, ни разу с 1995 года не был в плюсе. Смотреть здесь. В 2020 и 2021 годах бюджет был в минусе на 7% и на 5%.

Ну и так далее. Среди стран c профицитным бюджетом у нас есть Габон, Мавритания, Туркменистан, Кыргызстан, Таджикистан и Россия. Всё, больше никого.

К относительно здоровым странам с дефицитом бюджета менее 1% от ВВП можно отнести Швецию, Эмираты, Данию, Беларусь, Палестину и Чад.

Дальше: если у вас расходы больше доходов, то как сводить концы с концами? Правильно: брать в долг. То есть размещать гособлигации (ну или занимать напрямую у МФВ, он всем даст).

Но занимать в долг бесконечно нельзя, потому что по долгам нужно платить проценты. Вопрос о том, чтобы отдать основное тело долга, не будем даже поднимать — в современном мире это не принято и никто так не делает. Кроме России, разумеется.

В США сейчас на выплату процентов по долгу приходится примерно 9% всех доходов бюджета. Смотреть здесь. Это при том, что государственный долг США платит примерно 1.5-2.0% годовых — такой сейчас уровень ставок. И этот уровень ставок кажется очень низким на фоне того, что годовая инфляция в США сейчас составляет 7%.

Какой здравомыслящий инвестор даст деньги под столь низкий процент, который съедается инфляцией? Ответ: никакой не даст, разумеется. Кроме Центробанка, которому плевать на доходность и на покупательную способность. Он ведь эти деньги не зарабатывает, он их просто создает.

Если бы в долг США давал не Центробанк, а настоящие инвесторы, то они попросили бы ставку повыше. Допустим, 3-4%. Тогда через некоторое время расходы на проценты составляли бы уже не 9%, а 18% бюджета США. А расходы на оборону (которые сейчас составляют 10.5% американского бюджета) пришлось бы обнулить.

В Европе аналогичная ситуация: там вообще весь государственный долг, размещенный за последние 2 года, был выкуплен Центробанком.

Вспониминаем вопрос, с которого мы начали: а зачем вообще делать всё это QE и печатать деньги? Ответ: а затем, что кроме Центробанка никто больше не купит такой большой объем долга под такой низкий процент. А дефицит бюджета при этом как-то надо покрывать.

Tradingeconomics

United States Federal Government Budget

The United States recorded a Government Budget deficit equal to 5.80 percent of the country's Gross Domestic Product in 2022. This page provides - United States Government Budget - actual values, historical data, forecast, chart, statistics, economic calendar…

Про глав Центробанков, прозевавших инфляцию

Часть 4.

Получается, что решение печатать деньги и финансировать дефицитный бюджет — это не только решение Центробанков, а комплексное решение властей страны? Да, так и получается.

Глава Центробанка — это тоже политик. Да, он не участвует в выборах или дебатах. Но возглавляет один из важнейших государственных институтов, значит он тоже политик. Значит и его руками и способами тоже можно вершить политику. И все давно это поняли.

Если не брать в долг у ЦБ, то как же убрать дефицит бюджета? Без печатания денег Центробанки остаются всего 2 простых способа:

1) Можно увеличить доходы. Фактически это значит поднять налоги. Для того, чтобы поднять налоги, нужна сильная политическая воля. Ведь никто (ни бизнес, ни люди) не захочет этого.

Вспомните, сколько раз за последние годы команда Трампа, Обамы или Байдена рисовала красивые планы по пополнению бюджета? И ни один план в общем-то не сбылся. Потому что против этого и население, и бизнес.

Опять же: где поднимали налоги за последнее время? В России. Потому что в России для этого был политический ресурс.

2) Можно снизить расходы. Ну тут вообще бездна и адское пламя. Это ведь надо сказать бюджетникам (!), пенсионерам (!), военным (!) и еще куче других людей, что они теперь будут получать меньше денег. Это настоящая политическая катастрофа и ни один политик в здравом уме на это не пойдет.

Что имеем в остатке? Печатание денег Центробанками — отличный, эффективный, а главное тихий способ финансирования дефицита бюджета. Вроде как никто ни за что особо не отвечает. Политики могут дальше с трибун рассказывать, что надо потерпеть высокие цены на бензин и стать энергонезависимыми. А отвечать за всё будет глава ЦБ, которого можно после небольшой публичной порки просто уволить (никаких последствий, его ведь даже никто не выбирал, его назначили на должность).

Так что лично моё мнение в том, что печатание денег — это не тупость банкиров и не их заговор. Это — банальная трусость настоящих политиков (особенно западных президентов, премьер-министров и прочих), которые не хотят решать настоящие политические задачи и резать кому-то финансирование.

Часть 4.

Получается, что решение печатать деньги и финансировать дефицитный бюджет — это не только решение Центробанков, а комплексное решение властей страны? Да, так и получается.

Глава Центробанка — это тоже политик. Да, он не участвует в выборах или дебатах. Но возглавляет один из важнейших государственных институтов, значит он тоже политик. Значит и его руками и способами тоже можно вершить политику. И все давно это поняли.

Если не брать в долг у ЦБ, то как же убрать дефицит бюджета? Без печатания денег Центробанки остаются всего 2 простых способа:

1) Можно увеличить доходы. Фактически это значит поднять налоги. Для того, чтобы поднять налоги, нужна сильная политическая воля. Ведь никто (ни бизнес, ни люди) не захочет этого.

Вспомните, сколько раз за последние годы команда Трампа, Обамы или Байдена рисовала красивые планы по пополнению бюджета? И ни один план в общем-то не сбылся. Потому что против этого и население, и бизнес.

Опять же: где поднимали налоги за последнее время? В России. Потому что в России для этого был политический ресурс.

2) Можно снизить расходы. Ну тут вообще бездна и адское пламя. Это ведь надо сказать бюджетникам (!), пенсионерам (!), военным (!) и еще куче других людей, что они теперь будут получать меньше денег. Это настоящая политическая катастрофа и ни один политик в здравом уме на это не пойдет.

Что имеем в остатке? Печатание денег Центробанками — отличный, эффективный, а главное тихий способ финансирования дефицита бюджета. Вроде как никто ни за что особо не отвечает. Политики могут дальше с трибун рассказывать, что надо потерпеть высокие цены на бензин и стать энергонезависимыми. А отвечать за всё будет глава ЦБ, которого можно после небольшой публичной порки просто уволить (никаких последствий, его ведь даже никто не выбирал, его назначили на должность).

Так что лично моё мнение в том, что печатание денег — это не тупость банкиров и не их заговор. Это — банальная трусость настоящих политиков (особенно западных президентов, премьер-министров и прочих), которые не хотят решать настоящие политические задачи и резать кому-то финансирование.