🧐Інвестувати зараз чи почекати, поки відкат?

Не дивлячись на погані макро показники більшості країн, ринок відіграв майже усе падіння 2022 року. І більшість інвесторів задається питанням - чи варто зараз вкладати кошти? Оскільки така динаміка - ажіотажна.

Майбутнього ніхто не знає, але давайте звернемось до даних минулого, та спробуємо трохи проаналізувати історію.

👉 Історично правильною відповіддю, за останні 69 років, було інвестувати, а не намагатися розраховувати точку входу.

За останні кілька поколінь більшу частину часу ринок перебуває в межах 5% свого локального максимуму.

👉 Ось графік S&P500 з 1950 року.

Зеленим, відзначені дні, коли ринок був на локальних максимумах або 1% від них. Ринок був в цьому діапазоні - 20% всього часу. Якщо розширити діапазон до 5% від максимуму, то отримаємо ще 27% часу.

🔥Майже у половині всіх торгових днів ринок був або на максимумі, або в діапазоні 5% від нього.

Якби ви чекали великого падіння то могли б чекати дуже довго і втратили б більшу частину недоотриманого прибутку.

Пропусти інвестор всього +- 4 найприбутковіші дні на рік і його річна дохідність наближається до нуля. 😞

Тепер подивимося, чи страшний локальний максимум.

Що ж відбувалося з ринком після того, як він підходив до локальних максимумів? Чи поводився він аномально? 👉 Відповідь нам дадуть статистичні дані.

На графіку по лінку вище, зображено два розподіли прибутковості S&P500 з 1950 року до серпня 2023 року.

🔹Синім кольором - звичайний розподіл прибутковості індексу по днях.

🔸Помаранчевим кольором - такий самий розподіл, але після того, як ринок опинився на локальному максимумі або в 1% від нього.

Обидва розподіли дуже схожі з однаковою медіаною та схожими квартилями.

Показник 🔹All Data 🔸ATH Data

Сер дох

Медіана

25-th

75-th

Це означає, що історично майбутня дохідність ринку розподілялася однаково, незалежно від того, був ринок на максимумах в боковку чи падав.

Простою мовою, якщо у нас є 2 ситуації:

▪️ Ринок на максимумі

▪️ Ринок впав на Х%

Майбутня поведінка ринку не залежить від цих подій. Ринок майже з однаковою ймовірністю продовжить рух, стане в боковик, змінить тренд в кожному з попередніх сценаріїв.

Але психологічно, коли 10 разів випало червоне у рулетці – нам важко прийняти, що ймовірність майбутнього кидка не змінюється. Ми схильні шукати зв'язки.

Як же входити в ринок? Все банально і більше сходе на нудний серіал, ніж на динамічний екшн.

▫️Визначіть заздалегідь число або день тижня, коли ви купуєте активи незалежно від ситуації на ринку.

▫️Якщо капітал для вас відчутний і ви боїтеся - розділіть його на комфортні чатски і входьте поступово. Математично, це менш вигідно, ніж зайти на всю суму відразу, але спати точно будете спокійніше.

▫️Прийміть факт, що ви будете в більшій половині випадків робити покупки на максимумах (якщо ви довгостроковий інвестор)

✅Максимум на ринку це не феномен, а тенденція.

▫️ Диверсифікуйте вкладення.

▫️ Пам'ятайте, що чорні лебеді трапляються - саме за прийняття ризику ринок нагороджує інестора дохідністю вищою за депозит.

Детальніше про стратегії входу та виходу з ринку розповідав в двох лекціях:

🟪 Переваги пасивної стратегії. DCA це міф?

🟩 Інвест портфель для фінансової свободи. Стратегії виходу на пенсію. Менеджмент на стадії витрат

Ці та інші 200+ лекцій доступні учачникам спільноти iPlan Talks. 50% від прибутку направляємо на ЗСУ.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Не дивлячись на погані макро показники більшості країн, ринок відіграв майже усе падіння 2022 року. І більшість інвесторів задається питанням - чи варто зараз вкладати кошти? Оскільки така динаміка - ажіотажна.

Майбутнього ніхто не знає, але давайте звернемось до даних минулого, та спробуємо трохи проаналізувати історію.

👉 Історично правильною відповіддю, за останні 69 років, було інвестувати, а не намагатися розраховувати точку входу.

За останні кілька поколінь більшу частину часу ринок перебуває в межах 5% свого локального максимуму.

👉 Ось графік S&P500 з 1950 року.

Зеленим, відзначені дні, коли ринок був на локальних максимумах або 1% від них. Ринок був в цьому діапазоні - 20% всього часу. Якщо розширити діапазон до 5% від максимуму, то отримаємо ще 27% часу.

🔥Майже у половині всіх торгових днів ринок був або на максимумі, або в діапазоні 5% від нього.

Якби ви чекали великого падіння то могли б чекати дуже довго і втратили б більшу частину недоотриманого прибутку.

Пропусти інвестор всього +- 4 найприбутковіші дні на рік і його річна дохідність наближається до нуля. 😞

Тепер подивимося, чи страшний локальний максимум.

Що ж відбувалося з ринком після того, як він підходив до локальних максимумів? Чи поводився він аномально? 👉 Відповідь нам дадуть статистичні дані.

На графіку по лінку вище, зображено два розподіли прибутковості S&P500 з 1950 року до серпня 2023 року.

🔹Синім кольором - звичайний розподіл прибутковості індексу по днях.

🔸Помаранчевим кольором - такий самий розподіл, але після того, як ринок опинився на локальному максимумі або в 1% від нього.

Обидва розподіли дуже схожі з однаковою медіаною та схожими квартилями.

Показник 🔹All Data 🔸ATH Data

Сер дох

8.95% 9.32% Медіана

9.96% 10.0%25-th

-0.97% -1.49%75-th

19.2% 19.1%Це означає, що історично майбутня дохідність ринку розподілялася однаково, незалежно від того, був ринок на максимумах в боковку чи падав.

Простою мовою, якщо у нас є 2 ситуації:

▪️ Ринок на максимумі

▪️ Ринок впав на Х%

Майбутня поведінка ринку не залежить від цих подій. Ринок майже з однаковою ймовірністю продовжить рух, стане в боковик, змінить тренд в кожному з попередніх сценаріїв.

Але психологічно, коли 10 разів випало червоне у рулетці – нам важко прийняти, що ймовірність майбутнього кидка не змінюється. Ми схильні шукати зв'язки.

Як же входити в ринок? Все банально і більше сходе на нудний серіал, ніж на динамічний екшн.

▫️Визначіть заздалегідь число або день тижня, коли ви купуєте активи незалежно від ситуації на ринку.

▫️Якщо капітал для вас відчутний і ви боїтеся - розділіть його на комфортні чатски і входьте поступово. Математично, це менш вигідно, ніж зайти на всю суму відразу, але спати точно будете спокійніше.

▫️Прийміть факт, що ви будете в більшій половині випадків робити покупки на максимумах (якщо ви довгостроковий інвестор)

✅Максимум на ринку це не феномен, а тенденція.

▫️ Диверсифікуйте вкладення.

▫️ Пам'ятайте, що чорні лебеді трапляються - саме за прийняття ризику ринок нагороджує інестора дохідністю вищою за депозит.

Детальніше про стратегії входу та виходу з ринку розповідав в двох лекціях:

🟪 Переваги пасивної стратегії. DCA це міф?

🟩 Інвест портфель для фінансової свободи. Стратегії виходу на пенсію. Менеджмент на стадії витрат

Ці та інші 200+ лекцій доступні учачникам спільноти iPlan Talks. 50% від прибутку направляємо на ЗСУ.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

НБУ пом'якшує валютні обмеження в частині продажу безготівкової іноземної валюти громадянам, продовжуючи реалізацію Стратегії пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу та повернення до інфляційного таргетування.

Так, із 29 серпня 2023 року НБУ:

▪️вперше з початку повномасштабної війни дасть змогу банкам продавати безготівкову іноземну валюту населенню без підтвердження підстав чи зобов’язань для проведення такої операції. Відповідні операції здійснюватимуться за курсом, установленим банком, у межах щомісячного ліміту в розмірі 50 тис. грн в еквіваленті в одному банку;

▪️збільшить зі 100 тис. грн до 200 тис. грн в еквіваленті щомісячний ліміт на купівлю населенням безготівкової іноземної валюти з подальшим розміщенням на депозит від трьох місяців.

Такі зміни сприятимуть переорієнтації частини попиту населення з готівкової іноземної валюти на безготівкову, адже операції з продажу безготівкової валюти банками є зручнішими та безпечнішими. Це зі свого боку дасть змогу зменшити різницю між готівковим та офіційним курсом.

За необхідності Національний банк готовий застосувати додаткові заходи для мінімізації множинності обмінних курсів.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Так, із 29 серпня 2023 року НБУ:

▪️вперше з початку повномасштабної війни дасть змогу банкам продавати безготівкову іноземну валюту населенню без підтвердження підстав чи зобов’язань для проведення такої операції. Відповідні операції здійснюватимуться за курсом, установленим банком, у межах щомісячного ліміту в розмірі 50 тис. грн в еквіваленті в одному банку;

▪️збільшить зі 100 тис. грн до 200 тис. грн в еквіваленті щомісячний ліміт на купівлю населенням безготівкової іноземної валюти з подальшим розміщенням на депозит від трьох місяців.

Такі зміни сприятимуть переорієнтації частини попиту населення з готівкової іноземної валюти на безготівкову, адже операції з продажу безготівкової валюти банками є зручнішими та безпечнішими. Це зі свого боку дасть змогу зменшити різницю між готівковим та офіційним курсом.

За необхідності Національний банк готовий застосувати додаткові заходи для мінімізації множинності обмінних курсів.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

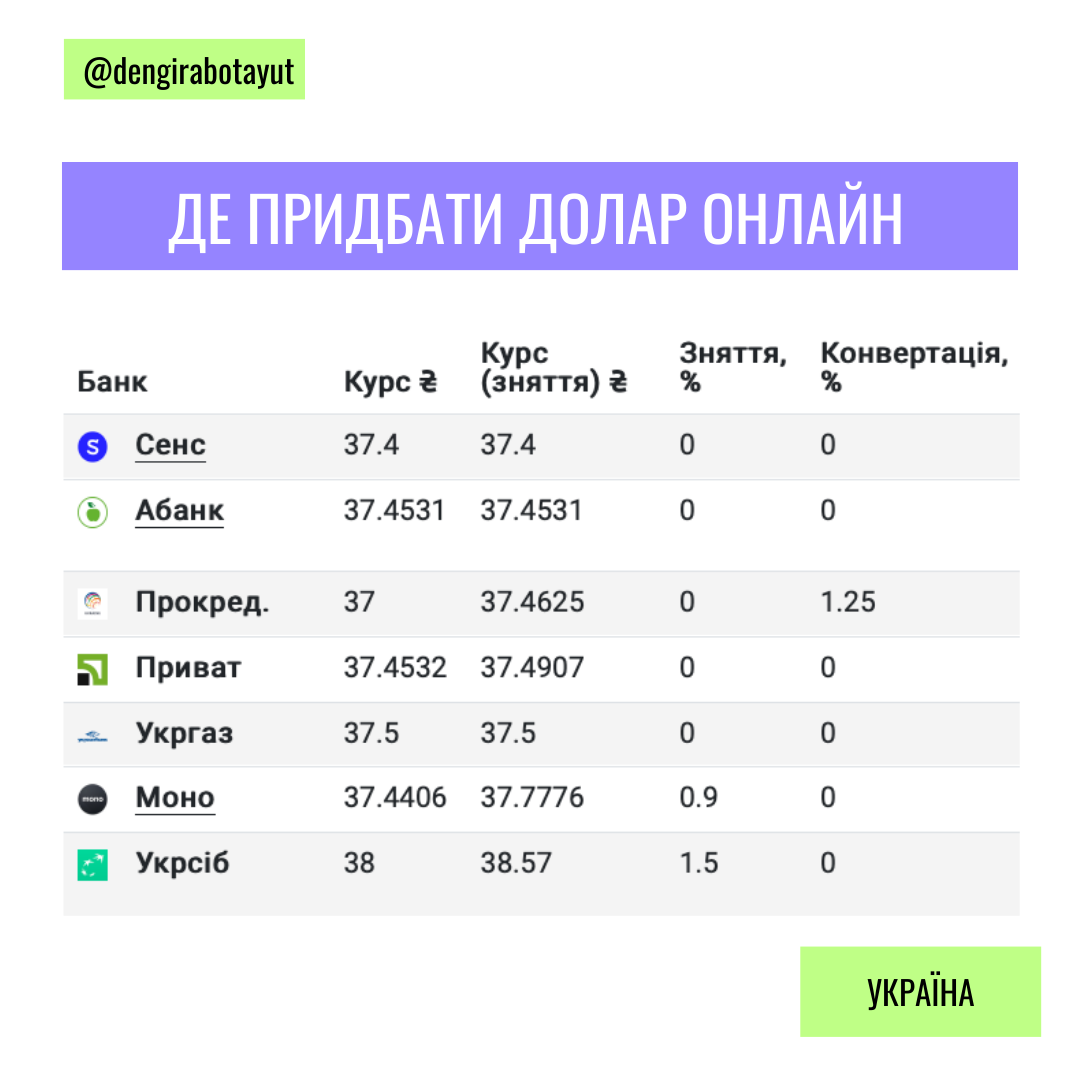

Актуальний список банків, де можна купити валюту онлайн по вигідному курсу без депозиту у межах 50 тис. грн / міс.

Тобто, тепер можна купити безготівково валюту на екв 250 тис грн в одному банку, з них:

▫️ екв 50 тис грн відразу на поточний валютний рахунок

▫️ екв 200 тис з розміщенням на депозит мін на 3 місяці

👉 Слідкуйте за оновленнями на uainvest.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Тобто, тепер можна купити безготівково валюту на екв 250 тис грн в одному банку, з них:

▫️ екв 50 тис грн відразу на поточний валютний рахунок

▫️ екв 200 тис з розміщенням на депозит мін на 3 місяці

👉 Слідкуйте за оновленнями на uainvest.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Вік живи - вік учись 🔔

В швидкоплинному світі ця приказка лише набуває своєї актуальності.

Є прогноз, що кожна людина щоб залишатись затребуваним на ринку змінить 3-4 кваліфікації.👩💻

Розвиток технології та ШІ лише прискорюють цю тенденцію.📊

Тож, сьогодні освіта це не про диплом чи сертифікат, а про майндсет - прагнення ставати краще, опановувати цікаві сфери та постійно розвиватись.

На своєму каналі я намагаюсь доносити корисну інформацію тим, хто прагне розвиватись в особистих фінансах та інвестиціях.

Профільна освіта з фінансів - допомагає відділяти важливе від попси і фокусуватись на фундаментальному.

Подекуди роблю це заскладно - але мета якраз показати істині процеси.

Дякую читачам, що ви тут і розвиваєтесь разом зі мною та іншими українцями.🇺🇦

Зі святом знань!🧑🎓

В швидкоплинному світі ця приказка лише набуває своєї актуальності.

Є прогноз, що кожна людина щоб залишатись затребуваним на ринку змінить 3-4 кваліфікації.

Розвиток технології та ШІ лише прискорюють цю тенденцію.

Тож, сьогодні освіта це не про диплом чи сертифікат, а про майндсет - прагнення ставати краще, опановувати цікаві сфери та постійно розвиватись.

На своєму каналі я намагаюсь доносити корисну інформацію тим, хто прагне розвиватись в особистих фінансах та інвестиціях.

Профільна освіта з фінансів - допомагає відділяти важливе від попси і фокусуватись на фундаментальному.

Подекуди роблю це заскладно - але мета якраз показати істині процеси.

Дякую читачам, що ви тут і розвиваєтесь разом зі мною та іншими українцями.

Зі святом знань!

Please open Telegram to view this post

VIEW IN TELEGRAM

Найкраще пояснення ситуації з Кернелом, що я бачив. 🎞

🥵 Акції втратили вже більше 85% вартості.

Якщо ви з тих, хто думає, чому б не прикупити ще паперів по дармовій ціні, раджу спершу подивитись відео.🧑💻

😐 Шкода, що чимала частина проєктів в Україні будується на позиції сили, а інвестор в них - джерело дешевого фінансування, який має виборювати свої права.

😳 Поки що лишається лише диверсифікувати свої вкладення та розуміти ризики, які ви приймаєте інвестуючи в проєкти, хоча в погоні за перспективами і дохідністю це подекуди важко зробити.

🎞 https://www.youtube.com/watch?v=p188AfDUTAk

Корисно? Поділись з другом🇺🇦

Підписатись на Гроші Працюють.

Якщо ви з тих, хто думає, чому б не прикупити ще паперів по дармовій ціні, раджу спершу подивитись відео.

Корисно? Поділись з другом

Підписатись на Гроші Працюють.

Please open Telegram to view this post

VIEW IN TELEGRAM

Багатий, розорений чи мертвий?

♾ Однією з ключових проблем виходу на пенсію є забезпечення того, щоб гроші, які ви заощадили, не були вичерпані під час тієї самої пенсії. Це називають - ризик довголіття 👨🦳(хоча звучить приємно).

Це особливо важливо, якщо ви хочете вийти на пенсію рано, оскільки ваша пенсія може тривати 50 років (або більше).

Часто для реалізації подібних розрахунків використовують симуляцію Монте Карло, проте для декого вона є заскладна в розумінні без фінансового радника.

👌 Цей калькулятор дозволяє зробити такий розрахунок простіше, хоча й має менше опцій для ручних налаштувань.

Неправильне визначення необхідної суми чи структури портфеля призводить до одного з двох негативних факторів:

1️⃣ Грошей може не вистачити (проїли капітал).

2️⃣ Грошей аж занадто багато (профіцит).

Чому пунт2️⃣ це також мінус? З однієї сторони мати багато грошей - це добре. Можна і витрачати більше і в спадок щось лишиться. 🚩

Але не забувайте, що ваш майбутній капітал - це економія в сьогоденні. Життя одне і можливо для когось краще було б витратити додаткові кошти зараз: провести час з сім’єю та дітьми, більше приділятя часу речам, які захоплюють. Поки ви молоді і маєте на те все здоровья.🥳

Надмірне фокусування на інвестуванні може призвести до погоні за життям, яке ніколи не настане і ви будете найбагатшою людиною на кладовищі.😵

До речі цей калькулятор показує і ймовірність смерті! Це прям інсайт - для багатьох сценаріїв ризик смерті більший за ризик розорення. Тому дбайте і про власне здоров'я. 👩⚕️

Балансуйте теперішнє та майбутнє без надмірних перегинів в кожну із сторін.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Це особливо важливо, якщо ви хочете вийти на пенсію рано, оскільки ваша пенсія може тривати 50 років (або більше).

Часто для реалізації подібних розрахунків використовують симуляцію Монте Карло, проте для декого вона є заскладна в розумінні без фінансового радника.

Неправильне визначення необхідної суми чи структури портфеля призводить до одного з двох негативних факторів:

Чому пунт

Але не забувайте, що ваш майбутній капітал - це економія в сьогоденні. Життя одне і можливо для когось краще було б витратити додаткові кошти зараз: провести час з сім’єю та дітьми, більше приділятя часу речам, які захоплюють. Поки ви молоді і маєте на те все здоровья.

Надмірне фокусування на інвестуванні може призвести до погоні за життям, яке ніколи не настане і ви будете найбагатшою людиною на кладовищі.

До речі цей калькулятор показує і ймовірність смерті! Це прям інсайт - для багатьох сценаріїв ризик смерті більший за ризик розорення. Тому дбайте і про власне здоров'я. 👩⚕️

Балансуйте теперішнє та майбутнє без надмірних перегинів в кожну із сторін.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Please open Telegram to view this post

VIEW IN TELEGRAM

This media is not supported in your browser

VIEW IN TELEGRAM

📅 Раз на квартал зустрічаємось офлайн на пару днів з усією командою iPlan.ua ❤️

🚀 Обговорюємо стратегію розвитку компанії, виконані задачі та плани, щоб прогресувати та надавати нашим клієнтам кращий сервіс.

👋 Радий вітати новачків в команді - масштабуємось самі та масштабуємо нашу цінність.

🔥 Попереду декілька цікавих проєктів 🔥

🚀 Обговорюємо стратегію розвитку компанії, виконані задачі та плани, щоб прогресувати та надавати нашим клієнтам кращий сервіс.

👋 Радий вітати новачків в команді - масштабуємось самі та масштабуємо нашу цінність.

Please open Telegram to view this post

VIEW IN TELEGRAM

Підписатись на Гроші Працюють

Please open Telegram to view this post

VIEW IN TELEGRAM

🎉 Народ, а нас же вже більше 10 000 послідовників раціонального інвестування!

🚀 Якось я пропустив цей момент, тому наздоганяю і одразу маю для вас три крутих новини.

Перша новина:

📚 Якщо ви раптом нещодавно на каналі, або пропустили якісь пости, то ось добірка 10 публікацій, які точно доповнять ваші знання в фінансах та інвестиціях.

1️⃣ Базові принципи працевлаштування та фінансової грамотності. (Кур на Дія.Освіта) Посилання.

2️⃣ Інвестиції - інструмент досягнення цілі. Посилання.

3️⃣ Як побудувати портфель з ірландських фондів? Посилання.

4️⃣ Як протестувати UCITS ETF в Portfolio Visualizer Посилання.

5️⃣ Калькулятор не працює! Середня дохідність - поганий індикатор результату інвестування. Посилання.

6️⃣ Як насправді волатильність впливає на результат? Посилання.

7️⃣ Такого про облігації вам ще не розказували. Посилання.

8️⃣ На що звертати увагу при виборі ETF? Посилання.

9️⃣ Як максимізувати свою середню дохідність? Посилання.

🔟 ТОП-16 ресурсів для інвестора, які я використовую в роботі ледь не щодня. Посилання.

Друга новина:

📆 Ми готуємо безкоштовний текстовий марафон з інвестицій. На прикладі уявної пари (Ярослав та Аліна, вони на банері) ви зможете пройти основні блоки з фінансової грамотності та інвестування.

🔹 Ви навчитесь:

▪️ Планувати доходи та витрати.

▪️ Складати фінансовий план.

▪️ Обирати домашні кошти чи сервіси для контролю бюджета.

▪️ Навчитися формувати інвестиційні портфелі під певні цілі.

▪️ Розберетесь з оподаткуванням інвестиційної діяльності.

▪️ Дізнаєтесь про важливість страхування ризиків.

🚀 Марафон буде доступний через 2 тижні в нашому боті. Підписуйтесь, щоб не пропустити.

Третя новина:

🎙️ Планую на честь 10 000 читачів цього каналу провести прямий ефір. Орієнтовно 27-29 вересня.

Накидуйте в коментарі теми, які хочете, щоб я висвітлив. Оберемо найактуальнішу та зарядимо крутий лайв 💪🏻

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

🚀 Якось я пропустив цей момент, тому наздоганяю і одразу маю для вас три крутих новини.

Перша новина:

📚 Якщо ви раптом нещодавно на каналі, або пропустили якісь пости, то ось добірка 10 публікацій, які точно доповнять ваші знання в фінансах та інвестиціях.

1️⃣ Базові принципи працевлаштування та фінансової грамотності. (Кур на Дія.Освіта) Посилання.

2️⃣ Інвестиції - інструмент досягнення цілі. Посилання.

3️⃣ Як побудувати портфель з ірландських фондів? Посилання.

4️⃣ Як протестувати UCITS ETF в Portfolio Visualizer Посилання.

5️⃣ Калькулятор не працює! Середня дохідність - поганий індикатор результату інвестування. Посилання.

6️⃣ Як насправді волатильність впливає на результат? Посилання.

7️⃣ Такого про облігації вам ще не розказували. Посилання.

8️⃣ На що звертати увагу при виборі ETF? Посилання.

9️⃣ Як максимізувати свою середню дохідність? Посилання.

🔟 ТОП-16 ресурсів для інвестора, які я використовую в роботі ледь не щодня. Посилання.

Друга новина:

📆 Ми готуємо безкоштовний текстовий марафон з інвестицій. На прикладі уявної пари (Ярослав та Аліна, вони на банері) ви зможете пройти основні блоки з фінансової грамотності та інвестування.

🔹 Ви навчитесь:

▪️ Планувати доходи та витрати.

▪️ Складати фінансовий план.

▪️ Обирати домашні кошти чи сервіси для контролю бюджета.

▪️ Навчитися формувати інвестиційні портфелі під певні цілі.

▪️ Розберетесь з оподаткуванням інвестиційної діяльності.

▪️ Дізнаєтесь про важливість страхування ризиків.

🚀 Марафон буде доступний через 2 тижні в нашому боті. Підписуйтесь, щоб не пропустити.

Третя новина:

🎙️ Планую на честь 10 000 читачів цього каналу провести прямий ефір. Орієнтовно 27-29 вересня.

Накидуйте в коментарі теми, які хочете, щоб я висвітлив. Оберемо найактуальнішу та зарядимо крутий лайв 💪🏻

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

{kind=link}

Нещодавно мав нагоду бути запрошеним гостем на дискусію в CFA Society Ukraine, до кола провідних українських портфельних менеджерів.

Вели дискусію про активне й пасивне управління інвестиційним портфелем.

Всі спікери тісно пов'язані з освітою в галузі портфельного управління в Україні і я радий бути частиною цієї панелі.

Обговорили такі теми:

📊 Активні та пасивні підходи: приклади імплементації в Україні.

🔄 Як дотримуватися обраної стратегії під час нестабільних періодів та змін ринкових циклів?

🎓 Освіта в сфері портфельного управління в Україні: що відбувається зараз і чому вона особливо важлива в даний момент?

❓ Секція запитань і відповідей.

Спікери:

🎙️ Максим Корецький: Засновник та голова Blackshield Capital; співзасновник благодійного фонду «Інвестиційне мистецтво».

🎙️ Іван Компан: Директор Академії «Делойт» в Україні; викладач Единбурзької бізнес-школи; засновник Першого Київського Інвестиційного Клубу.

🎙️ Артем Ваганов: Інвестиційний радник в iPlan.ua; автор каналу «Гроші працюють».

🎙️ Гліб Романов, CFA: CEO і портфельний менеджер у Clever Asset Management; член комітету з питань освіти та неперервного професійного розвитку в CFA Society Ukraine.

Модератор:

👤 Костянтин Якуненко, PhD, CFA, CAIA: Інвестиційний директор в Адамант Капітал; старший викладач у Києво-Могилянській Академії; член комітету з питань освіти та неперервного професійного розвитку в CFA Society Ukraine.

Кого зацікавила дана панель 👉 даю лінк на запис.

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

Вели дискусію про активне й пасивне управління інвестиційним портфелем.

Всі спікери тісно пов'язані з освітою в галузі портфельного управління в Україні і я радий бути частиною цієї панелі.

Обговорили такі теми:

📊 Активні та пасивні підходи: приклади імплементації в Україні.

🔄 Як дотримуватися обраної стратегії під час нестабільних періодів та змін ринкових циклів?

🎓 Освіта в сфері портфельного управління в Україні: що відбувається зараз і чому вона особливо важлива в даний момент?

❓ Секція запитань і відповідей.

Спікери:

🎙️ Максим Корецький: Засновник та голова Blackshield Capital; співзасновник благодійного фонду «Інвестиційне мистецтво».

🎙️ Іван Компан: Директор Академії «Делойт» в Україні; викладач Единбурзької бізнес-школи; засновник Першого Київського Інвестиційного Клубу.

🎙️ Артем Ваганов: Інвестиційний радник в iPlan.ua; автор каналу «Гроші працюють».

🎙️ Гліб Романов, CFA: CEO і портфельний менеджер у Clever Asset Management; член комітету з питань освіти та неперервного професійного розвитку в CFA Society Ukraine.

Модератор:

👤 Костянтин Якуненко, PhD, CFA, CAIA: Інвестиційний директор в Адамант Капітал; старший викладач у Києво-Могилянській Академії; член комітету з питань освіти та неперервного професійного розвитку в CFA Society Ukraine.

Кого зацікавила дана панель 👉 даю лінк на запис.

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

{kind=link}

Про спільноту раціональних інвесторів iPlan Talks 📊

30 місяців тому, разом з Сергієм Мікуловим та командою iPlan.ua ми вирішили перевірити ідею створення інвестиційної спільноти. Головною метою було допомогти українським громадянам зануритися у світ особистих фінансів та інвестицій, уникнути багатьох поширених помилок і отримати підтримку від фінансових радників та резидентів спільноти.

Сьогодні ми святкуємо майже 3 круглих дати одночасно:

1️⃣ Спільноті залишилося всього кілька днів до виповнення 30 місяців.

2️⃣ Ми успішно провели 200 ефірів на різноманітні теми, пов'язані з фінансами, інвестиціями та податками.

3️⃣ Разом з вами, ми зібрали та направили майже мільйон гривень на допомогу Збройним Силам України.

Статистика підтверджує, що ті, хто приєднується до нас, залишаються в спільноті протягом більше року, і це є важливим показником для нас. Це свідчить про цінність нашого ком'юніті та нашу здатність допомагати вам у досягненні ваших фінансових цілей.

Для тих, хто дізнався про нашу спільноту вперше, ось коротко про те, що ми пропонуємо:

👉 Щотижневі ефіри, такі як:

🔸 Як скласти інвестиційний портфель для Резервного фонду.

🔸 Огляд клієнтського порталу Interactive Brokers.

🔸 Декларування доходів фізичних осіб за 2022 у 2023 році.

🔸Побудова довгстрокового портфеля з UCITS фондів.

👉 Чат у Telegram структурований по гілках.

👉 База знань Wiki iPlan Talks.

👉 Аудіо та відеоархів записів 🔥 всіх 200 ефірів спільноти.

🔹 Зокрема, ви можете подивитися приклади наших ефірів у цьому плейлісті (вже доступно 12 відео).

🔹 Відео-огляд спільноти, щоб краще зрозуміти нашу роботу.

🔹 Читайте відгуки про спільноту та переконайтеся у її цінності.

🔹 Важлива соціальна складова нашої спільноти - донати на допомогу Збройним Силам України.

🌳 Зростання нашої спільноти та підтримка якості контенту і комунікацій вимагають періодичного перегляду цін на участь у спільноті. Традиційно, лінійка цін буде оновлена 1 жовтня.

Зараз участь в спільноті коштує:

▪️ 1725 гривень за квартал

▪️ 6000 гривень за рік (-20%)

⚠️ З 1 жовтня будуть діяти нові ціни:

▪️ Квартал - 2100 гривень (56$)

▪️ Рік - 7200 гривень (192$)

Ми завжди інформуємо вас завчасно, щоб ви могли скористатися можливістю обрати iPlan Talks для свого інвестиційного розвитку за поточними цінами! 💪📈

✅ Оплатити квартальну та річну підписки можна через цього бота або звернувшись до @vahanova.

❤️ 50% від прибутку йде на допомогу Збройним Силам України та волонтерським організаціям.

30 місяців тому, разом з Сергієм Мікуловим та командою iPlan.ua ми вирішили перевірити ідею створення інвестиційної спільноти. Головною метою було допомогти українським громадянам зануритися у світ особистих фінансів та інвестицій, уникнути багатьох поширених помилок і отримати підтримку від фінансових радників та резидентів спільноти.

Сьогодні ми святкуємо майже 3 круглих дати одночасно:

1️⃣ Спільноті залишилося всього кілька днів до виповнення 30 місяців.

2️⃣ Ми успішно провели 200 ефірів на різноманітні теми, пов'язані з фінансами, інвестиціями та податками.

3️⃣ Разом з вами, ми зібрали та направили майже мільйон гривень на допомогу Збройним Силам України.

Статистика підтверджує, що ті, хто приєднується до нас, залишаються в спільноті протягом більше року, і це є важливим показником для нас. Це свідчить про цінність нашого ком'юніті та нашу здатність допомагати вам у досягненні ваших фінансових цілей.

Для тих, хто дізнався про нашу спільноту вперше, ось коротко про те, що ми пропонуємо:

👉 Щотижневі ефіри, такі як:

🔸 Як скласти інвестиційний портфель для Резервного фонду.

🔸 Огляд клієнтського порталу Interactive Brokers.

🔸 Декларування доходів фізичних осіб за 2022 у 2023 році.

🔸Побудова довгстрокового портфеля з UCITS фондів.

👉 Чат у Telegram структурований по гілках.

👉 База знань Wiki iPlan Talks.

👉 Аудіо та відеоархів записів 🔥 всіх 200 ефірів спільноти.

🔹 Зокрема, ви можете подивитися приклади наших ефірів у цьому плейлісті (вже доступно 12 відео).

🔹 Відео-огляд спільноти, щоб краще зрозуміти нашу роботу.

🔹 Читайте відгуки про спільноту та переконайтеся у її цінності.

🔹 Важлива соціальна складова нашої спільноти - донати на допомогу Збройним Силам України.

🌳 Зростання нашої спільноти та підтримка якості контенту і комунікацій вимагають періодичного перегляду цін на участь у спільноті. Традиційно, лінійка цін буде оновлена 1 жовтня.

Зараз участь в спільноті коштує:

▪️ 1725 гривень за квартал

▪️ 6000 гривень за рік (-20%)

⚠️ З 1 жовтня будуть діяти нові ціни:

Ми завжди інформуємо вас завчасно, щоб ви могли скористатися можливістю обрати iPlan Talks для свого інвестиційного розвитку за поточними цінами! 💪📈

✅ Оплатити квартальну та річну підписки можна через цього бота або звернувшись до @vahanova.

❤️ 50% від прибутку йде на допомогу Збройним Силам України та волонтерським організаціям.

{kind=link}

Три секретні інгредієнта найбільш ефективних портфелей 📈🔍

Кожен раз, коли відбувається якась нова велика подія в світі, люди зазвичай роздумують про те, як вона пов'язана з певними ринками та активами.

🌍 Як війна впливає на регіональні акції?

💰 Як інфляція пов'язана з дохідністю облігацій?

🏠 Як дорогий кредит вплине на ринок нерухомості?

І як тільки ви відчуваєте, що розумієте причину і наслідки, зароджується бажання діяти на основі інформації, щоб захистити свої активи або отримати додатковий дохід.

Проте інвестор не діє у вакумі, не оперує активами по окремості. Будь-яка сукупність активів вже створює інвестиційний портфель. Будь-то індексні ETF, тематичні або факторні фонди, чи навіть окремі акції.

У вас вже є страва приготована з певних інгрідієнтів. Тому рефлексуючи по окремим активам треба думати ширше - категоріями рецептів (портфелей).

🍰 Чізкейк та борщ можуть бути смачними самі по собі, та чи додали б ви чізкейк до борщу?

І навіть зміна відсоткового співвідношення інгрідієнтів може як покращити так і погіршити страву.

Додавання м'яса до борщу вітається, але якщо його занадто багато - то страва перетвориться у м'ясне рагу.

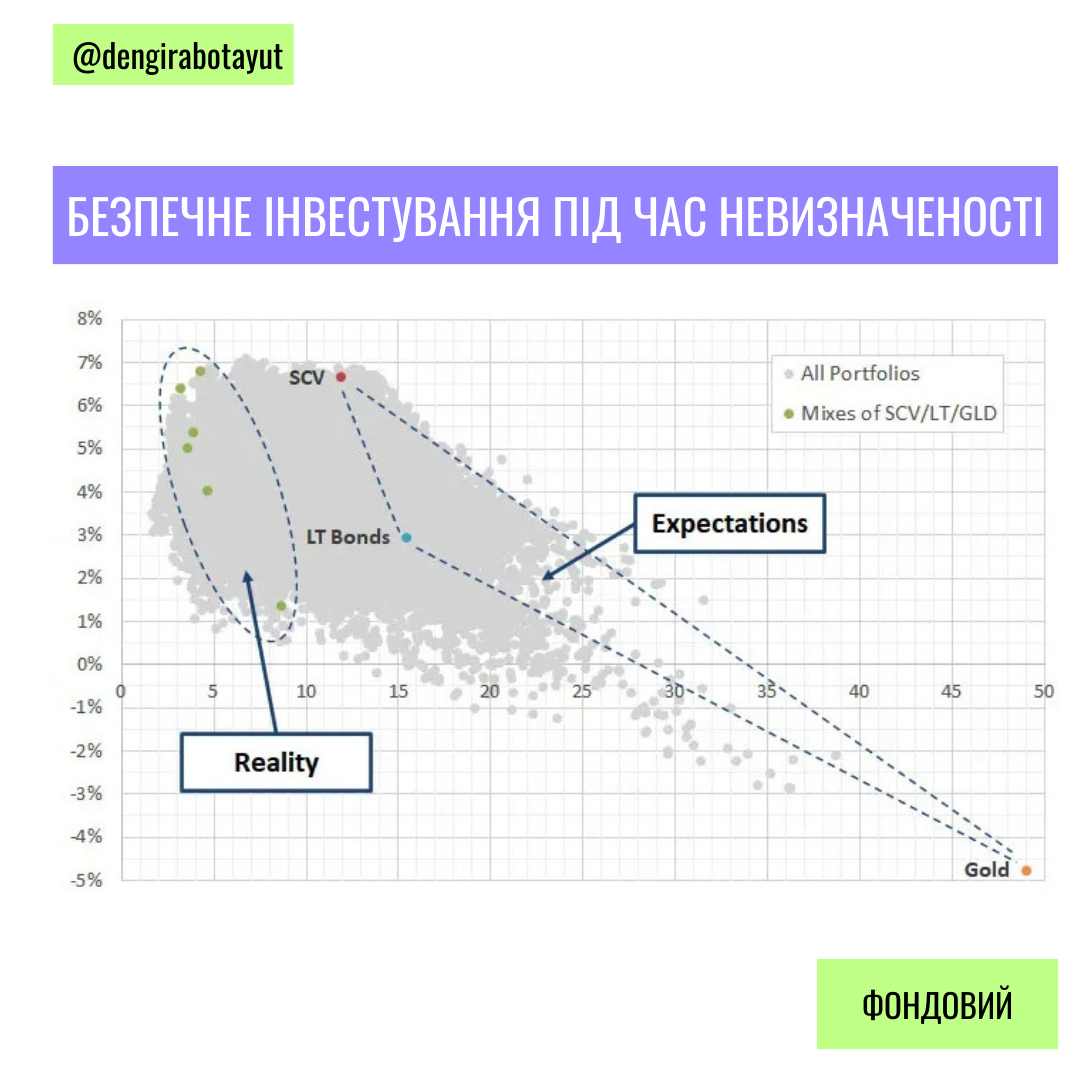

З портфелями аналогічна ситуація. Подивіться на банер де точками показані 3 найпопулярніші види активів.

📈 SCV - Small Cap Value акції

📊 LT Bonds - довгострокові урядові облігації

🪙 Gold - золото.

Всі ці інгредієнти мають свої параметри, і здавалося б, побудувавши портфель в певного співвідношеннях цих активів, ми мали б отримати результат по дохідності та ризику, який лежав би в трикутнику виділеному пунктиром. Проте на виході ми маємо унікальну страву - портфель, який кращий по ризику дохідності, ніж будь-який інгредієнт окремо. Це відбувається завдяки некорельованості цих активів між собою (але не буду грузити термінами).

Золото саме по собі показувало неефективність в плані захисту від інфляції та примноження коштів. З 1970 року - 1 долар вкладений в золото за вирахуванням інфляції зараз приніс би всього 6 доларів. 📉🪙

В той час як акції виросли в 23 рази.

Мислячи інгредієнтами (окремими активами) інвестор ніколи не обрав золото елементом свого портфеля, проте найбільш ефективні портфелі мають в своєму складі цей метал, хоч і в невеликих кількостях. До прикладу портфель з 90% акцій та 10% золота виріс за той же період у 24 рази, і не так сильно падав у кризи.

👉 Це типовий приклад дії портфельного ефекту, описаного Марковіцем.

Рефлексія по окремих активах не приводить ні до чого, окрім емоційно нестабільного стану.

▪️ Ви можете знайти чудовий актив, з відмінними показниками, але додавши його до активів, якими вже володієте, можете погіршити загальний результат.🤦🏼♂️

▪️ Ви можете додати поганий актив, який позитивно скажеться на загальному результаті.🙋🏼♀️

🍔 Фокусуйтесь на ширшому, загальному впливі - на фінальну страві, яку готуєте.

Проте навіть з цього скріншота видно, що комбінування акцій малої капіталізації, довгострокових облігацій та золота часто дають хороший загальний результат. Це, до речі, привід розглянути більш диверсифіковані фонди на акції США, такі як VTI чи ITOT, на заміну фондам великої капіталізації SPY, VOO, IVV. 📊📈

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

Кожен раз, коли відбувається якась нова велика подія в світі, люди зазвичай роздумують про те, як вона пов'язана з певними ринками та активами.

🌍 Як війна впливає на регіональні акції?

💰 Як інфляція пов'язана з дохідністю облігацій?

🏠 Як дорогий кредит вплине на ринок нерухомості?

І як тільки ви відчуваєте, що розумієте причину і наслідки, зароджується бажання діяти на основі інформації, щоб захистити свої активи або отримати додатковий дохід.

Проте інвестор не діє у вакумі, не оперує активами по окремості. Будь-яка сукупність активів вже створює інвестиційний портфель. Будь-то індексні ETF, тематичні або факторні фонди, чи навіть окремі акції.

У вас вже є страва приготована з певних інгрідієнтів. Тому рефлексуючи по окремим активам треба думати ширше - категоріями рецептів (портфелей).

🍰 Чізкейк та борщ можуть бути смачними самі по собі, та чи додали б ви чізкейк до борщу?

І навіть зміна відсоткового співвідношення інгрідієнтів може як покращити так і погіршити страву.

Додавання м'яса до борщу вітається, але якщо його занадто багато - то страва перетвориться у м'ясне рагу.

З портфелями аналогічна ситуація. Подивіться на банер де точками показані 3 найпопулярніші види активів.

📈 SCV - Small Cap Value акції

📊 LT Bonds - довгострокові урядові облігації

🪙 Gold - золото.

Всі ці інгредієнти мають свої параметри, і здавалося б, побудувавши портфель в певного співвідношеннях цих активів, ми мали б отримати результат по дохідності та ризику, який лежав би в трикутнику виділеному пунктиром. Проте на виході ми маємо унікальну страву - портфель, який кращий по ризику дохідності, ніж будь-який інгредієнт окремо. Це відбувається завдяки некорельованості цих активів між собою (але не буду грузити термінами).

Золото саме по собі показувало неефективність в плані захисту від інфляції та примноження коштів. З 1970 року - 1 долар вкладений в золото за вирахуванням інфляції зараз приніс би всього 6 доларів. 📉🪙

В той час як акції виросли в 23 рази.

Мислячи інгредієнтами (окремими активами) інвестор ніколи не обрав золото елементом свого портфеля, проте найбільш ефективні портфелі мають в своєму складі цей метал, хоч і в невеликих кількостях. До прикладу портфель з 90% акцій та 10% золота виріс за той же період у 24 рази, і не так сильно падав у кризи.

👉 Це типовий приклад дії портфельного ефекту, описаного Марковіцем.

Рефлексія по окремих активах не приводить ні до чого, окрім емоційно нестабільного стану.

▪️ Ви можете знайти чудовий актив, з відмінними показниками, але додавши його до активів, якими вже володієте, можете погіршити загальний результат.🤦🏼♂️

▪️ Ви можете додати поганий актив, який позитивно скажеться на загальному результаті.🙋🏼♀️

🍔 Фокусуйтесь на ширшому, загальному впливі - на фінальну страві, яку готуєте.

Проте навіть з цього скріншота видно, що комбінування акцій малої капіталізації, довгострокових облігацій та золота часто дають хороший загальний результат. Це, до речі, привід розглянути більш диверсифіковані фонди на акції США, такі як VTI чи ITOT, на заміну фондам великої капіталізації SPY, VOO, IVV. 📊📈

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

{kind=link}

Прямий ефір! Сьогодні 🔥

Друзі, сьогодні о 17:00 проводжу прямий ефір на каналі.

Запросив гостя - Сергія Мікулова, який розкаже про стратегії інвестування в залежності від віку та розміру капіталу на прикладі фреймворку від банка UBS - 3L

👉 Liquidity. Longevity. Legacy - Цілеспрямований підхід до управління капіталом.

▪️ Ліквідінсть (резервний фонд) - завжди, окрім пенсії.

▪️ Довголіття - потроху змалку, потім бльше.

▪️ Спадщина - коли грошей дуже багато, але бачиш що скоріше так і буде продовжуватись.

Також торкнемось питань тактики інвестування для резидентів прописаних на тимчасово окупованих територіях.

👉 Початок сьогодні о 17:00 прямо на каналі Гроші Працюють.

😎 Спільнота інвесторів iPlan Talks.

Друзі, сьогодні о 17:00 проводжу прямий ефір на каналі.

Запросив гостя - Сергія Мікулова, який розкаже про стратегії інвестування в залежності від віку та розміру капіталу на прикладі фреймворку від банка UBS - 3L

👉 Liquidity. Longevity. Legacy - Цілеспрямований підхід до управління капіталом.

▪️ Ліквідінсть (резервний фонд) - завжди, окрім пенсії.

▪️ Довголіття - потроху змалку, потім бльше.

▪️ Спадщина - коли грошей дуже багато, але бачиш що скоріше так і буде продовжуватись.

Також торкнемось питань тактики інвестування для резидентів прописаних на тимчасово окупованих територіях.

👉 Початок сьогодні о 17:00 прямо на каналі Гроші Працюють.

😎 Спільнота інвесторів iPlan Talks.

НБУ впроваджує керовану гнучкість обмінного курсу.

▪️ З огляду на стійкий прогрес у зниженні інфляції, накопичення значного рівня міжнародних резервів, збільшення привабливості гривневих депозитів та ОВДП Національний банк переходить до режиму керованої гнучкості обмінного курсу.

▪️ НБУ продовжить контролювати ситуацію на валютному ринку та залишатиметься ключовим гравцем на ньому, компенсуючи структурний дефіцит іноземної валюти. Завдяки цьому курс змінюватиметься в обидва боки. Водночас НБУ суттєво обмежуватиме ці коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення.

▪️ Новий режим посилить стійкість української економіки та валютного ринку, сприятиме їх кращій адаптації до внутрішніх і зовнішніх шоків та зменшуватиме ризики накопичення валютних дисбалансів, які можуть генерувати тривале утримання фіксованого курсу.

▪️ Офіційний курс за режиму керованої гнучкості визначатиметься операціями на міжбанківському валютному ринку.

▪️ Водночас курс на готівковому валютному ринку, де мають змогу купувати та продавати валюту громадяни, встановлюватиметься за тими ж правилами, що і раніше. Він працює в такому режимі вже майже півтора року, упродовж яких гривня як послаблювалася, так і суттєво зміцнювалася. НБУ продовжить докладати зусиль для сприяння належній роботі готівкового валютного ринку, зокрема мінімізуючи різницю між готівковим та офіційним курсами.

▪️ Монетарна політика НБУ, як і раніше, концентруватиметься на забезпеченні достатньої привабливості гривневих інструментів. Такий підхід дасть змогу громадянам захищати свої кошти від знецінення завдяки гривневим депозитам та ОВДП, сприятиме обмеженню попиту на валюту, збереженню курсової стійкості й подальшому зниженню інфляції.

Одним із пріоритетних завдань НБУ залишатиметься збереження курсової стійкості.

Перехід до керованої гнучкості курсу є одним із кроків реалізації Стратегії помʼякшення валютних обмежень, переходу до більшої гнучкого обмінного курсу та повернення до інфляційного таргетування

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

⚡ Зарядити канал - ⚡https://t.me/dengirabotayut?boost

▪️ З огляду на стійкий прогрес у зниженні інфляції, накопичення значного рівня міжнародних резервів, збільшення привабливості гривневих депозитів та ОВДП Національний банк переходить до режиму керованої гнучкості обмінного курсу.

▪️ НБУ продовжить контролювати ситуацію на валютному ринку та залишатиметься ключовим гравцем на ньому, компенсуючи структурний дефіцит іноземної валюти. Завдяки цьому курс змінюватиметься в обидва боки. Водночас НБУ суттєво обмежуватиме ці коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення.

▪️ Новий режим посилить стійкість української економіки та валютного ринку, сприятиме їх кращій адаптації до внутрішніх і зовнішніх шоків та зменшуватиме ризики накопичення валютних дисбалансів, які можуть генерувати тривале утримання фіксованого курсу.

▪️ Офіційний курс за режиму керованої гнучкості визначатиметься операціями на міжбанківському валютному ринку.

▪️ Водночас курс на готівковому валютному ринку, де мають змогу купувати та продавати валюту громадяни, встановлюватиметься за тими ж правилами, що і раніше. Він працює в такому режимі вже майже півтора року, упродовж яких гривня як послаблювалася, так і суттєво зміцнювалася. НБУ продовжить докладати зусиль для сприяння належній роботі готівкового валютного ринку, зокрема мінімізуючи різницю між готівковим та офіційним курсами.

▪️ Монетарна політика НБУ, як і раніше, концентруватиметься на забезпеченні достатньої привабливості гривневих інструментів. Такий підхід дасть змогу громадянам захищати свої кошти від знецінення завдяки гривневим депозитам та ОВДП, сприятиме обмеженню попиту на валюту, збереженню курсової стійкості й подальшому зниженню інфляції.

Одним із пріоритетних завдань НБУ залишатиметься збереження курсової стійкості.

Перехід до керованої гнучкості курсу є одним із кроків реалізації Стратегії помʼякшення валютних обмежень, переходу до більшої гнучкого обмінного курсу та повернення до інфляційного таргетування

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

⚡ Зарядити канал - ⚡https://t.me/dengirabotayut?boost

Хто краще інвестує? І як прийнято порівнювати результат?

📈 Дохідність - улюблене мірило ефективності інвестування серед інвесторів.

Ми вже багато говорили про 💵 концепцію ризик-дохідності,📊 волатильність, але таку просту тему обходили стороною. 🤔 Минулого четверга провів ефір в спільноті iPlan Talks, де розібрав, які існують показники дохідності, та про що вони нам говорять. 💬

Якщо ви користуєтесь сайтом Portfolio Visualizer то часто могли зустрічати такі показники: TWR, MWR, CAGR. Притому інколи при бектестингу портфеля ми бачимо лише CAGR, а інколи усі три показника. Чому так стоється? 🤔

🔹TWR 📊 потрібен, щоб оцінити загальну, сукупну прибутковість портфеля. Це оцінка прибутковості тих інструментів, які є у вашому портфелі, без прив'язки до точок входу в ринок і виходу з нього. Цей показник використовують інвестиційні фонди та управляючі активами.

🔹MWR 💼 включає в розрахунок прибутковості "людський фактор", тому що враховує - як, в якому обсязі та коли були інвестовані кошти. Відповідно, вдалі вкладення великого капіталу на просадках, корекціях, кризах - можуть збільшити дохідність по MWR і зробити її вищою, ніж по TWR.💰

🔹CAGR 📈 - Сукупний річний темп приросту — це не справжня норма дохідності, а скоріше репрезентативна цифра. По суті, це число, яке описує швидкість, з якою росли інвестиції, якщо б вони росли однаковими темпами кожен рік.

🔔 Цікаво те, що чим волатильніший портфель - тим більше CAGR буде відставати від Annual Average Return. 📉

💵 Якщо ми вкладаємо усю суму одразу (Lump Sum) і не маємо інших грошових потоків (поповнень, або зняття) то CAGR = MWR = TWR. Але як тільки ми інвестуємо по DCA - в нас виникають усі три показника і вони будуть відмінні.

👉 До прикладу. Якщо ви інвестуєте в ЕТФ а ваш друг в інший ЕТФ, або окремі акції і після першого року ваш портфель приніс 10%, а портфель друга 15% - то цієї інформації недостатньо щоб зробити висновок - що портфель друга ефективнішй.

Можливо другу просто пощастило робити поповнення, коли ринок мав просадки. І якби він в ті самі дні купував Ваш ЕТФ можливо його дохідність буда би краща і склала б наприклад 20%. 💹 Тому щоб порівняти вдалість обрання активу - дивляться на TWR, а щоб оцінити ефективність маркет таймінгу - на MWR.

⚠️ MWR - результативність саме вашого портфеля з вашим графіком поповнень. 💼

Якщо ви обидва інвестуєте в індекс, але поповнюєте рахунок в різні дні, то є вірогідність як переграти по дохідності сам індекс, так і відстати від нього. 💹

На ефірі ми розібрали кейс трьох інвесторів які інвестували в індекс але мали при тому різний результат (див малюнок), а також поговорили про інші види дохідностей 📈

• Simple Return (відсоток приросту інвестиції)

• Annual Average Return (проста середня дохідність) 📊

За допомогою яких інвестори / блогери / фонди часто маніпулюють цифрами. 💼

Запис доступний учасникам спільноти. 📺

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

📈 Дохідність - улюблене мірило ефективності інвестування серед інвесторів.

Ми вже багато говорили про 💵 концепцію ризик-дохідності,📊 волатильність, але таку просту тему обходили стороною. 🤔 Минулого четверга провів ефір в спільноті iPlan Talks, де розібрав, які існують показники дохідності, та про що вони нам говорять. 💬

Якщо ви користуєтесь сайтом Portfolio Visualizer то часто могли зустрічати такі показники: TWR, MWR, CAGR. Притому інколи при бектестингу портфеля ми бачимо лише CAGR, а інколи усі три показника. Чому так стоється? 🤔

🔹TWR 📊 потрібен, щоб оцінити загальну, сукупну прибутковість портфеля. Це оцінка прибутковості тих інструментів, які є у вашому портфелі, без прив'язки до точок входу в ринок і виходу з нього. Цей показник використовують інвестиційні фонди та управляючі активами.

🔹MWR 💼 включає в розрахунок прибутковості "людський фактор", тому що враховує - як, в якому обсязі та коли були інвестовані кошти. Відповідно, вдалі вкладення великого капіталу на просадках, корекціях, кризах - можуть збільшити дохідність по MWR і зробити її вищою, ніж по TWR.💰

🔹CAGR 📈 - Сукупний річний темп приросту — це не справжня норма дохідності, а скоріше репрезентативна цифра. По суті, це число, яке описує швидкість, з якою росли інвестиції, якщо б вони росли однаковими темпами кожен рік.

🔔 Цікаво те, що чим волатильніший портфель - тим більше CAGR буде відставати від Annual Average Return. 📉

💵 Якщо ми вкладаємо усю суму одразу (Lump Sum) і не маємо інших грошових потоків (поповнень, або зняття) то CAGR = MWR = TWR. Але як тільки ми інвестуємо по DCA - в нас виникають усі три показника і вони будуть відмінні.

👉 До прикладу. Якщо ви інвестуєте в ЕТФ а ваш друг в інший ЕТФ, або окремі акції і після першого року ваш портфель приніс 10%, а портфель друга 15% - то цієї інформації недостатньо щоб зробити висновок - що портфель друга ефективнішй.

Можливо другу просто пощастило робити поповнення, коли ринок мав просадки. І якби він в ті самі дні купував Ваш ЕТФ можливо його дохідність буда би краща і склала б наприклад 20%. 💹 Тому щоб порівняти вдалість обрання активу - дивляться на TWR, а щоб оцінити ефективність маркет таймінгу - на MWR.

⚠️ MWR - результативність саме вашого портфеля з вашим графіком поповнень. 💼

Якщо ви обидва інвестуєте в індекс, але поповнюєте рахунок в різні дні, то є вірогідність як переграти по дохідності сам індекс, так і відстати від нього. 💹

На ефірі ми розібрали кейс трьох інвесторів які інвестували в індекс але мали при тому різний результат (див малюнок), а також поговорили про інші види дохідностей 📈

• Simple Return (відсоток приросту інвестиції)

• Annual Average Return (проста середня дохідність) 📊

За допомогою яких інвестори / блогери / фонди часто маніпулюють цифрами. 💼

Запис доступний учасникам спільноти. 📺

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

https://youtu.be/llryFg9Vrdc

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Як переграти ринок не обираючи окремих акцій? Факторне інвестування.

✅ Більше цікавого контенту в моєму телеграм каналі: https://cutt.ly/S3L9LFz

▪️ Хто краще інвестує? І як прийнято порівнювати результат?

https://t.me/dengirabotayut/462

▪️ Три секретні інгредієнта найбільш ефективних портфелей 📈🔍

https://t.me/dengirabotayut/450…

▪️ Хто краще інвестує? І як прийнято порівнювати результат?

https://t.me/dengirabotayut/462

▪️ Три секретні інгредієнта найбільш ефективних портфелей 📈🔍

https://t.me/dengirabotayut/450…

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Please open Telegram to view this post

VIEW IN TELEGRAM

#fun

Please open Telegram to view this post

VIEW IN TELEGRAM

💰 Фінансова свобода. Класичний та альтернативні підходи.

Давно не чулись! На те були причини. Дивились мої ефіри по портфелебудуванню в спільноті iPlan Talks або на ютуб каналі Сімейний Бюджет? 📺

Зараз я систематизую все та пишу книгу на цю тему (планую видати в друкованому форматі) 📚

Найзатребуваніший товар (ресурс) в нашому житті - це час. ⏳

Щоденно ми здійснюємо тисячі транзакцій нашого часу, щоб отримати щось натомість - гроші, відносини, емоційний стан, соціальне визнання. 🤝

Хочу, щоб ви подивились на інвестиції під цим кутом. Розберемо плюси та мінуси класичного та альтернативних підходів до фінансової свободи. 💼

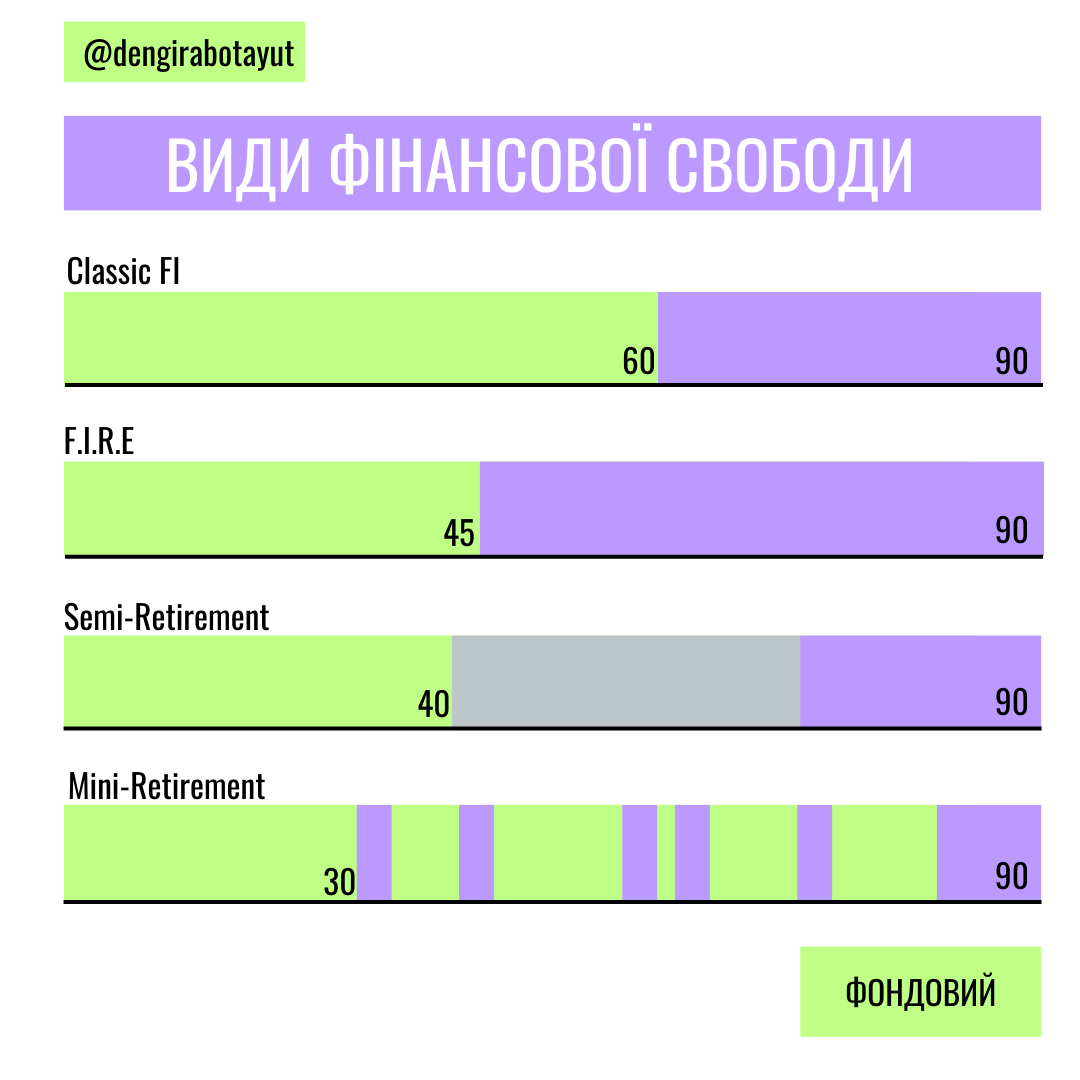

🔹Класичний підхід - трудова активність до 60-65 років. Будуємо кар'єру та трансформуємо частину зароблених коштів в інвестиційний капітал. 💹

➕ Плюси:

▪️ Почавши інвестувати з молоду, ми довгий період знаходитимемось в ринку, що сприятиме складному відсотку. Більшу частину нашого капіталу становитимуть накопичені відсотки, а не поповнення. 💰

▪️ Поповнювати рахунок можна невеликими сумами, що не сильно урізає повсякденний комфорт. Під час періоду накопичень ми дозволяємо собі більше витрачати на сьогоднішнє життя. 🛍️

➖Мінуси:

▪️ Життя на капітал наступає, коли енергії, здоров'я та бажання значно менше для чогось нового, ніж в молодому віці. 👴

🔹FIRE (рання пенсія).

Популярний підхід, який передбачає відкладання великої частини доходу, щоб якомога раніше стати фінансово незалежним. 💸

➕ Плюси:

▪️ Ви починаєте жити на пасивний дохід в молодому віці, коли вистачає здоров'я і наснаги на повну насолоджуватись життям.

▪️ Ви почуваєте себе впевнено, володіючи деякою сумою капіталу будучи молодим. 💼

▪️ Якщо зрозумієте, що не хочете рано виходити на пенсію (наприклад, знайшли собі діло по душі), то ваш капітал сильно зросте під впливом складного відсотка. 📈

➖Мінуси:

▪️ На цьому шляху ви можете провалитись в жорсткий фругалізм і забути про теперішній момент (поточний час життя, який вам вже ніхто не поверне). 😔

▪️ Чималу частину вашого капіталу становитимуть ваші поповнення, оскільки вам за 5-10-15 років треба сформувати капітал, який генеруватиме вам дохід решту життя. Чим коротший термін - тим слабше розкриється складний відсоток. 📉

▪️ Мало хто після досягнення FI припиняє генерувати дохід, аж до глибокої старості. Якщо ви продовжуєте працювати, то навіщо було оббирати себе в молодості? Рання пенсія - психологічна установка, якою марять люди, котрим щось не подобається в їх сьогоденні (локація, робота, начальство).

⚠️ Ефективніше вирішити саме стратегічну проблему, а до філософії FIRE підходити зважено, а не намагання втекти від реальності. 🤔

🔹Semi-Retirement

Трохи затюнінгований FIRE. Ви формуєте портфель, і на якомусь етапі здатні частково покривати ваші витрати. 💸 Це дозволяє переключитись з роботи “заради грошей” на щось, що ближче до душі. Або просто можна скоротити кількість днів/годин на вашій основній роботі. ⏰

➕Плюси:

▪️ Раніше маєте певний об'єм вільного часу, ніж в класичному підході.

▪️ Пробуєте реалізуватись в сфері, яка подобається - це може перерости в щось велике та грандіозне. 🚀

➖Мінуси:

▪️ в такому підході або на класичну пенсію виходять пізніше, або поповнюють портфель більшими сумами ніж в класичному підході (не беру до уваги одинокі кейси, коли хоббі приносить значні доходи).

🔹Mini-Retirement

Навіщо виходити на пенсію в старості, якщо її можна розподілити відрізками на всі періоди життя? Підхід передбачає декілька інтервалів відпочинку в різному віці.🔄

➕ Плюси:

▪️ Маєте змогу відпочивати в будь-якому віці, коли вам це важливо, а не відкладати ваші мрії на потім. 💆

➖Мінуси:

▪️ Перерви можуть привести до спаду в кар'єрі та не змозі ефективно конкурувати на ринку. Якщо капіталу недостатньо - працювати доведеться і в поважному віці.

Ці підходи - про баланс часу і його менеджмент протягом життя. Не існує єдиного правильного варіанта, кожен обирає те, що резонує.

Детальніше про ці підходи та портфелі для них розкажу в книзі 😉

Підписатись на мій канал.

Давно не чулись! На те були причини. Дивились мої ефіри по портфелебудуванню в спільноті iPlan Talks або на ютуб каналі Сімейний Бюджет? 📺

Зараз я систематизую все та пишу книгу на цю тему (планую видати в друкованому форматі) 📚

Найзатребуваніший товар (ресурс) в нашому житті - це час. ⏳

Щоденно ми здійснюємо тисячі транзакцій нашого часу, щоб отримати щось натомість - гроші, відносини, емоційний стан, соціальне визнання. 🤝

Хочу, щоб ви подивились на інвестиції під цим кутом. Розберемо плюси та мінуси класичного та альтернативних підходів до фінансової свободи. 💼

🔹Класичний підхід - трудова активність до 60-65 років. Будуємо кар'єру та трансформуємо частину зароблених коштів в інвестиційний капітал. 💹

➕ Плюси:

▪️ Почавши інвестувати з молоду, ми довгий період знаходитимемось в ринку, що сприятиме складному відсотку. Більшу частину нашого капіталу становитимуть накопичені відсотки, а не поповнення. 💰

▪️ Поповнювати рахунок можна невеликими сумами, що не сильно урізає повсякденний комфорт. Під час періоду накопичень ми дозволяємо собі більше витрачати на сьогоднішнє життя. 🛍️

➖Мінуси:

▪️ Життя на капітал наступає, коли енергії, здоров'я та бажання значно менше для чогось нового, ніж в молодому віці. 👴

🔹FIRE (рання пенсія).

Популярний підхід, який передбачає відкладання великої частини доходу, щоб якомога раніше стати фінансово незалежним. 💸

➕ Плюси:

▪️ Ви починаєте жити на пасивний дохід в молодому віці, коли вистачає здоров'я і наснаги на повну насолоджуватись життям.

▪️ Ви почуваєте себе впевнено, володіючи деякою сумою капіталу будучи молодим. 💼

▪️ Якщо зрозумієте, що не хочете рано виходити на пенсію (наприклад, знайшли собі діло по душі), то ваш капітал сильно зросте під впливом складного відсотка. 📈

➖Мінуси:

▪️ На цьому шляху ви можете провалитись в жорсткий фругалізм і забути про теперішній момент (поточний час життя, який вам вже ніхто не поверне). 😔

▪️ Чималу частину вашого капіталу становитимуть ваші поповнення, оскільки вам за 5-10-15 років треба сформувати капітал, який генеруватиме вам дохід решту життя. Чим коротший термін - тим слабше розкриється складний відсоток. 📉

▪️ Мало хто після досягнення FI припиняє генерувати дохід, аж до глибокої старості. Якщо ви продовжуєте працювати, то навіщо було оббирати себе в молодості? Рання пенсія - психологічна установка, якою марять люди, котрим щось не подобається в їх сьогоденні (локація, робота, начальство).

⚠️ Ефективніше вирішити саме стратегічну проблему, а до філософії FIRE підходити зважено, а не намагання втекти від реальності. 🤔

🔹Semi-Retirement

Трохи затюнінгований FIRE. Ви формуєте портфель, і на якомусь етапі здатні частково покривати ваші витрати. 💸 Це дозволяє переключитись з роботи “заради грошей” на щось, що ближче до душі. Або просто можна скоротити кількість днів/годин на вашій основній роботі. ⏰

➕Плюси:

▪️ Раніше маєте певний об'єм вільного часу, ніж в класичному підході.

▪️ Пробуєте реалізуватись в сфері, яка подобається - це може перерости в щось велике та грандіозне. 🚀

➖Мінуси:

▪️ в такому підході або на класичну пенсію виходять пізніше, або поповнюють портфель більшими сумами ніж в класичному підході (не беру до уваги одинокі кейси, коли хоббі приносить значні доходи).

🔹Mini-Retirement

Навіщо виходити на пенсію в старості, якщо її можна розподілити відрізками на всі періоди життя? Підхід передбачає декілька інтервалів відпочинку в різному віці.🔄

➕ Плюси:

▪️ Маєте змогу відпочивати в будь-якому віці, коли вам це важливо, а не відкладати ваші мрії на потім. 💆

➖Мінуси:

▪️ Перерви можуть привести до спаду в кар'єрі та не змозі ефективно конкурувати на ринку. Якщо капіталу недостатньо - працювати доведеться і в поважному віці.

Ці підходи - про баланс часу і його менеджмент протягом життя. Не існує єдиного правильного варіанта, кожен обирає те, що резонує.

Детальніше про ці підходи та портфелі для них розкажу в книзі 😉

Підписатись на мій канал.

{kind=link}