🚫Санкции: как найти вариант расчетов с нерезидентом в сложившейся ситуации?

#санкции #валютноерегулирование

Получаем валютную выручку по экспортному валютному договору, заключенному с резидентом Украины

🗂Между резидентом Украины (должник) и резидентом Республики Беларусь (кредитор) заключен договор поручения, по которому должник не оплатил услуги. Долг в российских рублях и евро. Впоследствии был заключен договор перевода долга между резидентом Украины (должник) и резидентом РФ (новый должник). Поскольку новый должник (резидент РФ) не может исполнить обязательство в евро, последний предлагает кредитору (резидент РБ) заключить соглашение об отступном с заменой евро на российские рубли.

❓️Правомерно ли такое соглашение? И если нет, то чем это обосновать?

🖊В рассматриваемой ситуации также имеет место экспортный валютный договор на оказание услуг.

При экспорте, импорте юридические лица – резиденты вправе, если иное не установлено налоговым законодательством, не зачислять на свои счета, открытые в банках Республики Беларусь, белорусские рубли и (или) иностранную валюту: в случае прекращения обязательства юридического лица – нерезидента на основании соглашения о прекращении обязательства новацией, о предоставлении взамен исполнения обязательства отступного (подп. 2.16 п. 2 ст. 19 Закона № 226-З).

⌛️Срок репатриации определяет юридическое лицо – резидент исходя из условий и фактических сроков исполнения обязательств сторонами по валютному договору, предусматривающему экспорт, импорт. Порядок определения такого срока устанавливается Нацбанком. Данный порядок определен в гл. 3 Инструкции № 147.

🤝По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами (ст. 380 ГК ).

❕️Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация) (ст. 384 ГК ).

Использование иностранной валюты в безналичном порядке в расчетах между юридическим лицом – резидентом и юридическим лицом – нерезидентом допускается п. 1 ст. 13 Закона № 226-З без ограничений.

☝️Таким образом, на основании вышеизложенного можно сделать следующий вывод: заключение новым должником (резидентом РФ) с кредитором (резидентом Республики Беларусь) соглашения, по которому евро будут заменены на российские рубли, является правомерным.

Читать подробнее⤵️

#санкции #валютноерегулирование

Получаем валютную выручку по экспортному валютному договору, заключенному с резидентом Украины

🗂Между резидентом Украины (должник) и резидентом Республики Беларусь (кредитор) заключен договор поручения, по которому должник не оплатил услуги. Долг в российских рублях и евро. Впоследствии был заключен договор перевода долга между резидентом Украины (должник) и резидентом РФ (новый должник). Поскольку новый должник (резидент РФ) не может исполнить обязательство в евро, последний предлагает кредитору (резидент РБ) заключить соглашение об отступном с заменой евро на российские рубли.

❓️Правомерно ли такое соглашение? И если нет, то чем это обосновать?

🖊В рассматриваемой ситуации также имеет место экспортный валютный договор на оказание услуг.

При экспорте, импорте юридические лица – резиденты вправе, если иное не установлено налоговым законодательством, не зачислять на свои счета, открытые в банках Республики Беларусь, белорусские рубли и (или) иностранную валюту: в случае прекращения обязательства юридического лица – нерезидента на основании соглашения о прекращении обязательства новацией, о предоставлении взамен исполнения обязательства отступного (подп. 2.16 п. 2 ст. 19 Закона № 226-З).

⌛️Срок репатриации определяет юридическое лицо – резидент исходя из условий и фактических сроков исполнения обязательств сторонами по валютному договору, предусматривающему экспорт, импорт. Порядок определения такого срока устанавливается Нацбанком. Данный порядок определен в гл. 3 Инструкции № 147.

🤝По соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами (ст. 380 ГК ).

❕️Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация) (ст. 384 ГК ).

Использование иностранной валюты в безналичном порядке в расчетах между юридическим лицом – резидентом и юридическим лицом – нерезидентом допускается п. 1 ст. 13 Закона № 226-З без ограничений.

☝️Таким образом, на основании вышеизложенного можно сделать следующий вывод: заключение новым должником (резидентом РФ) с кредитором (резидентом Республики Беларусь) соглашения, по которому евро будут заменены на российские рубли, является правомерным.

Читать подробнее⤵️

💲Платим по старинке: можно ли использовать наличную иностранную валюту и белорусские рубли в расчетах с нерезидентом?

#валютноерегулирование

Рассчитываемся с нерезидентом наличной иностранной валютой в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – экспортер) поставило товар резиденту Азербайджана – юридическому лицу (далее – нерезидент). Нерезидент не рассчитался за товары в срок, установленный в договоре. Экспортер обратился в МАС при БелТПП (Международный арбитражный суд при Белорусской торгово-промышленной палате), выиграл дело и получил решение о взыскании 8 000 долл. США. После этого представитель нерезидента приехал в Республику Беларусь и обратился в банк Республики Беларусь с целью зачисления наличной иностранной валюты на счет экспортера на основании подп. 2.8 п. 2 ст. 13 Закона № 226-З . В качестве основания представлена копия решения МАС при БелТПП.

❓️Правомерны ли данные расчеты?

💡Нет.

📚Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной формах, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З (п. 3 ст. 10 Закона № 226-З).

🖊Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, связанных с перечислением, возвратом иностранной валюты на основании исполнительных документов по неисполненным денежным обязательствам плательщика, выраженным в иностранной валюте (подп. 2.8 п. 2 ст. 13 Закона № 226-З).

>>>

Читать подробнее⤵️

#валютноерегулирование

Рассчитываемся с нерезидентом наличной иностранной валютой в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – экспортер) поставило товар резиденту Азербайджана – юридическому лицу (далее – нерезидент). Нерезидент не рассчитался за товары в срок, установленный в договоре. Экспортер обратился в МАС при БелТПП (Международный арбитражный суд при Белорусской торгово-промышленной палате), выиграл дело и получил решение о взыскании 8 000 долл. США. После этого представитель нерезидента приехал в Республику Беларусь и обратился в банк Республики Беларусь с целью зачисления наличной иностранной валюты на счет экспортера на основании подп. 2.8 п. 2 ст. 13 Закона № 226-З . В качестве основания представлена копия решения МАС при БелТПП.

❓️Правомерны ли данные расчеты?

💡Нет.

📚Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной формах, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З (п. 3 ст. 10 Закона № 226-З).

🖊Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, связанных с перечислением, возвратом иностранной валюты на основании исполнительных документов по неисполненным денежным обязательствам плательщика, выраженным в иностранной валюте (подп. 2.8 п. 2 ст. 13 Закона № 226-З).

>>>

Читать подробнее⤵️

💼Регистрация валютного договора: как не нарушить законодательно установленную процедуру

#валютноерегулирование

Договор строительного подряда и регистрация валютного договора

🗂Юридическое лицо – резидент заключило с юридическим лицом – нерезидентом договор строительного подряда, по которому резидент выполняет для нерезидента строительные работы на сумму 5 000 евро.

❓️Необходима ли регистрация валютного договора?

💡Такой необходимости нет.

📚В рассматриваемой ситуации также имеет место экспортный валютный договор на выполнение работ, а резидент соответственно выступает экспортером.

👆Как было отмечено выше, для регистрации валютных договоров должны быть соблюдены в совокупности 2 критерия:

1️⃣сумма денежных обязательств равна либо превышает пороговое значение, установленное Инструкцией № 37 (4 000 базовых величин при заключении валютного договора юридическим лицом – резидентом или индивидуальным предпринимателем – резидентом), либо же не определена. 5 000 евро намного меньше, чем 4 000 базовых величин;

2️⃣валютная операция есть в перечне, указанном в п. 3 Инструкции № 37 .

☝️Таким образом, можно сделать следующий вывод: с учетом суммы валютной операции регистрация валютного договора на веб-портале Нацбанка Республики Беларусь не требуется.

>>>

Рассмотрим подробнее случаи из практики⤵️

#валютноерегулирование

Договор строительного подряда и регистрация валютного договора

🗂Юридическое лицо – резидент заключило с юридическим лицом – нерезидентом договор строительного подряда, по которому резидент выполняет для нерезидента строительные работы на сумму 5 000 евро.

❓️Необходима ли регистрация валютного договора?

💡Такой необходимости нет.

📚В рассматриваемой ситуации также имеет место экспортный валютный договор на выполнение работ, а резидент соответственно выступает экспортером.

👆Как было отмечено выше, для регистрации валютных договоров должны быть соблюдены в совокупности 2 критерия:

1️⃣сумма денежных обязательств равна либо превышает пороговое значение, установленное Инструкцией № 37 (4 000 базовых величин при заключении валютного договора юридическим лицом – резидентом или индивидуальным предпринимателем – резидентом), либо же не определена. 5 000 евро намного меньше, чем 4 000 базовых величин;

2️⃣валютная операция есть в перечне, указанном в п. 3 Инструкции № 37 .

☝️Таким образом, можно сделать следующий вывод: с учетом суммы валютной операции регистрация валютного договора на веб-портале Нацбанка Республики Беларусь не требуется.

>>>

Рассмотрим подробнее случаи из практики⤵️

💼Урегулирование взаиморасчетных отношений в современных условиях: как избежать ошибок во внешнеэкономической деятельности?

#валютноерегулирование

Перевод долга в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – резидент) заключило экспортный валютный договор с резидентом Украины (далее – нерезидент). Нерезидент ввиду сложившейся ситуации не может рассчитаться с резидентом. Предлагается перевести долг с согласия резидента на резидента Турции. Резидент Турции заплатит затем экспортеру.

❓️Правомерны ли данные расчеты?

💡Правомерны.

📚Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора (ст. 362 ГК).

Валютные операции в иностранной валюте между юридическим лицом – резидентом и юридическим лицом – нерезидентом проводятся в безналичной форме без ограничений (п. 1 ст. 13 Закона № 226-З ).

☝️Таким образом, безналичные расчеты в иностранной валюте правомерны как с резидентом Украины, так и с резидентом Турции.

🖊Юридические лица – резиденты при экспорте обязаны обеспечить зачисление на свои счета, открытые в банках Республики Беларусь (далее – репатриация), если иное не установлено п. 2 ст. 19 Закона № 226-З или Президентом Республики Беларусь, белорусских рублей и (или) иностранной валюты, за исключением случаев, предусмотренных п. 2 ст. 19 Закона № 226-З (п. 1 ст. 19 Закона № 226-З ).

⏳️Срок репатриации определяется юридическим лицом – резидентом исходя из условий и фактических сроков исполнения обязательств сторонами по валютному договору, предусматривающему экспорт, импорт. Порядок определения такого срока устанавливается Нацбанком. Данный порядок определен в гл. 3 Инструкции № 147.

❕️Для экспортера важно, чтобы была соблюдена обязанность по репатриации, а она будет соблюдена, когда поступят денежные средства от резидента Турции. Также необходимо иметь в виду, что при совпадении всех критериев, предусмотренных Инструкцией № 37 , договор перевода долга подлежит регистрации на веб-портале Нацбанка Республики Беларусь.

>>>

Больше примеров по теме⤵️

#валютноерегулирование

Перевод долга в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – резидент) заключило экспортный валютный договор с резидентом Украины (далее – нерезидент). Нерезидент ввиду сложившейся ситуации не может рассчитаться с резидентом. Предлагается перевести долг с согласия резидента на резидента Турции. Резидент Турции заплатит затем экспортеру.

❓️Правомерны ли данные расчеты?

💡Правомерны.

📚Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора (ст. 362 ГК).

Валютные операции в иностранной валюте между юридическим лицом – резидентом и юридическим лицом – нерезидентом проводятся в безналичной форме без ограничений (п. 1 ст. 13 Закона № 226-З ).

☝️Таким образом, безналичные расчеты в иностранной валюте правомерны как с резидентом Украины, так и с резидентом Турции.

🖊Юридические лица – резиденты при экспорте обязаны обеспечить зачисление на свои счета, открытые в банках Республики Беларусь (далее – репатриация), если иное не установлено п. 2 ст. 19 Закона № 226-З или Президентом Республики Беларусь, белорусских рублей и (или) иностранной валюты, за исключением случаев, предусмотренных п. 2 ст. 19 Закона № 226-З (п. 1 ст. 19 Закона № 226-З ).

⏳️Срок репатриации определяется юридическим лицом – резидентом исходя из условий и фактических сроков исполнения обязательств сторонами по валютному договору, предусматривающему экспорт, импорт. Порядок определения такого срока устанавливается Нацбанком. Данный порядок определен в гл. 3 Инструкции № 147.

❕️Для экспортера важно, чтобы была соблюдена обязанность по репатриации, а она будет соблюдена, когда поступят денежные средства от резидента Турции. Также необходимо иметь в виду, что при совпадении всех критериев, предусмотренных Инструкцией № 37 , договор перевода долга подлежит регистрации на веб-портале Нацбанка Республики Беларусь.

>>>

Больше примеров по теме⤵️

💵Изменения в порядке сдачи экспортером наличной иностранной валюты в кассу

#валютноерегулирование

❗️С 10 августа 2022 г. введен еще один способ приема иностранной наличной валюты резидентами – внесение ее в кассу.

Право резидентов получать наличную иностранную валюту

✍️Постановление № 363/13 предоставило резидентам-экспортерам в период с 10 июня 2022 г. по 31 декабря 2023 г. право получать от нерезидентов по валютным договорам наличную иностранную валюту.

Суть этого разрешения состоит в следующем:

1️⃣право принимать наличную иностранную валюту получили белорусские юридические лица – экспортеры независимо от осуществляемых видов деятельности (согласно пресс-релизу Нацбанка данное разрешение распространяется и на индивидуальных предпринимателей – экспортеров, зарегистрированных на территории Республики Беларусь);

2️⃣принимать наличную иностранную валюту можно и на территории Республики Беларусь, и за рубежом;

3️⃣принимать наличную иностранную валюту возможно только по валютным договорам, заключенным с юридическими лицами – нерезидентами, индивидуальными предпринимателями – нерезидентами;

4️⃣полученная наличная иностранная валюта должна быть зачислена на счета юридических лиц – резидентов, открытые в банках Республики Беларусь и (или) иностранных банках, либо ввезена на территорию Республики Беларусь, а затем зачислена на соответствующие счета.

>>>

Что изменилось⤵️

#валютноерегулирование

❗️С 10 августа 2022 г. введен еще один способ приема иностранной наличной валюты резидентами – внесение ее в кассу.

Право резидентов получать наличную иностранную валюту

✍️Постановление № 363/13 предоставило резидентам-экспортерам в период с 10 июня 2022 г. по 31 декабря 2023 г. право получать от нерезидентов по валютным договорам наличную иностранную валюту.

Суть этого разрешения состоит в следующем:

1️⃣право принимать наличную иностранную валюту получили белорусские юридические лица – экспортеры независимо от осуществляемых видов деятельности (согласно пресс-релизу Нацбанка данное разрешение распространяется и на индивидуальных предпринимателей – экспортеров, зарегистрированных на территории Республики Беларусь);

2️⃣принимать наличную иностранную валюту можно и на территории Республики Беларусь, и за рубежом;

3️⃣принимать наличную иностранную валюту возможно только по валютным договорам, заключенным с юридическими лицами – нерезидентами, индивидуальными предпринимателями – нерезидентами;

4️⃣полученная наличная иностранная валюта должна быть зачислена на счета юридических лиц – резидентов, открытые в банках Республики Беларусь и (или) иностранных банках, либо ввезена на территорию Республики Беларусь, а затем зачислена на соответствующие счета.

>>>

Что изменилось⤵️

💶Принятие наличной иностранной валюты по экспортным договорам: когда, сколько и что с ней делать?

#валютноерегулирование

🗂Организацией-экспортером получена наличная иностранная валюта от организации-нерезидента. Валюта ввезена в республику.

❓️Какие действия по отношению к валюте может и должна предпринять организация по факту ее ввоза?

💡При проведении операций, связанных с экспортом, в сроки, установленные валютным договором, может быть получена иностранная валюта (доллары США, евро, китайские юани) от нерезидентов – юридических лиц и индивидуальных предпринимателей (подп. 1.1 п. 1 постановления Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом»; далее – постановление № 363/13).

☝️Экспортер, который получил наличную иностранную валюту за пределами Республики Беларусь и ввез в страну или получил в Республике Беларусь, сдает валюту на выбор:

– в свою кассу;

– работникам службы инкассации;

– в обслуживающий банк Республики Беларусь, его подразделение;

– в иной банк Республики Беларусь.

❗️Сдать валюту нужно не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь (подп. 1.2 п. 1 постановления № 363/13).

#валютноерегулирование

🗂Организацией-экспортером получена наличная иностранная валюта от организации-нерезидента. Валюта ввезена в республику.

❓️Какие действия по отношению к валюте может и должна предпринять организация по факту ее ввоза?

💡При проведении операций, связанных с экспортом, в сроки, установленные валютным договором, может быть получена иностранная валюта (доллары США, евро, китайские юани) от нерезидентов – юридических лиц и индивидуальных предпринимателей (подп. 1.1 п. 1 постановления Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом»; далее – постановление № 363/13).

☝️Экспортер, который получил наличную иностранную валюту за пределами Республики Беларусь и ввез в страну или получил в Республике Беларусь, сдает валюту на выбор:

– в свою кассу;

– работникам службы инкассации;

– в обслуживающий банк Республики Беларусь, его подразделение;

– в иной банк Республики Беларусь.

❗️Сдать валюту нужно не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь (подп. 1.2 п. 1 постановления № 363/13).

💲Очередные изменения в валютном регулировании

#валютноерегулирование

🔹Проведение валютных операций между резидентами

🖋Согласно Закону № 257-З валютные операции между юридическими лицами – резидентами запрещены, за исключением операций в иностранной валюте между Минфином и республиканскими органами государственного управления, иными организациями (ранее было только государственными организациями), подчиненными Правительству Республики Беларусь, определенными ответственными за сотрудничество с международными организациями, а также Белорусским Обществом Красного Креста по перечислению взносов и оплате расходов, связанных с участием Республики Беларусь в международных организациях.

Дополнительно разрешены валютные операции между Минфином и Комитетом государственной безопасности по финансированию расходов на содержание должностей официальных представителей при дипломатических представительствах, консульских учреждениях и иных представительствах Республики Беларусь.

🔹Органы валютного контроля и их полномочия

Совет Министров Республики Беларусь как орган валютного контроля в соответствии с Законом № 257-З определяет компетенцию республиканских органов государственного управления и иных организаций (ранее было только государственных организаций), подчиненных Правительству Республики Беларусь, по обеспечению соблюдения подчиненными (входящими в состав (систему)) организациями валютного законодательства, выполняет другие функции и осуществляет иные полномочия, предусмотренные Законом и иными законодательными актами.

🔹Приведение в соответствие с новым подходом

✍️Закон приводится в соответствие с новым подходом, предусмотренным Законом № 113-З 3.

⌛️С 01.10.2023 вступают в силу основные положения Закона № 227-З 4. Статья 19 Закона приводится в соответствие с Законом № 227-З . Данные изменения Закона вступают в силу с 01.10.2023.

#валютноерегулирование

🔹Проведение валютных операций между резидентами

🖋Согласно Закону № 257-З валютные операции между юридическими лицами – резидентами запрещены, за исключением операций в иностранной валюте между Минфином и республиканскими органами государственного управления, иными организациями (ранее было только государственными организациями), подчиненными Правительству Республики Беларусь, определенными ответственными за сотрудничество с международными организациями, а также Белорусским Обществом Красного Креста по перечислению взносов и оплате расходов, связанных с участием Республики Беларусь в международных организациях.

Дополнительно разрешены валютные операции между Минфином и Комитетом государственной безопасности по финансированию расходов на содержание должностей официальных представителей при дипломатических представительствах, консульских учреждениях и иных представительствах Республики Беларусь.

🔹Органы валютного контроля и их полномочия

Совет Министров Республики Беларусь как орган валютного контроля в соответствии с Законом № 257-З определяет компетенцию республиканских органов государственного управления и иных организаций (ранее было только государственных организаций), подчиненных Правительству Республики Беларусь, по обеспечению соблюдения подчиненными (входящими в состав (систему)) организациями валютного законодательства, выполняет другие функции и осуществляет иные полномочия, предусмотренные Законом и иными законодательными актами.

🔹Приведение в соответствие с новым подходом

✍️Закон приводится в соответствие с новым подходом, предусмотренным Законом № 113-З 3.

⌛️С 01.10.2023 вступают в силу основные положения Закона № 227-З 4. Статья 19 Закона приводится в соответствие с Законом № 227-З . Данные изменения Закона вступают в силу с 01.10.2023.

💰Расчеты в валюте с физическим лицом – нерезидентом: когда они возникают и как осуществляются?

#валютноерегулирование

Выплата стоимости доли физическому лицу – нерезиденту

🗂Юридическое лицо – резидент (ООО «Х») выплачивает стоимость доли физическому лицу – нерезиденту (участнику) в иностранной валюте в размере 20 000 долл. США. Участник вносил в уставный фонд ООО «Х» 20 000 долл. США.

Вправе ли юридическое лицо – резидент выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке❓ Каковы действия банка❓

💡Не вправе. Банк обязан отказать.

☝️Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной форме, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З(п. 3 ст. 10 Закона № 226-З).

В п. 5 ст. 10 Закона № 226-З указано, что валютные операции в иностранной валюте между резидентами, между резидентами и нерезидентами, между нерезидентами запрещены, если иное не установлено ст. 11–14 Закона № 226-З . Президентом Республики Беларусь, законами, совместными постановлениями Совета Министров Республики Беларусь и Нацбанка, если иное не установлено Президентом Республики Беларусь, могут быть предусмотрены иные случаи использования иностранной валюты при проведении валютных операций между резидентами, между резидентами и нерезидентами, между нерезидентами, а также получения резидентами белорусских рублей и (или) иностранной валюты на счета, открытые в иностранных банках.

🖊Валютное законодательство Республики Беларусь не разрешает расчеты в иностранной валюте в рассматриваемой ситуации с использованием счетов в банках Республики Беларусь.

Случаи отказа банком в проведении валютной операции установлены в п. 31 Инструкции № 147 и ст. 232 БК.

В п. 31 Инструкции № 147 установлено, что на основании представленной резидентами и нерезидентами информации о проводимых валютных операциях и документов (в случае их представления) банк, ОАО «Банк развития Республики Беларусь» (далее – Банк развития) в рамках взаимодействия с Нацбанком для целей мониторинга валютных операций определяют соответствие проводимых валютных операций требованиям валютного законодательства. При этом банком, Банком развития проверяются:

✔️правомерность использования иностранной валюты между резидентами, между резидентами и нерезидентами, между нерезидентами;

✔️правомерность внесения (снятия) наличных денежных средств на счета (со счетов) резидентов и нерезидентов;

✔️соответствие информации, указанной в платежных инструкциях, сведениях, требованиям пп. 12, 18 и 21 Инструкции № 147 ;

✔️соблюдение резидентами требований о регистрации валютных договоров (при проведении валютных операций, связанных с осуществлением платежей и переводов, внесением (снятием) наличных денежных средств на счет (со счета), а также поступлением юридическим лицам – резидентам денежных средств), в т.ч. путем проверки регистрации валютного договора на веб-портале. При проверке регистрации валютного договора на веб-портале банку, Банку развития необходимо удостовериться в соответствии внесенной резидентом на веб-портале информации о номере и дате валютного договора, а также наименовании контрагента-нерезидента, являющегося стороной по валютному договору, представленной резидентом в банк, Банк развития информации о проводимых валютных операциях. Соответствие иной информации о валютном договоре, внесенной резидентом на веб-портале, банком, Банком развития не проверяется.

❗️Таким образом, на основании вышеизложенного сделаем следующие выводы:

1️⃣Расчеты неправомерны. Юридическое лицо – резидент не вправе выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего валютного счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке.

2️⃣Банк обязан отказать в проведении валютной операции.

#валютноерегулирование

Выплата стоимости доли физическому лицу – нерезиденту

🗂Юридическое лицо – резидент (ООО «Х») выплачивает стоимость доли физическому лицу – нерезиденту (участнику) в иностранной валюте в размере 20 000 долл. США. Участник вносил в уставный фонд ООО «Х» 20 000 долл. США.

Вправе ли юридическое лицо – резидент выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке❓ Каковы действия банка❓

💡Не вправе. Банк обязан отказать.

☝️Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной форме, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З(п. 3 ст. 10 Закона № 226-З).

В п. 5 ст. 10 Закона № 226-З указано, что валютные операции в иностранной валюте между резидентами, между резидентами и нерезидентами, между нерезидентами запрещены, если иное не установлено ст. 11–14 Закона № 226-З . Президентом Республики Беларусь, законами, совместными постановлениями Совета Министров Республики Беларусь и Нацбанка, если иное не установлено Президентом Республики Беларусь, могут быть предусмотрены иные случаи использования иностранной валюты при проведении валютных операций между резидентами, между резидентами и нерезидентами, между нерезидентами, а также получения резидентами белорусских рублей и (или) иностранной валюты на счета, открытые в иностранных банках.

🖊Валютное законодательство Республики Беларусь не разрешает расчеты в иностранной валюте в рассматриваемой ситуации с использованием счетов в банках Республики Беларусь.

Случаи отказа банком в проведении валютной операции установлены в п. 31 Инструкции № 147 и ст. 232 БК.

В п. 31 Инструкции № 147 установлено, что на основании представленной резидентами и нерезидентами информации о проводимых валютных операциях и документов (в случае их представления) банк, ОАО «Банк развития Республики Беларусь» (далее – Банк развития) в рамках взаимодействия с Нацбанком для целей мониторинга валютных операций определяют соответствие проводимых валютных операций требованиям валютного законодательства. При этом банком, Банком развития проверяются:

✔️правомерность использования иностранной валюты между резидентами, между резидентами и нерезидентами, между нерезидентами;

✔️правомерность внесения (снятия) наличных денежных средств на счета (со счетов) резидентов и нерезидентов;

✔️соответствие информации, указанной в платежных инструкциях, сведениях, требованиям пп. 12, 18 и 21 Инструкции № 147 ;

✔️соблюдение резидентами требований о регистрации валютных договоров (при проведении валютных операций, связанных с осуществлением платежей и переводов, внесением (снятием) наличных денежных средств на счет (со счета), а также поступлением юридическим лицам – резидентам денежных средств), в т.ч. путем проверки регистрации валютного договора на веб-портале. При проверке регистрации валютного договора на веб-портале банку, Банку развития необходимо удостовериться в соответствии внесенной резидентом на веб-портале информации о номере и дате валютного договора, а также наименовании контрагента-нерезидента, являющегося стороной по валютному договору, представленной резидентом в банк, Банк развития информации о проводимых валютных операциях. Соответствие иной информации о валютном договоре, внесенной резидентом на веб-портале, банком, Банком развития не проверяется.

❗️Таким образом, на основании вышеизложенного сделаем следующие выводы:

1️⃣Расчеты неправомерны. Юридическое лицо – резидент не вправе выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего валютного счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке.

2️⃣Банк обязан отказать в проведении валютной операции.

⛔Пять проблемных ситуаций по расчетам с нерезидентами в условиях санкционных ограничений

#валютноерегулирование

Покупка санкционного товара нерезидентом

🗂️Резидент Польши желает приобрести у резидента Республики Беларусь санкционный товар.

❓Вправе ли польская компания купить товар с кодом 44 в Республике Беларусь без ввоза в ЕС?

❓Пропустит ли оплату банк?

💡 Купить вправе, но с платежом могут возникнуть трудности.

Евросоюз в рамках дополнительного пакета санкций в отношении отдельных категорий товаров, перемещаемых в (из) Республику Беларусь, 2 марта 2022 г. принял изменения в Регламент ЕС № 765/2006 от 18.05.2006, касающийся ограничительных мер в отношении Беларуси.

🖊️Изменения в основной регламент об ограничительных мерах внесены Регламентом Совета (ЕС) 2022/355 от 02.03.2022. Субъектам хозяйствования ЕС (нерезидентам Республики Беларусь) запрещено прямо или косвенно импортировать из Республики Беларусь лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь).

☝️Таким образом, резидент Польши вправе приобрести лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь) без ввоза на территорию ЕС.

Практика европейских банков🏦 сложилась следующая: если в договоре указан санкционный товар, то европейские банки в долларах США и евро платежи не проводят.

❗Рекомендация: провести переговоры с обслуживающим польским банком. В случае подтверждения информации о невозможности платежа для его совершения необходимо либо найти иной банк, который совершит платеж, либо представить документы, в которых отсутствуют санкционные товары.

#валютноерегулирование

Покупка санкционного товара нерезидентом

🗂️Резидент Польши желает приобрести у резидента Республики Беларусь санкционный товар.

❓Вправе ли польская компания купить товар с кодом 44 в Республике Беларусь без ввоза в ЕС?

❓Пропустит ли оплату банк?

Евросоюз в рамках дополнительного пакета санкций в отношении отдельных категорий товаров, перемещаемых в (из) Республику Беларусь, 2 марта 2022 г. принял изменения в Регламент ЕС № 765/2006 от 18.05.2006, касающийся ограничительных мер в отношении Беларуси.

🖊️Изменения в основной регламент об ограничительных мерах внесены Регламентом Совета (ЕС) 2022/355 от 02.03.2022. Субъектам хозяйствования ЕС (нерезидентам Республики Беларусь) запрещено прямо или косвенно импортировать из Республики Беларусь лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь).

☝️Таким образом, резидент Польши вправе приобрести лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь) без ввоза на территорию ЕС.

Практика европейских банков🏦 сложилась следующая: если в договоре указан санкционный товар, то европейские банки в долларах США и евро платежи не проводят.

❗Рекомендация: провести переговоры с обслуживающим польским банком. В случае подтверждения информации о невозможности платежа для его совершения необходимо либо найти иной банк, который совершит платеж, либо представить документы, в которых отсутствуют санкционные товары.

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Три ситуации для принятия верного решения в «трудных» расчетах с нерезидентами

#займы #валютноерегулирование

📌Последствия реорганизации нерезидента в валютном законодательстве Республики Беларусь

🗂️Между юридическим лицом – резидентом и юридическим лицом – нерезидентом заключен договор ВЭД.

➡️В ходе исполнения договора нерезидент реорганизуется. Реорганизованное юридическое лицо признает свои обязательства по договору.

❓Можно ли произвести замену сторон по договору?

❓Какие действия следует предпринять резиденту?

💡Можно. Надо проверить правопреемство и заключить дополнительное соглашение.

📚Резиденты и нерезиденты обязаны представлять документы и иную информацию, подтверждающие соответствие проводимых валютных операций требованиям валютного законодательства, в случаях и порядке, установленных валютным законодательством (подп. 2.6 п. 2 ст. 8 Закона № 226-З).

Резиденты и нерезиденты проводят валютные операции в соответствии с требованиями валютного законодательства на основании заключенных ими валютных договоров либо на иных основаниях, предусмотренных законодательством Республики Беларусь и (или) законодательством иностранных государств (п. 1 ст. 10 Закона № 226-З ).

>>>

Читать подробнее⤵️⤵️⤵️

#займы #валютноерегулирование

📌Последствия реорганизации нерезидента в валютном законодательстве Республики Беларусь

🗂️Между юридическим лицом – резидентом и юридическим лицом – нерезидентом заключен договор ВЭД.

➡️В ходе исполнения договора нерезидент реорганизуется. Реорганизованное юридическое лицо признает свои обязательства по договору.

❓Можно ли произвести замену сторон по договору?

❓Какие действия следует предпринять резиденту?

💡Можно. Надо проверить правопреемство и заключить дополнительное соглашение.

📚Резиденты и нерезиденты обязаны представлять документы и иную информацию, подтверждающие соответствие проводимых валютных операций требованиям валютного законодательства, в случаях и порядке, установленных валютным законодательством (подп. 2.6 п. 2 ст. 8 Закона № 226-З).

Резиденты и нерезиденты проводят валютные операции в соответствии с требованиями валютного законодательства на основании заключенных ими валютных договоров либо на иных основаниях, предусмотренных законодательством Республики Беларусь и (или) законодательством иностранных государств (п. 1 ст. 10 Закона № 226-З ).

>>>

Читать подробнее⤵️⤵️⤵️

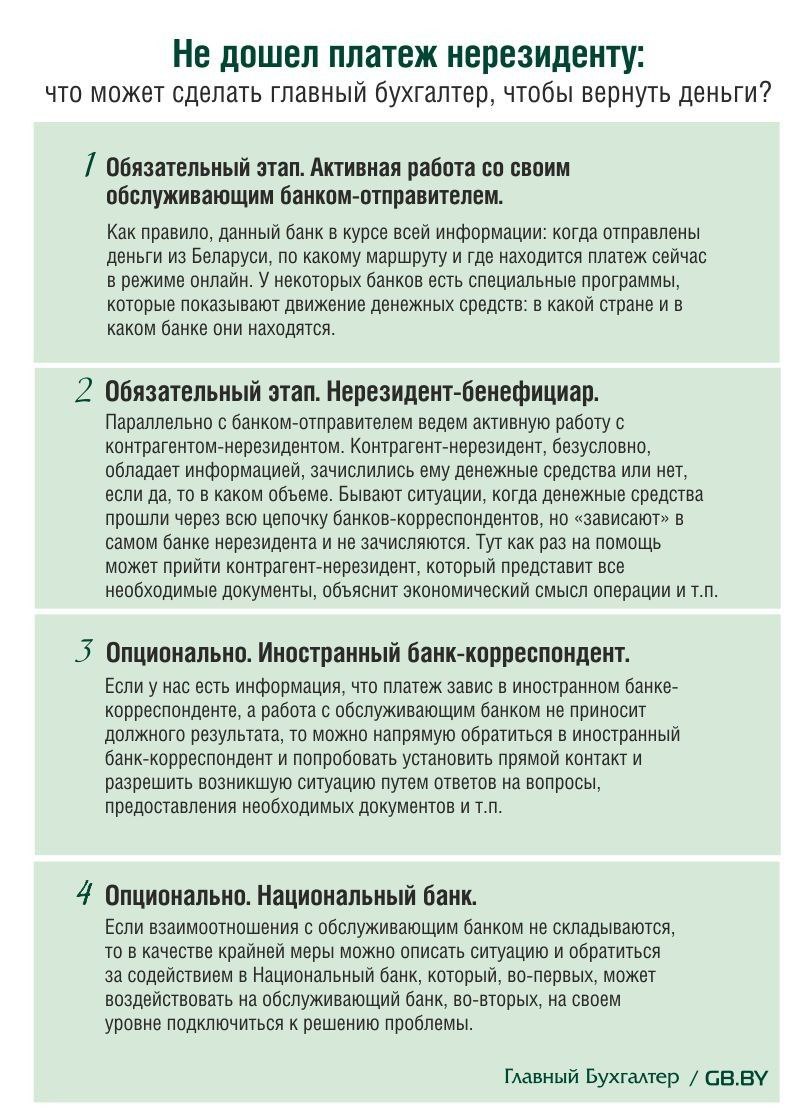

💸 Не дошел платеж нерезиденту: что может сделать главный бухгалтер, чтобы вернуть деньги?

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

🔍 Рассмотрим рекомендации по возврату недошедших платежей⤵️⤵️⤵️

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#валютноерегулирование

🗂️ООО – резидент Республики Беларусь планирует заключение договора возмездного оказания услуг с ИП – резидентом Республики Польша (оказание услуг по обработке данных, представленных заказчиком (ООО), валюта платежа – евро).

1️⃣Необходимо ли регистрировать договоры на веб-портале Нацбанка Республики Беларусь, если предполагается заключить несколько договоров на разные периоды календарного года с одинаковым предметом договоров, при условии, что сумма сделки по каждому из договоров не превысит 4 000 БВ❓

В нашей ситуации 👆 планируется возмездное оказание услуг нерезидентом резиденту.

В подп. 2.3 п. 2 ст. 8 Закона № 226-З закреплена обязанность резидентов регистрировать валютные договоры и представлять документы и иную информацию об исполнении обязательств по зарегистрированным валютным договорам в порядке, установленном Нацбанком Республики Беларусь.

Порядок регистрации валютных договоров регламентирован Инструкцией № 37.

В ст. 8 Закона № 226-З указаны исключающие случаи, когда валютные договоры не подлежат регистрации.

Как видим, в ст. 8 Закона № 226-З и Перечне № 560 установлен перечень резидентов, которым не требуется регистрировать валютные договоры (специальные субъекты).

Согласно п. 3 Инструкции № 37 регистрации подлежат заключенные между резидентами и нерезидентами валютные договоры, предусматривающие проведение валютных операций в соответствии со ст. 13 Закона № 226-З и названных в части второй п. 3 Инструкции № 37, если сумма денежных обязательств по таким валютным договорам не определена либо на дату заключения валютного договора равна или превышает установленную Инструкцией № 37 пороговую величину.

☝️Таким образом, на основании вышеизложенного можно сделать следующий вывод: резидент вправе заключить с одним и тем же нерезидентом несколько возмездных договоров на разные календарные периоды с одним и тем же предметом. Если сумма денежных обязательств по каждому договору не превышает 4 000 БВ, то регистрация договора на веб-портале Нацбанка РБ в данной ситуации не требуется. Общая сумма заключенных договоров с одним и тем же нерезидентом не складывается.

Другие примеры по теме

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦Кредит в валюте: варианты получения и использования

#кредиты

#валютноерегулирование

В статье рассмотрим👇

🟢Право на получение кредита в валюте

🟢Формы получения кредита в валюте

Предоставление кредита осуществляется в соответствии с кредитным договором и законодательством в следующих формах или их сочетанием:

✔️безналичной – путем перечисления банком денежных средств в оплату платежных инструкций, представленных кредитополучателем, либо на счет кредитополучателя;

✔️наличной – путем выдачи кредитополучателю наличных денежных средств в случаях, не запрещенных законодательством (п. 15).

✔️получен краткосрочный кредит в валюте путем зачисления его сумм на счет кредитополучателя.

🟢Получение и погашение кредита наличной валютой

🟢Продажа валюты со счета по учету кредитов

Читать материал👇

#кредиты

#валютноерегулирование

В статье рассмотрим👇

🟢Право на получение кредита в валюте

🟢Формы получения кредита в валюте

Предоставление кредита осуществляется в соответствии с кредитным договором и законодательством в следующих формах или их сочетанием:

✔️безналичной – путем перечисления банком денежных средств в оплату платежных инструкций, представленных кредитополучателем, либо на счет кредитополучателя;

✔️наличной – путем выдачи кредитополучателю наличных денежных средств в случаях, не запрещенных законодательством (п. 15).

✔️получен краткосрочный кредит в валюте путем зачисления его сумм на счет кредитополучателя.

🟢Получение и погашение кредита наличной валютой

🟢Продажа валюты со счета по учету кредитов

Читать материал👇

#валютноерегулирование

✍️В Беларуси с 1 октября 2023 года вступают в силу изменения в порядок регистрации резидентами валютных договоров на веб-портале "Регистрация валютных договоров".

🖊️Изменения предусмотрены постановлением правления Национального банка от 14 сентября 2022 года №345, которым была утверждена в новой редакции инструкция о регистрации резидентами валютных договоров.

📝 Инструкцией вводятся новые тип и подтип валютного договора, касающиеся смешанных валютных договоров, предусматривающих экспорт и импорт. Выделяются в отдельные подтипы валютные договоры, предусматривающие оказание страховых услуг, посреднические договоры, а также вносятся другие изменения. ☝️В связи с этим на веб-портале обновлена регистрационная форма для валютных договоров, заполнение полей которой осуществляется в части как экспорта, так и импорта.

Резиденты не обязаны перерегистрировать ранее зарегистрированные валютные договоры в соответствии с новыми типами и подтипами.

✍️В Беларуси с 1 октября 2023 года вступают в силу изменения в порядок регистрации резидентами валютных договоров на веб-портале "Регистрация валютных договоров".

🖊️Изменения предусмотрены постановлением правления Национального банка от 14 сентября 2022 года №345, которым была утверждена в новой редакции инструкция о регистрации резидентами валютных договоров.

Резиденты не обязаны перерегистрировать ранее зарегистрированные валютные договоры в соответствии с новыми типами и подтипами.

Please open Telegram to view this post

VIEW IN TELEGRAM

💲Как отразить операции на валютном счете организации: простые и сложные ситуации

#валютноерегулирование

Приобретение иностранной валюты и ее хранение на валютном счете

📌Организация не ведет внешнеэкономическую деятельность.

❓Имеет ли она право приобрести валюту и хранить ее на своем валютном счете (основной целью будет получение внереализационного дохода от предполагаемого роста курса валюты)?

💡 Имеет.

📚 По договору текущего (расчетного) банковского счета одна сторона (банк или небанковская кредитно-финансовая организация) обязуется открыть другой стороне (владельцу счета) текущий (расчетный) банковский счет для хранения денежных средств владельца счета и (или) зачисления на этот счет денежных средств, поступающих в пользу владельца счета, а также выполнять поручения владельца счета о перечислении и выдаче соответствующих денежных средств со счета, а владелец счета предоставляет банку или небанковской кредитно-финансовой организации право использовать временно свободные денежные средства, находящиеся на счете, с уплатой процентов, определенных законодательством или договором, и уплачивает банку или небанковской кредитно-финансовой организации вознаграждение (плату) за оказываемые ему услуги (ст. 197 БК).

В п. 7 Инструкции № 141 установлено, что валютно-обменные операции, в т.ч. при переводах с покупкой, продажей, конверсией (обменом), зачислением с покупкой, продажей, конверсией (обменом) иностранной валюты, проводятся банками с юридическими лицами в соответствии с условиями, предусмотренными договорами между банками и юридическими лицами.

📈На внебиржевом валютном рынке при проведении валютно-обменных операций банками с юридическими лицами обменный курс устанавливается участниками валютно-обменных операций (п. 9 Инструкции № 141).

🗓️На сегодняшний день все ограничения по целевой покупке иностранной валюты отменены. Юридическое лицо – резидент вправе приобрести у банка либо на бирже иностранную валюту, зачислить ее на свой текущий (расчетный) валютный банковский счет. Зачисленная иностранная валюта может храниться на текущем (расчетном) валютном банковском счете без ограничения по времени.

#валютноерегулирование

Приобретение иностранной валюты и ее хранение на валютном счете

📌Организация не ведет внешнеэкономическую деятельность.

❓Имеет ли она право приобрести валюту и хранить ее на своем валютном счете (основной целью будет получение внереализационного дохода от предполагаемого роста курса валюты)?

В п. 7 Инструкции № 141 установлено, что валютно-обменные операции, в т.ч. при переводах с покупкой, продажей, конверсией (обменом), зачислением с покупкой, продажей, конверсией (обменом) иностранной валюты, проводятся банками с юридическими лицами в соответствии с условиями, предусмотренными договорами между банками и юридическими лицами.

📈На внебиржевом валютном рынке при проведении валютно-обменных операций банками с юридическими лицами обменный курс устанавливается участниками валютно-обменных операций (п. 9 Инструкции № 141).

🗓️На сегодняшний день все ограничения по целевой покупке иностранной валюты отменены. Юридическое лицо – резидент вправе приобрести у банка либо на бирже иностранную валюту, зачислить ее на свой текущий (расчетный) валютный банковский счет. Зачисленная иностранная валюта может храниться на текущем (расчетном) валютном банковском счете без ограничения по времени.

Please open Telegram to view this post

VIEW IN TELEGRAM

#валютноерегулирование

В статье рассмотрим⤵️

▪️Внешнеэкономическая сделка

▪️Внешнеторговый договор и валютный договор

▪️Требования законодательства к содержанию валютного договора

▪️Требования законодательства к содержанию и форме внешнеторгового договора

▪️Направления валютного контроля с 9 июля 2021 года

▪️Регистрация валютного договора на веб-портале Национального банка

▪️Валютные операции, перечисленные в п. 3 Инструкции № 37, являющиеся основанием регистрации валютного договора

▪️Кто обязан регистрировать валютный договор

▪️Определение суммы валютного договора

▪️Порядок пересчета суммы валютного договора в базовые величины

▪️Срок регистрации валютного договора

▪️Ответственность за работу по незарегистрированному валютному договору

▪️Периодическое представление информации об исполнении валютного договора

Читать материал ⤵️

В статье рассмотрим⤵️

▪️Внешнеэкономическая сделка

▪️Внешнеторговый договор и валютный договор

▪️Требования законодательства к содержанию валютного договора

▪️Требования законодательства к содержанию и форме внешнеторгового договора

▪️Направления валютного контроля с 9 июля 2021 года

▪️Регистрация валютного договора на веб-портале Национального банка

▪️Валютные операции, перечисленные в п. 3 Инструкции № 37, являющиеся основанием регистрации валютного договора

▪️Кто обязан регистрировать валютный договор

▪️Определение суммы валютного договора

▪️Порядок пересчета суммы валютного договора в базовые величины

▪️Срок регистрации валютного договора

▪️Ответственность за работу по незарегистрированному валютному договору

▪️Периодическое представление информации об исполнении валютного договора

Читать материал ⤵️

📂Когда расчеты по внешнеторговым операциям могут быть неправомерными

#валютноерегулирование

📌Расчеты по импорту наличными денежными средствами

🗂️Директор юридичетского лица – резидента поехал в Россию в командировку на выставку. На выставке увидел необходимый товар, оформил с нерезидентом от имени юридического лица – резидента договор, транспортные документы, рассчитался своими личными наличными российскими рублями, привез в РБ, сдал товар на склад, составил авансовый отчет. В бухгалтерии ему возместили стоимость товара белорусскими рублями по курсу на дату оприходования.

❓Правомерны ли данные расчеты?

💡Неправомерны.

💼Внешнеторговый договор – валютный договор между резидентом и нерезидентом, предусматривающий возмездную передачу товаров (в т.ч. по договорам комиссии и договорам, не связанным с перемещением товаров через Государственную границу РБ), имущества в аренду (в т.ч. по договорам, не связанным с перемещением товаров через Государственную границуРБ), нераскрытой информации, исключительных прав на объекты интеллектуальной собственности, имущественных прав, возмездное выполнение работ, оказание услуг.

🖊️В подп. 1.7 п. 1 ст. 1 Закона № 226-З установлено, что импорт – получение резидентом товаров, имущества в аренду (в т.ч. по сделкам, не связанным с перемещением товаров через Государственную границу РБ), нераскрытой информации, исключительных прав на объекты интеллектуальной собственности, имущественных прав, выполненных работ, оказанных услуг на возмездной основе от нерезидента.

На основании вышеизложенного👆 можно констатировать, что нерезидент продал товар юридическому лицу – резиденту, т.е. имеет место импортный внешнеторговый договор.

Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, перечисленных в п. 2 ст. 13 Закона № 226-З .

☝️Рассматриваемую операцию в п. 2 ст. 13 Закона № 226-З не находим.

❗Таким образом, на основании вышеизложенного можно сделать вывод о том, что данные расчеты неправомерны и идут вразрез с Законом № 226-З.

#валютноерегулирование

📌Расчеты по импорту наличными денежными средствами

🗂️Директор юридичетского лица – резидента поехал в Россию в командировку на выставку. На выставке увидел необходимый товар, оформил с нерезидентом от имени юридического лица – резидента договор, транспортные документы, рассчитался своими личными наличными российскими рублями, привез в РБ, сдал товар на склад, составил авансовый отчет. В бухгалтерии ему возместили стоимость товара белорусскими рублями по курсу на дату оприходования.

❓Правомерны ли данные расчеты?

💡Неправомерны.

💼Внешнеторговый договор – валютный договор между резидентом и нерезидентом, предусматривающий возмездную передачу товаров (в т.ч. по договорам комиссии и договорам, не связанным с перемещением товаров через Государственную границу РБ), имущества в аренду (в т.ч. по договорам, не связанным с перемещением товаров через Государственную границуРБ), нераскрытой информации, исключительных прав на объекты интеллектуальной собственности, имущественных прав, возмездное выполнение работ, оказание услуг.

🖊️В подп. 1.7 п. 1 ст. 1 Закона № 226-З установлено, что импорт – получение резидентом товаров, имущества в аренду (в т.ч. по сделкам, не связанным с перемещением товаров через Государственную границу РБ), нераскрытой информации, исключительных прав на объекты интеллектуальной собственности, имущественных прав, выполненных работ, оказанных услуг на возмездной основе от нерезидента.

На основании вышеизложенного👆 можно констатировать, что нерезидент продал товар юридическому лицу – резиденту, т.е. имеет место импортный внешнеторговый договор.

Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, перечисленных в п. 2 ст. 13 Закона № 226-З .

☝️Рассматриваемую операцию в п. 2 ст. 13 Закона № 226-З не находим.

❗Таким образом, на основании вышеизложенного можно сделать вывод о том, что данные расчеты неправомерны и идут вразрез с Законом № 226-З.

#валютноерегулирование #международнаяавтомобильнаяперевозка

⏳По 31 декабря 2023 г. юрлица и ИП, осуществляющие международные автомобильные перевозки грузов и являющиеся резидентами РБ, вправе снимать со своих счетов в белорусских банках и использовать на территории Беларуси наличные доллары США и евро для расчетов с нерезидентами.

Указанное право не распространяется на расчеты:

🟢с нерезидентами, зарегистрированными в государствах – участниках Договора о создании Союзного государства от 8 декабря 1999 года;

🟢нерезидентами, осуществляющими международную автомобильную перевозку грузов по территории государств – участников этого Договора.

✍️Постановление Совета Министров, Нацбанка от 01.11.2023 № 746/21 «О проведении валютных операций» вступает в силу с 3 ноября 2023 г.

Внимание❗ Снятие резидентами наличной иностранной валюты допускается в сумме, не превышающей 1000 базовых величин по одному валютному договору.

⏳По 31 декабря 2023 г. юрлица и ИП, осуществляющие международные автомобильные перевозки грузов и являющиеся резидентами РБ, вправе снимать со своих счетов в белорусских банках и использовать на территории Беларуси наличные доллары США и евро для расчетов с нерезидентами.

Указанное право не распространяется на расчеты:

🟢с нерезидентами, зарегистрированными в государствах – участниках Договора о создании Союзного государства от 8 декабря 1999 года;

🟢нерезидентами, осуществляющими международную автомобильную перевозку грузов по территории государств – участников этого Договора.

✍️Постановление Совета Министров, Нацбанка от 01.11.2023 № 746/21 «О проведении валютных операций» вступает в силу с 3 ноября 2023 г.

Внимание❗ Снятие резидентами наличной иностранной валюты допускается в сумме, не превышающей 1000 базовых величин по одному валютному договору.

📂Две ситуации из практики, когда банк откажет в проведении операции в валюте

#валютноерегулирование

Расчеты в иностранной валюте по договору лизинга

Юридическое лицо – резидент (лизингодатель) заключило договор финансовой аренды (лизинга) с юридическим лицом – резидентом (лизингополучатель) сроком на 2 года. Объект лизинга был приобретен лизингодателем за счет займа в иностранной валюте, полученного от нерезидента. Лизингополучатель обратился в банк Республики Беларусь для расчетов по договору финансовой аренды (лизинга).

❓Вправе ли лизингополучатель рассчитаться иностранной валютой с лизингодателем?

❓Каковы действия банка?

Не вправе. Банк обязан отказать в проведении валютной операции.

Как было отмечено выше👆, в настоящее время валютное законодательство Республики Беларусь не допускает расчеты в иностранной валюте в рассматриваемой ситуации.

Случаи отказа банком в проведении валютной операции установлены в п. 31 Инструкции № 147 и ст. 232 БК.

На основании представленной резидентами и нерезидентами информации о проводимых валютных операциях и документов (в случае их представления) банк, Банк развития в рамках взаимодействия с Нацбанком для целей мониторинга валютных операций определяют соответствие проводимых валютных операций требованиям валютного законодательства. При этом банком, Банком развития проверяются:

▪️правомерность использования иностранной валюты между резидентами, между резидентами и нерезидентами, между нерезидентами;

▪️правомерность внесения (снятия) наличных денежных средств на счета (со счетов) резидентов и нерезидентов;

▪️соответствие информации, указанной в платежных инструкциях, сведениях, требованиям пп. 12, 18 и 21 Инструкции № 147;

▪️соблюдение резидентами требований о регистрации валютных договоров (при проведении валютных операций, связанных с осуществлением платежей и переводов, внесением (снятием) наличных денежных средств на счет (со счета), а также поступлением юридическим лицам – резидентам денежных средств), в т.ч. путем проверки регистрации валютного договора на веб-портале.

☝️При проверке регистрации валютного договора на веб-портале банку, Банку развития необходимо удостовериться в соответствии внесенной резидентом на веб-портале информации о номере и дате валютного договора, а также наименовании контрагента-нерезидента, являющегося стороной по валютному договору, представленной резидентом в банк, Банк развития информации о проводимых валютных операциях. Соответствие иной информации о валютном договоре, внесенной резидентом на веб-портале, банком, Банком развития не проверяется (п. 31 Инструкции № 147).

#валютноерегулирование

Расчеты в иностранной валюте по договору лизинга

Юридическое лицо – резидент (лизингодатель) заключило договор финансовой аренды (лизинга) с юридическим лицом – резидентом (лизингополучатель) сроком на 2 года. Объект лизинга был приобретен лизингодателем за счет займа в иностранной валюте, полученного от нерезидента. Лизингополучатель обратился в банк Республики Беларусь для расчетов по договору финансовой аренды (лизинга).

❓Вправе ли лизингополучатель рассчитаться иностранной валютой с лизингодателем?

❓Каковы действия банка?

Не вправе. Банк обязан отказать в проведении валютной операции.

Как было отмечено выше👆, в настоящее время валютное законодательство Республики Беларусь не допускает расчеты в иностранной валюте в рассматриваемой ситуации.

Случаи отказа банком в проведении валютной операции установлены в п. 31 Инструкции № 147 и ст. 232 БК.

На основании представленной резидентами и нерезидентами информации о проводимых валютных операциях и документов (в случае их представления) банк, Банк развития в рамках взаимодействия с Нацбанком для целей мониторинга валютных операций определяют соответствие проводимых валютных операций требованиям валютного законодательства. При этом банком, Банком развития проверяются:

▪️правомерность использования иностранной валюты между резидентами, между резидентами и нерезидентами, между нерезидентами;

▪️правомерность внесения (снятия) наличных денежных средств на счета (со счетов) резидентов и нерезидентов;

▪️соответствие информации, указанной в платежных инструкциях, сведениях, требованиям пп. 12, 18 и 21 Инструкции № 147;

▪️соблюдение резидентами требований о регистрации валютных договоров (при проведении валютных операций, связанных с осуществлением платежей и переводов, внесением (снятием) наличных денежных средств на счет (со счета), а также поступлением юридическим лицам – резидентам денежных средств), в т.ч. путем проверки регистрации валютного договора на веб-портале.

☝️При проверке регистрации валютного договора на веб-портале банку, Банку развития необходимо удостовериться в соответствии внесенной резидентом на веб-портале информации о номере и дате валютного договора, а также наименовании контрагента-нерезидента, являющегося стороной по валютному договору, представленной резидентом в банк, Банк развития информации о проводимых валютных операциях. Соответствие иной информации о валютном договоре, внесенной резидентом на веб-портале, банком, Банком развития не проверяется (п. 31 Инструкции № 147).

#валютноерегулирование

#репатриация

📌Покупка иностранной валюты нерезидентом

Юридическое лицо – нерезидент открыло в банке РБ вкладной (депозитный) счет в белорусских рублях и вкладной (депозитный) счет в иностранной валюте. Затем нерезидент представил в банк заявку на покупку иностранной валюты. Перечисление белорусских рублей будет произведено со вкладного (депозитного) счета, а купленная иностранная валюта будет зачислена на вкладной (депозитный) счет в иностранной валюте.

Вправе ли нерезидент купить иностранную валюту❓ Каковы действия банка❓

💡Вправе купить.

Нерезиденты вправе без ограничений (ст. 18 Закона № 226-З):

▪️открывать счета в белорусских рублях и (или) иностранной валюте в банках РБ;

▪️переводить белорусские рубли и (или) иностранную валюту со своих счетов, открытых в иностранных банках, на свои счета, открытые в банках РБ;

▪️переводить белорусские рубли и (или) иностранную валюту со своих счетов, открытых в банках РБ, на свои счета, открытые в иностранных банках, или другие свои счета, открытые в банках РБ.

☝️Таким образом, нерезидент вправе открыть в банке РБ счета по вкладу (депозиту) как в белорусских рублях, так и в иностранной валюте.

🖊В п. 7 Инструкции № 141 установлено, что валютно-обменные операции, в т.ч. при переводах с покупкой, продажей, конверсией (обменом), зачислением с покупкой, продажей, конверсией (обменом) иностранной валюты, проводятся банками с юридическими лицами в соответствии с условиями, предусмотренными договорами между банками и юридическими лицами.

На внебиржевом валютном рынке при проведении валютно-обменных операций банками с юридическими лицами обменный курс устанавливается участниками валютно-обменных операций (п. 9 Инструкции № 141).

💱Валютно-обменные операции на внутреннем валютном рынке проводятся юридическими лицами на основании заявки на покупку, продажу, конверсию (обмен) безналичной иностранной валюты или платежного поручения на перевод с покупкой, продажей, конверсией (обменом) безналичной иностранной валюты, представляемых в банк (п. 37 Инструкции № 141).

На сегодняшний день все ограничения по целевой покупке иностранной валюты отменены. Юридическое лицо – нерезидент вправе приобрести у банка либо на бирже иностранную валюту, зачислить ее на свой вкладной (депозитный) счет в иностранной валюте.

Таким образом, на основании вышеизложенного можно сделать следующие выводы:

1️⃣нерезидент вправе купить иностранную валюту в данной ситуации;

2️⃣банк должен удовлетворить заявку нерезидента.

Другие примеры по теме👇

Please open Telegram to view this post

VIEW IN TELEGRAM