ДИНАМИКА СТРАХОВАНИЯ В РОССИИ

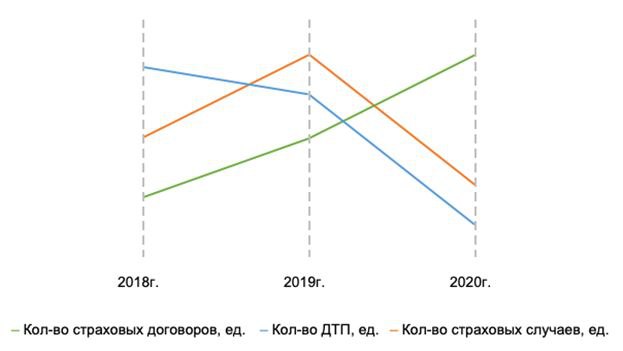

По данным Центрального банка Российской Федерации (на 15.02.2021) спрос на страхование имущества, а именно автомобилей, ежегодно растет. Так, в 2018 году общее количество выданных страховых договор было 4731289 единиц, в 2019 году выдано 4934083 единиц, а в 2020 году выдано 5244630 единиц. Наблюдается четкая динамика роста страховых услуг среди автомобилистов, за анализируемые три года, в среднем на 5% год.

Не смотря на ограничения, вызванные пандемией, рост на страховые услуги в 2020 году присутствовал. Автовладельцы были вынужден оставлять свои автомобили на длительный срок без внимания, что подвергало риску угонов их транспортных средств, из-за чего и был замечен рост на страховые услуги.

При этом динамика страховых случаев, за три анализируемые года ,так же менялась. В 2018 году общее количество страховых случаев составило 978533 единиц, в 2019 году составило 1023760 единиц, а в 2020 году составило 953347 единиц. Годовая динамика составляет в среднем 6% в год. По данным Центрального банка Российской Федерации (на 15.02.2021) можно заметить явную тенденцию стабилизации ситуации по страховым случаям.

По данным ГИБДД в 2018 годы было совершено 168099 ДТП, за 2019 год совершено 164358 ДТП, а за 2020 год совершено 145073 ДТП. За три анализируемые года наблюдается динамика сокращения ДТП, в 2019 году количество ДТП сократилось на 2%, а в 2020 на 11%. Если бы не ограничения, вызванные пандемией 2020 года, то снижение количества ДТП возможно было бы не таким резким.

Снижение страховых случаев в 2020 году, связаны с ограничениями, вызванными пандемией, автовладельцы меньше передвигались на автомобилях, из-за чего было снижено количество ДТП и иных страховых случаев.

Исходя из полученных результатов, можно сделать заключение, что за последние три года, отмечается стабильный рост на страховые услуги, с ежегодным ростом в 5%, при этом наблюдается стабилизации ситуации по страховым случаям и значительное сокращение количества ДТП по стране.

Степанов Алексей Алексеевич

д.э.н., профессор

Заведующий Кафедрой Управления транспортными комплексами

Мищенко Евгений Александрович

аспирант

Кафедра Управления транспортными комплексами

#транспорт #страхование #автострахование #безопасность

По данным Центрального банка Российской Федерации (на 15.02.2021) спрос на страхование имущества, а именно автомобилей, ежегодно растет. Так, в 2018 году общее количество выданных страховых договор было 4731289 единиц, в 2019 году выдано 4934083 единиц, а в 2020 году выдано 5244630 единиц. Наблюдается четкая динамика роста страховых услуг среди автомобилистов, за анализируемые три года, в среднем на 5% год.

Не смотря на ограничения, вызванные пандемией, рост на страховые услуги в 2020 году присутствовал. Автовладельцы были вынужден оставлять свои автомобили на длительный срок без внимания, что подвергало риску угонов их транспортных средств, из-за чего и был замечен рост на страховые услуги.

При этом динамика страховых случаев, за три анализируемые года ,так же менялась. В 2018 году общее количество страховых случаев составило 978533 единиц, в 2019 году составило 1023760 единиц, а в 2020 году составило 953347 единиц. Годовая динамика составляет в среднем 6% в год. По данным Центрального банка Российской Федерации (на 15.02.2021) можно заметить явную тенденцию стабилизации ситуации по страховым случаям.

По данным ГИБДД в 2018 годы было совершено 168099 ДТП, за 2019 год совершено 164358 ДТП, а за 2020 год совершено 145073 ДТП. За три анализируемые года наблюдается динамика сокращения ДТП, в 2019 году количество ДТП сократилось на 2%, а в 2020 на 11%. Если бы не ограничения, вызванные пандемией 2020 года, то снижение количества ДТП возможно было бы не таким резким.

Снижение страховых случаев в 2020 году, связаны с ограничениями, вызванными пандемией, автовладельцы меньше передвигались на автомобилях, из-за чего было снижено количество ДТП и иных страховых случаев.

Исходя из полученных результатов, можно сделать заключение, что за последние три года, отмечается стабильный рост на страховые услуги, с ежегодным ростом в 5%, при этом наблюдается стабилизации ситуации по страховым случаям и значительное сокращение количества ДТП по стране.

Степанов Алексей Алексеевич

д.э.н., профессор

Заведующий Кафедрой Управления транспортными комплексами

Мищенко Евгений Александрович

аспирант

Кафедра Управления транспортными комплексами

#транспорт #страхование #автострахование #безопасность

{kind=link}

СОВРЕМЕННЫЙ ИМИДЖ СТРАХОВОЙ ОТРАСЛИ

Российское страховое сообщество озабочено формированием положительного имиджа в глазах своих потенциальных потребителей. По результатам ряда исследований, проведенных в последние три года, около половины граждан России не доверяют страховым организациям. Несмотря на некоторую положительную динамику развития страховой отрасли за последние годы, которая выражается в росте добровольных видов страхования, такой высокий процент недоверия указывает на существующий потенциал развития.

Отметим, что формирование имиджа направлено на закрепление совокупности желательных черт в сознании клиентов и общественности, и, безусловно, формирующих не только характерные особенности образа и положительные ассоциации, и эмоции, но и целенаправленно воздействующих на потенциального клиента. При этом на формировании имиджа отражается не только текущая деятельность субъекта, но и накопленный опыт взаимодействия с ним потребителя.

Таким образом, можно сделать вывод, что тот уровень доверия, который сформирован в российском обществе к страховщикам, является следствием, в том числе накопленного опыта. При этом, авторское исследование (проводилось в г. Москве случайным образом с помощью анкетирования в метро и по электронной почте) показало, что около 30% опрошенных лиц (из 130 человек) считают, что им нечего страховать. Отметим выявленные проблемные и негативные факторы, которые с одной стороны характеризуют сформированный имидж, с другой стороны являются перспективами для качественного развития отрасли:

- наличие на рынке фальшивых страховых полисов;

- некорректная продажа продуктов (включая «принудительно-добровольный» режим и их запутанные формулировки);

- длительная процедура оформления выплат по страховым случаям;

- по накопительно-страховым и инвестиционным программам страхования имеются случаи отрицательной доходности.

Таким образом, формирование позитивного имиджа страхового сектора возможно. Однако, этот процесс должен поступательно развиваться, направляться и координироваться Традиционные способы активного взаимодействия с потребителем оправданы для завоевания рынка, но в долгосрочном плане более целесообразно использовать сфокусированные, тщательно спланированные акции, которые в большей степени должны быть адресованы молодежной аудитории.

О.И. Ларина

к.э.н., доцент

Кафедра маркетинга

#страхование

Российское страховое сообщество озабочено формированием положительного имиджа в глазах своих потенциальных потребителей. По результатам ряда исследований, проведенных в последние три года, около половины граждан России не доверяют страховым организациям. Несмотря на некоторую положительную динамику развития страховой отрасли за последние годы, которая выражается в росте добровольных видов страхования, такой высокий процент недоверия указывает на существующий потенциал развития.

Отметим, что формирование имиджа направлено на закрепление совокупности желательных черт в сознании клиентов и общественности, и, безусловно, формирующих не только характерные особенности образа и положительные ассоциации, и эмоции, но и целенаправленно воздействующих на потенциального клиента. При этом на формировании имиджа отражается не только текущая деятельность субъекта, но и накопленный опыт взаимодействия с ним потребителя.

Таким образом, можно сделать вывод, что тот уровень доверия, который сформирован в российском обществе к страховщикам, является следствием, в том числе накопленного опыта. При этом, авторское исследование (проводилось в г. Москве случайным образом с помощью анкетирования в метро и по электронной почте) показало, что около 30% опрошенных лиц (из 130 человек) считают, что им нечего страховать. Отметим выявленные проблемные и негативные факторы, которые с одной стороны характеризуют сформированный имидж, с другой стороны являются перспективами для качественного развития отрасли:

- наличие на рынке фальшивых страховых полисов;

- некорректная продажа продуктов (включая «принудительно-добровольный» режим и их запутанные формулировки);

- длительная процедура оформления выплат по страховым случаям;

- по накопительно-страховым и инвестиционным программам страхования имеются случаи отрицательной доходности.

Таким образом, формирование позитивного имиджа страхового сектора возможно. Однако, этот процесс должен поступательно развиваться, направляться и координироваться Традиционные способы активного взаимодействия с потребителем оправданы для завоевания рынка, но в долгосрочном плане более целесообразно использовать сфокусированные, тщательно спланированные акции, которые в большей степени должны быть адресованы молодежной аудитории.

О.И. Ларина

к.э.н., доцент

Кафедра маркетинга

#страхование

{kind=link}

СТРАХОВАНИЕ ГЛАЗАМИ ПОТРЕБИТЕЛЯ

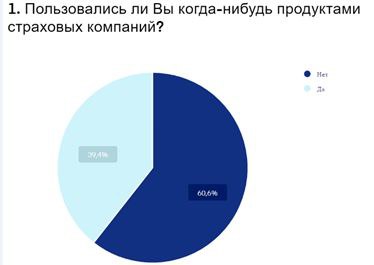

Формирование положительного имиджа страхового бизнеса достаточно актуальная задача. Более ранние исследования указывают на высокий процент недоверия со стороны потребителя. Поэтому с целью выявления проблем и перспектив развития положительного имиджа страхования было проведено авторское исследование (проводилось в апреле 2021 г. в г. Москве), которое показало, что активных пользователей (то есть лиц, покупающих самостоятельно и по собственной инициативе, страховые продукты) – 39,4%. В то время как 60,6% опрошенных добровольно никогда не пользовались продуктами страховых организаций. При этом важным представляются причины данной ситуации. Так, 36,4% опрошенных лиц считают, что им нечего страховать, 15,9% не считают необходимым что-либо страховать, 9,1% считают, что страхование обходится дорого, а 6,8% не доверяют страховым организациям.

Следует пояснить полученный результат: основная масса людей связывает напрямую страховые продукты с уровнем своего материального обеспечения. Другая, существенная часть граждан не считает необходимым страховать имущество, жизнь, здоровье, то есть, нет финансовой «культуры» страхования и представления о выгодах и преимуществах страховых продуктов. Также часть лиц считает страхование дорогим и необоснованным из-за возникающих при процессе страхования «казусов», бумажной волокиты и затрат времени. Некоторая часть опрошенных лиц испытывает недоверие к субъектам страхования. Таким образом, отметим потенциал, который существует для развития страхования в России: решив хотя бы часть поставленных задач, страховой рынок получит новых клиентов и рост продаж.

Вместе с тем, полученные результаты достаточно объективны. Например, за последние годы участились случаи мошенничества со стороны страховых организаций, что, несомненно, портит имидж всего страхового рынка РФ. Одним из наглядных примеров мошенничества является ситуация с компанией «Росэнерго», которая лишилась лицензий в конце 2020 года. Тем не менее, данное решение регулятора никак не повлияло на компанию, и «Росэнерго» продолжала продавать ОСАГО. Временная администрация Банка России, которая была назначена после отзыва лицензии, смогла выявить отсутствие 8,6 тыс. бланков ОСАГО только в конце марта 2021 г. Таким образом, на рынок попало около 9 тыс. фальшивых полисов ОСАГО, что, безусловно, скажется негативно на восприятии потребителей. Хотя данная разновидность продукта является не добровольным, а обязательным, факты мошенничества имеют долгосрочный «шлейф» недоверия потребителей.

О.И. Ларина

к.э.н., доцент

Кафедра маркетинга

#страхование

Формирование положительного имиджа страхового бизнеса достаточно актуальная задача. Более ранние исследования указывают на высокий процент недоверия со стороны потребителя. Поэтому с целью выявления проблем и перспектив развития положительного имиджа страхования было проведено авторское исследование (проводилось в апреле 2021 г. в г. Москве), которое показало, что активных пользователей (то есть лиц, покупающих самостоятельно и по собственной инициативе, страховые продукты) – 39,4%. В то время как 60,6% опрошенных добровольно никогда не пользовались продуктами страховых организаций. При этом важным представляются причины данной ситуации. Так, 36,4% опрошенных лиц считают, что им нечего страховать, 15,9% не считают необходимым что-либо страховать, 9,1% считают, что страхование обходится дорого, а 6,8% не доверяют страховым организациям.

Следует пояснить полученный результат: основная масса людей связывает напрямую страховые продукты с уровнем своего материального обеспечения. Другая, существенная часть граждан не считает необходимым страховать имущество, жизнь, здоровье, то есть, нет финансовой «культуры» страхования и представления о выгодах и преимуществах страховых продуктов. Также часть лиц считает страхование дорогим и необоснованным из-за возникающих при процессе страхования «казусов», бумажной волокиты и затрат времени. Некоторая часть опрошенных лиц испытывает недоверие к субъектам страхования. Таким образом, отметим потенциал, который существует для развития страхования в России: решив хотя бы часть поставленных задач, страховой рынок получит новых клиентов и рост продаж.

Вместе с тем, полученные результаты достаточно объективны. Например, за последние годы участились случаи мошенничества со стороны страховых организаций, что, несомненно, портит имидж всего страхового рынка РФ. Одним из наглядных примеров мошенничества является ситуация с компанией «Росэнерго», которая лишилась лицензий в конце 2020 года. Тем не менее, данное решение регулятора никак не повлияло на компанию, и «Росэнерго» продолжала продавать ОСАГО. Временная администрация Банка России, которая была назначена после отзыва лицензии, смогла выявить отсутствие 8,6 тыс. бланков ОСАГО только в конце марта 2021 г. Таким образом, на рынок попало около 9 тыс. фальшивых полисов ОСАГО, что, безусловно, скажется негативно на восприятии потребителей. Хотя данная разновидность продукта является не добровольным, а обязательным, факты мошенничества имеют долгосрочный «шлейф» недоверия потребителей.

О.И. Ларина

к.э.н., доцент

Кафедра маркетинга

#страхование

{kind=link}