#образование

Есть такой спорт – фехтование. Злые мальчики и девочки долго учатся делать противнику тысячу инъекций в минуту. Швейные машинки Зингер покраснеют, увидев такую ловкость. Любой дуршлаг начнет гордиться своей целостностью после того, как увидит противника фехтовальщика.

В самый ответственный момент чемпионата плаща и кинжала тренер сборной вызвал будущего д’Артаньяна советской шпаги в свой коморкинг. Надел зеркальные круглые очки и протянул ему красную и синюю пилюли. Шучу, конечно. Пилюля была ничем не примечательна и одна. Сказал ему, показывая на настольную лампу: когда выпьешь, ламп станет три. Нужно собрать их в одну.

д’Артаньян выпил таблетку, ничего не произошло. Только с небес раздался голос: Посмотри на лампу. Как и обещала орденоносная советская фармакология ламп было три. Невероятным усилием воли д’Артаньян соединил изображения. Воздух стал тягучим, как вода. Тренер еще что-то гудел в спину. Но шпага звала на бой. Противник еле шевелился. д’Артаньян взлетел как птица и в полете сделал противнику прививку от золотой медали. В общем нашинковал на винегрет всю противную команду. Как так вышло, никто не узнал. Механика работы пилюли осталась на совести тренера.

Так вот о совести.

Если вы отдаете деньги в управление, многое зависит от наличия совести управляющего. А также того, кто рекомендует вам этого управляющего. Я никогда не стану рекомендовать продукты, которыми не пользуюсь сам. Сейчас я завел в Syfe минимальную сумму для тестирования каналов пополнения и средств. Во вчерашнем посте вы могли видеть результаты. Вывод денег еще не тестировался, но не думаю, что с этим могут быть проблемы. Если вы следовали инструкциям, у вас есть счет в Wise в сингапурских долларах. На этот счет можно выводить SGD, и затем внутри Wise конвертировать их в другие валюты.

В Syfe я выбрал для себя портфель REITS+. Это портфель с управлением рисками. Syfe видит в этом одну из главных фишек своего управления. Автоматическая система управления рисками. Здесь как раз включается та самая «робо» часть названия «робоадвайзер». В зависимости от рыночной ситуации, автоматика Syfe динамически изменяет соотношение бондов и акций фондов недвижимости. Таким образом балансировка портфеля происходит ежеквартально. А вы не тратите на это денег. Ну, кроме комиссии, которая идет в Syfe. Идеальное решение для меня. Полностью пассивное. Думаю вам это тоже будет интересно.

Почему REIT? Сингапур известен своими REITами. Финансовая система Сингапура создала удобную юрисдикцию для такой формы компаний и дивиденды, выплачиваемые рейтами довольно высоки. По заявлению Syfe общая дивидендная доходность портфеля 5.1%. Так как дивиденды реинвестируются это значит, что ваш портфель растет на эту сумму каждый год. Если вы доливаете средства, рост будет еще быстрее. В тот момент, когда вам понадобится пассивный доход, вы переключите опцию реинвестирования дивидендов на выплату. И каждый квартал будете получать определенную сумму денег. (Ежеквартальная выплата доступна только при депозите выше 20 тыс SGD. Чтобы эту информацию откопать, я потратил больше двух часов, цените).

Как я уже сказал, у меня всегда skin in the game. То есть, я вкладываю свои деньги в те продукты, которые рекомендую. Я планирую закрыть все позиции по Сингапурским REITам на своем брокере и перевести деньги в Syfe. Даже с учетом комиссии Syfe это будет дешевле, чем торговать самому. Мой депозит должен превысить 20 тыс. SGD для снижения комиссии и получения возможности выплат. Когда выйду на пенсию, это будет один из пассивных ручейков финансирования моего морального разложения на пляже.

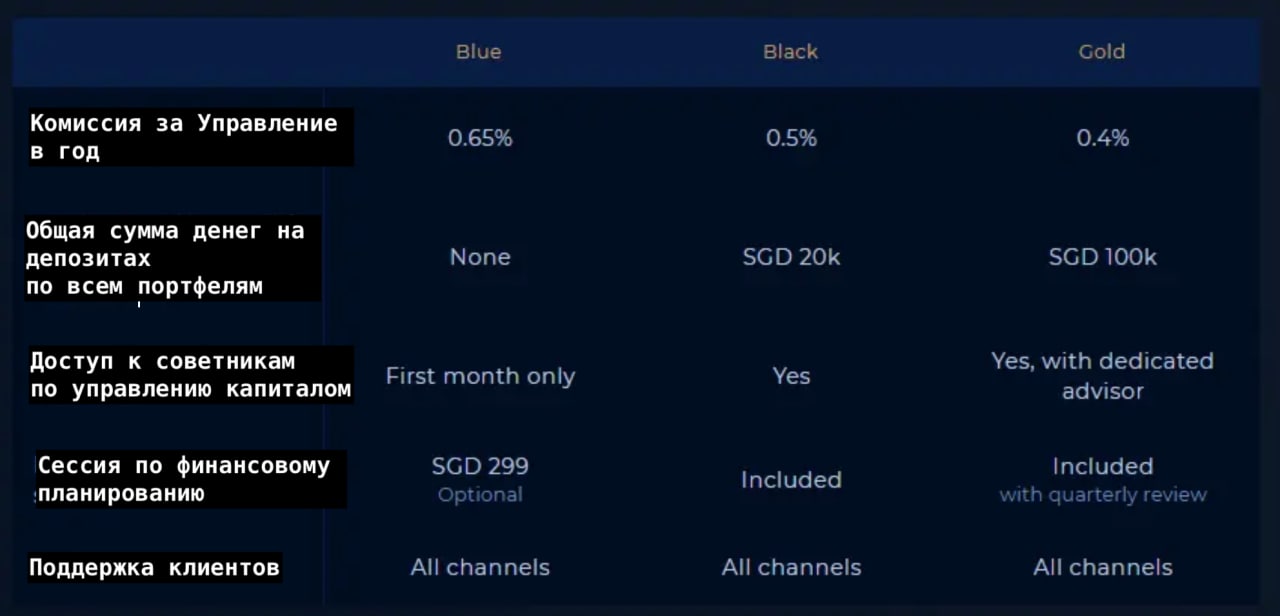

Ниже – табличка тарифов Syfe и что в тариф включено. Курс SGD 1=USD 0,75. Я пока не пользовался дополнительными услугами финансовых советников, но если вы это будете делать, точно получите за те же деньги больше услуг чем я.

Есть такой спорт – фехтование. Злые мальчики и девочки долго учатся делать противнику тысячу инъекций в минуту. Швейные машинки Зингер покраснеют, увидев такую ловкость. Любой дуршлаг начнет гордиться своей целостностью после того, как увидит противника фехтовальщика.

В самый ответственный момент чемпионата плаща и кинжала тренер сборной вызвал будущего д’Артаньяна советской шпаги в свой коморкинг. Надел зеркальные круглые очки и протянул ему красную и синюю пилюли. Шучу, конечно. Пилюля была ничем не примечательна и одна. Сказал ему, показывая на настольную лампу: когда выпьешь, ламп станет три. Нужно собрать их в одну.

д’Артаньян выпил таблетку, ничего не произошло. Только с небес раздался голос: Посмотри на лампу. Как и обещала орденоносная советская фармакология ламп было три. Невероятным усилием воли д’Артаньян соединил изображения. Воздух стал тягучим, как вода. Тренер еще что-то гудел в спину. Но шпага звала на бой. Противник еле шевелился. д’Артаньян взлетел как птица и в полете сделал противнику прививку от золотой медали. В общем нашинковал на винегрет всю противную команду. Как так вышло, никто не узнал. Механика работы пилюли осталась на совести тренера.

Так вот о совести.

Если вы отдаете деньги в управление, многое зависит от наличия совести управляющего. А также того, кто рекомендует вам этого управляющего. Я никогда не стану рекомендовать продукты, которыми не пользуюсь сам. Сейчас я завел в Syfe минимальную сумму для тестирования каналов пополнения и средств. Во вчерашнем посте вы могли видеть результаты. Вывод денег еще не тестировался, но не думаю, что с этим могут быть проблемы. Если вы следовали инструкциям, у вас есть счет в Wise в сингапурских долларах. На этот счет можно выводить SGD, и затем внутри Wise конвертировать их в другие валюты.

В Syfe я выбрал для себя портфель REITS+. Это портфель с управлением рисками. Syfe видит в этом одну из главных фишек своего управления. Автоматическая система управления рисками. Здесь как раз включается та самая «робо» часть названия «робоадвайзер». В зависимости от рыночной ситуации, автоматика Syfe динамически изменяет соотношение бондов и акций фондов недвижимости. Таким образом балансировка портфеля происходит ежеквартально. А вы не тратите на это денег. Ну, кроме комиссии, которая идет в Syfe. Идеальное решение для меня. Полностью пассивное. Думаю вам это тоже будет интересно.

Почему REIT? Сингапур известен своими REITами. Финансовая система Сингапура создала удобную юрисдикцию для такой формы компаний и дивиденды, выплачиваемые рейтами довольно высоки. По заявлению Syfe общая дивидендная доходность портфеля 5.1%. Так как дивиденды реинвестируются это значит, что ваш портфель растет на эту сумму каждый год. Если вы доливаете средства, рост будет еще быстрее. В тот момент, когда вам понадобится пассивный доход, вы переключите опцию реинвестирования дивидендов на выплату. И каждый квартал будете получать определенную сумму денег. (Ежеквартальная выплата доступна только при депозите выше 20 тыс SGD. Чтобы эту информацию откопать, я потратил больше двух часов, цените).

Как я уже сказал, у меня всегда skin in the game. То есть, я вкладываю свои деньги в те продукты, которые рекомендую. Я планирую закрыть все позиции по Сингапурским REITам на своем брокере и перевести деньги в Syfe. Даже с учетом комиссии Syfe это будет дешевле, чем торговать самому. Мой депозит должен превысить 20 тыс. SGD для снижения комиссии и получения возможности выплат. Когда выйду на пенсию, это будет один из пассивных ручейков финансирования моего морального разложения на пляже.

Ниже – табличка тарифов Syfe и что в тариф включено. Курс SGD 1=USD 0,75. Я пока не пользовался дополнительными услугами финансовых советников, но если вы это будете делать, точно получите за те же деньги больше услуг чем я.

{kind=link}

#образование

Разумеется, не нужно никому доказывать, что я и мои читатели свято чтим закон. Налоги, это неизбежно как жи-ши пишется с буквой и, и бутерброд падает маслом вниз, а кошка, наоборот. С другой стороны, даже если теща – отличный парень, все равно она злодей. И наша обязанность как инвесторов знать закон лучше злодеев, умело его применять и при этом не попадать в поле зрения контролирующих органов. Женщины подтвердят, лучше носить настоящий Маноло Бланик и никому об этом не говорить, чем ходить в кедах с базара, и все будут об этом знать.

Внятных ответов, конечно, можно получить только от квалифицированного консультанта по налогам, но все-же попробуем разобрать структуру нашей недавно созданной инвестиционной забавы.

Начнем с конца.

Paysend. Просто система переводов денег. Отдельного счета на ваше имя в ней нет. Поэтому доходов в этой части структуры возникнуть не может, как и любого другого объекта налогообложения.

Wise. Немного другая система. Это почти банк и у вас там появляется отдельный счет, со своим IBAN. У кого это первый счет за границей – поздравляю, вы открыли для себя новый мир сложностей и ограничений.

Теоретически, Wise это ваш заграничный счет. Но, он зарегистрирован на ваше имя, и соответственно, никакой банк в КЗ не может запретить вам переводить на него деньги. Это то же самое, что и перевод между вашими картами в Казахстане. С другой стороны, счет в зарубежном банке является объектом контроля. Вы должны указывать его в ежегодной налоговой декларации. ПРИ УСЛОВИИ, что сумма на этом счете превышает 12-тикратный МЗП. На момент написания этого текста это 510 тысяч тенге. Что мешает нам опустошить этот счет 30 декабря и снова пополнить его 2 января? НИЧЕГО. Значит и обязательства по декларации этого счета не возникает.

Сам, собственно, Syfe. Это не банк и отдельного банковского счета у вас нет. Это требование уже отпадает. Деньги там лежат, но с вами они связаны только регистрацией внутреннего счета Syfe на ваше имя. Вы не можете влиять на балансировку счета, вы не получаете прибыль (продажи вы не осуществляли, а прибыль возникает в момент продажи) и вы даже не получаете дивиденды, потому что они реинвестируются. Таким образом, вся прибыль, которую показывает ваш счет – это бумажная прибыль. Или говоря биржевыми терминами, прибыль нереализованная. Отсюда я делаю вывод, что мы также не должны декларировать эти счета, так как объекта налогооложения и контроля нет.

Все это работает до того момента, когда вы начнете выводить деньги из Syfe и заводить их в Казахстан. Здесь появляются вопросы, что такое прибыль и как ее считать. Если у вас лежала 1000 SGD на счету, стало 1200 и вы сняли 200. Я думаю, что нужно пропорционально считать прибыль. Общая прибыль на счету 20%, соответственно, из 200 снятых долларов - 40 долларов. Соответственно, вы должны налоговой 4 доллара. Сингапурских, заметьте. А налоговая, конечно, захочет рассматривать все 200 долларов как прибыль. Тут решать вам. Спорить или платить.

С дивидендами проще. Если вы дошли до порога, когда вы можете извлекать дивиденды, вы указываете это как дивиденды и облагаете их налогом 10%. Здесь есть хорошие и плохие новости. Плохая новость в том, что Syfe не делает различий между сингапурскими гражданами и иностранцами. Поэтому, те, кто инвестирует в портфели, построенные на американских фондах (Core, Equity100 и Global ARI) будут облагаться налогом на дивиденды так же, как рядовые сингапурцы, 30%. Хорошая новость в том, что налогов на дивиденды в портфеле REIT в Сингапуре нет.

Второй возможный путь декларирования счета в Syfe – это приравнять Syfe к обычным брокерам. Платформа дает вам доступ ко всем транзакциям, сделанным на вашем счете. Таким образом вы можете извлечь всю необходимую вам информацию о покупках и продажах. Здесь, тем не менее, есть опасность в том, что Syfe ребалансирует портфель и могут возникать продажи с прибылью, даже если в целом по счету вы прибыли не получили. Это недостаток нашей системы налогообложения и проблема для нас.

Разумеется, не нужно никому доказывать, что я и мои читатели свято чтим закон. Налоги, это неизбежно как жи-ши пишется с буквой и, и бутерброд падает маслом вниз, а кошка, наоборот. С другой стороны, даже если теща – отличный парень, все равно она злодей. И наша обязанность как инвесторов знать закон лучше злодеев, умело его применять и при этом не попадать в поле зрения контролирующих органов. Женщины подтвердят, лучше носить настоящий Маноло Бланик и никому об этом не говорить, чем ходить в кедах с базара, и все будут об этом знать.

Внятных ответов, конечно, можно получить только от квалифицированного консультанта по налогам, но все-же попробуем разобрать структуру нашей недавно созданной инвестиционной забавы.

Начнем с конца.

Paysend. Просто система переводов денег. Отдельного счета на ваше имя в ней нет. Поэтому доходов в этой части структуры возникнуть не может, как и любого другого объекта налогообложения.

Wise. Немного другая система. Это почти банк и у вас там появляется отдельный счет, со своим IBAN. У кого это первый счет за границей – поздравляю, вы открыли для себя новый мир сложностей и ограничений.

Теоретически, Wise это ваш заграничный счет. Но, он зарегистрирован на ваше имя, и соответственно, никакой банк в КЗ не может запретить вам переводить на него деньги. Это то же самое, что и перевод между вашими картами в Казахстане. С другой стороны, счет в зарубежном банке является объектом контроля. Вы должны указывать его в ежегодной налоговой декларации. ПРИ УСЛОВИИ, что сумма на этом счете превышает 12-тикратный МЗП. На момент написания этого текста это 510 тысяч тенге. Что мешает нам опустошить этот счет 30 декабря и снова пополнить его 2 января? НИЧЕГО. Значит и обязательства по декларации этого счета не возникает.

Сам, собственно, Syfe. Это не банк и отдельного банковского счета у вас нет. Это требование уже отпадает. Деньги там лежат, но с вами они связаны только регистрацией внутреннего счета Syfe на ваше имя. Вы не можете влиять на балансировку счета, вы не получаете прибыль (продажи вы не осуществляли, а прибыль возникает в момент продажи) и вы даже не получаете дивиденды, потому что они реинвестируются. Таким образом, вся прибыль, которую показывает ваш счет – это бумажная прибыль. Или говоря биржевыми терминами, прибыль нереализованная. Отсюда я делаю вывод, что мы также не должны декларировать эти счета, так как объекта налогооложения и контроля нет.

Все это работает до того момента, когда вы начнете выводить деньги из Syfe и заводить их в Казахстан. Здесь появляются вопросы, что такое прибыль и как ее считать. Если у вас лежала 1000 SGD на счету, стало 1200 и вы сняли 200. Я думаю, что нужно пропорционально считать прибыль. Общая прибыль на счету 20%, соответственно, из 200 снятых долларов - 40 долларов. Соответственно, вы должны налоговой 4 доллара. Сингапурских, заметьте. А налоговая, конечно, захочет рассматривать все 200 долларов как прибыль. Тут решать вам. Спорить или платить.

С дивидендами проще. Если вы дошли до порога, когда вы можете извлекать дивиденды, вы указываете это как дивиденды и облагаете их налогом 10%. Здесь есть хорошие и плохие новости. Плохая новость в том, что Syfe не делает различий между сингапурскими гражданами и иностранцами. Поэтому, те, кто инвестирует в портфели, построенные на американских фондах (Core, Equity100 и Global ARI) будут облагаться налогом на дивиденды так же, как рядовые сингапурцы, 30%. Хорошая новость в том, что налогов на дивиденды в портфеле REIT в Сингапуре нет.

Второй возможный путь декларирования счета в Syfe – это приравнять Syfe к обычным брокерам. Платформа дает вам доступ ко всем транзакциям, сделанным на вашем счете. Таким образом вы можете извлечь всю необходимую вам информацию о покупках и продажах. Здесь, тем не менее, есть опасность в том, что Syfe ребалансирует портфель и могут возникать продажи с прибылью, даже если в целом по счету вы прибыли не получили. Это недостаток нашей системы налогообложения и проблема для нас.

#образование

Интимные традиции в разных странах бывают непредсказуемы. В тридцатых годах в Англии сделали исследование. Каждый желающий анонимно мог в письме рассказать, где у Леди Мэри главная кнопка и сколько раз в неделю ее положено нажимать. Английские ученые не ожидали такого шквала писем. Каждый хотел поделиться сокровенным. Англия раньше считалась пуританской страной. А тут, драматизм поз, напряжение характера, комедия лиц и взрывная харизма. Известно только, что после завершения исследования многие исследователи перестали верить в бога. Результаты исследования до сих пор засекречены.

Так вот о разных странах.

Один американский парень, по имени Harry D. Schultz придумал Теорию Флагов, когда служил в американской армии в Шанхае. Китай потряс его разнообразием образов и по возвращении он всю жизнь писал книги, прославляя интернациональный и либертарианский строй мысли и образ жизни.

Теория заключается в том, чтобы человек намеренно распределял по разным странам компоненты (флаги) своей жизни. В двух словах: флаг бизнеса – в одной стране, флаги банковских счетов – в разных странах, паспорт, а лучше несколько из разных стран, основная резиденция – в низконалоговой или безналоговой стране, итогдалие, вы поняли.

На самом деле подавляющее большинство людей в мире, не только в Казахстане складывают все яйца в одну корзину.

- всю жизнь живут в стране, в которой родились

- в этой же стране ходят в школу и в университет

- работают только в этой стране

- держат все счета в этой стране, включая банковские, брокерские и пенсионные

- держат деньги в одной валюте

- хранят все ценности в этой стране

- покупают недвижимость в этой стране

- имеют только один паспорт (а многие и не имеют его совсем)

Правда в нашей стране запрещено иметь несколько паспортов. Но никто не отменял резидентские визы. Так что с натяжкой можно сказать, что это тоже возможно. Есть виды на жительство, в конце концов, которые не надо конвертировать в паспорта, если не хочется.

Так вот теория флагов – это то, что в современном мире становится не роскошью, а необходимостью. Причина, почему все этого не делают все еще, в простой лени и обычной людской суете. Мало кто способен поднять голову, взлететь над обыденностью и парить, осматривая рельефы инвестиционных возможностей и разных образов жизни. К счастью, у вас есть я, великий литератор всея телеграма. Я знаю, вы уже и так в ужасе от всего того, что я написал.

Серия постов на этой неделе помогла вам понять, что открытие банковского счета за рубежом, оказывается занимает пару часов и ничуть не сложнее, чем открытие счета в КЗ. И вот он ваш первый флаг. Вы знаете, что можно хранить золото в сейфе в Сингапуре и вот он ваш второй флаг. Тоже не сложно, правда.

Я не призываю вас все это делать немедленно. Я призываю вас думать. О будущем, о своей жизни, о планах. Это неизбежно потянет за собой мысли о деньгах. В этом я могу помочь. Если не справляетесь с личным финансовым планом – обращайтесь. Чем могу – помогу. Любой план дробится на множество маленьких шагов. И их можно делать каждый день. Не нужно бояться грандиозности задач. Просто бери и делай. По счастью, наша страна не под санкциями как Россия и Беларусь, не разорвана войной как Армения и Азербайджан и Украина. Пока все хорошо. Все ворота открыты. Пользуйтесь.

Интимные традиции в разных странах бывают непредсказуемы. В тридцатых годах в Англии сделали исследование. Каждый желающий анонимно мог в письме рассказать, где у Леди Мэри главная кнопка и сколько раз в неделю ее положено нажимать. Английские ученые не ожидали такого шквала писем. Каждый хотел поделиться сокровенным. Англия раньше считалась пуританской страной. А тут, драматизм поз, напряжение характера, комедия лиц и взрывная харизма. Известно только, что после завершения исследования многие исследователи перестали верить в бога. Результаты исследования до сих пор засекречены.

Так вот о разных странах.

Один американский парень, по имени Harry D. Schultz придумал Теорию Флагов, когда служил в американской армии в Шанхае. Китай потряс его разнообразием образов и по возвращении он всю жизнь писал книги, прославляя интернациональный и либертарианский строй мысли и образ жизни.

Теория заключается в том, чтобы человек намеренно распределял по разным странам компоненты (флаги) своей жизни. В двух словах: флаг бизнеса – в одной стране, флаги банковских счетов – в разных странах, паспорт, а лучше несколько из разных стран, основная резиденция – в низконалоговой или безналоговой стране, итогдалие, вы поняли.

На самом деле подавляющее большинство людей в мире, не только в Казахстане складывают все яйца в одну корзину.

- всю жизнь живут в стране, в которой родились

- в этой же стране ходят в школу и в университет

- работают только в этой стране

- держат все счета в этой стране, включая банковские, брокерские и пенсионные

- держат деньги в одной валюте

- хранят все ценности в этой стране

- покупают недвижимость в этой стране

- имеют только один паспорт (а многие и не имеют его совсем)

Правда в нашей стране запрещено иметь несколько паспортов. Но никто не отменял резидентские визы. Так что с натяжкой можно сказать, что это тоже возможно. Есть виды на жительство, в конце концов, которые не надо конвертировать в паспорта, если не хочется.

Так вот теория флагов – это то, что в современном мире становится не роскошью, а необходимостью. Причина, почему все этого не делают все еще, в простой лени и обычной людской суете. Мало кто способен поднять голову, взлететь над обыденностью и парить, осматривая рельефы инвестиционных возможностей и разных образов жизни. К счастью, у вас есть я, великий литератор всея телеграма. Я знаю, вы уже и так в ужасе от всего того, что я написал.

Серия постов на этой неделе помогла вам понять, что открытие банковского счета за рубежом, оказывается занимает пару часов и ничуть не сложнее, чем открытие счета в КЗ. И вот он ваш первый флаг. Вы знаете, что можно хранить золото в сейфе в Сингапуре и вот он ваш второй флаг. Тоже не сложно, правда.

Я не призываю вас все это делать немедленно. Я призываю вас думать. О будущем, о своей жизни, о планах. Это неизбежно потянет за собой мысли о деньгах. В этом я могу помочь. Если не справляетесь с личным финансовым планом – обращайтесь. Чем могу – помогу. Любой план дробится на множество маленьких шагов. И их можно делать каждый день. Не нужно бояться грандиозности задач. Просто бери и делай. По счастью, наша страна не под санкциями как Россия и Беларусь, не разорвана войной как Армения и Азербайджан и Украина. Пока все хорошо. Все ворота открыты. Пользуйтесь.

{kind=link}

#уроки

Недавно рассказывал про сингапурскую свадьбу. Было весело, но в русских свадьбах тоже есть свои интересные традиции. Например, перенос тещи через мост. Тесть насмотрится на молодых, хэкнет, да как подхватит свою ненаглядную и бежит. Бежит быстро, пока сердце не остановилось. А суженая то с прошлой переноски прибавила килограмм пятьдесят. И это одной только женственности. Есть еще харизма в серединке и ум, который никто взвесить не может вообще. Тестя увозят в приемный покой свадьбопункта. Гости поздравляют друг друга с победой любви над разумом и решают еще по одной. Всем радостно и в целом мило.

Так вот о травмах.

Как недавно выяснилось, многие казахстанские инвесторы не задумываются о реалистичности своих финансовых планов. Если взять онлайн калькулятор и задать ему определенную доходность для сложного процента, на выходе получаешь очень красивую сумму. И радостный закрываешь компьютер и ложишься спать чтобы смотреть на свою шикарную яхту, которую купишь вот прям через каких-то тридцать лет. И жена рядом, такая же молодая как сейчас. И ты сам тоже ничего. Только стал крепче и загорелей.

Я знаю, что я вас часто разочаровываю. Не случится этого всего не только потому, что калькуляторы считают все это неправильно. Но еще и потому, что вы, братцы, не застрахованы ни от чего. Правда?

Знаете, как рассчитывают сумму страховки инвесторы в развитых странах? Я вам за это немного поясню.

Инвестор, в развитой стране идет к финансовому планировщику, типа меня, только с дипломом на стене. И тот ему спрашивает, застрахована ли ваша жизнь, дорогой инвестор. И инвестор с гордостью говорит, что в случае его смерти, жена получит сто тыщ. На что советник ему скажет, если вы, любезнейший, помрете в этом году, сто тыщ нифига не спасут ваш план. Потому что из бюджета семьи выбывает ваш доход. Который, на минуточку, за всю оставшуюся жизнь составляет 4.5 миллиона денег. ОК, вы не будете глушить свой вискарь по вечерам и вашу машину продадут и не станут покупать вам новую. В общей сложности своей смертью вы сэкономите своей семье миллион. Но 3.5 где-то надо брать. Университет для ваших детей не принимает оплату несбывшимися мечтами. Да и вообще, это нестабильная валюта.

Так что дорогой мой, включите в свой план отчисления на страховку, которая перекроет выбывший доход, хотя бы для покрытия обучения детей. Ну и супруге, на косметику и развлечения чего-то надо оставить.

ОК, смерти нет, и никто в нее не верит. Но наверняка все верят в травмы, потому что не раз видели. Критические заболевания? Слышали? Как люди собирают деньги со всех, до кого могут дотянуться чтобы поехать в Израиль на волшебную операцию, трансплантацию и тирьямпампацию. Все слышали и знают, что такое бывает. Но не с нами. Поэтому страховка – это для каких-то богатых.

Я недавно советовал вам просто хотя бы примерно посчитать сколько денег попадет в ваши руки за всю жизнь. Сумму своих зарплат за всю жизнь. Цифра вас удивит. И тогда вы поймете, что вы тоже довольно богаты. И, наверное, нужно задуматься, как это будущее богатство защитить.

На свадьбах часто сложно сохранять серьезное выражение лица. Особенно, когда гости начинают танцевать. Они видят себя так как на видео ниже. А мы видим, ну, вы сами знаете. Посмотрите на хорошие танцы. И думайте тоже о хорошем. А от плохого – защитите себя и свою семью.

Недавно рассказывал про сингапурскую свадьбу. Было весело, но в русских свадьбах тоже есть свои интересные традиции. Например, перенос тещи через мост. Тесть насмотрится на молодых, хэкнет, да как подхватит свою ненаглядную и бежит. Бежит быстро, пока сердце не остановилось. А суженая то с прошлой переноски прибавила килограмм пятьдесят. И это одной только женственности. Есть еще харизма в серединке и ум, который никто взвесить не может вообще. Тестя увозят в приемный покой свадьбопункта. Гости поздравляют друг друга с победой любви над разумом и решают еще по одной. Всем радостно и в целом мило.

Так вот о травмах.

Как недавно выяснилось, многие казахстанские инвесторы не задумываются о реалистичности своих финансовых планов. Если взять онлайн калькулятор и задать ему определенную доходность для сложного процента, на выходе получаешь очень красивую сумму. И радостный закрываешь компьютер и ложишься спать чтобы смотреть на свою шикарную яхту, которую купишь вот прям через каких-то тридцать лет. И жена рядом, такая же молодая как сейчас. И ты сам тоже ничего. Только стал крепче и загорелей.

Я знаю, что я вас часто разочаровываю. Не случится этого всего не только потому, что калькуляторы считают все это неправильно. Но еще и потому, что вы, братцы, не застрахованы ни от чего. Правда?

Знаете, как рассчитывают сумму страховки инвесторы в развитых странах? Я вам за это немного поясню.

Инвестор, в развитой стране идет к финансовому планировщику, типа меня, только с дипломом на стене. И тот ему спрашивает, застрахована ли ваша жизнь, дорогой инвестор. И инвестор с гордостью говорит, что в случае его смерти, жена получит сто тыщ. На что советник ему скажет, если вы, любезнейший, помрете в этом году, сто тыщ нифига не спасут ваш план. Потому что из бюджета семьи выбывает ваш доход. Который, на минуточку, за всю оставшуюся жизнь составляет 4.5 миллиона денег. ОК, вы не будете глушить свой вискарь по вечерам и вашу машину продадут и не станут покупать вам новую. В общей сложности своей смертью вы сэкономите своей семье миллион. Но 3.5 где-то надо брать. Университет для ваших детей не принимает оплату несбывшимися мечтами. Да и вообще, это нестабильная валюта.

Так что дорогой мой, включите в свой план отчисления на страховку, которая перекроет выбывший доход, хотя бы для покрытия обучения детей. Ну и супруге, на косметику и развлечения чего-то надо оставить.

ОК, смерти нет, и никто в нее не верит. Но наверняка все верят в травмы, потому что не раз видели. Критические заболевания? Слышали? Как люди собирают деньги со всех, до кого могут дотянуться чтобы поехать в Израиль на волшебную операцию, трансплантацию и тирьямпампацию. Все слышали и знают, что такое бывает. Но не с нами. Поэтому страховка – это для каких-то богатых.

Я недавно советовал вам просто хотя бы примерно посчитать сколько денег попадет в ваши руки за всю жизнь. Сумму своих зарплат за всю жизнь. Цифра вас удивит. И тогда вы поймете, что вы тоже довольно богаты. И, наверное, нужно задуматься, как это будущее богатство защитить.

На свадьбах часто сложно сохранять серьезное выражение лица. Особенно, когда гости начинают танцевать. Они видят себя так как на видео ниже. А мы видим, ну, вы сами знаете. Посмотрите на хорошие танцы. И думайте тоже о хорошем. А от плохого – защитите себя и свою семью.

YouTube

Band ODESSA - А мы танцуем!

Танцевальная пара - Steve & Chanzie

#уроки

Когда-то давно кто-то из детей мылся, изображая из себя подводную лодку. А кот, понятно, считал, что он морской адмирал и ему необходимо присутствовать при тренировочных погружениях. Его командирское наблюдение окончилось тем, что подводная лодка отрастила щупальца и превратилась в Кракена. Кракен потащил адмирала на дно. Кот орал дурным голосом как молодой паровоз, что он еще совсем новый кот, и вовсе не загрязнился, что коты вообще не потеют. В общем, убедил. Кракен ушел на дно, планировать новую атаку. А кот вырвался из плена. Все что ниже ватерлинии, было мокрым, но грудь, руки и главное мозг уцелели. И стал он ходить по дому и везде сушиться. За какие-то три секунды, казалось, что он побывал везде, как элементарная частица или бох.

А у нас в семье есть строгое правило, если ты вымок до половины в результате несчастного случая, ходи где угодно, но только не садись на ноутбук. «Смотри какой смешной котик, мокрой попой сидит на твоей клавиатуре». Нельзя так широко понимать термин «смешной». Я бы сказал, например, «серый полосатый самоубийца, который сейчас огребет шваброй по сухой, но дурной голове». Но было поздно что-либо говорить.

Так вот, знание правил, часто облегчает и продлевает жизнь не только котам, но и вполне зрелым инвесторам.

Любой ребенок знает формулу исчисления сложного процента. S = P х (1+ i) в степени n. Где Р – это текущая стоимость вклада. i – это процент, который вам начисляют, и n – это количество периодов начисления процентов. Соответственно S – это сумма ваших инвестиций после начисления сложного процента. Все элементарно.

С другой стороны, не все любят формулы, хотя в школе учились хорошо. Но любовь не измеряется оценками. А я математику всегда измерял в тротиловом эквиваленте. Так она мне портила жизнь. Но некоторые научные выводы я запомнил. Например, чтобы посчитать, когда твои деньги удвоятся (примерно), нужно просто 72 разделить на тот процент, который тебе платят. Скажем, если вы получаете на депозите 9% годовых, то значит 72/9= через 8 лет (более или менее) у вас будет в два раза больше денег. Круто, да? Но если это тенге, то я бы не обольщался. Впрочем, не о том сейчас.

Правило 72 работает с любыми инвестициями и любыми процентам. Например, предлагает вам очередной Остап Бендер от финансов уникальную схему заработка. И говорит, что будет платить по 24% в месяц. Это значит, что, если бы он сам вложил в свою схему 1000 долларов, она превратилась бы в 2 тысячи за три месяца. И в 16 тысяч через год. И в 256 тысяч еще через год. Попросите Осю объяснить, зачем ему ваши жалкие 45 тысяч тенге, если он станет миллионером через три года?

Я люблю правило 72, потому что это примерно самое сложное в математике, что я могу посчитать в голове. Так что я перефразировал ответ на главный вопрос жизни, вселенной и вообще. Теперь это 72.

Когда-то давно кто-то из детей мылся, изображая из себя подводную лодку. А кот, понятно, считал, что он морской адмирал и ему необходимо присутствовать при тренировочных погружениях. Его командирское наблюдение окончилось тем, что подводная лодка отрастила щупальца и превратилась в Кракена. Кракен потащил адмирала на дно. Кот орал дурным голосом как молодой паровоз, что он еще совсем новый кот, и вовсе не загрязнился, что коты вообще не потеют. В общем, убедил. Кракен ушел на дно, планировать новую атаку. А кот вырвался из плена. Все что ниже ватерлинии, было мокрым, но грудь, руки и главное мозг уцелели. И стал он ходить по дому и везде сушиться. За какие-то три секунды, казалось, что он побывал везде, как элементарная частица или бох.

А у нас в семье есть строгое правило, если ты вымок до половины в результате несчастного случая, ходи где угодно, но только не садись на ноутбук. «Смотри какой смешной котик, мокрой попой сидит на твоей клавиатуре». Нельзя так широко понимать термин «смешной». Я бы сказал, например, «серый полосатый самоубийца, который сейчас огребет шваброй по сухой, но дурной голове». Но было поздно что-либо говорить.

Так вот, знание правил, часто облегчает и продлевает жизнь не только котам, но и вполне зрелым инвесторам.

Любой ребенок знает формулу исчисления сложного процента. S = P х (1+ i) в степени n. Где Р – это текущая стоимость вклада. i – это процент, который вам начисляют, и n – это количество периодов начисления процентов. Соответственно S – это сумма ваших инвестиций после начисления сложного процента. Все элементарно.

С другой стороны, не все любят формулы, хотя в школе учились хорошо. Но любовь не измеряется оценками. А я математику всегда измерял в тротиловом эквиваленте. Так она мне портила жизнь. Но некоторые научные выводы я запомнил. Например, чтобы посчитать, когда твои деньги удвоятся (примерно), нужно просто 72 разделить на тот процент, который тебе платят. Скажем, если вы получаете на депозите 9% годовых, то значит 72/9= через 8 лет (более или менее) у вас будет в два раза больше денег. Круто, да? Но если это тенге, то я бы не обольщался. Впрочем, не о том сейчас.

Правило 72 работает с любыми инвестициями и любыми процентам. Например, предлагает вам очередной Остап Бендер от финансов уникальную схему заработка. И говорит, что будет платить по 24% в месяц. Это значит, что, если бы он сам вложил в свою схему 1000 долларов, она превратилась бы в 2 тысячи за три месяца. И в 16 тысяч через год. И в 256 тысяч еще через год. Попросите Осю объяснить, зачем ему ваши жалкие 45 тысяч тенге, если он станет миллионером через три года?

Я люблю правило 72, потому что это примерно самое сложное в математике, что я могу посчитать в голове. Так что я перефразировал ответ на главный вопрос жизни, вселенной и вообще. Теперь это 72.

{kind=link}

#образование

Друзья купили квартиру. Через три года после того, как купили прошлую. Теперь старую продали. Наверное, шторки износились. Или унитаз засорился. Вы знаете мое отношение к такому типу покупок.

Я вижу опасности, которые не видят неосторожные юнцы. Грядет беда. Они утонут в ремонте этого трехкомнатного шалаша. Растратят себя и былую любовь на кафель, сантехнику, шпатлевку и подвесные потолки. Изойдут на ненависть к электрикам и стрельбу по прорабам. Будут сбегать из дома на работу. За тишиной и покоем. И еще долго будут вздрагивать по ночам, когда им приснится, что они начинают ремонт. В общем, квартирный вопрос сильно портит нурсултанчан. И еще начнут приезжать родственники, посмотреть на новый ремонт.

Так вот о недвижимости.

Многие говорят об инвестициях в недвижимость. Обычно это значит купить небольшую квартиру, довести ее до жилого состояния и сдать. Либо купить на стадии фундамента и перепродать незадолго или сразу после сдачи дома. Все это требует значительных усилий, но часто кажется прибыльным делом. Мой скепсис основан на расчетах и каждый может сделать расчет для себя. Владельцы крупных состояний часто говорят о недвижимости как о надежном вложении средств. Но давайте будем честными. Куда еще девать деньги владельцу Zara, Амансио Ортега? Он получает дивидендами 1.6 млрд долларов в год. Он просто покупает самые дорогие здания по всему миру. Потому что деньги просто деть больше некуда. Не думаю, что мы скоро сравняемся в состоянии с Ортегой. Поэтому возьмем что-нибудь попроще.

Фонды недвижимости. REITs как все их называют. Это компании, которые владеют недвижимостью. Часто, они бывают специализированными. Например, владеют дата-центрами. Или торговыми центрами. Или логистическими активами, складами там всякими и портовыми площадками. Есть уникальные, например владеющие парками биотехнологий или парками нефтепереработки. Когда проедешь по таким местам – это очень впечатляет. Уровень инвестиций, как вы понимаете соответствующий.

Такие компании выходят на биржу, чтобы продать свои акции, и мы как инвесторы, заботящиеся о диверсификации, должны обратить на них внимание. Акции рейтов торгуются так-же как и все остальные. Они могут падать и расти. Также, особенностью таких компаний бывают достаточно неожиданные для пассивного инвестора выплаты (когда компания продает крупный объект) и распределение или продажа дополнительных акций (когда компании нужны новые деньги для покупки нового объекта). Рейты должны выплачивать 90% своих доходов в виде дивидендов. Поэтому считаются довольно стабильным источником пассивного дохода.

Американские Рейты в среднем платят 4.3% годовых (цифра сильно отличается от компании к компании). В свою очередь процент выплаты Рейтов на более молодых или быстро растущих рынках – выше. Например, в Сингапуре это примерно 5.8%. C американских рейтов удерживается налог 30% (зато в Казахстане налог не надо будет платить). То есть доход будет около 3.9%. В Сингапуре налога нет. Но придется заплатить налог 10% в Казахстане. Так что минусы есть везде. Но если смотреть на минусы через оттопыренный средний палец, они выглядят как плюсы!

Выбирать Рейты для покупки так же сложно как выбирать акции. Следить за ними, так же сложно, как и за акциями. Поэтому наш путь, это пассивные инвестиции в фонды, которыми управляют люди поумнее нас. На прошлой неделе я писал о готовом портфеле Сингапурских Рейтов на платформе Syfe. Это один из возможных путей. На US тоже есть готовые собранные портфели. Для примера, а не рекомендация к покупке (!), тикеры VNQ, SCHH, XLRE.

Лично наблюдал, как одна компания строила здание для биотехнологических лабораторий в Сингапуре. Кому интересно, биотехнологический парк 1North. Называется так, потому что находится на 1 градус севернее экватора. Хотели сохранить старое дерево. Выкопали, хранили пока шла стройка, назад посадили. Стоило это им больше миллиона. Представьте себе уровень самого здания. Эта же компания делала проект центра биотехнологий в Астане. Проект в работу пошел только частично. Но тоже неплохо получилось.

Друзья купили квартиру. Через три года после того, как купили прошлую. Теперь старую продали. Наверное, шторки износились. Или унитаз засорился. Вы знаете мое отношение к такому типу покупок.

Я вижу опасности, которые не видят неосторожные юнцы. Грядет беда. Они утонут в ремонте этого трехкомнатного шалаша. Растратят себя и былую любовь на кафель, сантехнику, шпатлевку и подвесные потолки. Изойдут на ненависть к электрикам и стрельбу по прорабам. Будут сбегать из дома на работу. За тишиной и покоем. И еще долго будут вздрагивать по ночам, когда им приснится, что они начинают ремонт. В общем, квартирный вопрос сильно портит нурсултанчан. И еще начнут приезжать родственники, посмотреть на новый ремонт.

Так вот о недвижимости.

Многие говорят об инвестициях в недвижимость. Обычно это значит купить небольшую квартиру, довести ее до жилого состояния и сдать. Либо купить на стадии фундамента и перепродать незадолго или сразу после сдачи дома. Все это требует значительных усилий, но часто кажется прибыльным делом. Мой скепсис основан на расчетах и каждый может сделать расчет для себя. Владельцы крупных состояний часто говорят о недвижимости как о надежном вложении средств. Но давайте будем честными. Куда еще девать деньги владельцу Zara, Амансио Ортега? Он получает дивидендами 1.6 млрд долларов в год. Он просто покупает самые дорогие здания по всему миру. Потому что деньги просто деть больше некуда. Не думаю, что мы скоро сравняемся в состоянии с Ортегой. Поэтому возьмем что-нибудь попроще.

Фонды недвижимости. REITs как все их называют. Это компании, которые владеют недвижимостью. Часто, они бывают специализированными. Например, владеют дата-центрами. Или торговыми центрами. Или логистическими активами, складами там всякими и портовыми площадками. Есть уникальные, например владеющие парками биотехнологий или парками нефтепереработки. Когда проедешь по таким местам – это очень впечатляет. Уровень инвестиций, как вы понимаете соответствующий.

Такие компании выходят на биржу, чтобы продать свои акции, и мы как инвесторы, заботящиеся о диверсификации, должны обратить на них внимание. Акции рейтов торгуются так-же как и все остальные. Они могут падать и расти. Также, особенностью таких компаний бывают достаточно неожиданные для пассивного инвестора выплаты (когда компания продает крупный объект) и распределение или продажа дополнительных акций (когда компании нужны новые деньги для покупки нового объекта). Рейты должны выплачивать 90% своих доходов в виде дивидендов. Поэтому считаются довольно стабильным источником пассивного дохода.

Американские Рейты в среднем платят 4.3% годовых (цифра сильно отличается от компании к компании). В свою очередь процент выплаты Рейтов на более молодых или быстро растущих рынках – выше. Например, в Сингапуре это примерно 5.8%. C американских рейтов удерживается налог 30% (зато в Казахстане налог не надо будет платить). То есть доход будет около 3.9%. В Сингапуре налога нет. Но придется заплатить налог 10% в Казахстане. Так что минусы есть везде. Но если смотреть на минусы через оттопыренный средний палец, они выглядят как плюсы!

Выбирать Рейты для покупки так же сложно как выбирать акции. Следить за ними, так же сложно, как и за акциями. Поэтому наш путь, это пассивные инвестиции в фонды, которыми управляют люди поумнее нас. На прошлой неделе я писал о готовом портфеле Сингапурских Рейтов на платформе Syfe. Это один из возможных путей. На US тоже есть готовые собранные портфели. Для примера, а не рекомендация к покупке (!), тикеры VNQ, SCHH, XLRE.

Лично наблюдал, как одна компания строила здание для биотехнологических лабораторий в Сингапуре. Кому интересно, биотехнологический парк 1North. Называется так, потому что находится на 1 градус севернее экватора. Хотели сохранить старое дерево. Выкопали, хранили пока шла стройка, назад посадили. Стоило это им больше миллиона. Представьте себе уровень самого здания. Эта же компания делала проект центра биотехнологий в Астане. Проект в работу пошел только частично. Но тоже неплохо получилось.

{kind=link}

#уроки

Дочери по утрам очень капризные. Не хотят надевать то, что дает отец. А у отца, между прочим, прекрасный вкус. Он выбирает не только красивое, но еще и теплое. Но женщины хотят безумств. В них по утрам просыпаются братья дольчегабаны и всякие пакорабаны. Даже произносить противно, но девочки любят звучные имена. И хочется им Гари Поттера на самом красивом месте. Дабожежтымой, кто там увидит твоего Гришу Горшкова. Но женщина на дизайнерские трусы готова надеть хоть мешок из-под картошки, а вот на плохие трусы, даже Вера Ванг с бриллиантами не спасет положение. В стыдных трусах ты не принцесса всяко. Вот ты папа в своих трусах точно не принцесса.

Так вот, звучные имена нравятся многим, но где взять столько денег, не все знают.

На самом деле способы есть. Лотерея. Наследство. Воровство и коррупция. Стартап. Бизнес.

Но большинство из нас, просто работают работу и получают за это деньги. Если вы прилежные ученики, у вас уже начали образовываться деньги, которые вы не потратили с прошлой зарплаты, правда? Вы же ведете бюджет, знаете, сколько и куда вы тратите. Смогли потихоньку начать избавляться от кредитов и теперь видите, что в семейном бюджете остаются свободные средства. И начинаются мечты и соблазны.

Твердой рукой мы отринем все возможные варианты спустить все деньги на ветер. И ринемся по дороге инвестиций к счастливому будущему.

Скажем, мечтаете вы о том, чтобы ничего не делая, получать тысячу долларов в месяц. Возможно ли это? Да, дорогой товарищ. Миллионеры появляются и в трущобах. Да и не надо быть миллионером, чтобы этого добиться.

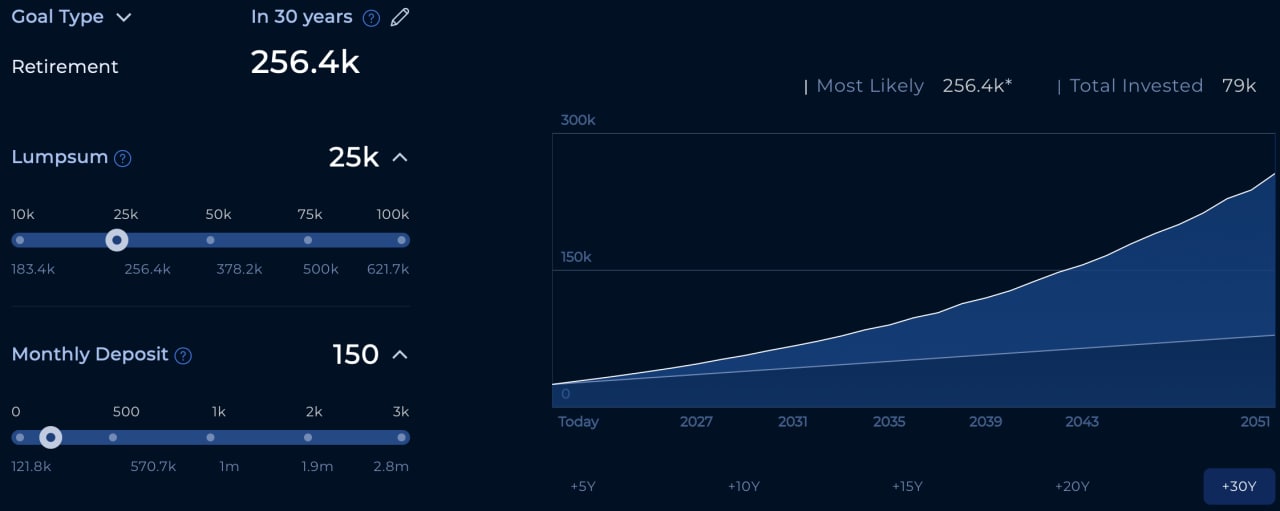

Начнем расчеты с конца. Если мы хотим 1000 в месяц, это 12 тыщ в год. Выберем инструмент, который с одной стороны более или менее стабилен, с другой стороны приносит хороший доход. Возьмем к примеру портфель из фондов недвижимости. 4-5% годовых в виде только дивидендов. Небольшая волатильность. Для расчетов подойдет.

4,5% годовых показывают нам, что сумма на счету для получения 12 тысяч в год должна составлять:

12 000 Х 100 / 4.5 = 266 666

Ну, для круглого счета скажем 270 тысяч. Невозможно? Посмотрим на расчеты, которые приводит нам Syfe, на картинке под постом вариант, когда вложено первоначально 25 тысяч и ежемесячное пополнение 150 долларов. Что дает в итоге сумму накоплений через 30 лет – 256 тысяч. В общем, практически там. Просто форма расчета не позволяет более тонко настроить все.

Разумеется, это идеальный вариант расчетов. Он, кстати, не учитывает рост акций. Только рост за счет дивидендов. На самом деле скорее всего не понадобится 30 лет и все произойдет быстрее. Или медленнее. Или не произойдет совсем.

Да, это не просто и не гарантировано. Только Ломбард Гарант 24 всем все гарантировал. Я нет. Я давно на свете живу. И точно знаю, как не рассчитывай, все может пойти по звезде и накрыться медной посудой по пути. Тем не менее, другого способа получать деньги, не делая ничего никто не придумал. Кто придумает, делитесь. Будем обсуждать. Но часики тикают.

Дочери по утрам очень капризные. Не хотят надевать то, что дает отец. А у отца, между прочим, прекрасный вкус. Он выбирает не только красивое, но еще и теплое. Но женщины хотят безумств. В них по утрам просыпаются братья дольчегабаны и всякие пакорабаны. Даже произносить противно, но девочки любят звучные имена. И хочется им Гари Поттера на самом красивом месте. Дабожежтымой, кто там увидит твоего Гришу Горшкова. Но женщина на дизайнерские трусы готова надеть хоть мешок из-под картошки, а вот на плохие трусы, даже Вера Ванг с бриллиантами не спасет положение. В стыдных трусах ты не принцесса всяко. Вот ты папа в своих трусах точно не принцесса.

Так вот, звучные имена нравятся многим, но где взять столько денег, не все знают.

На самом деле способы есть. Лотерея. Наследство. Воровство и коррупция. Стартап. Бизнес.

Но большинство из нас, просто работают работу и получают за это деньги. Если вы прилежные ученики, у вас уже начали образовываться деньги, которые вы не потратили с прошлой зарплаты, правда? Вы же ведете бюджет, знаете, сколько и куда вы тратите. Смогли потихоньку начать избавляться от кредитов и теперь видите, что в семейном бюджете остаются свободные средства. И начинаются мечты и соблазны.

Твердой рукой мы отринем все возможные варианты спустить все деньги на ветер. И ринемся по дороге инвестиций к счастливому будущему.

Скажем, мечтаете вы о том, чтобы ничего не делая, получать тысячу долларов в месяц. Возможно ли это? Да, дорогой товарищ. Миллионеры появляются и в трущобах. Да и не надо быть миллионером, чтобы этого добиться.

Начнем расчеты с конца. Если мы хотим 1000 в месяц, это 12 тыщ в год. Выберем инструмент, который с одной стороны более или менее стабилен, с другой стороны приносит хороший доход. Возьмем к примеру портфель из фондов недвижимости. 4-5% годовых в виде только дивидендов. Небольшая волатильность. Для расчетов подойдет.

4,5% годовых показывают нам, что сумма на счету для получения 12 тысяч в год должна составлять:

12 000 Х 100 / 4.5 = 266 666

Ну, для круглого счета скажем 270 тысяч. Невозможно? Посмотрим на расчеты, которые приводит нам Syfe, на картинке под постом вариант, когда вложено первоначально 25 тысяч и ежемесячное пополнение 150 долларов. Что дает в итоге сумму накоплений через 30 лет – 256 тысяч. В общем, практически там. Просто форма расчета не позволяет более тонко настроить все.

Разумеется, это идеальный вариант расчетов. Он, кстати, не учитывает рост акций. Только рост за счет дивидендов. На самом деле скорее всего не понадобится 30 лет и все произойдет быстрее. Или медленнее. Или не произойдет совсем.

Да, это не просто и не гарантировано. Только Ломбард Гарант 24 всем все гарантировал. Я нет. Я давно на свете живу. И точно знаю, как не рассчитывай, все может пойти по звезде и накрыться медной посудой по пути. Тем не менее, другого способа получать деньги, не делая ничего никто не придумал. Кто придумает, делитесь. Будем обсуждать. Но часики тикают.

{kind=link}

#уроки

Большую часть своей финансовой профессиональной жизни я провожу в попытках убедить людей отложить вознаграждение на попозже. Поменять краткосрочные ожидания на долгосрочные.

Отказаться от инъекции сахара сейчас, ради правильного питания в течение всей жизни. Если хотите, часть моей работы, это убедить вас есть финансовую брокколи.

Это как бы обесценивает усилия. Что тут трудного. И я бы не сказал, что эта работа неблагодарная. Многие читатели говорят, что это очень полезно и необходимо. У кого-то открылись глаза на свою финансовую жизнь.

Но в некоторые дни это похоже на сизифов труд. Кажется, вот почти уже закатил камень на вершину горы, но он снова скатывается вниз.

А все это связано с тем, что мы пытаемся бороться с естественными инстинктами, которые человек развил за миллионы лет эволюции. Мы просто по своей биологии не приспособлены думать о долгосрочных целях, о сложных процентах и вознаграждении когда-то потом.

Вся история и культура говорит нам что синица в руке предпочтительней журавля в небе. Что не так уж и неправильно, в буквальном смысле. Но именно такой образ мышления и мешает нам.

Мы не можем совладать с желанием схватить доступный приз сейчас и оставить «будущему себе» волнения о будущем. Что и приводит к моему Сизифову камню.

Задрал с нравоучениями, скажете вы. И да, я должен говорить вам про финансы, но эту мою мысль можно легко распространить на другие сферы деятельности человека, и даже у нас в стране.

Известно, что когда долго не общаешься с каким-то государственным служащим, когда звонишь ему то первое что узнаешь, на какую должность он теперь переместился. Это уже привычное дело. А почему? Такие вопросы никто не задает. Почему чиновники путешествуют из кресла в кресло так часто? Ответ тот же. Быстрое вознаграждение. Когда всю систему управления перетряхивают раз в два-три года, разумеется, никто не станет думать о долгосрочных целях. Нужно сделать что-то быстрое, может быть даже результативное, но быстрое. Чтобы успеть ухватить кусочек успеха. Те-же самые инстинкты. Долгосрочные планы не работают. До их исполнения никто не доживает в профессиональном плане. И смотрите, к чему нас приводит такая политика.

Мы же как инвесторы можем быть уверены, что все, что мы делаем, делается для нас же. Для нашей семьи. Для нашего блага. Мы можем и должны строить долгосрочные планы, потому что с должности матери, отца, мужа и жены никто нас не сместит высоким указом.

Поэтому, стройте долгосрочные планы. Не волнуйтесь о краткосрочных потерях или выигрышах. Мы с вами начинаем забег на 20-30-40 лет. Это долго. Для многих это дольше чем они живут на свете. Это не просто. Более того, это сложно и трудно предсказуемо. Но делать это надо, хотя бы для того, чтобы противостоять инстинктам и создать здоровую финансовую жизнь.

Я раньше думал, что, когда говорят жить на ПП, это значит «пофиг, пляшем». Оказалось, не совсем так.

Большую часть своей финансовой профессиональной жизни я провожу в попытках убедить людей отложить вознаграждение на попозже. Поменять краткосрочные ожидания на долгосрочные.

Отказаться от инъекции сахара сейчас, ради правильного питания в течение всей жизни. Если хотите, часть моей работы, это убедить вас есть финансовую брокколи.

Это как бы обесценивает усилия. Что тут трудного. И я бы не сказал, что эта работа неблагодарная. Многие читатели говорят, что это очень полезно и необходимо. У кого-то открылись глаза на свою финансовую жизнь.

Но в некоторые дни это похоже на сизифов труд. Кажется, вот почти уже закатил камень на вершину горы, но он снова скатывается вниз.

А все это связано с тем, что мы пытаемся бороться с естественными инстинктами, которые человек развил за миллионы лет эволюции. Мы просто по своей биологии не приспособлены думать о долгосрочных целях, о сложных процентах и вознаграждении когда-то потом.

Вся история и культура говорит нам что синица в руке предпочтительней журавля в небе. Что не так уж и неправильно, в буквальном смысле. Но именно такой образ мышления и мешает нам.

Мы не можем совладать с желанием схватить доступный приз сейчас и оставить «будущему себе» волнения о будущем. Что и приводит к моему Сизифову камню.

Задрал с нравоучениями, скажете вы. И да, я должен говорить вам про финансы, но эту мою мысль можно легко распространить на другие сферы деятельности человека, и даже у нас в стране.

Известно, что когда долго не общаешься с каким-то государственным служащим, когда звонишь ему то первое что узнаешь, на какую должность он теперь переместился. Это уже привычное дело. А почему? Такие вопросы никто не задает. Почему чиновники путешествуют из кресла в кресло так часто? Ответ тот же. Быстрое вознаграждение. Когда всю систему управления перетряхивают раз в два-три года, разумеется, никто не станет думать о долгосрочных целях. Нужно сделать что-то быстрое, может быть даже результативное, но быстрое. Чтобы успеть ухватить кусочек успеха. Те-же самые инстинкты. Долгосрочные планы не работают. До их исполнения никто не доживает в профессиональном плане. И смотрите, к чему нас приводит такая политика.

Мы же как инвесторы можем быть уверены, что все, что мы делаем, делается для нас же. Для нашей семьи. Для нашего блага. Мы можем и должны строить долгосрочные планы, потому что с должности матери, отца, мужа и жены никто нас не сместит высоким указом.

Поэтому, стройте долгосрочные планы. Не волнуйтесь о краткосрочных потерях или выигрышах. Мы с вами начинаем забег на 20-30-40 лет. Это долго. Для многих это дольше чем они живут на свете. Это не просто. Более того, это сложно и трудно предсказуемо. Но делать это надо, хотя бы для того, чтобы противостоять инстинктам и создать здоровую финансовую жизнь.

Я раньше думал, что, когда говорят жить на ПП, это значит «пофиг, пляшем». Оказалось, не совсем так.

{kind=link}

#образование

Хотел отметить день рождения, устроить небольшую вечеринку для своих. Но все равно получился той, с цыганами и конкурсами. Не самая лучшая идея, приглашать в гости тамаду и музыкантов. После третьей, они забывают, что они гости и начинают работать. Если человек любит свое дело, его нипочем не остановить даже дружеской попойкой. А если человек хочет петь, то даже профессиональный тамада может не успеть отобрать у него микрофон. Соседи, вешайтесь подонки.

Ну так вот, кто-то успевает, а кто-то нет. Но сегодня я вам расскажу, почему в инвестициях это не очень важно.

Все знают о биткойне, не все понимают, что это такое. Все знают, что когда-то он стоил меньше доллара, а когда-то больше 60 тысяч зеленых. И конечно кусают локти, что не успели. Можно не расстраиваться так сильно. С 60 тыс биткойн упал до 30, и скажите же, хорошо, что вы не зашли на пике. Для нас, долгосрочных инвесторов такой инструмент пока представляется слишком нестабильным. А вот технология, на которой построен биткойн должна нас интересовать гораздо больше. Блокчейн, или система децентрализованных распределенных реестров, это та штука, которая уже навсегда останется с нами (в отличие от биткойна, который может и пропасть через год-два).

Блокчейн позволяет очень многое и самое главное, сохраняет записи обо всех действиях в сети, которые не могут быть откорректированы никем поодиночке. Только всеми участниками сделки сразу. И в этом прелесть технологии. Допустим пришли вы страховаться от несчастного случая (не буду спрашивать, кто из читателей застрахован хоть от чего-то кроме автостраховки, потому что гарантированно – ноль человек). Заключается контракт, в котором прописаны условия, если в систему будет загружен отчет из клиники, в котором сказано, что с вами случился несчастный случай, то вы автоматически получаете положенную вам выплату. После заключения контракта страховая компания не сможет изменить его условия и сказать, что у вас сломалась не та кость, или что ваш случай был каким-то не таким. Смарт-контракт не позволит этого сделать без вашего согласия.

Так вот, эта технология останется. И будет развиваться. На самом деле она уже применяется несмотря на то, что существует чуть больше 10 лет. И если мы, консервативные инвесторы хотим поучаствовать в гонках блокчейн технологий, но не очень хотим следить за курсом биткойна и седеть на полголовы каждые пару месяцев, мы можем купить традиционные, старые добрые компании, которые по тяжелой занимаются этими технологиями.

NVIDIA (NVDA)

Ведущий производитель графических процессоров, которые используются не только в автономных автомобилях, играх и искусственном интеллекте, но также являются ключевым компонентом в майнинге криптовалют. (поэтому твой новый игровой комп стал сильно дороже, виной тому криптофермы, которые скупают GeForce)

CME GROUP (CME)

Самая большая в мире биржа фьючерсов и опционов. И что самое интересное, единственная в мире, которая продает фьючерсы на крипту. С ростом интереса к криптовалютам, растет количество сделок с фьючерсами. А значит биржа получает свой процент.

SQUARE (SQ)

Это финтех компания с двумя основными компонентами бизнеса. Первый – платежи для малого бизнеса и второй – платформа для платежей между физическими лицами. Эта же платформа позволяет покупать и продавать криптовалюту. Только за третий квартал 2020 года было совершено сделок на 1.6 млрд. Соответственно, это значительная часть бизнеса компании. SQUARE также создала свою команду крипто-разработчиков у которых есть несколько перспективных проектов.

IBM (IBM)

Хотя и показатели компании за последние годы не очень впечатляют, IBM создал отдельное подразделение IBM Blockchain, которое уже представило работающие проекты совместно с Kroeger (KR), а также True Tickets и многими другими. Компания может получить значительную прибавку к росту, если блокчейн технологии начнут развиваться как все этого ожидают.

Хотел отметить день рождения, устроить небольшую вечеринку для своих. Но все равно получился той, с цыганами и конкурсами. Не самая лучшая идея, приглашать в гости тамаду и музыкантов. После третьей, они забывают, что они гости и начинают работать. Если человек любит свое дело, его нипочем не остановить даже дружеской попойкой. А если человек хочет петь, то даже профессиональный тамада может не успеть отобрать у него микрофон. Соседи, вешайтесь подонки.

Ну так вот, кто-то успевает, а кто-то нет. Но сегодня я вам расскажу, почему в инвестициях это не очень важно.

Все знают о биткойне, не все понимают, что это такое. Все знают, что когда-то он стоил меньше доллара, а когда-то больше 60 тысяч зеленых. И конечно кусают локти, что не успели. Можно не расстраиваться так сильно. С 60 тыс биткойн упал до 30, и скажите же, хорошо, что вы не зашли на пике. Для нас, долгосрочных инвесторов такой инструмент пока представляется слишком нестабильным. А вот технология, на которой построен биткойн должна нас интересовать гораздо больше. Блокчейн, или система децентрализованных распределенных реестров, это та штука, которая уже навсегда останется с нами (в отличие от биткойна, который может и пропасть через год-два).

Блокчейн позволяет очень многое и самое главное, сохраняет записи обо всех действиях в сети, которые не могут быть откорректированы никем поодиночке. Только всеми участниками сделки сразу. И в этом прелесть технологии. Допустим пришли вы страховаться от несчастного случая (не буду спрашивать, кто из читателей застрахован хоть от чего-то кроме автостраховки, потому что гарантированно – ноль человек). Заключается контракт, в котором прописаны условия, если в систему будет загружен отчет из клиники, в котором сказано, что с вами случился несчастный случай, то вы автоматически получаете положенную вам выплату. После заключения контракта страховая компания не сможет изменить его условия и сказать, что у вас сломалась не та кость, или что ваш случай был каким-то не таким. Смарт-контракт не позволит этого сделать без вашего согласия.

Так вот, эта технология останется. И будет развиваться. На самом деле она уже применяется несмотря на то, что существует чуть больше 10 лет. И если мы, консервативные инвесторы хотим поучаствовать в гонках блокчейн технологий, но не очень хотим следить за курсом биткойна и седеть на полголовы каждые пару месяцев, мы можем купить традиционные, старые добрые компании, которые по тяжелой занимаются этими технологиями.

NVIDIA (NVDA)

Ведущий производитель графических процессоров, которые используются не только в автономных автомобилях, играх и искусственном интеллекте, но также являются ключевым компонентом в майнинге криптовалют. (поэтому твой новый игровой комп стал сильно дороже, виной тому криптофермы, которые скупают GeForce)

CME GROUP (CME)

Самая большая в мире биржа фьючерсов и опционов. И что самое интересное, единственная в мире, которая продает фьючерсы на крипту. С ростом интереса к криптовалютам, растет количество сделок с фьючерсами. А значит биржа получает свой процент.

SQUARE (SQ)

Это финтех компания с двумя основными компонентами бизнеса. Первый – платежи для малого бизнеса и второй – платформа для платежей между физическими лицами. Эта же платформа позволяет покупать и продавать криптовалюту. Только за третий квартал 2020 года было совершено сделок на 1.6 млрд. Соответственно, это значительная часть бизнеса компании. SQUARE также создала свою команду крипто-разработчиков у которых есть несколько перспективных проектов.

IBM (IBM)

Хотя и показатели компании за последние годы не очень впечатляют, IBM создал отдельное подразделение IBM Blockchain, которое уже представило работающие проекты совместно с Kroeger (KR), а также True Tickets и многими другими. Компания может получить значительную прибавку к росту, если блокчейн технологии начнут развиваться как все этого ожидают.

MASTERCARD (MA)

Гигант процессинга известный всем. Общемировой тренд на безналичные платежи привел к значительному росту компании. Одной из самых сложных операций для всех процессингов являются трансграничные платежи. Они по-прежнему долгие и дорогие. Mastercard создал партнёрство с блокчейн компанией R3 для разработки системы трансграничных платежей. Такая система даст значительное конкурентное преимущество компании перед другими процессингами. Также компания продвигает свою программу Крипто Карта, идею, которая позволит быстрее выводить на рынок карты, выпущенные участниками крипто-рынка.

DOCUSIGN(DOCU)

Неоспоримый лидер электронных подписей. Нетрудно понять почему это направление сейчас развивается значительно быстрее остальных. По информации DocuSign экономия компаний на каждой сделке составляет $36. Понятно, что те фирмы, которые заключают контракты тысячами, должны обратить на это внимание. Docu использует блокчейн технологии с 2015 позволяя клиентам записывать свои сделки в реестре Эфира. И роль смарт-контрактов, очевидно, будет расти.

AMAZON (AMZN)

Единственный в списке представитель нового направления блокчейн как сервис. Всем известен Амазон как магазин, не всем, Амазон Веб Сервисез, подразделение, которое вносит все бОльшую долю прибыли в общий котел компании. И внутри этого подразделения расположилась блокчейн система управляемая Амазон (Amazon Managed Blockchain). Пока доля доходов невелика, но с развитием сервисов также есть большой потенциал в том, чтобы включить блокчейн технологии в основной бизнес Амазона.

ВАЖНОЕ ЗАМЕЧАНИЕ

Ни одна из перечисленных компаний не является чистой идеей блокчейна или крипто-технологий. Технология блокчейн существует уже 10 лет и все еще находится в довольно зачаточном состоянии, по сравнению с традиционными банковскими финансами. Она может развиться довольно быстро или нет. Поэтому, возможно, хорошей идеей будет получить экспозицию на технологию, но в то же время инвестировать в надежные компании, которые имеют потенциал и без нее.

Все это не является рекомендацией, а только поводом к размышлению.

Гигант процессинга известный всем. Общемировой тренд на безналичные платежи привел к значительному росту компании. Одной из самых сложных операций для всех процессингов являются трансграничные платежи. Они по-прежнему долгие и дорогие. Mastercard создал партнёрство с блокчейн компанией R3 для разработки системы трансграничных платежей. Такая система даст значительное конкурентное преимущество компании перед другими процессингами. Также компания продвигает свою программу Крипто Карта, идею, которая позволит быстрее выводить на рынок карты, выпущенные участниками крипто-рынка.

DOCUSIGN(DOCU)

Неоспоримый лидер электронных подписей. Нетрудно понять почему это направление сейчас развивается значительно быстрее остальных. По информации DocuSign экономия компаний на каждой сделке составляет $36. Понятно, что те фирмы, которые заключают контракты тысячами, должны обратить на это внимание. Docu использует блокчейн технологии с 2015 позволяя клиентам записывать свои сделки в реестре Эфира. И роль смарт-контрактов, очевидно, будет расти.

AMAZON (AMZN)

Единственный в списке представитель нового направления блокчейн как сервис. Всем известен Амазон как магазин, не всем, Амазон Веб Сервисез, подразделение, которое вносит все бОльшую долю прибыли в общий котел компании. И внутри этого подразделения расположилась блокчейн система управляемая Амазон (Amazon Managed Blockchain). Пока доля доходов невелика, но с развитием сервисов также есть большой потенциал в том, чтобы включить блокчейн технологии в основной бизнес Амазона.

ВАЖНОЕ ЗАМЕЧАНИЕ

Ни одна из перечисленных компаний не является чистой идеей блокчейна или крипто-технологий. Технология блокчейн существует уже 10 лет и все еще находится в довольно зачаточном состоянии, по сравнению с традиционными банковскими финансами. Она может развиться довольно быстро или нет. Поэтому, возможно, хорошей идеей будет получить экспозицию на технологию, но в то же время инвестировать в надежные компании, которые имеют потенциал и без нее.

Все это не является рекомендацией, а только поводом к размышлению.

#образование

Один психолог проанализировал все хорошо описанные истории любви со времен Елены Троянской по Вокзал для двоих. Выявлял совместимость психотипов, заносил все в таблицы и понял, что никакой закономерности нет. Поведением женщин управляет генератор случайных цифр. И на «люблю-не люблю» больше влияют ромашки и гороскопы. Любая война за женскую верность заканчивается выпитым сердцем и ссохшейся печенью. Этот вывод он пронес через всю свою профессиональную карьеру и поэтому был очень хорошим психологом. Хоть в любви ему и не везло.

Так вот о случайностях.

Многие из вас, кто уже погрузился в мир инвестиций были шокированы поведением рынков в последние несколько дней. Объяснения могут быть очень красивыми, с графиками и умными словами. А должны быть короткими, как команда, как выстрел, потому что иначе времени на инвестиции не останется.

Даю короткое, правдивое и очень субъективное мнение, которое всех удовлетворит, а верить ему или нет – это уже ваше дело. Есть множество людей, которые говорят со стопроцентной уверенностью, у меня же эффекты Даннинга-Крюгера проявляются в такие моменты наиболее явно.

Всем конечно известна формула текущей стоимости. Она широко применяется в оценке акций, да и любой инвестиции. Вам всего лишь нужно представить себе, сколько ваша инвестиция будет приносить денег в год и разделить эту сумму на процентную ставку, которая бы вас устроила. Так как мы говорим об акции, то мы считаем, что акция будет жить вечно и будет приносить вам дивиденды вечно (никто же не открывает компанию и не выводит ее на биржу для того, чтобы закрыть через 10 лет). ОК, так что принимаем, что любая акция – это вечный двигатель, который делает деньги. И по формуле, мы можем понять, сколько она должна стоить.

Например, вы купили акции банка. Они платят 40 долларов дивидендов в год. И доходность, которая вам бы подошла, составляет скажем 4% годовых. Соответственно делим 40 на 0.04 и получаем 1000 долларов. Значит, если акция стоит меньше 1000 долларов, вы готовы ее купить.

Но тут в прошедшую среду выступает Джером Иванович Пауэл, директор Фед.Резерва США и говорит, что инфляция немного быстрее разгоняется, чем мы ожидали. И возможно, мы будем поднимать базовую процентную ставку со временем. И в этот момент, наша формула изменилась (ну как наша, всехтная формула изменилась).

Все инвесторы почесали репу и сказали. Акция – это рискованная же тема, как ни крути. Если сейчас облигации правительства США платят (допустим) 0.5% годовых. А высокодоходные облигации соответственно 2.5%-4% годовых, а в будущем, когда ФедРезерв поднимет ставки, гос облигации будут скажем 1.5% годовых, а облигации хороших компаний станут 4-5-6%, зачем мы будем покупать акцию с доходностью 4? Мы теперь хотим доходность ну минимум 6% годовых.

Пересчитайте формулу с теми же условиями, но уже с 6% в знаменателе? Внезапно, желаемая стоимость акции стала не 1000 а всего 666 долларов. А это, на минуточку, падение желаемой цены на 33%.

И вот именно поэтому, гражданин Пауэл ООООчень осторожен в своих высказываниях. Даже намек на будущие (через полтора года) изменения может обрушить рынок.

А вы говорите бутылка Кока-Колы в руках Роналдо повлияла на стоимость акций. На самом деле Кока-Кола просто выплатила дивиденды в день выступления Роналдо. И открылась дивидендным гэпом. Учим теорию, не поддаемся на слухи и вбросы. Всем добра!

Один психолог проанализировал все хорошо описанные истории любви со времен Елены Троянской по Вокзал для двоих. Выявлял совместимость психотипов, заносил все в таблицы и понял, что никакой закономерности нет. Поведением женщин управляет генератор случайных цифр. И на «люблю-не люблю» больше влияют ромашки и гороскопы. Любая война за женскую верность заканчивается выпитым сердцем и ссохшейся печенью. Этот вывод он пронес через всю свою профессиональную карьеру и поэтому был очень хорошим психологом. Хоть в любви ему и не везло.

Так вот о случайностях.

Многие из вас, кто уже погрузился в мир инвестиций были шокированы поведением рынков в последние несколько дней. Объяснения могут быть очень красивыми, с графиками и умными словами. А должны быть короткими, как команда, как выстрел, потому что иначе времени на инвестиции не останется.

Даю короткое, правдивое и очень субъективное мнение, которое всех удовлетворит, а верить ему или нет – это уже ваше дело. Есть множество людей, которые говорят со стопроцентной уверенностью, у меня же эффекты Даннинга-Крюгера проявляются в такие моменты наиболее явно.

Всем конечно известна формула текущей стоимости. Она широко применяется в оценке акций, да и любой инвестиции. Вам всего лишь нужно представить себе, сколько ваша инвестиция будет приносить денег в год и разделить эту сумму на процентную ставку, которая бы вас устроила. Так как мы говорим об акции, то мы считаем, что акция будет жить вечно и будет приносить вам дивиденды вечно (никто же не открывает компанию и не выводит ее на биржу для того, чтобы закрыть через 10 лет). ОК, так что принимаем, что любая акция – это вечный двигатель, который делает деньги. И по формуле, мы можем понять, сколько она должна стоить.

Например, вы купили акции банка. Они платят 40 долларов дивидендов в год. И доходность, которая вам бы подошла, составляет скажем 4% годовых. Соответственно делим 40 на 0.04 и получаем 1000 долларов. Значит, если акция стоит меньше 1000 долларов, вы готовы ее купить.

Но тут в прошедшую среду выступает Джером Иванович Пауэл, директор Фед.Резерва США и говорит, что инфляция немного быстрее разгоняется, чем мы ожидали. И возможно, мы будем поднимать базовую процентную ставку со временем. И в этот момент, наша формула изменилась (ну как наша, всехтная формула изменилась).

Все инвесторы почесали репу и сказали. Акция – это рискованная же тема, как ни крути. Если сейчас облигации правительства США платят (допустим) 0.5% годовых. А высокодоходные облигации соответственно 2.5%-4% годовых, а в будущем, когда ФедРезерв поднимет ставки, гос облигации будут скажем 1.5% годовых, а облигации хороших компаний станут 4-5-6%, зачем мы будем покупать акцию с доходностью 4? Мы теперь хотим доходность ну минимум 6% годовых.

Пересчитайте формулу с теми же условиями, но уже с 6% в знаменателе? Внезапно, желаемая стоимость акции стала не 1000 а всего 666 долларов. А это, на минуточку, падение желаемой цены на 33%.

И вот именно поэтому, гражданин Пауэл ООООчень осторожен в своих высказываниях. Даже намек на будущие (через полтора года) изменения может обрушить рынок.

А вы говорите бутылка Кока-Колы в руках Роналдо повлияла на стоимость акций. На самом деле Кока-Кола просто выплатила дивиденды в день выступления Роналдо. И открылась дивидендным гэпом. Учим теорию, не поддаемся на слухи и вбросы. Всем добра!

{kind=link}

#образование

Раньше в городе была специальная клиника для хомяков. Частная, маленькая и очень непубличная. Никакой рекламы. Родители хомяков передавали явочный адрес из уст в уста. И никогда не брали в нее с собой детей. Клиника была уникальна. Доктора все гении, што там твой Хаус. Приносишь туда хомяка c воспалением легких, переехатого камазом и простреленного насквозь. А назавтра забираешь его здорового и веселого. Так же весело грызет прутья клетки по ночам и не отзывается на свое имя. Значит точно он.

Так вот, многие инвесторы склонны к иллюзиям и самообману. И это часто играет с ними неприятные шутки. Разберем основные ошибки инвесторов и подумаем, как бы нам избавиться от этих грехов. Ну или хотя бы распознать их в зародыше.

Ретроспективное Искажение (или «я так и знал!»)

РИ заставляет вас верить в то, что вы знали о событии, до того, как оно произошло. Все родители подвержены такому искажению, они всегда повторяли вам в детстве «а я тебе говорил». Все инвесторы, которые открыли демо-аккаунт у брокера и торгуют без денег, считают, что познали мир, биржа лежит у их ног, и вот теперь, можно закидывать заветную тыщу на реальный счет. Тыща сливается за неделю, и становится немного неудобно жить с разорванным мозгом (когнитивный диссонанс).

Лечение от этого недуга простое. Если вы двинулись по стезе выбора отдельных акций или узконаправленных ETF, ведите журнал. Объясните себе будущему, что вас побудило закупить эту позицию на всю котлету и постарайтесь не выглядеть идиотом перед самим собой через 3-6 месяцев (не всегда получится). Большая часть прогнозов не сбудется и вы станете более осторожным.

Искажение подтверждения

Никогда не замечали, что если вас заинтересовал какой-то вопрос, то вы будете натыкаться на него постоянно. Вот раньше вы не задумывались о породах собак, но тут дети стали ныть, что хотят собаку, и внезапно вы увидели ветеринарную клинику прямо возле дома, а напротив офиса – магазин товаров для животных. А приятель рассказывает в курилке как он охотится с собакой. И коллега на работе показывает фоточки щенка.

Таким же образом работает ваше убеждение в каком-то вопросе. Простой пример, который у всех на слуху. Вакцинация. Если вы за, вы будете смеяться над доводами антиваксеров и внимательно читать научные статьи, чтобы убедиться в том, что вы правы. Если вы против, все что вам говорят положительного о вакцинации вы будете считать кознями врагов, и наоборот, с жадностью зачитываться статьями о том, как кто-то где-то умер после прививки.

Вы будете пропускать мимо ушей доводы, которые противоречат вашей точке зрения и запоминать те, которые вашу точку зрения подтверждают. Это «искажение подтверждения». И оно очень плохо влияет на инвесторов. Прямо бьет рублем прямо по голове.

Лечение: постарайтесь стать нейтральным в вопросе инвестиций. Слушайте доводы обеих сторон и изучайте интересующий вас вопрос со всех точек зрения (метод Шерлока Холмса, кто знаком, кто не знаком, почитайте). Делайте выводы исходя из фактов, а не подгоняйте факты под выводы, которые вы уже сделали.

Продолжение завтра…

Раньше в городе была специальная клиника для хомяков. Частная, маленькая и очень непубличная. Никакой рекламы. Родители хомяков передавали явочный адрес из уст в уста. И никогда не брали в нее с собой детей. Клиника была уникальна. Доктора все гении, што там твой Хаус. Приносишь туда хомяка c воспалением легких, переехатого камазом и простреленного насквозь. А назавтра забираешь его здорового и веселого. Так же весело грызет прутья клетки по ночам и не отзывается на свое имя. Значит точно он.

Так вот, многие инвесторы склонны к иллюзиям и самообману. И это часто играет с ними неприятные шутки. Разберем основные ошибки инвесторов и подумаем, как бы нам избавиться от этих грехов. Ну или хотя бы распознать их в зародыше.

Ретроспективное Искажение (или «я так и знал!»)

РИ заставляет вас верить в то, что вы знали о событии, до того, как оно произошло. Все родители подвержены такому искажению, они всегда повторяли вам в детстве «а я тебе говорил». Все инвесторы, которые открыли демо-аккаунт у брокера и торгуют без денег, считают, что познали мир, биржа лежит у их ног, и вот теперь, можно закидывать заветную тыщу на реальный счет. Тыща сливается за неделю, и становится немного неудобно жить с разорванным мозгом (когнитивный диссонанс).

Лечение от этого недуга простое. Если вы двинулись по стезе выбора отдельных акций или узконаправленных ETF, ведите журнал. Объясните себе будущему, что вас побудило закупить эту позицию на всю котлету и постарайтесь не выглядеть идиотом перед самим собой через 3-6 месяцев (не всегда получится). Большая часть прогнозов не сбудется и вы станете более осторожным.

Искажение подтверждения

Никогда не замечали, что если вас заинтересовал какой-то вопрос, то вы будете натыкаться на него постоянно. Вот раньше вы не задумывались о породах собак, но тут дети стали ныть, что хотят собаку, и внезапно вы увидели ветеринарную клинику прямо возле дома, а напротив офиса – магазин товаров для животных. А приятель рассказывает в курилке как он охотится с собакой. И коллега на работе показывает фоточки щенка.

Таким же образом работает ваше убеждение в каком-то вопросе. Простой пример, который у всех на слуху. Вакцинация. Если вы за, вы будете смеяться над доводами антиваксеров и внимательно читать научные статьи, чтобы убедиться в том, что вы правы. Если вы против, все что вам говорят положительного о вакцинации вы будете считать кознями врагов, и наоборот, с жадностью зачитываться статьями о том, как кто-то где-то умер после прививки.