🌻 Лента все больше отстает от лидеров сектора

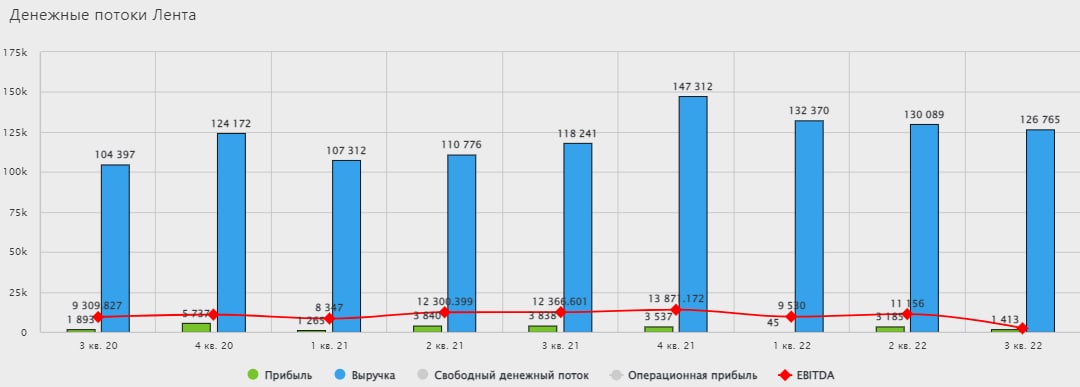

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍏 X5 Retail Group задает темп всему сектору

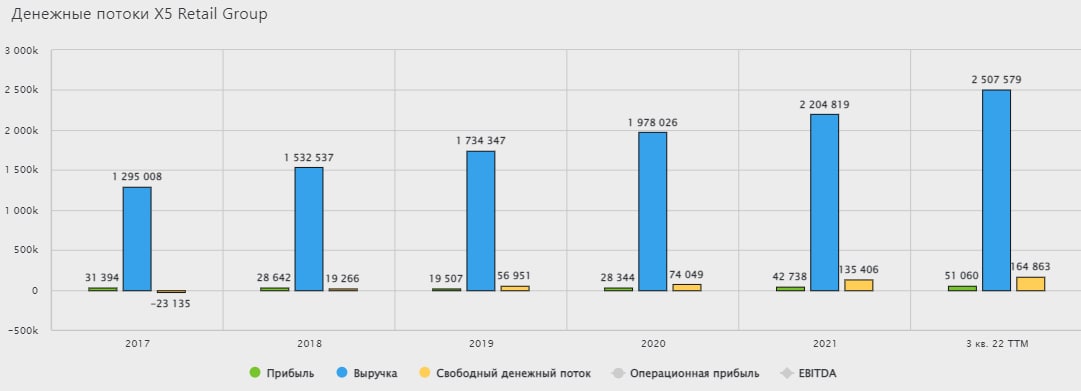

X5 Retail Group отчиталась по итогам 3 квартала 2022 года. На дворе бушует кризис, экономика тестируется на прочность очердеными вызовами, а X5 продолжает не смотря ни на что уверенно идти вперед, наращивая показатели. Идеальный образец защитной истории.

Итоги 3 квартала:

✅ Выручка выросла на 19,2% г/г. Рост выше уровня инфляции - отличный результат.

✅ Сопоставимые LFL - продажи выросли на 12,4% г/г, средний чек вырос на 8,2%, трафик на 3,9%. Несмотря на замедление инфляционных процессов в экономике, LFL-продажи и трафик X5 оказались даже чуть лучше, чем в предыдущем квартале.

Пока еще мы не видели отчета главного конкурента X5 - Магнита #MGNT, но судя по динамике прошлых периодов, X5 начал постепенно забирать на себя трафик и продажи конкурентов! Это подтверждается, например, отчетом Ленты, который мы недавно разобрали.

✅ Онлайн-продажи выросли на 38,4% г/г, а также показали символический рост кв/кв. После провала в прошлом периоде наступает стабилизация.

📊 Нет ничего удивительного, что на фоне уверенных операционных результатов, финансовые показатели также продемонстрировали положительную динамику. EBITDA выросла на 11,3% г/г, чистая прибыль на 13,2%. Компании удается удерживать рост расходов на приемлемом уровне, это отличный пример для конкурентов, у которых это получается сильно хуже.

🔥 Отметим также, что X5 вовремя удалось поймать волну популярности жестких дискаунтпров. Так в 3 квартале было открыто еще 163 магазина "Чижик". При этом средний чек покупок в "Чижиках" растет в два раза быстрее, чем в "Пятерочках". Это говорит о том, что люди стараются закупить все больше товаров по скидкам впрок.

🧐 Отчет X5 можно смело назвать очень сильным. Компания задает темп всему сектору и укрепляет свои позиции даже в такой непростой кризисной ситуации. И все было бы отлично, если бы не прописка в Нидерландах, несущая инфраструктурные риски и не позволяющая выплачивать дивиденды, а также совершать обратный выкуп. В моменте компания тратит получаемые средства на гашение долга. Так чистый долг за последние 9 месяцев снизился на 37%, а соотношение чистый долг/EBITDA сократилось до 0,9 (без учета арендных обязательств).

С одной стороны рынок дает возможность купить акции отличной компании по отличной цене. Но с другой стороны, инвесторов отпугивает риск затягивания редомициляции на неопределенный срок или даже полной потери/заморозки депозитарных расписок в случае попадания брокера в санкционный список. Делать ли ставку на этот бизнес каждый решает сам, в зависимости от стратегии и риск-менеджмента. Лично я решил понаблюдать за происходящим со стороны, несмотря на все прелести отчета и бизнеса в целом.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

X5 Retail Group отчиталась по итогам 3 квартала 2022 года. На дворе бушует кризис, экономика тестируется на прочность очердеными вызовами, а X5 продолжает не смотря ни на что уверенно идти вперед, наращивая показатели. Идеальный образец защитной истории.

Итоги 3 квартала:

✅ Выручка выросла на 19,2% г/г. Рост выше уровня инфляции - отличный результат.

✅ Сопоставимые LFL - продажи выросли на 12,4% г/г, средний чек вырос на 8,2%, трафик на 3,9%. Несмотря на замедление инфляционных процессов в экономике, LFL-продажи и трафик X5 оказались даже чуть лучше, чем в предыдущем квартале.

Пока еще мы не видели отчета главного конкурента X5 - Магнита #MGNT, но судя по динамике прошлых периодов, X5 начал постепенно забирать на себя трафик и продажи конкурентов! Это подтверждается, например, отчетом Ленты, который мы недавно разобрали.

✅ Онлайн-продажи выросли на 38,4% г/г, а также показали символический рост кв/кв. После провала в прошлом периоде наступает стабилизация.

📊 Нет ничего удивительного, что на фоне уверенных операционных результатов, финансовые показатели также продемонстрировали положительную динамику. EBITDA выросла на 11,3% г/г, чистая прибыль на 13,2%. Компании удается удерживать рост расходов на приемлемом уровне, это отличный пример для конкурентов, у которых это получается сильно хуже.

🔥 Отметим также, что X5 вовремя удалось поймать волну популярности жестких дискаунтпров. Так в 3 квартале было открыто еще 163 магазина "Чижик". При этом средний чек покупок в "Чижиках" растет в два раза быстрее, чем в "Пятерочках". Это говорит о том, что люди стараются закупить все больше товаров по скидкам впрок.

🧐 Отчет X5 можно смело назвать очень сильным. Компания задает темп всему сектору и укрепляет свои позиции даже в такой непростой кризисной ситуации. И все было бы отлично, если бы не прописка в Нидерландах, несущая инфраструктурные риски и не позволяющая выплачивать дивиденды, а также совершать обратный выкуп. В моменте компания тратит получаемые средства на гашение долга. Так чистый долг за последние 9 месяцев снизился на 37%, а соотношение чистый долг/EBITDA сократилось до 0,9 (без учета арендных обязательств).

С одной стороны рынок дает возможность купить акции отличной компании по отличной цене. Но с другой стороны, инвесторов отпугивает риск затягивания редомициляции на неопределенный срок или даже полной потери/заморозки депозитарных расписок в случае попадания брокера в санкционный список. Делать ли ставку на этот бизнес каждый решает сам, в зависимости от стратегии и риск-менеджмента. Лично я решил понаблюдать за происходящим со стороны, несмотря на все прелести отчета и бизнеса в целом.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}