❓Что делать с фондами в текущей ситуации (ETF и БПИФ)?

⚡️Каждый день появляется новая информация о санкциях против финансовых институтов России. Под жесткие санкции попали ВТБ #VTBR, Совкомбанк и Открытие из тех, с которыми мы как-то связаны через брокерские счета, ETF и БПИФы. Сбер #SBER зацепило по касательной, но все еще может измениться.

🇷🇺Российские БПИФы

У брокера ВТБ уже на прошлой неделе появились проблемы с обменом валюты и покупкой иностранных бумаг. Выводы валюты пока работают, лично проверил в пятницу. Главный вопрос, что будет с БПИФами от ВТБ?

БПИФы на российские активы скорее всего не пострадают, а вот фонды на иностранные активы могут попасть под ограничения, если OFAC сочтет ВТБ капитал полноценной дочкой ВТБ и наложит санкции. Пока какие-то действия предпринимать не стоит, на мой взгляд, но нужно подстилать соломку и искать варианты миграции в случае появления негативных новостей.

🇪🇺Фонды от Finex

Сейчас данные фонды выглядят надежнее из-за европейской юрисдикции, но смущает только тот момент, что их приобрел Совкомбанк не так давно, который сейчас в SDN листе (под санкциями). Пока нет информации о том, что с фондами есть проблемы, свои позиции я держу, но нужно искать альтернативы, о них поговорим ниже.

📉Еще Финекс прилично подкачал в этот раз в связи с ограничениями на короткие позиции, в самый ответствнный момент маркетмейкеры просто ушли с рынка и все фонды, в том числе на ликвидность (#FXMM), пошли в свободное плавание. Фонды от ВТБ #VTBM и Сбера #SBMM чувствуют себя гораздо увереннее.

❓Что делать?

Если говорить про инвестиции в акции и облигации РФ через фонды, то здесь ничего не меняется, БПИФы ВТБ, Сбера, Тинька вполне можно использовать. Сам держу сейчас часть кубышки в VTBM, SBMM и коротких бондах. Часть валюты вывел в кэш.

📌По инвестициям в зарубежные активы я бы смотрел на фонды от Райффайзен (недавно делал небольшую сводку по ним), этот банк меньше всех подвержен влиянию санкций, на мой взгляд, и недавно еще снизил комиссии, как будто знал. Также можно рассматривать фонды от Тинькофф, но тут риск повыше, если ситуация не изменится в ближайшее время, он тоже может попасть под ограничительные меры.

В любом случае, в моменте я бы ничего никуда не перекладывал, нужно дождаться новостей и действовать уже по факту, может быть необходимость в этом отпадет сама собой. По последним новостям представители Украины согласились поехать в Гомель на переговоры, может быть что-то сдвинется в лучшую сторону. Я на это надеюсь, во всяком случае.

Для удобства прикрепляю карту фондов с сайта rusetfs, очень наглядно и видно какие фонды к каким странам и секторам относятся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️Каждый день появляется новая информация о санкциях против финансовых институтов России. Под жесткие санкции попали ВТБ #VTBR, Совкомбанк и Открытие из тех, с которыми мы как-то связаны через брокерские счета, ETF и БПИФы. Сбер #SBER зацепило по касательной, но все еще может измениться.

🇷🇺Российские БПИФы

У брокера ВТБ уже на прошлой неделе появились проблемы с обменом валюты и покупкой иностранных бумаг. Выводы валюты пока работают, лично проверил в пятницу. Главный вопрос, что будет с БПИФами от ВТБ?

БПИФы на российские активы скорее всего не пострадают, а вот фонды на иностранные активы могут попасть под ограничения, если OFAC сочтет ВТБ капитал полноценной дочкой ВТБ и наложит санкции. Пока какие-то действия предпринимать не стоит, на мой взгляд, но нужно подстилать соломку и искать варианты миграции в случае появления негативных новостей.

🇪🇺Фонды от Finex

Сейчас данные фонды выглядят надежнее из-за европейской юрисдикции, но смущает только тот момент, что их приобрел Совкомбанк не так давно, который сейчас в SDN листе (под санкциями). Пока нет информации о том, что с фондами есть проблемы, свои позиции я держу, но нужно искать альтернативы, о них поговорим ниже.

📉Еще Финекс прилично подкачал в этот раз в связи с ограничениями на короткие позиции, в самый ответствнный момент маркетмейкеры просто ушли с рынка и все фонды, в том числе на ликвидность (#FXMM), пошли в свободное плавание. Фонды от ВТБ #VTBM и Сбера #SBMM чувствуют себя гораздо увереннее.

❓Что делать?

Если говорить про инвестиции в акции и облигации РФ через фонды, то здесь ничего не меняется, БПИФы ВТБ, Сбера, Тинька вполне можно использовать. Сам держу сейчас часть кубышки в VTBM, SBMM и коротких бондах. Часть валюты вывел в кэш.

📌По инвестициям в зарубежные активы я бы смотрел на фонды от Райффайзен (недавно делал небольшую сводку по ним), этот банк меньше всех подвержен влиянию санкций, на мой взгляд, и недавно еще снизил комиссии, как будто знал. Также можно рассматривать фонды от Тинькофф, но тут риск повыше, если ситуация не изменится в ближайшее время, он тоже может попасть под ограничительные меры.

В любом случае, в моменте я бы ничего никуда не перекладывал, нужно дождаться новостей и действовать уже по факту, может быть необходимость в этом отпадет сама собой. По последним новостям представители Украины согласились поехать в Гомель на переговоры, может быть что-то сдвинется в лучшую сторону. Я на это надеюсь, во всяком случае.

Для удобства прикрепляю карту фондов с сайта rusetfs, очень наглядно и видно какие фонды к каким странам и секторам относятся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰В какие активы "припарковать" кэш?

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 19,16%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 16,6%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 - облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях - на 3 месяца доходность 21%, на 6 месяцев - 17%.

🇺🇸в долларах - на 3 месяца доходность 3%, на 6 месяцев - 2%.

🇪🇺в евро - на 3 месяца доходность 2%, на 6 месяцев - 1%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 16%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🏦 Вклады в Сбере:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 14%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 20% годовых, в ВТБ до 22% (счет Сейф), в Сбере до 10% (Промо Управляй с минимальной суммой в 30 000 руб).

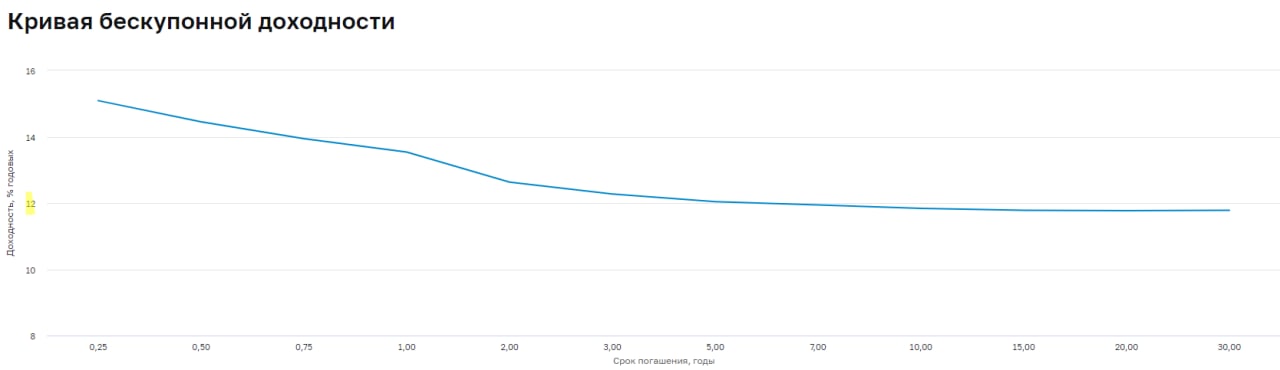

Как мы видим, варианты пристроить деньги с доходностью от 16% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться. зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 19,16%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 16,6%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 - облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях - на 3 месяца доходность 21%, на 6 месяцев - 17%.

🇺🇸в долларах - на 3 месяца доходность 3%, на 6 месяцев - 2%.

🇪🇺в евро - на 3 месяца доходность 2%, на 6 месяцев - 1%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 16%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🏦 Вклады в Сбере:

🇷🇺 в рублях - на 3 месяца доходность 18%, на 6 месяцев - 14%.

🇺🇸в долларах - на 3 месяца доходность 1%, на 6 месяцев - 1%.

🇪🇺в евро - на 3 месяца доходность 1%, на 6 месяцев - 1%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 20% годовых, в ВТБ до 22% (счет Сейф), в Сбере до 10% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 16% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться. зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Консервативные инструменты на случай коррекции

📈 С начала текущего года индекс Мосбиржи #IMOEX вырос на 22,5%, хотя никаких позитивных новостей за этот период не было, кроме рекомендаций по выплате дивидендов некоторыми компаниями.

💼 Для разумных инвесторов самое время задуматься о консервативной части портфеля. Май уже близко, многие из вас знакомы с известной фразой "Sell in may and go away", если переводить дословно, то "продавай в мае и уходи". По статистике в этот период часто случаются просадки, многие фиксирует позиции перед отпуском, а кто-то на все лето, возвращаясь на рынок лишь осенью, когда объемы торгов восстанавливаются после летнего сезона.

❗️Не стоит воспринимать данную стратегию буквально. Просто на этот период не будет лишним запастить небольшой подушкой на случай коррекции, чтобы хорошие акции можно было купить дешевле. А мы сегодня разберем интересные бумаги для такой подушки.

✔️ Фонды ликвидности, о которых мы часто говорим. К ним относятся #SBMM, #LQDT (бывш. VTBM), #RCMM и #AKMM. Все эти активы следуют за индексом RUSFAR. В моменте доходность RUSFAR составляет 7,4% годовых, отсюда следует вычесть комиссию УК фондов ликвидности, у SBMM и LQDT она составляет 0,5%, а у фонда RCMM 1,4%. Лучшим с точки зрения затрат выглядит #AKMM с комиссией в 0,34%. Здесь еще стоит помнить, при покупке данных фондов через их же брокеров, комиссия за покупку/продажу будет нулевая (например, при покупке SBMM через Сбер).

📌 Преимуществом данных БПИФов является то, что их цена не сильно зависит от геополитики, инфляции и ключевой ставки. Фактически это однодневные облигации, если грубо. Вы уже знаете, что, чем выше срок облигации до погашения, тем выше ее волатильность в случае изменения ключевой ставки в РФ.

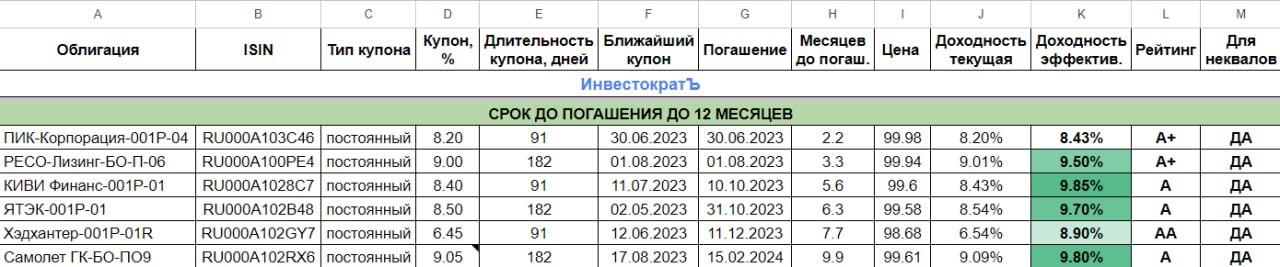

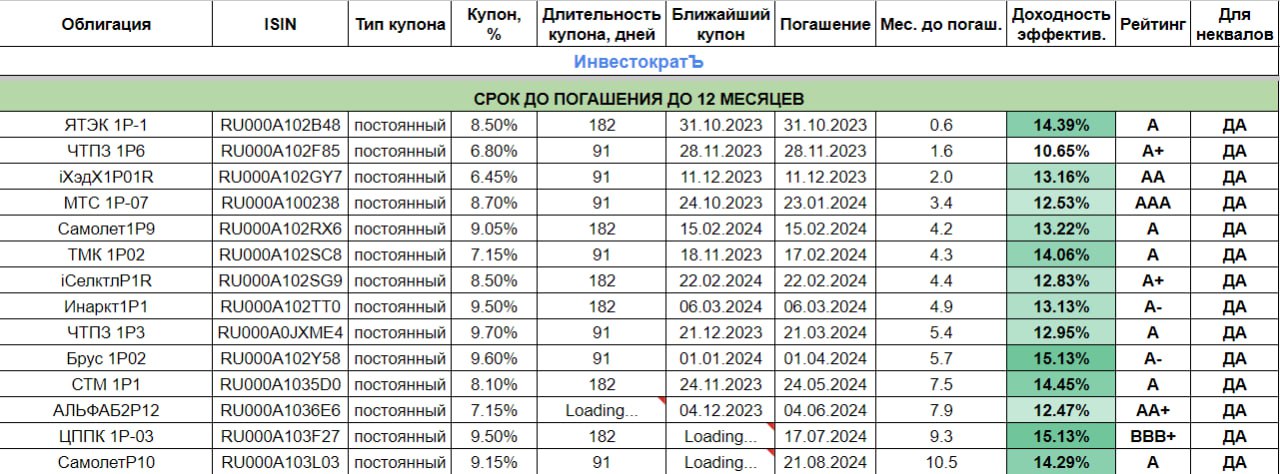

📌 Если нет желания платить комиссию УК по вышеперечисленным фондам, то можно рассмотреть покупку некоторых облигаций со сроком до погашения менее 1 года. Но здесь важно обращать внимание не только на доходность и срок до погашения, но и на ликвидность, чтобы при необходимости вы без проблем смогли избавиться от этого актива в нужный момент. Я отобрал некоторые бумаги с приемлемой ликвидностью, сроком до погашения менее года и кредитным рейтингом А и выше.

✔️ ПИК-Корпорация-001Р-04 (#RU000A103C46), размер купона 8,2%, дата погашения 30.06.2023, доходность к погашению 8,4%.

✔️ РЕСО-Лизинг-БО-П-06 (#RU000A100PE4), размер купона 9%, дата погашения 01.08.2023, доходность к погашению 9,5%.

✔️ КИВИ Финанс-001Р-01(#RU000A1028C7), размер купона 8,4%, дата погашения 10.10.2023, доходность к погашению 9,85%.

✔️ ЯТЭК-001Р-01 (#RU000A102B48), размер купона 8,5%, дата погашения 31.10.2023, доходность к погашению 9,7%.

✔️ Хэдхантер-001Р-01R (#RU000A102GY7), размер купона 6,45%, дата погашения 11.12.2023, доходность к погашению 8,9%.

✔️ Самолет ГК-БО-ПО9 (#RU000A102RX6), размер купона 9,05%, дата погашения 15.02.2024, доходность к погашению 9,8%.

📌 Вот из таких активов сейчас разумно, на мой взгляд, собрать кубышку. На рынке никогда не следует поддаваться эйфории, когда котировки растут, кажется, что это будет длиться еще долго. Но обычно именно в такие моменты и случается коррекция, к которой желательно подготовить свои портфели заранее, чтобы потом не упустить хорошие возможности для покупок.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала текущего года индекс Мосбиржи #IMOEX вырос на 22,5%, хотя никаких позитивных новостей за этот период не было, кроме рекомендаций по выплате дивидендов некоторыми компаниями.

💼 Для разумных инвесторов самое время задуматься о консервативной части портфеля. Май уже близко, многие из вас знакомы с известной фразой "Sell in may and go away", если переводить дословно, то "продавай в мае и уходи". По статистике в этот период часто случаются просадки, многие фиксирует позиции перед отпуском, а кто-то на все лето, возвращаясь на рынок лишь осенью, когда объемы торгов восстанавливаются после летнего сезона.

❗️Не стоит воспринимать данную стратегию буквально. Просто на этот период не будет лишним запастить небольшой подушкой на случай коррекции, чтобы хорошие акции можно было купить дешевле. А мы сегодня разберем интересные бумаги для такой подушки.

✔️ Фонды ликвидности, о которых мы часто говорим. К ним относятся #SBMM, #LQDT (бывш. VTBM), #RCMM и #AKMM. Все эти активы следуют за индексом RUSFAR. В моменте доходность RUSFAR составляет 7,4% годовых, отсюда следует вычесть комиссию УК фондов ликвидности, у SBMM и LQDT она составляет 0,5%, а у фонда RCMM 1,4%. Лучшим с точки зрения затрат выглядит #AKMM с комиссией в 0,34%. Здесь еще стоит помнить, при покупке данных фондов через их же брокеров, комиссия за покупку/продажу будет нулевая (например, при покупке SBMM через Сбер).

📌 Преимуществом данных БПИФов является то, что их цена не сильно зависит от геополитики, инфляции и ключевой ставки. Фактически это однодневные облигации, если грубо. Вы уже знаете, что, чем выше срок облигации до погашения, тем выше ее волатильность в случае изменения ключевой ставки в РФ.

📌 Если нет желания платить комиссию УК по вышеперечисленным фондам, то можно рассмотреть покупку некоторых облигаций со сроком до погашения менее 1 года. Но здесь важно обращать внимание не только на доходность и срок до погашения, но и на ликвидность, чтобы при необходимости вы без проблем смогли избавиться от этого актива в нужный момент. Я отобрал некоторые бумаги с приемлемой ликвидностью, сроком до погашения менее года и кредитным рейтингом А и выше.

✔️ ПИК-Корпорация-001Р-04 (#RU000A103C46), размер купона 8,2%, дата погашения 30.06.2023, доходность к погашению 8,4%.

✔️ РЕСО-Лизинг-БО-П-06 (#RU000A100PE4), размер купона 9%, дата погашения 01.08.2023, доходность к погашению 9,5%.

✔️ КИВИ Финанс-001Р-01(#RU000A1028C7), размер купона 8,4%, дата погашения 10.10.2023, доходность к погашению 9,85%.

✔️ ЯТЭК-001Р-01 (#RU000A102B48), размер купона 8,5%, дата погашения 31.10.2023, доходность к погашению 9,7%.

✔️ Хэдхантер-001Р-01R (#RU000A102GY7), размер купона 6,45%, дата погашения 11.12.2023, доходность к погашению 8,9%.

✔️ Самолет ГК-БО-ПО9 (#RU000A102RX6), размер купона 9,05%, дата погашения 15.02.2024, доходность к погашению 9,8%.

📌 Вот из таких активов сейчас разумно, на мой взгляд, собрать кубышку. На рынке никогда не следует поддаваться эйфории, когда котировки растут, кажется, что это будет длиться еще долго. Но обычно именно в такие моменты и случается коррекция, к которой желательно подготовить свои портфели заранее, чтобы потом не упустить хорошие возможности для покупок.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰Новый БПИФ на денежный рынок от Тинькофф

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

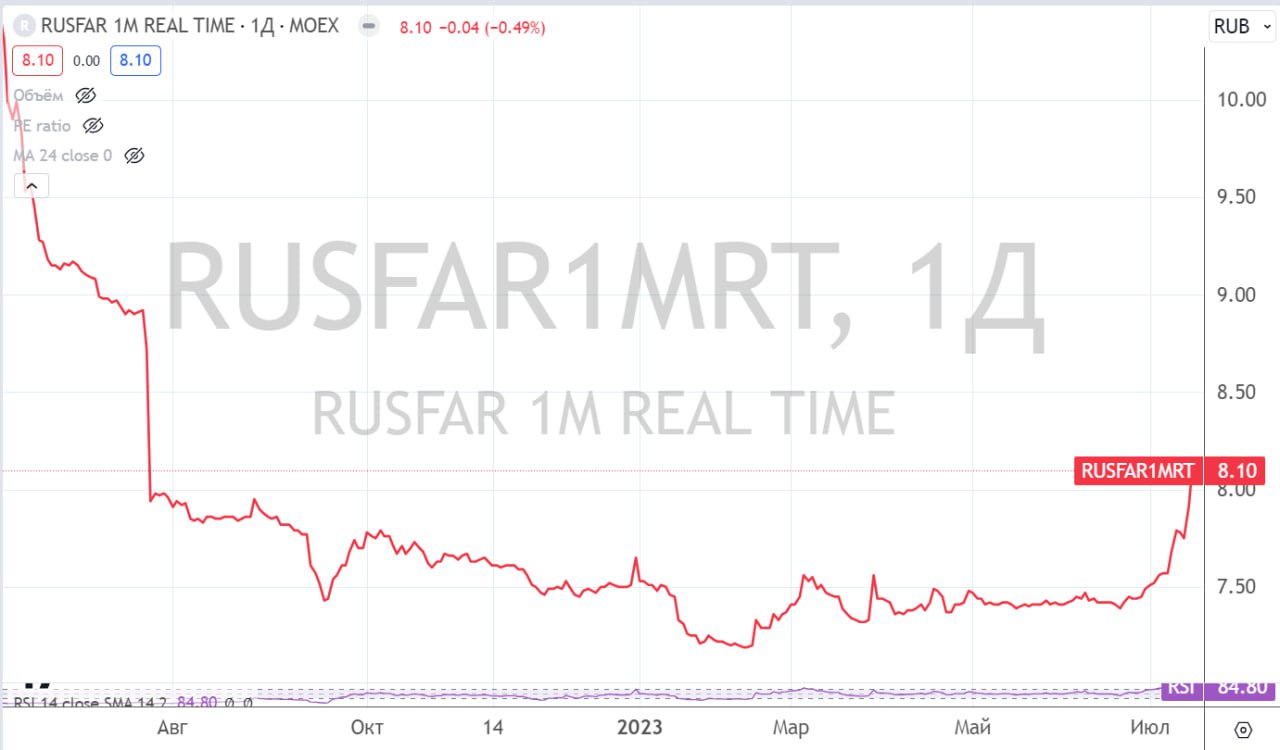

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе стартовали торги новым фондом ликвидности от Тинькофф - TMON «Тинькофф Денежный рынок». Данный фонд мы ждем уже достаточно давно, все крупные брокеры имеют свои аналогичные БПИФЫ.

Ключевые особенности:

📈 Отслеживаемый индекс - RUSFAR.

💸 Комиссия - 0,19% Здесь стоит отметить, что такая низкая комиссия связана с тем, что до 2025 года вознаграждение УК будет составлять всего 0,1%, а с 2025 года вырастет до 0,5% годовых. Расходы на депозитарий составят 0,05% и прочие расходы 0,04%.

🇷🇺 Валюта торгов - российский рубль.

Цена пая - 100 руб.

Текущая стоимость чистых активов (СЧА) - 25 млн руб.

Данный БПИФ достаточно интересный, особенно для тех, кто будет покупать его через брокера Тинькофф. Комиссия за покупку/продажу в таком случае будет нулевая.

🏦 Чтобы привлечь интерес к фонду, УК решила в первые 2 года брать более низкую комиссию, что выгодно отличает TMON по этому показателю среди аналогов. Для сравнения, ниже приведу комиссии аналогичных фондов от других эмитентов:

✔️ #LQDT от ВТБ берет за обслуживание 0,5% годовых от размера СЧА и цена пая составляет 1,25 руб.;

✔️ #SBMM также имеет издержки в 0,5% и цену пая около 11,5 руб.

✔️ #AKMM от Альфа капитала торгуется с комиссией 0,34%, цена пая составляет 107 руб.

👌Таким образом, TMON с издержками в 0,19% выглядит интереснее аналогов. Но с 2025 года, как писал ранее, суммарная комиссия составит 0,59%, что сразу сделает его самым дорогим по обслуживанию. Если, конечно, за 2 года ничего не изменится.

❗️У самого брокера Тинькофф я пока данный фонд не нашел в списке торгуемых бумаг через приложение. Надеюсь, что в ближайшее время его туда добавят и можно будет удобно пристраивать деньги на временное хранение.

💼 Напомню, что фонды ликвидности предназначены в первую очередь для сохранения капитала. Если вы продали один актив, но не нашли подходящую замену, временно средства можно пристроить в такие фонды. Доходность RUSFAR обычно примерно равна ключевой ставке ЦБ. Сейчас, кстати, ставка RUSFAR подросла до 8,1%, что может свидетельствовать о том, что на ближайшем заседании ЦБ КС будет повышена на 0,5-0,75 п.п.

📌 Фонды ликвидности не проседают в цене даже при изменении ставок. Грубо говоря, можно их отнести к разряду самых коротких ОФЗ со сроком до погашения в 1 день. Поэтому, при изменении ключевой ставки пропорционально растет их доходность, но не падает цена.

❤️ Ставьте лайк, если обзор оказался полезным. А я пошел готовить новый материал.

#TMON

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Куда выгоднее парковать кэш?

После поднятия ключевой ставки в конце июля, рынок получил сигнал о том, что в ближайшее время ЦБ может продолжить цикл повышения. При таких вводных лучше выбирать надежные инструменты с плавающим или фиксированным доходом и желательно с коротким сроком до погашения.

📈 Самым простым и понятным инструментом являются банковские вклады, но доходности там сильно уступают облигациям и даже фондам ликвидности. Многие банки подняли ставки, но только на длинные депозиты со сроком от 1,5 лет. Что будет со ставкой за этот период пока прогнозировать сложно. Но по вкладам есть один интересный вариант, о нем расскажу в конце.

✔️ Фонды ликвидности, вроде #SBMM, #LQDT, #TMON и их аналогов. В случае очередного поднятия ставки доходность по данным фондам тоже вырастет. Но не стоит рассчитывать на сверхприбыль, это уровень банковского депозита. Все эти БПИФы следуют за индексом RUSFAR, который сейчас находится на уровне 8,4%. За вычетом комиссии за управление, доходность будет на уровне 7,9 - 8%, также стоит учесть брокерскую комиссию, если покупаете фонды через сторонних брокеров.

✔️ Облигации. Здесь я бы выделил 3 типа облигаций, которые помогут сохранить капитал в случае роста инфляции и ключевой ставки:

1️⃣ Облигации с защитой от инфляции. Одним из вариантов является ОФЗ-52001-ИН #RU000A0JVMH1. В отличие от обычных бондов, номинал данного выпуска привязан к инфляции и индексируется на ее размер. Сам держу небольшую позицию в ней.

2️⃣ Облигации с плавающим купоном. В случае дальнейшего роста ставки купонная доходность будет подстраиваться, что снизит волатильность тела таких бумаг. Среди ОФЗ отличным примером является ОФЗ-24021-ПК #RU000A101CK7, которая погашается в апреле 2024 года. А так можно рассмотреть любые выпуски ОФЗ, которые заканчиваются на ПК, это подразумевает переменный купон (не путайте с ПД!).

3️⃣ Короткие облигации с постоянным купоном. Понятие короткие подразумевает срок до погашения не более 12 месяцев. В текущих условиях лучше рассматривать не более 6 месяцев. Таких бумаг много среди корпоратов, но там может быть низкая ликвидность, нужно отбирать под себя. Из ОФЗ хорошим вариантом будет ОФЗ-26223-ПД #RU000A0ZYU88 с погашением в феврале 2024 года.

✅ Депозиты по акции. В качестве варианта депозитов лично я для себя рассматриваю Финуслуги на данный момент. Подробнее писал в этом посте. Осталось менее двух недель до окончания акции, когда по вкладу можно зафиксировать доходность в 13-14% годовых.

Получил несколько вопросов по платформе Финуслуг:

❓ Какие комиссии за пополнение и вывод средств и какой лимит?

- При пополнении через СБП (система быстрых платежей) комиссия не удерживается. Лимит составляет 600 000 руб., где-то больше, зависит от банка. Лично пополнял на 300к и выводил на Тинькофф, комиссии не было.

❓Можно ли открыть несколько вкладов по акции?

- К сожалению нет, только один вклад на одного человека. Но можно открыть на бОльшую сумму и сократить срок. Например, открыть вклад на 300 000 руб. на срок 3 месяца, бонус вы также получите в полном объеме.

❓ Нужно ли платить налог с дохода?

- Нет, налог платить не надо, если сумма прибыли не превысит 85 000 руб. (КС * 1 млн. руб.). Если ключевую ставку до конца года поднимут до 9,5%, например, то сумма, необлагаемая налогом по вкладам, вырастет до 95 000 руб.

❗️ Срок действия акции до конца следующей недели, так что успевайте, если планировали поучаствовать. Ознакомиться со всеми вариантами вкладов можно по ссылке.

🙂 Здесь вспоминается анекдот

Первое свидание. Девушка:

- А чем ты занимаешься?

- Я акционер!

- Оу! Ты покупаешь акции?

- Нет. Я покупаю по акции.

✅ А теперь небольшой лайфхак. У меня есть правило, везде, где я что-то сэкономил (бонус, акция и т.п.), эти деньги трачу только на свое образование. А за 3750 руб. можно купить пару классных книжек и это будет стратегия win-win. Чуть больше заработаете на вкладе, а параллельно приобретете книгу, вебинар, мини курс или что-то еще. Пользуйтесь!

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После поднятия ключевой ставки в конце июля, рынок получил сигнал о том, что в ближайшее время ЦБ может продолжить цикл повышения. При таких вводных лучше выбирать надежные инструменты с плавающим или фиксированным доходом и желательно с коротким сроком до погашения.

📈 Самым простым и понятным инструментом являются банковские вклады, но доходности там сильно уступают облигациям и даже фондам ликвидности. Многие банки подняли ставки, но только на длинные депозиты со сроком от 1,5 лет. Что будет со ставкой за этот период пока прогнозировать сложно. Но по вкладам есть один интересный вариант, о нем расскажу в конце.

✔️ Фонды ликвидности, вроде #SBMM, #LQDT, #TMON и их аналогов. В случае очередного поднятия ставки доходность по данным фондам тоже вырастет. Но не стоит рассчитывать на сверхприбыль, это уровень банковского депозита. Все эти БПИФы следуют за индексом RUSFAR, который сейчас находится на уровне 8,4%. За вычетом комиссии за управление, доходность будет на уровне 7,9 - 8%, также стоит учесть брокерскую комиссию, если покупаете фонды через сторонних брокеров.

✔️ Облигации. Здесь я бы выделил 3 типа облигаций, которые помогут сохранить капитал в случае роста инфляции и ключевой ставки:

1️⃣ Облигации с защитой от инфляции. Одним из вариантов является ОФЗ-52001-ИН #RU000A0JVMH1. В отличие от обычных бондов, номинал данного выпуска привязан к инфляции и индексируется на ее размер. Сам держу небольшую позицию в ней.

2️⃣ Облигации с плавающим купоном. В случае дальнейшего роста ставки купонная доходность будет подстраиваться, что снизит волатильность тела таких бумаг. Среди ОФЗ отличным примером является ОФЗ-24021-ПК #RU000A101CK7, которая погашается в апреле 2024 года. А так можно рассмотреть любые выпуски ОФЗ, которые заканчиваются на ПК, это подразумевает переменный купон (не путайте с ПД!).

3️⃣ Короткие облигации с постоянным купоном. Понятие короткие подразумевает срок до погашения не более 12 месяцев. В текущих условиях лучше рассматривать не более 6 месяцев. Таких бумаг много среди корпоратов, но там может быть низкая ликвидность, нужно отбирать под себя. Из ОФЗ хорошим вариантом будет ОФЗ-26223-ПД #RU000A0ZYU88 с погашением в феврале 2024 года.

✅ Депозиты по акции. В качестве варианта депозитов лично я для себя рассматриваю Финуслуги на данный момент. Подробнее писал в этом посте. Осталось менее двух недель до окончания акции, когда по вкладу можно зафиксировать доходность в 13-14% годовых.

Получил несколько вопросов по платформе Финуслуг:

❓ Какие комиссии за пополнение и вывод средств и какой лимит?

- При пополнении через СБП (система быстрых платежей) комиссия не удерживается. Лимит составляет 600 000 руб., где-то больше, зависит от банка. Лично пополнял на 300к и выводил на Тинькофф, комиссии не было.

❓Можно ли открыть несколько вкладов по акции?

- К сожалению нет, только один вклад на одного человека. Но можно открыть на бОльшую сумму и сократить срок. Например, открыть вклад на 300 000 руб. на срок 3 месяца, бонус вы также получите в полном объеме.

❓ Нужно ли платить налог с дохода?

- Нет, налог платить не надо, если сумма прибыли не превысит 85 000 руб. (КС * 1 млн. руб.). Если ключевую ставку до конца года поднимут до 9,5%, например, то сумма, необлагаемая налогом по вкладам, вырастет до 95 000 руб.

❗️ Срок действия акции до конца следующей недели, так что успевайте, если планировали поучаствовать. Ознакомиться со всеми вариантами вкладов можно по ссылке.

🙂 Здесь вспоминается анекдот

Первое свидание. Девушка:

- А чем ты занимаешься?

- Я акционер!

- Оу! Ты покупаешь акции?

- Нет. Я покупаю по акции.

✅ А теперь небольшой лайфхак. У меня есть правило, везде, где я что-то сэкономил (бонус, акция и т.п.), эти деньги трачу только на свое образование. А за 3750 руб. можно купить пару классных книжек и это будет стратегия win-win. Чуть больше заработаете на вкладе, а параллельно приобретете книгу, вебинар, мини курс или что-то еще. Пользуйтесь!

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

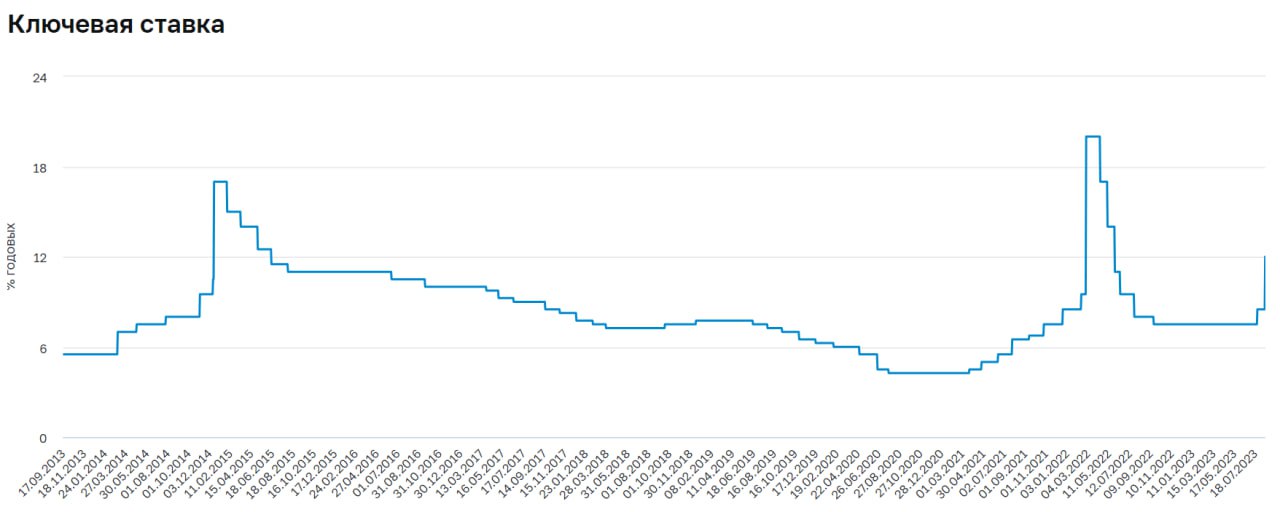

📈 ЦБ поднял ставку до 12%. На что это повлияет?

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

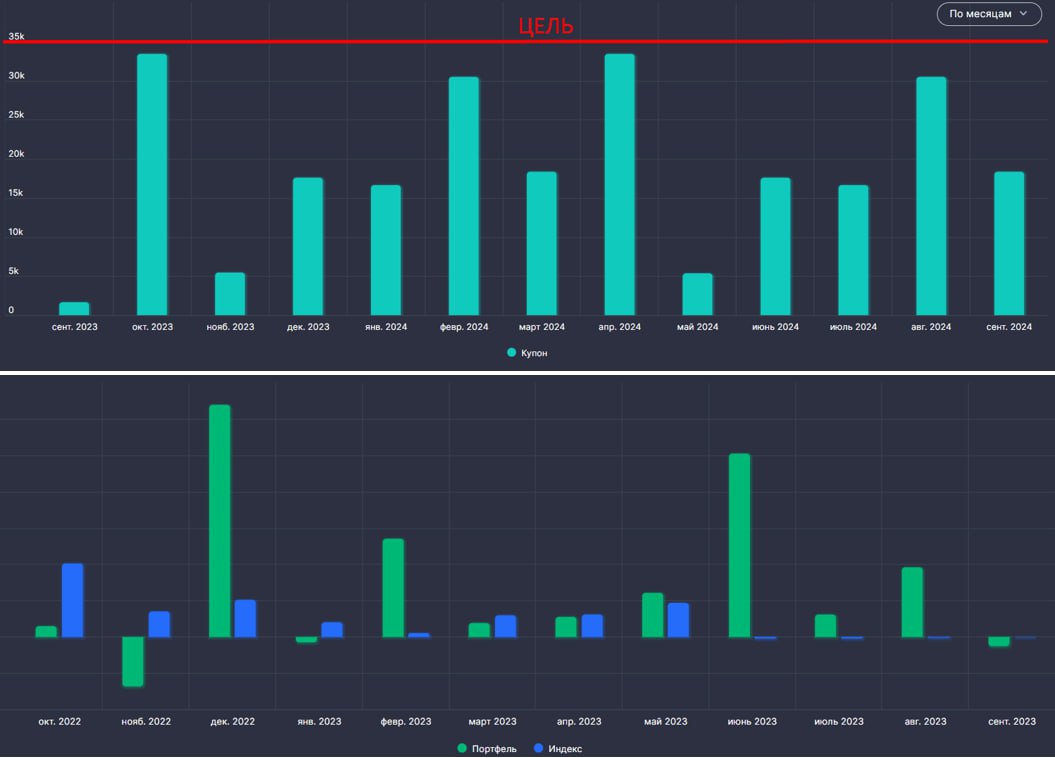

💼 Как чувствует себя облигационный портфель

На данный момент у меня 3 стратегии инвестирования, одна сбалансированная на счете ИИС (с 2016 года), одна агрессивная в рамках обычного брокерского счета (с 2018 года) и одна консервативная (с 2022 года).

💰 Консервативная стратегия была запущена после приобретения недвижимости в ипотеку в июле прошлого года. Она подразумевает покупку качественных инструментов, которые генерируют стабильный и предсказуемый денежный поток. Эти средства планируется направлять на погашение ежемесячных платежей банку. Платеж в месяц, с учетом страховки, составляет 35 т.р., к этому уровню и планирую стремиться в ближайшие пару лет.

📊 На данный момент в консервативный портфель входят короткие и длинные облигации РФ, включая ОФЗ, замещающие и юаневые бонды, фонды ликвидности #LQDT и #SBMM, фонды недвижимости и немного золота. Не так давно я публиковал пост, где приводил пример портфеля длинных ОФЗ с ежемесячными выплатами. Сейчас стремлюсь к такому же распределению, пока ключевая ставка остается на достаточно высоком уровне.

📈 Диверсификация по активам и валютам позволила обогнать индекс корпоративных облигаций, даже несмотря на то, что длинные ОФЗ немного скорректировались в цене. На случай нестабильности решил еще добавить немного золота в портфель. Оно никакого дохода в моменте не генерирует, но в перспективе переложусь в золотые облигации Селигдара или их аналоги, если что-то интересное появится.

📈 Ниже на графике приведены текущие денежные потоки по портфелю и цель, к которой планирую стремиться. Также добавил диаграмму сравнения динамики доходности индекса корпоративных облигаций с портфелем.

❤️ Ставьте лайк, если такие посты вам интересны, буду тогда почаще публиковать статистику.

#portfolio #портфель

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На данный момент у меня 3 стратегии инвестирования, одна сбалансированная на счете ИИС (с 2016 года), одна агрессивная в рамках обычного брокерского счета (с 2018 года) и одна консервативная (с 2022 года).

💰 Консервативная стратегия была запущена после приобретения недвижимости в ипотеку в июле прошлого года. Она подразумевает покупку качественных инструментов, которые генерируют стабильный и предсказуемый денежный поток. Эти средства планируется направлять на погашение ежемесячных платежей банку. Платеж в месяц, с учетом страховки, составляет 35 т.р., к этому уровню и планирую стремиться в ближайшие пару лет.

📊 На данный момент в консервативный портфель входят короткие и длинные облигации РФ, включая ОФЗ, замещающие и юаневые бонды, фонды ликвидности #LQDT и #SBMM, фонды недвижимости и немного золота. Не так давно я публиковал пост, где приводил пример портфеля длинных ОФЗ с ежемесячными выплатами. Сейчас стремлюсь к такому же распределению, пока ключевая ставка остается на достаточно высоком уровне.

📈 Диверсификация по активам и валютам позволила обогнать индекс корпоративных облигаций, даже несмотря на то, что длинные ОФЗ немного скорректировались в цене. На случай нестабильности решил еще добавить немного золота в портфель. Оно никакого дохода в моменте не генерирует, но в перспективе переложусь в золотые облигации Селигдара или их аналоги, если что-то интересное появится.

📈 Ниже на графике приведены текущие денежные потоки по портфелю и цель, к которой планирую стремиться. Также добавил диаграмму сравнения динамики доходности индекса корпоративных облигаций с портфелем.

❤️ Ставьте лайк, если такие посты вам интересны, буду тогда почаще публиковать статистику.

#portfolio #портфель

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Вклад, фонд ликвидности или облигации?

С учетом возросшей ключевой ставки, резко вырос спрос на консервативные инструменты, вроде вкладов, облигаций и фондов ликвидности. Сегодня попробуем разобраться в плюсах и минусах каждого из этих инструментов.

🏦 Начнем с традиционных вкладов. Это самый простой, понятный, но и самый низкодоходный инструмент для сохранения средств. Сейчас вклады можно открывать онлайн почти в любом банке, а деньги между банками переводить через систему быстрых платежей (СБП), которая дает возможность сделать перевод без комиссии между банками на сумму до 100 тыс. руб. в месяц.

Преимущества:

➕ Легкость и простота открытия.

➕ Сумма до 1,4 млн руб. застрахована в АСВ.

➕ Заранее известен доход.

❗️ Отсутствие налога на прибыль в размере 1 млн руб., умноженный на максимальный размер ключевой ставки за календарный год. В 2023 году необлагаемая налогом прибыль составляет 130 тыс. руб. (если ставка еще не вырастет).

Недостатки:

➖ Относительно низкая доходность.

➖ Потеря процентов при досрочном закрытии.

➖ В случае резкого роста ключевой ставки, доходность по вкладу не увеличивается.

📈 Переходим к фондам ликвидности, это условные банковские вклады, только на бирже. Доходность таких инструментов близка к размеру ключевой ставки, а выбор ограничивается 3мя крупными представителями #LQDT (с комиссией за управление 0,5%), #SBMM (0,55%) и #AKMM (0,34%). Остальные представители сектора пока имеют очень низкую ликвидность и размер СЧА.

Преимущества:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Ликвидность. Можно инвестировать крупные суммы.

➕ Защита от резкого роста ключевой ставки. Фактически, ваши деньги начинают работать под более высокую ставку уже на следующий день после поднятия КС.

Недостатки:

➖ Если держать фонд менее 3х лет или не на ИИС тип Б, то будет налог на прибыль в размере 13% для резидентов.

➖ Есть комиссия за покупку и продажу (если покупать не через брокера, который является эмитентом фонда).

➖ В случае остановки биржевых торгов (как в конце февраля 2022 года), деньги в этот период забрать не получится.

💼 Облигации являются более профессиональным и гибким инструментом. Здесь инвестор самостоятельно выбирает требуемую доходность при подходящем коэффициенте риск/доходность. Облигации отличаются типом купона, сроком до погашения, кредитным рейтингом, наличием оферты и другими параметрами.

На облигациях можно потерять не меньше, чем на акциях, если покупать не разобравшись в деталях. Учитывая, что мы говорим про консервативные инструменты, то я приведу пример облигаций с коротким сроком до погашения (до 12 месяцев), а также с кредитным рейтингом ВВВ и выше (табличка). Эмитентов с более низким рейтингом в текущих условиях я бы не рассматривал.

Преимущества облигаций:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Возможность собрать облигационный портфель с ежемесячной выплатой купонов.

➕ Более высокая доходность по сравнению со вкладами и фондами ликвидности.

Недостатки:

➖ Необходимо с купонов и с разницы цен покупки/продажи платить налог, в отличие от вкладов (при удержании менее 3 лет).

➖ Есть риск дефолта/банкротства эмитента, где можно потерять существенную часть вложенных средств.

➖ Цена облигаций с постоянным купоном, особенно длинных, подвержена волатильности. Нужно аккуратно выбирать бумаги с желаемым сроком до погашения.

📌 Таким образом, невозможно выделить один актив и сказать, что он точно лучше остальных. В зависимости от целей и экономической ситуации можно использовать все эти инструменты в определенных пропорциях. У меня, например, есть портфель облигационный и сбалансированный, где все типы рассматриваемых активов присутствуют. Сейчас вклады и фонды ликвидности дают хорошую доходность при минимальном риске, а когда ставка начнет снижаться, более интересными станут длинные облигации с постоянным купоном.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С учетом возросшей ключевой ставки, резко вырос спрос на консервативные инструменты, вроде вкладов, облигаций и фондов ликвидности. Сегодня попробуем разобраться в плюсах и минусах каждого из этих инструментов.

🏦 Начнем с традиционных вкладов. Это самый простой, понятный, но и самый низкодоходный инструмент для сохранения средств. Сейчас вклады можно открывать онлайн почти в любом банке, а деньги между банками переводить через систему быстрых платежей (СБП), которая дает возможность сделать перевод без комиссии между банками на сумму до 100 тыс. руб. в месяц.

Преимущества:

➕ Легкость и простота открытия.

➕ Сумма до 1,4 млн руб. застрахована в АСВ.

➕ Заранее известен доход.

❗️ Отсутствие налога на прибыль в размере 1 млн руб., умноженный на максимальный размер ключевой ставки за календарный год. В 2023 году необлагаемая налогом прибыль составляет 130 тыс. руб. (если ставка еще не вырастет).

Недостатки:

➖ Относительно низкая доходность.

➖ Потеря процентов при досрочном закрытии.

➖ В случае резкого роста ключевой ставки, доходность по вкладу не увеличивается.

📈 Переходим к фондам ликвидности, это условные банковские вклады, только на бирже. Доходность таких инструментов близка к размеру ключевой ставки, а выбор ограничивается 3мя крупными представителями #LQDT (с комиссией за управление 0,5%), #SBMM (0,55%) и #AKMM (0,34%). Остальные представители сектора пока имеют очень низкую ликвидность и размер СЧА.

Преимущества:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Ликвидность. Можно инвестировать крупные суммы.

➕ Защита от резкого роста ключевой ставки. Фактически, ваши деньги начинают работать под более высокую ставку уже на следующий день после поднятия КС.

Недостатки:

➖ Если держать фонд менее 3х лет или не на ИИС тип Б, то будет налог на прибыль в размере 13% для резидентов.

➖ Есть комиссия за покупку и продажу (если покупать не через брокера, который является эмитентом фонда).

➖ В случае остановки биржевых торгов (как в конце февраля 2022 года), деньги в этот период забрать не получится.

💼 Облигации являются более профессиональным и гибким инструментом. Здесь инвестор самостоятельно выбирает требуемую доходность при подходящем коэффициенте риск/доходность. Облигации отличаются типом купона, сроком до погашения, кредитным рейтингом, наличием оферты и другими параметрами.

На облигациях можно потерять не меньше, чем на акциях, если покупать не разобравшись в деталях. Учитывая, что мы говорим про консервативные инструменты, то я приведу пример облигаций с коротким сроком до погашения (до 12 месяцев), а также с кредитным рейтингом ВВВ и выше (табличка). Эмитентов с более низким рейтингом в текущих условиях я бы не рассматривал.

Преимущества облигаций:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Возможность собрать облигационный портфель с ежемесячной выплатой купонов.

➕ Более высокая доходность по сравнению со вкладами и фондами ликвидности.

Недостатки:

➖ Необходимо с купонов и с разницы цен покупки/продажи платить налог, в отличие от вкладов (при удержании менее 3 лет).

➖ Есть риск дефолта/банкротства эмитента, где можно потерять существенную часть вложенных средств.

➖ Цена облигаций с постоянным купоном, особенно длинных, подвержена волатильности. Нужно аккуратно выбирать бумаги с желаемым сроком до погашения.

📌 Таким образом, невозможно выделить один актив и сказать, что он точно лучше остальных. В зависимости от целей и экономической ситуации можно использовать все эти инструменты в определенных пропорциях. У меня, например, есть портфель облигационный и сбалансированный, где все типы рассматриваемых активов присутствуют. Сейчас вклады и фонды ликвидности дают хорошую доходность при минимальном риске, а когда ставка начнет снижаться, более интересными станут длинные облигации с постоянным купоном.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 По фондам ликвидности снижают комиссии

Спрос на такие инструменты сильно вырос из-за повышения ключевой ставки в прошлом году. Зачем брать на себя риск облигаций или акций, когда в фондах ликвидности можно получать те же 15%+ годовых после вычета комиссии управляющей компании?

Это достаточно надежные инструменты по сохранению средств. Для простоты понимания, представьте условные аналоги однодневных облигаций. Если вдруг завтра резко вырастет ключевая ставка, то цена пая фонда ликвидности не упадет, в отличие от среднесрочных и долгосрочных облигаций с постоянным купоном. По паям фонда не платятся купоны и дивиденды, вся доходность учитывается в росте цены пая, что позволяет не платить налоги с прибыли, при удержании актива более 3 лет.

📊 Данные фонды следуют за индикатором стоимости обеспеченных денег RUSFAR (Russian Secured Funding Average Rate). Данный индикатор показывает нам средневзвешенную ставку по залоговым кредитам в рублях. Кредиты в данном случае выдаются под залог каких-либо активов (акций и облигаций, например).

☝️ Если вы изучали облигации с плавающим купоном, то сталкивались с таким понятием, как RUONIA, которая представляет собой средневзвешенную ставку по беззалоговым кредитам "overnight" (на одну ночь) на межбанковском рынке. Так вот эти индикаторы очень близки по своей сути, только один используется для банковского сектора (RUONIA), а второй для биржевых инструментов (RUSFAR).

Это было немного ликбеза для понимания о чем вообще идет речь. Вернемся к фондам ликвидности. На нашем рынке самыми популярными, с точки зрения доступности у брокеров и размера СЧА (стоимости чистых активов), являются 3 фонда:

✔️ #LQDT - фонд от "ВИМ инвестиции" (бывший ВТБ). При покупке через брокера ВТБ, комиссия за куплю/продажу отсутствует. СЧА превышает 125 млрд руб. Совокупные расходы и вознаграждения снизились с 0,5% до 0,43% в год. Учитывая, что данный фонд является самым крупным среди аналогов и доступен клиентам Тинькофф, это позитивная новость для многих инвесторов.

✔️ #SBMM - фонд от "УК Первая" (бывший Сбер). При покупке через брокера Сбер, комиссия за куплю/продажу отсутствует. СЧА превышает 45 млрд руб. Совокупные расходы и вознаграждения снизились с 0,55% до 0,4% в год. Данный фонд стал самым дешевым по данному параметру.

Снижение комиссий не очень существенное, но сам факт такой динамики это плюс. С ростом СЧА и конкуренции, многие УК будут продолжать снижать комиссии, чтобы привлекать новых клиентов. Но есть и те, кто на фоне роста спроса наоборот, решил поднять комиссию.

✔️ #AKMM - фонд от "Альфа-Капитал". СЧА превышает 55 млрд руб. Совокупные расходы и вознаграждения выросли! с 0,34% до 0,6% в год или почти в 2 раза.

❓ Что за совокупные расходы и вознаграждения?

За ведение фонда управляющие компании берут свою комиссию, также свой процент берет депозитарий, регистратор, биржа и т.д. Суммарные расходы считаются от стоимости СЧА за год, а сумма удерживается из стоимости пая каждый день, поэтому, данные списания незаметны для инвестора. Грубо говоря, каждый год цена пая фонда AKMM будет отставать на 0,6% от бенчмарка (RUSFAR) (без учета ошибки слежения). При прочих равных, чем ниже комиссия, тем выгоднее инвестору.

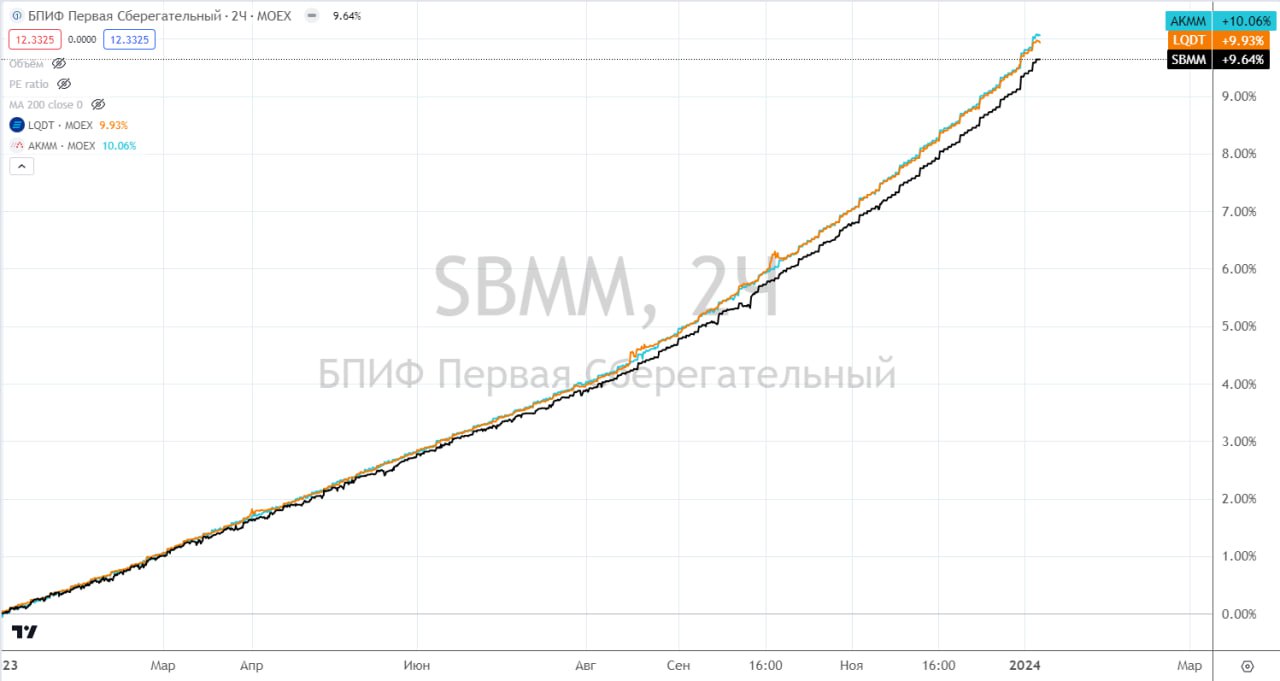

Лично я держу SBMM через Сбер и LQDT через других брокеров, включая Тинькофф. Это позволяет немного экономить на комиссиях, а снижение отчислений управляющей компании считаю позитивом, как писал ранее. Оба этих фонда (SBMM и LQDT) теперь стали самыми интересными не только по размеру СЧА, но и по размеру комиссии.

📌 Если мы посмотрим на динамику доходности по каждому фонду, то она сопоставима и по итогу 2023 года отличается примерно на разницу комиссий. Но в долгосрочной перспективе, чем ниже комиссия фонда, тем выше будет ваш доход. При ставке RUSFAR в 15-16%, комиссия в 0,4-0,5% не так ощутима, как при ставке в 5-6%, к которой мы можем прийти в 2025 году по ожиданиям ЦБ.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Спрос на такие инструменты сильно вырос из-за повышения ключевой ставки в прошлом году. Зачем брать на себя риск облигаций или акций, когда в фондах ликвидности можно получать те же 15%+ годовых после вычета комиссии управляющей компании?

Это достаточно надежные инструменты по сохранению средств. Для простоты понимания, представьте условные аналоги однодневных облигаций. Если вдруг завтра резко вырастет ключевая ставка, то цена пая фонда ликвидности не упадет, в отличие от среднесрочных и долгосрочных облигаций с постоянным купоном. По паям фонда не платятся купоны и дивиденды, вся доходность учитывается в росте цены пая, что позволяет не платить налоги с прибыли, при удержании актива более 3 лет.

📊 Данные фонды следуют за индикатором стоимости обеспеченных денег RUSFAR (Russian Secured Funding Average Rate). Данный индикатор показывает нам средневзвешенную ставку по залоговым кредитам в рублях. Кредиты в данном случае выдаются под залог каких-либо активов (акций и облигаций, например).

☝️ Если вы изучали облигации с плавающим купоном, то сталкивались с таким понятием, как RUONIA, которая представляет собой средневзвешенную ставку по беззалоговым кредитам "overnight" (на одну ночь) на межбанковском рынке. Так вот эти индикаторы очень близки по своей сути, только один используется для банковского сектора (RUONIA), а второй для биржевых инструментов (RUSFAR).

Это было немного ликбеза для понимания о чем вообще идет речь. Вернемся к фондам ликвидности. На нашем рынке самыми популярными, с точки зрения доступности у брокеров и размера СЧА (стоимости чистых активов), являются 3 фонда:

✔️ #LQDT - фонд от "ВИМ инвестиции" (бывший ВТБ). При покупке через брокера ВТБ, комиссия за куплю/продажу отсутствует. СЧА превышает 125 млрд руб. Совокупные расходы и вознаграждения снизились с 0,5% до 0,43% в год. Учитывая, что данный фонд является самым крупным среди аналогов и доступен клиентам Тинькофф, это позитивная новость для многих инвесторов.

✔️ #SBMM - фонд от "УК Первая" (бывший Сбер). При покупке через брокера Сбер, комиссия за куплю/продажу отсутствует. СЧА превышает 45 млрд руб. Совокупные расходы и вознаграждения снизились с 0,55% до 0,4% в год. Данный фонд стал самым дешевым по данному параметру.

Снижение комиссий не очень существенное, но сам факт такой динамики это плюс. С ростом СЧА и конкуренции, многие УК будут продолжать снижать комиссии, чтобы привлекать новых клиентов. Но есть и те, кто на фоне роста спроса наоборот, решил поднять комиссию.

✔️ #AKMM - фонд от "Альфа-Капитал". СЧА превышает 55 млрд руб. Совокупные расходы и вознаграждения выросли! с 0,34% до 0,6% в год или почти в 2 раза.

❓ Что за совокупные расходы и вознаграждения?

За ведение фонда управляющие компании берут свою комиссию, также свой процент берет депозитарий, регистратор, биржа и т.д. Суммарные расходы считаются от стоимости СЧА за год, а сумма удерживается из стоимости пая каждый день, поэтому, данные списания незаметны для инвестора. Грубо говоря, каждый год цена пая фонда AKMM будет отставать на 0,6% от бенчмарка (RUSFAR) (без учета ошибки слежения). При прочих равных, чем ниже комиссия, тем выгоднее инвестору.

Лично я держу SBMM через Сбер и LQDT через других брокеров, включая Тинькофф. Это позволяет немного экономить на комиссиях, а снижение отчислений управляющей компании считаю позитивом, как писал ранее. Оба этих фонда (SBMM и LQDT) теперь стали самыми интересными не только по размеру СЧА, но и по размеру комиссии.

📌 Если мы посмотрим на динамику доходности по каждому фонду, то она сопоставима и по итогу 2023 года отличается примерно на разницу комиссий. Но в долгосрочной перспективе, чем ниже комиссия фонда, тем выше будет ваш доход. При ставке RUSFAR в 15-16%, комиссия в 0,4-0,5% не так ощутима, как при ставке в 5-6%, к которой мы можем прийти в 2025 году по ожиданиям ЦБ.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}