Максим Орешкин: Россия готова реализовать проекты, повышающие качество жизни в Африке

@ipotekahouse #новости

@ipotekahouse #новости

{kind=link}

Forwarded from Коммерсантъ

🚫 Черным кредиторам готовят уголовную ответственность.

Нелегальное кредитование граждан может повлечь наказание вплоть до лишения свободы на срок до трех лет — такие поправки планируется внести в Уголовный кодекс. Однако столь серьезные последствия возникнут только у тех, кто выдал более 2,25 млн руб. или уже был ранее оштрафован по той же статье.

Между тем большинство черных кредиторов выдают гораздо меньшие суммы, поэтому эксперты считают ужесточение ответственности недостаточным.

Нелегальное кредитование граждан может повлечь наказание вплоть до лишения свободы на срок до трех лет — такие поправки планируется внести в Уголовный кодекс. Однако столь серьезные последствия возникнут только у тех, кто выдал более 2,25 млн руб. или уже был ранее оштрафован по той же статье.

Между тем большинство черных кредиторов выдают гораздо меньшие суммы, поэтому эксперты считают ужесточение ответственности недостаточным.

Почему не любят отказников от приватизации?

Кто такой отказник от приватизации?

Право на приватизацию имеют все лица, постоянно зарегистрированные в объекте. Но зарегистрированный может и отказаться от своего права. Если он отказался и не стал собственником, то он и есть отказник от приватизации.

Понять, кто был зарегистрирован в тот момент, можно по архивной выписке из домовой книги.

Почему не любят отказников?

Несмотря на то, что ст. 292 Гражданского кодекса продажа объекта лишает членов семьи прежнего собственника права пользования, есть нюанс. Ст. 19 Федерального закона “О введении в действие Жилищного кодекса Российской Федерации” говорит о том, что вышеуказанная статья не распространяется на лиц, имевших такие же права на приватизацию, как и тот, кто в итоге приватизировал жилье. Т.е. на тех, кто был прописан в квартире на момент приватизации, но собственником не стал.

Присутствует странная юридическая коллизия, никем до сих пор однозначно не решенная. Получается, отказники имеют право пожизненного проживания в этом объекте вне зависимости от смены собственника. И поэтому и не любят отказников от приватизации ни риэлторы, помогающие купить жилье, ни банки, дающие кредиты под залог такого жилья.

Есть ли варианты? Есть

➢ Если отказник давно (юридического понятия «давно» нет, если что, решать будет суд) выписался из объекта или прописан, но не живет там, в содержании квартиры никакого участия не принимает, ЖКХ не платит, то он потерял свои права. В сентябре 2014 года вышел Обзор судебной практики Верховного Суда РФ, который дал возможность лишать таких “отказников” права пожизненного проживания. В случае выписки только, если отказник выписался сам, добровольно. Если гражданин на момент сделки сидел в тюрьме или служил в армии, это не считается добровольной выпиской.

➢ Отказник прописан в объекте, но на момент сделки у него есть другое жилье в собственности. В этом случае вряд ли суд признает его потерпевшим и восстановит в правах. Но здесь лучше подстраховаться и взять с отказника нотариальное заявление о том, что у него есть иная собственность, что он не претендует на право пользования «спорной» недвижимостью и не намерен в будущем предъявлять какие-то права на нее. И, конечно, выписать отказника из квартиры стоит до проведения сделки.

➢ Отказник прописан в объекте, но иной собственности у него нет. Тут риск никуда не пропадает. Некоторые идут на то, чтобы выселить отказника до сделки и взять с него нотариальное заявление (см.выше). В этом случае риск остается на покупателе. Т.к. отказник потом может сказать, что действовал под принуждением и восстановить свои права.

Что такое добросовестность при покупке недвижимости?

Стоит отметить, что несмотря на наличие определенной положительной судебной практики и комментариев Верховного суда по поводу прав таких отказников, каждое судебное дело индивидуально и его исход зависит от конкретного судьи.

@ipotekahouse #полезное

Кто такой отказник от приватизации?

Право на приватизацию имеют все лица, постоянно зарегистрированные в объекте. Но зарегистрированный может и отказаться от своего права. Если он отказался и не стал собственником, то он и есть отказник от приватизации.

Понять, кто был зарегистрирован в тот момент, можно по архивной выписке из домовой книги.

Почему не любят отказников?

Несмотря на то, что ст. 292 Гражданского кодекса продажа объекта лишает членов семьи прежнего собственника права пользования, есть нюанс. Ст. 19 Федерального закона “О введении в действие Жилищного кодекса Российской Федерации” говорит о том, что вышеуказанная статья не распространяется на лиц, имевших такие же права на приватизацию, как и тот, кто в итоге приватизировал жилье. Т.е. на тех, кто был прописан в квартире на момент приватизации, но собственником не стал.

Присутствует странная юридическая коллизия, никем до сих пор однозначно не решенная. Получается, отказники имеют право пожизненного проживания в этом объекте вне зависимости от смены собственника. И поэтому и не любят отказников от приватизации ни риэлторы, помогающие купить жилье, ни банки, дающие кредиты под залог такого жилья.

Есть ли варианты? Есть

➢ Если отказник давно (юридического понятия «давно» нет, если что, решать будет суд) выписался из объекта или прописан, но не живет там, в содержании квартиры никакого участия не принимает, ЖКХ не платит, то он потерял свои права. В сентябре 2014 года вышел Обзор судебной практики Верховного Суда РФ, который дал возможность лишать таких “отказников” права пожизненного проживания. В случае выписки только, если отказник выписался сам, добровольно. Если гражданин на момент сделки сидел в тюрьме или служил в армии, это не считается добровольной выпиской.

➢ Отказник прописан в объекте, но на момент сделки у него есть другое жилье в собственности. В этом случае вряд ли суд признает его потерпевшим и восстановит в правах. Но здесь лучше подстраховаться и взять с отказника нотариальное заявление о том, что у него есть иная собственность, что он не претендует на право пользования «спорной» недвижимостью и не намерен в будущем предъявлять какие-то права на нее. И, конечно, выписать отказника из квартиры стоит до проведения сделки.

➢ Отказник прописан в объекте, но иной собственности у него нет. Тут риск никуда не пропадает. Некоторые идут на то, чтобы выселить отказника до сделки и взять с него нотариальное заявление (см.выше). В этом случае риск остается на покупателе. Т.к. отказник потом может сказать, что действовал под принуждением и восстановить свои права.

Что такое добросовестность при покупке недвижимости?

Стоит отметить, что несмотря на наличие определенной положительной судебной практики и комментариев Верховного суда по поводу прав таких отказников, каждое судебное дело индивидуально и его исход зависит от конкретного судьи.

@ipotekahouse #полезное

Forwarded from Недвижа

Президент РФ Владимир Путин поручил правительству изучить возможность использования материнского капитала для оплаты услуг по подключению жилых домов к коммуникациям. Об этом говорится в «Перечне поручений по итогам встречи с представителями общественности Дальнего Востока» опубликованных на сайте Кремля.

Доложить об исполнении поручений необходимо до 15 ноября 2019 года.

Доложить об исполнении поручений необходимо до 15 ноября 2019 года.

ТОП-10 банков по объему выдачи ипотечных кредитов за сентябрь 2019 года, млн руб. от @rusipoteka_ru

1. Сбербанк – 110 830

2. ВТБ – 56 621

3. Газпромбанк – 14 570

4. Альфа-банк – 8 747

5. Россельхозбанк – 8 369

6. Банк ФК Открытие – 7 600

7. Промсвязьбанк – 6 369

8. Банк ДОМ РФ – 5 918

9. Росбанк – 5 557

10. Абсолют Банк – 4 265

@ipotekahouse

1. Сбербанк – 110 830

2. ВТБ – 56 621

3. Газпромбанк – 14 570

4. Альфа-банк – 8 747

5. Россельхозбанк – 8 369

6. Банк ФК Открытие – 7 600

7. Промсвязьбанк – 6 369

8. Банк ДОМ РФ – 5 918

9. Росбанк – 5 557

10. Абсолют Банк – 4 265

@ipotekahouse

10 фактов о регистрации в квартире от РБК

🔸 Зарегистрироваться можно временно и постоянно

Существует два типа регистрации: по месту жительства (постоянная) и по месту пребывания (временная).

🔸 Регистрация нужна для пользования госуслугами

Регистрация дает право пользования недвижимостью, не владея ею, и ЖКХ. Постоянная регистрация дает возможность получать разные пособия. Оформить ИНН, СНИЛС, водительские права, получить банковские услуги, можно только с наличием регистрации. Для регистрации в качестве индивидуального предпринимателя (ИП) тоже нужна регистрация.

🔸 На регистрацию отводится семь дней

Если человек выписался с постоянного места жительства (например, продал квартиру), он должен зарегистрироваться по новому адресу в течение семи дней. Что касается временной регистрации, то ее нужно оформлять только в том случае, если гражданин планирует проживать по определенному адресу больше 90 дней.

🔸 Зарегистрироваться временно можно не только в квартире

Временная регистрация возможна не только в жилом помещении, а также в образовательных учреждениях (например, в студенческом общежитии), санаториях, гостиницах, кемпингах, хостелах и т. д.

🔸 За отсутствие регистрации предусмотрен штраф

За проживание в жилом помещении без регистрации (постоянной или временной) законом предусмотрены штрафные санкции. Например, в Москве и Санкт-Петербурге это 3–5 тыс. руб., в других регионах — 2–3 тыс. руб. Исключение составляют случаи, когда человек живет по определенному адресу без регистрации, но при этом имеет постоянную регистрацию в том же городе.

🔸 Оштрафовать могут даже владельца жилья

Собственники жилья тоже могут быть оштрафованы за предоставление жилплощади человеку без регистрации. Для физических лиц в большинстве регионов России наказание составит от 2 тыс. до 5 тыс. руб., а для юридических — от 250 тыс. до 750 тыс. руб. В Москве и Санкт-Петербурге штрафы выше: для физлиц — 5–7 тыс. руб., для юрлиц — от 300 тыс. до 800 тыс. руб.

🔸 Для регистрации нужно согласие собственников

Если регистрируемый не является собственником жилья, то он должен получить письменное согласие всех владельцев помещения на свою регистрацию.

🔸 Из жилья, купленного в браке, нельзя выписать супруга

Если супруги купили жилье после заключения брака — они оба имеют права на него и, соответственно, не могут быть сняты с регистрации без своего согласия.

🔸 У несовершеннолетних есть преимущества

Даже при разводе родителей и снятия одного из них с регистрации несовершеннолетний ребенок сохраняет право на постоянную регистрацию в квартире и пользование ею, поскольку не может считаться бывшим членом семьи.

🔸В некоторых видах жилья зарегистрироваться нельзя

Никакая регистрация невозможна в домах, которые определены под снос. После выхода городского постановления о сносе того или иного дома регистрационный учет в этих зданиях прекращается. Постоянную регистрацию также нельзя оформить в апартаментах.

@ipotekahouse #полезное

🔸 Зарегистрироваться можно временно и постоянно

Существует два типа регистрации: по месту жительства (постоянная) и по месту пребывания (временная).

🔸 Регистрация нужна для пользования госуслугами

Регистрация дает право пользования недвижимостью, не владея ею, и ЖКХ. Постоянная регистрация дает возможность получать разные пособия. Оформить ИНН, СНИЛС, водительские права, получить банковские услуги, можно только с наличием регистрации. Для регистрации в качестве индивидуального предпринимателя (ИП) тоже нужна регистрация.

🔸 На регистрацию отводится семь дней

Если человек выписался с постоянного места жительства (например, продал квартиру), он должен зарегистрироваться по новому адресу в течение семи дней. Что касается временной регистрации, то ее нужно оформлять только в том случае, если гражданин планирует проживать по определенному адресу больше 90 дней.

🔸 Зарегистрироваться временно можно не только в квартире

Временная регистрация возможна не только в жилом помещении, а также в образовательных учреждениях (например, в студенческом общежитии), санаториях, гостиницах, кемпингах, хостелах и т. д.

🔸 За отсутствие регистрации предусмотрен штраф

За проживание в жилом помещении без регистрации (постоянной или временной) законом предусмотрены штрафные санкции. Например, в Москве и Санкт-Петербурге это 3–5 тыс. руб., в других регионах — 2–3 тыс. руб. Исключение составляют случаи, когда человек живет по определенному адресу без регистрации, но при этом имеет постоянную регистрацию в том же городе.

🔸 Оштрафовать могут даже владельца жилья

Собственники жилья тоже могут быть оштрафованы за предоставление жилплощади человеку без регистрации. Для физических лиц в большинстве регионов России наказание составит от 2 тыс. до 5 тыс. руб., а для юридических — от 250 тыс. до 750 тыс. руб. В Москве и Санкт-Петербурге штрафы выше: для физлиц — 5–7 тыс. руб., для юрлиц — от 300 тыс. до 800 тыс. руб.

🔸 Для регистрации нужно согласие собственников

Если регистрируемый не является собственником жилья, то он должен получить письменное согласие всех владельцев помещения на свою регистрацию.

🔸 Из жилья, купленного в браке, нельзя выписать супруга

Если супруги купили жилье после заключения брака — они оба имеют права на него и, соответственно, не могут быть сняты с регистрации без своего согласия.

🔸 У несовершеннолетних есть преимущества

Даже при разводе родителей и снятия одного из них с регистрации несовершеннолетний ребенок сохраняет право на постоянную регистрацию в квартире и пользование ею, поскольку не может считаться бывшим членом семьи.

🔸В некоторых видах жилья зарегистрироваться нельзя

Никакая регистрация невозможна в домах, которые определены под снос. После выхода городского постановления о сносе того или иного дома регистрационный учет в этих зданиях прекращается. Постоянную регистрацию также нельзя оформить в апартаментах.

@ipotekahouse #полезное

Forbes впервые оценил надежность российских застройщиков.

Сначала были отобраны крупнейшие застройщики по объему ввода жилья за 2016–2018 годы. Получилось 20 компаний. У этих компаний запросили финансовую информацию.

Что оценивалось:

🔸выручка от реализации недвижимости за три года (2016–2018).

🔸рост выручки.

🔸совокупный ввод в эксплуатацию квадратных метров (2016–2018).

🔸чистый долг.

🔸задержка ввода. Данные взяты от ЕРЖ

🔸прозрачность.

🔸иски к девелоперам.

ТОП-5 лучших застройщиков России:

1. Группа ПИК

2. Etalon Group

3. Группа ЛСР

4. Setl Group

5. Брусника

@ipotekahouse #новости

Сначала были отобраны крупнейшие застройщики по объему ввода жилья за 2016–2018 годы. Получилось 20 компаний. У этих компаний запросили финансовую информацию.

Что оценивалось:

🔸выручка от реализации недвижимости за три года (2016–2018).

🔸рост выручки.

🔸совокупный ввод в эксплуатацию квадратных метров (2016–2018).

🔸чистый долг.

🔸задержка ввода. Данные взяты от ЕРЖ

🔸прозрачность.

🔸иски к девелоперам.

ТОП-5 лучших застройщиков России:

1. Группа ПИК

2. Etalon Group

3. Группа ЛСР

4. Setl Group

5. Брусника

@ipotekahouse #новости

Что думаете об отказе поддержки моногородов? Будут мертвые города? ⬇️⬇️⬇️

Forwarded from Мысли-НеМысли

Говорят ведь - в России умирают сёла. Но умирают уже, оказывается, целые города. И власти спешат им в этом помочь, потому что они становятся "обузой".

Почти половина российских моногородов рискуют остаться без бюджетных денег, потому что в центре рассудили, что нужно сокращать число таких поселений с 321 до 170.

Моногород, напомним, это такой «город-завод», отстроенный вокруг экономикообразующего предприятия, на котором трудится как минимум четверть жителей. Поддерживать эти поселения планируется в рамках обновляемой госпрограммы «Развитие моногородов», но только после того, как будет пересмотрен их перечень. Короче говоря, их оказалось слишком много, и на всех денег не хватит. МЭР предлагали выделить на три года 18,6 млрд рублей - забавная цифра, особенно, если делить на триста, но в правительстве не поддержали.

На 2020 год запланирован глобальный пересмотр списка моногородов. Будут сокращать перечень по двум основным критериям: если численность населения составляет менее 3 тыс. человек и если градообразующее предприятие перестало играть ведущую роль в экономике. И никого не волнует, что под удар подпадают города, которые реально создают альтернативную экономику: Набережные Челны или город Полевской в Свердловской области. Исключение из списка будет значить конец господдержки.

У нас уже была программа развития моногородов: должна была действовать с 2016 по 2025 год, но ее досрочно прикрыли в начале 2019 года, после того, как Счетная палата отчиталась о ее бесполезности.Правительство не может запустить экономику, поэтому проблемы моногородов, которые не особо помогают росту ВВП, инвестициям и нацпроектам, решать будут явно не в первую очередь. Так что, ещё несколько лет и та же Воркута станет русским Детройтом.

Почти половина российских моногородов рискуют остаться без бюджетных денег, потому что в центре рассудили, что нужно сокращать число таких поселений с 321 до 170.

Моногород, напомним, это такой «город-завод», отстроенный вокруг экономикообразующего предприятия, на котором трудится как минимум четверть жителей. Поддерживать эти поселения планируется в рамках обновляемой госпрограммы «Развитие моногородов», но только после того, как будет пересмотрен их перечень. Короче говоря, их оказалось слишком много, и на всех денег не хватит. МЭР предлагали выделить на три года 18,6 млрд рублей - забавная цифра, особенно, если делить на триста, но в правительстве не поддержали.

На 2020 год запланирован глобальный пересмотр списка моногородов. Будут сокращать перечень по двум основным критериям: если численность населения составляет менее 3 тыс. человек и если градообразующее предприятие перестало играть ведущую роль в экономике. И никого не волнует, что под удар подпадают города, которые реально создают альтернативную экономику: Набережные Челны или город Полевской в Свердловской области. Исключение из списка будет значить конец господдержки.

У нас уже была программа развития моногородов: должна была действовать с 2016 по 2025 год, но ее досрочно прикрыли в начале 2019 года, после того, как Счетная палата отчиталась о ее бесполезности.Правительство не может запустить экономику, поэтому проблемы моногородов, которые не особо помогают росту ВВП, инвестициям и нацпроектам, решать будут явно не в первую очередь. Так что, ещё несколько лет и та же Воркута станет русским Детройтом.

Forwarded from Mash

Пенсионерка отсудила у москвича проданную ему же квартиру. Потому что ЗАБЫЛА предупредить мужа.

Вячеслав Субботин купил свои хоромы в 2013-м. 15,5 лямов — в стареющие ручки 59-летней Ларисы Гавриловой. Слава заехал и честно выплачивал кредит, но через 6 лет пришла повестка. Бабуля решила расторгнуть договор купли-продажи.

Жилец подивился, ему разжевали. Лариса продала хату, не посоветовавшись с супругом. Узнав об этом, муженёк потребовал столичные метры назад. Кузьминский суд встал на сторону дедов и расторг договор. Вернут ли Субботину рубли — большой вопрос.

Вячеслав Субботин купил свои хоромы в 2013-м. 15,5 лямов — в стареющие ручки 59-летней Ларисы Гавриловой. Слава заехал и честно выплачивал кредит, но через 6 лет пришла повестка. Бабуля решила расторгнуть договор купли-продажи.

Жилец подивился, ему разжевали. Лариса продала хату, не посоветовавшись с супругом. Узнав об этом, муженёк потребовал столичные метры назад. Кузьминский суд встал на сторону дедов и расторг договор. Вернут ли Субботину рубли — большой вопрос.

Банк ДОМ РФ запустил Бизнес-ипотеку

Ипотечная программа предназначена для предпринимателей, которые смогут покупать коммерческую недвижимость и аппартаменты под залог покупаемой недвижимости с первоначальным взносом от 20% и ставкой от 11,9% годовых. Кредит можно взять на сумму до 30 млн рублей и на срок до 120 месяцев.

Также предприниматели малого и среднего бизнеса могут оформить льготную ипотеку по специальной ставке от 8,5%, пользуясь программой поддержки малого бизнеса Минэкономразвития России.

На первом этапе кредит доступен для приобретения нежилых помещений, расположенных на первых этажах многоквартирных домов и апартаментов.

@ipotekahouse #новости

Ипотечная программа предназначена для предпринимателей, которые смогут покупать коммерческую недвижимость и аппартаменты под залог покупаемой недвижимости с первоначальным взносом от 20% и ставкой от 11,9% годовых. Кредит можно взять на сумму до 30 млн рублей и на срок до 120 месяцев.

Также предприниматели малого и среднего бизнеса могут оформить льготную ипотеку по специальной ставке от 8,5%, пользуясь программой поддержки малого бизнеса Минэкономразвития России.

На первом этапе кредит доступен для приобретения нежилых помещений, расположенных на первых этажах многоквартирных домов и апартаментов.

@ipotekahouse #новости

💥 Уже в начале следующего года банки получат доступ к нашим официальным доходам.

Премьер-министр России Дмитрий Медведев поручил Минфину, Минкомсвязи и Федеральной налоговой службе (ФНС) России совместно с ЦБ до 1 апреля 2020 года обеспечить банкам оперативный доступ к налоговой информации, подтверждающей доходы заемщика.

Заемщик должен будет дать согласие на это. Да и кто не даст, если хочет кредит…

@ipotekahouse #новости

Премьер-министр России Дмитрий Медведев поручил Минфину, Минкомсвязи и Федеральной налоговой службе (ФНС) России совместно с ЦБ до 1 апреля 2020 года обеспечить банкам оперативный доступ к налоговой информации, подтверждающей доходы заемщика.

Заемщик должен будет дать согласие на это. Да и кто не даст, если хочет кредит…

@ipotekahouse #новости

Каждый кредитный договор с 29 октября должен получить уникальный идентификатор.

29 октября вступил в силу закон № 77-ФЗ, изменяющий ФЗ «О кредитных историях», который обязывает кредиторов присваивать договору специальный код - уникальный идентификатор договора (УИД). УИД должен будет формироваться до начала передачи данных в БКИ.

Правила присваивания УИД определяет Банк России. Они находятся здесь.

Рекомендуемый ЦБ генератор УИД размещен здесь.

Уникальный идентификатор должен будет стоять на договорах с заёмщиками, поручителями и принципалами. Он не должен меняться при продаже кредита другому кредитору. Присвоение одного УИД нескольким договорам (сделкам) не допускается.

УИД должен передаваться в бюро кредитных историй (БКИ).

Источники формирования кредитной истории должны будут в течение года (с 29.10.2019) сформировать и передать в БКИ УИД по всем договорам, действующим, начиная с 29.10.2019 года, и продолжающим действовать на день присвоения УИД.

Считается, что УИД исключит "разрывы" в кредитных историях, возникающие, например, при смене заемщиком паспорта или ФИО, продаже кредита, а также устранит дублирование данных по договорам. Это повысит достоверность данных.

Все помнят, что ЦБ хочет дать доступ кредиторам ко всем кредитным историям для корректного расчета долговой нагрузки заемщиков? Думаю, это все делается, в первую очередь, именно для этого. Подготовка…

@ipotekahouse #новости

29 октября вступил в силу закон № 77-ФЗ, изменяющий ФЗ «О кредитных историях», который обязывает кредиторов присваивать договору специальный код - уникальный идентификатор договора (УИД). УИД должен будет формироваться до начала передачи данных в БКИ.

Правила присваивания УИД определяет Банк России. Они находятся здесь.

Рекомендуемый ЦБ генератор УИД размещен здесь.

Уникальный идентификатор должен будет стоять на договорах с заёмщиками, поручителями и принципалами. Он не должен меняться при продаже кредита другому кредитору. Присвоение одного УИД нескольким договорам (сделкам) не допускается.

УИД должен передаваться в бюро кредитных историй (БКИ).

Источники формирования кредитной истории должны будут в течение года (с 29.10.2019) сформировать и передать в БКИ УИД по всем договорам, действующим, начиная с 29.10.2019 года, и продолжающим действовать на день присвоения УИД.

Считается, что УИД исключит "разрывы" в кредитных историях, возникающие, например, при смене заемщиком паспорта или ФИО, продаже кредита, а также устранит дублирование данных по договорам. Это повысит достоверность данных.

Все помнят, что ЦБ хочет дать доступ кредиторам ко всем кредитным историям для корректного расчета долговой нагрузки заемщиков? Думаю, это все делается, в первую очередь, именно для этого. Подготовка…

@ipotekahouse #новости

В Башкортостане выдают региональные сертификаты на получение субсидии на улучшение жилищных условий. Тем, у кого родился ПЕРВЫЙ ребенок.

Помощь размере 300 тысяч рублей от региона будет доступна молодым семьям (возраст до 35 лет), в которых первенец родился в период с 1 января 2017 года до 1 января 2019 года включительно. Первенец может быть только у супруги, у мужа это может быть не первый ребенок.

Неполные семьи, нуждающиеся в улучшении жилищных условий, также смогут рассчитывать на получение единовременной социальной выплаты.

Основное условие - семья должна нуждаться в улучшении жилищных условий и встать на очередь.

На эти деньги можно купить квартиру или построить дом. Можно погасить ипотечный кредит, взятый на вышеуказанные цели.

Сертификаты будут выдаваться в два этапа. Кто встал на очередь до 3 сентября 2019 года, получат документы в ближайший месяц. Те, кто встал на учет позже - в начале следующего года.

Программа действует с 2017 года. Обещано, что обладателями сертификата станут 2500 семей.

@ipotekahouse #новости

Помощь размере 300 тысяч рублей от региона будет доступна молодым семьям (возраст до 35 лет), в которых первенец родился в период с 1 января 2017 года до 1 января 2019 года включительно. Первенец может быть только у супруги, у мужа это может быть не первый ребенок.

Неполные семьи, нуждающиеся в улучшении жилищных условий, также смогут рассчитывать на получение единовременной социальной выплаты.

Основное условие - семья должна нуждаться в улучшении жилищных условий и встать на очередь.

На эти деньги можно купить квартиру или построить дом. Можно погасить ипотечный кредит, взятый на вышеуказанные цели.

Сертификаты будут выдаваться в два этапа. Кто встал на очередь до 3 сентября 2019 года, получат документы в ближайший месяц. Те, кто встал на учет позже - в начале следующего года.

Программа действует с 2017 года. Обещано, что обладателями сертификата станут 2500 семей.

@ipotekahouse #новости

Новость дня: Сбербанк заявил, что перешел на электронные закладные

Возможность оформления закладной в электронном виде регулируется Федеральным законом “Об ипотеке (залоге недвижимости)». Появилась такая возможность в июле 2018 года! Но пока все никак. Возможно, самый крупный банк страны задаст тон инновациям в ипотеке.

Что такое электронная закладная

Чтобы оформить электронную закладную, нужно перейти на сайт Госуслуг или на сайт Росреестра, и там ввести данные в соответствующие поля электронной формы.

Цифровая закладная должна иметь усиленную квалифицированную электронную подпись залогодателя (должника). Нюанс – если бумажная закладная кредитором не подписывается, то на электронной обязательно должна присутствовать еще и цифровая подпись кредитора (залогодержателя).

Электронная закладная передается для регистрации в Росреестр по дистанционным каналам связи. В заявлении на регистрацию, которое подается при сделке, нужно отметить, что выдается электронная закладная.

Такая закладная после прохождения регистрации в Росреестре обязательно учитывается в депозитарии. Бумажная закладная может хранится просто в сейфе банка, требований к хранению нет. Депозитарий ведет учет прав владельцев на ценные бумаги. А закладная, как мы помним, это ценная бумага. Хотя и не эмиссионная, т.е. не обращается на биржах. Кстати, в электронной закладной сразу нужно указать данные депозитария, где она будет учитываться.

Электронную закладную можно оформить после выдачи бумажной. Наоборот, нет. Выдача документарной закладной взамен электронной не предусмотрена.

Электронная закладная аннулируется автоматически после погашения долга и подачи заявления о снятии залога с предмета ипотеки. Росреестр о снятии залога сам сообщит в депозитарий.

🔸 5 фактов о закладной

🔸 Вашу закладную продали. Стоит ли переживать?

@ipotekahouse #новости

Возможность оформления закладной в электронном виде регулируется Федеральным законом “Об ипотеке (залоге недвижимости)». Появилась такая возможность в июле 2018 года! Но пока все никак. Возможно, самый крупный банк страны задаст тон инновациям в ипотеке.

Что такое электронная закладная

Чтобы оформить электронную закладную, нужно перейти на сайт Госуслуг или на сайт Росреестра, и там ввести данные в соответствующие поля электронной формы.

Цифровая закладная должна иметь усиленную квалифицированную электронную подпись залогодателя (должника). Нюанс – если бумажная закладная кредитором не подписывается, то на электронной обязательно должна присутствовать еще и цифровая подпись кредитора (залогодержателя).

Электронная закладная передается для регистрации в Росреестр по дистанционным каналам связи. В заявлении на регистрацию, которое подается при сделке, нужно отметить, что выдается электронная закладная.

Такая закладная после прохождения регистрации в Росреестре обязательно учитывается в депозитарии. Бумажная закладная может хранится просто в сейфе банка, требований к хранению нет. Депозитарий ведет учет прав владельцев на ценные бумаги. А закладная, как мы помним, это ценная бумага. Хотя и не эмиссионная, т.е. не обращается на биржах. Кстати, в электронной закладной сразу нужно указать данные депозитария, где она будет учитываться.

Электронную закладную можно оформить после выдачи бумажной. Наоборот, нет. Выдача документарной закладной взамен электронной не предусмотрена.

Электронная закладная аннулируется автоматически после погашения долга и подачи заявления о снятии залога с предмета ипотеки. Росреестр о снятии залога сам сообщит в депозитарий.

🔸 5 фактов о закладной

🔸 Вашу закладную продали. Стоит ли переживать?

@ipotekahouse #новости

Forwarded from КОТЛОВАНЪ

Средняя ставка по ипотеке снижается.

ЦБ вчера сообщил, что средняя ставка по ипотеке в России снизилась по итогам сентября до 9,68%.

И это выданные кредиты, которые одобрялись в июле-августе, где ставки были существенно выше текущих. Сейчас средневзвешенная ставка уже ниже 9,5%. Ближайшие месяцы ждём обновления рекорда, который был в октябре прошлого года - 9,42%

ЦБ вчера сообщил, что средняя ставка по ипотеке в России снизилась по итогам сентября до 9,68%.

И это выданные кредиты, которые одобрялись в июле-августе, где ставки были существенно выше текущих. Сейчас средневзвешенная ставка уже ниже 9,5%. Ближайшие месяцы ждём обновления рекорда, который был в октябре прошлого года - 9,42%

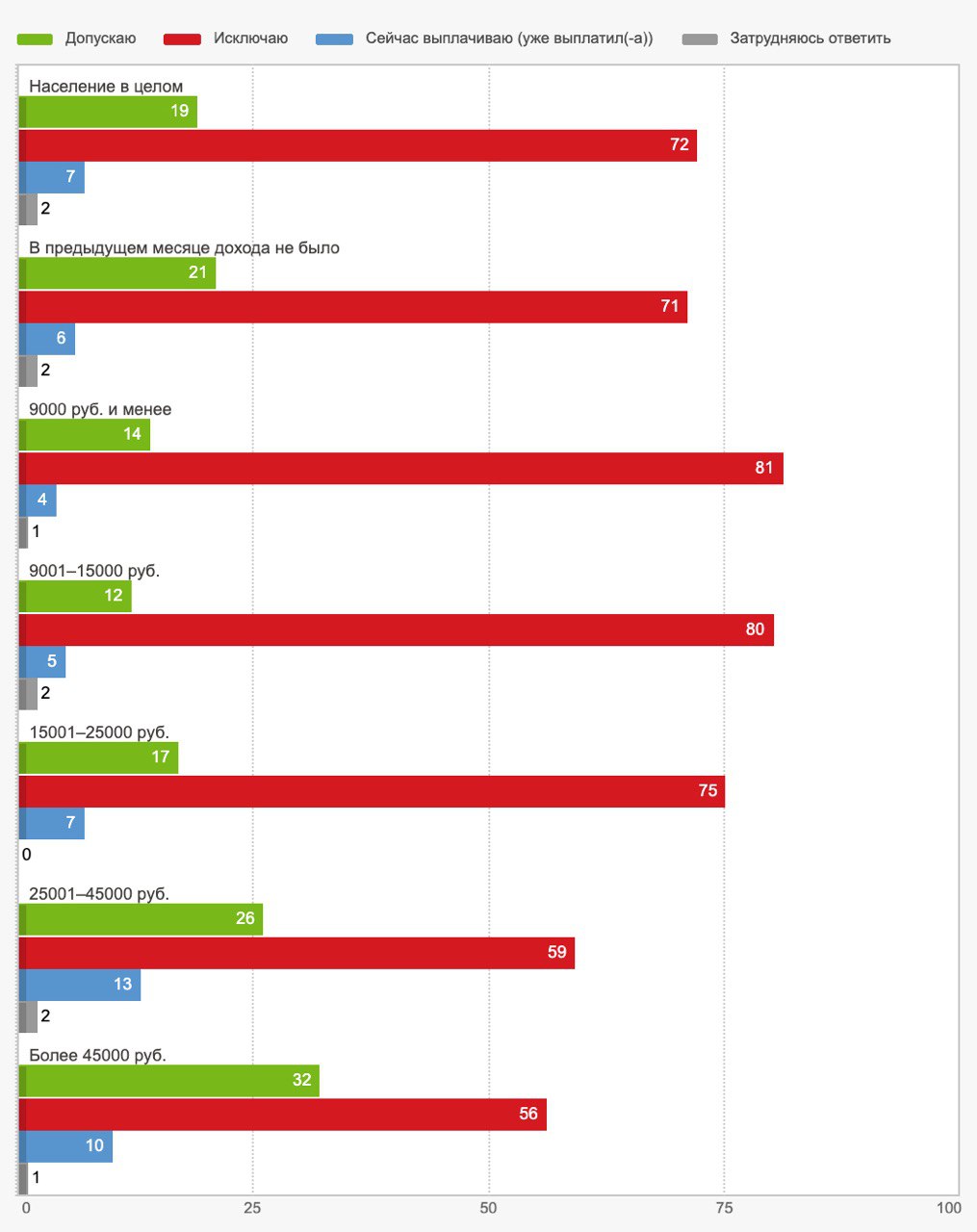

Фонд Общественное Мнение (ФОМ) в октябре провел опрос россиян касательно жилищного вопроса.

Согласно опроса 87% опрошенных в возрасте 18 лет и старше проживают в недвижимости, которая принадлежат им лично или членам их семьи. В основном это жилье получено бесплатно по приватизации.

Основная масса опрошенных живет в квартирах. А вот в городах с численностью менее 50 тыс жителей доля проживающих в квартирах и собственных домах разделилась пополам.

52% считают свои жилищные условия хорошими. Кстати, 12 лет назад таких было только 25%.

Доля тех, кто имеет возможность улучшить жилищные условия, за последние 8 лет увеличилась, с 9% в 2011 года до 16% в октябре 2019.

Каждый пятый готов взять или уже взял ипотеку. Доля взявших составляет 7%, и новых желающих - 19%. А вот 72% граждан исключают возможность взять ипотечный кредит. Конечно, доля «отказников» больше там, где ниже доходы.

Основными причинами нежелания взять ипотеку россияне назвали низкий уровень жизни и небольшие доходы (23%), жилье есть (19%), высокие ставки и переплата (9%). Конечно, есть такие, кто принципиально не берет кредиты и вообще банкам не доверяет.

Кстати, при вопросе, а если бы ставка по ипотеке была 8%, у некоторых мнение изменилось в сторону «да». Так что, у ипотеки еще есть возможности роста.

@ipotekahouse

Согласно опроса 87% опрошенных в возрасте 18 лет и старше проживают в недвижимости, которая принадлежат им лично или членам их семьи. В основном это жилье получено бесплатно по приватизации.

Основная масса опрошенных живет в квартирах. А вот в городах с численностью менее 50 тыс жителей доля проживающих в квартирах и собственных домах разделилась пополам.

52% считают свои жилищные условия хорошими. Кстати, 12 лет назад таких было только 25%.

Доля тех, кто имеет возможность улучшить жилищные условия, за последние 8 лет увеличилась, с 9% в 2011 года до 16% в октябре 2019.

Каждый пятый готов взять или уже взял ипотеку. Доля взявших составляет 7%, и новых желающих - 19%. А вот 72% граждан исключают возможность взять ипотечный кредит. Конечно, доля «отказников» больше там, где ниже доходы.

Основными причинами нежелания взять ипотеку россияне назвали низкий уровень жизни и небольшие доходы (23%), жилье есть (19%), высокие ставки и переплата (9%). Конечно, есть такие, кто принципиально не берет кредиты и вообще банкам не доверяет.

Кстати, при вопросе, а если бы ставка по ипотеке была 8%, у некоторых мнение изменилось в сторону «да». Так что, у ипотеки еще есть возможности роста.

@ipotekahouse

{kind=link}