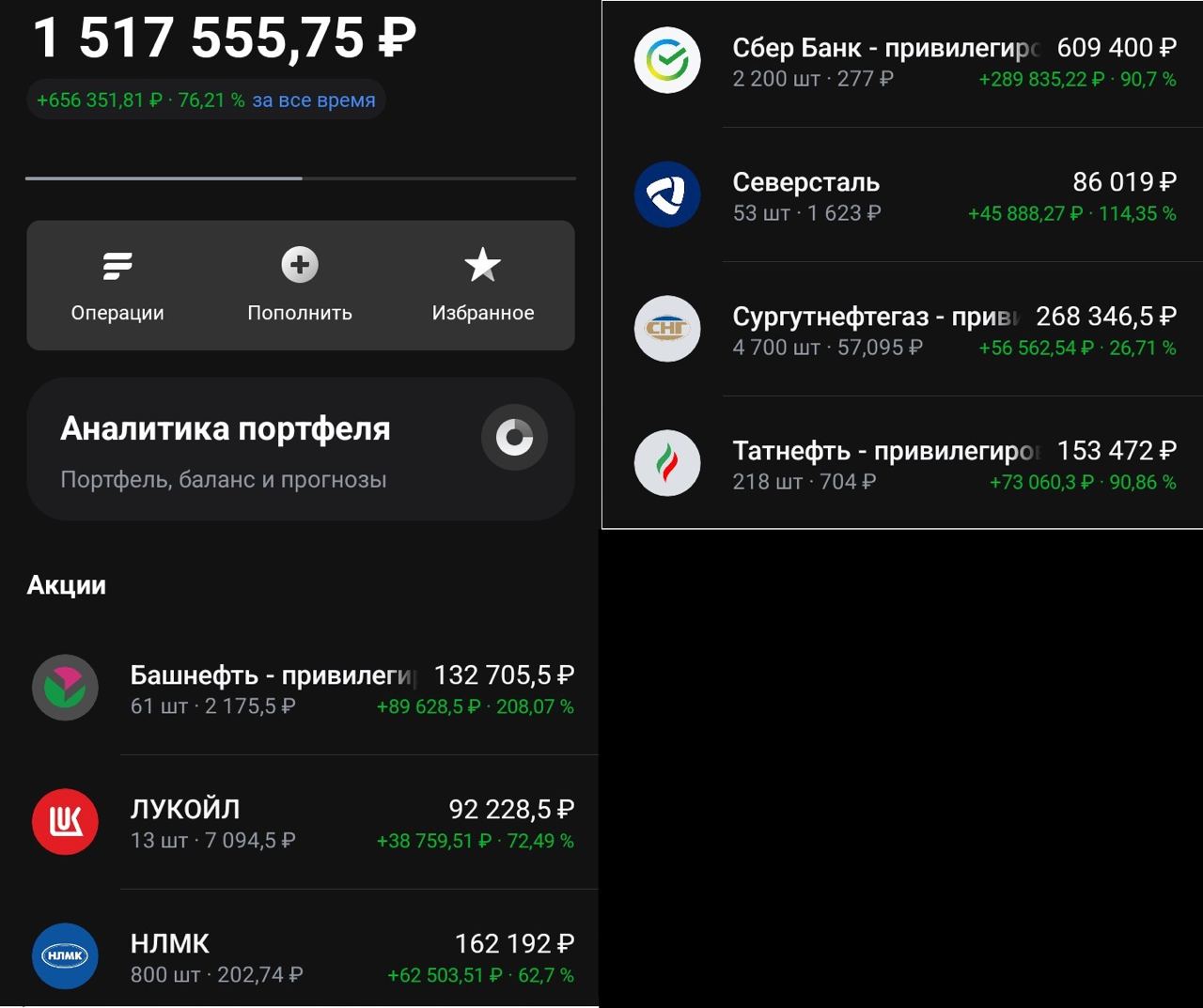

2-Я ЧАСТЬ. 1-Я ЧАСТЬ БЫЛА В ПРЕДЫДУЩЕМ ПОСТЕ

А теперь перейдем к моим оставшимся акциям:

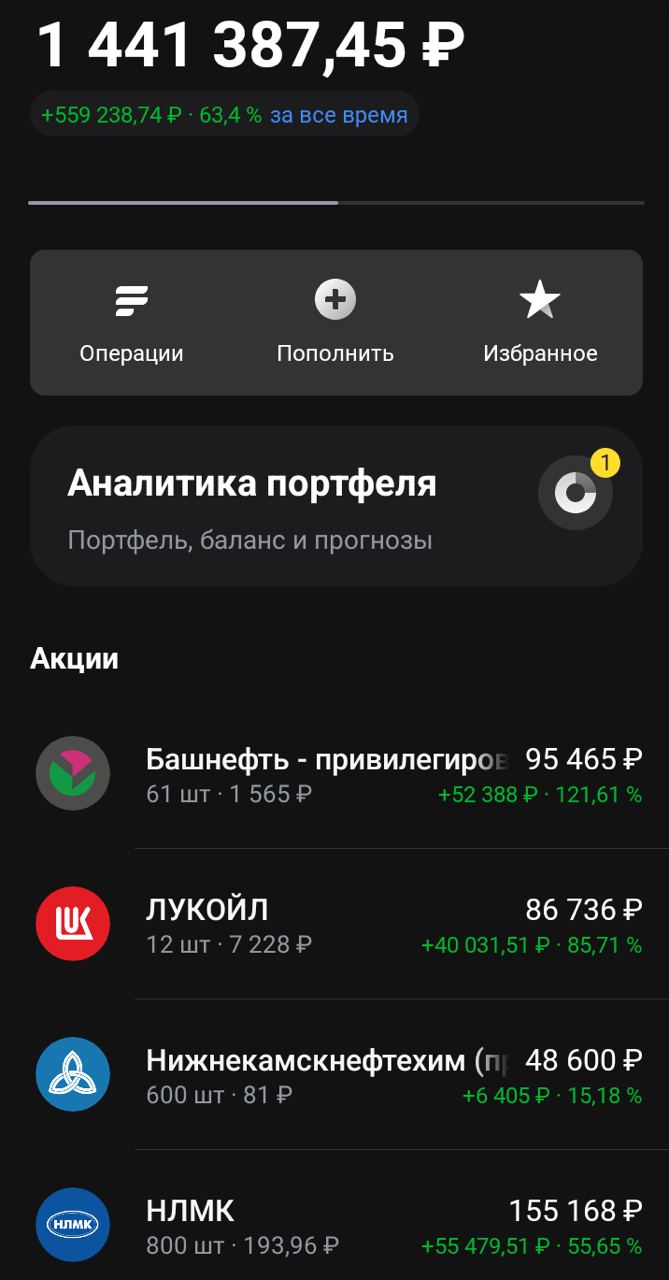

1.Башнефть. +16% с моего прошлого отчета. И мои первые 2 икса! (120% сейчас) Что за пушка!

2.Лукойл. + 32% с моего прошлого отчета. Ля, ты тварь, больше всех хотел тебя купить и ты больше всех отрасла.

3.Нефтехим. -4,35% с моего прошлого отчета. Вот к ней уже можно присмотреться, компания, одна из немногих, практически не выросла на этом бешеном ралли. Оно и понятно, огромный капекс, о крупных дивах на ближайшие годы можно забыть. Но зато какие могут быть долгосрочные перспективы (берем на прицел).

4.НЛМК. Стоит на месте с моего прошлого отчета. Где дивы?!

5. Сбер. + 10% с моего прошлого отчета. У Бати все хорошо, все слишком подозрительно хорошо!

6.Северсталь. + 7% с моего прошлого отчета. Где дивы?!

7.Сургут. + 32% с моего прошлого отчета. И мои вторые 2 икса (+107% сейчас) Что за зверь этот ваш кубышка! Главная интрига следующего года. Просьба слабонервным и беременным присесть на диван. Если даст дивиденды, прогнозируемые многими, 15р на акцию, я получу, ВНИМАНИЕ 55% дивдоходность!!!! Как тебе такое, старик Баффет?! (Позвони мне, есть тема).

8.Татнефть. + 20% с моего прошлого отчета. Единственная компания, что я подкупил (8шт). Мне просто уже стыдно было перед ней, 2 раза дала мне дивы за это время, а я ни копейки ей реинвеста. Поэтому, крайние дивы отправил обратно Татке, заслужила. Под каким-то давлением сейчас ее цена, относительно других нефтяников. Вроде причин особо нет, что-то здесь не чисто. Заговор? Инсайд? Ваше мнение, господа знатоки.

Как вы поняли, я все еще жду коррекцию на рынке акций (дебел, бл! Пока ждал, они поотрастали на 50%. Это какая должна быть коррекция, чтобы оправдать твою тупость) а с текущими ставками она более реальна. Девальвация рубля стопарнулась, а именно благодаря ей во многом мы и поросли. Следующий год, я жду более тяжелый для наших компаний.

Жду коррекцию, набираю дальние ОФЗ.

Также хотел был возродить свой проект «Инвестиции вместо Ипотеки». С одной стороны все дорого, с другой редомициляция на носу. Думаю.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

А теперь перейдем к моим оставшимся акциям:

1.Башнефть. +16% с моего прошлого отчета. И мои первые 2 икса! (120% сейчас) Что за пушка!

2.Лукойл. + 32% с моего прошлого отчета. Ля, ты тварь, больше всех хотел тебя купить и ты больше всех отрасла.

3.Нефтехим. -4,35% с моего прошлого отчета. Вот к ней уже можно присмотреться, компания, одна из немногих, практически не выросла на этом бешеном ралли. Оно и понятно, огромный капекс, о крупных дивах на ближайшие годы можно забыть. Но зато какие могут быть долгосрочные перспективы (берем на прицел).

4.НЛМК. Стоит на месте с моего прошлого отчета. Где дивы?!

5. Сбер. + 10% с моего прошлого отчета. У Бати все хорошо, все слишком подозрительно хорошо!

6.Северсталь. + 7% с моего прошлого отчета. Где дивы?!

7.Сургут. + 32% с моего прошлого отчета. И мои вторые 2 икса (+107% сейчас) Что за зверь этот ваш кубышка! Главная интрига следующего года. Просьба слабонервным и беременным присесть на диван. Если даст дивиденды, прогнозируемые многими, 15р на акцию, я получу, ВНИМАНИЕ 55% дивдоходность!!!! Как тебе такое, старик Баффет?! (Позвони мне, есть тема).

8.Татнефть. + 20% с моего прошлого отчета. Единственная компания, что я подкупил (8шт). Мне просто уже стыдно было перед ней, 2 раза дала мне дивы за это время, а я ни копейки ей реинвеста. Поэтому, крайние дивы отправил обратно Татке, заслужила. Под каким-то давлением сейчас ее цена, относительно других нефтяников. Вроде причин особо нет, что-то здесь не чисто. Заговор? Инсайд? Ваше мнение, господа знатоки.

Как вы поняли, я все еще жду коррекцию на рынке акций (дебел, бл! Пока ждал, они поотрастали на 50%. Это какая должна быть коррекция, чтобы оправдать твою тупость) а с текущими ставками она более реальна. Девальвация рубля стопарнулась, а именно благодаря ей во многом мы и поросли. Следующий год, я жду более тяжелый для наших компаний.

Жду коррекцию, набираю дальние ОФЗ.

Также хотел был возродить свой проект «Инвестиции вместо Ипотеки». С одной стороны все дорого, с другой редомициляция на носу. Думаю.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

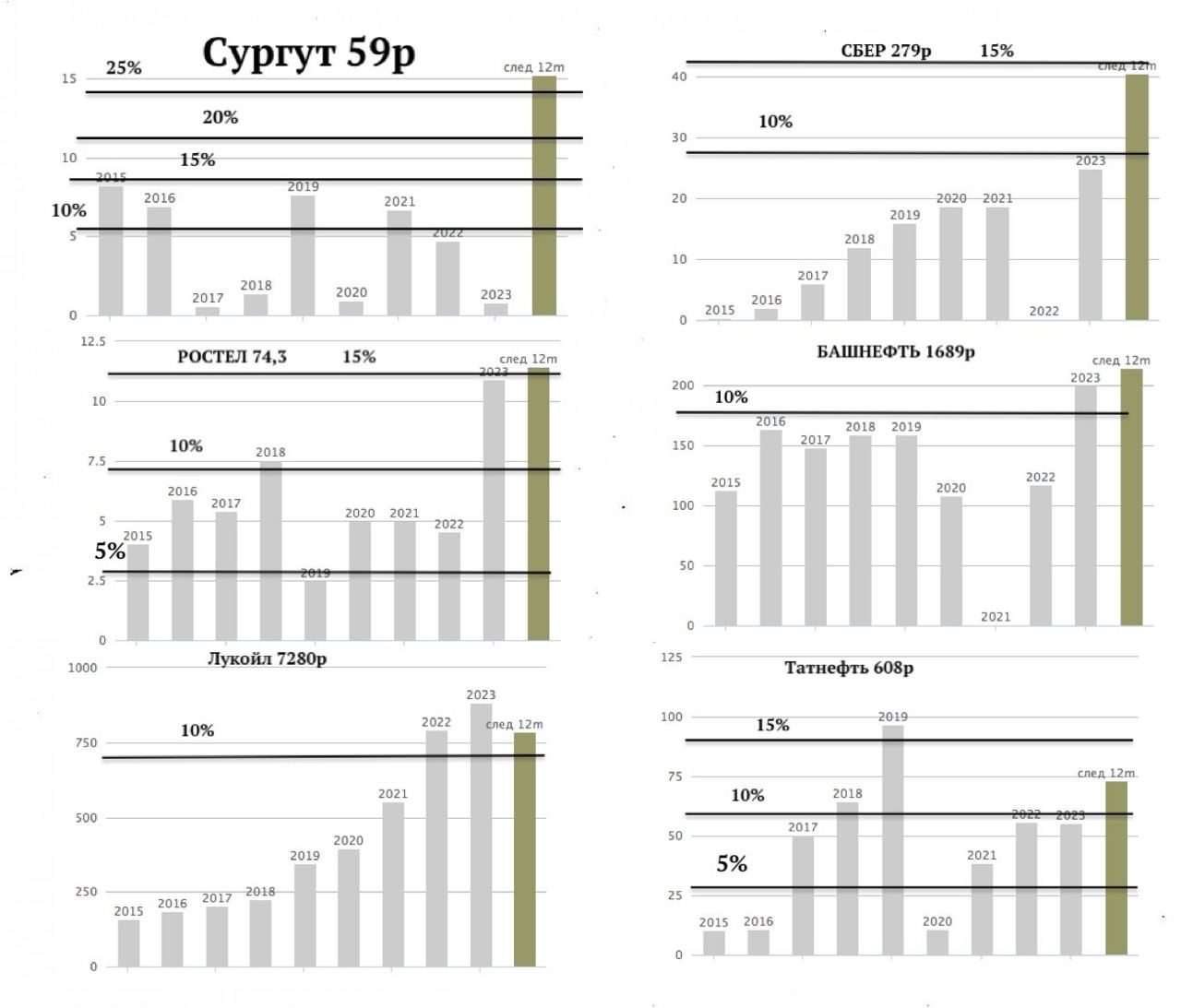

Я НАШЕЛ ЕЕ! Я НАШЕЛ САМУЮ НЕДООЦЕНЕННУЮ АКЦИЮ НА НАШЕМ РЫНКЕ (ПО МОЕМУ ДИЛЕТАНТСКОМУ МНЕНИЮ)

В предыдущих статьях я писал, что наш рынок уже очень сильно отрос и ничего по таким ценам покупать не хочется, т.к все очень дорого. НО, недавно я решил углубится в вопрос, отросло то отросло, а может что-то и отросшим все еще является ДЕШЕВЫМ?

Я взял графики выплат дивов за прошлые годы и расчертил на них % дивдоходностей от НЫНЕШНЕЙ цены. Да, я знаю, что говорят нельзя делать какие-то выводы исходя из прошлого, что прошлые показатели не гарантируют будущие. А я считаю, а почему бы и нет. Иногда необходимо и посмотреть в «зеркало заднего вида». Например, у какой-то компании все сейчас круто, а вдруг это цикличность, давайте окинем взором времена, когда она не была на коне, ведь плохие времена могут вернуться. Или наоборот, кто-то сейчас на полном днище, а вдруг это тоже цикл и могут и на ее улицу прийти праздник, как она себя чувствовала в свои добрые времена, какие дивы платила (привет, металлурги), обратимся к прошлому.

Короче, логика я думаю, понятна.

Для обзора взял компании с хорошими дивдоходностями:

1.Сургутнефтегаз префы.

2.Сбер префы.

3.Башнефть префы

4.Ростелеком префы

5.Лукойл

6.Татнефть префы.

Все компании крутые и должны дать хорошие дивы, и их доходность даже при нынешней цене неплоха, НО есть среди них акции, которые ОЧЕНЬ сильно выделяются и их цена не кажется высокой не смотря на то, что они также прилично отрасли. Это Сургутнефтегаз привилегированные!

Я знаю, есть аргументы против покупки этих акций, несмотря, на бомбические впереди.

1.После див отсечки, цена упадет гораздо ниже размера дивов.

Мой аргумент: скорее всего так и будет, но неужели вы думаете, что после объявления дивов, акция не вырастет еще? Такая ситуация была у Башнефти: объявляют мощнейшие дивы - цена улетает в космос. На отсечке падает сильнее размера дивов, а по сути на тот же уровень, который был до объявления этих дивов. Т.е мы получаем ту же цены, НО еще и крутые дивы плюсом! Кстати, сейчас Башнефть направилась закрывать этот дивгэп.

2.Болше таких дивов не будет.

Мой аргумент: Ок, в 2 раза будут меньше, 12% пойдет, переживу с такими жалкими дивами. В 3 раза меньше, 8% и с этой милостыней переживем. 0 дивов на следующий год - значит и цена упадет на днище, самое время докупать! И ждать снова хорошие времена.

3.Кинут с этими крупными дивами, репутация компании просто обнулится, аля второй Газпром.

Мой аргумент: Самый плохой для меня сценарий, это будет действительно просак. Я готов приживать с компанией трудные времена, но не хочу, чтобы она вытерала ноги об миноритариев. Это действительно риск. Но до этого, компания так не поступала. Да, компания не очень фрейндли для акционеров: не общается, интервью не дает, в отчетах закрывает только необходимый минимум, не делится с планами на будущее. Но не кидала еще не разу. Такой крепкий, суровый, но надежный мужик-купец.

Про кубышку не буду ничего писать, эта заевшая пластинка уже всем надоела.

Я не был бы собой, если бы не поставил шкуру на кон.

Продал облигации М.Видео 3 и М.Видео и немного ОФЗ и УДВОИЛ свою позицию с Сургуте. Тороплюсь т.к скоро отчет за 3-й квартал, который может подтвердить утверждение многих о супер-дивах за этот год.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

В предыдущих статьях я писал, что наш рынок уже очень сильно отрос и ничего по таким ценам покупать не хочется, т.к все очень дорого. НО, недавно я решил углубится в вопрос, отросло то отросло, а может что-то и отросшим все еще является ДЕШЕВЫМ?

Я взял графики выплат дивов за прошлые годы и расчертил на них % дивдоходностей от НЫНЕШНЕЙ цены. Да, я знаю, что говорят нельзя делать какие-то выводы исходя из прошлого, что прошлые показатели не гарантируют будущие. А я считаю, а почему бы и нет. Иногда необходимо и посмотреть в «зеркало заднего вида». Например, у какой-то компании все сейчас круто, а вдруг это цикличность, давайте окинем взором времена, когда она не была на коне, ведь плохие времена могут вернуться. Или наоборот, кто-то сейчас на полном днище, а вдруг это тоже цикл и могут и на ее улицу прийти праздник, как она себя чувствовала в свои добрые времена, какие дивы платила (привет, металлурги), обратимся к прошлому.

Короче, логика я думаю, понятна.

Для обзора взял компании с хорошими дивдоходностями:

1.Сургутнефтегаз префы.

2.Сбер префы.

3.Башнефть префы

4.Ростелеком префы

5.Лукойл

6.Татнефть префы.

Все компании крутые и должны дать хорошие дивы, и их доходность даже при нынешней цене неплоха, НО есть среди них акции, которые ОЧЕНЬ сильно выделяются и их цена не кажется высокой не смотря на то, что они также прилично отрасли. Это Сургутнефтегаз привилегированные!

Я знаю, есть аргументы против покупки этих акций, несмотря, на бомбические впереди.

1.После див отсечки, цена упадет гораздо ниже размера дивов.

Мой аргумент: скорее всего так и будет, но неужели вы думаете, что после объявления дивов, акция не вырастет еще? Такая ситуация была у Башнефти: объявляют мощнейшие дивы - цена улетает в космос. На отсечке падает сильнее размера дивов, а по сути на тот же уровень, который был до объявления этих дивов. Т.е мы получаем ту же цены, НО еще и крутые дивы плюсом! Кстати, сейчас Башнефть направилась закрывать этот дивгэп.

2.Болше таких дивов не будет.

Мой аргумент: Ок, в 2 раза будут меньше, 12% пойдет, переживу с такими жалкими дивами. В 3 раза меньше, 8% и с этой милостыней переживем. 0 дивов на следующий год - значит и цена упадет на днище, самое время докупать! И ждать снова хорошие времена.

3.Кинут с этими крупными дивами, репутация компании просто обнулится, аля второй Газпром.

Мой аргумент: Самый плохой для меня сценарий, это будет действительно просак. Я готов приживать с компанией трудные времена, но не хочу, чтобы она вытерала ноги об миноритариев. Это действительно риск. Но до этого, компания так не поступала. Да, компания не очень фрейндли для акционеров: не общается, интервью не дает, в отчетах закрывает только необходимый минимум, не делится с планами на будущее. Но не кидала еще не разу. Такой крепкий, суровый, но надежный мужик-купец.

Про кубышку не буду ничего писать, эта заевшая пластинка уже всем надоела.

Я не был бы собой, если бы не поставил шкуру на кон.

Продал облигации М.Видео 3 и М.Видео и немного ОФЗ и УДВОИЛ свою позицию с Сургуте. Тороплюсь т.к скоро отчет за 3-й квартал, который может подтвердить утверждение многих о супер-дивах за этот год.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ИНВЕСТИЦИИ ВМЕСТО ИПОТЕКИ. ВОЗВРАЩЕНИЕ ПРОЕКТА

Всем привет! Да, я снова хочу возродить свой проект «Инвестиции вместо Ипотеки».

Проект был заморожен, а все акции из этого портфеля распроданы ровно 1 ГОД назад. Поэтому будет символично продолжить его именно с этого месяца.

Напомню олдам и расскажу новым читателям в чем вообще суть этого проекта.

У меня нет своей недвижимости, я арендую квартиру за 15 000р в месяц (живу в небольшом городке, меньше млн населения) и не хочу влазить в ипотеку.

Вместо этого решил копить на свою недвижимость с помощью инвестиций в акции роста (также у меня есть другой портфель - дивидендный, который будет обеспечивать мою финансовую независимость).

Вложил первоначальный взнос в размере 120 тыс рублей и каждый месяц пополнял портфель на 15 тыс рублей (выбрана именно эта сумма, потому что равна моей квартплате).

Проект просуществовал полгода и принес за это время 16% (отличный результат за такой срок). Все старые посты по проекту есть в профиле, кому интересно. Ничего не удалял. Пройдите по хэштегу.

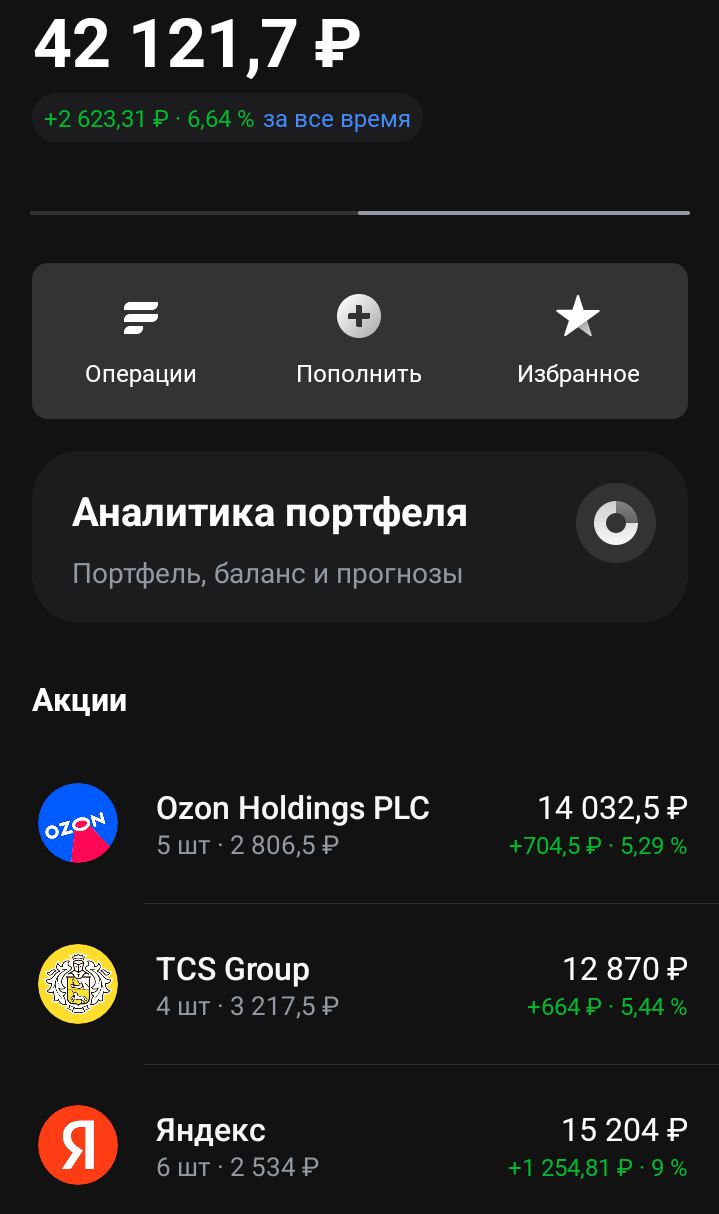

Состоял на момент закрытия из:

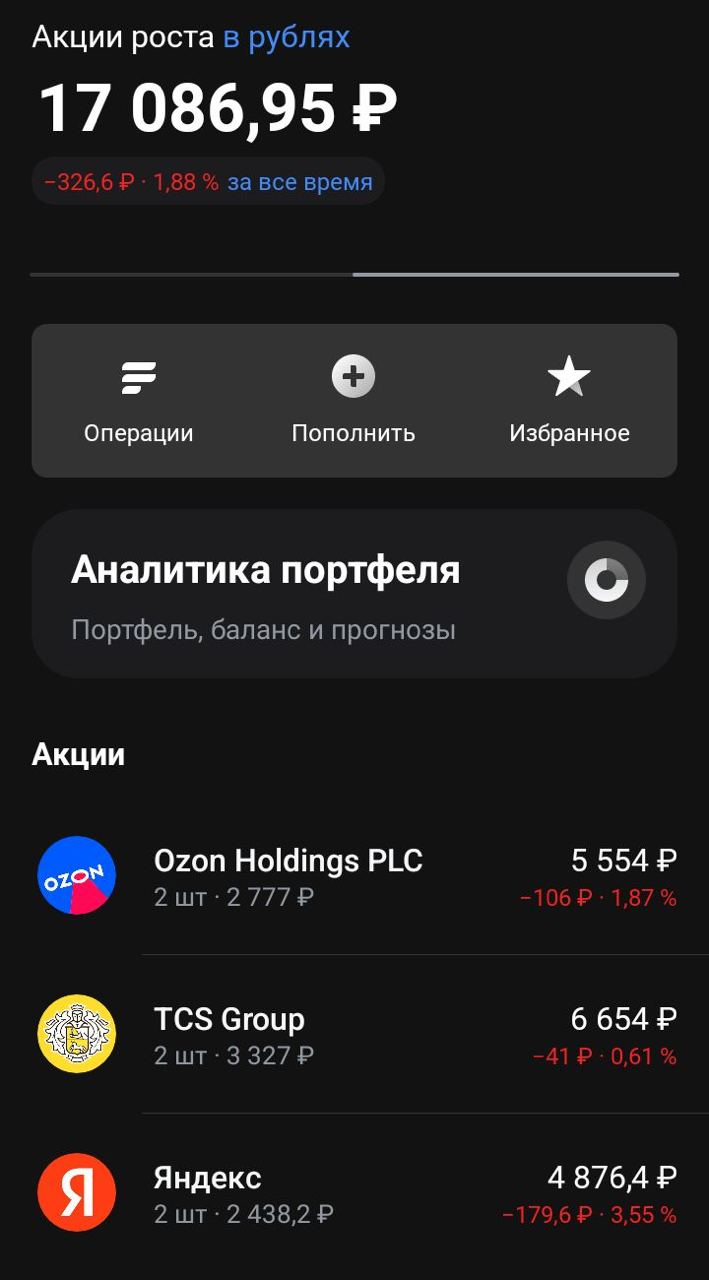

1.Озон - 54 шт.

2.Тинькофф - 24шт.

3.Яндекс - 37 шт.

Причина закрытия банальна - нужны были деньги (всегда имейте финансовую подушку безопасности);

Итак, спустя год я возрождаю проект!!!!

Буду каждый месяц вносить платеж 15к. Плюс к этому (со временем) выкуплю все эти проданные акции 1.Озон - 54 шт.

2.Тинькофф - 24шт. 3.Яндекс - 37 шт. Будем называть это долг за 2022г.

И внесу платежи (тоже со временем) за пропущенный год. Это еще 15к х 12 = 180к рублей. Будем называть это долг за 2023г.

Надеюсь, не сильно вас запутал.

Вношу первый платеж 15 000р. И 2 465р на погашение этих 180к (Остаток долга за 2023г: 177 535р)

Покупаю:

1.Озон - 2 шт.

2.Тинькофф - 2 шт.

3.Яндекс - 2 шт.

Уже, как видите, в минусе))) Отличное начало, так и должно быть)

НАЧАЛО ПОЛОЖЕНО!

А что из этого получится, вы узнаете если подпишитесь на мой профиль. Буду делать ежемесячные отчеты.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Всем привет! Да, я снова хочу возродить свой проект «Инвестиции вместо Ипотеки».

Проект был заморожен, а все акции из этого портфеля распроданы ровно 1 ГОД назад. Поэтому будет символично продолжить его именно с этого месяца.

Напомню олдам и расскажу новым читателям в чем вообще суть этого проекта.

У меня нет своей недвижимости, я арендую квартиру за 15 000р в месяц (живу в небольшом городке, меньше млн населения) и не хочу влазить в ипотеку.

Вместо этого решил копить на свою недвижимость с помощью инвестиций в акции роста (также у меня есть другой портфель - дивидендный, который будет обеспечивать мою финансовую независимость).

Вложил первоначальный взнос в размере 120 тыс рублей и каждый месяц пополнял портфель на 15 тыс рублей (выбрана именно эта сумма, потому что равна моей квартплате).

Проект просуществовал полгода и принес за это время 16% (отличный результат за такой срок). Все старые посты по проекту есть в профиле, кому интересно. Ничего не удалял. Пройдите по хэштегу.

Состоял на момент закрытия из:

1.Озон - 54 шт.

2.Тинькофф - 24шт.

3.Яндекс - 37 шт.

Причина закрытия банальна - нужны были деньги (всегда имейте финансовую подушку безопасности);

Итак, спустя год я возрождаю проект!!!!

Буду каждый месяц вносить платеж 15к. Плюс к этому (со временем) выкуплю все эти проданные акции 1.Озон - 54 шт.

2.Тинькофф - 24шт. 3.Яндекс - 37 шт. Будем называть это долг за 2022г.

И внесу платежи (тоже со временем) за пропущенный год. Это еще 15к х 12 = 180к рублей. Будем называть это долг за 2023г.

Надеюсь, не сильно вас запутал.

Вношу первый платеж 15 000р. И 2 465р на погашение этих 180к (Остаток долга за 2023г: 177 535р)

Покупаю:

1.Озон - 2 шт.

2.Тинькофф - 2 шт.

3.Яндекс - 2 шт.

Уже, как видите, в минусе))) Отличное начало, так и должно быть)

НАЧАЛО ПОЛОЖЕНО!

А что из этого получится, вы узнаете если подпишитесь на мой профиль. Буду делать ежемесячные отчеты.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

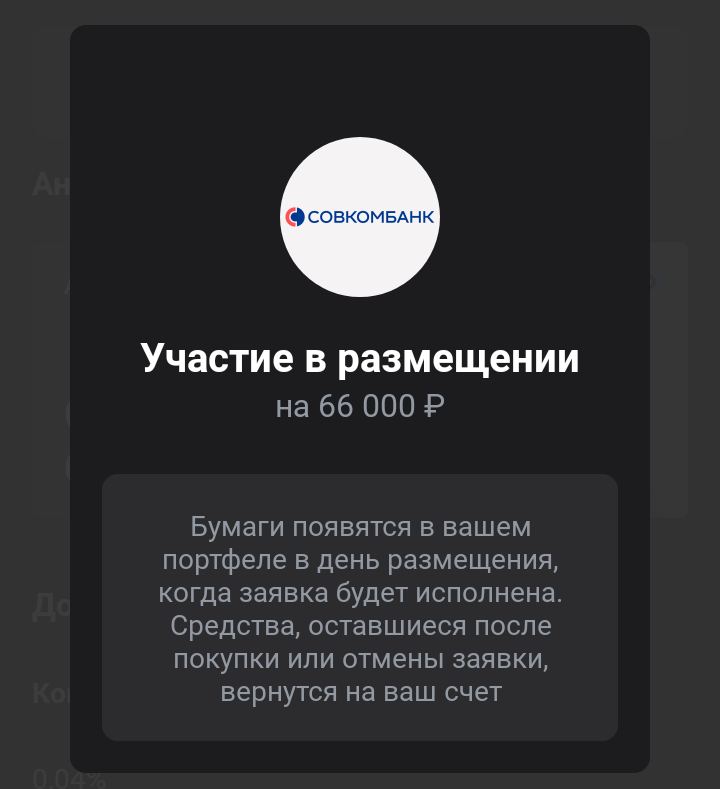

ЗАЛЕТАЮ В IPO СОВКОМБАНКА

Берем кредиты мы Совкомбанке….

Гениальный ход рекламщиков банка, мелодия моментально проникает в ваш мозг и не так то просто потом выкинуть из головы эту заезженную пластинку.

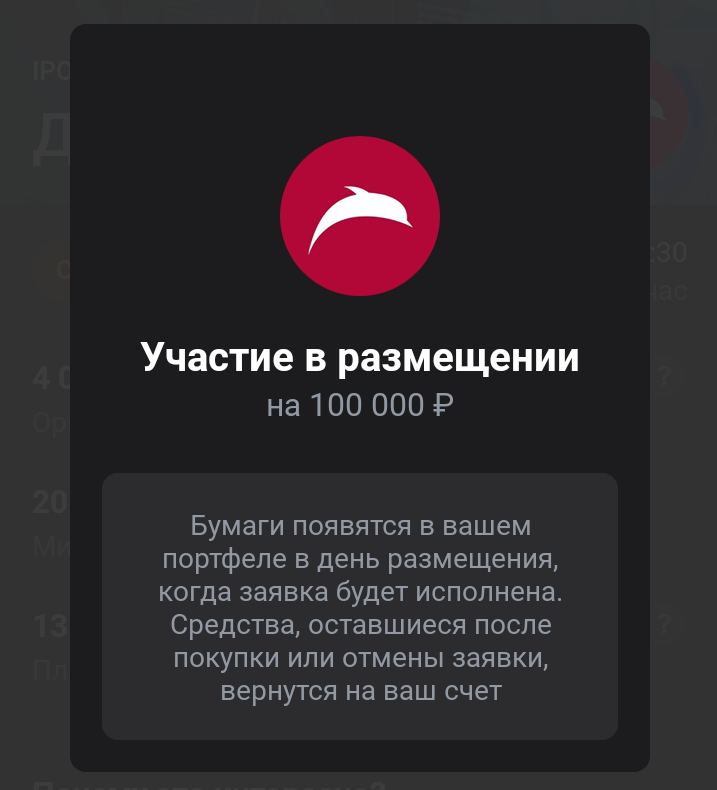

Как вы уже поняли, я решил принять участие в IPO Совкомбанка.

Это будет первое в моей жизни IPO, интересно проверить на своей шкуре, как оно вообще.

Этот год нас радовал на обилием подобных мероприятий, но по моему мнению, именно Совкомбанк сильно выделяется среди остальных. Не в обиду остальным, но все таки банки не каждый день у нас выходят на рынок (если быть точнее 8 лет уже как такого не было). Да и банк этот далеко не последний в стране как по размеру так и по узнаваемости бренда (берем кредиты мы…)

Отдельно стоить выделить их карту «Халва», которая стоит особняком от кредиток других банков и ее по-праву можно назвать уникальным продуктом. Сам я не являюсь клиентом ни Совкомбанка, ни Халвы, но об этой карте я слышал хороший отзыв от своей знакомой, которая к слову является сотрудником одного крупного банка (не Совкобмабанка). На меня этот факт произвел сильное впечатление тогда, во-первых человек хорошо разбирается в банковских продуктах, во-вторых то, что она пользуется продуктом чужого банка. (И нет, она не пыталась впарить мне рефералку Халвы).

Дочитав до этого момента, может показаться, что этот пост проплатил Совкомбанк. Но, К СОЖАЛЕНИЮ, это не так (кто будет платить чуваку с 650 подписчиками). Еще раз повторю, не являюсь их клиентом, в душе не знаю, что там у них с обслуживанием и условиями. Видел рекламу, имею отзыв от знакомой. ВСЕ!

Теперь о самом IPO:

1.Размещаются по адекватной оценке.

2.Это КЭШ-ИН. Т.е деньги от размещения пойдут в саму компанию. Как утверждает менеджмент, это позволит им увеличить оборотный капитал.

3.Очень крутые представители компании. Офигенно продают. Их, в этом плане, можно поставить в один ряд с Сегежой, Позитив, Самолет.

4.IPO сопровождается очень мощной пиар-поддержкой. Со всех утюгов, журналов и билбордов смотрит на нас реклама этого размещения.

5.Наблюдается огромный спрос. Передподписка на данный момент уже в 6 раз. Значит аллокация будет сильно ограничена, что в свою очередь еще больше подогревает спрос и внимание к этому размещению.

ВСЕ НАСТОЛЬКО ЗДЕСЬ СЛАДКО, ЧТО НЕВОЛЬНО НАЧИНАЕТСЯ ЗАКРАДЫВАТЬСЯ МЫСЛЬ: «А В ЧЕМ ЖЕ ПОДВОХ?»

А в чем он и будет ли он, мы узнаем уже скоро.

ЧТО Я ПЛАНИРУЮ ДЕЛАТЬ ПОСЛЕ РАЗМЕЩЕНИЯ?

Вижу для себя два сценария:

1.Акция улетает на 5% и более - я ее продаю. ИЗИ МАНИ!

2.Акция падает или остается на тех же отметках - оставлю в портфеле до лучших времен. Благо, что цена акции на старте выглядит уже достаточно привлекательно и как минимум адекватно.

Всеми подробностями моего первого опыта в АЙ ПИ О обязательно поделюсь с вами, подписывайтесь на профиль, чтобы не пропустить.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Берем кредиты мы Совкомбанке….

Гениальный ход рекламщиков банка, мелодия моментально проникает в ваш мозг и не так то просто потом выкинуть из головы эту заезженную пластинку.

Как вы уже поняли, я решил принять участие в IPO Совкомбанка.

Это будет первое в моей жизни IPO, интересно проверить на своей шкуре, как оно вообще.

Этот год нас радовал на обилием подобных мероприятий, но по моему мнению, именно Совкомбанк сильно выделяется среди остальных. Не в обиду остальным, но все таки банки не каждый день у нас выходят на рынок (если быть точнее 8 лет уже как такого не было). Да и банк этот далеко не последний в стране как по размеру так и по узнаваемости бренда (берем кредиты мы…)

Отдельно стоить выделить их карту «Халва», которая стоит особняком от кредиток других банков и ее по-праву можно назвать уникальным продуктом. Сам я не являюсь клиентом ни Совкомбанка, ни Халвы, но об этой карте я слышал хороший отзыв от своей знакомой, которая к слову является сотрудником одного крупного банка (не Совкобмабанка). На меня этот факт произвел сильное впечатление тогда, во-первых человек хорошо разбирается в банковских продуктах, во-вторых то, что она пользуется продуктом чужого банка. (И нет, она не пыталась впарить мне рефералку Халвы).

Дочитав до этого момента, может показаться, что этот пост проплатил Совкомбанк. Но, К СОЖАЛЕНИЮ, это не так (кто будет платить чуваку с 650 подписчиками). Еще раз повторю, не являюсь их клиентом, в душе не знаю, что там у них с обслуживанием и условиями. Видел рекламу, имею отзыв от знакомой. ВСЕ!

Теперь о самом IPO:

1.Размещаются по адекватной оценке.

2.Это КЭШ-ИН. Т.е деньги от размещения пойдут в саму компанию. Как утверждает менеджмент, это позволит им увеличить оборотный капитал.

3.Очень крутые представители компании. Офигенно продают. Их, в этом плане, можно поставить в один ряд с Сегежой, Позитив, Самолет.

4.IPO сопровождается очень мощной пиар-поддержкой. Со всех утюгов, журналов и билбордов смотрит на нас реклама этого размещения.

5.Наблюдается огромный спрос. Передподписка на данный момент уже в 6 раз. Значит аллокация будет сильно ограничена, что в свою очередь еще больше подогревает спрос и внимание к этому размещению.

ВСЕ НАСТОЛЬКО ЗДЕСЬ СЛАДКО, ЧТО НЕВОЛЬНО НАЧИНАЕТСЯ ЗАКРАДЫВАТЬСЯ МЫСЛЬ: «А В ЧЕМ ЖЕ ПОДВОХ?»

А в чем он и будет ли он, мы узнаем уже скоро.

ЧТО Я ПЛАНИРУЮ ДЕЛАТЬ ПОСЛЕ РАЗМЕЩЕНИЯ?

Вижу для себя два сценария:

1.Акция улетает на 5% и более - я ее продаю. ИЗИ МАНИ!

2.Акция падает или остается на тех же отметках - оставлю в портфеле до лучших времен. Благо, что цена акции на старте выглядит уже достаточно привлекательно и как минимум адекватно.

Всеми подробностями моего первого опыта в АЙ ПИ О обязательно поделюсь с вами, подписывайтесь на профиль, чтобы не пропустить.

Все, что описано выше, является лишь плодом больного воображения автор, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

{kind=link}

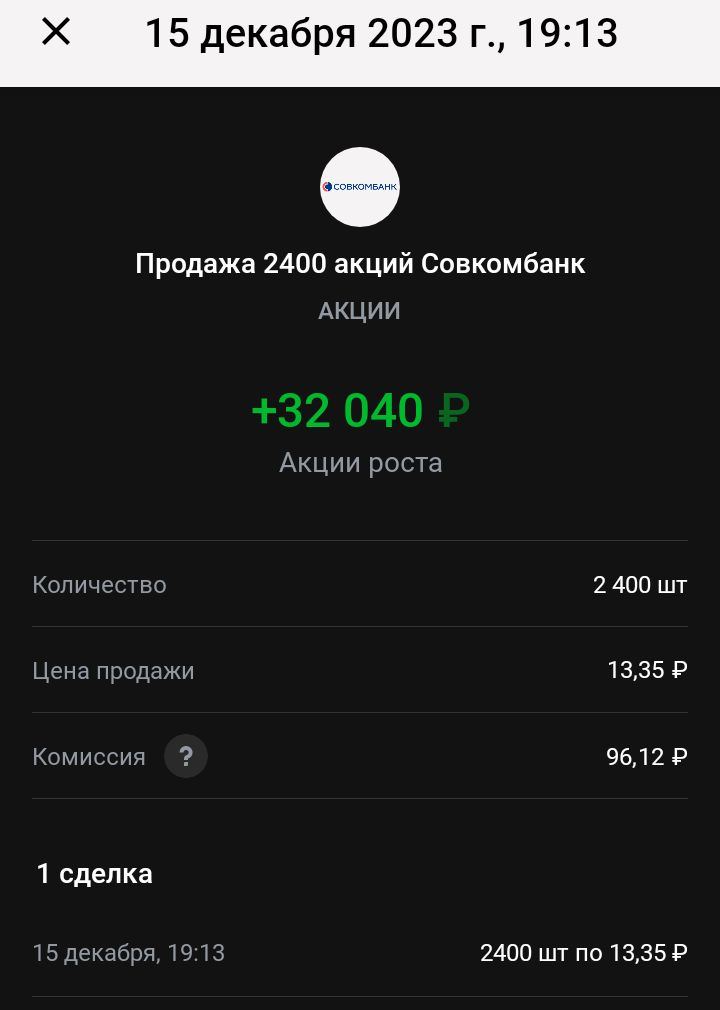

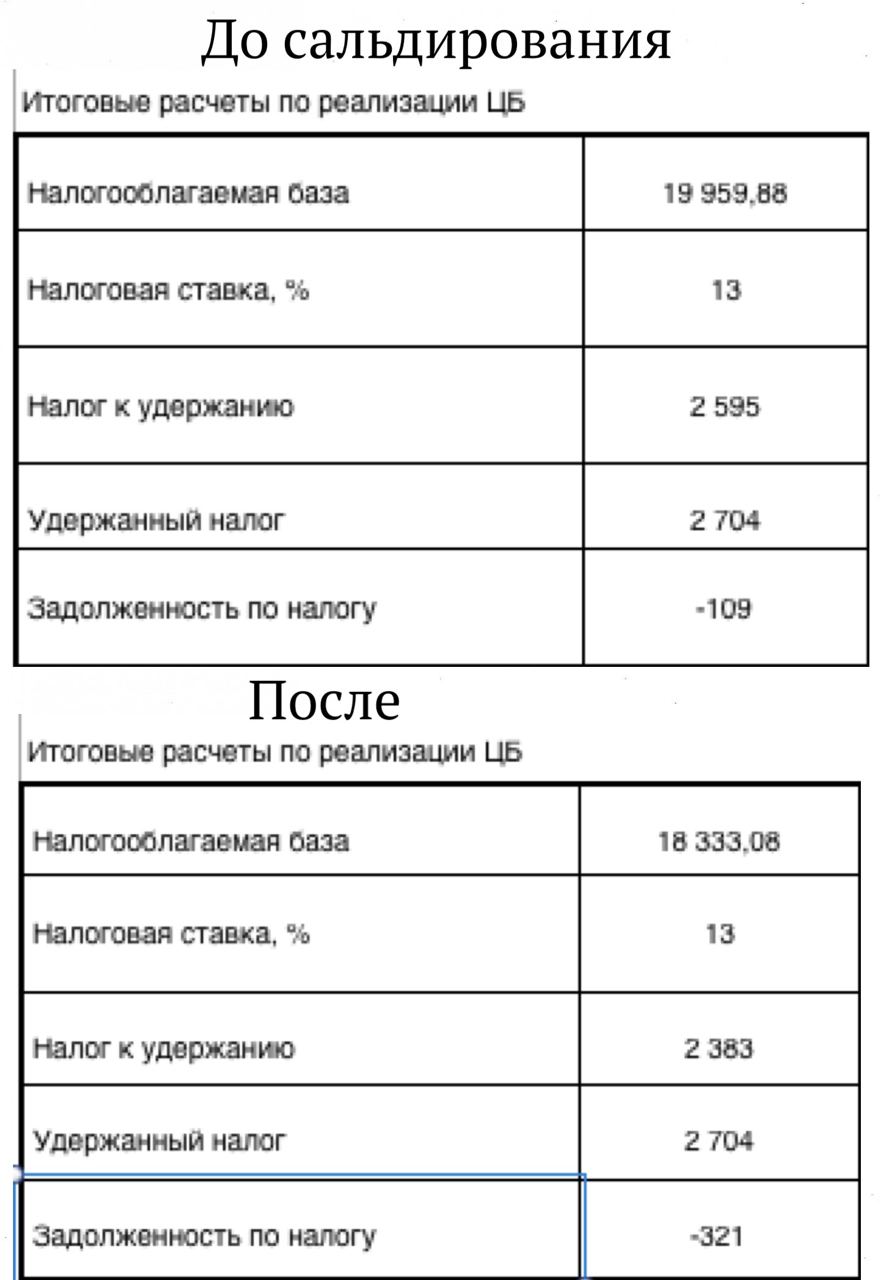

СКАЗ О ТОМ КАК Я НАЛОГООБЛАГАЕУЮ БАЗУ ОПТИМИЗИРОВАЛ. ИЛИ САЛЬДИРОВАНИЕ.

Далеко не все инвесторы знают, что в конце года брокер окончательно «подбивает» наши операции и если вы оказались в плюсе (торчите налог) с вас автоматически спишут налог (где-то в январе). При условии, что на счете будет достаточно средств для такого списания. Если денег будет недостаточно, брокер ничего не спишет и вы должны будете САМИ ПОДАВАТЬ НАЛОГОВУЮ ДЕКЛАРАЦИЮ И УПЛАТИТЬ ЭТИ НАЛОГИ. А оно вам надо? Мне лично - нет. Позаботимся о том, чтобы средств было достаточно.

Возможно и наоборот, брокер с вас удерживал уже налог, но потом ваша налоговая база изменилась в меньшую сторону, тогда брокер вернет лишнее, что было с вас взято.

Поэтому в конце года нужно держать руку на пульсе этой ситуации. Для этого нужно скачать налоговый отчет за этот год (справа вверху колесико нажимаете, выбираете отчет) и посмотреть: какая налогооблагаемая база, сколько к удержанию, сколько уже удержали, какая задолженность (она может быть отрицательной, эту цифру брокер вам вернет).

Существует такой лайфхак, если вы что-то продавали «в плюс» и ваша налоговая база положительная, и при этом вы сейчас имеете какие-то «минусовые» позиции, то можете их зафиксировать и сократить эту самую базу. Это называется сальдирование.

Проданные позиции можете тут же откупить обратно. Часто возникает вопрос, а можно не откупать их обратно. Ответ - да, можно.

Сальдирование — это уменьшение налоговой базы по одним операциям за счет убытка по другим.

Но стоит учитывать, что при покупках продажах вы потратитесь на комиссию и возможно попадете на спред, купите бумагу уже дороже, чем продали (а может повезет и купите ее же дешевле, чистая лотерея).

Так что, перед тем как проделывать эти манипуляции, все хорошенько просчитайте. Стоит ли овчинка выделки.

Я посмотрел в свой отчет, задолженность по налогам была: минус 109р. (т.е брокер должен будет вернуть мне эти деньги).

При этом я имел минусовые позиции по Яндексу, Озону и Тинькофф банку. Я их фиксирую и тут же откупаю обратно.

Через несколько дней снова смотрю отчет (отчет у брокера меняется с задержкой) и вижу задолженность: минус 321р. Т.е брокер мне вернет на 212р больше.

Сколько я при этом потратил комиссии? 122р.

«Ну не дебил?» - спросите вы, столько манипуляций ради 90р?!

«Дебил» - отвечу Я! Мне просто было интересно проверить на своей шкуре как это работает.

Все, что описано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Далеко не все инвесторы знают, что в конце года брокер окончательно «подбивает» наши операции и если вы оказались в плюсе (торчите налог) с вас автоматически спишут налог (где-то в январе). При условии, что на счете будет достаточно средств для такого списания. Если денег будет недостаточно, брокер ничего не спишет и вы должны будете САМИ ПОДАВАТЬ НАЛОГОВУЮ ДЕКЛАРАЦИЮ И УПЛАТИТЬ ЭТИ НАЛОГИ. А оно вам надо? Мне лично - нет. Позаботимся о том, чтобы средств было достаточно.

Возможно и наоборот, брокер с вас удерживал уже налог, но потом ваша налоговая база изменилась в меньшую сторону, тогда брокер вернет лишнее, что было с вас взято.

Поэтому в конце года нужно держать руку на пульсе этой ситуации. Для этого нужно скачать налоговый отчет за этот год (справа вверху колесико нажимаете, выбираете отчет) и посмотреть: какая налогооблагаемая база, сколько к удержанию, сколько уже удержали, какая задолженность (она может быть отрицательной, эту цифру брокер вам вернет).

Существует такой лайфхак, если вы что-то продавали «в плюс» и ваша налоговая база положительная, и при этом вы сейчас имеете какие-то «минусовые» позиции, то можете их зафиксировать и сократить эту самую базу. Это называется сальдирование.

Проданные позиции можете тут же откупить обратно. Часто возникает вопрос, а можно не откупать их обратно. Ответ - да, можно.

Сальдирование — это уменьшение налоговой базы по одним операциям за счет убытка по другим.

Но стоит учитывать, что при покупках продажах вы потратитесь на комиссию и возможно попадете на спред, купите бумагу уже дороже, чем продали (а может повезет и купите ее же дешевле, чистая лотерея).

Так что, перед тем как проделывать эти манипуляции, все хорошенько просчитайте. Стоит ли овчинка выделки.

Я посмотрел в свой отчет, задолженность по налогам была: минус 109р. (т.е брокер должен будет вернуть мне эти деньги).

При этом я имел минусовые позиции по Яндексу, Озону и Тинькофф банку. Я их фиксирую и тут же откупаю обратно.

Через несколько дней снова смотрю отчет (отчет у брокера меняется с задержкой) и вижу задолженность: минус 321р. Т.е брокер мне вернет на 212р больше.

Сколько я при этом потратил комиссии? 122р.

«Ну не дебил?» - спросите вы, столько манипуляций ради 90р?!

«Дебил» - отвечу Я! Мне просто было интересно проверить на своей шкуре как это работает.

Все, что описано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

МОЙ ПОРТФЕЛЬ НА СЕГОДНЯ. ИНВЕСТИЦИОННЫЕ ИДЕИ НА 2024Г.

Всем, привет!

Ну вот подходит к концу 2023г. Пора подводить итоги. Вот и я хочу сделать последний отчет в этом году по своему дивидендному портфелю.

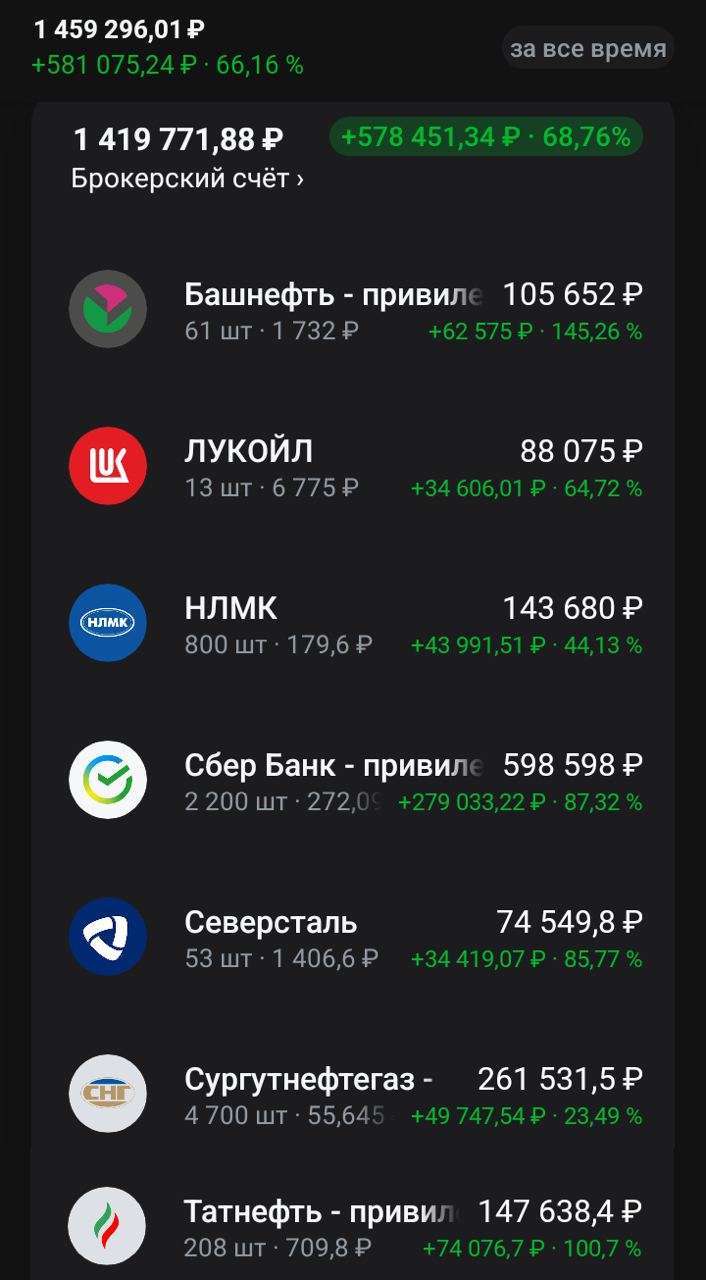

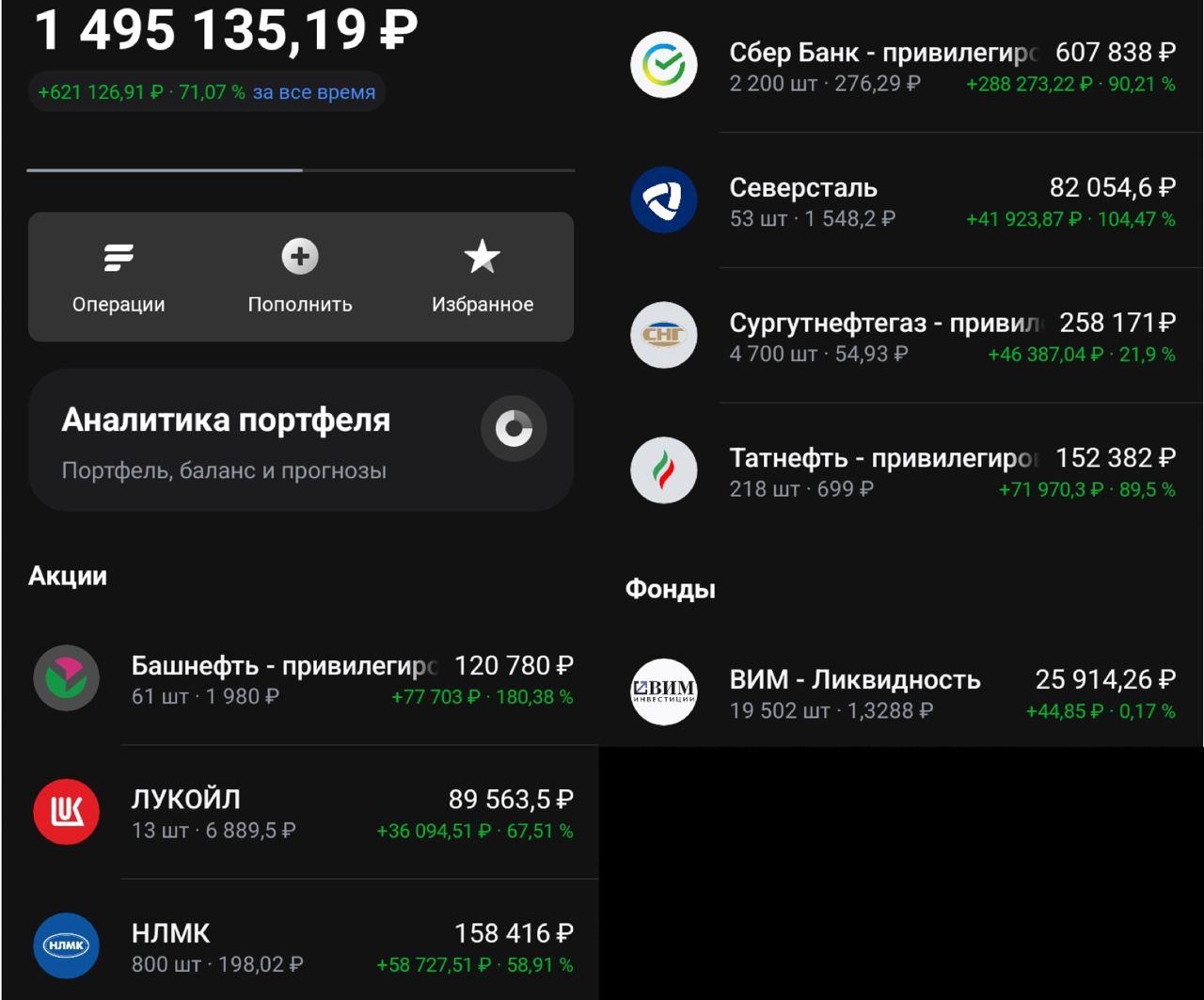

1.Башнефть привилегированные. Прибавляет 7% с моего прошлого отчета. Мой рекордсмен (+145% сейчас) !!!

2.Лукойл. -8% с моего пошлого отчета, но это с учетом дивгэпа, который мы стремительно идем закрывать. Не хотел покупать его до последнего, но эти дивы решил направить в реинвест (добавил 1шт)

3.НЛМК. -10% с прошлого отчета. Не хило так откатил. Вопрос все тот же: где дивы?!

4.Сбер привилегированные. Стоит на месте, не смотря на ударные отчеты и заверения Грефа о нашем светлом будущем в киберпанке. Горизонт планирования нашего инвестора сильно сократился, летние дивы не возбуждают его. Бабки на стол прям щас, остальное неинтересно.

5.Северсталь. Стоит на месте. Поговаривают, что первый на очереди, чтобы расчехлиться на дивы. Мордашев в курсе? Давай не задерживай, там твои стальные браться уже на изготовке, все на тебя смотрят.

6.Сургутнефтегаз привилегированные. -4% С прошлого отчета. Моя боль и отрада)) Считаю главной идеей 2024 года. Удвоил позицию и подкупаю еще на всех просадках. Среднюю довел до 45р. Почему топлю за Сургут, ведь он на хаях и космические дивы уже заложены в эту цену? В том то и дело, что я считаю, что нифига они не заложены. Все по той же причине узкого горизонта частного инвестора. Дивы летом, и это кажется таким далеким, что абсолютно не будоражит умы. Ну не верю я, что к отсечке подойдем с 20-й дохой (даже при нынешней ставке - это все еще очень заманчиво).

Другой аргумент: мощные дивы - это разовое явление. Ок. А сколько будут следующие? 15%? 10%? Мне хватит. Около 0%? Ну это только если вы верите в бакс по 70р и ниже. Тогда вам удачи! Что-то мне подсказывает, что это это крайне маловероятный вариант. И если это произойдет, Сургут упадет на самое днище, то я не буду его скидывать, наоборот начну дарить как не в себя.

7.Татнефть привилегированные. +16% Ай, молодец! Не зря реинвестировал дивы. Только Татка закрыла свой дивгэп, как уже следующие дивы на носу. Ай да татарка!

А вот с другой татарской компанией я простился. Это Нижнекамскнефтехим. У нее огромные затраты и ей еще не скоро будет до дивидендов. И этот момент еще, по моему мнению, не отражен в цене. С такой ставкой, при таких доходностях по депозитам и облигациям, позволить не платить дивы и не падать в цене могут только супер-быстрорастущие компании. Безусловно этот мощный капекс принесет плоды, но не в близкой перспективе. Нефтехим мне по-прежнему нравится, но в этом году, только если дешевле.

Поймал себя на мысли, что после того как удачно скинул некоторые компании (Сегежу, М.Видео) во мне начинает просыпаться лудоман. И я уже не такой уже и Hold, нет-нет да и Sell. Так что берем себя в руки. Первый шаг к борьбе с лудоманией, признать себе, что она есть, она живет в тебе и высовывает свои коварные щупальца.

ТЕПЕРЬ НЕМНГО ПОВАНГУЕМ: ЧТО БУДЕТ ХОРОШЕЙ ДИВ ИДЕЕЙ НА 2024г, НА МОЙ ДИЛЕТАНТСКИЙ ВЗГЛЯД. МОЙ ТОП.

1.Сургут.

2.Облигации с фиксированным купоном (как ОФЗ, так и Корпораты)

3.Расписки на редомициляцию.

А какой ваш ТОП? Пишите в комментариях)

А напоследок, ДОРОГИЕ ДРУЗЬЯ! ПОЗДРАВЛЯЮ ВАС ВСЕХ С НАСТУПАЮЩИМ НОВЫМ ГОДОМ! ЖЕЛАЮ ЗДОРОВЬЯ ВАМ И ВАШИМ БЛИЗКИМ! ЛИЧНОГО СЧАСТЬЯ И ГАРМОНИИ В СЕМЬЕ!

НЕ ТЕРЯЙТЕ ВКУС К ЖИЗНИ, ЧТОБЫ НЕ СЛУЧАЛОСЬ! ПОКА ВЫ САМИ НЕ СДАЛИСЬ, ВЫ ЕЩЕ В ИГРЕ! СКОЛЬКО БЫ ВАМ НЕ БЫЛО СЕЙЧАС ЛЕТ, ВСЕ ТОЛЬКО НАЧИНАЕТСЯ!

Все, что описано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Всем, привет!

Ну вот подходит к концу 2023г. Пора подводить итоги. Вот и я хочу сделать последний отчет в этом году по своему дивидендному портфелю.

1.Башнефть привилегированные. Прибавляет 7% с моего прошлого отчета. Мой рекордсмен (+145% сейчас) !!!

2.Лукойл. -8% с моего пошлого отчета, но это с учетом дивгэпа, который мы стремительно идем закрывать. Не хотел покупать его до последнего, но эти дивы решил направить в реинвест (добавил 1шт)

3.НЛМК. -10% с прошлого отчета. Не хило так откатил. Вопрос все тот же: где дивы?!

4.Сбер привилегированные. Стоит на месте, не смотря на ударные отчеты и заверения Грефа о нашем светлом будущем в киберпанке. Горизонт планирования нашего инвестора сильно сократился, летние дивы не возбуждают его. Бабки на стол прям щас, остальное неинтересно.

5.Северсталь. Стоит на месте. Поговаривают, что первый на очереди, чтобы расчехлиться на дивы. Мордашев в курсе? Давай не задерживай, там твои стальные браться уже на изготовке, все на тебя смотрят.

6.Сургутнефтегаз привилегированные. -4% С прошлого отчета. Моя боль и отрада)) Считаю главной идеей 2024 года. Удвоил позицию и подкупаю еще на всех просадках. Среднюю довел до 45р. Почему топлю за Сургут, ведь он на хаях и космические дивы уже заложены в эту цену? В том то и дело, что я считаю, что нифига они не заложены. Все по той же причине узкого горизонта частного инвестора. Дивы летом, и это кажется таким далеким, что абсолютно не будоражит умы. Ну не верю я, что к отсечке подойдем с 20-й дохой (даже при нынешней ставке - это все еще очень заманчиво).

Другой аргумент: мощные дивы - это разовое явление. Ок. А сколько будут следующие? 15%? 10%? Мне хватит. Около 0%? Ну это только если вы верите в бакс по 70р и ниже. Тогда вам удачи! Что-то мне подсказывает, что это это крайне маловероятный вариант. И если это произойдет, Сургут упадет на самое днище, то я не буду его скидывать, наоборот начну дарить как не в себя.

7.Татнефть привилегированные. +16% Ай, молодец! Не зря реинвестировал дивы. Только Татка закрыла свой дивгэп, как уже следующие дивы на носу. Ай да татарка!

А вот с другой татарской компанией я простился. Это Нижнекамскнефтехим. У нее огромные затраты и ей еще не скоро будет до дивидендов. И этот момент еще, по моему мнению, не отражен в цене. С такой ставкой, при таких доходностях по депозитам и облигациям, позволить не платить дивы и не падать в цене могут только супер-быстрорастущие компании. Безусловно этот мощный капекс принесет плоды, но не в близкой перспективе. Нефтехим мне по-прежнему нравится, но в этом году, только если дешевле.

Поймал себя на мысли, что после того как удачно скинул некоторые компании (Сегежу, М.Видео) во мне начинает просыпаться лудоман. И я уже не такой уже и Hold, нет-нет да и Sell. Так что берем себя в руки. Первый шаг к борьбе с лудоманией, признать себе, что она есть, она живет в тебе и высовывает свои коварные щупальца.

ТЕПЕРЬ НЕМНГО ПОВАНГУЕМ: ЧТО БУДЕТ ХОРОШЕЙ ДИВ ИДЕЕЙ НА 2024г, НА МОЙ ДИЛЕТАНТСКИЙ ВЗГЛЯД. МОЙ ТОП.

1.Сургут.

2.Облигации с фиксированным купоном (как ОФЗ, так и Корпораты)

3.Расписки на редомициляцию.

А какой ваш ТОП? Пишите в комментариях)

А напоследок, ДОРОГИЕ ДРУЗЬЯ! ПОЗДРАВЛЯЮ ВАС ВСЕХ С НАСТУПАЮЩИМ НОВЫМ ГОДОМ! ЖЕЛАЮ ЗДОРОВЬЯ ВАМ И ВАШИМ БЛИЗКИМ! ЛИЧНОГО СЧАСТЬЯ И ГАРМОНИИ В СЕМЬЕ!

НЕ ТЕРЯЙТЕ ВКУС К ЖИЗНИ, ЧТОБЫ НЕ СЛУЧАЛОСЬ! ПОКА ВЫ САМИ НЕ СДАЛИСЬ, ВЫ ЕЩЕ В ИГРЕ! СКОЛЬКО БЫ ВАМ НЕ БЫЛО СЕЙЧАС ЛЕТ, ВСЕ ТОЛЬКО НАЧИНАЕТСЯ!

Все, что описано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ИНВЕСТИЦИИ ВМЕСТО ИПОТЕКИ, ОЧЕРЕДНОЙ ПЛАТЕЖ.

Настало время внесения очередного ежемесячного платежа по проекту.

Вношу 15 000р (обязательный платеж)

И направляю 8 550р на погашение долга за 2023г.

На эти 23 550р покупаю:

1.Озон - 3 шт.

2.Тинькофф - 2 шт

3.Яндекс - 4 шт.

Итого мой долг за 2022г:

1.Озон - 54 шт.

2.Тинькофф - 24 шт

3.Яндекс - 37 шт.

Мой долг за 2023г:

168 985р

ПОДРОБНОСТИ ПО ПРОЕКТУ:

https://t.me/overmoneymaker/197

НЕМНОГО ВИДЕНИЯ ПО САМИМ КОМПАНИЯМ ИЗ ПОРТФЕЛЯ

У наших расписок есть риск, что после редомициляции, на них обрушится навес от тех, кто покупал их за копейки в зарубежном контуре. У этих инвесторов появится возможность зафиксировать их в рынок и они обрушат цену.

Этот риск действительно реален (пример акции ВК).

НО есть вероятность, что к самой редомициляции акции могут сильно прибавить и этот обвал лишь вернет их примерно к сегодняшним цифрам.

Также есть вероятность, что регулятор все одуплит это дело и краник прикроет так, чтобы с него по чуть-чуть капало и мы избежим обвала.

Поэтому я не жду, а продолжаю докупать отыгрывая и такие варианты. Ну а если уж обвал случится, то будем тариться уже не по-детски. Так что я готов к любому развитию событий.

По Яндексу отдельный риск, ему предстоит раздел компании, конкретики по которому сейчас нет никакой. У нас, напоминаю, на руках расписки, а не акции Яндекса. И при желании нас могут кинуть. Но я не верю в такой сценарий.

На это есть две причины:

1.Создадут очень серьезный прецедент, будет огромный удар по репутации нашего рынка. Это вам не кидок с дивами (привет, одной голубой компании), это конкретный кидок, прям харчок в лицо.

2.Эти расписки служили долгое время в качестве бонусов для менеджмента компании и у некоторых на руках сейчас приличные пачки. И многие из них до сих пор работают в Яндексе. А все мы знаем как сейчас туго у нас с кадрами. Этих людей нельзя обижать. Яндекс - это вам не завод и не шахта, он держится на людях, они его главный капитал. Кинут их - значит компанию захватили неандертальцы с каменными топорами, здесь уже ловить будет нечего!

Все, что описано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Настало время внесения очередного ежемесячного платежа по проекту.

Вношу 15 000р (обязательный платеж)

И направляю 8 550р на погашение долга за 2023г.

На эти 23 550р покупаю:

1.Озон - 3 шт.

2.Тинькофф - 2 шт

3.Яндекс - 4 шт.

Итого мой долг за 2022г:

1.Озон - 54 шт.

2.Тинькофф - 24 шт

3.Яндекс - 37 шт.

Мой долг за 2023г:

168 985р

ПОДРОБНОСТИ ПО ПРОЕКТУ:

https://t.me/overmoneymaker/197

НЕМНОГО ВИДЕНИЯ ПО САМИМ КОМПАНИЯМ ИЗ ПОРТФЕЛЯ

У наших расписок есть риск, что после редомициляции, на них обрушится навес от тех, кто покупал их за копейки в зарубежном контуре. У этих инвесторов появится возможность зафиксировать их в рынок и они обрушат цену.

Этот риск действительно реален (пример акции ВК).

НО есть вероятность, что к самой редомициляции акции могут сильно прибавить и этот обвал лишь вернет их примерно к сегодняшним цифрам.

Также есть вероятность, что регулятор все одуплит это дело и краник прикроет так, чтобы с него по чуть-чуть капало и мы избежим обвала.

Поэтому я не жду, а продолжаю докупать отыгрывая и такие варианты. Ну а если уж обвал случится, то будем тариться уже не по-детски. Так что я готов к любому развитию событий.

По Яндексу отдельный риск, ему предстоит раздел компании, конкретики по которому сейчас нет никакой. У нас, напоминаю, на руках расписки, а не акции Яндекса. И при желании нас могут кинуть. Но я не верю в такой сценарий.

На это есть две причины:

1.Создадут очень серьезный прецедент, будет огромный удар по репутации нашего рынка. Это вам не кидок с дивами (привет, одной голубой компании), это конкретный кидок, прям харчок в лицо.

2.Эти расписки служили долгое время в качестве бонусов для менеджмента компании и у некоторых на руках сейчас приличные пачки. И многие из них до сих пор работают в Яндексе. А все мы знаем как сейчас туго у нас с кадрами. Этих людей нельзя обижать. Яндекс - это вам не завод и не шахта, он держится на людях, они его главный капитал. Кинут их - значит компанию захватили неандертальцы с каменными топорами, здесь уже ловить будет нечего!

Все, что описано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

МОЙ ПОРТФЕЛЬ НА СЕГОДНЯ.

Всем, привет!

Сразу к делу:

1.Башнефть привилегированные. Прибавляет 14% с моего прошлого отчета! Ну что за зверь! + 180% в моем портфеле!!! Неужели я скоро увижу свои первые х3 ?!!!

2.Лукойл. Скромные +2% с моего пошлого отчета. Быстро закрыл дивгэп, красавчик!

3.НЛМК. +10% с прошлого отчета. Вот они мои стальные тигры, наконец себя проявляют. Если посмотрите на мой портфель, была сделана ставка на 3 сектора: Банки (Больше, конкретно Сбер, чем банки вообще), нефтянка и черная металлургия. Как видите, первые два супер себя оправдали, а вот сталевары, хоть и тоже хорошо подросли, но я рассчитывал на раскрытие потенциала через возвращение дивов. И вроде как, это долгожданное событие начинает маячить впереди, держим за них кулачки. Я в вас всегда верил, не подведите!

4.Сбер привилегированные. +1% с прошлого отчета. Продолжает стоять на месте. У них там интересная заварушка с застройщиками. Вкратце: крупные банки (Сбер, ВТБ, Альфа, может еще кто подключился) решили брать комиссию с застройщиков при льготной ипотеке. Но те взбрыкнули и пошли в отказ. Закусили удила, говорят «А мы не будем тогда с вами работать, найдутся добрые люди и без вас». И добрые люди нашлись в лице ДОМ. РФ. Который говорит застройщикам «А я не с этими, ничего не знаю, идите ко мне мои белые хлебушки, будем делать шекели». Короче ситуация интересная, прогнутся банки или застройщики. Ипотека для Сбера - это огромный вклад в доходы, а льготная ипотека - это больше половины от всей ипотеки (долбанный пузырь).

5.Северсталь. +10% с прошлого отчета. Все тоже самое, что и по НЛИМК. Первый на очереди, как я и ванговал, чтобы расчехлиться.

6.Сургутнефтегаз привилегированные. -1% С прошлого отчета. Я не буду это даже это комментировать)) Мне не нужен его рост, мне нужные рекордные, мать его, дивы! И вообще, этот год по портфелю (если ничего не случится такого тьфу тьфу) обещает быть супер рекордным по дивидендам. Ждем и верим!

7.Татнефть привилегированные. -1% С прошлого отчета. Была дивотсчечка и Татка уже почти закрыла дивгэп. На примере Лукойла, я понял, гэпы закрываются сейчас быстро, поэтому не стал дожидаться дивов и докупил акции на отсечке (авансом). По 685р взял 10шт.

Часть денег у меня здесь в фонде денежного рынка LQDT. На него не обращайте внимания, это не часть портфеля, здесь поформирую свою «подушку». Пару слов все таки о нем скажу. Это неплохой инструмент, чтобы припарковать свой кэш.

Плюсы:

Низкая волатильность.

Ликвидность, в любой момент выдернули деньги, не боясь потери % (в отличие от вкладов, например)

Не боится поднятия ставки, это даже плюс т.к увеличится доходность.

Не плохая доходность по рынку около 15% годовых или 0,04% в день.

Минусы:

Нельзя зафиксировать нужную доходность на определенный срок, в отличие от облигаций.

Некоторые боятся, что если случится резкий отток капитала, то маркетмейкер не справится и будет сильное просказывание (резко упадут в цене.) Посмотрим как будет на деле.

Комиссия за покупку и продажу, это касается, конкретно брокера Тинькофф. У некоторых других брокеров можно купить их собственные аналоги этого фонда без комиссии.

Так что имейте в виду, комиссия у Тинькофф на тарифе инвестор 0,3% за покупку и продажу (итого -0,6% вашей доходности. Поэтому есть смысл держать только достаточно долгое время. Менее 14 дней - будете в минусе. 14 дней - будете в 0. 30 дней - получите доходность равную накопительному счету на том же Тинькофф. Более месяца - вэлком, неплохая идея (по моему мнению).

Вообще эти фонды, по данным мосбиржи, всосали в себя огромную ликвидность. А это может быть хорошим драйвером для будущего роста нашего рынка. Ведь, когда начнется отток, большая часть кэша хлынет в акции.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Всем, привет!

Сразу к делу:

1.Башнефть привилегированные. Прибавляет 14% с моего прошлого отчета! Ну что за зверь! + 180% в моем портфеле!!! Неужели я скоро увижу свои первые х3 ?!!!

2.Лукойл. Скромные +2% с моего пошлого отчета. Быстро закрыл дивгэп, красавчик!

3.НЛМК. +10% с прошлого отчета. Вот они мои стальные тигры, наконец себя проявляют. Если посмотрите на мой портфель, была сделана ставка на 3 сектора: Банки (Больше, конкретно Сбер, чем банки вообще), нефтянка и черная металлургия. Как видите, первые два супер себя оправдали, а вот сталевары, хоть и тоже хорошо подросли, но я рассчитывал на раскрытие потенциала через возвращение дивов. И вроде как, это долгожданное событие начинает маячить впереди, держим за них кулачки. Я в вас всегда верил, не подведите!

4.Сбер привилегированные. +1% с прошлого отчета. Продолжает стоять на месте. У них там интересная заварушка с застройщиками. Вкратце: крупные банки (Сбер, ВТБ, Альфа, может еще кто подключился) решили брать комиссию с застройщиков при льготной ипотеке. Но те взбрыкнули и пошли в отказ. Закусили удила, говорят «А мы не будем тогда с вами работать, найдутся добрые люди и без вас». И добрые люди нашлись в лице ДОМ. РФ. Который говорит застройщикам «А я не с этими, ничего не знаю, идите ко мне мои белые хлебушки, будем делать шекели». Короче ситуация интересная, прогнутся банки или застройщики. Ипотека для Сбера - это огромный вклад в доходы, а льготная ипотека - это больше половины от всей ипотеки (долбанный пузырь).

5.Северсталь. +10% с прошлого отчета. Все тоже самое, что и по НЛИМК. Первый на очереди, как я и ванговал, чтобы расчехлиться.

6.Сургутнефтегаз привилегированные. -1% С прошлого отчета. Я не буду это даже это комментировать)) Мне не нужен его рост, мне нужные рекордные, мать его, дивы! И вообще, этот год по портфелю (если ничего не случится такого тьфу тьфу) обещает быть супер рекордным по дивидендам. Ждем и верим!

7.Татнефть привилегированные. -1% С прошлого отчета. Была дивотсчечка и Татка уже почти закрыла дивгэп. На примере Лукойла, я понял, гэпы закрываются сейчас быстро, поэтому не стал дожидаться дивов и докупил акции на отсечке (авансом). По 685р взял 10шт.

Часть денег у меня здесь в фонде денежного рынка LQDT. На него не обращайте внимания, это не часть портфеля, здесь поформирую свою «подушку». Пару слов все таки о нем скажу. Это неплохой инструмент, чтобы припарковать свой кэш.

Плюсы:

Низкая волатильность.

Ликвидность, в любой момент выдернули деньги, не боясь потери % (в отличие от вкладов, например)

Не боится поднятия ставки, это даже плюс т.к увеличится доходность.

Не плохая доходность по рынку около 15% годовых или 0,04% в день.

Минусы:

Нельзя зафиксировать нужную доходность на определенный срок, в отличие от облигаций.

Некоторые боятся, что если случится резкий отток капитала, то маркетмейкер не справится и будет сильное просказывание (резко упадут в цене.) Посмотрим как будет на деле.

Комиссия за покупку и продажу, это касается, конкретно брокера Тинькофф. У некоторых других брокеров можно купить их собственные аналоги этого фонда без комиссии.

Так что имейте в виду, комиссия у Тинькофф на тарифе инвестор 0,3% за покупку и продажу (итого -0,6% вашей доходности. Поэтому есть смысл держать только достаточно долгое время. Менее 14 дней - будете в минусе. 14 дней - будете в 0. 30 дней - получите доходность равную накопительному счету на том же Тинькофф. Более месяца - вэлком, неплохая идея (по моему мнению).

Вообще эти фонды, по данным мосбиржи, всосали в себя огромную ликвидность. А это может быть хорошим драйвером для будущего роста нашего рынка. Ведь, когда начнется отток, большая часть кэша хлынет в акции.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

О ЧЕМ Я БОЛЬШЕ ВСЕГО ПОЖАЛЕЛ ЗА ВСЕ ВРЕМЯ СВОЕГО ИНВЕСТИРОВАНИЯ

Многие считают, что нельзя эффективно инвестировать по стратегии Buy and Hold (купил и держи). Что нужно обязательно фиксировать свою прибыль, когда ты знаешь, что акции уже на пике или ты знаешь, что они должны упасть.

Это все очень правильно с математической точки зрения, вот только есть одно маленькое «НО»: НИКТО ЭТОГО НЕ ЗНАЕТ, НИКТО НЕ ЗНАЕТ, НА ПИКЕ СЕЙЧАС АКЦИЯ ИЛИ ЭТО ЕЩЕ НАЧАЛО ЕЕ БОЛЬШОГО ТРЕНДА. НИКТО НЕ ЗНАЕТ УПАДЕТ ОНА СЕЙЧАС ИЛИ УСТОИТ.

Это такой же гениальный план как «покупай на ямках, продавай на горках», все же элементарно. Только элементарно, когда ты смотришь в левую часть графика, а не сегодняшнюю точку на нем.

Для меня инвестиции - это в первую очередь психология, чем математика. Это постоянная борьба с самим собой, со своей жадностью и своими страхами (не с биржей, не с остальными участниками рынка, только с самим собой)

И не всегда мне удается победить в этой неравной битве;

Я совершаю много ошибок, но большего всего у меня вызывает сожаления неправильно принятое решение о продаже акций.

Я мало жалею, что купил что-то дорого и оно после этого начинает падать (ничего страшного, значит будет возможность купить еще дешевле), что хотел вот-вот, что-то купить, но не купил, а оно улетело без меня (всеми известное фомо), я прекрасно осознаю, что нельзя объять необъятное и запрыгнуть во все вагоны.

Но вот, когда я продаю, выпрыгиваю из ракеты и она вылетает без меня. Вот об этом я прям жалею, ведь однажды я принял решение об этой покупке, я взвесил все ЗА и ПРОТИВ, а потом вдруг меня клинануло.

Сразу скажу, иногда (по крайней мере в моменте) решения о продаже оказываются очень удачными. Например: Сегежа, после моей продажи упала на 33%. М.Видео на 15%.

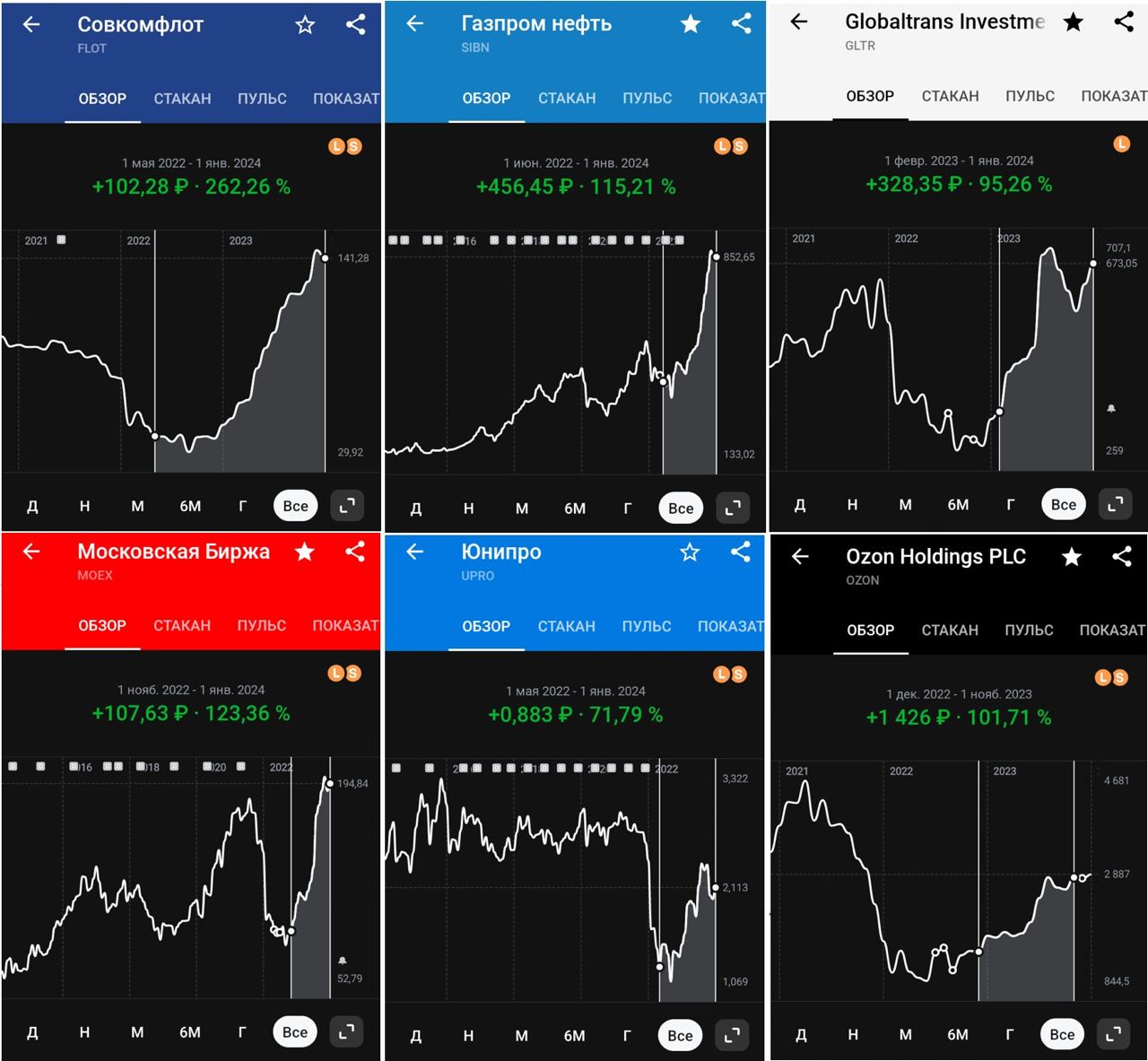

А теперь я поделюсь с вами самыми «удачными» примерами своих продаж:

1.Юнипро. +72%, после моей продажи.

2.Глобалтранс. +95%, после моей продажи.

3.Озон. +102%, после моей продажи. Сейчас уже вернул ее в портфель, но далеко не в той доле, что продал (у меня было 54шт!)

4.Газпромнефть+95%, после моей продажи. И целая куча упущенных дивов за это время.

5.Мосбиржа. +123%, после моей продажи.

6.Совкомфлот. +262% !!!! , после моей продажи. Здесь без комментариев.

Есть ли какой-то прок от этих сожалений? Абсолютно нет, нет от этого ни проку, ни смысла. Но мы не роботы, мы знаем, что многие эмоции нам только вредят, но не можем их не испытывать, это в нашей природе.

Так что перед тем как захотите что-то «зафиксировать», хорошенькой подумайте, не будете ли вы об этом жалеть.

Еще такие продажи имеют один коварный психологический момент: ОЧЕНЬ ТЯЖЕЛО ПОКУПАТЬ ТО, ЧТО ТЫ КОГДА-ТО ПРОДАВАЛ НАМНОГО ДЕШЕВЛЕ. Ты ждешь, когда акция упадет, а она все растет, растет, растет.

А какой у вас рекорд полета ракеты, уже без вас? Пишите в комментариях.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Многие считают, что нельзя эффективно инвестировать по стратегии Buy and Hold (купил и держи). Что нужно обязательно фиксировать свою прибыль, когда ты знаешь, что акции уже на пике или ты знаешь, что они должны упасть.

Это все очень правильно с математической точки зрения, вот только есть одно маленькое «НО»: НИКТО ЭТОГО НЕ ЗНАЕТ, НИКТО НЕ ЗНАЕТ, НА ПИКЕ СЕЙЧАС АКЦИЯ ИЛИ ЭТО ЕЩЕ НАЧАЛО ЕЕ БОЛЬШОГО ТРЕНДА. НИКТО НЕ ЗНАЕТ УПАДЕТ ОНА СЕЙЧАС ИЛИ УСТОИТ.

Это такой же гениальный план как «покупай на ямках, продавай на горках», все же элементарно. Только элементарно, когда ты смотришь в левую часть графика, а не сегодняшнюю точку на нем.

Для меня инвестиции - это в первую очередь психология, чем математика. Это постоянная борьба с самим собой, со своей жадностью и своими страхами (не с биржей, не с остальными участниками рынка, только с самим собой)

И не всегда мне удается победить в этой неравной битве;

Я совершаю много ошибок, но большего всего у меня вызывает сожаления неправильно принятое решение о продаже акций.

Я мало жалею, что купил что-то дорого и оно после этого начинает падать (ничего страшного, значит будет возможность купить еще дешевле), что хотел вот-вот, что-то купить, но не купил, а оно улетело без меня (всеми известное фомо), я прекрасно осознаю, что нельзя объять необъятное и запрыгнуть во все вагоны.

Но вот, когда я продаю, выпрыгиваю из ракеты и она вылетает без меня. Вот об этом я прям жалею, ведь однажды я принял решение об этой покупке, я взвесил все ЗА и ПРОТИВ, а потом вдруг меня клинануло.

Сразу скажу, иногда (по крайней мере в моменте) решения о продаже оказываются очень удачными. Например: Сегежа, после моей продажи упала на 33%. М.Видео на 15%.

А теперь я поделюсь с вами самыми «удачными» примерами своих продаж:

1.Юнипро. +72%, после моей продажи.

2.Глобалтранс. +95%, после моей продажи.

3.Озон. +102%, после моей продажи. Сейчас уже вернул ее в портфель, но далеко не в той доле, что продал (у меня было 54шт!)

4.Газпромнефть+95%, после моей продажи. И целая куча упущенных дивов за это время.

5.Мосбиржа. +123%, после моей продажи.

6.Совкомфлот. +262% !!!! , после моей продажи. Здесь без комментариев.

Есть ли какой-то прок от этих сожалений? Абсолютно нет, нет от этого ни проку, ни смысла. Но мы не роботы, мы знаем, что многие эмоции нам только вредят, но не можем их не испытывать, это в нашей природе.

Так что перед тем как захотите что-то «зафиксировать», хорошенькой подумайте, не будете ли вы об этом жалеть.

Еще такие продажи имеют один коварный психологический момент: ОЧЕНЬ ТЯЖЕЛО ПОКУПАТЬ ТО, ЧТО ТЫ КОГДА-ТО ПРОДАВАЛ НАМНОГО ДЕШЕВЛЕ. Ты ждешь, когда акция упадет, а она все растет, растет, растет.

А какой у вас рекорд полета ракеты, уже без вас? Пишите в комментариях.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ИНВЕСТИЦИИ ВМЕСТО ИПОТЕКИ, ОЧЕРЕДНОЙ ПЛАТЕЖ.

Настало время внесения очередного ежемесячного платежа по проекту.

Вношу 15 000р (обязательный платеж)

И направляю 230р на погашение долга за 2023г.

На эти 15 230р покупаю:

1.Озон - 1 шт.

2.Тинькофф - 3 шт

3.Яндекс - 1 шт.

Итого мой долг за 2022г:

1.Озон - 54 шт.

2.Тинькофф - 24 шт

3.Яндекс - 37 шт.

Мой долг за 2023г:

168 755р

ПОДРОБНОСТИ ПО ПРОЕКТУ:

https://t.me/overmoneymaker/197

Немного о самих компаниях в портфеле:

Все ждут переезда.

Тинькофф среди троих, похоже, что ближе всего к этому, поэтому его так знатно пролили, потому что есть риски навеса после переезда. Стараюсь делать равную пропорцию между всей троицей и получается такая балансировка за счет покупок. Тинькофф больше всех просел, его больше всех и покупаю.

Озон немного подрос с прошлого отчета ( +2,76%). Пожар на складе у конкурента сначала хорошо подкинул акции за 3000р (ля ты крыса) ), потом откатились. Я думаю, что негатива всем распискам добавила Киви, которая решила «кинуть» (мое оценочное суждение) миноритариев, продав по дешману свои активы за пределы РФ. И сейчас, по сути, акционеры на мосбирже владеют какой-то пустышкой.

Странная история. Почему это допустил регулятор, кому-то дают выйти из активов только с дисконтом в 50%, а кто-то наоборот решает слить активы за бугор, оставив в России матушке лишь от осла уши бедолагам минорам.

Зато Яндекс был в ударе, прибавляет 16,22% с прошлого отчета. Вроде как все все четче просматривается позитивный сценарий разделения бизнеса для инвесторов на Мосбирже. Он зарегистрировался на острове Октябрьский в Калининградской области Международная компания акционерное общество «Яндекс» .

Общий портфель за все время около +10%.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

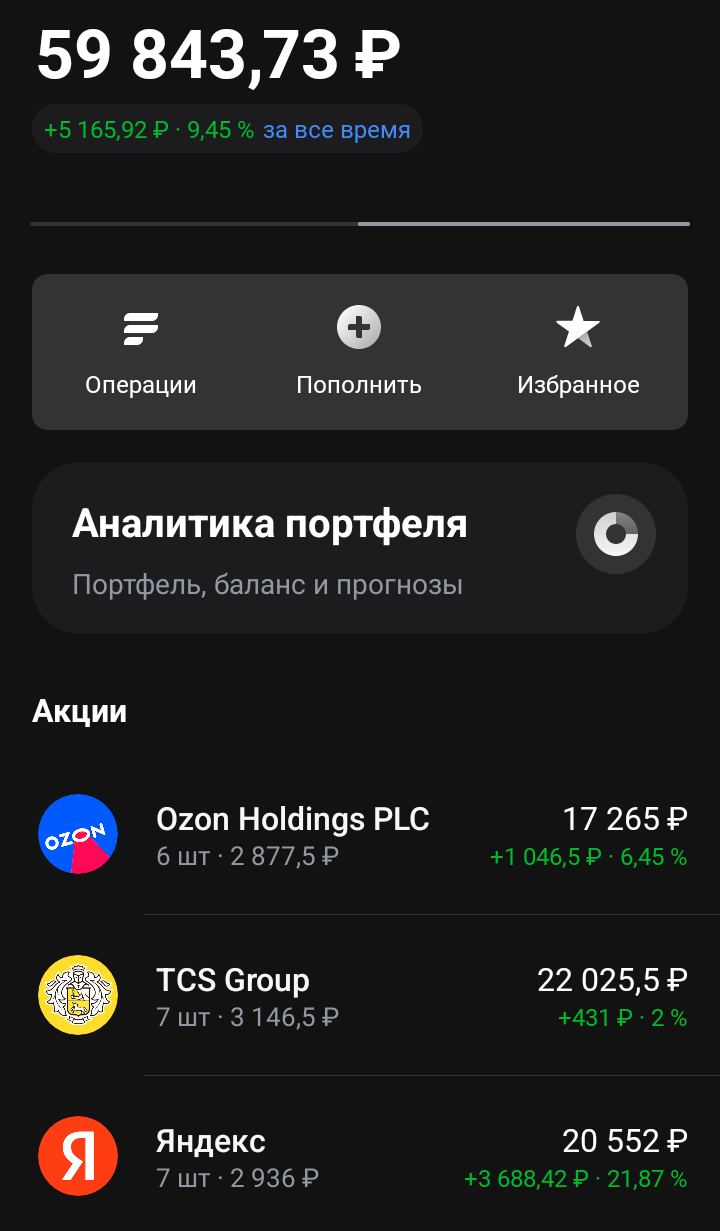

Настало время внесения очередного ежемесячного платежа по проекту.

Вношу 15 000р (обязательный платеж)

И направляю 230р на погашение долга за 2023г.

На эти 15 230р покупаю:

1.Озон - 1 шт.

2.Тинькофф - 3 шт

3.Яндекс - 1 шт.

Итого мой долг за 2022г:

1.Озон - 54 шт.

2.Тинькофф - 24 шт

3.Яндекс - 37 шт.

Мой долг за 2023г:

168 755р

ПОДРОБНОСТИ ПО ПРОЕКТУ:

https://t.me/overmoneymaker/197

Немного о самих компаниях в портфеле:

Все ждут переезда.

Тинькофф среди троих, похоже, что ближе всего к этому, поэтому его так знатно пролили, потому что есть риски навеса после переезда. Стараюсь делать равную пропорцию между всей троицей и получается такая балансировка за счет покупок. Тинькофф больше всех просел, его больше всех и покупаю.

Озон немного подрос с прошлого отчета ( +2,76%). Пожар на складе у конкурента сначала хорошо подкинул акции за 3000р (ля ты крыса) ), потом откатились. Я думаю, что негатива всем распискам добавила Киви, которая решила «кинуть» (мое оценочное суждение) миноритариев, продав по дешману свои активы за пределы РФ. И сейчас, по сути, акционеры на мосбирже владеют какой-то пустышкой.

Странная история. Почему это допустил регулятор, кому-то дают выйти из активов только с дисконтом в 50%, а кто-то наоборот решает слить активы за бугор, оставив в России матушке лишь от осла уши бедолагам минорам.

Зато Яндекс был в ударе, прибавляет 16,22% с прошлого отчета. Вроде как все все четче просматривается позитивный сценарий разделения бизнеса для инвесторов на Мосбирже. Он зарегистрировался на острове Октябрьский в Калининградской области Международная компания акционерное общество «Яндекс» .

Общий портфель за все время около +10%.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

МОЙ ПОРТФЕЛЬ НА СЕГОДНЯ.

Всем, привет!

Сразу к делу:

1.Башнефть привилегированные. Прибавляет 11% с моего прошлого отчета! И я делаю свои первые х3 !!! Ехуууу. +208% в портфеле. Теперь будет, что рассказывать будущим (я надеюсь) внукам) «Слушайте сюда, внучки, ваш дед был настоящий пират! Он брал на абордаж этот горящий корабль, когда все спрыгивали с палубы, теряя тапки!»

Кстати, я получил уже по этим акциям дивы 199р и прогнозируют под 300р (держим пальчики) за 2023 год. Это на секундочку около 70% возврата только за счет дивов, еще один год такими темпами и акции полностью отобьются дивидендами!

2.Лукойл. +3,5% с моего пошлого отчета. На днях пострадал от беспилотника НПЗ в Волгограде. Посмотрим, что будет на открытии. До этого была та же неприятность с Роснефтью, там акции практически не отреагировали. Но в любом случае, добавляется в компаниях по нефтепереработке новый негативный фактор, это нужно признать, как бы не хотелось.

3.НЛМК. +3% с прошлого отчета. Эйфория потихоньку идет на спад. Будем ждать объявления дивов. Я надеюсь, что именно эта компания из всей троицы будет более щедра на дивиденды.

4.Сбер привилегированные. Застоялся, старичок, не пора ли тебе подразмяться?

5.Северсталь. +6% с прошлого отчета. Компания первой из металлургов объявила размер дивидендов за 2023 год. Выплаты составят 191,51 рубля на акцию. Это превысило прогнозы аналитиков, но, похоже, ожидания инвесторов были выше т.к после объявления, акции чуть отъехали. Около 12% дивидендная доходность, при ставке 16% действительно не выглядят чем-то сексуальным. Но при моей средней, дивдоха будет 25%, так что мне норм))

6.Сургутнефтегаз привилегированные. +4% С прошлого отчета. А рубль то вниз поехал, господа! Все кричат, что «дивы за 2024 будут мизерные, кубышка переоценится в обратную сторону!». А я считаю, что нифига! Я не верю в доллар ниже 90р, значит никакой обратной переоценки не будет, а значит за 2024 будут снова шикарные дивы. НЕ ИИР.

7.Татнефть привилегированные. +1% Что сказать про Татку? АЛГА!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Всем, привет!

Сразу к делу:

1.Башнефть привилегированные. Прибавляет 11% с моего прошлого отчета! И я делаю свои первые х3 !!! Ехуууу. +208% в портфеле. Теперь будет, что рассказывать будущим (я надеюсь) внукам) «Слушайте сюда, внучки, ваш дед был настоящий пират! Он брал на абордаж этот горящий корабль, когда все спрыгивали с палубы, теряя тапки!»

Кстати, я получил уже по этим акциям дивы 199р и прогнозируют под 300р (держим пальчики) за 2023 год. Это на секундочку около 70% возврата только за счет дивов, еще один год такими темпами и акции полностью отобьются дивидендами!

2.Лукойл. +3,5% с моего пошлого отчета. На днях пострадал от беспилотника НПЗ в Волгограде. Посмотрим, что будет на открытии. До этого была та же неприятность с Роснефтью, там акции практически не отреагировали. Но в любом случае, добавляется в компаниях по нефтепереработке новый негативный фактор, это нужно признать, как бы не хотелось.

3.НЛМК. +3% с прошлого отчета. Эйфория потихоньку идет на спад. Будем ждать объявления дивов. Я надеюсь, что именно эта компания из всей троицы будет более щедра на дивиденды.

4.Сбер привилегированные. Застоялся, старичок, не пора ли тебе подразмяться?

5.Северсталь. +6% с прошлого отчета. Компания первой из металлургов объявила размер дивидендов за 2023 год. Выплаты составят 191,51 рубля на акцию. Это превысило прогнозы аналитиков, но, похоже, ожидания инвесторов были выше т.к после объявления, акции чуть отъехали. Около 12% дивидендная доходность, при ставке 16% действительно не выглядят чем-то сексуальным. Но при моей средней, дивдоха будет 25%, так что мне норм))

6.Сургутнефтегаз привилегированные. +4% С прошлого отчета. А рубль то вниз поехал, господа! Все кричат, что «дивы за 2024 будут мизерные, кубышка переоценится в обратную сторону!». А я считаю, что нифига! Я не верю в доллар ниже 90р, значит никакой обратной переоценки не будет, а значит за 2024 будут снова шикарные дивы. НЕ ИИР.

7.Татнефть привилегированные. +1% Что сказать про Татку? АЛГА!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ЗАЛЕТАЮ В НОВЫЙ ВЫПУСК ОБЛИГАЦИЙ САМОЛЕТА.

Об эмитенте: №1 Застройщик страны по объему строительства. Сомневаться в надежности компании не приходится.

Ориентировочная ставка купона: 15,75-16%

Срок обращения: 3 года.

Оферта: через 2 года.

Амортизация: нет.

Купонный период: 30 дней (ежемесячные выплаты). Самый интересный пункт этого выпуска. Среди других выпусков Самолета и его коллег по цеху вы не найдете такую периодичность выплат. Да и вообще такая схема не распространена у надежных эмитентов, обычно это прерогатива ВДОшек (мусорных облигаций).

Почему же Самолет решил сделать такую периодичность выплат?

Я считаю, что ответ прост, они хотят сделать выпуск максимально привлекательным, давая при это как можно меньше доходность. Ведь какой смысл инвесторам брать новые облигации, если они будут иметь такую же доходность и периодичность выплат как и в старых. Нужно или предлагать вкуснее доходность или делать их более привлекательными за счет более частых выплат, что они и выбрали.

Теперь сравним доходности с другими выпусками. Предлагаю сравнить именно текущую доходность, а не к погашению, я сомневаюсь, что многие из вас будут ждать погашения. Да и цифры доходности как-то сразу тускнеют, а то уж очень любят брокеры завлекать инвесторов этими доходностями к ПОГАШЕНИЮ.

1.(Самолет 11). Текущая доходность 13%

2.(Самолет 12). Текущая доходность 13,5%

Более ранние выпуски не беру, там или погашение или оферта на носу.

Что мы видим? Нам предлагают и выше текущую доходность и заманчивее периодичность выплаты.

Может объем размещения такой гигантский, что Самолет боится не собрать его? Давайте сравним. Этот объем 10 млрд. 12-й был 15 млрд, 11-й был 20 млрд, 10-й был 15 млрд.

Т.е объем для Самолета абсолютно не большой, они без труда должны его собрать.

Даже скажу более, желающих, думаю, что будет больше. Спрос превысит предложение.

Собака может быть зарыта в том, что нам по итогу дадут гораздо ниже того, что указано сейчас в ориентировочной ставке купона.

Лично я готов учавствовать при ставке не ниже 15%.

А как оно будет, узнаем уже совсем скоро!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Об эмитенте: №1 Застройщик страны по объему строительства. Сомневаться в надежности компании не приходится.

Ориентировочная ставка купона: 15,75-16%

Срок обращения: 3 года.

Оферта: через 2 года.

Амортизация: нет.

Купонный период: 30 дней (ежемесячные выплаты). Самый интересный пункт этого выпуска. Среди других выпусков Самолета и его коллег по цеху вы не найдете такую периодичность выплат. Да и вообще такая схема не распространена у надежных эмитентов, обычно это прерогатива ВДОшек (мусорных облигаций).

Почему же Самолет решил сделать такую периодичность выплат?

Я считаю, что ответ прост, они хотят сделать выпуск максимально привлекательным, давая при это как можно меньше доходность. Ведь какой смысл инвесторам брать новые облигации, если они будут иметь такую же доходность и периодичность выплат как и в старых. Нужно или предлагать вкуснее доходность или делать их более привлекательными за счет более частых выплат, что они и выбрали.

Теперь сравним доходности с другими выпусками. Предлагаю сравнить именно текущую доходность, а не к погашению, я сомневаюсь, что многие из вас будут ждать погашения. Да и цифры доходности как-то сразу тускнеют, а то уж очень любят брокеры завлекать инвесторов этими доходностями к ПОГАШЕНИЮ.

1.(Самолет 11). Текущая доходность 13%

2.(Самолет 12). Текущая доходность 13,5%

Более ранние выпуски не беру, там или погашение или оферта на носу.

Что мы видим? Нам предлагают и выше текущую доходность и заманчивее периодичность выплаты.

Может объем размещения такой гигантский, что Самолет боится не собрать его? Давайте сравним. Этот объем 10 млрд. 12-й был 15 млрд, 11-й был 20 млрд, 10-й был 15 млрд.

Т.е объем для Самолета абсолютно не большой, они без труда должны его собрать.

Даже скажу более, желающих, думаю, что будет больше. Спрос превысит предложение.

Собака может быть зарыта в том, что нам по итогу дадут гораздо ниже того, что указано сейчас в ориентировочной ставке купона.

Лично я готов учавствовать при ставке не ниже 15%.

А как оно будет, узнаем уже совсем скоро!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ДИАСОФТ. ПИРАНЬИ СЪЕДЯТ КИТОВ.

Сегодня будет закрыт сбор заявок на IPO Диасофта.

Хочу сравнить его с другими, уже прошедшими, IPO. Сравнить не по финансовым показателям, ни по бизнесам, а чисто по параметрам самого размещения.

Астра объем: 3,5 млрд. Переподписка в 24 раза,

Минимальная заявка в Тинькофф была 20к, по комментам тем, кто ставил по минималке, насыпали всего 2 шт. Цена одной шт по верхней планке была 333р

При заявке выше 1 млн рублей — 2% от размера заявки.

100 тыс частных инвесторов.

Совкомбанк: 11,5 млрд. Переподписка больше чем в 6 раз. 140 тыс. заявок.

100% аллокация было до 1000 шт. т.е 11 500р

Мин аллокация 2,2%

Делимобиль: 4,2 млрд. Переподписка в 4 раза. 45 тыс частных инвесторов.

Нашел пример, при подаче заявки на 25к, дали аллокацию 35%

Диасофт: 3,6 млрд

Уже переподписка 10 раз.

По всем параметрам видно, что ближе всех Диасофт к Астре и как бы организаторы не хотели, чтобы повторилась история с Астрой, но все к тому и идет.

Скажу более, есть одно существенное отличие от Астры, которое еще более усложнит все дело. Это цена одной акции 4500р по верхней границе. И уже не получится как с Астрой, кинуть инвесторам с минимальной заявкой 2 шт по 333р. Одна акция от 20к - это уже 22,5%.

И перед организаторами встанет выбор: дать эти 22,5% или дать 0%.

Уверен, они выберут первый вариант, дать по одной шт всем минимум.

А это значит, что мы станем свидетелями прецедента: никаких 2% как в Астре, крупным инвесторам не видать! Они получат мизерную аллокацию.

Маленькие пираньи съедят больших китов!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Сегодня будет закрыт сбор заявок на IPO Диасофта.

Хочу сравнить его с другими, уже прошедшими, IPO. Сравнить не по финансовым показателям, ни по бизнесам, а чисто по параметрам самого размещения.

Астра объем: 3,5 млрд. Переподписка в 24 раза,

Минимальная заявка в Тинькофф была 20к, по комментам тем, кто ставил по минималке, насыпали всего 2 шт. Цена одной шт по верхней планке была 333р

При заявке выше 1 млн рублей — 2% от размера заявки.

100 тыс частных инвесторов.

Совкомбанк: 11,5 млрд. Переподписка больше чем в 6 раз. 140 тыс. заявок.

100% аллокация было до 1000 шт. т.е 11 500р

Мин аллокация 2,2%

Делимобиль: 4,2 млрд. Переподписка в 4 раза. 45 тыс частных инвесторов.

Нашел пример, при подаче заявки на 25к, дали аллокацию 35%

Диасофт: 3,6 млрд

Уже переподписка 10 раз.

По всем параметрам видно, что ближе всех Диасофт к Астре и как бы организаторы не хотели, чтобы повторилась история с Астрой, но все к тому и идет.

Скажу более, есть одно существенное отличие от Астры, которое еще более усложнит все дело. Это цена одной акции 4500р по верхней границе. И уже не получится как с Астрой, кинуть инвесторам с минимальной заявкой 2 шт по 333р. Одна акция от 20к - это уже 22,5%.

И перед организаторами встанет выбор: дать эти 22,5% или дать 0%.

Уверен, они выберут первый вариант, дать по одной шт всем минимум.

А это значит, что мы станем свидетелями прецедента: никаких 2% как в Астре, крупным инвесторам не видать! Они получат мизерную аллокацию.

Маленькие пираньи съедят больших китов!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ЗАЛЕТАЮ В IPO ДИАСОФТА.

Диасофт - это лидер рынка ПО для банков…. Бла- бла-бла-бла.

Да всем плевать!

Хорошо, не всем, 90% участников этого IPO плевать. (Моя субъективная оценка)

Ну конечно же, мой друг, ты входишь в эти 10% настоящих долгосрочных инвесторов и тебе не все равно. Ты продашь не в первый день торгов, а во второй, а может быть через неделю/месяц? Ну это меняет дело, спасибо тебе! Именно на тебе и по-настоящему заинтересованных в компании людях и держится наша «Пирамида».

Нет, не Диасофт «Пирамида», «Пирамида» отечественного IPO.

Ящик Пандоры открыла Астра и частные инвесторы поняли, что при определенных условиях, IPO превращается в беспроигрышную лотерею.

КАКИЕ ЖЕ ЭТО УСЛОВИЯ

1.Очень маленькое предложение. Наши компании размещают около 10% своей компании, с целью выйти основной частью уже на SPO (дополнительном размещении акций). Получается не полноценный выход, а такой пробник. А на рынке очень много свободных денег, этот объем для них крайне мал. Что такое 3 млрд для нашего рынка? На днях Самолет разместил облигаций на 24 млрд!!!

2.Наличие реально заинтересованных покупателей. Предложение маленькое, но есть реально заинтересованные инвесторы, которые готовы купить акции даже намного дороже цены размещения. Они бы и рады все купить на самом IPO, но аллокация им не позволит. Вот на этих ребятах все и держится, без них ничего бы не было.

3.Отсутсвие 0% аллокации. Все, даже самые минимальные заявки что-то да получают, а порой и гораздо больше, чем большие (пример Совкомбанка).

Я не говорю сейчас о случаях, когда один человек подал несколько заявок, а удовлетворили лишь одну. Я имею в виду, что каждый участник что-то получит.

При соблюдении всех 3-х условий, наши IPO превращаются в настоящую беспроигрышную лотерею.

1-й пункт нам известен заранее, мы знаем какая доля компании выходит в рынок, какой это объем. Ближе к закрытию сбора заявок, мы узнаем какая переподписка. Есть нюанс, что в ходе размещения эмитент может резко увеличить предложение (привет, Кармани). А может и не в ходе, а перед самым закрытием (привет, Делимобиль) Поэтому не лезем туда где нет большой переподписки, нужен приличный запас.

НО 2 пункта из 3 точно неизвестны заранее. Мы не знаем, есть ли в набившихся переподписках реальные интересанты или это все искатели халявы. И мы не можем быть уверены, что на каком нибудь из IPO организаторы не решат дать малышам 0% аллокацию, что в принципе не так страшно, ведь вы ничего не потеряете.

Короче, риск лишь один, отсутсвие реальных интересантов. Пока они будут, «Пирамида» будет стоять. Мы по сути всего лишь продаем им свое место в очереди, свою аллокацию.

Конкретно IPO Диасофта будет иметь определенные интересные особенности, их я описал в этом посте:

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Диасофт - это лидер рынка ПО для банков…. Бла- бла-бла-бла.

Да всем плевать!

Хорошо, не всем, 90% участников этого IPO плевать. (Моя субъективная оценка)

Ну конечно же, мой друг, ты входишь в эти 10% настоящих долгосрочных инвесторов и тебе не все равно. Ты продашь не в первый день торгов, а во второй, а может быть через неделю/месяц? Ну это меняет дело, спасибо тебе! Именно на тебе и по-настоящему заинтересованных в компании людях и держится наша «Пирамида».

Нет, не Диасофт «Пирамида», «Пирамида» отечественного IPO.

Ящик Пандоры открыла Астра и частные инвесторы поняли, что при определенных условиях, IPO превращается в беспроигрышную лотерею.

КАКИЕ ЖЕ ЭТО УСЛОВИЯ

1.Очень маленькое предложение. Наши компании размещают около 10% своей компании, с целью выйти основной частью уже на SPO (дополнительном размещении акций). Получается не полноценный выход, а такой пробник. А на рынке очень много свободных денег, этот объем для них крайне мал. Что такое 3 млрд для нашего рынка? На днях Самолет разместил облигаций на 24 млрд!!!

2.Наличие реально заинтересованных покупателей. Предложение маленькое, но есть реально заинтересованные инвесторы, которые готовы купить акции даже намного дороже цены размещения. Они бы и рады все купить на самом IPO, но аллокация им не позволит. Вот на этих ребятах все и держится, без них ничего бы не было.

3.Отсутсвие 0% аллокации. Все, даже самые минимальные заявки что-то да получают, а порой и гораздо больше, чем большие (пример Совкомбанка).

Я не говорю сейчас о случаях, когда один человек подал несколько заявок, а удовлетворили лишь одну. Я имею в виду, что каждый участник что-то получит.

При соблюдении всех 3-х условий, наши IPO превращаются в настоящую беспроигрышную лотерею.

1-й пункт нам известен заранее, мы знаем какая доля компании выходит в рынок, какой это объем. Ближе к закрытию сбора заявок, мы узнаем какая переподписка. Есть нюанс, что в ходе размещения эмитент может резко увеличить предложение (привет, Кармани). А может и не в ходе, а перед самым закрытием (привет, Делимобиль) Поэтому не лезем туда где нет большой переподписки, нужен приличный запас.

НО 2 пункта из 3 точно неизвестны заранее. Мы не знаем, есть ли в набившихся переподписках реальные интересанты или это все искатели халявы. И мы не можем быть уверены, что на каком нибудь из IPO организаторы не решат дать малышам 0% аллокацию, что в принципе не так страшно, ведь вы ничего не потеряете.

Короче, риск лишь один, отсутсвие реальных интересантов. Пока они будут, «Пирамида» будет стоять. Мы по сути всего лишь продаем им свое место в очереди, свою аллокацию.

Конкретно IPO Диасофта будет иметь определенные интересные особенности, их я описал в этом посте:

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

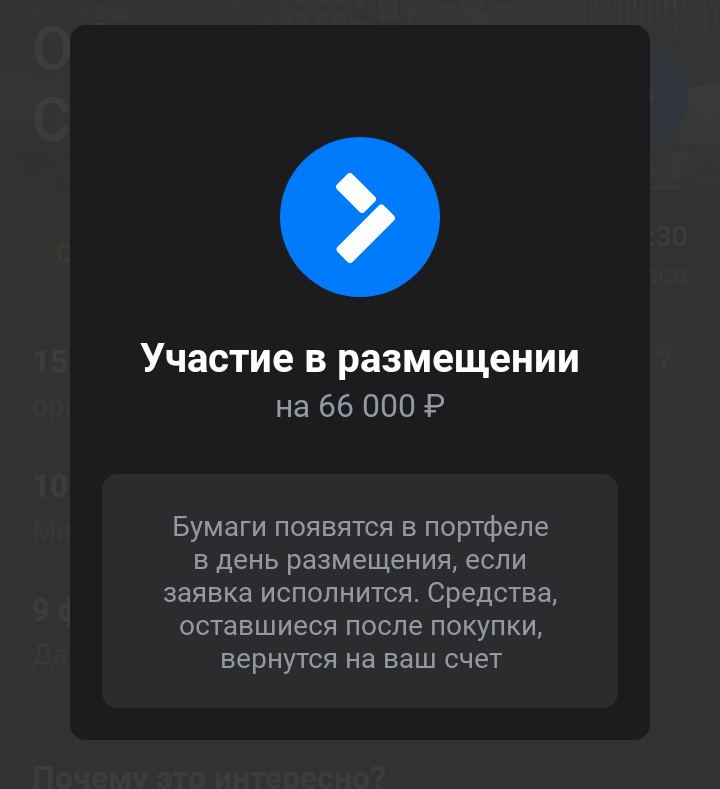

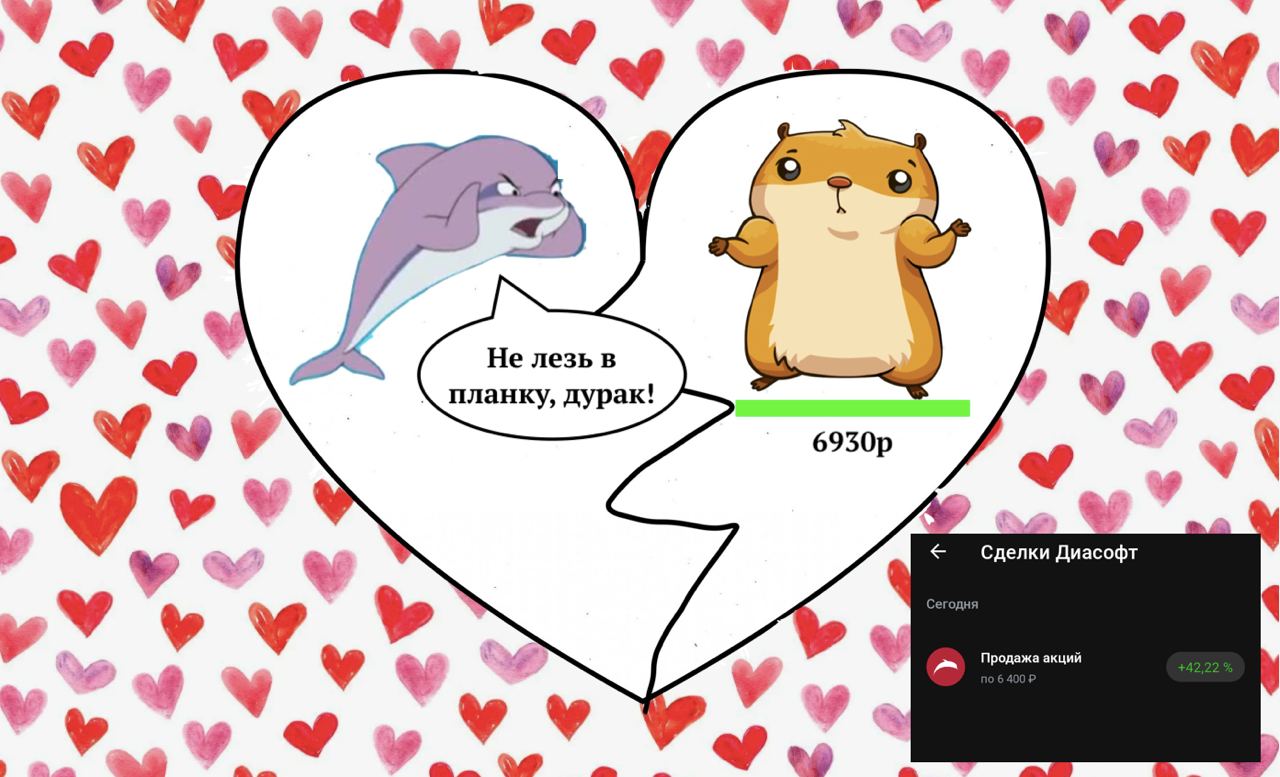

МОИ ИТОГИ УЧАСТИЯ В IPO ДИАСОФТА.

Дельфин и хомяк, дельфин и хомяк….они, если честно,

не пара, не пара, не пара(

Для себя, считаю это IPO вполне удачным. Я не морозил свои деньги, подал заявку за час до закрытия сбора (не понимаю зачем люди подают заранее, ведь они не получают от этого никакого преимущества).

Аллокацию получил ту, на которую рассчитывал, с учетом такой переподписки. Дали 2 шт (на 9к) при заявке 100к т.е 9% аллокации.

О том, что крупняку в этот раз не дадут и 2% писал еще до размещения.

Кому интересно, почему, читайте пост со всеми доводами:

Добавить к этому посту можно только, что оказалось, организаторы размещения подкинули участникам еще один нежданчик, который был не в пользу частных инвесторов. А именно, то, что они своим дали 20% от размещения, а это вообще так нехило.

Как распределилась аллокация среди участников:

для заявок 0 — 50 000 руб. — 1 акция;

для заявок 50 000 — 500 000 руб. — 2 акции;

для заявок 500 000 — 1 000 000 руб. — 3 акции;

Короче, больше 50к не было смысла подавать.

Особенности:

Заявки агрегировались по паспортным данным.

Если один человек подавал более одной заявки даже в разных брокерах, то они рассматривались как одна заявка.

Если инвестор подал более 10 заявок, его аллокация составила 0.

Вот здесь интересный момент, организаторы облажались, никакие паспортные данные не сверяли, даже в одном и том же брокере одобряли заявки на разны счета. (к примеру Совкомбанк смог прикрыть эту лазейку)

А вот тех, кто подал более 10 заявок действительно обломали.

Для меня странно, почему об этих условиях не сказать заранее: «Ребята, не хитрите, подавайте только одну заявку, а то обломаетесь». В чем прикол объявлять это уже постфактум.

Что касается самих торгов: ажиотаж на старте был бешенный, ракета улетела в планку на 40%.

Многие решили заскочить в эту планку, лелея надежды о следущей планке.

Все, затаив дыхание, ждали следующего дня. Я тоже в первый день не продал и ждал со всеми.

Начинается аукцион…. Вроде как формируется планка на 10%. НО какая-то она хлипкая…. Что делать.. сливать в эту цену или ждать открытия… открываемся… 6930р…почему не идем выше?….стакан начинает таять… бульк вниз… походу планка отменяется…надо валить…ставлю заявку на 6400р….улетают мои несчастные 2 штучки… выдыхаю))

Забираю +42%.

Чистыми за вычетом всех комиссий и нехилого налога (462р), получаю 3 296р. Еще взял, благодаря Диасофту, призовое место в турнире дня и 3шт акции 36/6 (46р), их тоже плюсую. Итог: 3 342р.

3,3% доходность от суммы заявки за пару дней, считаю, что норм)

В принципе все, кто участвовал IPO все еще в плюсе сейчас.

Я не думаю, что здесь будет история как в Делимобиле и акции уйдут ниже цены размещения.

В минусе лишь те, кто залетел на планке в 6300 и не успел соскочить на открытии, ну и те кто покупал сегодня по 6930р)) Вам отдельное почтение, господа, умеете вы развлекаться)

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)