СТАРТ ТОРГОВ АКЦИЯМИ ТИНЬКОФФ (УЖЕ ТКС). РАКЕТА ИЛИ ТОРПЕДА?

Завтра случится одно из самых долгожданных событий, не побоюсь этого слова, СОБЫТИЙ ГОДА! На нашем рынке. Конкуренцию ему может составить лишь интрига с разделением Яндекса.

СТАРТ ТОРГОВ АКЦИЯМИ ТКС, ПОСЛЕ РЕДОМИЦИЛЯЦИИ.

Я не буду описывать все последние новости компании (отчет, объединение с Росбанком, допка, байбэк), эти новости уже итак все видели бесконечное число раз. Нечего здесь мусолить.

Нас же всех интересует лишь один вопрос: РАКЕТА или ТОРПЕДА?

Мнения разделились. Есть аргументы как ЗА рост, так и ЗА падение.

Что говорят те, кто топит за рост:

1.Вышли хорошие новости, они перевернут игру. Все кто хотел продавать, не будут продавать.

2.Очень много желающих купить. Акции не дадут упасть, все будут выкупать.

Аргументы за падение:

1.Новости в сумме нейтральные. Покупка Росбанка - есть свои плюсы и минусы (если не вдаваться в подробности, в итоге плюс на минус, ноль в итоге). Это при том, что мы еще не знаем подробности сделки и маятник может качнуться в любую из сторон.

Допка - безусловно минус. Байбэк - безусловно плюс. В сумме снова 0.

Крутой отчет. А что, кто-то сомневался? Что это один из самых наших эффективных и быстрорастущих банков? Да и его мультипликаторы об этом говорят (р/е = 7, Сбер, для примера, около 5).

ГДЕ ПОЗИТИВ ТО? ЧТО ПРЯМ ПОМЕНЯЛОСЬ СИЛЬНО В ЛУЧШУЮ СТОРОНУ?

2. Много желающих купить. Здесь согласен, покупателей очень много и я сам один из них.

НО

ВЫ ВИДЕЛИ КАКОЙ ОБЪЕМ ПРОДАВЦОВ?!

Это, я считаю, главный аргумент!

НАВЕС ОЦЕНИВАЕТСЯ ОКОЛО 100 МЛРД!!!!!

Чтобы было наглядно:

Это 65 среднедневных оборотов на Мосбирже!

Много это или мало?

В ВК навес был всего 15 дней,

15, Карл!!!!!!!!!!!!!!!!!!!!!!

А он отъехал на 20%

Помните супер ажиотаж на IPO Диасофта, в котором казалось, что участвовали прям ВСЕ! ПОМНИТЕ?

Знаете какой был объем торгов там? 7 млрд!

А ЗДЕСЬ 100 МЛРД

Ясен пень, что весь объем не пройдет не за день, не за неделю.

Но все таки, вдумайтесь в эти цифры.

Смотрел интервью многоуважаемого Максима Орловского. Он сказал, что сейчас за периметром цена уже около 2800р. А значит, что ниже она не будет. И все сразу подхватили эту мысль и начали присваивать себе.

Но при всем уважении к Орловскому, хочется спросить, «а если такой объем захочет выйти, смогут они продать за эти 2800р?». Я думаю, что нет.

Как вы поняли, я жду завтра падения на старте. Потом отскок небольшой и медленное тягучее сползание, пока весь навес не уйдет.

Что я буду делать?

Покупать на старте торгов. Первым траншем. Потом каждую неделю лесенкой докупать.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Завтра случится одно из самых долгожданных событий, не побоюсь этого слова, СОБЫТИЙ ГОДА! На нашем рынке. Конкуренцию ему может составить лишь интрига с разделением Яндекса.

СТАРТ ТОРГОВ АКЦИЯМИ ТКС, ПОСЛЕ РЕДОМИЦИЛЯЦИИ.

Я не буду описывать все последние новости компании (отчет, объединение с Росбанком, допка, байбэк), эти новости уже итак все видели бесконечное число раз. Нечего здесь мусолить.

Нас же всех интересует лишь один вопрос: РАКЕТА или ТОРПЕДА?

Мнения разделились. Есть аргументы как ЗА рост, так и ЗА падение.

Что говорят те, кто топит за рост:

1.Вышли хорошие новости, они перевернут игру. Все кто хотел продавать, не будут продавать.

2.Очень много желающих купить. Акции не дадут упасть, все будут выкупать.

Аргументы за падение:

1.Новости в сумме нейтральные. Покупка Росбанка - есть свои плюсы и минусы (если не вдаваться в подробности, в итоге плюс на минус, ноль в итоге). Это при том, что мы еще не знаем подробности сделки и маятник может качнуться в любую из сторон.

Допка - безусловно минус. Байбэк - безусловно плюс. В сумме снова 0.

Крутой отчет. А что, кто-то сомневался? Что это один из самых наших эффективных и быстрорастущих банков? Да и его мультипликаторы об этом говорят (р/е = 7, Сбер, для примера, около 5).

ГДЕ ПОЗИТИВ ТО? ЧТО ПРЯМ ПОМЕНЯЛОСЬ СИЛЬНО В ЛУЧШУЮ СТОРОНУ?

2. Много желающих купить. Здесь согласен, покупателей очень много и я сам один из них.

НО

ВЫ ВИДЕЛИ КАКОЙ ОБЪЕМ ПРОДАВЦОВ?!

Это, я считаю, главный аргумент!

НАВЕС ОЦЕНИВАЕТСЯ ОКОЛО 100 МЛРД!!!!!

Чтобы было наглядно:

Это 65 среднедневных оборотов на Мосбирже!

Много это или мало?

В ВК навес был всего 15 дней,

15, Карл!!!!!!!!!!!!!!!!!!!!!!

А он отъехал на 20%

Помните супер ажиотаж на IPO Диасофта, в котором казалось, что участвовали прям ВСЕ! ПОМНИТЕ?

Знаете какой был объем торгов там? 7 млрд!

А ЗДЕСЬ 100 МЛРД

Ясен пень, что весь объем не пройдет не за день, не за неделю.

Но все таки, вдумайтесь в эти цифры.

Смотрел интервью многоуважаемого Максима Орловского. Он сказал, что сейчас за периметром цена уже около 2800р. А значит, что ниже она не будет. И все сразу подхватили эту мысль и начали присваивать себе.

Но при всем уважении к Орловскому, хочется спросить, «а если такой объем захочет выйти, смогут они продать за эти 2800р?». Я думаю, что нет.

Как вы поняли, я жду завтра падения на старте. Потом отскок небольшой и медленное тягучее сползание, пока весь навес не уйдет.

Что я буду делать?

Покупать на старте торгов. Первым траншем. Потом каждую неделю лесенкой докупать.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ОТКРЫТИЕ ТОРГОВ АКЦИЯМИ ТИНЬКОФФ (ТКС) ПОСЛЕ РЕДОМИЦИЛЯЦИИ. МОЙ ПЕРВЫЙ НАБОР ПОЗИЦИИ.

Ну вот и состоялся долгожданный старт торгов Тинькофф. Как и ожидал, торги начались с падения. НО не с такого падения, на которое рассчитывал (всего 6%) и это немного меня сбило с толку. Планировал покупать сразу же со старта, но начал тупить, надеяться, что все же прольют еще. В итоге ловил акцию уже на 3000р.

Купил 51шт. В итоге в портфеле у меня сейчас 58 шт со средней 3010р.

Я еще ожидаю сползание цены ниже и этих 3к, пусть это будет первой точкой входа (потолочек прибил, дальше будем искать пол/дно).

Отхожу в сторону, вернусь через неделю со следующе котлетой. Будет цена 3000р - куплю по ней, будет ниже - отлично, куплю ниже. Выше 3к - брать не буду.

Пока господин Орловский оказался прав, мы не то, что не сходили на эти 2800р, мы их даже не потрогали.

Но еще не вечер, хоть и объемы прошли фантастические, но я уверен, что навес остается и это только начало давления.

И продавцы пока сливают свои акции очень грамотно и покупателей оказалось гораздо больше, чем я ожидал.

Акции пошли по 3-му сценарию: ни ракеты ни торпеды мы не видим, цены оказались фактически на тех же значениях, на которых Тинькофф ушел на переезд.

Мне кажется, что развязки еще далеко и эти бумаги еще преподнесут нам сюрпризы, тем более, что не все карты открыты. Мы по-прежнему не знаем по какой оценке пройдет слияние с Росбанком, какая будет допка и когда достанут туза из рукава в виде байбэка. А может его уже доставали сегодня?

Короче, впереди нас ждет еще много интересного)

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Ну вот и состоялся долгожданный старт торгов Тинькофф. Как и ожидал, торги начались с падения. НО не с такого падения, на которое рассчитывал (всего 6%) и это немного меня сбило с толку. Планировал покупать сразу же со старта, но начал тупить, надеяться, что все же прольют еще. В итоге ловил акцию уже на 3000р.

Купил 51шт. В итоге в портфеле у меня сейчас 58 шт со средней 3010р.

Я еще ожидаю сползание цены ниже и этих 3к, пусть это будет первой точкой входа (потолочек прибил, дальше будем искать пол/дно).

Отхожу в сторону, вернусь через неделю со следующе котлетой. Будет цена 3000р - куплю по ней, будет ниже - отлично, куплю ниже. Выше 3к - брать не буду.

Пока господин Орловский оказался прав, мы не то, что не сходили на эти 2800р, мы их даже не потрогали.

Но еще не вечер, хоть и объемы прошли фантастические, но я уверен, что навес остается и это только начало давления.

И продавцы пока сливают свои акции очень грамотно и покупателей оказалось гораздо больше, чем я ожидал.

Акции пошли по 3-му сценарию: ни ракеты ни торпеды мы не видим, цены оказались фактически на тех же значениях, на которых Тинькофф ушел на переезд.

Мне кажется, что развязки еще далеко и эти бумаги еще преподнесут нам сюрпризы, тем более, что не все карты открыты. Мы по-прежнему не знаем по какой оценке пройдет слияние с Росбанком, какая будет допка и когда достанут туза из рукава в виде байбэка. А может его уже доставали сегодня?

Короче, впереди нас ждет еще много интересного)

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ЗАЛЕТАЮ В IPO ЕВРОПЛАНА

Ну что, господа пираты-авантюристы, по курсу очередное IPO.

Почему компания интересна:

На рынке акций это будет первая чисто лизинговая компанию и ее трудно сравнить с аналогами. Поэтому для за примеры берут банки. Если судить по мультипликаторам, ближе всего по оценкам будет ТКС.

2 капитала

P/E = 7.

Не дешево.

НО это не БАНК!

Европлан дает свою технику в лизинг т.е она же выступает залогом и пока заемщик не выплатил за нее, техника принадлежит компании. А это значит, что низкий процент неплатежей и в случае чего, можно забрать технику обратно.

Очень низкий риск кредита.

Это как ипотека для банков, супер-надежная история, но низкомаржинальная, относительно потребов.

А у Европлана с маржой все прекрасно, ROE = 40%, ни один банк такой не имеет.

А еще он растет на 40% в год с 2020г !!!

И дивы обещает, в виде 50% от прибыли. Офигеть же!

Короче, бизнес крутой получается. И оценка низкая.

Из рисков: на поляну лизинга лезут и будут лезть банки, уж очень здесь маржа хорошая. А капитал у наших крупнейших банков позволяет дэмпинговать по цене. Следствием чего, процентные доходы Европлана будут падать.

Но эти парни не промахи, они наращивают непроцентные доходы за счет различных услуг. А это очень круто!

Но мы то здесь не за этим (кого мы обманываем), мы идем, чтобы отжать кусок аллокации и продать ее дороже тому, кому она нужнее)

Несмотря на достаточно скромную раскрутку этого IPO, в сравнении с Диасофтом и Совкомбанком, переподписка уже приличная и будет еще больше. Так что шанс на ракету велик, но и аллокация будет соответсвенно небольшой.

НУ А ПОКА:

Меж нами памяти туман ты как во сне,

ты как во сне.

Наверно, только Европлан поможет мне,

поможет мне.

Наивно это и смешно, но так легко

моим плечам!

Уже зовет меня в полет

мой Европлан,

мой Европлан.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Ну что, господа пираты-авантюристы, по курсу очередное IPO.

Почему компания интересна:

На рынке акций это будет первая чисто лизинговая компанию и ее трудно сравнить с аналогами. Поэтому для за примеры берут банки. Если судить по мультипликаторам, ближе всего по оценкам будет ТКС.

2 капитала

P/E = 7.

Не дешево.

НО это не БАНК!

Европлан дает свою технику в лизинг т.е она же выступает залогом и пока заемщик не выплатил за нее, техника принадлежит компании. А это значит, что низкий процент неплатежей и в случае чего, можно забрать технику обратно.

Очень низкий риск кредита.

Это как ипотека для банков, супер-надежная история, но низкомаржинальная, относительно потребов.

А у Европлана с маржой все прекрасно, ROE = 40%, ни один банк такой не имеет.

А еще он растет на 40% в год с 2020г !!!

И дивы обещает, в виде 50% от прибыли. Офигеть же!

Короче, бизнес крутой получается. И оценка низкая.

Из рисков: на поляну лизинга лезут и будут лезть банки, уж очень здесь маржа хорошая. А капитал у наших крупнейших банков позволяет дэмпинговать по цене. Следствием чего, процентные доходы Европлана будут падать.

Но эти парни не промахи, они наращивают непроцентные доходы за счет различных услуг. А это очень круто!

Но мы то здесь не за этим (кого мы обманываем), мы идем, чтобы отжать кусок аллокации и продать ее дороже тому, кому она нужнее)

Несмотря на достаточно скромную раскрутку этого IPO, в сравнении с Диасофтом и Совкомбанком, переподписка уже приличная и будет еще больше. Так что шанс на ракету велик, но и аллокация будет соответсвенно небольшой.

НУ А ПОКА:

Меж нами памяти туман ты как во сне,

ты как во сне.

Наверно, только Европлан поможет мне,

поможет мне.

Наивно это и смешно, но так легко

моим плечам!

Уже зовет меня в полет

мой Европлан,

мой Европлан.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ИНВЕСТИЦИИ ВМЕСТО ИПОТЕКИ. ПЕРЕЗАГРУЗКА ПРОЕКТА.

Вообщем, ребята, хочу вам признаться, что эта моя идея придумать себе долг за те года, когда я забрасывал этот проект, мне надоела.

Хоть этот долг был и придуманный, долг самому себе, но он на меня давил как настоящий))

Короче, я себя простил и вместе с собой и простил свой бредовый долг самому себе.

НАЧИНАЮ С ЧИСТОГО ЛИСТА!

Добил до 100к акции Яндекса.

Купил на 100к ТКС

Купил на 100к акций Озона.

На все 300к ровно не получилось купить, осталось чуть больше 2000р, докину эти деньги в течении недели в ту компанию, что сильнее других отстанет.

Все, наигрался, никаких больше поисков точек входа. Тупо буду каждый месяц пополнять портфель на 15000р и докупать на них акции этих трех компаний.

ПО ЛЮБОЙ ЦЕНЕ!

Буду стараться держать равный баланс этих компаний в портфеле исключительно за счет пополнений (никаких продаж) т.е чьи акции больше всего будут отставать, тех и больше буду докупать.

Теперь напомню старым подписчикам и расскажу новым читателям суть этого проекта:

У меня нет своего жилья, я арендую квартиру за 15к в месяц (именно поэтому была выбрана такая сумма ежемесячных пополнений, живу в небольшом городке менее 1млн жителей).

Я не хочу брать ипотеку, вместо этого вкладываю первоначальный взнос (получается 300к) и буду совершать ежемесячные пополнения.

Все эти деньги инвестирую в акции роста, а конкретно мой выбор пал на компании: Яндекс, ТКС и Озон.

А что из этого выйдет, вы узнаете, если подпишитесь на мой профиль. Буду делать ежемесячные отчеты.

Поговорим немного про сами компании.

Яндекс - в ожидании разделения бизнеса. Я верю в положительный сценарий для владельцев акций на мосбирже. Также считаю плюсом, что вместе с Воложем от Яндекса отвалятся убыточные проекты с туманной перспективой. Повысится рентабельность российского Яндекса. Компания, в отличие например от ВК, по полной реализует возможность, которая появилась после ухода западных конкурентов. Показывает крутые результаты. Да, цена акций уже сильно выросла, но мой горизонт достаточно длинный, поэтому верю, что компания продолжит свой рост и эти цены даже года через 3 будут казаться смешными.

ТКС - я очень надеюсь на благоразумие Потанина, что Росбанк будет оценен не более одного капитала. В синергию этих двух банков не верю, если не будет большого вреда от этого ТКС, БУДЕТ УЖЕ ПОБЕДА!

А пока, ТКС и вправду «Такой один».

1.Брокер дает торговать в выходные дни, в обход мосбиржи.

2.Мутит свой пенсионный фонд.

3.Хотят запустить платформу по Pre-IPO. Просто красавчики. Мне кажется, что еще мало кто осознает какая это крутая идея.

Пожалуйста, со своим Росбанком, не поломайте ничего!

В отличие от остальных двух компаний в портфеле, еще никуда не улетел по цене.

Озон. Супер результаты. Хороший рост. Развитие своего банка для Озона - очень крутая идея. Ведь они обладают огромной качественной биг датой. Озон знает о нас порой лучше чем многие наши близкие. Вы представьте как он может круто оценивать платежеспособность клиентов. А его продавцы, ну чем ни потенциальные заемщики? Все обороты прекрасно видны. А платить не будут, товар отжали.

Рекламный бизнес - потенциально самая большая точка роста, на мой взгляд. Где можно более точно показать товар своей целевой аудитории, как не самом Озоне. Опять же спасибо Биг дате (база данный по русски).

Акции Озона также улетели хорошо, но и вердикт тот же, что и по Яндексу, на дальнем горизонте сегодняшние цены будем вспоминать и внукам рассказывать.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Вообщем, ребята, хочу вам признаться, что эта моя идея придумать себе долг за те года, когда я забрасывал этот проект, мне надоела.

Хоть этот долг был и придуманный, долг самому себе, но он на меня давил как настоящий))

Короче, я себя простил и вместе с собой и простил свой бредовый долг самому себе.

НАЧИНАЮ С ЧИСТОГО ЛИСТА!

Добил до 100к акции Яндекса.

Купил на 100к ТКС

Купил на 100к акций Озона.

На все 300к ровно не получилось купить, осталось чуть больше 2000р, докину эти деньги в течении недели в ту компанию, что сильнее других отстанет.

Все, наигрался, никаких больше поисков точек входа. Тупо буду каждый месяц пополнять портфель на 15000р и докупать на них акции этих трех компаний.

ПО ЛЮБОЙ ЦЕНЕ!

Буду стараться держать равный баланс этих компаний в портфеле исключительно за счет пополнений (никаких продаж) т.е чьи акции больше всего будут отставать, тех и больше буду докупать.

Теперь напомню старым подписчикам и расскажу новым читателям суть этого проекта:

У меня нет своего жилья, я арендую квартиру за 15к в месяц (именно поэтому была выбрана такая сумма ежемесячных пополнений, живу в небольшом городке менее 1млн жителей).

Я не хочу брать ипотеку, вместо этого вкладываю первоначальный взнос (получается 300к) и буду совершать ежемесячные пополнения.

Все эти деньги инвестирую в акции роста, а конкретно мой выбор пал на компании: Яндекс, ТКС и Озон.

А что из этого выйдет, вы узнаете, если подпишитесь на мой профиль. Буду делать ежемесячные отчеты.

Поговорим немного про сами компании.

Яндекс - в ожидании разделения бизнеса. Я верю в положительный сценарий для владельцев акций на мосбирже. Также считаю плюсом, что вместе с Воложем от Яндекса отвалятся убыточные проекты с туманной перспективой. Повысится рентабельность российского Яндекса. Компания, в отличие например от ВК, по полной реализует возможность, которая появилась после ухода западных конкурентов. Показывает крутые результаты. Да, цена акций уже сильно выросла, но мой горизонт достаточно длинный, поэтому верю, что компания продолжит свой рост и эти цены даже года через 3 будут казаться смешными.

ТКС - я очень надеюсь на благоразумие Потанина, что Росбанк будет оценен не более одного капитала. В синергию этих двух банков не верю, если не будет большого вреда от этого ТКС, БУДЕТ УЖЕ ПОБЕДА!

А пока, ТКС и вправду «Такой один».

1.Брокер дает торговать в выходные дни, в обход мосбиржи.

2.Мутит свой пенсионный фонд.

3.Хотят запустить платформу по Pre-IPO. Просто красавчики. Мне кажется, что еще мало кто осознает какая это крутая идея.

Пожалуйста, со своим Росбанком, не поломайте ничего!

В отличие от остальных двух компаний в портфеле, еще никуда не улетел по цене.

Озон. Супер результаты. Хороший рост. Развитие своего банка для Озона - очень крутая идея. Ведь они обладают огромной качественной биг датой. Озон знает о нас порой лучше чем многие наши близкие. Вы представьте как он может круто оценивать платежеспособность клиентов. А его продавцы, ну чем ни потенциальные заемщики? Все обороты прекрасно видны. А платить не будут, товар отжали.

Рекламный бизнес - потенциально самая большая точка роста, на мой взгляд. Где можно более точно показать товар своей целевой аудитории, как не самом Озоне. Опять же спасибо Биг дате (база данный по русски).

Акции Озона также улетели хорошо, но и вердикт тот же, что и по Яндексу, на дальнем горизонте сегодняшние цены будем вспоминать и внукам рассказывать.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ИТОГИ МОЕГО УЧАСТИЯ В IPO ЕВРОПЛАНА

Аллокация 4,4%

Самая низкая аллокация из тех, что я получал.

Продал

LEAS

по 1020р (+16,6%)

В деньгах + 3 190р

Не получилось продать сразу, приложение выдавало ошибку. Пока перезагружал его, удалось поймать только по этой цене.

Доходность от всей заявки 440к составила 0,7%. Что равняется примерно 17 дней в

LQDT

.

Что в общем то неплохо за один день.

Пока мой счёт по IPO 3-0 в мою пользу 😆

Не является индивидуальной инвестиционной рекомендацией.

Аллокация 4,4%

Самая низкая аллокация из тех, что я получал.

Продал

LEAS

по 1020р (+16,6%)

В деньгах + 3 190р

Не получилось продать сразу, приложение выдавало ошибку. Пока перезагружал его, удалось поймать только по этой цене.

Доходность от всей заявки 440к составила 0,7%. Что равняется примерно 17 дней в

LQDT

.

Что в общем то неплохо за один день.

Пока мой счёт по IPO 3-0 в мою пользу 😆

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

МОЙ ПОРТФЕЛЬ НА СЕГОДНЯ.

Всем, привет! Два месяца назад был крайний отчет по этому портфелю. Непорядок. Исправлюсь.

Как же изменился портфель за эти 2 месяца:

1.Башнефть. Прибавляет 6,6% с моего прошлого отчета. Продолжает все обновлять свои исторические максимумы. Нефтянке нашей пророчили в этом году снижение доходов и 4-й квартал уходящего года, как бы намекал на подтверждение этих прогнозов. Но начало 2024 для торговцев черным золотом оказалось очень даже удачным. 1-й квартал явно закрываем на позитиве (Обострение на Ближнем Востоке поддержало цены на нефть)

2.Лукойл. +8,3% с моего пошлого отчета. Также побил свой исторический пик. Немного разочаровал инвесторов своими дивами. (Меня лично эти 498р вполне устраивают, если в декабре будет не меньше). Есть интрига по поводу байбека акций с дисконтом у нерезов, если реализуется, будет большой позитив.

3.НЛМК +7,6% с прошлого отчета. Ну ты что, долго собираешься по дивам отмалчиваться?! Лично, я рассчитываю именно от этого металлурга получить самые большие дивы. Одна из двух инвестидей в моем портфеле, которая еще не реализовалась.

4.Сбербанк преф. +10,6% Перенесли неожиданно собрание по дивам. Что за дела? Народ уже их мысленно в карман положил и в отпуск на них намылился. Может что-то знают чего не знаем мы, ждут какого-то черного лебедя? Благо Мишустин взбодрил акционеров Сбера заявлением, что может банки поделятся своими рекордными прибылями в виде повышенных дивов. Не знаю, не знаю. Звучит слишком оптимистично.

5.Северсталь. +12% с прошлого отчета. Тоже обновляет свои исторические хаи. Главный вопрос, будет ли возвращение к практике ежеквартальных выплат дивидендов. 191р после двухлетнего перерыва, не кажутся чем-то заманчивым. «Нужно больше золота!».

6.Сургутнефтегаз. +17% С прошлого отчета. Моя главная ставка на этот и на СЛЕДУЮЩИЙ ГОД. Казалось бы, что это самая очевидная дивидендная идея, но она просто в упор игнорировалась рынком и только сейчас начинает потихоньку доходить. Сам я держу на прицеле уже дивы за 2024г, потому что не верю в бакс по 90р к концу года. Если до рынка так туго доходит, что космические дивы светят на горизонте пары месяцев, то уж дивиденды следующего года и подавно не будут прайситься. Так что жду просадки ниже дивгэпа и начинаю лесенкой пылесосить кубышку, пока народ не отдуплился.

7. Татнефть преф. Скромные +1% Что-то Татка неувереннее всех держится в портфеле, в моменте даже уходила ниже отметок дивотсечки январской. Докупил пару шт на этой просадке. Может виной эта распродажа БПИФов, потому что объективных причин я не вижу, так как остальные нефтяные собратья чувствуют себя гораздо лучше.

Вообще, портфель себя показывает достаточно неплохо: 18-й месяц подряд я закрываю в плюсе. Доходность по открытым позициям перевали за 95%.

А впереди нас ждет мощный дивидендный сезон, часть из, поступающих средств, будет реинвестирована обратно в рынок.

Ставка ЦБ, я думаю, все же начнет снижаться во второй половине года. Для рынка даже небольшое снижение может стать сигналом для переток средств с депозитов и фондов ликвидности в инструменты с фиксированным доходом и акции.

Так что драйверов для роста рынка хватает.

Риски при этом остаются все те же -Геополитика.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Всем, привет! Два месяца назад был крайний отчет по этому портфелю. Непорядок. Исправлюсь.

Как же изменился портфель за эти 2 месяца:

1.Башнефть. Прибавляет 6,6% с моего прошлого отчета. Продолжает все обновлять свои исторические максимумы. Нефтянке нашей пророчили в этом году снижение доходов и 4-й квартал уходящего года, как бы намекал на подтверждение этих прогнозов. Но начало 2024 для торговцев черным золотом оказалось очень даже удачным. 1-й квартал явно закрываем на позитиве (Обострение на Ближнем Востоке поддержало цены на нефть)

2.Лукойл. +8,3% с моего пошлого отчета. Также побил свой исторический пик. Немного разочаровал инвесторов своими дивами. (Меня лично эти 498р вполне устраивают, если в декабре будет не меньше). Есть интрига по поводу байбека акций с дисконтом у нерезов, если реализуется, будет большой позитив.

3.НЛМК +7,6% с прошлого отчета. Ну ты что, долго собираешься по дивам отмалчиваться?! Лично, я рассчитываю именно от этого металлурга получить самые большие дивы. Одна из двух инвестидей в моем портфеле, которая еще не реализовалась.

4.Сбербанк преф. +10,6% Перенесли неожиданно собрание по дивам. Что за дела? Народ уже их мысленно в карман положил и в отпуск на них намылился. Может что-то знают чего не знаем мы, ждут какого-то черного лебедя? Благо Мишустин взбодрил акционеров Сбера заявлением, что может банки поделятся своими рекордными прибылями в виде повышенных дивов. Не знаю, не знаю. Звучит слишком оптимистично.

5.Северсталь. +12% с прошлого отчета. Тоже обновляет свои исторические хаи. Главный вопрос, будет ли возвращение к практике ежеквартальных выплат дивидендов. 191р после двухлетнего перерыва, не кажутся чем-то заманчивым. «Нужно больше золота!».

6.Сургутнефтегаз. +17% С прошлого отчета. Моя главная ставка на этот и на СЛЕДУЮЩИЙ ГОД. Казалось бы, что это самая очевидная дивидендная идея, но она просто в упор игнорировалась рынком и только сейчас начинает потихоньку доходить. Сам я держу на прицеле уже дивы за 2024г, потому что не верю в бакс по 90р к концу года. Если до рынка так туго доходит, что космические дивы светят на горизонте пары месяцев, то уж дивиденды следующего года и подавно не будут прайситься. Так что жду просадки ниже дивгэпа и начинаю лесенкой пылесосить кубышку, пока народ не отдуплился.

7. Татнефть преф. Скромные +1% Что-то Татка неувереннее всех держится в портфеле, в моменте даже уходила ниже отметок дивотсечки январской. Докупил пару шт на этой просадке. Может виной эта распродажа БПИФов, потому что объективных причин я не вижу, так как остальные нефтяные собратья чувствуют себя гораздо лучше.

Вообще, портфель себя показывает достаточно неплохо: 18-й месяц подряд я закрываю в плюсе. Доходность по открытым позициям перевали за 95%.

А впереди нас ждет мощный дивидендный сезон, часть из, поступающих средств, будет реинвестирована обратно в рынок.

Ставка ЦБ, я думаю, все же начнет снижаться во второй половине года. Для рынка даже небольшое снижение может стать сигналом для переток средств с депозитов и фондов ликвидности в инструменты с фиксированным доходом и акции.

Так что драйверов для роста рынка хватает.

Риски при этом остаются все те же -Геополитика.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ЗАЛЕТАЮ В IPO ЗАЙМЕРА.

Товарищи ханжи, моралисты, «мы не такие», да, а я участвую в размещении МФОшки. Можете закидать меня помидорами. Чтобы вам было легче, обещаю радоваться доходу от этого IPO не от всей души.

Да, мне тоже не нравится рынок МФО, но не по причине их основной деятельности в виде выдачи займов под конский процент. Это очень наивно обвинять их в этом, никто не заставляет людей под дулом пистолета брать эти самые займы. Не нравятся условия, пусть возьмут там, где найдут лучше. Особенно странно слышать такие предъявы от людей, занимающихся инвестициями и казалось бы вы должны понимать такие прописные истины.

Что мне не нравится в их деятельности.

1.Когда выдают займы по слитым личным данным на левого человека. Это мошенничество и МФОшки, я считаю, должны нести ответственность (в том числе уголовную за такие фокусы) на равне с мошенником, получившим такой займ.

2.Методы взыскания просрочек. Конечно же все говорят, что лихие времена остались в далеком прошлом и все кредитные организации работают в правовом поле. Но на ютубе вы легко найдете интервью с коллекторами, где те рассказывают как они выходят за это поле.

Но моя неприязнь к этим конторам не мешает мне поучаствовать в этом IPO. У меня к этому чисто потребительский интерес, получу свою аллокацию и скину ее в первые же минуты.

А то, что кто-то считает, что не нужно в этом участвовать, пусть они провалят это размещение. Вы очень наивны, они без проблем соберут эту смешную сумму и вместо вас на этом заработают другие. Если кто не в курсе, их облигации обращаются на рынке и без труда размещаются. Дяденьки дают им денежки и со слезами берут от них купончики, утираются ими и кладут их себе в кошелечек.

А вы назло маме отморозите уши, но зато будете ходить очень гордые в своих белых пальто, может это и приятнее звона шекелей в кармане. Но каждому свое.

Пару слов о компании: Лидер рынка МФО, ROE=50%. 50% прибыли на дивы. Короче, все по 50, все как мы любим.

АААААААА, ДА БУДЕТ ХОЛИВАР!!!!!!!

12 АПРЕЛЯ (ДЕНЬ КОСМОНАВТИКИ) СТАРТ РАКЕТЫ. ТОПЛИВОМ ПОСЛУЖИТ ГОРЯЩИЕ ПЯТЫЕ ТОЧКИ МОРАЛИСТОВ!!!!!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Товарищи ханжи, моралисты, «мы не такие», да, а я участвую в размещении МФОшки. Можете закидать меня помидорами. Чтобы вам было легче, обещаю радоваться доходу от этого IPO не от всей души.

Да, мне тоже не нравится рынок МФО, но не по причине их основной деятельности в виде выдачи займов под конский процент. Это очень наивно обвинять их в этом, никто не заставляет людей под дулом пистолета брать эти самые займы. Не нравятся условия, пусть возьмут там, где найдут лучше. Особенно странно слышать такие предъявы от людей, занимающихся инвестициями и казалось бы вы должны понимать такие прописные истины.

Что мне не нравится в их деятельности.

1.Когда выдают займы по слитым личным данным на левого человека. Это мошенничество и МФОшки, я считаю, должны нести ответственность (в том числе уголовную за такие фокусы) на равне с мошенником, получившим такой займ.

2.Методы взыскания просрочек. Конечно же все говорят, что лихие времена остались в далеком прошлом и все кредитные организации работают в правовом поле. Но на ютубе вы легко найдете интервью с коллекторами, где те рассказывают как они выходят за это поле.

Но моя неприязнь к этим конторам не мешает мне поучаствовать в этом IPO. У меня к этому чисто потребительский интерес, получу свою аллокацию и скину ее в первые же минуты.

А то, что кто-то считает, что не нужно в этом участвовать, пусть они провалят это размещение. Вы очень наивны, они без проблем соберут эту смешную сумму и вместо вас на этом заработают другие. Если кто не в курсе, их облигации обращаются на рынке и без труда размещаются. Дяденьки дают им денежки и со слезами берут от них купончики, утираются ими и кладут их себе в кошелечек.

А вы назло маме отморозите уши, но зато будете ходить очень гордые в своих белых пальто, может это и приятнее звона шекелей в кармане. Но каждому свое.

Пару слов о компании: Лидер рынка МФО, ROE=50%. 50% прибыли на дивы. Короче, все по 50, все как мы любим.

АААААААА, ДА БУДЕТ ХОЛИВАР!!!!!!!

12 АПРЕЛЯ (ДЕНЬ КОСМОНАВТИКИ) СТАРТ РАКЕТЫ. ТОПЛИВОМ ПОСЛУЖИТ ГОРЯЩИЕ ПЯТЫЕ ТОЧКИ МОРАЛИСТОВ!!!!!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

МОИ РЕЗУЛЬТАТЫ В IPO ЗАЙМЕРА.

Если кратко: ракета не взлетела (не смотря на дату)

НО и обвала никакого мы пока не увидели.

Я акции не продал (даже докупил 10шт, для красивой цифры в 150шт) так что эти итоги пока еще промежуточные.

Вообще IPO получилось интересным, если не сказать даже странным. Аналитики оценивали стоимость компании по верхней планке с дисконтом 20-30%. Размещение проходит по нижней планке и что мы видим? Ничего! Просто пшик, никакого ажиотажа.

По поводу размещения по нижней границе, стоит остановиться более подробно. Средняя аллокация была около 14% т.е эмитенту не составляло никакого труда разместиться по верхней планке, запас был огромный.

Почему они так не сделали? Я считаю, что это был положительный сигнал акционерам, что они заинтересованы, в том, чтобы те заработали вместе с ними. Они настроены на долговременное сотрудничество и работают на свою репутацию.

Менеджмент, после размещения, не загасился: сегодня должны выступать на конференции Profit, профиль официальный, смотрю, в Пульсе у них появился.

Короче, пока показывают неплохую корпоративную культуру по отношению к физикам.

Одной из загадок этого IPO было то, что кто-то слил большой объем на самом старте торгов. Быть может этот кто-то понял, что ракеты на старте не будет и не мог морозить эти деньги (может заемные) и по-быстрому скинул свою позицию. Забавно, если это были те самые интитуционалы, которые типа должны были добавить стабильности. К нему подключились испуганные физики, но надолго цена внизу не осталось и в моменте даже скакнула до 239р.

Интересный вопрос: они имели стабилизационный фонд в размере 0,5млрд, расчехлили его или еще нет? Участвовал ли он в этом удержании цены?

Еще одним козырем в рукаве Займера остаются ежеквартальные дивиденды в размере 50% от прибыли, которые также не должны дать сильно просадить цену.

Итак, какие аргументы мы имеем за рост: апсайд по фундаменталу, дивы, возможный стабфонд, активность менеджеров в информационном пространстве.

И возможен еще один сценарий. Ходят слухи, что с акциями, имеющими низкий free-float, после размещения иногда происходят какие-то чудеса. Они берут и улетают вверх. Я, конечно же, в эти слухи не верю и такие действия осуждаю. НО если этот сектор ZERO выпадет на нашем барабане, нужно иметь в виду. Хотя делать на негу ставку не рекомендую. Просто держим его в уме.

Что я буду делать со своими акциями? Держать минимум до +10%

А пока, пусть платят дивы. Первый квартал завершился, кстати, Займер, где наши бабки?!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Если кратко: ракета не взлетела (не смотря на дату)

НО и обвала никакого мы пока не увидели.

Я акции не продал (даже докупил 10шт, для красивой цифры в 150шт) так что эти итоги пока еще промежуточные.

Вообще IPO получилось интересным, если не сказать даже странным. Аналитики оценивали стоимость компании по верхней планке с дисконтом 20-30%. Размещение проходит по нижней планке и что мы видим? Ничего! Просто пшик, никакого ажиотажа.

По поводу размещения по нижней границе, стоит остановиться более подробно. Средняя аллокация была около 14% т.е эмитенту не составляло никакого труда разместиться по верхней планке, запас был огромный.

Почему они так не сделали? Я считаю, что это был положительный сигнал акционерам, что они заинтересованы, в том, чтобы те заработали вместе с ними. Они настроены на долговременное сотрудничество и работают на свою репутацию.

Менеджмент, после размещения, не загасился: сегодня должны выступать на конференции Profit, профиль официальный, смотрю, в Пульсе у них появился.

Короче, пока показывают неплохую корпоративную культуру по отношению к физикам.

Одной из загадок этого IPO было то, что кто-то слил большой объем на самом старте торгов. Быть может этот кто-то понял, что ракеты на старте не будет и не мог морозить эти деньги (может заемные) и по-быстрому скинул свою позицию. Забавно, если это были те самые интитуционалы, которые типа должны были добавить стабильности. К нему подключились испуганные физики, но надолго цена внизу не осталось и в моменте даже скакнула до 239р.

Интересный вопрос: они имели стабилизационный фонд в размере 0,5млрд, расчехлили его или еще нет? Участвовал ли он в этом удержании цены?

Еще одним козырем в рукаве Займера остаются ежеквартальные дивиденды в размере 50% от прибыли, которые также не должны дать сильно просадить цену.

Итак, какие аргументы мы имеем за рост: апсайд по фундаменталу, дивы, возможный стабфонд, активность менеджеров в информационном пространстве.

И возможен еще один сценарий. Ходят слухи, что с акциями, имеющими низкий free-float, после размещения иногда происходят какие-то чудеса. Они берут и улетают вверх. Я, конечно же, в эти слухи не верю и такие действия осуждаю. НО если этот сектор ZERO выпадет на нашем барабане, нужно иметь в виду. Хотя делать на негу ставку не рекомендую. Просто держим его в уме.

Что я буду делать со своими акциями? Держать минимум до +10%

А пока, пусть платят дивы. Первый квартал завершился, кстати, Займер, где наши бабки?!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ЗАЛЕТАЮ В SPO АСТРЫ.

Per aspera ad Astra! Мои друзья!

лат. Через тернии к звёздам!

Меня сильно удивило, что при объявлении ориентировочной цены в 555р, сегодня Астра не спикировала к этой отметке.

С чем это может быть связано?

На мой взгляд, с тем, что участники рынка оценивают эту стоимость очень привлекательной и понимают, что спрос будет большой и аллокация окажется не такой как им хочется. Поэтому кто-то берет повыше с рынка.

Меня в этом интересует только одно - возможный высокий спрос на это SPO. А значит, я могу встать в эту очередь за своей долей, чтобы продать ее тому, кому она нужнее.

Казалось бы план гениальный, в чем может быть подвох?

Подвох, в том, что такой же логике я придерживался уже в 4-х IPO и все работало, пока не случился Займер)) Займер, кстати все еще держу, не скидываю, верю.

Так что же мы получим в это раз, очередной Займер в виде балласта или ракету, узнаем уже скоро)

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Per aspera ad Astra! Мои друзья!

лат. Через тернии к звёздам!

Меня сильно удивило, что при объявлении ориентировочной цены в 555р, сегодня Астра не спикировала к этой отметке.

С чем это может быть связано?

На мой взгляд, с тем, что участники рынка оценивают эту стоимость очень привлекательной и понимают, что спрос будет большой и аллокация окажется не такой как им хочется. Поэтому кто-то берет повыше с рынка.

Меня в этом интересует только одно - возможный высокий спрос на это SPO. А значит, я могу встать в эту очередь за своей долей, чтобы продать ее тому, кому она нужнее.

Казалось бы план гениальный, в чем может быть подвох?

Подвох, в том, что такой же логике я придерживался уже в 4-х IPO и все работало, пока не случился Займер)) Займер, кстати все еще держу, не скидываю, верю.

Так что же мы получим в это раз, очередной Займер в виде балласта или ракету, узнаем уже скоро)

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ИТОГИ МОЕГО УЧАСТИЯ В SPO АСТРЫ

Насыпали, как и обещали по цене 555р, т.е существенно ниже цены на бирже. Спасибо, Астра, не обманула)

Удивительный аттракцион невиданной щедрости.

Аллокация 14,7%

Продал по 600р (+8,1%)

В деньгах + 1 900р (за вычетом налога и комиссии)

Доходность от всей заявки 185к составила 1%. Что равняется примерно 25 дней в фонде Ликвидности.

ЗА ОДНИ СУТКИ!

Почему я считаю доходность в днях в Фонде Ликвидности?

Многие блогеры, например многоуважаемый Василий Олейник, говорят: «Да зачем я буду выдергивать деньги из Фонда Ликвидности ради такой мизерной аллокации»

Вот я отвечаю на этот вопрос: «Вот зачем».

Забавная, конечно была история с этим SPO, выглядела таким верняком, что было даже подозрительно, но результат на табло.

«У волшебника Сулеймана Всё по-честному, без обмана»

Не является индивидуальной инвестиционной рекомендацией.

Насыпали, как и обещали по цене 555р, т.е существенно ниже цены на бирже. Спасибо, Астра, не обманула)

Удивительный аттракцион невиданной щедрости.

Аллокация 14,7%

Продал по 600р (+8,1%)

В деньгах + 1 900р (за вычетом налога и комиссии)

Доходность от всей заявки 185к составила 1%. Что равняется примерно 25 дней в фонде Ликвидности.

ЗА ОДНИ СУТКИ!

Почему я считаю доходность в днях в Фонде Ликвидности?

Многие блогеры, например многоуважаемый Василий Олейник, говорят: «Да зачем я буду выдергивать деньги из Фонда Ликвидности ради такой мизерной аллокации»

Вот я отвечаю на этот вопрос: «Вот зачем».

Забавная, конечно была история с этим SPO, выглядела таким верняком, что было даже подозрительно, но результат на табло.

«У волшебника Сулеймана Всё по-честному, без обмана»

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Продал ZAYM

Сомнительно, что закон пройдет, попахивает каким-то популизмом. Но в рулетку эту решил не играть.

По крайней мере, странно, что реакция цены акций такая незначительная. Цена вообще не закладывает этот сценарий пока.

Событие хоть и маловероятное, но потенциал последствий от него может быть очень серьезным.

В короткой перспективе будет удар по Займеру. А в длинной может ему и на пользу пойти. Они точно адаптируются и выживут, а вот менее эффективных конкурентов смоет.

Если бы не эта новость, то держал бы до +10%.

26 апреля выйдет отчёт, думаю, что там все неплохо.

Не является индивидуальной инвестиционной рекомендацией.

Сомнительно, что закон пройдет, попахивает каким-то популизмом. Но в рулетку эту решил не играть.

По крайней мере, странно, что реакция цены акций такая незначительная. Цена вообще не закладывает этот сценарий пока.

Событие хоть и маловероятное, но потенциал последствий от него может быть очень серьезным.

В короткой перспективе будет удар по Займеру. А в длинной может ему и на пользу пойти. Они точно адаптируются и выживут, а вот менее эффективных конкурентов смоет.

Если бы не эта новость, то держал бы до +10%.

26 апреля выйдет отчёт, думаю, что там все неплохо.

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

ЗАЛЕТАЮ В IPO МТС БАНКА.

Мне нравится история, когда делается банк на базе экосистемы. Хорошим примером можно считать тот же Озон банк (да, я считаю его уже экосистемой) показатели, которого впечатляют, но вряд ли он в ближайшее время выйдет на биржу.

А вот МТС банк выходит. И что мы имеем:

1.Доступ к клиентам экосистемы МТС. Самая большая абонентская база в стране (более 80млн).

2.Не нужно тратить деньги на привлечение клиентов (клиент попадает из двух воронок: клиенты МТС, клиенты магазинов, в которых оформляют кредит). Кто имеет представление о трафике, представляет какой дорогой лид (клиент) в этой сфере.

3.Огромная бигдата от МТС, они получают инфу, когда видят, что чел интересуется кредитами. Также эта бигдата позволяет оценить платежеспособность клиента.

4.На базе МТС банка оплачиваются подсанкционные сервисы и совершаются международные платежи.

5.Им не нужны отделения и курьеры. Услуги можно получить в салонах МТС, которые на каждом шагу.

Главная «коронка» МТС банка на сегодня - это POS-кредитование (№1 в стране по этому виду кредитования). Это получение кредита на товар (обычно на технику) в самом магазине, без поездки в банк и сбора кучи справок.

Из плюсов такого кредита: 1)высокая процентная ставка, 2)клиентов привлекаете не банк, а сам магазин.

Из минусов: достаточно высокий риск кредита (выдают за 5 мин, без справок и посещения банка).

В глаза бросается невысокий ROE, меньше 20%. Но менеджмент объясняет это издержками роста и обещает, что этот показатель будет расти, на него хотят сделать особый уклон.

Что по оценке?

Оценивается примерно по мультипликаторам Сбера:

Капитал около 1. P/E = 6. (у Сбера чуть меньше 5)

Но СБЕР платит хорошие дивы 50% от прибыли. МТС банк обещает от 25% (явно его стоит брать не для дивидендов)

СБЕР на порядок надежнее. Но у МТС больше потенциал роста.

Также не забываем про мощный бренд МТС, он что-то да стоит.

Переподписка уже более чем в 10 раз, ажиотаж мощный, что является одним из главных залогов успеха любого IPO.

К этому IPO у меня может измениться стратегия. Если рост со старта будет меньше 20%, я не буду спешить продавать, а может даже докуплю. Здесь вполне может повториться история Совкомбанка, но тот выходил по оценке дешевле. Поэтому на рост в 50% не рассчитываю, а вот 25-30% вполне.

Я участвую на 215к. Деньги на это размещение лежат в Инвесткопилке ТКС, не дает вывести (ошибка). Так что идея участия в день закрытия книги заявок, имеет еще вот такие технические риски)) Имейте в виду. Надеюсь моя проблема решится к 13-00мск.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Мне нравится история, когда делается банк на базе экосистемы. Хорошим примером можно считать тот же Озон банк (да, я считаю его уже экосистемой) показатели, которого впечатляют, но вряд ли он в ближайшее время выйдет на биржу.

А вот МТС банк выходит. И что мы имеем:

1.Доступ к клиентам экосистемы МТС. Самая большая абонентская база в стране (более 80млн).

2.Не нужно тратить деньги на привлечение клиентов (клиент попадает из двух воронок: клиенты МТС, клиенты магазинов, в которых оформляют кредит). Кто имеет представление о трафике, представляет какой дорогой лид (клиент) в этой сфере.

3.Огромная бигдата от МТС, они получают инфу, когда видят, что чел интересуется кредитами. Также эта бигдата позволяет оценить платежеспособность клиента.

4.На базе МТС банка оплачиваются подсанкционные сервисы и совершаются международные платежи.

5.Им не нужны отделения и курьеры. Услуги можно получить в салонах МТС, которые на каждом шагу.

Главная «коронка» МТС банка на сегодня - это POS-кредитование (№1 в стране по этому виду кредитования). Это получение кредита на товар (обычно на технику) в самом магазине, без поездки в банк и сбора кучи справок.

Из плюсов такого кредита: 1)высокая процентная ставка, 2)клиентов привлекаете не банк, а сам магазин.

Из минусов: достаточно высокий риск кредита (выдают за 5 мин, без справок и посещения банка).

В глаза бросается невысокий ROE, меньше 20%. Но менеджмент объясняет это издержками роста и обещает, что этот показатель будет расти, на него хотят сделать особый уклон.

Что по оценке?

Оценивается примерно по мультипликаторам Сбера:

Капитал около 1. P/E = 6. (у Сбера чуть меньше 5)

Но СБЕР платит хорошие дивы 50% от прибыли. МТС банк обещает от 25% (явно его стоит брать не для дивидендов)

СБЕР на порядок надежнее. Но у МТС больше потенциал роста.

Также не забываем про мощный бренд МТС, он что-то да стоит.

Переподписка уже более чем в 10 раз, ажиотаж мощный, что является одним из главных залогов успеха любого IPO.

К этому IPO у меня может измениться стратегия. Если рост со старта будет меньше 20%, я не буду спешить продавать, а может даже докуплю. Здесь вполне может повториться история Совкомбанка, но тот выходил по оценке дешевле. Поэтому на рост в 50% не рассчитываю, а вот 25-30% вполне.

Я участвую на 215к. Деньги на это размещение лежат в Инвесткопилке ТКС, не дает вывести (ошибка). Так что идея участия в день закрытия книги заявок, имеет еще вот такие технические риски)) Имейте в виду. Надеюсь моя проблема решится к 13-00мск.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

Я ОБЛОЖАЛСЯ.

Я считаю, что если делишься своими успехами, то нужно делиться и своими неудачами (фейлами). Из них, как правило, можно извлечь гораздо больше опыта.

Одна из них произошла со мной вчера.

У меня есть подушка/резерв/кубышка на случай если мне срочно понадобятся деньги или на рынке возникнет какой-то удачный момент для покупки. Всем рекомендую иметь такую подушку. Также эти деньги я использую для участия в IPO.

Хранил я эти день в Тинькоффской Инвесткопилке со стратегией «Всегда в плюсе». В чем суть этой копилки, с этой стратегией: это фонд ликвидности от ТКС, точно такой же как LQDT, но плюс в том, что ты не платишь комиссию за покупку и продажу.

Это же просто идеальный инструмент для хранения кубышки, думал я и искренне не понимал почему все так не делают, почему все покупают с комиссией этот LQDT?

ВЧЕРА Я ПОНЯЛ ПОЧЕМУ

Наступает день закрытия заявок на IPO МТС банка, я иду выводить свои бабосики, НО не тут то было: Выдает ошибку. Я пишу в поддержку, они отвечают, что в курсе этих технических проблем и пытаются их устранить.

Ну что ж, время еще до 13мск есть, починят же, ничего страшного. Часики тикают, ничего не меняется. Пишу в поддержку, что мне нужны мои деньги к 13ч. В ответ получаю вот такие «успокаивающие» сообщения. (скрин прикрепил). Нужно ли говорить, что после этого я становился лишь злее?

Время приближается к 13ч. Я очень злой, мне не отдают мои кровные. Я «закусил удила», решил, что меня никто не остановит, я решил участвовать в этом IPO и я буду в нем участвовать. В голову приходит гениальный план: продать свои акции, подать заявку на МТС банк, а когда починят, откупить обратно. Ну что может произойти за такой короткий промежуток времени. Ведь копилку же починят с часу на час, ВЕДЬ ПОЧИНЯТ?

КОНЕЧНО ЖЕ ЕЕ НЕ ЧИНЯТ!

На целые сутки эти деньги остаются замороженными. Лишь утром я смог их вывести.

Что еще могло пойти не по плану? Правильно, те акции, что я продал, а это был Озон, начинают расти сразу после продажи))

И я мысленно считаю свои минус, к утру он равнялся -3000р

Но тут мне немного повезло, в моменте Озон откатывается и я откупаю его на лишь на 2000р дороже. Откупаю уже с чувством небольшой радости. Как же легко сделать человека счастливым: сначала забрать у него, потом часть вернуть)

Продавал еще ТКС, но его вернул обратно по той же цене.

Еще около 200р ушло на комиссию от этих манипуляций.

Ну и бонусом я получаю смешную аллокацию от МТС банка 3%.

Какие я извлек для себя уроки:

1.Инвесткопилка для меня ненадежный инструмент. Я должен быть уверен, что буду иметь доступ к деньгам, когда на рынке возникнет возможность, в два клика. Все ее плюсы разом были перечеркнуты. Для себя, ставлю на ней крест. Не нужно думать, что ты самый умный, если все держат кубышку в LQDT, значит и ты держи

2.Очень плохая идея выходить из актива даже на короткое время т.к это короткое может стать длинным и вообще, по закону подлости, и этого времени может быть достаточно, чтобы акции улетели без тебя.

3.Не нужно принимать эмоциональных решений. Здесь я бессилен. Делал так и буду делать, постоянно иду на принцип. Может когда-нибудь жизнь меня и образумит.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Я считаю, что если делишься своими успехами, то нужно делиться и своими неудачами (фейлами). Из них, как правило, можно извлечь гораздо больше опыта.

Одна из них произошла со мной вчера.

У меня есть подушка/резерв/кубышка на случай если мне срочно понадобятся деньги или на рынке возникнет какой-то удачный момент для покупки. Всем рекомендую иметь такую подушку. Также эти деньги я использую для участия в IPO.

Хранил я эти день в Тинькоффской Инвесткопилке со стратегией «Всегда в плюсе». В чем суть этой копилки, с этой стратегией: это фонд ликвидности от ТКС, точно такой же как LQDT, но плюс в том, что ты не платишь комиссию за покупку и продажу.

Это же просто идеальный инструмент для хранения кубышки, думал я и искренне не понимал почему все так не делают, почему все покупают с комиссией этот LQDT?

ВЧЕРА Я ПОНЯЛ ПОЧЕМУ

Наступает день закрытия заявок на IPO МТС банка, я иду выводить свои бабосики, НО не тут то было: Выдает ошибку. Я пишу в поддержку, они отвечают, что в курсе этих технических проблем и пытаются их устранить.

Ну что ж, время еще до 13мск есть, починят же, ничего страшного. Часики тикают, ничего не меняется. Пишу в поддержку, что мне нужны мои деньги к 13ч. В ответ получаю вот такие «успокаивающие» сообщения. (скрин прикрепил). Нужно ли говорить, что после этого я становился лишь злее?

Время приближается к 13ч. Я очень злой, мне не отдают мои кровные. Я «закусил удила», решил, что меня никто не остановит, я решил участвовать в этом IPO и я буду в нем участвовать. В голову приходит гениальный план: продать свои акции, подать заявку на МТС банк, а когда починят, откупить обратно. Ну что может произойти за такой короткий промежуток времени. Ведь копилку же починят с часу на час, ВЕДЬ ПОЧИНЯТ?

КОНЕЧНО ЖЕ ЕЕ НЕ ЧИНЯТ!

На целые сутки эти деньги остаются замороженными. Лишь утром я смог их вывести.

Что еще могло пойти не по плану? Правильно, те акции, что я продал, а это был Озон, начинают расти сразу после продажи))

И я мысленно считаю свои минус, к утру он равнялся -3000р

Но тут мне немного повезло, в моменте Озон откатывается и я откупаю его на лишь на 2000р дороже. Откупаю уже с чувством небольшой радости. Как же легко сделать человека счастливым: сначала забрать у него, потом часть вернуть)

Продавал еще ТКС, но его вернул обратно по той же цене.

Еще около 200р ушло на комиссию от этих манипуляций.

Ну и бонусом я получаю смешную аллокацию от МТС банка 3%.

Какие я извлек для себя уроки:

1.Инвесткопилка для меня ненадежный инструмент. Я должен быть уверен, что буду иметь доступ к деньгам, когда на рынке возникнет возможность, в два клика. Все ее плюсы разом были перечеркнуты. Для себя, ставлю на ней крест. Не нужно думать, что ты самый умный, если все держат кубышку в LQDT, значит и ты держи

2.Очень плохая идея выходить из актива даже на короткое время т.к это короткое может стать длинным и вообще, по закону подлости, и этого времени может быть достаточно, чтобы акции улетели без тебя.

3.Не нужно принимать эмоциональных решений. Здесь я бессилен. Делал так и буду делать, постоянно иду на принцип. Может когда-нибудь жизнь меня и образумит.

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

РАКЕТИЩЕ ОТМЕНЯЕТСЯ.

Как и планировал, если будет менее +20%, докуплю.

Докупил

Уже в минусах

Все идет по плану

Товарищи, хомяки, держим строй. Дмитрий Владимирович с нами

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Как и планировал, если будет менее +20%, докуплю.

Докупил

Уже в минусах

Все идет по плану

Товарищи, хомяки, держим строй. Дмитрий Владимирович с нами

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ЗАКАТ БУМА IPO НА РОССИЙСКОМ РЫНКЕ?

Чем законы физики/математики отличаются от законов экономики/рынка?

Когда о них узнают все и все начинают ими пользоваться, они перестают работать. Закону всемирного тяготения плевать верят в него люди ли нет, он все равно будет работать, законам экономики не плевать.

Наши новоиспеченные эмитенты делали все, чтобы ракета полетела: выход с дисконтом или как минимум справедливо, низкая аллокация, пиар акция размещения.

И ракеты летали. НО потом народ (как и ваш покорный слуга) смекнул, что это изи мани. Получаем свою аллокацию и сразу скидываем, собрали фишки со стола и ждем следующее размещение.

Это стало железобетонным верняком, а раз точно аллокация будет мизерная, нужно подавать с большим запасом, а лучше с с брокерским плечом.

И вот начал надуваться пузырь из желающих халявы и абсолютно непонятно, есть в этом ажиотаже переподписок настоящие желающие купить компанию.

Старт торгов, ракета не летит, все скидывают.

Недоумение, что за дела, такая перподписка, и где ракета?!

Это мы видели в уже двух крайних размещениях: Займер и МТС банк.

Это все уже проходили полвека назад, на американском рынке был такой же бум IPO, эти события описывал сам Грэхем. Также надувался пузырь и также лопнул.

Кажется, что мы сейчас наблюдаем именно это явление.

Поэтому, к выбору компании для участия в IPO нужно подходить более тщательно. Все, халява кончилась. Есть риск засесть в акции или продать в убыток. Если не верите в справедливую оценку выхода и не готовы держать, хотя бы на среднесрок, лучше не лезть.

Халява мертва, да здравствует фундаментал!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Чем законы физики/математики отличаются от законов экономики/рынка?

Когда о них узнают все и все начинают ими пользоваться, они перестают работать. Закону всемирного тяготения плевать верят в него люди ли нет, он все равно будет работать, законам экономики не плевать.

Наши новоиспеченные эмитенты делали все, чтобы ракета полетела: выход с дисконтом или как минимум справедливо, низкая аллокация, пиар акция размещения.

И ракеты летали. НО потом народ (как и ваш покорный слуга) смекнул, что это изи мани. Получаем свою аллокацию и сразу скидываем, собрали фишки со стола и ждем следующее размещение.

Это стало железобетонным верняком, а раз точно аллокация будет мизерная, нужно подавать с большим запасом, а лучше с с брокерским плечом.

И вот начал надуваться пузырь из желающих халявы и абсолютно непонятно, есть в этом ажиотаже переподписок настоящие желающие купить компанию.

Старт торгов, ракета не летит, все скидывают.

Недоумение, что за дела, такая перподписка, и где ракета?!

Это мы видели в уже двух крайних размещениях: Займер и МТС банк.

Это все уже проходили полвека назад, на американском рынке был такой же бум IPO, эти события описывал сам Грэхем. Также надувался пузырь и также лопнул.

Кажется, что мы сейчас наблюдаем именно это явление.

Поэтому, к выбору компании для участия в IPO нужно подходить более тщательно. Все, халява кончилась. Есть риск засесть в акции или продать в убыток. Если не верите в справедливую оценку выхода и не готовы держать, хотя бы на среднесрок, лучше не лезть.

Халява мертва, да здравствует фундаментал!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

А ВЫ ВИДЕЛИ ОТЧЕТ МТС БАНКА ПО РСБУ ЗА 1-Й КВАРТАЛ?

Инвесторы МТС банка, я пришел к вам с хорошей вестью!

Я тут подумал, а какие могут быть ближайшие драйверы роста для МТС банка. В голову пришел только отчет за 1-й квартал.

Сбер, например, недавно неплохо отчитался.

Потом я вспомнил, что в интервью Малышку менеджер банка проговорился про итоги 1-го квартала. Я вернулся к этому интервью, нашел этот момент. Ага, точно, результатами он там делится.

Начал искать, когда может выйти этот отчет.

И что вы думаете? Я нахожу этот отчет. Отчет по РСБУ за 1-й квартал 2024г.

Вы что-нибудь слышали о нем? Я один о нем не в курсе?

Так вот, он вышел аж 10 апреля, до объявления о выходе на IPO.

На сайте банка, в разделе новостей.

И знаете? Он крутой! Почему менеджеры МТС банка не форсят его везде? Это большое упущение с их стороны.

ИТАК, СРАВНИМ ЕГО С ОТЧЕТОМ СБЕРА:

Чистая прибыль. Сбер +11,3% г/г.; МТС банк +32% !!!

Чистые комиссионные доходы: +7,6% г/г; МТС банк +53% !!!

Кредитный портфель физических лиц: Сбер +2,5%: МТС банк +33% !!!

Да, это отчет РСБУ, думаю, что скоро выпустят более детальный по МСФО.

Но, чтобы сделать предварительные выводы, этой информации вполне достаточно.

Так что, не унываем, господа! Есть повод для позитива!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

Инвесторы МТС банка, я пришел к вам с хорошей вестью!

Я тут подумал, а какие могут быть ближайшие драйверы роста для МТС банка. В голову пришел только отчет за 1-й квартал.

Сбер, например, недавно неплохо отчитался.

Потом я вспомнил, что в интервью Малышку менеджер банка проговорился про итоги 1-го квартала. Я вернулся к этому интервью, нашел этот момент. Ага, точно, результатами он там делится.

Начал искать, когда может выйти этот отчет.

И что вы думаете? Я нахожу этот отчет. Отчет по РСБУ за 1-й квартал 2024г.

Вы что-нибудь слышали о нем? Я один о нем не в курсе?

Так вот, он вышел аж 10 апреля, до объявления о выходе на IPO.

На сайте банка, в разделе новостей.

И знаете? Он крутой! Почему менеджеры МТС банка не форсят его везде? Это большое упущение с их стороны.

ИТАК, СРАВНИМ ЕГО С ОТЧЕТОМ СБЕРА:

Чистая прибыль. Сбер +11,3% г/г.; МТС банк +32% !!!

Чистые комиссионные доходы: +7,6% г/г; МТС банк +53% !!!

Кредитный портфель физических лиц: Сбер +2,5%: МТС банк +33% !!!

Да, это отчет РСБУ, думаю, что скоро выпустят более детальный по МСФО.

Но, чтобы сделать предварительные выводы, этой информации вполне достаточно.

Так что, не унываем, господа! Есть повод для позитива!

Все, что написано выше, является лишь плодом больного воображения автора, а не инвестиционная рекомендация!

Если понравилось, ставьте лайки и подписывайтесь на профиль)

{kind=link}

ПСИХОЛОГИЯ ИНВЕСТИЦИЙ. КАК Я БОРЮСЬ СО СВОИМИ КОГНИТИВНЫМИ ИСКАЖЕНИЯМИ. 1-я часть.

Я считаю, инвестирование - это такая смесь математики/экономики и психологии. Причем если бы меня спросили, чего в нем больше, я бы незамедлительно ответил, что психологии.

Для меня инвестиции - это борьба с самим собой, со своими страстями, страхами, жадностью и с нашими КОГНИТИВНЫМИ ИСКАЖЕНИЯМИ.

Именно этой теме я хочу посвятить сегодняшний пост. Расскажу, что же это такое и приведу один из примеров. Если вам зайдет эта тема, сделаю серию таких публикаций.

Итак, Когнитивные искажения - это ошибки восприятия реальности. Это такие очки с кривыми линзами, которые носят АБСОЛЮТНО все люди. Они заложены нашей природой и помогали нам, в том числе и выжить.

Когда наш древний предок слышал шорох в кустах, он моментально принимал решение. Например, бежать. Он знал, что однажды, когда был такой же шорох, оттуда выскочил саблезубый тигр и съел его сородича. Значит, шорох в кустах = опасность = бежать.

Мозг отсеивает все непонятное, обобщает и запоминает выделяющиеся отличительные черты, а пробелы в знаниях заполняет знакомыми шаблонами.

И вот, мы уже не бегаем от саблезубых тигров, но наш мозг все еще клепает всевозможные шаблоны, когнитивные искажения, когнитивные ловушки из-за которых мы принимаем неверное решение, потому что смотрим на ситуацию необъективно, а через призму этих искажений.

С ними можно бороться, если научиться их распознавать. И понять, мешает ли вам это искажение. А может наоборот несет пользу для вас. Проблема лишь в том, что это не всегда просто и разновидностей этих искажений великое множество и психологи постоянно открывают новые.

Теперь давайте перейдем к конкретному примеру, очень распространенному в инвестициях когнитивному искажению - Эффект контраста.

Эффект контраста - это, изменение нашего восприятия чего-то, когда мы рассматриваем это отдельно и в сравнении с чем-то.

Пример: Вы уверены, что получаете хорошую зарплату и она вас полностью устраивает. Но вдруг вы узнаете, что ваш коллега, выполняя те же самые обязанности, имеет зарплату больше. И все, в эту же секунду, вас перестает устраивать ваша зарплата. А что изменилось? Разве ваша ЗП стала меньше? Нет, вы просто ее сравнили и сразу же изменилось восприятие.

Теперь перейдем к Инвестициям. Вообще инвестор только и делает как сравнивает разные компании, показатели. И то и дело у него «открываются глаза», его любимая компания (плод другого искажения «эффекта владения») проигрывает в сравнении с другой компанией и магия развеивается, она начинает восприниматься по другому.

Так а что же здесь плохого, спросите вы?

А то, что наш мозг может сравнивать что-то в настоящем, с тем, чего уже больше нет, а значит не имеет никакого смысла.

Например, нам тяжело купить акцию по 300р, когда мы покупали ее за 100р.

300р - отличная цена здесь и сейчас, но мы же помним, когда она была по 100р, рука не поднимается. Мы сравниваем эту цену с той и все, она уже не воспринимается хорошей, хотя это точно хорошая цена. Человек начинает ждать, когда цена вернется к старым отметкам, а она все растет, растет, растет. И ему лишь станется медленно провожать взглядом ее полет.

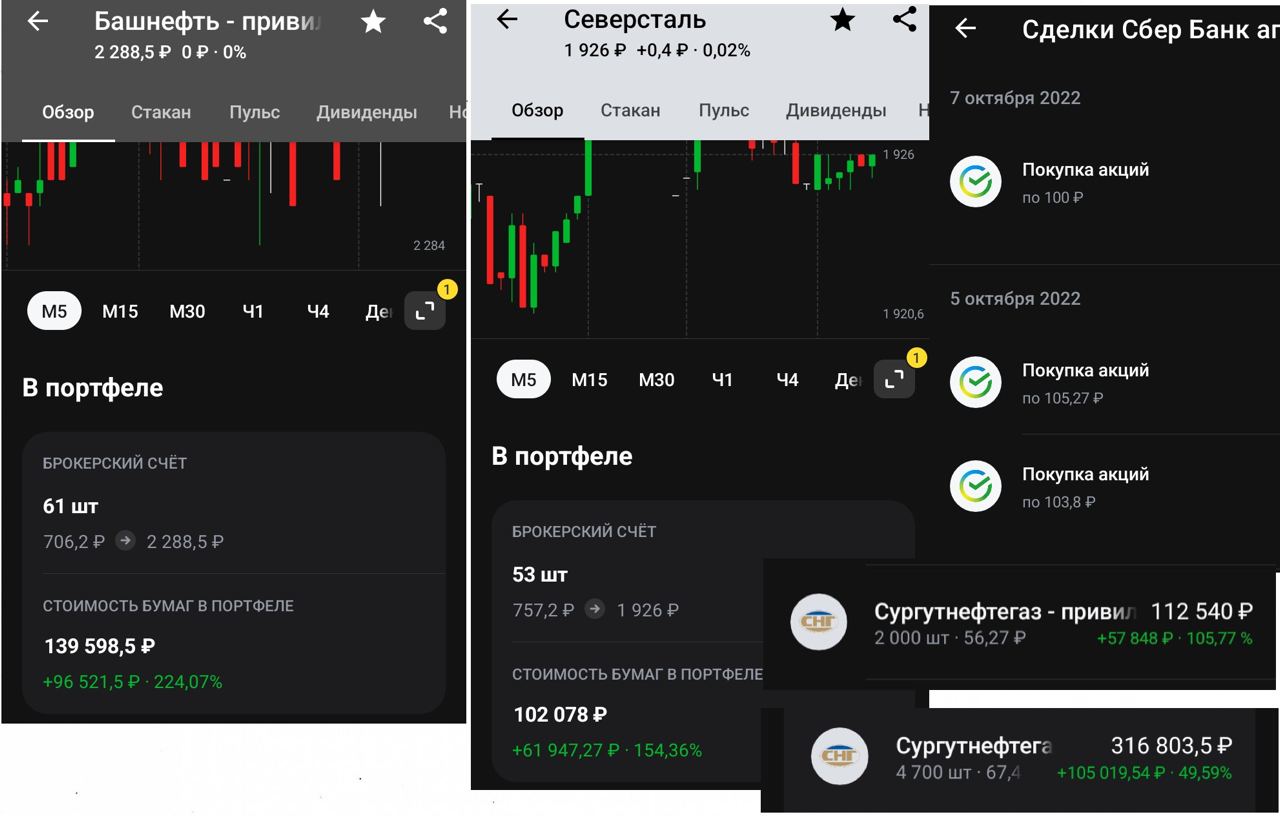

В моем портфеле много компаний, купить которых не поднимается рука:

Башнефть преф +224%

Северсталь +154%

Ну а пример с хорошей ценой, это, конечно же Сбер преф. Его я покупал когда-то за 100р.

Я чувствую как на меня действует это когнитивное искажение. Как же я с ним борюсь?

Я считаю, инвестирование - это такая смесь математики/экономики и психологии. Причем если бы меня спросили, чего в нем больше, я бы незамедлительно ответил, что психологии.

Для меня инвестиции - это борьба с самим собой, со своими страстями, страхами, жадностью и с нашими КОГНИТИВНЫМИ ИСКАЖЕНИЯМИ.

Именно этой теме я хочу посвятить сегодняшний пост. Расскажу, что же это такое и приведу один из примеров. Если вам зайдет эта тема, сделаю серию таких публикаций.

Итак, Когнитивные искажения - это ошибки восприятия реальности. Это такие очки с кривыми линзами, которые носят АБСОЛЮТНО все люди. Они заложены нашей природой и помогали нам, в том числе и выжить.

Когда наш древний предок слышал шорох в кустах, он моментально принимал решение. Например, бежать. Он знал, что однажды, когда был такой же шорох, оттуда выскочил саблезубый тигр и съел его сородича. Значит, шорох в кустах = опасность = бежать.

Мозг отсеивает все непонятное, обобщает и запоминает выделяющиеся отличительные черты, а пробелы в знаниях заполняет знакомыми шаблонами.

И вот, мы уже не бегаем от саблезубых тигров, но наш мозг все еще клепает всевозможные шаблоны, когнитивные искажения, когнитивные ловушки из-за которых мы принимаем неверное решение, потому что смотрим на ситуацию необъективно, а через призму этих искажений.

С ними можно бороться, если научиться их распознавать. И понять, мешает ли вам это искажение. А может наоборот несет пользу для вас. Проблема лишь в том, что это не всегда просто и разновидностей этих искажений великое множество и психологи постоянно открывают новые.

Теперь давайте перейдем к конкретному примеру, очень распространенному в инвестициях когнитивному искажению - Эффект контраста.

Эффект контраста - это, изменение нашего восприятия чего-то, когда мы рассматриваем это отдельно и в сравнении с чем-то.

Пример: Вы уверены, что получаете хорошую зарплату и она вас полностью устраивает. Но вдруг вы узнаете, что ваш коллега, выполняя те же самые обязанности, имеет зарплату больше. И все, в эту же секунду, вас перестает устраивать ваша зарплата. А что изменилось? Разве ваша ЗП стала меньше? Нет, вы просто ее сравнили и сразу же изменилось восприятие.

Теперь перейдем к Инвестициям. Вообще инвестор только и делает как сравнивает разные компании, показатели. И то и дело у него «открываются глаза», его любимая компания (плод другого искажения «эффекта владения») проигрывает в сравнении с другой компанией и магия развеивается, она начинает восприниматься по другому.

Так а что же здесь плохого, спросите вы?

А то, что наш мозг может сравнивать что-то в настоящем, с тем, чего уже больше нет, а значит не имеет никакого смысла.

Например, нам тяжело купить акцию по 300р, когда мы покупали ее за 100р.

300р - отличная цена здесь и сейчас, но мы же помним, когда она была по 100р, рука не поднимается. Мы сравниваем эту цену с той и все, она уже не воспринимается хорошей, хотя это точно хорошая цена. Человек начинает ждать, когда цена вернется к старым отметкам, а она все растет, растет, растет. И ему лишь станется медленно провожать взглядом ее полет.

В моем портфеле много компаний, купить которых не поднимается рука:

Башнефть преф +224%

Северсталь +154%

Ну а пример с хорошей ценой, это, конечно же Сбер преф. Его я покупал когда-то за 100р.

Я чувствую как на меня действует это когнитивное искажение. Как же я с ним борюсь?

{kind=link}

ПСИХОЛОГИЯ ИНВЕСТИЦИЙ. КАК Я БОРЮСЬ СО СВОИМИ КОГНИТИВНЫМИ ИСКАЖЕНИЯМИ. 2-я часть.

Я стараюсь в голове отделить, то, что было куплено в прошлом и что торгуется в реальном времени. Для меня это как две разные акции, которые нельзя сравнивать. Я не смотрю на их цену, я не смотрю на среднюю. Я их не сравниваю с ценой СЕЙЧАС на бирже.

Это непросто, но я даю себе такую установку. Вот акция. Вот ее цена. Здесь и сейчас. Нравится? Бери. Не нравится - не бери.

Так у меня было с акциями Сургут преф. Я увидел там идею и удвоил позицию, когда цена давала мне 105%. Я купил столько же акций сколько у меня было по цене в 2 раза дороже!!! С тех пор прошло 5 месяцев и акции дали еще +16%

Я переломил себя этой покупкой и планирую делать так в дальнейшем. Почти все акции в моем дивидендном портфеле удвоились. Они ВСЕ в этом году обещают дивиденды. И я буду реинвестировать дивы обратно, я буду покупать акции в 2-3 раза дороже их средней на данный момент.

Я считаю, что победил когнитивное искажение «Эффект контраста»!

Но у меня еще целый букет таких искажений, если хочешь узнать про остальные, пиши в комментариях, ставь лайк и не забудь подписаться)

Я стараюсь в голове отделить, то, что было куплено в прошлом и что торгуется в реальном времени. Для меня это как две разные акции, которые нельзя сравнивать. Я не смотрю на их цену, я не смотрю на среднюю. Я их не сравниваю с ценой СЕЙЧАС на бирже.

Это непросто, но я даю себе такую установку. Вот акция. Вот ее цена. Здесь и сейчас. Нравится? Бери. Не нравится - не бери.

Так у меня было с акциями Сургут преф. Я увидел там идею и удвоил позицию, когда цена давала мне 105%. Я купил столько же акций сколько у меня было по цене в 2 раза дороже!!! С тех пор прошло 5 месяцев и акции дали еще +16%

Я переломил себя этой покупкой и планирую делать так в дальнейшем. Почти все акции в моем дивидендном портфеле удвоились. Они ВСЕ в этом году обещают дивиденды. И я буду реинвестировать дивы обратно, я буду покупать акции в 2-3 раза дороже их средней на данный момент.

Я считаю, что победил когнитивное искажение «Эффект контраста»!

Но у меня еще целый букет таких искажений, если хочешь узнать про остальные, пиши в комментариях, ставь лайк и не забудь подписаться)

{kind=link}