Forwarded from TruEcon

#ФРС #ставка #ипотека #экономика #недвижимость #США

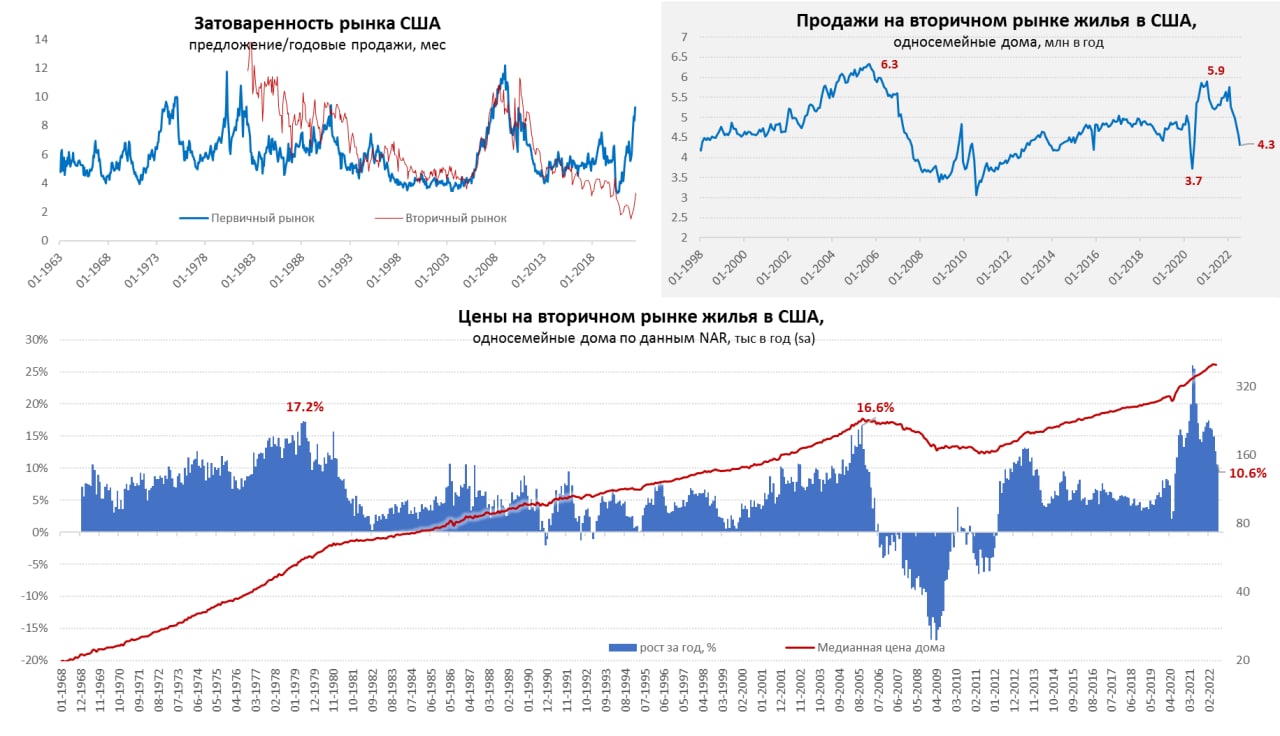

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

Завал рынка жилья США ускоряется ...

Количество выданных разрешений на строительство односемейных домов в США в июне упало на 4.3% м/м до минимума с осени 2019 года, годовое падение 18.8% г/г – худшая динамика со времен ипотечного кризиса. Закладки новых односемейных домов рухнули за июль на 10.1% м/м и 18.8% г/г. С многосемейными домами ситуация лучше, но одноэтажная Америка стремительно обваливается по объемам. Продажи домов на вторичном рынке падают полгода без остановки, в июле они упали на 5.5% м/м и 21.5% г/г до 4.31 млн домов в год.

Запасы жилья на продаже подрастают и составили 3.3 месяца, хотя это достаточно низкое значение, но уже значительно выше аномальных 2 месяцев совсем недавно. При этом, цены на вторичном рынке тоже начинают разворачиваться, хотя годовые темпы роста цен все еще достаточно бодрые 10.6% г/г, но это сильно хуже, чем было еще совсем недавно. Zillow видит лишь замедление роста цен до 0.7% м/м и 18.2% г/г. За кризисный и посткризисный период цены выросли в полтора раза. Аренда в июле продолжала дорожать: по данным Apartment List 1.1% м/м и 12.3% г/г, по данным Zillow 0.6% м/м и 13.2% г/г. Здесь потенциал роста еще сохраняется, т.к. все меньшее количество домохозяйств может себе позволить купить собственное жилье, доступность его на минимумах с 1980-х.

Пока, конечно, рынок падает только в объемах, но падает стремительно, что будет затаскивать экономику США в рецессию.

@truecon

{kind=link}

Forwarded from Novostroyman. Москва. Недвижимость

❓Ипотеке под 0,1% - конец?

ЦБ всерьез взволнован ситуацией с ипотечными кредитами под 0,1% - настолько, что начал обсуждать с банками законодательные процедуры или регламенты, запрещающие подобные действия, сообщают мне источники на рынке.

Инициатива, в общем-то, имеет место быть: на практике доля сделок по корп. субсидированию до 2,9-0,1% достигает 50% сделок в части компаний. Если же посмотреть воронку, то на этапе заявки отказывают уже 30% клиентов, и ещё 20% меняют условия на увеличение первоначального взноса.

Застройщики вынужденных или увеличивать на 20-30% стоимость залоговой квартиры, или давать значительный дисконт, делясь с банком прибылью для сохранения клиента, снижая, тем самым, стоимость объекта. И то, и другое создаёт значительные риски для банка в части залога, что приводит к росту резервов и созданию того самого пузыря ипотечного кредитования.

В итоге, средний срок гашения ипотеки улетает за 20 лет (ранее было 7, потом - 9 лет), риски растут, залоги дешевеют, а все из-за желания продлить эффект 21 года у застройщиков.

Реально ли прикроют лавочку? Вот, в чем вопрос. #Ипотека

@novostroyman

ЦБ всерьез взволнован ситуацией с ипотечными кредитами под 0,1% - настолько, что начал обсуждать с банками законодательные процедуры или регламенты, запрещающие подобные действия, сообщают мне источники на рынке.

Инициатива, в общем-то, имеет место быть: на практике доля сделок по корп. субсидированию до 2,9-0,1% достигает 50% сделок в части компаний. Если же посмотреть воронку, то на этапе заявки отказывают уже 30% клиентов, и ещё 20% меняют условия на увеличение первоначального взноса.

Застройщики вынужденных или увеличивать на 20-30% стоимость залоговой квартиры, или давать значительный дисконт, делясь с банком прибылью для сохранения клиента, снижая, тем самым, стоимость объекта. И то, и другое создаёт значительные риски для банка в части залога, что приводит к росту резервов и созданию того самого пузыря ипотечного кредитования.

В итоге, средний срок гашения ипотеки улетает за 20 лет (ранее было 7, потом - 9 лет), риски растут, залоги дешевеют, а все из-за желания продлить эффект 21 года у застройщиков.

Реально ли прикроют лавочку? Вот, в чем вопрос. #Ипотека

@novostroyman

Forwarded from Премиальная недвижимость | ДомGo Premium

⚠️Немного тревожной выглядит ситуация на российском долговом рынке. Стоимость заимстований для государства растет вместе с дефицитом бюджета.

В таких условиях снижение ключевой в пятницу выглядит чисто номинальным действием, которое скорее снизит маржу банков по льготной ипотеке(получают субсидии от выпадающих процентных доходов), но никак не будет способствовать дальнейшему снижению ставок.

Пошли первые сигналы от застройщиков по сворачиванию "бесплатных ипотек" под 0,01% и остается немного времени, чтобы успеть запрыгнуть в этот вагон. Если страна занимает под почти 10%, то льготная ипотека даже под 6% это подарок.

Полагаю, что в такой конструкции, без улучшения ситуации на долговом рынке и снижения инфляции, не стоит больше ждать от ЦБ дальнейших шагов по снижению ключевой ставки.

#долги #ипотека

В таких условиях снижение ключевой в пятницу выглядит чисто номинальным действием, которое скорее снизит маржу банков по льготной ипотеке(получают субсидии от выпадающих процентных доходов), но никак не будет способствовать дальнейшему снижению ставок.

Пошли первые сигналы от застройщиков по сворачиванию "бесплатных ипотек" под 0,01% и остается немного времени, чтобы успеть запрыгнуть в этот вагон. Если страна занимает под почти 10%, то льготная ипотека даже под 6% это подарок.

Полагаю, что в такой конструкции, без улучшения ситуации на долговом рынке и снижения инфляции, не стоит больше ждать от ЦБ дальнейших шагов по снижению ключевой ставки.

#долги #ипотека

Forwarded from Премиальная недвижимость | ДомGo Premium

🧐Помню в бытность своей работы в крупнейшем частном ипотечном банке РФ мы мечтали о том, что когда то ставки на ипотеку в России снизятся на уровень развитых стран, что позволит еще большему количеству россиян взять дешевую ипотеку для реализации своей мечты о собственной квартире.

Но вот наступил момент когда 30-летняя ставка по ипотеке в США пробила 7%. Да-да, по сути льготная ипотека в рублях под 7% стала выгодней американской. И если для нас такие ставки на фоне привычно высокой инфляции доступные, то для американцев почти заградительные. Даже в период ипотечного кризиса 2007-2008 они не забирались так высоко. Именно поэтому рынок недвижимости США сейчас переживает не лучшие времена - основной драйвер ушел.

#ипотека

Но вот наступил момент когда 30-летняя ставка по ипотеке в США пробила 7%. Да-да, по сути льготная ипотека в рублях под 7% стала выгодней американской. И если для нас такие ставки на фоне привычно высокой инфляции доступные, то для американцев почти заградительные. Даже в период ипотечного кризиса 2007-2008 они не забирались так высоко. Именно поэтому рынок недвижимости США сейчас переживает не лучшие времена - основной драйвер ушел.

#ипотека

Forwarded from PRObonds | Иволга Капитал (Мари)

#девелопмент #ипотека

🏗 Как отмена льготной ипотеки повлияет на размер ежемесячного платежа?

Вероятная отмена льготной ипотеки в конце 2022 года — уже несколько недель самая обсуждаемая новость на строительном рынке. Банки и девелоперы, конечно, против, и высказываются о том, как данная мера приведёт к снижению спроса.

По итогам 2020–2021 гг. около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7%, которая вероятно завершится к концу текущего года.

При этом средневзвешенные ставки по рыночным ипотечным программам в сентябре составляли 10–10,2%, средний размер ипотеки — 3.8 млн рублей, а средний срок кредита чуть выше 23 лет. Используя формулу аннуитетного платежа, можно посчитать, как переход от льготных 7% к рыночным 10% повлияет на размер ежемесячного платежа.

Мы видим, что при ставке 7% платёж по среднему ипотечному платежу составляет 27,7к, при росте ставки до 10,1% платёж увеличивается на 7,7к до 35,5к. А «уход в длину» и увеличение срока кредита на 3 года сократит разницу уже до 6,5к (ипотечный платёж 34.2к).

❓Много это или мало вопрос сложный. Следующий год, безусловно, будет очень тяжёлым для застройщиков, но в нашем представлении отмена льготной ипотеки не является тем фактором, который способен критически повлиять на отрасль.

🏗 Как отмена льготной ипотеки повлияет на размер ежемесячного платежа?

Вероятная отмена льготной ипотеки в конце 2022 года — уже несколько недель самая обсуждаемая новость на строительном рынке. Банки и девелоперы, конечно, против, и высказываются о том, как данная мера приведёт к снижению спроса.

По итогам 2020–2021 гг. около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7%, которая вероятно завершится к концу текущего года.

При этом средневзвешенные ставки по рыночным ипотечным программам в сентябре составляли 10–10,2%, средний размер ипотеки — 3.8 млн рублей, а средний срок кредита чуть выше 23 лет. Используя формулу аннуитетного платежа, можно посчитать, как переход от льготных 7% к рыночным 10% повлияет на размер ежемесячного платежа.

Мы видим, что при ставке 7% платёж по среднему ипотечному платежу составляет 27,7к, при росте ставки до 10,1% платёж увеличивается на 7,7к до 35,5к. А «уход в длину» и увеличение срока кредита на 3 года сократит разницу уже до 6,5к (ипотечный платёж 34.2к).

❓Много это или мало вопрос сложный. Следующий год, безусловно, будет очень тяжёлым для застройщиков, но в нашем представлении отмена льготной ипотеки не является тем фактором, который способен критически повлиять на отрасль.

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

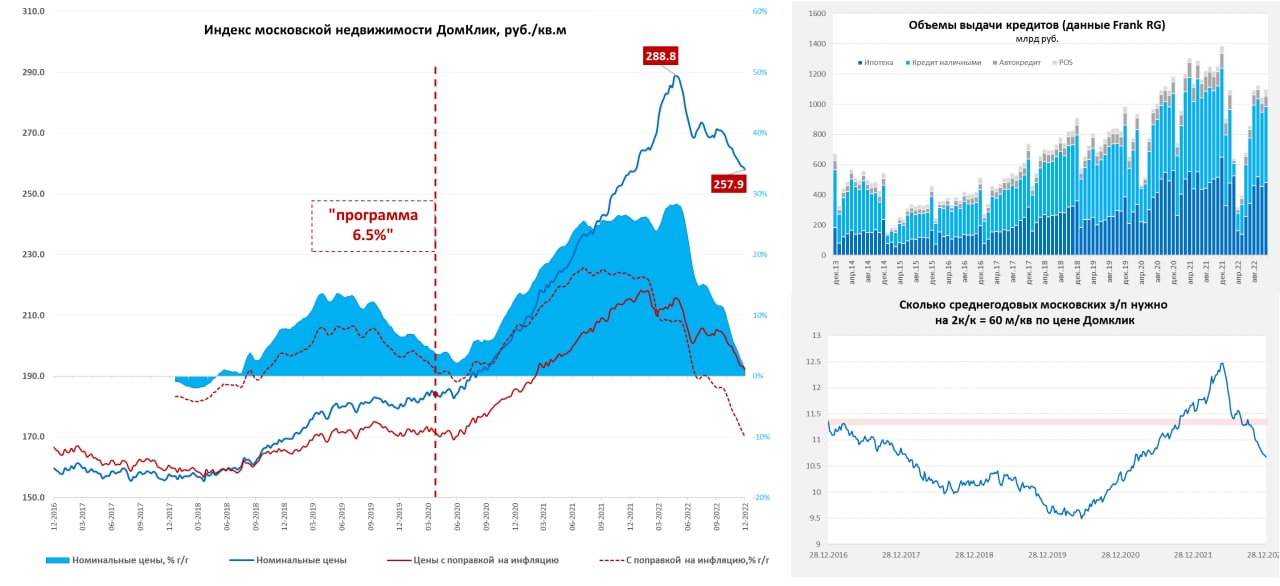

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

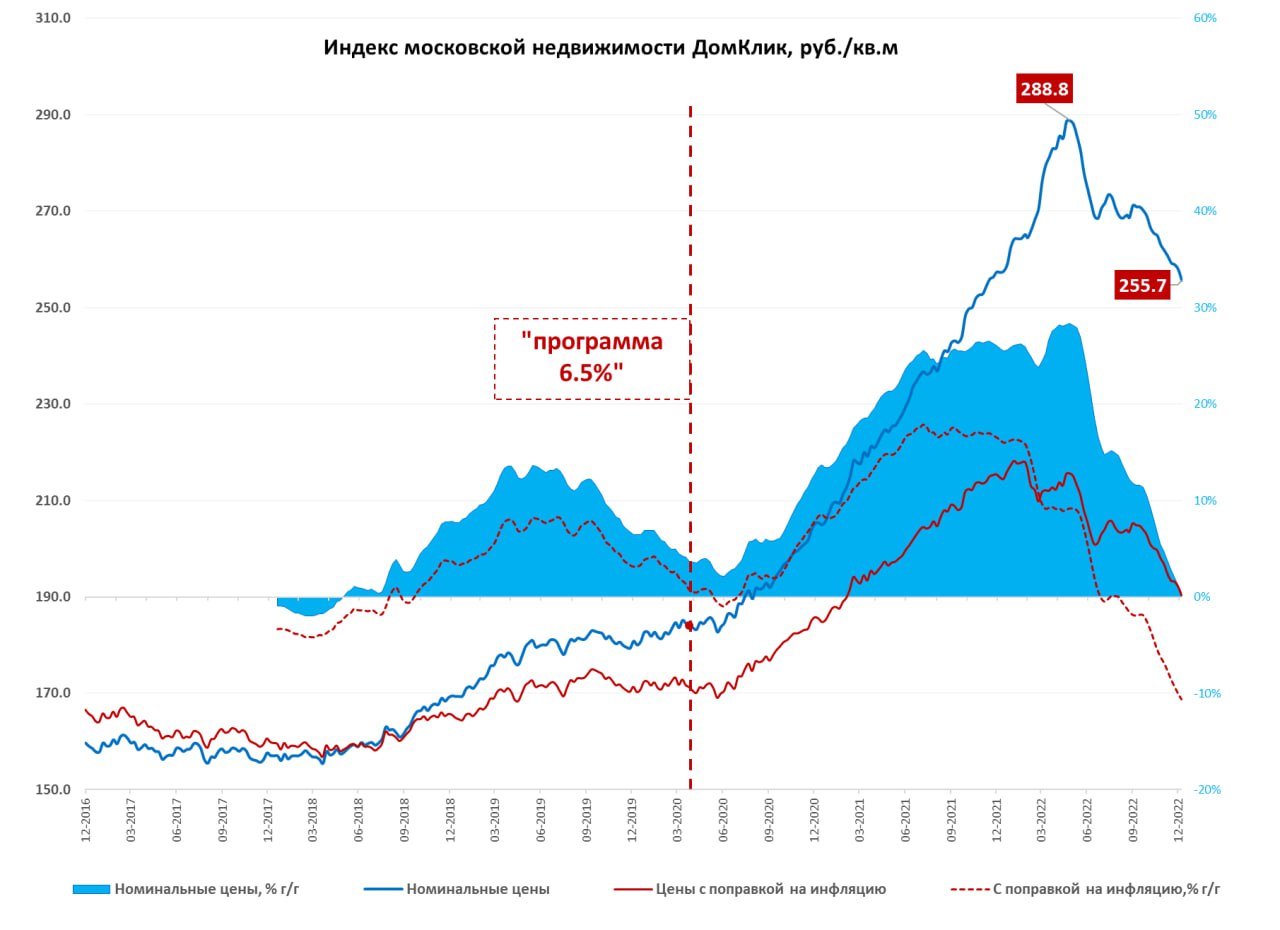

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

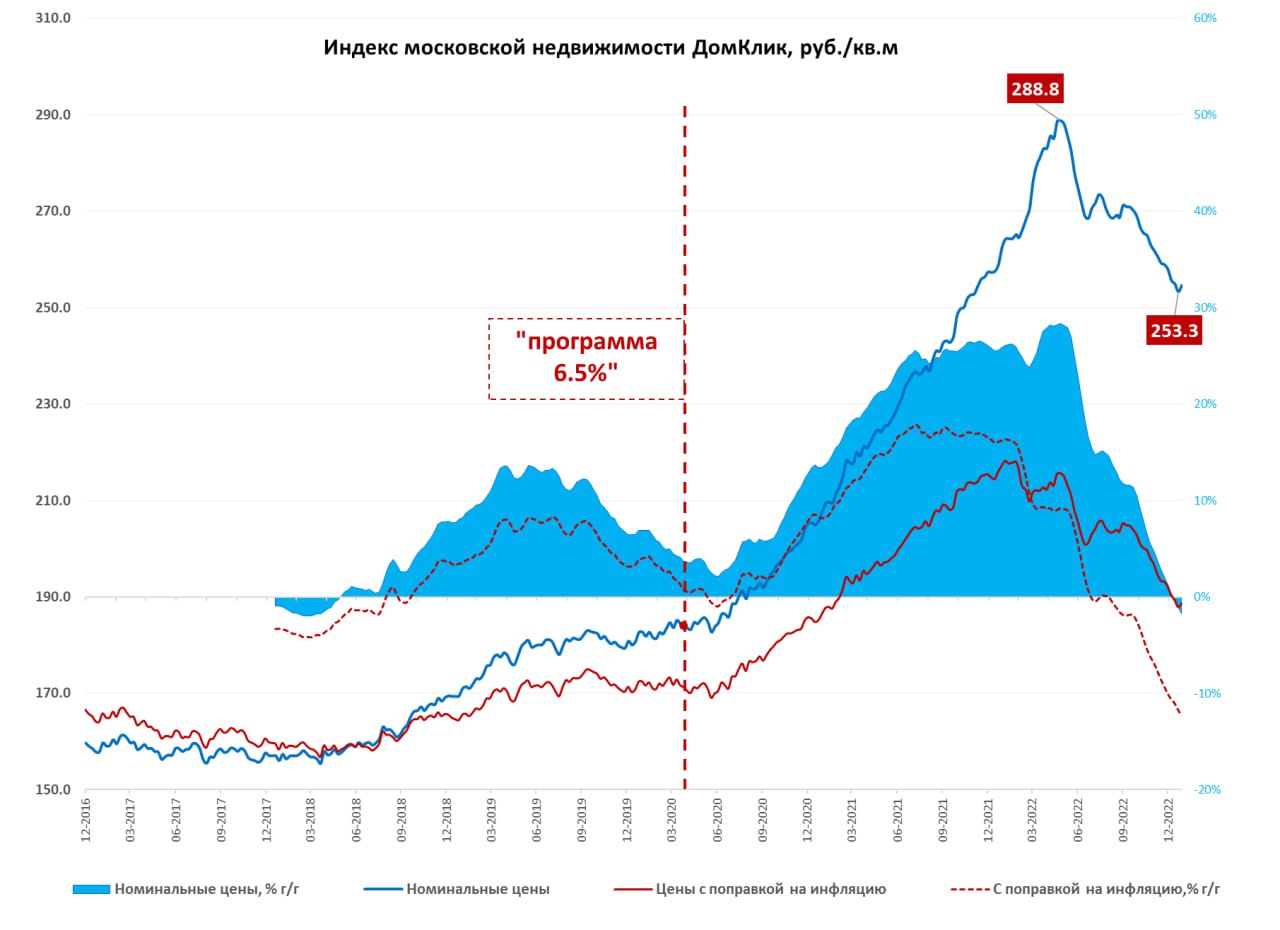

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

{kind=link}

Forwarded from Премиальная недвижимость | ДомGo Premium

📈Глядя на график роста доходности по ОФЗ смею предположить, что на ближайшем заседании 17 марта ЦБ все-таки будет вынужден повысить ключевую ставку. Это в свою очередь отразится на росте ставок по кредитам.

Напомню, что в октябре Банк России сделал последний шаг по снижению ключевой ставки до 7,5% и по сей день она остается неизменной при том, что страна на 10 лет занимает уже под 11%.

На этом фоне мы видим рост активности клиентов по одобрению ипотеки - многие пытаются успеть в последний вагон с фиксацией условий. ЦБ также четко обозначил свою позицию по субсидированным ставкам от застройщика и установил дедлайн участникам рынка до 1 мая.

#долги #ипотека

Напомню, что в октябре Банк России сделал последний шаг по снижению ключевой ставки до 7,5% и по сей день она остается неизменной при том, что страна на 10 лет занимает уже под 11%.

На этом фоне мы видим рост активности клиентов по одобрению ипотеки - многие пытаются успеть в последний вагон с фиксацией условий. ЦБ также четко обозначил свою позицию по субсидированным ставкам от застройщика и установил дедлайн участникам рынка до 1 мая.

#долги #ипотека

Forwarded from Или Или - Сравнение Обзоры Новостроек

Я смотрю строительное лобби начинает в СМИ муссировать тему, мол, от регулирования ЦБ, банкстеры потеряют миллиарды ипотечной прибыли. И вообще выдача ипотеки скатится к плинтусу 🤔

Оставим за скобками глубочайшие переживания о прибыли банков. Давайте посмотрим, что там у флагмана – Сбера. На скрине 2 – динамика ср. дневных заявок на ипотеку. По-моему, темпы более, чем бодрые

Теперь, к интересному из вчерашнего интервью Дмитрия Чернова – Сбер / Домклик:

▪️В марте 2023 Сбер выдал 103 тыс. ипотек. За апрель ждём под 108 тыс. Это уровень рекордного декабря (113 тыс.). Когда люди впрыгивали в ипотеку перед отменой субсидированных застроями ставок

▪️Субсидирование ипотеки от застроев были допингом для новостроя. Ставки снизились почти до нуля. Но сама стоимость недвижки завышалась. Мы как банк, покупали актив по завышенной цене. ЦБ отреагировал, увеличив нормы резервирования. И с декабря субсидированную ставку мы поднимали уже четыре раза — с 0 до 6,5 %

▪️У нас остались субсидиров. ставки от 4%. При этом застрои не увеличивают стоимость лота. То есть сделки идут по норм рыночному прайсу. Поэтому от прошлого Августа – пика субсидирования застроями – стоимость первички опустилась на 16% по РФ. А за 2 недели этого месяца, цена м² первички остыла на 2%, до 160 тыр. (прим. Или Или – речь о цене в сделках)

▪️В Домклик – на топ-30 агентств недвижки приходится 50% всех сделок. В 2020 этот показатель был 15%. Через риелторов подаётся 35% заявок на ипотеку. Такие заявки быстрее переходят в сделки. Вообще, риелторы участвуют в 85% сделок с жильём. Год назад доля участия была 77%

#ипотека @iliilitop

Оставим за скобками глубочайшие переживания о прибыли банков. Давайте посмотрим, что там у флагмана – Сбера. На скрине 2 – динамика ср. дневных заявок на ипотеку. По-моему, темпы более, чем бодрые

Теперь, к интересному из вчерашнего интервью Дмитрия Чернова – Сбер / Домклик:

▪️В марте 2023 Сбер выдал 103 тыс. ипотек. За апрель ждём под 108 тыс. Это уровень рекордного декабря (113 тыс.). Когда люди впрыгивали в ипотеку перед отменой субсидированных застроями ставок

▪️Субсидирование ипотеки от застроев были допингом для новостроя. Ставки снизились почти до нуля. Но сама стоимость недвижки завышалась. Мы как банк, покупали актив по завышенной цене. ЦБ отреагировал, увеличив нормы резервирования. И с декабря субсидированную ставку мы поднимали уже четыре раза — с 0 до 6,5 %

▪️У нас остались субсидиров. ставки от 4%. При этом застрои не увеличивают стоимость лота. То есть сделки идут по норм рыночному прайсу. Поэтому от прошлого Августа – пика субсидирования застроями – стоимость первички опустилась на 16% по РФ. А за 2 недели этого месяца, цена м² первички остыла на 2%, до 160 тыр. (прим. Или Или – речь о цене в сделках)

▪️В Домклик – на топ-30 агентств недвижки приходится 50% всех сделок. В 2020 этот показатель был 15%. Через риелторов подаётся 35% заявок на ипотеку. Такие заявки быстрее переходят в сделки. Вообще, риелторы участвуют в 85% сделок с жильём. Год назад доля участия была 77%

#ипотека @iliilitop

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM