Forwarded from PRObonds | Иволга Капитал (Мари)

#девелопмент #ипотека

🏗 Как отмена льготной ипотеки повлияет на размер ежемесячного платежа?

Вероятная отмена льготной ипотеки в конце 2022 года — уже несколько недель самая обсуждаемая новость на строительном рынке. Банки и девелоперы, конечно, против, и высказываются о том, как данная мера приведёт к снижению спроса.

По итогам 2020–2021 гг. около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7%, которая вероятно завершится к концу текущего года.

При этом средневзвешенные ставки по рыночным ипотечным программам в сентябре составляли 10–10,2%, средний размер ипотеки — 3.8 млн рублей, а средний срок кредита чуть выше 23 лет. Используя формулу аннуитетного платежа, можно посчитать, как переход от льготных 7% к рыночным 10% повлияет на размер ежемесячного платежа.

Мы видим, что при ставке 7% платёж по среднему ипотечному платежу составляет 27,7к, при росте ставки до 10,1% платёж увеличивается на 7,7к до 35,5к. А «уход в длину» и увеличение срока кредита на 3 года сократит разницу уже до 6,5к (ипотечный платёж 34.2к).

❓Много это или мало вопрос сложный. Следующий год, безусловно, будет очень тяжёлым для застройщиков, но в нашем представлении отмена льготной ипотеки не является тем фактором, который способен критически повлиять на отрасль.

🏗 Как отмена льготной ипотеки повлияет на размер ежемесячного платежа?

Вероятная отмена льготной ипотеки в конце 2022 года — уже несколько недель самая обсуждаемая новость на строительном рынке. Банки и девелоперы, конечно, против, и высказываются о том, как данная мера приведёт к снижению спроса.

По итогам 2020–2021 гг. около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7%, которая вероятно завершится к концу текущего года.

При этом средневзвешенные ставки по рыночным ипотечным программам в сентябре составляли 10–10,2%, средний размер ипотеки — 3.8 млн рублей, а средний срок кредита чуть выше 23 лет. Используя формулу аннуитетного платежа, можно посчитать, как переход от льготных 7% к рыночным 10% повлияет на размер ежемесячного платежа.

Мы видим, что при ставке 7% платёж по среднему ипотечному платежу составляет 27,7к, при росте ставки до 10,1% платёж увеличивается на 7,7к до 35,5к. А «уход в длину» и увеличение срока кредита на 3 года сократит разницу уже до 6,5к (ипотечный платёж 34.2к).

❓Много это или мало вопрос сложный. Следующий год, безусловно, будет очень тяжёлым для застройщиков, но в нашем представлении отмена льготной ипотеки не является тем фактором, который способен критически повлиять на отрасль.

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

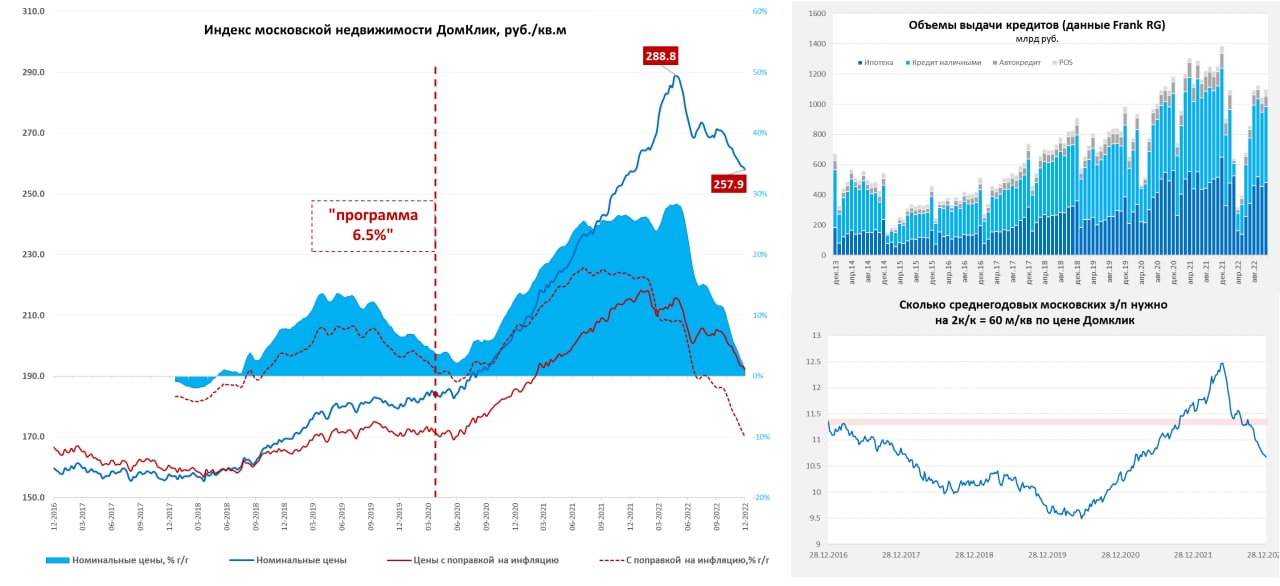

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

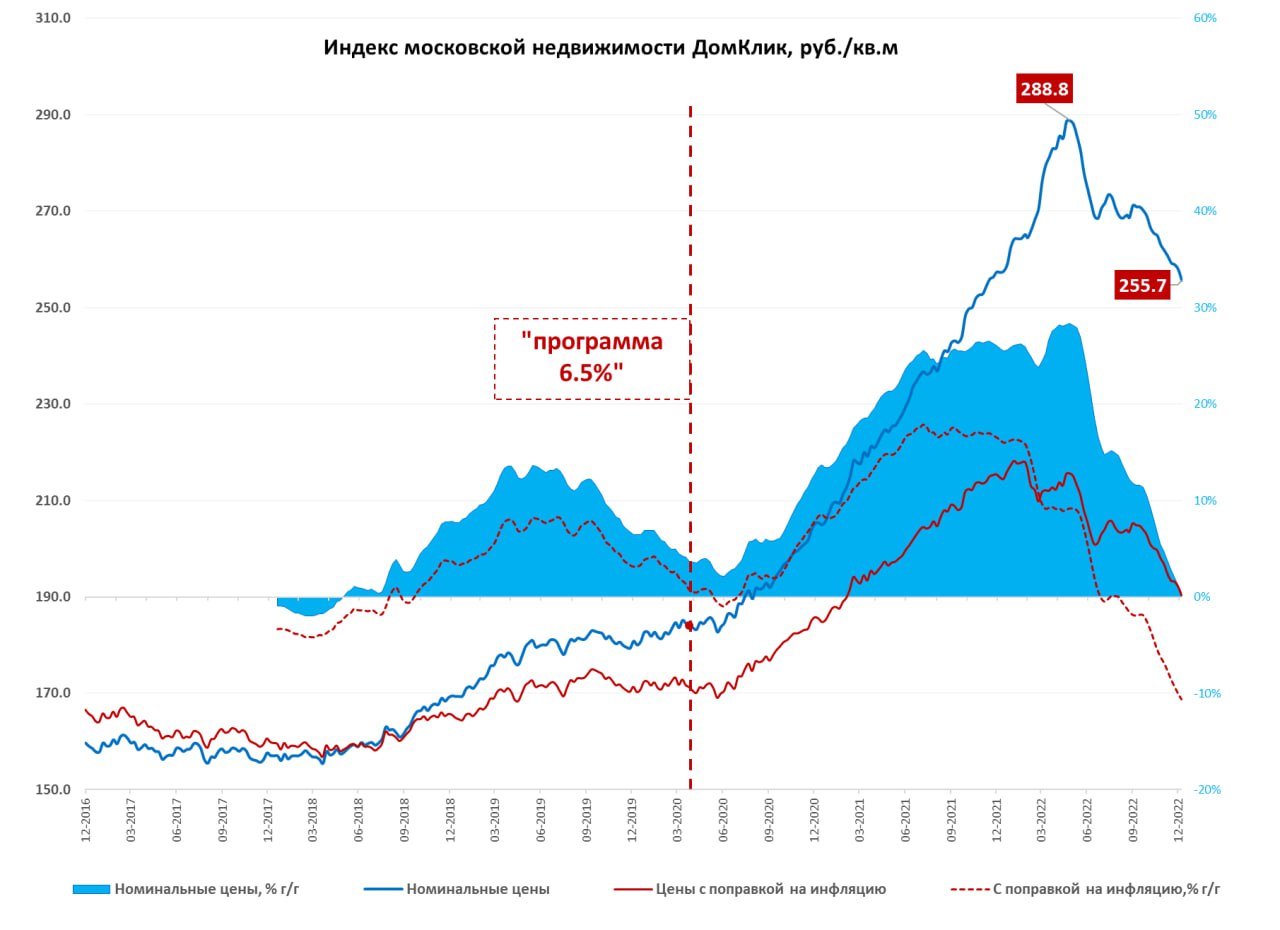

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

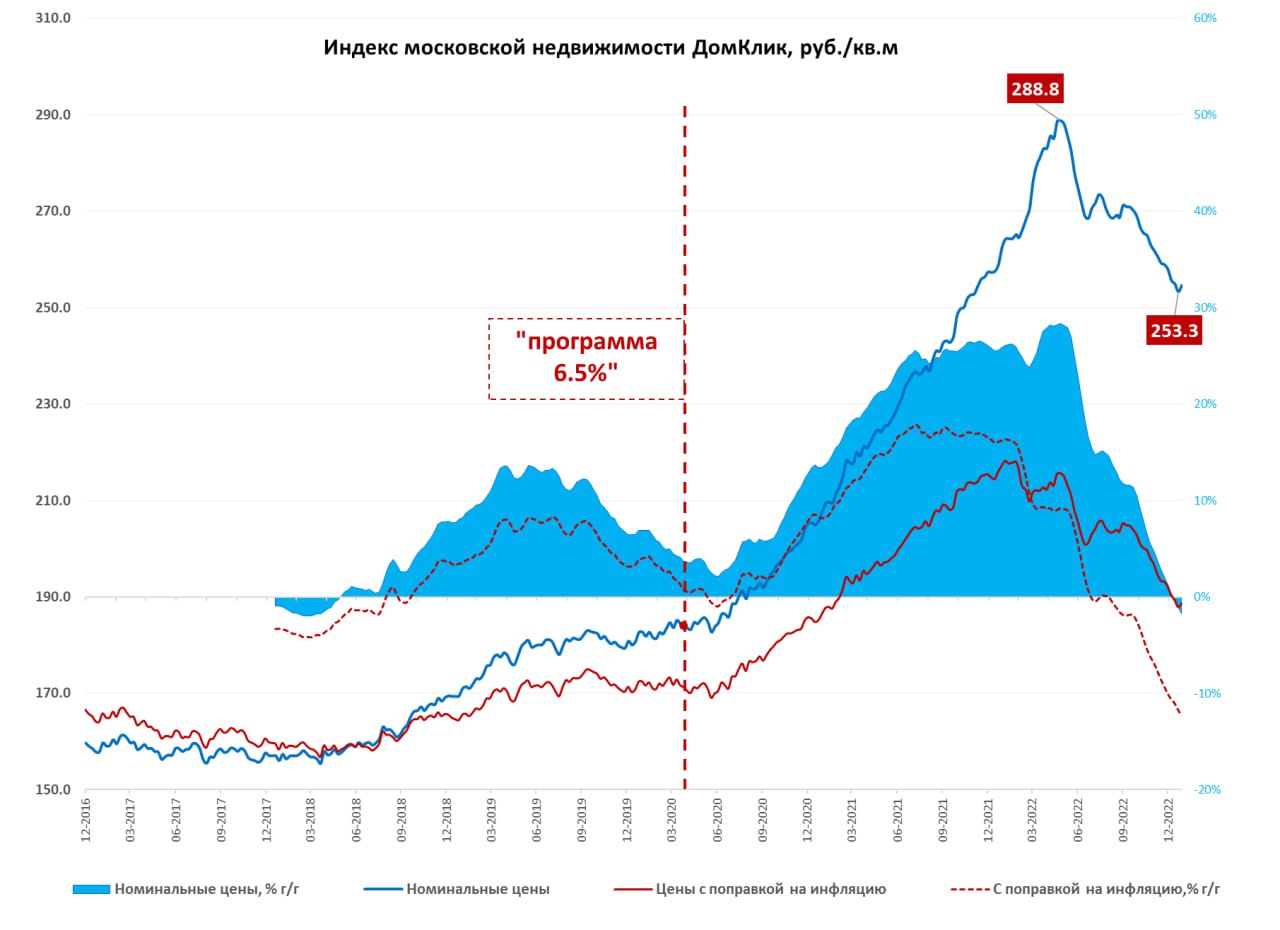

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

{kind=link}

Forwarded from Премиальная недвижимость | ДомGo Premium

📈Глядя на график роста доходности по ОФЗ смею предположить, что на ближайшем заседании 17 марта ЦБ все-таки будет вынужден повысить ключевую ставку. Это в свою очередь отразится на росте ставок по кредитам.

Напомню, что в октябре Банк России сделал последний шаг по снижению ключевой ставки до 7,5% и по сей день она остается неизменной при том, что страна на 10 лет занимает уже под 11%.

На этом фоне мы видим рост активности клиентов по одобрению ипотеки - многие пытаются успеть в последний вагон с фиксацией условий. ЦБ также четко обозначил свою позицию по субсидированным ставкам от застройщика и установил дедлайн участникам рынка до 1 мая.

#долги #ипотека

Напомню, что в октябре Банк России сделал последний шаг по снижению ключевой ставки до 7,5% и по сей день она остается неизменной при том, что страна на 10 лет занимает уже под 11%.

На этом фоне мы видим рост активности клиентов по одобрению ипотеки - многие пытаются успеть в последний вагон с фиксацией условий. ЦБ также четко обозначил свою позицию по субсидированным ставкам от застройщика и установил дедлайн участникам рынка до 1 мая.

#долги #ипотека

Forwarded from Или Или - Сравнение Обзоры Новостроек

Я смотрю строительное лобби начинает в СМИ муссировать тему, мол, от регулирования ЦБ, банкстеры потеряют миллиарды ипотечной прибыли. И вообще выдача ипотеки скатится к плинтусу 🤔

Оставим за скобками глубочайшие переживания о прибыли банков. Давайте посмотрим, что там у флагмана – Сбера. На скрине 2 – динамика ср. дневных заявок на ипотеку. По-моему, темпы более, чем бодрые

Теперь, к интересному из вчерашнего интервью Дмитрия Чернова – Сбер / Домклик:

▪️В марте 2023 Сбер выдал 103 тыс. ипотек. За апрель ждём под 108 тыс. Это уровень рекордного декабря (113 тыс.). Когда люди впрыгивали в ипотеку перед отменой субсидированных застроями ставок

▪️Субсидирование ипотеки от застроев были допингом для новостроя. Ставки снизились почти до нуля. Но сама стоимость недвижки завышалась. Мы как банк, покупали актив по завышенной цене. ЦБ отреагировал, увеличив нормы резервирования. И с декабря субсидированную ставку мы поднимали уже четыре раза — с 0 до 6,5 %

▪️У нас остались субсидиров. ставки от 4%. При этом застрои не увеличивают стоимость лота. То есть сделки идут по норм рыночному прайсу. Поэтому от прошлого Августа – пика субсидирования застроями – стоимость первички опустилась на 16% по РФ. А за 2 недели этого месяца, цена м² первички остыла на 2%, до 160 тыр. (прим. Или Или – речь о цене в сделках)

▪️В Домклик – на топ-30 агентств недвижки приходится 50% всех сделок. В 2020 этот показатель был 15%. Через риелторов подаётся 35% заявок на ипотеку. Такие заявки быстрее переходят в сделки. Вообще, риелторы участвуют в 85% сделок с жильём. Год назад доля участия была 77%

#ипотека @iliilitop

Оставим за скобками глубочайшие переживания о прибыли банков. Давайте посмотрим, что там у флагмана – Сбера. На скрине 2 – динамика ср. дневных заявок на ипотеку. По-моему, темпы более, чем бодрые

Теперь, к интересному из вчерашнего интервью Дмитрия Чернова – Сбер / Домклик:

▪️В марте 2023 Сбер выдал 103 тыс. ипотек. За апрель ждём под 108 тыс. Это уровень рекордного декабря (113 тыс.). Когда люди впрыгивали в ипотеку перед отменой субсидированных застроями ставок

▪️Субсидирование ипотеки от застроев были допингом для новостроя. Ставки снизились почти до нуля. Но сама стоимость недвижки завышалась. Мы как банк, покупали актив по завышенной цене. ЦБ отреагировал, увеличив нормы резервирования. И с декабря субсидированную ставку мы поднимали уже четыре раза — с 0 до 6,5 %

▪️У нас остались субсидиров. ставки от 4%. При этом застрои не увеличивают стоимость лота. То есть сделки идут по норм рыночному прайсу. Поэтому от прошлого Августа – пика субсидирования застроями – стоимость первички опустилась на 16% по РФ. А за 2 недели этого месяца, цена м² первички остыла на 2%, до 160 тыр. (прим. Или Или – речь о цене в сделках)

▪️В Домклик – на топ-30 агентств недвижки приходится 50% всех сделок. В 2020 этот показатель был 15%. Через риелторов подаётся 35% заявок на ипотеку. Такие заявки быстрее переходят в сделки. Вообще, риелторы участвуют в 85% сделок с жильём. Год назад доля участия была 77%

#ипотека @iliilitop

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Премиальная недвижимость | ДомGo Premium

🇺🇸Ипотечные ставки в США снова вернулись на уровень 7% годовых - добро пожаловать в новую реальность.

Финал ли это истории для американцев? Думаю вряд ли, учитывая развернувшийся тренд по доходностям трежерис - эра дешевых денег подошла к концу и именно это является проблемой для рынка недвижимости.

🇷🇺У нас же парадокс - страна занимает почти под 11% на 10 лет, а льготные ставки по ипотеке с господдержкой ниже 7%. Самое удивительное, что к хорошему быстро привыкают и не ценят, а я вспоминаю времена, где брали и под 12-13% ипотеку, но сейчас многим это уже кажется кабалой.

🎯По нашей практике отмечаем рост спроса на рассрочку со стороны клиентов и здесь респект в адрес застройщиков, которые активно перенимают опыт Дубайских коллег.

#ипотека #рассрочка

Финал ли это истории для американцев? Думаю вряд ли, учитывая развернувшийся тренд по доходностям трежерис - эра дешевых денег подошла к концу и именно это является проблемой для рынка недвижимости.

🇷🇺У нас же парадокс - страна занимает почти под 11% на 10 лет, а льготные ставки по ипотеке с господдержкой ниже 7%. Самое удивительное, что к хорошему быстро привыкают и не ценят, а я вспоминаю времена, где брали и под 12-13% ипотеку, но сейчас многим это уже кажется кабалой.

🎯По нашей практике отмечаем рост спроса на рассрочку со стороны клиентов и здесь респект в адрес застройщиков, которые активно перенимают опыт Дубайских коллег.

#ипотека #рассрочка

Forwarded from Треугольный метр

🤔Пикантный факт. Деньги на льготы по ипотеке скоро закончатся. А значит — наша чертова карусель заскрипит и колесики выдачи может подклинить…

Telegram

Или Или - Сравнение Обзоры Новостроек

⚡️ Упс… а выделенные лимиты госипотеки заканчиваются раньше срока

С нынешними темпами выдачи, лимиты льготной и семейной ипотеки, исчерпаются через 2–3 мес. в штуках… и через 5 в деньгах

Это значит, банки снова будут просить бабло, и приостанавливать выдачу.…

С нынешними темпами выдачи, лимиты льготной и семейной ипотеки, исчерпаются через 2–3 мес. в штуках… и через 5 в деньгах

Это значит, банки снова будут просить бабло, и приостанавливать выдачу.…

Forwarded from Или Или - Сравнение Обзоры Новостроек

В продолжение темы выше

Кто-то из этих ребят с максимальным % исчерпания, может начать тормозить ипотечные заявки уже в ближайшее время.

Если не договорится о перераспределении лимитов

#ипотека @iliilitop

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Или Или - Сравнение Обзоры Новостроек

Помните, вот тут мы смотрели исчерпание лимитов на начало месяца. Обращал внимание на тех, кто может начать тормозить ипотечные заявки. Если не договорятся о перераспределении лимитов…

Таки договорились ) Вчера ДОМ_РФ раскидал неосвоенные лимиты от отстающих к стахановцам. Всего перераспределили: по льготной 83,6 млрд., по семейной 41,3 и по ИТ-ипотеке 5,7 ярда.

▪️Угадайте, кто себя не обидел? Ага, ДОМ_РФ. Ребята добавили себе 39 и 28 ярдов по льготке и семейной. Это 46 и 68% перераспределённых лимитов. В итоге, с исчерпания 101 и 107%, спрыгнули в скромные 79 и 80%

▪️На втором месте Сбер – на них переписали 41 ярд по льготке. Остудив исчерпание с 95 до 89%. Очевидно, что это не последний манёвр. Госипотеку ещё тащить минимум год

▪️Пусть вас не смущает добавление лимитов по Райфу, в котором свернули госипотеку. Вероятно, просто нужно наполнить по выданным ранее кредитам

▪️Больше всех отжали у Россельхозбанка и МКБ – минус 35 и 20 млрд из лимита по льготной ипотеке. В итоге, по уже выданным кредитам эти ребята сразу «исчерпались» до 82 и 88%

Учитывайте новую инфу. И не забудьте поделиться с теми, кого сейчас волнует #ипотека @iliilitop

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Unexpected Value

Насколько «запретительны» новые макропруденциальные надбавки ЦБ на ипотечные кредиты ?

TLDR: очень слабо повлияют на первичный рынок, но охладят аппетит некоторых банков в рисковых сегментах вторичного рынка. Рост цен на недвижимость в период бума позволил банкам резко улучшить качество действующего портфеля, высвободив капитал для более агрессивных выдач.

Что нужно знать про надбавки?

👉 Они влияют на регуляторный капитал. Регуляторный капитал - это расчетная величина. Поэтому надбавки не влияют на реальное финансовое положение банка, но меняют стимулы кредитовать определенные сегменты и привлекать определенные пассивы (в зависимости от действующей матрицы надбавок)

👉 Участники рынка знают, что надбавки могут быть отменены и действуют соответствующе. Они могут либо продолжить выдавать рисковые кредиты, формируя запас капитала, в ожидании отмены надбавок (стратегия 1), либо переориентироваться на менее рисковые сегменты изменив ценовую политику (стратегия 2). Но в обоих случаях сами надбавки слабо воздействуют на объемы кредитования, но влияют на ставки: где надбавки высокие, ставки растут, для остальных сегментов снижаются. Банку важнее сохранить объемы, чем прибыльность

👉 Крупные банки, как правило, имеют запас капитала, поэтому им ничего не стоит выдать кредит в рисковом сегменте, зарезервировать капитал, а при отмене этих надбавок распустить буфер и резко нарастить объемы (и добавить маркетинговую кампанию, что ставки снижены). Банки поменьше скорее прибегнут ко второй стратегии

Что нужно знать про историю применения надбавок в ипотеке?

1. В 2018-2019 годах ЦБ уже выражал беспокойство, увеличив коэффициент риска для ипотек с первоначальным взносом (ПВ) 10-20% до 200%. Но в 2020 году эти надбавки были отменены.

2. Как пишет там же сам ЦБ: На фоне повышения надбавок банки увеличили разницу в ставках по кредитам с небольшим первоначальным взносом и прочими кредитами. Согласно информации, представленной на сайтах банков, ставки по кредитам с небольшим первоначальным взносом в январе 2019 г. дополнительно были увеличены банками на 0,2–0,5 п.п., что делает такие кредиты чуть менее привлекательными для заемщиков и способствует уменьшению их доли в выдачах банков. Также, как следствие повышения надбавок, банки поменяли свою кредитную политику, в результате чего снизилась доля одобренных кредитов с низким первоначальным взносом. Как результат, доля выдаваемых кредитов с первоначальным взносом от 10 до 20% снизилась с 42,9% в IV квартале 2018 г. до 36,6% в II квартале 2019 г. (доля кредитов с первоначальным взносом менее 10% составляет 1,0%). В результате объемы выдач в 2019 году оказались на 2.6% ниже показателей 2018, а средневзвешенная ставка выросла на 0.32 п.п. — последствия применения второй стратегии.

3. После отмены надбавок в пандемию было высвобождено 400 млрд руб. капитала в 2020 году (суммарно по ипотеке и потребам) и около 900 млрд в 2022 году — последствия применения первой стратегии.

(1/2)

#жилье #ипотека

@unexpectedvalue

TLDR: очень слабо повлияют на первичный рынок, но охладят аппетит некоторых банков в рисковых сегментах вторичного рынка. Рост цен на недвижимость в период бума позволил банкам резко улучшить качество действующего портфеля, высвободив капитал для более агрессивных выдач.

Что нужно знать про надбавки?

👉 Они влияют на регуляторный капитал. Регуляторный капитал - это расчетная величина. Поэтому надбавки не влияют на реальное финансовое положение банка, но меняют стимулы кредитовать определенные сегменты и привлекать определенные пассивы (в зависимости от действующей матрицы надбавок)

👉 Участники рынка знают, что надбавки могут быть отменены и действуют соответствующе. Они могут либо продолжить выдавать рисковые кредиты, формируя запас капитала, в ожидании отмены надбавок (стратегия 1), либо переориентироваться на менее рисковые сегменты изменив ценовую политику (стратегия 2). Но в обоих случаях сами надбавки слабо воздействуют на объемы кредитования, но влияют на ставки: где надбавки высокие, ставки растут, для остальных сегментов снижаются. Банку важнее сохранить объемы, чем прибыльность

👉 Крупные банки, как правило, имеют запас капитала, поэтому им ничего не стоит выдать кредит в рисковом сегменте, зарезервировать капитал, а при отмене этих надбавок распустить буфер и резко нарастить объемы (и добавить маркетинговую кампанию, что ставки снижены). Банки поменьше скорее прибегнут ко второй стратегии

Что нужно знать про историю применения надбавок в ипотеке?

1. В 2018-2019 годах ЦБ уже выражал беспокойство, увеличив коэффициент риска для ипотек с первоначальным взносом (ПВ) 10-20% до 200%. Но в 2020 году эти надбавки были отменены.

2. Как пишет там же сам ЦБ: На фоне повышения надбавок банки увеличили разницу в ставках по кредитам с небольшим первоначальным взносом и прочими кредитами. Согласно информации, представленной на сайтах банков, ставки по кредитам с небольшим первоначальным взносом в январе 2019 г. дополнительно были увеличены банками на 0,2–0,5 п.п., что делает такие кредиты чуть менее привлекательными для заемщиков и способствует уменьшению их доли в выдачах банков. Также, как следствие повышения надбавок, банки поменяли свою кредитную политику, в результате чего снизилась доля одобренных кредитов с низким первоначальным взносом. Как результат, доля выдаваемых кредитов с первоначальным взносом от 10 до 20% снизилась с 42,9% в IV квартале 2018 г. до 36,6% в II квартале 2019 г. (доля кредитов с первоначальным взносом менее 10% составляет 1,0%). В результате объемы выдач в 2019 году оказались на 2.6% ниже показателей 2018, а средневзвешенная ставка выросла на 0.32 п.п. — последствия применения второй стратегии.

3. После отмены надбавок в пандемию было высвобождено 400 млрд руб. капитала в 2020 году (суммарно по ипотеке и потребам) и около 900 млрд в 2022 году — последствия применения первой стратегии.

(1/2)

#жилье #ипотека

@unexpectedvalue

Forwarded from Unexpected Value

Что сейчас?

Когда ЦБ говорит про рост доли выдачи ипотеки с низким ПВ (до 20%) до 44% на вторичке и до 63% под залог ДДУ, не будем забывать, что это в деньгах, и так как из-за более низкого ПВ банк выдает больше денег, этот сегмент действительно имеет склонность расти (очень качественная аналитика).

У нас действует так любимая многими «несогласованность монетарной и фискальной политики». Льготные ипотечные программы (по которым выдаются почти все кредиты в строящихся домах) выдаются при минимальном ПВ 15%. Связаны ли условия льготных программ и рост доли кредитов с низким ПВ смогут понять лишь будущие исследователи.

Но самое важное: банки управляют портфелем кредитов, а не выдачами. Качество портфеля ипотеки характеризуется а) долей просрочки, б) доходностью портфеля, в) отношением суммы задолженности к стоимости залога (LTV)

Просрочка в ипотеке находится на очень низких уровнях: 0.14% на первичке и 0.44% на вторичке. Более того, она даже снижается, хотя кредиты выдаются более рисковые.

Доходность портфеля. Ипотека сама по себе - низкомаржинальный продукт (потому что уровень риска совсем небольшой, смотрите просрочку). Конкуренция на этом рынке делает стандартный кредит вообще убыточным. В прибыль ипотека выходит за счет кросс-продаж (самый простой пример - страховка, которая привязана к сумме кредита). И эти кросс-продажи приносят банку доход в момент выдачи, то есть чем выше оборачиваемость портфеля (скорость погашений и новых выдач), тем больше прибыли он приносит. Мы много раз писали, что портфели розничных банковских продуктов имеют крайне высокую оборачиваемость, из-за чего резать выдачи банки будут в последнюю очередь. Они лучше скорректируют ценовую политику.

LTV. Проще на примере:

Заемщик покупает жильё за 10 млн. Если первоначальный взнос 10%, тогда отношение долга к стоимости залога (LTV) 9/10=0.9. С минимальным платежом по ипотеке на LTV в основном влияет оценка залога в первые годы. Если цена вырастет на 50%, то LTV станет 9 к 10*(1+50%)=0.6. Учитывая, что заемщики предпочитают гасить ипотеку досрочно, допустим за два года долг снизится на 2.5 млн руб. LTV=6.5/15=0.43 — в два раза лучше, чем при выдаче.

Как отреагируют продажи?

🔹Как обычно, заявленное ужесточение политики банки продадут как повод поторопиться -> несезонный всплеск выдач.

🔹Банки, с высоким аппетитом к риску и отсутствием запаса капитала, скорректируют ценовую политику и стратегию выдач.

🔹Крупные банки почти ничего не заметят.

🔹Застройщики адаптируют предложение, чтобы уложиться в новые требования.

🔹В какой-то момент ЦБ отменит надбавки, высвободив капитал для нового ипотечного бума.

(2/2)

#жилье #ипотека

@unexpectedvalue

Когда ЦБ говорит про рост доли выдачи ипотеки с низким ПВ (до 20%) до 44% на вторичке и до 63% под залог ДДУ, не будем забывать, что это в деньгах, и так как из-за более низкого ПВ банк выдает больше денег, этот сегмент действительно имеет склонность расти (очень качественная аналитика).

У нас действует так любимая многими «несогласованность монетарной и фискальной политики». Льготные ипотечные программы (по которым выдаются почти все кредиты в строящихся домах) выдаются при минимальном ПВ 15%. Связаны ли условия льготных программ и рост доли кредитов с низким ПВ смогут понять лишь будущие исследователи.

Но самое важное: банки управляют портфелем кредитов, а не выдачами. Качество портфеля ипотеки характеризуется а) долей просрочки, б) доходностью портфеля, в) отношением суммы задолженности к стоимости залога (LTV)

Просрочка в ипотеке находится на очень низких уровнях: 0.14% на первичке и 0.44% на вторичке. Более того, она даже снижается, хотя кредиты выдаются более рисковые.

Доходность портфеля. Ипотека сама по себе - низкомаржинальный продукт (потому что уровень риска совсем небольшой, смотрите просрочку). Конкуренция на этом рынке делает стандартный кредит вообще убыточным. В прибыль ипотека выходит за счет кросс-продаж (самый простой пример - страховка, которая привязана к сумме кредита). И эти кросс-продажи приносят банку доход в момент выдачи, то есть чем выше оборачиваемость портфеля (скорость погашений и новых выдач), тем больше прибыли он приносит. Мы много раз писали, что портфели розничных банковских продуктов имеют крайне высокую оборачиваемость, из-за чего резать выдачи банки будут в последнюю очередь. Они лучше скорректируют ценовую политику.

LTV. Проще на примере:

Заемщик покупает жильё за 10 млн. Если первоначальный взнос 10%, тогда отношение долга к стоимости залога (LTV) 9/10=0.9. С минимальным платежом по ипотеке на LTV в основном влияет оценка залога в первые годы. Если цена вырастет на 50%, то LTV станет 9 к 10*(1+50%)=0.6. Учитывая, что заемщики предпочитают гасить ипотеку досрочно, допустим за два года долг снизится на 2.5 млн руб. LTV=6.5/15=0.43 — в два раза лучше, чем при выдаче.

Как отреагируют продажи?

🔹Как обычно, заявленное ужесточение политики банки продадут как повод поторопиться -> несезонный всплеск выдач.

🔹Банки, с высоким аппетитом к риску и отсутствием запаса капитала, скорректируют ценовую политику и стратегию выдач.

🔹Крупные банки почти ничего не заметят.

🔹Застройщики адаптируют предложение, чтобы уложиться в новые требования.

🔹В какой-то момент ЦБ отменит надбавки, высвободив капитал для нового ипотечного бума.

(2/2)

#жилье #ипотека

@unexpectedvalue

Forwarded from Unexpected Value

Возвращаемся. Начнем с короткого комментария, как ключевая ставка теряет власть над ипотечным рынком.

1. Для инфляции важно не только, с какой скоростью банки выдают кредиты, (создание новых денег), но и с какой скоростью эти кредиты погашаются (уничтожение денег). Обычно ипотеки на новостройки граждане погашают быстро, а источником погашения выступают средства от продажи вторички.

2. Но скорость погашения кредитов на вторичном рынке замедлялась еще в 2021 году: вернулась инфляции после снятия жестких ковидных ограничений.

3. Замедление погашений на вторичке происходило одновременно с сокращением выдач (график среднемесячных выдач), т.е. портфель рос. Причина - удорожание в терминах ипотечного платежа на вторичном рынке сильнее, чем на первичном (смотрим график индекса платежа: желтая линия заметно ниже).

4. Это удорожание происходило, даже когда КС снижалась с 20 до 7.5. Банки не делали кредиты дороже. Они делали их доступнее, снижая минимальный первоначальный взнос. Ниже ПВ -> больше сумма кредита -> выше платеж. То есть рост платежа - это следствие роста доступности в более сложных макроусловиях. Не выглядит здоровой практикой, но на качество портфеля не влияло - просрочка только снижалась. Но понимаем, откуда все попытки ЦБ охладить этот рынок.

5. Рост ставки до 12% снова ударит по вторичке сильнее, т.к. здесь нет таких льготных программ. Это еще снизит оборачиваемость портфеля вторички: замедлит погашения и снизит выдачи. Но в отличие от 2022, когда был запас прочности, это вызовет и замедление погашений на первичном рынке (но вряд ли повлияет на выдачи), т.к. средства от продажи имеющегося жилья получить сложнее. В итоге скорость создания новых денег в экономике снизится, но и скорость уничтожения денег тоже снизится.

6. Это роднит экономику России с США и Европой: рост ставок не охлаждает экономики из-за массовых бюджетных вливаний. Центральные банки, которые виделись «слишком могущественными» становятся все более беспомощными.

#ипотека #жилье

@unexpectedvalue

1. Для инфляции важно не только, с какой скоростью банки выдают кредиты, (создание новых денег), но и с какой скоростью эти кредиты погашаются (уничтожение денег). Обычно ипотеки на новостройки граждане погашают быстро, а источником погашения выступают средства от продажи вторички.

2. Но скорость погашения кредитов на вторичном рынке замедлялась еще в 2021 году: вернулась инфляции после снятия жестких ковидных ограничений.

3. Замедление погашений на вторичке происходило одновременно с сокращением выдач (график среднемесячных выдач), т.е. портфель рос. Причина - удорожание в терминах ипотечного платежа на вторичном рынке сильнее, чем на первичном (смотрим график индекса платежа: желтая линия заметно ниже).

4. Это удорожание происходило, даже когда КС снижалась с 20 до 7.5. Банки не делали кредиты дороже. Они делали их доступнее, снижая минимальный первоначальный взнос. Ниже ПВ -> больше сумма кредита -> выше платеж. То есть рост платежа - это следствие роста доступности в более сложных макроусловиях. Не выглядит здоровой практикой, но на качество портфеля не влияло - просрочка только снижалась. Но понимаем, откуда все попытки ЦБ охладить этот рынок.

5. Рост ставки до 12% снова ударит по вторичке сильнее, т.к. здесь нет таких льготных программ. Это еще снизит оборачиваемость портфеля вторички: замедлит погашения и снизит выдачи. Но в отличие от 2022, когда был запас прочности, это вызовет и замедление погашений на первичном рынке (но вряд ли повлияет на выдачи), т.к. средства от продажи имеющегося жилья получить сложнее. В итоге скорость создания новых денег в экономике снизится, но и скорость уничтожения денег тоже снизится.

6. Это роднит экономику России с США и Европой: рост ставок не охлаждает экономики из-за массовых бюджетных вливаний. Центральные банки, которые виделись «слишком могущественными» становятся все более беспомощными.

#ипотека #жилье

@unexpectedvalue

Forwarded from Unexpected Value

Постараемся совсем закрыть тему льготной ипотеки до конца года и уже двигаться дальше. Еще немного про затоваренность на рынке.

Затоваренность может возникнуть, если существенно снизится уровень «распроданности на вводе». Но пока он держится на очень высоких уровнях.

А теперь давайте посмотрим, что происходит после ввода (данные ДОМ.РФ дают полную картину до августа 2023, думаем, на днях прояснится статистика и за сентябрь-ноябрь, но вряд ли там будут существенные изменения в трендах).

В построенных домах по договорам купли-продажи выдается 10-15% от всех льготных кредитов (семейная+льготная+IT+дальневосточная). Напомним, что льготными программами можно воспользоваться на покупку построенного жилья, если они куплены по договору купли-продажи напрямую у застройщика.

Разумеется, так как кредиты льготные, то и скидки в цене никакой нет (разрыв цен между строящимся и готовым жильем, кто-нибудь?). Существующий разрыв в суммах кредита объясняется географической структурой и классами жилья. А в последние месяцы и его почти не осталось.

В результате, если мы сложим распроданность жилья на дату ввода и продажи после ввода, то получим, что застройщики продают не 75-80% построенного жилья, а 90-95%. В течение одного года.

Застройщики могли уже сформировать запас прочности, чтобы не просто пережитьмнимое ужесточение массовой льготной ипотеки, но ее полную отмену.

Здесь лежат все проблемы разговоров о снижении спроса из-за «заградительных» ипотечных ставок после отмены льгот. Спрос на новое жилье ограничивается не ценами/ипотекой, а наличием предложения - застройщики отрегулируют свою экономику за счет снижения новых проектов (рынок жилья в России - это как мировой рынок алмазов - роскошь, всем хочется владеть,цены накачаны дефицитом). Но льготная ипотека больше не решает проблему ограниченного предложения.

#жилье #ипотека

@unexpectedvalue

Затоваренность может возникнуть, если существенно снизится уровень «распроданности на вводе». Но пока он держится на очень высоких уровнях.

А теперь давайте посмотрим, что происходит после ввода (данные ДОМ.РФ дают полную картину до августа 2023, думаем, на днях прояснится статистика и за сентябрь-ноябрь, но вряд ли там будут существенные изменения в трендах).

В построенных домах по договорам купли-продажи выдается 10-15% от всех льготных кредитов (семейная+льготная+IT+дальневосточная). Напомним, что льготными программами можно воспользоваться на покупку построенного жилья, если они куплены по договору купли-продажи напрямую у застройщика.

Разумеется, так как кредиты льготные, то и скидки в цене никакой нет (разрыв цен между строящимся и готовым жильем, кто-нибудь?). Существующий разрыв в суммах кредита объясняется географической структурой и классами жилья. А в последние месяцы и его почти не осталось.

В результате, если мы сложим распроданность жилья на дату ввода и продажи после ввода, то получим, что застройщики продают не 75-80% построенного жилья, а 90-95%. В течение одного года.

Застройщики могли уже сформировать запас прочности, чтобы не просто пережить

Здесь лежат все проблемы разговоров о снижении спроса из-за «заградительных» ипотечных ставок после отмены льгот. Спрос на новое жилье ограничивается не ценами/ипотекой, а наличием предложения - застройщики отрегулируют свою экономику за счет снижения новых проектов (рынок жилья в России - это как мировой рынок алмазов - роскошь, всем хочется владеть,

#жилье #ипотека

@unexpectedvalue

Forwarded from Unexpected Value

Как-то писали (1 и 2), что высокая ставка ЦБ совсем не приговор для вторичного рынка, потому что сделки на первичке будут стимулировать сделки на вторичке с лагом.

Но забыли упомянуть главную причину: ипотека составляет лишь треть от всех сделок на вторичном рынке.

Отдел анализа данных настаивает, что нужно считать в метрах, чтобы лучше отражать, сделки с небольшой ипотекой (когда ваш ПВ условно 90%), но таких данных у нас нет.

Что есть:

1. Информация о сделках купли-продажи жилья по росреестру.

2. Информация о выданных ипотечных кредитах от ЦБ.

Первичный рынок - сильно зависит от ипотеки: сейчас почти 90% сделок против 50-60% до начала льготных программ: разрыв цен между первичным и вторичным рынком выталкивает покупателей за кэш в ипотеку.

Сворачивание льготной ипотеки будто должно сильно ударить по рынку, ведь отношение платежа к доходам станет очень высоким? Нет, выплачивать кредит можно не только из доходов, но и из накоплений, куда в том числе мы включаем и стоимость жилья в собственности (доставшееся многим по приватизации). Поэтому ПДН очень косвенно говорит нам о качестве заемщиков.

Но на вторичном рынке высокая оборачиваемость достигается благодаря «альтернативным сделкам». Граждане просто обмениваются квартирами с доплатой: накопить на дополнительные 10-15 квадратных метров не сложнее, чем на первоначальный взнос (это те же 20-30% от средней квартиры 50-55 кв. м), но зато никаких долгов.

Самая высокая доля ипотечных сделок (почти 40%) была в 2020-2021 году в период самой мягкой денежно-кредитной политики.

Мы согласны, что рынок в следующем году будет тормозить, но, повторим еще раз: из-за перераспределения спроса после ажиотажа этого года. Рост ставок для вторички будет вторичен (простите…), так как затронет не более 30% всех сделок. С другой стороны, высокие продажи в новостройках в 2023 году поддержат активность в старом фонде в 2024.

#жилье #ипотека

@unexpectedvalue

Но забыли упомянуть главную причину: ипотека составляет лишь треть от всех сделок на вторичном рынке.

Отдел анализа данных настаивает, что нужно считать в метрах, чтобы лучше отражать, сделки с небольшой ипотекой (когда ваш ПВ условно 90%), но таких данных у нас нет.

Что есть:

1. Информация о сделках купли-продажи жилья по росреестру.

2. Информация о выданных ипотечных кредитах от ЦБ.

Первичный рынок - сильно зависит от ипотеки: сейчас почти 90% сделок против 50-60% до начала льготных программ: разрыв цен между первичным и вторичным рынком выталкивает покупателей за кэш в ипотеку.

Сворачивание льготной ипотеки будто должно сильно ударить по рынку, ведь отношение платежа к доходам станет очень высоким? Нет, выплачивать кредит можно не только из доходов, но и из накоплений, куда в том числе мы включаем и стоимость жилья в собственности (доставшееся многим по приватизации). Поэтому ПДН очень косвенно говорит нам о качестве заемщиков.

Но на вторичном рынке высокая оборачиваемость достигается благодаря «альтернативным сделкам». Граждане просто обмениваются квартирами с доплатой: накопить на дополнительные 10-15 квадратных метров не сложнее, чем на первоначальный взнос (это те же 20-30% от средней квартиры 50-55 кв. м), но зато никаких долгов.

Самая высокая доля ипотечных сделок (почти 40%) была в 2020-2021 году в период самой мягкой денежно-кредитной политики.

Мы согласны, что рынок в следующем году будет тормозить, но, повторим еще раз: из-за перераспределения спроса после ажиотажа этого года. Рост ставок для вторички будет вторичен (простите…), так как затронет не более 30% всех сделок. С другой стороны, высокие продажи в новостройках в 2023 году поддержат активность в старом фонде в 2024.

#жилье #ипотека

@unexpectedvalue

Forwarded from TruEcon (Egor S)

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Forwarded from ♾Ольга Сидоренко♾

Восемь банков поставили на стоп приём заявок на IT-ипотеку.

В пятницу на сайте ДомКлика приём заявок на IT-ипотеку был тоже приостановлен.

За 1,5 года действия программы оформлено кредитов на 337 млрд. руб. Лимит на конец 2023 года освоен на 67,5%. Программа действует до 31.12.2024. При текущих темпах выдачи IT-ипотеки в 30 млрд.руб. в месяц, он будет исчерпан к маю текущего года.

данные об объёмах выдачи IT-ипотеки

#it

#ипотека

В пятницу на сайте ДомКлика приём заявок на IT-ипотеку был тоже приостановлен.

За 1,5 года действия программы оформлено кредитов на 337 млрд. руб. Лимит на конец 2023 года освоен на 67,5%. Программа действует до 31.12.2024. При текущих темпах выдачи IT-ипотеки в 30 млрд.руб. в месяц, он будет исчерпан к маю текущего года.

данные об объёмах выдачи IT-ипотеки

#it

#ипотека

Forwarded from MarketScreen (MarketScreen_bot)

🇷🇺#ипотека

Средневзвешенная ставка по ипотеке в РФ

А вот такая фактическая средневзвешенная ставка по выданным в феврале ипотека в нашей стране. С разбивкой по регионам.

Чем темнее, тем, соответственно, меньше ставка. Очевидно, тут мы наблюдаем дальневосточные льготы.

По стране в целом - 9,29%.

Пощупать пальцами любой регион можно тут

▪️ Средняя сумма кредита - 3 482 тыс.₽

▪️ Средний срок кредита - 24,3 года

▪️ Доля просроченной задолженности в общей задолженности - 0,3%

MarketScreen

Средневзвешенная ставка по ипотеке в РФ

А вот такая фактическая средневзвешенная ставка по выданным в феврале ипотека в нашей стране. С разбивкой по регионам.

Чем темнее, тем, соответственно, меньше ставка. Очевидно, тут мы наблюдаем дальневосточные льготы.

По стране в целом - 9,29%.

Пощупать пальцами любой регион можно тут

▪️ Средняя сумма кредита - 3 482 тыс.₽

▪️ Средний срок кредита - 24,3 года

▪️ Доля просроченной задолженности в общей задолженности - 0,3%

MarketScreen

Forwarded from Бла-бла-номика

Жилищный вопрос. Дальневосточная ипотека - действительно успех?

🔸В Минфине обсуждают увеличение ставки по программе дальневосточной ипотеки, которая сейчас находится на уровне 2% годовых. Замминистра финансов Иван Чебесков, в частности, заявил, что «те задачи, которые стояли по программе, они выполнены с точки зрения запуска строительства».

Но выполнены ли реально задачи программы? Строительство жилья на Дальнем Востоке, конечно, ускорилось. В 2023 году в Дальневосточном ФО было введено на 25,6% жилья больше, чем годом ранее. При этом в целом по России показатель равнялся 7,5%.

Вот только строится жилья в регионе по-прежнему меньше, чем в среднем по стране. В 2023 году было введено 568 кв. м жилья на 1000 человек населения по сравнению с 755 кв. м в среднем по России. Дальний Восток имеет худшее значение данного показателя среди всех федеральных округов. При этом обеспеченность жильем на Дальнем Востоке тоже отстает и составляет 25,5 кв.м на одного жителя по сравнению с 28,2 кв.м в среднем по стране.

Так что на Дальнем Востоке еще есть над чем работать. Также, как и в Сибирском ФО, который недалеко от Дальневосточного ушел. В Сибири тоже показатели ввода жилья (602 кв.м на 1000 человек населения) и обеспеченности жильем (27 кв.м на человека) ниже среднероссийских.

А в условиях разворота экономики на восток важно там, на востоке, удерживать трудовые ресурсы и население в целом. И не о повышении ставок по Дальневосточной ипотеке надо думать, а о расширении программы на Сибирь и снижении ставок в экономике в целом.

#жилищный_вопрос #ипотека #дальневосточная_ипотека #жилье #Дальний_Восток #Сибирь

🔸В Минфине обсуждают увеличение ставки по программе дальневосточной ипотеки, которая сейчас находится на уровне 2% годовых. Замминистра финансов Иван Чебесков, в частности, заявил, что «те задачи, которые стояли по программе, они выполнены с точки зрения запуска строительства».

Но выполнены ли реально задачи программы? Строительство жилья на Дальнем Востоке, конечно, ускорилось. В 2023 году в Дальневосточном ФО было введено на 25,6% жилья больше, чем годом ранее. При этом в целом по России показатель равнялся 7,5%.

Вот только строится жилья в регионе по-прежнему меньше, чем в среднем по стране. В 2023 году было введено 568 кв. м жилья на 1000 человек населения по сравнению с 755 кв. м в среднем по России. Дальний Восток имеет худшее значение данного показателя среди всех федеральных округов. При этом обеспеченность жильем на Дальнем Востоке тоже отстает и составляет 25,5 кв.м на одного жителя по сравнению с 28,2 кв.м в среднем по стране.

Так что на Дальнем Востоке еще есть над чем работать. Также, как и в Сибирском ФО, который недалеко от Дальневосточного ушел. В Сибири тоже показатели ввода жилья (602 кв.м на 1000 человек населения) и обеспеченности жильем (27 кв.м на человека) ниже среднероссийских.

А в условиях разворота экономики на восток важно там, на востоке, удерживать трудовые ресурсы и население в целом. И не о повышении ставок по Дальневосточной ипотеке надо думать, а о расширении программы на Сибирь и снижении ставок в экономике в целом.

#жилищный_вопрос #ипотека #дальневосточная_ипотека #жилье #Дальний_Восток #Сибирь

💥 Напоминаем, что при подаче заявки через ипотечную платформу ipoteka.global выплачивается вознаграждение для риелторов и брокеров в размере 0.7%

👉 Регистрация в платформе по ссылке https://Ipoteka.Global/registration

#ипотека #ПочтаБанк #IpotekaGlobal @rusipoteka @ipotekaglobal

Please open Telegram to view this post

VIEW IN TELEGRAM