Все уже знают, что Банк Открытие присоединяется к банку ВТБ. Это означает, что клиентские базы обоих банков объединяются, включая блоки по 115-ФЗ.

Стоит отметить, что в последнее время участились случаи, когда физические и юридические лица, обслуживающиеся в банке ВТБ, получают блоки по 115-ФЗ из-за того, что ранее были заблокированы в банке Открытие.

Будьте в курсе и берегите свои финансы!

@tot115fz

Стоит отметить, что в последнее время участились случаи, когда физические и юридические лица, обслуживающиеся в банке ВТБ, получают блоки по 115-ФЗ из-за того, что ранее были заблокированы в банке Открытие.

Будьте в курсе и берегите свои финансы!

@tot115fz

В скором времени наши предприниматели смогут рассчитываться по внешнеторговым контрактам в криптовалютах или как они официально называются - ЦФА (Цифровые Финансовые Активы).

Соответствующие поправки приняты гос думой в первом чтении и скорее всего будут одобрены во втором 27 февраля.

Цифровые финансовые активы будут использоваться в качестве встречного представления по внешнеторговым контрактам, заключенным между резидентами и нерезидентами.

Одновременно, правки вносят в тот самый 115-ФЗ, согласно которым на операции по передаче утилитарных цифровых прав, ЦФА или гибридных ЦФА банки будут сообщать в Росфинмониторинг, если они совершаются в рамках внешнеторговых контрактов между резидентами и нерезидентами.

ЦБ вправе запросить у лица, выпустившего ЦФА, или у оператора по выпуску ЦФА сведения о бенефициарных владельцах лиц, выпустивших данные активы.

По замыслу законодателей, такой подход облегчит расчеты с нерезидентами, которые сейчас подвергаются большим ограничениям при классических банковских расчетах.

@tot115fz

Соответствующие поправки приняты гос думой в первом чтении и скорее всего будут одобрены во втором 27 февраля.

Цифровые финансовые активы будут использоваться в качестве встречного представления по внешнеторговым контрактам, заключенным между резидентами и нерезидентами.

Одновременно, правки вносят в тот самый 115-ФЗ, согласно которым на операции по передаче утилитарных цифровых прав, ЦФА или гибридных ЦФА банки будут сообщать в Росфинмониторинг, если они совершаются в рамках внешнеторговых контрактов между резидентами и нерезидентами.

ЦБ вправе запросить у лица, выпустившего ЦФА, или у оператора по выпуску ЦФА сведения о бенефициарных владельцах лиц, выпустивших данные активы.

По замыслу законодателей, такой подход облегчит расчеты с нерезидентами, которые сейчас подвергаются большим ограничениям при классических банковских расчетах.

@tot115fz

Росфинмониторинг отмечает увеличение сомнительных операций с участием физических лиц.

Одновременно, в своих посланиях фин разведка намекает банкам об усилении контроля за платежами клиентов-физических лиц.

От себя отмечу, что действительно, банки последние месяцы стали активнее блокировать карты клиентов. Я об этом писал еще в октябре 2023 года.

@tot115fz

Одновременно, в своих посланиях фин разведка намекает банкам об усилении контроля за платежами клиентов-физических лиц.

От себя отмечу, что действительно, банки последние месяцы стали активнее блокировать карты клиентов. Я об этом писал еще в октябре 2023 года.

@tot115fz

FATF снизила рейтинг России из-за отсутствия регулирования рынка криптовалют.

В рейтинге FATF страны расположены по уровню выполнения 40 основных рекомендаций международной группы. В рекомендации под номером 15 оцениваются методы контроля и противодействия подозрительным операциям с виртуальными активами и криптовалютой. По этому пункту рейтинг России было решено снизить с уровня «соответствует» до «частично соответствует».

После того как в России появится законодательство по регулированию рынка криптовалют и виртуальных активов, рейтинг поднимется.

Но есть и хорошие новости, по трем рекомендациям FATF оценки России были улучшены — с «частично соответствуют» до «значительно соответствует». Особенно это касается рекомендаций по соблюдению мер по замораживанию активов лиц, включенных в санкционные списки Совета безопасности ООН.

Улучшение этой позиции особенно больно дается банкам, ведь им приходится работать практически круглосуточно и по выходным. Перечни ООН выходят очень часто, а у банков всего 24 часа на обработку списка и заморозку активов фигурантов.

Полный отчет ЕАГ об оценке >>>

@tot115fz

В рейтинге FATF страны расположены по уровню выполнения 40 основных рекомендаций международной группы. В рекомендации под номером 15 оцениваются методы контроля и противодействия подозрительным операциям с виртуальными активами и криптовалютой. По этому пункту рейтинг России было решено снизить с уровня «соответствует» до «частично соответствует».

После того как в России появится законодательство по регулированию рынка криптовалют и виртуальных активов, рейтинг поднимется.

Но есть и хорошие новости, по трем рекомендациям FATF оценки России были улучшены — с «частично соответствуют» до «значительно соответствует». Особенно это касается рекомендаций по соблюдению мер по замораживанию активов лиц, включенных в санкционные списки Совета безопасности ООН.

Улучшение этой позиции особенно больно дается банкам, ведь им приходится работать практически круглосуточно и по выходным. Перечни ООН выходят очень часто, а у банков всего 24 часа на обработку списка и заморозку активов фигурантов.

Полный отчет ЕАГ об оценке >>>

@tot115fz

Росфинмониторинг хочет ограничить сумму платежа без открытия счета, при которой проводится упрощенная идентификация.

В первом чтении гос думой принят законопроект № 522571-8, который предусматривает ограничение в 100 тыс рублей платежа без открытия счета, при котором проводится упрощенная идентификация физического лица.

Сейчас максимального лимита нет, а сама упрощенная идентификация предусматривает установление только ФИО, номера и серии паспорта отправителя.

Предполагается, что при переводе без открытия счета свыше 100 тыс рублей банк будет осуществлять полную идентификацию человека.

Помимо ФИО, серии и номера паспорта будут фиксироваться остальные данные документа, удостоверяющего личность: дата и место рождения, кем выдан паспорт, когда выдан, код подразделения, а также сведения об адресе регистрации или нахождения.

Также полная идентификация предусматривает установление таких сведений, как принадлежность к публичным должностным лицам, цели финансово-хозяйственной деятельности, сведения о выгодоприобретателе, бенефициарном владельце и пр.

По мнению законодателей такая мера позволит собирать больше информации о плательщиках, что повысит прозрачность расчетов и понизит риски отмывания денег и финансирования терроризма.

Законопроектом установлена достаточно большая отсрочка вступления в силу новых требований – 365 дней с даты официального опубликования закона.

Такой отложенный срок вступления в силу закона обоснован с точки зрения большой нагрузки на банки, ведь им придется перестраивать внутренние процедуры идентификации, которые складывались десятилетиями.

Новые нормы существенно прибавят работы банкам. Придется перестраивать автоматизированные процедуры и раздувать штат сотрудников. Банки совсем не рады таким изменениям и считают, что нынешняя система идентификации полностью обеспечивает процесс установления личности плательщика, ведь по ФИО, серии и номеру паспорта правоохранительные органы без труда могут установить личность отправителя платежа.

@tot115fz

В первом чтении гос думой принят законопроект № 522571-8, который предусматривает ограничение в 100 тыс рублей платежа без открытия счета, при котором проводится упрощенная идентификация физического лица.

Сейчас максимального лимита нет, а сама упрощенная идентификация предусматривает установление только ФИО, номера и серии паспорта отправителя.

Предполагается, что при переводе без открытия счета свыше 100 тыс рублей банк будет осуществлять полную идентификацию человека.

Помимо ФИО, серии и номера паспорта будут фиксироваться остальные данные документа, удостоверяющего личность: дата и место рождения, кем выдан паспорт, когда выдан, код подразделения, а также сведения об адресе регистрации или нахождения.

Также полная идентификация предусматривает установление таких сведений, как принадлежность к публичным должностным лицам, цели финансово-хозяйственной деятельности, сведения о выгодоприобретателе, бенефициарном владельце и пр.

По мнению законодателей такая мера позволит собирать больше информации о плательщиках, что повысит прозрачность расчетов и понизит риски отмывания денег и финансирования терроризма.

Законопроектом установлена достаточно большая отсрочка вступления в силу новых требований – 365 дней с даты официального опубликования закона.

Такой отложенный срок вступления в силу закона обоснован с точки зрения большой нагрузки на банки, ведь им придется перестраивать внутренние процедуры идентификации, которые складывались десятилетиями.

Новые нормы существенно прибавят работы банкам. Придется перестраивать автоматизированные процедуры и раздувать штат сотрудников. Банки совсем не рады таким изменениям и считают, что нынешняя система идентификации полностью обеспечивает процесс установления личности плательщика, ведь по ФИО, серии и номеру паспорта правоохранительные органы без труда могут установить личность отправителя платежа.

@tot115fz

Новая методичка от ЦБ фактически запрещает банкам обслуживать операции, связанные с криптовалютами.

Банк России считает необходимым минимизировать участие финансовых организаций в деятельности, которая может способствовать осуществлению операций с цифровыми валютами.

ЦБ считает все операции с криптовалютой высокорискованными с точки зрения того самого 115-ФЗ.

Банк России рекомендует финансовым организациям при распространении информации о своих услугах, в том числе рекламного характера, исключить любую информацию, предполагающую возможность

совершения клиентами операций, связанных с оборотом цифровых валют.

Скорее всего мы видим первую реакцию на решение FATF по снижению рейтинга в части оборота цифровых активов.

@tot115fz

Банк России считает необходимым минимизировать участие финансовых организаций в деятельности, которая может способствовать осуществлению операций с цифровыми валютами.

ЦБ считает все операции с криптовалютой высокорискованными с точки зрения того самого 115-ФЗ.

Банк России рекомендует финансовым организациям при распространении информации о своих услугах, в том числе рекламного характера, исключить любую информацию, предполагающую возможность

совершения клиентами операций, связанных с оборотом цифровых валют.

Скорее всего мы видим первую реакцию на решение FATF по снижению рейтинга в части оборота цифровых активов.

@tot115fz

Еще одна методичка ЦБ касается выявления лиц, совершающих сделки на p2p криптовалютных площадках.

Основными игроками на p2p торговле являются так называемые арбитражники, т.е., лица зарабатывающие на разнице курсов крипты.

Арбитражники совершают много операций и на большие суммы, используя карты дропов. Срок жизни такой карты небольшой, банки их быстро блокируют.

В методичке ЦБ предписывает банкам выявлять контрагентов этих дропов, т.е., кто платил на их карты и кому деньги отправлялись с этих карт.

Здесь ЦБ ничего революционного не представил, многие банки мониторят контрагентов дропов, запрашивают у них документы и блокируют карты.

Теперь эти меры приобрели некий официальный характер, и ЦБ может спрашивать с банков за недостаточное внимание к таким клиентам.

От себя порекомендуем воздержаться от операций по купле-продаже криптовалюты в личных целях на крупные суммы, если вы не имеете официального подтвержденного дохода. Иначе есть большие риски попасть на дропа и не пройти банковскую проверку.

Основными игроками на p2p торговле являются так называемые арбитражники, т.е., лица зарабатывающие на разнице курсов крипты.

Арбитражники совершают много операций и на большие суммы, используя карты дропов. Срок жизни такой карты небольшой, банки их быстро блокируют.

В методичке ЦБ предписывает банкам выявлять контрагентов этих дропов, т.е., кто платил на их карты и кому деньги отправлялись с этих карт.

Здесь ЦБ ничего революционного не представил, многие банки мониторят контрагентов дропов, запрашивают у них документы и блокируют карты.

Теперь эти меры приобрели некий официальный характер, и ЦБ может спрашивать с банков за недостаточное внимание к таким клиентам.

От себя порекомендуем воздержаться от операций по купле-продаже криптовалюты в личных целях на крупные суммы, если вы не имеете официального подтвержденного дохода. Иначе есть большие риски попасть на дропа и не пройти банковскую проверку.

ФНС самостоятельно ликвидирует около 70 тысяч компаний и ИП из красной зоны ЗСК.

Недавно ФНС получила право ликвидировать ЮЛ и ИП, попавших в красную зону ЗСК.

Для того, чтобы это случилось должны произойти следующие события:

✔️ Банк и ЦБ присвоили высокий риск ЗСК и Банк принял меры к клиенту согласно п. 5 ст. 7.7 Закона 115-ФЗ.

✔️ Истек 6-ти месячный срок со дня применения Банком мер по п. 5 ст. 7.7 Закона 115-ФЗ.

В скором времени ЦБ должен послать в адрес ФНС первый список таких лиц. Всего их насчитывается около 70 тысяч.

Самих ИП, директоров и учредителей таких компаний ждёт 3 летняя дисквалификация от ФНС в качестве бонуса.

@tot115fz

Недавно ФНС получила право ликвидировать ЮЛ и ИП, попавших в красную зону ЗСК.

Для того, чтобы это случилось должны произойти следующие события:

✔️ Банк и ЦБ присвоили высокий риск ЗСК и Банк принял меры к клиенту согласно п. 5 ст. 7.7 Закона 115-ФЗ.

✔️ Истек 6-ти месячный срок со дня применения Банком мер по п. 5 ст. 7.7 Закона 115-ФЗ.

В скором времени ЦБ должен послать в адрес ФНС первый список таких лиц. Всего их насчитывается около 70 тысяч.

Самих ИП, директоров и учредителей таких компаний ждёт 3 летняя дисквалификация от ФНС в качестве бонуса.

@tot115fz

В Росфинмониторинге отмечают рост доли молодежи в структуре «дропов» - подставных лиц, данные которых используются для теневых схем.

Что-то последнее время частенько говорят про дропов, причем уже на самом высшем уровне.

Обычно такая информационная подготовка, может говорить только об одном, 2024 год объявляется годом активной борьбы с дропами.

Сейчас купить дроповские карты, не проблема. Цена одной единицы пластика 6-7 тыс. рублей.

В Российской глубинке очень модная профессия среди молодежи - дроповод. Считается, что это легкий способ заработать денег.

Основными потребителями дроповских карт являются криптовалютчики и обнальщики "грязных" денег, которых сильно прибавилось последнее время.

Платформа ЗСК также повысила спрос на дропов. Фирмы-технички стали быстрее блокировать, а значит нужно больше новых, а значит нужно больше директоров.

Ну а дальше, согласно основам эконом теории - спрос рождает предложение.

Текущие меры контроля не приносят ощутимых результатов. Дроповские карты блокируются сотнями в день, но новых появляется больше.

Поэтому здесь нужны более радикальные меры, вплоть до уголовных дел. Они, конечно есть и сейчас, но их количество от общего объема дропов на уровне статистической погрешности.

Читатели, которые занимаются дроповодством, советую вам срочно заняться сменой профессии. Нужно всегда быть на шаг впереди.

Да, сегодня эта профессия приносит хорошую прибыль, но завтра эти деньги будут дорого стоить.

@tot115fz

Что-то последнее время частенько говорят про дропов, причем уже на самом высшем уровне.

Обычно такая информационная подготовка, может говорить только об одном, 2024 год объявляется годом активной борьбы с дропами.

Сейчас купить дроповские карты, не проблема. Цена одной единицы пластика 6-7 тыс. рублей.

В Российской глубинке очень модная профессия среди молодежи - дроповод. Считается, что это легкий способ заработать денег.

Основными потребителями дроповских карт являются криптовалютчики и обнальщики "грязных" денег, которых сильно прибавилось последнее время.

Платформа ЗСК также повысила спрос на дропов. Фирмы-технички стали быстрее блокировать, а значит нужно больше новых, а значит нужно больше директоров.

Ну а дальше, согласно основам эконом теории - спрос рождает предложение.

Текущие меры контроля не приносят ощутимых результатов. Дроповские карты блокируются сотнями в день, но новых появляется больше.

Поэтому здесь нужны более радикальные меры, вплоть до уголовных дел. Они, конечно есть и сейчас, но их количество от общего объема дропов на уровне статистической погрешности.

Читатели, которые занимаются дроповодством, советую вам срочно заняться сменой профессии. Нужно всегда быть на шаг впереди.

Да, сегодня эта профессия приносит хорошую прибыль, но завтра эти деньги будут дорого стоить.

@tot115fz

Давным давно была очень популярная схема вывода денег за рубеж - ввоз товара с завышением таможенной стоимости.

Дело в том, что есть категории товаров, которые освобождены от уплаты таможенных пошлин, например, высокотехнологическое оборудование, у которого нет аналогов.

Представители теневого бизнеса пользовались этой лазейкой и ввозили старые теромопласт автоматы для выдува пластиковых бутылок под видом новых.

Условно, покупали хлам за 3 копейки, а декларировали за несколько миллионов долларов.

Схема была практически идеальна, в банк предоставлялась таможенная декларация с ценой товара и банк проводил платеж за границу.

Масштабы этой темы были нстолько высоки, что из страны выводились миллиарды.

В 2013 году ЦБ издал письмо № 193-Т и в 2014 году № 10-Т, на основании которых доводил до банков перечень компаний, кто завышал таможенную стоимость товаров и обязывал банки отчитываться о мерах, примененных к таким клиентам.

Позднее подключилась таможня и присылала в банки сведения о завышениях стоимости вместе с деклараций.

На этом шаге схема умерла.

Однако, письма ЦБ продолжали действовать и банкам приходилось учитывать эту особенность.

Сегодня ЦБ окончательно похоронил схему с завышением стоимости товара, отменив свои письма. Этого решения от регулятора банки ждали много лет, поскольку по этим письмам уже давно никто не работал, они фактически висели мертвым грузом.

@tot115fz

Дело в том, что есть категории товаров, которые освобождены от уплаты таможенных пошлин, например, высокотехнологическое оборудование, у которого нет аналогов.

Представители теневого бизнеса пользовались этой лазейкой и ввозили старые теромопласт автоматы для выдува пластиковых бутылок под видом новых.

Условно, покупали хлам за 3 копейки, а декларировали за несколько миллионов долларов.

Схема была практически идеальна, в банк предоставлялась таможенная декларация с ценой товара и банк проводил платеж за границу.

Масштабы этой темы были нстолько высоки, что из страны выводились миллиарды.

В 2013 году ЦБ издал письмо № 193-Т и в 2014 году № 10-Т, на основании которых доводил до банков перечень компаний, кто завышал таможенную стоимость товаров и обязывал банки отчитываться о мерах, примененных к таким клиентам.

Позднее подключилась таможня и присылала в банки сведения о завышениях стоимости вместе с деклараций.

На этом шаге схема умерла.

Однако, письма ЦБ продолжали действовать и банкам приходилось учитывать эту особенность.

Сегодня ЦБ окончательно похоронил схему с завышением стоимости товара, отменив свои письма. Этого решения от регулятора банки ждали много лет, поскольку по этим письмам уже давно никто не работал, они фактически висели мертвым грузом.

@tot115fz

Центральный банк направил банкам рекомендации по усилению контроля за источниками присхождения наличных денежных средств трудовых мигрантов, которые несут их для переводов на родину.

Данное требование обсолютно законно, так как тот самый 115-ФЗ предписывает своим субъектам выяснять чистоту доходов и определять их источники.

Банки сами должны для себя определить от какой суммы они будут требовать документы.

Проблема с подтверждением источника происхождения денег у мигрантов не нова.

Много случаев, когда один мигрант с документами на законное пребывание отправдяет деньги за своих коллег-нелегалов.

Также этим страдают офисы банков, находящиеся вблизи рынков, когда мигранты под видом переводов оплачивают товары.

Теперь ЦБ явно намекает, что отвечать за это будут банки, ведь регулятор их предупреждал.

@tot115fz

Данное требование обсолютно законно, так как тот самый 115-ФЗ предписывает своим субъектам выяснять чистоту доходов и определять их источники.

Банки сами должны для себя определить от какой суммы они будут требовать документы.

Проблема с подтверждением источника происхождения денег у мигрантов не нова.

Много случаев, когда один мигрант с документами на законное пребывание отправдяет деньги за своих коллег-нелегалов.

Также этим страдают офисы банков, находящиеся вблизи рынков, когда мигранты под видом переводов оплачивают товары.

Теперь ЦБ явно намекает, что отвечать за это будут банки, ведь регулятор их предупреждал.

@tot115fz

Сегодня Президентом подписан закон, разрешающий использовать цифровые финансовые активы (ЦФА) в международных расчетах.

Одновременно, правки вносятся в тот самый 115-ФЗ, согласно которым на операции по передаче утилитарных цифровых прав, ЦФА или гибридных ЦФА будут сообщать в Росфинмониторинг, если они совершаются в рамках внешнеторговых контрактов между резидентами и нерезидентами.

Закон вступает в силу с момента опубликования, т.е., сегодня-завтра.

@tot115fz

Одновременно, правки вносятся в тот самый 115-ФЗ, согласно которым на операции по передаче утилитарных цифровых прав, ЦФА или гибридных ЦФА будут сообщать в Росфинмониторинг, если они совершаются в рамках внешнеторговых контрактов между резидентами и нерезидентами.

Закон вступает в силу с момента опубликования, т.е., сегодня-завтра.

@tot115fz

В октябре 2023 года ЦБ выпускал методичку про контроль за эквайрингом в целях борьбы с обналом и иными сомнительными действиями.

Банки должны были контролировать корректность присвоения кодов MСС, проверять соответствие деятельности клиента и вообще уделять повышенное внимание кому они терминалы раздают.

Со вчерашнего дня некоторые банки стали получать от ЦБ письма, где указана просьба отчитаться как они исполняют рекомендации.

Хотя такие методичечкие рекомендации Банка России не имеют статуса нормативных актов и не обязательны для исполнения, ЦБ всегда оценивает эффективность внутреннего контроля банка, в том числе, исходя из выполнения рекомендаций регулятора.

Здесь мы видим четкую линию ЦБ по наведению порядка в сфере эквайринга.

Только методичками ЦБ не отделается, думаю контроль будет регулярный.

@tot115fz

Банки должны были контролировать корректность присвоения кодов MСС, проверять соответствие деятельности клиента и вообще уделять повышенное внимание кому они терминалы раздают.

Со вчерашнего дня некоторые банки стали получать от ЦБ письма, где указана просьба отчитаться как они исполняют рекомендации.

Хотя такие методичечкие рекомендации Банка России не имеют статуса нормативных актов и не обязательны для исполнения, ЦБ всегда оценивает эффективность внутреннего контроля банка, в том числе, исходя из выполнения рекомендаций регулятора.

Здесь мы видим четкую линию ЦБ по наведению порядка в сфере эквайринга.

Только методичками ЦБ не отделается, думаю контроль будет регулярный.

@tot115fz

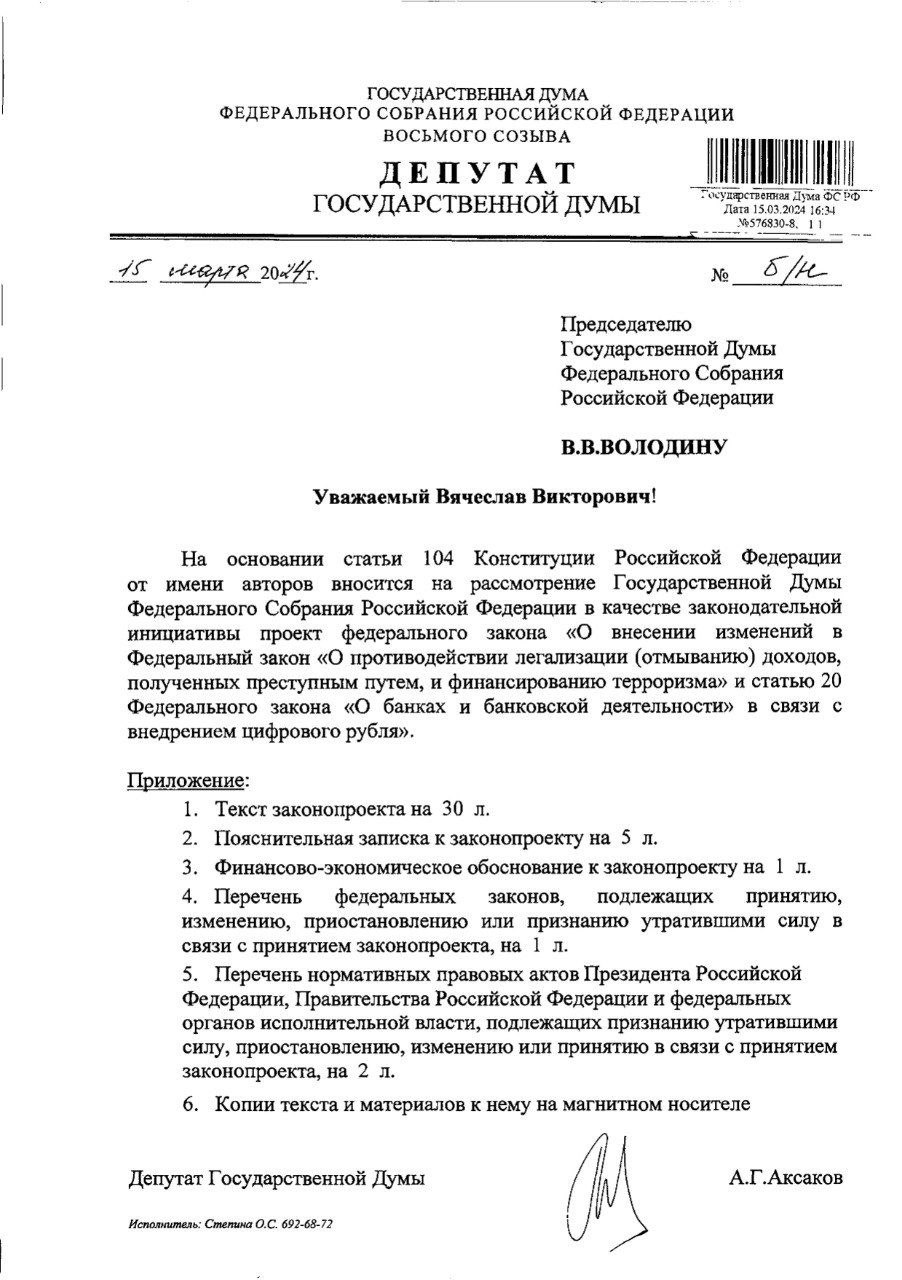

В гос думу внесен проект изменений в тот самый 115-ФЗ в связи с внедрением цифрового рубля.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

По традиции, представляем обзор главных новелл.

Новые антиотмывочные права и обязанности для банков:

1⃣ Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

2⃣ Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

3⃣ Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

4⃣ Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

5⃣ Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

6⃣ Банк не проводит операции с цифровым рублем если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

1⃣ Реализовывать антиотмывочные меры практически как банки.

2⃣ При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

3⃣ Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

4⃣ Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

5⃣ Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

6⃣ Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

7⃣ Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

8⃣ При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

9⃣ При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

🔟 ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

1⃣1⃣ ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

1⃣2⃣ Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

1⃣ Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

2⃣ ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

3⃣ В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

По традиции, представляем обзор главных новелл.

Новые антиотмывочные права и обязанности для банков:

1⃣ Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

2⃣ Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

3⃣ Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

4⃣ Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

5⃣ Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

6⃣ Банк не проводит операции с цифровым рублем если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

1⃣ Реализовывать антиотмывочные меры практически как банки.

2⃣ При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

3⃣ Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

4⃣ Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

5⃣ Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

6⃣ Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

7⃣ Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

8⃣ При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

9⃣ При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

🔟 ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

1⃣1⃣ ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

1⃣2⃣ Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

1⃣ Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

2⃣ ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

3⃣ В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

{kind=link}

ЦБ серьезно взялся за контроль над переводами физических лиц.

После отзыва лицензии у QIWI банка серый платежный трафик никуда не делся, а перешел в обычные банки.

Регулятор обеспокоен, что под видом переводов с карты на карту часто скрывается оплата услуг нелегальных казино, букмекерских контор, криптообменников, финансовых пирамид и пр.

Банк России написал несколько рекомендательных писем и проводит личные беседы с банкирами неформального характера на пресечение незаконных переводов.

Правда все меры сводятся к одному – выявлению дропов, т. е., номинальных лиц, на которых оформлены карты.

Банки действительно усилили контроль, я это замечаю по резко возросшему количеству обращений за помощью от физических лиц.

Сейчас банки блокируют не только самих дропов, но и лиц, которые на них платят или получают деньги. Так они выявляют пользователей тех самых казино и криптообменников.

Более жесткий надзор за переводами между физическими лицами, несомненно, осложнит работу нелегальных сервисов, но не искоренит эту отрасль.

К сожалению, у строгих мер контроля есть обратная сторона – пострадают обычные люди, у которых транзакционное поведение по формальным признакам может быть похоже на криптовалютчиков или игроков в казино.

@tot115fz

После отзыва лицензии у QIWI банка серый платежный трафик никуда не делся, а перешел в обычные банки.

Регулятор обеспокоен, что под видом переводов с карты на карту часто скрывается оплата услуг нелегальных казино, букмекерских контор, криптообменников, финансовых пирамид и пр.

Банк России написал несколько рекомендательных писем и проводит личные беседы с банкирами неформального характера на пресечение незаконных переводов.

Правда все меры сводятся к одному – выявлению дропов, т. е., номинальных лиц, на которых оформлены карты.

Банки действительно усилили контроль, я это замечаю по резко возросшему количеству обращений за помощью от физических лиц.

Сейчас банки блокируют не только самих дропов, но и лиц, которые на них платят или получают деньги. Так они выявляют пользователей тех самых казино и криптообменников.

Более жесткий надзор за переводами между физическими лицами, несомненно, осложнит работу нелегальных сервисов, но не искоренит эту отрасль.

К сожалению, у строгих мер контроля есть обратная сторона – пострадают обычные люди, у которых транзакционное поведение по формальным признакам может быть похоже на криптовалютчиков или игроков в казино.

@tot115fz

Вчера в Сбербанке была массовая рассылка запросов по 115-ФЗ.

Обычно получают запросы люди, у которых не проходит по карте заработная плата, много переводов или взносов (снятия) наличных. Оборот от 1 млн рублей за месяц.

Банк требует отчитаться об источниках происхождения денег и объяснить смысл переводов.

@tot115fz

Обычно получают запросы люди, у которых не проходит по карте заработная плата, много переводов или взносов (снятия) наличных. Оборот от 1 млн рублей за месяц.

Банк требует отчитаться об источниках происхождения денег и объяснить смысл переводов.

@tot115fz

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM