⚡️В России повысят налоги на богатых.

Думаю, вы все уже слышали последние новости: сейчас обсуждается повышение налога на доходы физических лиц с 13% до 15% для тех, кто зарабатывает более 1 млн. руб. в год.

В целом, тренд понятен: люди это новая нефть. Рост бюджетных расходов нужно чем-то покрывать.

Меня в этой новости знаете что смущает? Что к богатым относят людей, которые зарабатывают миллион рублей в год. Это чуть больше 80 тысяч рублей в месяц.

Что ж, богатые в России настолько суровы, что на простой перелет бизнес-классом Аэрофлота на Мальдивы и обратно им придется работать полгода. Это только перелет, без стоимости отеля😂

Странный подход, конечно. Хотя, помню, не так давно средним классом в России назвали всех, кто зарабатывает выше прожиточного минимума (17 тысяч рублей в месяц). При такой классификации, конечно, 80 тысяч в месяц - это уже богатство.

👉А вы как думаете: какой размер ежемесячного дохода нужен для того, чтобы считать себя богатым человеком в России?

Думаю, вы все уже слышали последние новости: сейчас обсуждается повышение налога на доходы физических лиц с 13% до 15% для тех, кто зарабатывает более 1 млн. руб. в год.

В целом, тренд понятен: люди это новая нефть. Рост бюджетных расходов нужно чем-то покрывать.

Меня в этой новости знаете что смущает? Что к богатым относят людей, которые зарабатывают миллион рублей в год. Это чуть больше 80 тысяч рублей в месяц.

Что ж, богатые в России настолько суровы, что на простой перелет бизнес-классом Аэрофлота на Мальдивы и обратно им придется работать полгода. Это только перелет, без стоимости отеля😂

Странный подход, конечно. Хотя, помню, не так давно средним классом в России назвали всех, кто зарабатывает выше прожиточного минимума (17 тысяч рублей в месяц). При такой классификации, конечно, 80 тысяч в месяц - это уже богатство.

👉А вы как думаете: какой размер ежемесячного дохода нужен для того, чтобы считать себя богатым человеком в России?

📈Начинает реализовываться моя идея в акциях АФК Система (AFKS).

Я уже обращал ваше внимание на эту бумагу полтора месяца назад, тогда она стоила 17.4 руб. за акцию. Сейчас котировки вплотную подошли к важному уровню сопротивления: 20 руб. за акцию.

Бумагу драйвит ожидание возможного IPO дочек компании, например, МТС Банка.

👉Для меня таргет сейчас находится на уровне 25 рублей за акцию, с очень высокой вероятностью мы придем к нему до конца года.

Я уже обращал ваше внимание на эту бумагу полтора месяца назад, тогда она стоила 17.4 руб. за акцию. Сейчас котировки вплотную подошли к важному уровню сопротивления: 20 руб. за акцию.

Бумагу драйвит ожидание возможного IPO дочек компании, например, МТС Банка.

👉Для меня таргет сейчас находится на уровне 25 рублей за акцию, с очень высокой вероятностью мы придем к нему до конца года.

📈Рынок позитивно отыграл новость о допэмиссии в акциях Positive Technologies.

7 марта компания заявила о проведении в 4 кв. 2024 г. первой дополнительной эмиссии акций в объеме 7.9%. Планируемая дополнительная эмиссия будет единственной в этом году и учитывает рост капитализации за 2023 год.

Ранее на канале мы с вами уже обсуждали планы по допэмиссии еще в октябре прошлого года: тогда речь шла о возможном объеме в 25%, рынок воспринял данную новость достаточно негативно. Бумага скорректировалась от максимумов почти на 25%.

Моя оценка по акциям POSI сохранялась положительной и я докупал бумаги на просадке. Последняя покупка была как раз в начале марта, за пару дней до объявления параметров допэмиссии.

✅Так как вместо 25% допэмиссии мы увидели только 7%, то рынок отыграл эту новость позитивно, за 2 недели акции POSI прибавляют уже 15%.

Бумагу продолжаю держать в портфеле, потенциальный апсайд и целевые уровни обозначал вот в этом посте.

7 марта компания заявила о проведении в 4 кв. 2024 г. первой дополнительной эмиссии акций в объеме 7.9%. Планируемая дополнительная эмиссия будет единственной в этом году и учитывает рост капитализации за 2023 год.

Ранее на канале мы с вами уже обсуждали планы по допэмиссии еще в октябре прошлого года: тогда речь шла о возможном объеме в 25%, рынок воспринял данную новость достаточно негативно. Бумага скорректировалась от максимумов почти на 25%.

Моя оценка по акциям POSI сохранялась положительной и я докупал бумаги на просадке. Последняя покупка была как раз в начале марта, за пару дней до объявления параметров допэмиссии.

✅Так как вместо 25% допэмиссии мы увидели только 7%, то рынок отыграл эту новость позитивно, за 2 недели акции POSI прибавляют уже 15%.

Бумагу продолжаю держать в портфеле, потенциальный апсайд и целевые уровни обозначал вот в этом посте.

Telegram

Инвестиции на диване

Positive Technologies планирует провести выпуск акций для реализации программы мотивации.

Компания стремится обеспечить ежегодный рост капитализации в 2 раза, а это невозможно без команды высококвалифицированных специалистов и менеджеров. Для того, чтобы…

Компания стремится обеспечить ежегодный рост капитализации в 2 раза, а это невозможно без команды высококвалифицированных специалистов и менеджеров. Для того, чтобы…

⚡️ IPO Европлан. Все что нужно знать о размещении

29 марта начнутся торги акциями компании Европлан. Поговорим о том, что это за компания, и стоит ли участвовать в ее IPO.

Европлан — это крупнейший независимый игрок на рынке автолизинга с долей рынка примерно 10%. Компания станет первым представителем данной отрасли на Московской бирже.

Чем интересен рынок лизинга в России? Во-первых, это самая маржинальная финансовая отрасль. ROE того же Европлана составляет около 40% — выше, чем у всех крупнейших банков. Во-вторых, лизинг в России активно развивается. Компания прогнозирует, что к 2027 году ее рынок удвоится и составит 3,1 трлн рублей.

Рассмотрим финансовые показатели компании:

📍Совокупный среднегодовой темп роста лизингового портфеля в 2020–2023 гг. достиг 37%.

📍За 2023 год доходы от операционной деятельности компании выросли на 27%, до 30,4 млрд рублей.

📍Чистая прибыль «Европлана» за тот же период выросла на 24%, до 14,7 млрд рублей.

📍Стоимость риска находится на уровне 0,2% по сравнению с 2,45% в среднем по банковской отрасли.

В целом компания выглядит уверенным игроком на рынке, поэтому обратим внимание на детали размещения.

Ожидается, что по итогам IPO доля акций в свободном обращении составит 12,5%. Ценовой диапазон установлен в районе 835-875 рублей за акцию. Это соответствует рыночной капитализации компании на уровне 100-105 млрд рублей. Всего планируется привлечь около 12,5-13,1 млрд рублей. После размещения компания войдет в первый уровень листинга Московской биржи.

Чем интересно это IPO?

📍Предварительно компания оценивалась в 120-140 млрд рублей. Дисконт на размещении дает надежду на то, что акции компании вырастут после IPO.

📍На это указывает и большой спрос со стороны институциональных инвесторов: более 50% от всего предложения.

📍После размещения акции могут включить в индекс Мосбиржи и РТС, что приведет к повышенному интересу со стороны фондов.

📈 На первый взгляд IPO Европлана выглядит интересным. Единственное, что настораживает — это сравнительно большой объем предложения и все-таки не такая популярная среди ритейла отрасль в отличие от той же IT. Я планирую поучаствовать в размещении, но на небольшую сумму чисто для интереса.

А вы делитесь своим мнением о компании в комментариях.

29 марта начнутся торги акциями компании Европлан. Поговорим о том, что это за компания, и стоит ли участвовать в ее IPO.

Европлан — это крупнейший независимый игрок на рынке автолизинга с долей рынка примерно 10%. Компания станет первым представителем данной отрасли на Московской бирже.

Чем интересен рынок лизинга в России? Во-первых, это самая маржинальная финансовая отрасль. ROE того же Европлана составляет около 40% — выше, чем у всех крупнейших банков. Во-вторых, лизинг в России активно развивается. Компания прогнозирует, что к 2027 году ее рынок удвоится и составит 3,1 трлн рублей.

Рассмотрим финансовые показатели компании:

📍Совокупный среднегодовой темп роста лизингового портфеля в 2020–2023 гг. достиг 37%.

📍За 2023 год доходы от операционной деятельности компании выросли на 27%, до 30,4 млрд рублей.

📍Чистая прибыль «Европлана» за тот же период выросла на 24%, до 14,7 млрд рублей.

📍Стоимость риска находится на уровне 0,2% по сравнению с 2,45% в среднем по банковской отрасли.

В целом компания выглядит уверенным игроком на рынке, поэтому обратим внимание на детали размещения.

Ожидается, что по итогам IPO доля акций в свободном обращении составит 12,5%. Ценовой диапазон установлен в районе 835-875 рублей за акцию. Это соответствует рыночной капитализации компании на уровне 100-105 млрд рублей. Всего планируется привлечь около 12,5-13,1 млрд рублей. После размещения компания войдет в первый уровень листинга Московской биржи.

Чем интересно это IPO?

📍Предварительно компания оценивалась в 120-140 млрд рублей. Дисконт на размещении дает надежду на то, что акции компании вырастут после IPO.

📍На это указывает и большой спрос со стороны институциональных инвесторов: более 50% от всего предложения.

📍После размещения акции могут включить в индекс Мосбиржи и РТС, что приведет к повышенному интересу со стороны фондов.

📈 На первый взгляд IPO Европлана выглядит интересным. Единственное, что настораживает — это сравнительно большой объем предложения и все-таки не такая популярная среди ритейла отрасль в отличие от той же IT. Я планирую поучаствовать в размещении, но на небольшую сумму чисто для интереса.

А вы делитесь своим мнением о компании в комментариях.

⚡️ Инвестпалата обменивает заблокированные активы

25 марта стартовал сбор заявок на обмен заблокированных иностранных активов. Рассмотрим, как это будет работать.

Если коротко, то весь процесс подразумевает выкуп иностранцами заблокированных из-за санкций бумаг за счет рублей на счетах типа С. То есть сперва с 25 марта по 8 мая организатор торгов — Инвестпалата — собирает заявки от желающих продать свои заблокированные ИЦБ. Далее с 13 по 31 мая заявки разобьют на лоты, которые будут одинаковыми по составу активов и стоимости. После чего начнется сбор заявок от потенциальных покупателей-нерезидентов. Если нерезиденты выкупят не все лоты, заблокированные бумаги вернутся на счета своих владельцев. И наконец, 29 июля этого года пройдут расчеты по обмену, и россияне получат деньги за заблокированные бумаги.

Что здесь важно знать? Во-первых, сумма заявки не может превышать 100 тысяч рублей. Если ваша заявка превысит эту сумму, организатор на свое усмотрение исключит те или иные бумаги. Во-вторых, не все заблокированные активы доступны для обмена.

Можно обменять:

📍Акции иностранных компаний;

📍Депозитарные расписки иностранных компаний;

📍Паи иностранных инвестиционных фондов.

Нельзя обменять:

📍Еврооблигации;

📍Депозитарные расписки российских компаний, зарегистрированных за рубежом;

📍Структурные ноты;

📍Неквалифицированные иностранные финансовые инструменты.

Полный список бумаг, доступных для обмена, с ценами опубликован на сайте Инвестпалаты. Заявку на обмен можно подать через своего брокера, но на момент написания поста еще не все брокеры дают такую возможность.

👉 Что делаю я? Сейчас на моем счету есть заблокированные паи фонда Finex на китайский рынок. Эти паи есть в списке на обмен, но на них пока что не определены цены. Как только цены будут определены, я подам заявку через своего брокера, и расскажу, про свой опыт.

Делитесь в комментариях: будете ли вы обменивать активы или надеетесь на отмену санкций?

25 марта стартовал сбор заявок на обмен заблокированных иностранных активов. Рассмотрим, как это будет работать.

Если коротко, то весь процесс подразумевает выкуп иностранцами заблокированных из-за санкций бумаг за счет рублей на счетах типа С. То есть сперва с 25 марта по 8 мая организатор торгов — Инвестпалата — собирает заявки от желающих продать свои заблокированные ИЦБ. Далее с 13 по 31 мая заявки разобьют на лоты, которые будут одинаковыми по составу активов и стоимости. После чего начнется сбор заявок от потенциальных покупателей-нерезидентов. Если нерезиденты выкупят не все лоты, заблокированные бумаги вернутся на счета своих владельцев. И наконец, 29 июля этого года пройдут расчеты по обмену, и россияне получат деньги за заблокированные бумаги.

Что здесь важно знать? Во-первых, сумма заявки не может превышать 100 тысяч рублей. Если ваша заявка превысит эту сумму, организатор на свое усмотрение исключит те или иные бумаги. Во-вторых, не все заблокированные активы доступны для обмена.

Можно обменять:

📍Акции иностранных компаний;

📍Депозитарные расписки иностранных компаний;

📍Паи иностранных инвестиционных фондов.

Нельзя обменять:

📍Еврооблигации;

📍Депозитарные расписки российских компаний, зарегистрированных за рубежом;

📍Структурные ноты;

📍Неквалифицированные иностранные финансовые инструменты.

Полный список бумаг, доступных для обмена, с ценами опубликован на сайте Инвестпалаты. Заявку на обмен можно подать через своего брокера, но на момент написания поста еще не все брокеры дают такую возможность.

👉 Что делаю я? Сейчас на моем счету есть заблокированные паи фонда Finex на китайский рынок. Эти паи есть в списке на обмен, но на них пока что не определены цены. Как только цены будут определены, я подам заявку через своего брокера, и расскажу, про свой опыт.

Делитесь в комментариях: будете ли вы обменивать активы или надеетесь на отмену санкций?

🏦 О рубле и Центральном Банке РФ

На пресс-конференции Банка России председатель Эльвира Набиуллина порекомендовала делать сбережения в рублях, а не в валюте. По ее словам, высокая ключевая ставка, высокие ставки по депозитам банков делают это более привлекательным средством, чем вложение в валюту. Глава ЦБ не раз говорила о том, что сбережения хранить лучше в рублях. Так, в 2021 году она сказала, что хранит свои деньги только в национальной валюте из внутренних убеждений.

Значит ли это, что нам нужно хранить все свои деньги только в рублях? Конечно же нет. Начнем с того, что задача Эльвиры Набиуллиной, то есть Центрального Банка — обеспечить стабильность национальной валюты. А что будет, если она начнет говорить, что деньги лучше хранить в долларах? Правильно: доверие к рублю снизится, и граждане будут стараться быстрее продать рубли, чтобы купить доллары. А это в свою очередь ослабит нашу национальную валюту. Именно поэтому от главы ЦБ вы никогда не услышите иной риторики.

Нам же, простым гражданам, жизненно необходимо диверсифицировать свои вложения по разным валютам. Это банальная финансовая грамотность — обезопасить себя от любых рисков.

Посмотрим, что сейчас происходит с рублем. С начала года он ослаб на 5% — с 89 до 93 рублей за доллар. Многие ждали, что после выборов рубль улетит на 120, но, как я уже говорил, это маловероятно.

В целом сейчас торговый баланс РФ околонулевой: по экспорту приходит около 120 млрд в год долларов и евро и все уходит в расчеты по импорту.

Также сейчас действует указ президента об обязательной продаже валютной выручки экспортерами. Благодаря ему на валютном рынке присутствует дополнительное предложение в $3-5 млрд.

Еще одним фактором поддержки рубля выступает налоговый период, который тоже поддерживает национальную валюту.

Но все это — временные факторы. В конце марта закончится налоговый период, в апреле закончится действие указа о продаже выручки, а где-то во второй половине года ЦБ начнет снижать ключевую ставку. То есть постепенно факторы поддержки рубля будут исчезать, и доллар скорее всего снова начнет расти. Наиболее реалистичным сценарием сейчас выглядит ослабление рубля к отметке 97-100 руб/долл к концу года.

👉 Что делать сейчас? Самая оптимальная стратегия — регулярно откладывать часть средств в иностранной валюте или в валютных инструментах. Здесь возможностей масса: наличная валюта, золото, замещающие облигации, криптовалюта и т.д. Моя доля валютного портфеля сейчас полностью находится в крипто активах. Подробнее о них я рассказываю на своем втором телеграм-канале Кошелек с биткоинами.

На пресс-конференции Банка России председатель Эльвира Набиуллина порекомендовала делать сбережения в рублях, а не в валюте. По ее словам, высокая ключевая ставка, высокие ставки по депозитам банков делают это более привлекательным средством, чем вложение в валюту. Глава ЦБ не раз говорила о том, что сбережения хранить лучше в рублях. Так, в 2021 году она сказала, что хранит свои деньги только в национальной валюте из внутренних убеждений.

Значит ли это, что нам нужно хранить все свои деньги только в рублях? Конечно же нет. Начнем с того, что задача Эльвиры Набиуллиной, то есть Центрального Банка — обеспечить стабильность национальной валюты. А что будет, если она начнет говорить, что деньги лучше хранить в долларах? Правильно: доверие к рублю снизится, и граждане будут стараться быстрее продать рубли, чтобы купить доллары. А это в свою очередь ослабит нашу национальную валюту. Именно поэтому от главы ЦБ вы никогда не услышите иной риторики.

Нам же, простым гражданам, жизненно необходимо диверсифицировать свои вложения по разным валютам. Это банальная финансовая грамотность — обезопасить себя от любых рисков.

Посмотрим, что сейчас происходит с рублем. С начала года он ослаб на 5% — с 89 до 93 рублей за доллар. Многие ждали, что после выборов рубль улетит на 120, но, как я уже говорил, это маловероятно.

В целом сейчас торговый баланс РФ околонулевой: по экспорту приходит около 120 млрд в год долларов и евро и все уходит в расчеты по импорту.

Также сейчас действует указ президента об обязательной продаже валютной выручки экспортерами. Благодаря ему на валютном рынке присутствует дополнительное предложение в $3-5 млрд.

Еще одним фактором поддержки рубля выступает налоговый период, который тоже поддерживает национальную валюту.

Но все это — временные факторы. В конце марта закончится налоговый период, в апреле закончится действие указа о продаже выручки, а где-то во второй половине года ЦБ начнет снижать ключевую ставку. То есть постепенно факторы поддержки рубля будут исчезать, и доллар скорее всего снова начнет расти. Наиболее реалистичным сценарием сейчас выглядит ослабление рубля к отметке 97-100 руб/долл к концу года.

👉 Что делать сейчас? Самая оптимальная стратегия — регулярно откладывать часть средств в иностранной валюте или в валютных инструментах. Здесь возможностей масса: наличная валюта, золото, замещающие облигации, криптовалюта и т.д. Моя доля валютного портфеля сейчас полностью находится в крипто активах. Подробнее о них я рассказываю на своем втором телеграм-канале Кошелек с биткоинами.

📉 Что происходит с Газпромом?

Газпром выпустил отчет по РСБУ за 2023 год. Взглянем на результаты.

📍Выручка снизилась на 29,6% и составила 5620 млрд руб.

📍Убыток от продаж составил 291,8 млрд руб. по сравнению с прибылью в размере 747,2 млрд руб. годом ранее.

📍Чистая прибыль снизилась на 6,9% и составила 695,6 млрд руб.

Сразу отмечу, что отчет по РСБУ отражает результаты деятельности только головной компании и не учитывает дочерние. Головная компания — это и есть ядро Газпрома, то есть основной газовый бизнес. И мы видим, что газовый бизнес чувствует себя очень плохо. Компания показывает операционный убыток уже 4 квартала подряд.

Среднесрочно ситуация выглядит не лучшим образом: контракт по поставкам газа в Европу через украинский транзит заканчивается в конце 2024 года, и пока речи о его продлении не идет. Растут поставки в Китай и Узбекистан, но они перекроют европейский экспорт лишь частично. Ранее я уже писал о том, что в будущем Китаю возможно и не понадобится столько газа, сколько его планируют поставлять сейчас.

Из позитивного: Газпром выкупает 27,5% доли Shell в СПГ-проекте Сахалин-2 за 94,8 млрд рублей. С финансовой точки зрения это выгодная сделка, но существенного влияния на основной бизнес она не окажет — разве что небольшой спекулятивный эффект на котировки.

Подобный эффект может оказать и июньское заседание совета директоров по дивидендам за 2023 год. Пока делать выводы рано, так как нет отчетности по МСФО, но с высокой долей вероятности дивы платить не будут. Если же все-таки государство решит, что ему нужнее, и хотя бы какие-то выплаты объявят, краткосрочно это также подтолкнет цену акций наверх.

Ну и третий фактор, который может краткосрочно поспособствовать росту акций — это визит Путина в Китай во второй половине мая. Дата пока не окончательная, но все же если Путин встретится с Си Цзиньпином, и прозвучат хотя бы словесные договоренности о поставках газа, акции Газпрома могут оживиться.

Что в итоге?

Бизнес Газпрома в очень плохом состоянии, и я об этом ни раз писал. Из-за смены вектора поставок в ближайшие несколько лет Газпром будет тратить миллиарды рублей на новую инфраструктуру, и не факт, что она вообще окупится. Если вы хотите вложить свои деньги в эту компанию, то здесь нужно ориентироваться ну прямо на очень долгий срок. Сегодня на рынке достаточно гораздо более интересных идей. И тем не менее, для любителей экстрима, можно попробовать поймать краткосрочные движения, о которых я писал выше. Так как негатива в бумагах достаточно, любая позитивная новость будет восприниматься рынком как драйвер для роста.

Газпром выпустил отчет по РСБУ за 2023 год. Взглянем на результаты.

📍Выручка снизилась на 29,6% и составила 5620 млрд руб.

📍Убыток от продаж составил 291,8 млрд руб. по сравнению с прибылью в размере 747,2 млрд руб. годом ранее.

📍Чистая прибыль снизилась на 6,9% и составила 695,6 млрд руб.

Сразу отмечу, что отчет по РСБУ отражает результаты деятельности только головной компании и не учитывает дочерние. Головная компания — это и есть ядро Газпрома, то есть основной газовый бизнес. И мы видим, что газовый бизнес чувствует себя очень плохо. Компания показывает операционный убыток уже 4 квартала подряд.

Среднесрочно ситуация выглядит не лучшим образом: контракт по поставкам газа в Европу через украинский транзит заканчивается в конце 2024 года, и пока речи о его продлении не идет. Растут поставки в Китай и Узбекистан, но они перекроют европейский экспорт лишь частично. Ранее я уже писал о том, что в будущем Китаю возможно и не понадобится столько газа, сколько его планируют поставлять сейчас.

Из позитивного: Газпром выкупает 27,5% доли Shell в СПГ-проекте Сахалин-2 за 94,8 млрд рублей. С финансовой точки зрения это выгодная сделка, но существенного влияния на основной бизнес она не окажет — разве что небольшой спекулятивный эффект на котировки.

Подобный эффект может оказать и июньское заседание совета директоров по дивидендам за 2023 год. Пока делать выводы рано, так как нет отчетности по МСФО, но с высокой долей вероятности дивы платить не будут. Если же все-таки государство решит, что ему нужнее, и хотя бы какие-то выплаты объявят, краткосрочно это также подтолкнет цену акций наверх.

Ну и третий фактор, который может краткосрочно поспособствовать росту акций — это визит Путина в Китай во второй половине мая. Дата пока не окончательная, но все же если Путин встретится с Си Цзиньпином, и прозвучат хотя бы словесные договоренности о поставках газа, акции Газпрома могут оживиться.

Что в итоге?

Бизнес Газпрома в очень плохом состоянии, и я об этом ни раз писал. Из-за смены вектора поставок в ближайшие несколько лет Газпром будет тратить миллиарды рублей на новую инфраструктуру, и не факт, что она вообще окупится. Если вы хотите вложить свои деньги в эту компанию, то здесь нужно ориентироваться ну прямо на очень долгий срок. Сегодня на рынке достаточно гораздо более интересных идей. И тем не менее, для любителей экстрима, можно попробовать поймать краткосрочные движения, о которых я писал выше. Так как негатива в бумагах достаточно, любая позитивная новость будет восприниматься рынком как драйвер для роста.

💰Стоит ли сейчас покупать золото

Цена на золото за последний месяц выросла на 10% и обновила исторический максимум. На мировом рынке цена на золотой металл превысила $2200 за унцию. В рублях цена составляет около 6600 руб/грамм.

Очевидных причин для роста золота сейчас нет, но есть ряд важных моментов, которые влияют на цену. Во-первых, это огромный спрос со стороны центральных банков развивающихся стран. По данным World Gold Council, в январе финансовые регуляторы уже приобрели 39 тонн драгоценного металла, что более чем вдвое выше покупок декабря 2023 года.

Регуляторы не просто так скупают золото, и это — вторая причина, по которой оно растет, а именно рост недоверия к долларовой системе. За последние 4 года долг США вырос на ⅔ от того объема, который они заняли на всю историю существования государства. Печатный станок не останавливается, долларов становится все больше, а следовательно, рано или поздно это может привести к очень неприятным последствиям.

Также не стоит забывать обо всех диалогах об изъятии российских замороженных активов. Эти диалоги тоже подрывают доверие к доллару и евро и заставляют ЦБ разных стран искать другие альтернативы.

Ну последняя причина — накал геополитической обстановки. Конфликты на Ближнем Востоке и в Украине, не утихают. Разногласия между США и Китаем только растут. Если ситуация и дальше будет двигаться к эскалации, золото будет расти просто потому что исторически является защитной гаванью для всех инвесторов.

Возвращаясь к доллару, стоит отметить и риторику ФРС. Цикл повышения ставок, очевидно, завершен. По мнению аналитиков, регулятор начнет снижать ставку уже этим летом. Снижение ставок исторически приводило к ослаблению валюты и росту золота. Этот год скорее всего не станет исключением.

👉 Что в итоге? Золото растет на фоне растущего недоверия к так называемым резервным валютам, а также на фоне усиления геополитических противоречий. Я думаю, что это только начало роста. Сейчас золото закрепится на уровне $2,2-$2,3 тыс. за унцию. К концу года, если ФРС все-таки начнет снижать ставку, мы можем увидеть цены $2,4-$2,5 тыс. за унцию.

Цена на золото за последний месяц выросла на 10% и обновила исторический максимум. На мировом рынке цена на золотой металл превысила $2200 за унцию. В рублях цена составляет около 6600 руб/грамм.

Очевидных причин для роста золота сейчас нет, но есть ряд важных моментов, которые влияют на цену. Во-первых, это огромный спрос со стороны центральных банков развивающихся стран. По данным World Gold Council, в январе финансовые регуляторы уже приобрели 39 тонн драгоценного металла, что более чем вдвое выше покупок декабря 2023 года.

Регуляторы не просто так скупают золото, и это — вторая причина, по которой оно растет, а именно рост недоверия к долларовой системе. За последние 4 года долг США вырос на ⅔ от того объема, который они заняли на всю историю существования государства. Печатный станок не останавливается, долларов становится все больше, а следовательно, рано или поздно это может привести к очень неприятным последствиям.

Также не стоит забывать обо всех диалогах об изъятии российских замороженных активов. Эти диалоги тоже подрывают доверие к доллару и евро и заставляют ЦБ разных стран искать другие альтернативы.

Ну последняя причина — накал геополитической обстановки. Конфликты на Ближнем Востоке и в Украине, не утихают. Разногласия между США и Китаем только растут. Если ситуация и дальше будет двигаться к эскалации, золото будет расти просто потому что исторически является защитной гаванью для всех инвесторов.

Возвращаясь к доллару, стоит отметить и риторику ФРС. Цикл повышения ставок, очевидно, завершен. По мнению аналитиков, регулятор начнет снижать ставку уже этим летом. Снижение ставок исторически приводило к ослаблению валюты и росту золота. Этот год скорее всего не станет исключением.

👉 Что в итоге? Золото растет на фоне растущего недоверия к так называемым резервным валютам, а также на фоне усиления геополитических противоречий. Я думаю, что это только начало роста. Сейчас золото закрепится на уровне $2,2-$2,3 тыс. за унцию. К концу года, если ФРС все-таки начнет снижать ставку, мы можем увидеть цены $2,4-$2,5 тыс. за унцию.

⚡️ X5 Group переезжает?

29 марта нидерландская X5 Group, которая управляет сетями Перекресток, Пятерочка и др., сообщила о том, что Минпромторг подал против нее заявление в Арбитражный суд Московской области. Министерство планирует передать корпоративные права нидерландской головной структуры российским акционерам. Если суд примет заявление и удовлетворит иск Минпромторга, то Нидерландская головная X5 Retail Group N.V. станет пустышкой. А новая МКПАО в России с контролем над бизнесом разместит свои акции на Московской бирже. Их и получат держатели X5.

Что это значит для компании

Существенных изменений в бизнесе X5 после переезда не произойдет, но есть ряд преимуществ такой процедуры. Во-первых, компания избавится от административно-бюрократической нагрузки, связанной с проведением корпоративных сделок. Во-вторых, X5 сможет наконец-то снова начать платить дивиденды. Напомню, что в последний раз ритейлер платил дивиденды в 2021 году. Если после переезда компания захочет выплатить 50% от прибыли за 2023 год, дивдоходность составит около 5%. Если же менеджмент решит распределить 100% прибыли, доходность составит около 11%. Также есть менее популярное мнение, что компания направит на дивиденды все средства, которые у нее накопились на балансе за 3 года. В этом случае дивидендная доходность может превысить 20%. Но этот сценарий маловероятен.

👉 Что в итоге

Сейчас в моем портфеле есть расписки X5 Group, хотя доля самая маленькая из всех. Я не хотел ее увеличивать, так как все-таки депозитарные расписки несут в себе определенный риск. В случае, если суд запустит процедуру редомициляции, она займет около четырех месяцев. После возобновления торгов уже акциями российской компании, они могут немного снизиться, тогда можно будет увеличивать долю, если оценка будет адекватной. В целом сама компания выглядит довольно интересной: в 2023 году выручка выросла на 20%, сопоставимые продажи — на 9,6%, а чистая прибыль — на 72%.

29 марта нидерландская X5 Group, которая управляет сетями Перекресток, Пятерочка и др., сообщила о том, что Минпромторг подал против нее заявление в Арбитражный суд Московской области. Министерство планирует передать корпоративные права нидерландской головной структуры российским акционерам. Если суд примет заявление и удовлетворит иск Минпромторга, то Нидерландская головная X5 Retail Group N.V. станет пустышкой. А новая МКПАО в России с контролем над бизнесом разместит свои акции на Московской бирже. Их и получат держатели X5.

Что это значит для компании

Существенных изменений в бизнесе X5 после переезда не произойдет, но есть ряд преимуществ такой процедуры. Во-первых, компания избавится от административно-бюрократической нагрузки, связанной с проведением корпоративных сделок. Во-вторых, X5 сможет наконец-то снова начать платить дивиденды. Напомню, что в последний раз ритейлер платил дивиденды в 2021 году. Если после переезда компания захочет выплатить 50% от прибыли за 2023 год, дивдоходность составит около 5%. Если же менеджмент решит распределить 100% прибыли, доходность составит около 11%. Также есть менее популярное мнение, что компания направит на дивиденды все средства, которые у нее накопились на балансе за 3 года. В этом случае дивидендная доходность может превысить 20%. Но этот сценарий маловероятен.

👉 Что в итоге

Сейчас в моем портфеле есть расписки X5 Group, хотя доля самая маленькая из всех. Я не хотел ее увеличивать, так как все-таки депозитарные расписки несут в себе определенный риск. В случае, если суд запустит процедуру редомициляции, она займет около четырех месяцев. После возобновления торгов уже акциями российской компании, они могут немного снизиться, тогда можно будет увеличивать долю, если оценка будет адекватной. В целом сама компания выглядит довольно интересной: в 2023 году выручка выросла на 20%, сопоставимые продажи — на 9,6%, а чистая прибыль — на 72%.

🏦 Что лучше: вклад или облигации?

Сейчас ключевая ставка находится вблизи своих максимальных значений. В связи с этим возникает вопрос: что выгодней — банковский вклад или облигации? Давайте разберемся.

Как бы там не рекламировали вклады под 16%, в крупных банках все скромнее. Так, вклад в Тинькофф на год с тарифом Pro дает 13,8%, без тарифа — 11,5%. В Сбере вклад на год дают под 12,1%, плюс 1% за СберПрайм+, плюс 0,4% за зарплатную карту. То есть максимум который вы можете получить, это 13,5%.

Вклады под 16% можно открыть только меньше чем на год: в основном 3-6 месяцев. Дальше вы будете перезаключать договор, и ставка скорее всего будет ниже.

С облигациями все немного лучше. Например, сравнительно надежные облигации Каршеринг Руссия 001P-01 дают 16% доходности. С учетом НДФЛ фактическая доходность 14%. Это не намного выше, чем на вкладе, но здесь есть свои нюансы. Пройдемся по плюсам и минусам каждого инструмента.

Плюсы облигаций:

• Долгий срок. Выпуск Каршеринг Руссия 001P-01 погашается в августе 2025, есть аналогичный с погашением в мае 2026 года. То есть вы фиксируете доходность на 2 года — это уже лучше чем на 6 месяцев.

• Продажа без потерь. Облигации можно продать в любое время без потери процентов.

• Низкий порог входа. 1 облигация стоит около 1000 рублей, то есть вы можете купить их практически на любую сумму.

Плюсы вкладов:

• Страховка. Все вклады страхуются на 1,4 млн рублей. Если банк лишится лицензии, вам эту сумму возместят, все что выше — нет.

• Налоги. На вкладах налогом облагается сумма процентов более 160 тыс. рублей (₽1 млн × максимальная ключевая ставка). То есть если вы заработали в виде процентов больше 160 т. р., все что выше, будет облагаться 13-15% налогом.

Минусы вкладов:

• Высокий порог входа. В среднем вклад под высокую ставку можно открыть только со 100 тыс. рублей.

• Нельзя пополнять и снимать. Если снять деньги раньше срока, проценты не начисляются.

• Короткий срок. При перезаключении договора ставка может быть ниже.

Минусы облигаций:

• Высокие риски. Чем выше доходность по облигации, тем выше риск, что эмитент не вернет деньги. Страховки при этом никакой нет.

• НДФЛ. Все доходы с облигаций облагаются налогом 13%-15%.

👉 Вывод

Если у вас небольшая сумма, которую вы хотите положить на срок до 1 года, то в этом случае вам подойдет вклад. К тому же некоторые банки предлагают промо ставку 15% на накопительном счете. То есть вы можете положить деньги на 3 месяца под 15% с возможностью снятия и пополнения. Если же у вас большая сумма и срок вложений превышает 1 год, в этом случае предпочтительней будут облигации.

Сейчас ключевая ставка находится вблизи своих максимальных значений. В связи с этим возникает вопрос: что выгодней — банковский вклад или облигации? Давайте разберемся.

Как бы там не рекламировали вклады под 16%, в крупных банках все скромнее. Так, вклад в Тинькофф на год с тарифом Pro дает 13,8%, без тарифа — 11,5%. В Сбере вклад на год дают под 12,1%, плюс 1% за СберПрайм+, плюс 0,4% за зарплатную карту. То есть максимум который вы можете получить, это 13,5%.

Вклады под 16% можно открыть только меньше чем на год: в основном 3-6 месяцев. Дальше вы будете перезаключать договор, и ставка скорее всего будет ниже.

С облигациями все немного лучше. Например, сравнительно надежные облигации Каршеринг Руссия 001P-01 дают 16% доходности. С учетом НДФЛ фактическая доходность 14%. Это не намного выше, чем на вкладе, но здесь есть свои нюансы. Пройдемся по плюсам и минусам каждого инструмента.

Плюсы облигаций:

• Долгий срок. Выпуск Каршеринг Руссия 001P-01 погашается в августе 2025, есть аналогичный с погашением в мае 2026 года. То есть вы фиксируете доходность на 2 года — это уже лучше чем на 6 месяцев.

• Продажа без потерь. Облигации можно продать в любое время без потери процентов.

• Низкий порог входа. 1 облигация стоит около 1000 рублей, то есть вы можете купить их практически на любую сумму.

Плюсы вкладов:

• Страховка. Все вклады страхуются на 1,4 млн рублей. Если банк лишится лицензии, вам эту сумму возместят, все что выше — нет.

• Налоги. На вкладах налогом облагается сумма процентов более 160 тыс. рублей (₽1 млн × максимальная ключевая ставка). То есть если вы заработали в виде процентов больше 160 т. р., все что выше, будет облагаться 13-15% налогом.

Минусы вкладов:

• Высокий порог входа. В среднем вклад под высокую ставку можно открыть только со 100 тыс. рублей.

• Нельзя пополнять и снимать. Если снять деньги раньше срока, проценты не начисляются.

• Короткий срок. При перезаключении договора ставка может быть ниже.

Минусы облигаций:

• Высокие риски. Чем выше доходность по облигации, тем выше риск, что эмитент не вернет деньги. Страховки при этом никакой нет.

• НДФЛ. Все доходы с облигаций облагаются налогом 13%-15%.

👉 Вывод

Если у вас небольшая сумма, которую вы хотите положить на срок до 1 года, то в этом случае вам подойдет вклад. К тому же некоторые банки предлагают промо ставку 15% на накопительном счете. То есть вы можете положить деньги на 3 месяца под 15% с возможностью снятия и пополнения. Если же у вас большая сумма и срок вложений превышает 1 год, в этом случае предпочтительней будут облигации.

Ранее я писал о том, что золото обновило исторические максимумы, и это еще не конец. Золотой металл скорее всего продолжит расти в цене на фоне тех вызовов, с которыми сталкивается мировая экономика. Поэтому сегодня золото — не только защитный актив, но и способ приумножить свой капитал.

Теперь же поговорим о способах вложения в золото в России. Одним из популярных способов является металлический счет. Это банковский счёт, на который зачисляются не рубли, а драгоценные металлы в граммах: золото, серебро, платина или палладий. Так, например, драгметаллы удобно покупать и продавать в СберБанке:

● Можно покупать от 0,1 грамма золота, платины, палладия или от 1 грамма серебра.

● Купить или продать можно буквально за секунды прямо в приложении СберБанк Онлайн 24/7.

● Минимальная сумма для вложений — меньше 100 рублей, именно столько стоит 1 грамм серебра.

Также, каждую среду* с 03:00 до 19:00 мск в Сбере проходит «Золотая лихорадка». В это время купить и продать драгоценные металлы – золото, серебро, платину и палладий – можно по специальным ценам.

Предложение действует в интернет-банке и мобильном приложении Сбербанк Онлайн до конца года.

Подробнее о металлическом счете на сайте.

* кроме 01.05.2024 и 12.06.2024

**Не является индивидуальной инвестиционной рекомендацией. Результаты инвестирования в прошлом не гарантируют доходов в будущем

Теперь же поговорим о способах вложения в золото в России. Одним из популярных способов является металлический счет. Это банковский счёт, на который зачисляются не рубли, а драгоценные металлы в граммах: золото, серебро, платина или палладий. Так, например, драгметаллы удобно покупать и продавать в СберБанке:

● Можно покупать от 0,1 грамма золота, платины, палладия или от 1 грамма серебра.

● Купить или продать можно буквально за секунды прямо в приложении СберБанк Онлайн 24/7.

● Минимальная сумма для вложений — меньше 100 рублей, именно столько стоит 1 грамм серебра.

Также, каждую среду* с 03:00 до 19:00 мск в Сбере проходит «Золотая лихорадка». В это время купить и продать драгоценные металлы – золото, серебро, платину и палладий – можно по специальным ценам.

Предложение действует в интернет-банке и мобильном приложении Сбербанк Онлайн до конца года.

Подробнее о металлическом счете на сайте.

* кроме 01.05.2024 и 12.06.2024

**Не является индивидуальной инвестиционной рекомендацией. Результаты инвестирования в прошлом не гарантируют доходов в будущем

✈️ Аэрофлот выше 50 рублей. Стоит ли покупать акции?

Акции Аэрофлота с начала года выросли на 44% и сегодня пробили важный уровень в 50 руб. за акцию. Рассмотрим, на чем рост, и стоит ли покупать бумаги.

1️⃣ Во-первых, компания до сих пор растет на хорошем отчете за 2023 год.

● Выручка Аэрофлота в прошлом году выросла на 48% — до 612 млрд руб.

● EBITDA увеличилась в 2,8 раза и составила 318,3 млрд руб.

● Чистый убыток по итогам года сократился в 3,6 раз. При этом скорректированная прибыль составила 10,2 млрд руб.

● Чистый долг к EBITDA опустился ниже 2x — это меньше, чем в 2019 году.

Мы видим, что Аэрофлот понемногу восстанавливается, хотя результаты еще достаточно печальные.

2️⃣ Вторая причина — восстановление потребительского спроса.

Постепенно восстанавливаются туристические поездки, клиенты привыкают к новым маршрутам. Так, в 2023 году пассажиропоток компании вырос на 16%. Рост на международных направлениях составил 79% по сравнению с прошлым годом.

3️⃣ Ну и третья причина — инвесторы ждут дивидендов.

Некоторые аналитики ожидают, что Аэрофлот получит около 27 млрд рублей чистой прибыли по итогам 2024 года. А ориентир компании по дивидендам — это 25% от чистой прибыли по МСФО. Но я бы не спешил ждать выплат, так как баланс Аэрофлота все еще отрицательный.

👉 Итак, что мы имеем по итогу? Дела у компании идут на поправку, но трудностей пока еще достаточно. Что мне нравится в российском рынке, так это то, что государство до последнего старается вытянуть экономически значимые компании. Даже если, казалось бы, компания банкрот. Поэтому в таких случаях для спекулянтов открывается огромное окно возможностей. Но я стараюсь не заниматься ловлей падающих ножей, поэтому бумаги Аэрофлота пока покупать не спешу. Вышеописанный позитив уже заложен в цену акций, поэтому дальнейших поводов для роста я не вижу. У компании по-прежнему высокий долг, отрицательный баланс и много проблем. Не исключено очередное допразмещение акций. На мой взгляд, на рынке есть много более привлекательных инвестидей.

Акции Аэрофлота с начала года выросли на 44% и сегодня пробили важный уровень в 50 руб. за акцию. Рассмотрим, на чем рост, и стоит ли покупать бумаги.

1️⃣ Во-первых, компания до сих пор растет на хорошем отчете за 2023 год.

● Выручка Аэрофлота в прошлом году выросла на 48% — до 612 млрд руб.

● EBITDA увеличилась в 2,8 раза и составила 318,3 млрд руб.

● Чистый убыток по итогам года сократился в 3,6 раз. При этом скорректированная прибыль составила 10,2 млрд руб.

● Чистый долг к EBITDA опустился ниже 2x — это меньше, чем в 2019 году.

Мы видим, что Аэрофлот понемногу восстанавливается, хотя результаты еще достаточно печальные.

2️⃣ Вторая причина — восстановление потребительского спроса.

Постепенно восстанавливаются туристические поездки, клиенты привыкают к новым маршрутам. Так, в 2023 году пассажиропоток компании вырос на 16%. Рост на международных направлениях составил 79% по сравнению с прошлым годом.

3️⃣ Ну и третья причина — инвесторы ждут дивидендов.

Некоторые аналитики ожидают, что Аэрофлот получит около 27 млрд рублей чистой прибыли по итогам 2024 года. А ориентир компании по дивидендам — это 25% от чистой прибыли по МСФО. Но я бы не спешил ждать выплат, так как баланс Аэрофлота все еще отрицательный.

👉 Итак, что мы имеем по итогу? Дела у компании идут на поправку, но трудностей пока еще достаточно. Что мне нравится в российском рынке, так это то, что государство до последнего старается вытянуть экономически значимые компании. Даже если, казалось бы, компания банкрот. Поэтому в таких случаях для спекулянтов открывается огромное окно возможностей. Но я стараюсь не заниматься ловлей падающих ножей, поэтому бумаги Аэрофлота пока покупать не спешу. Вышеописанный позитив уже заложен в цену акций, поэтому дальнейших поводов для роста я не вижу. У компании по-прежнему высокий долг, отрицательный баланс и много проблем. Не исключено очередное допразмещение акций. На мой взгляд, на рынке есть много более привлекательных инвестидей.

{kind=link}

ВВП России в феврале вырос на 7,7%

Минэкономразвития выпустило доклад о состоянии российской экономики. Давайте рассмотрим основные моменты.

📍ВВП в феврале вырос на 7,7% год к году по сравнению с 4,6% в январе. Такой сильный рост отчасти связан с лишним високосным днем. Без него рост к январю составил 0,2%.

📍Самый сильный рост показали оптовая торговля и обрабатывающая промышленность: +19,8% и +13,5% год к году соответственно.

📍Промышленное производство выросло на 8,5% к прошлому году.

📍Хуже всего растет сектор сельского хозяйства: +0,5% год к году. Но это все равно лучше, чем -0,2% в январе.

📍Инфляция в феврале составила 7,69% г/г после 7,44% г/г в январе 2024 года.

📍Безработица в прошлом месяце достигла исторического минимума — 2,8%.

Какие выводы можно сделать из этой статистики? Во-первых, можно сказать спасибо Набиуллиной и всему экономическому блоку за то, что экономика растет несмотря на все санкции и проблемы. Во-вторых, рост инфляции и в целом хорошие данные по рынку труда говорят нам о том, что ключевую ставку на ближайших заседаниях ЦБ снижать не будет. О повышении пока тоже речи не идет, но исключать ничего нельзя. Поэтому, пока есть время, можно покупать облигации или фиксировать высокие доходности по вкладам.

Ну и напоследок, заработная плата. Больная тема всех граждан России. По данным Минэка, в феврале номинальная зарплата выросла на 16,6% и составила 75034 рублей. Реальная (за вычетом инфляции) зарплата выросла на 8,5%.

Делитесь в комментариях, что думаете по поводу этого доклада, насколько по-вашему мнению цифры далеки от реальности?

Минэкономразвития выпустило доклад о состоянии российской экономики. Давайте рассмотрим основные моменты.

📍ВВП в феврале вырос на 7,7% год к году по сравнению с 4,6% в январе. Такой сильный рост отчасти связан с лишним високосным днем. Без него рост к январю составил 0,2%.

📍Самый сильный рост показали оптовая торговля и обрабатывающая промышленность: +19,8% и +13,5% год к году соответственно.

📍Промышленное производство выросло на 8,5% к прошлому году.

📍Хуже всего растет сектор сельского хозяйства: +0,5% год к году. Но это все равно лучше, чем -0,2% в январе.

📍Инфляция в феврале составила 7,69% г/г после 7,44% г/г в январе 2024 года.

📍Безработица в прошлом месяце достигла исторического минимума — 2,8%.

Какие выводы можно сделать из этой статистики? Во-первых, можно сказать спасибо Набиуллиной и всему экономическому блоку за то, что экономика растет несмотря на все санкции и проблемы. Во-вторых, рост инфляции и в целом хорошие данные по рынку труда говорят нам о том, что ключевую ставку на ближайших заседаниях ЦБ снижать не будет. О повышении пока тоже речи не идет, но исключать ничего нельзя. Поэтому, пока есть время, можно покупать облигации или фиксировать высокие доходности по вкладам.

Ну и напоследок, заработная плата. Больная тема всех граждан России. По данным Минэка, в феврале номинальная зарплата выросла на 16,6% и составила 75034 рублей. Реальная (за вычетом инфляции) зарплата выросла на 8,5%.

Делитесь в комментариях, что думаете по поводу этого доклада, насколько по-вашему мнению цифры далеки от реальности?

💡Почему вам кажется, что цифры в расчетах Росстата по средней ЗП в России завышены?

Вчера в комментариях было много обсуждений на тему того, что Росстат врет, и реальные зарплаты сильно ниже. Чаще всего в таких суждениях люди опираются на свои доходы и на зарплату своего ближнего круга. Мол, если в моем окружении все получают меньше, значит Росстат врет.

Попробую объяснить, почему такое суждение не совсем корректно.

Прежде всего надо понимать, что мало кто на самом деле получает именно среднюю зарплату. Большинство, действительно, получает меньше средней - и это не секрет.

Например, давайте представим трудовой коллектив небольшого магазина, вот кто в нем работает:

📍5 продавцов с зарплатой 50 тыс. руб.

📍3 грузчика с зарплатой 30 тыс. руб.

📍Товаровед с зарплатой 75 тыс. руб.

📍Главный бухгалтер с зарплатой 100 тыс. руб.

📍Директор с зарплатой 200 тыс. руб.

Средняя зарплата в таком магазине - 65 тыс. руб. Но большинство сотрудников (продавцы и грузчики) получают меньше. И конечно им кажется, что цифра в 65 тысяч - завышенная. Ведь они не знают, сколько зарабатывает начальство.

Следующий важный нюанс заключается в том, что наше окружение - это не вся страна. Конечно, наша психология здесь подкладывает нам "свинью": кажется, что если в нашем окружении все зарабатывают плюс-минус 50 тысяч, то и в среднем по стране все живут так же. Ведь очень обидно осознавать, что есть много людей, которые зарабатывают сильно больше тебя. Поэтому психологически проще поверить в теорию о том, что Росстат завышает цифры.

На самом деле, в обществе существуют разные группы. Да, есть категории людей, которые зарабатывают мало. Но точно так же есть группы людей, где доходы очень высокие. Многие из моих знакомых в Москве имеют зарплату на уровне 200-300 тысяч рублей, есть и примеры по 500 тысяч в месяц, и даже больше. Получается, я должен считать, что Росстат очень сильно занижает среднюю зарплату, ведь практически все в моем окружении зарабатывают сильно больше?

Понимаю, что для многих регионов это огромные цифры, но реальность такова, что сегодня в Москве 120 тысяч рублей - это зарплата не самого квалифицированного работника вроде официанта или курьера. По таким специальностям постоянный дефицит толковых сотрудников, поэтому им готовы платить такие суммы.

На самом деле, истина находится где-то посередине. Суть такого показателя, как средняя зарплата, как раз и состоит в том, чтобы показывать что-то среднее. Значение будет больше, чем доходы тех, кто зарабатывает мало, но меньше, чем доходы тех, кто зарабатывает много. Это и есть средний уровень.

👉Безусловно, методология Росстата неидеальна, там наверняка тоже есть какие-то ошибки и допущения. Но не стоит пытаться опровергать его цифры, опираясь только на данные о том, сколько зарабатывают люди в вашем окружении. Как говорят ученые - ваши данные нерепрезентативны. Они не могут использоваться для того, чтобы делать выводы о средней зарплате на уровне всей страны.

Вчера в комментариях было много обсуждений на тему того, что Росстат врет, и реальные зарплаты сильно ниже. Чаще всего в таких суждениях люди опираются на свои доходы и на зарплату своего ближнего круга. Мол, если в моем окружении все получают меньше, значит Росстат врет.

Попробую объяснить, почему такое суждение не совсем корректно.

Прежде всего надо понимать, что мало кто на самом деле получает именно среднюю зарплату. Большинство, действительно, получает меньше средней - и это не секрет.

Например, давайте представим трудовой коллектив небольшого магазина, вот кто в нем работает:

📍5 продавцов с зарплатой 50 тыс. руб.

📍3 грузчика с зарплатой 30 тыс. руб.

📍Товаровед с зарплатой 75 тыс. руб.

📍Главный бухгалтер с зарплатой 100 тыс. руб.

📍Директор с зарплатой 200 тыс. руб.

Средняя зарплата в таком магазине - 65 тыс. руб. Но большинство сотрудников (продавцы и грузчики) получают меньше. И конечно им кажется, что цифра в 65 тысяч - завышенная. Ведь они не знают, сколько зарабатывает начальство.

Следующий важный нюанс заключается в том, что наше окружение - это не вся страна. Конечно, наша психология здесь подкладывает нам "свинью": кажется, что если в нашем окружении все зарабатывают плюс-минус 50 тысяч, то и в среднем по стране все живут так же. Ведь очень обидно осознавать, что есть много людей, которые зарабатывают сильно больше тебя. Поэтому психологически проще поверить в теорию о том, что Росстат завышает цифры.

На самом деле, в обществе существуют разные группы. Да, есть категории людей, которые зарабатывают мало. Но точно так же есть группы людей, где доходы очень высокие. Многие из моих знакомых в Москве имеют зарплату на уровне 200-300 тысяч рублей, есть и примеры по 500 тысяч в месяц, и даже больше. Получается, я должен считать, что Росстат очень сильно занижает среднюю зарплату, ведь практически все в моем окружении зарабатывают сильно больше?

Понимаю, что для многих регионов это огромные цифры, но реальность такова, что сегодня в Москве 120 тысяч рублей - это зарплата не самого квалифицированного работника вроде официанта или курьера. По таким специальностям постоянный дефицит толковых сотрудников, поэтому им готовы платить такие суммы.

На самом деле, истина находится где-то посередине. Суть такого показателя, как средняя зарплата, как раз и состоит в том, чтобы показывать что-то среднее. Значение будет больше, чем доходы тех, кто зарабатывает мало, но меньше, чем доходы тех, кто зарабатывает много. Это и есть средний уровень.

👉Безусловно, методология Росстата неидеальна, там наверняка тоже есть какие-то ошибки и допущения. Но не стоит пытаться опровергать его цифры, опираясь только на данные о том, сколько зарабатывают люди в вашем окружении. Как говорят ученые - ваши данные нерепрезентативны. Они не могут использоваться для того, чтобы делать выводы о средней зарплате на уровне всей страны.

Forwarded from Альфа-Капитал

This media is not supported in your browser

VIEW IN TELEGRAM

1 000 000 БАЛЛОВ ЯНДЕКС ПЛЮСА ЗА ИНВЕСТИЦИИ

Мы решили, что дарить подарки нужно не только под Новый год, но и без повода... Например, весной

Как принять участие в акции:

1. Скачайте наше мобильное приложение по ссылке

2. Нажмите на кнопку «Участвовать» на баннере акции внутри приложения

3. Сделайте первые инвестиции в приложении

4. Готово! Вы великолепны

Акция продлится с 20 марта по 11 мая 2024 года. Успейте принять участие!

Полные правила акции

Подписывайтесь на @alfacapital и узнавайте о новых акциях первыми

Please open Telegram to view this post

VIEW IN TELEGRAM

🛢 Ждать ли нефть по $100?

Нефть достигла $91 за баррель и многие поговаривают, что в скором времени мы снова увидим цену черного золота на уровне $100. Давайте порассуждаем, так ли это.

Для начала посмотрим, на чем вообще нефть выросла на 9% за последний месяц. Во-первых, ОПЕК+ продолжает сокращение добычи. В начале марта Россия пообещала увеличить сокращение добычи еще на 471 тыс. баррелей в сутки.

Во-вторых, атаки на российские НПЗ также внесли свой вклад в рост цены. Из-за этого, к слову, США и недовольны подобными действиями Украины и призывают ее воздержаться от дальнейших ударов.

Ну и третья причина — геополитическая напряженность между Ираном и Израилем. Иран поклялся отомстить Израилю за удар по консульству, в результате которого погибли высокопоставленные иранские военнослужащие. Иран является третьим по величине производителем в ОПЕК.

Плюс ко всему растет спрос со стороны Китая на фоне восстановления деловой активности: МЭА повысил прогноза спроса в этому году на 200 тыс. баррелей в сутки.

Ну а теперь подумаем, что могло бы снизить цены на нефть в ближайшей перспективе. Очевидно, что картелю ОПЕК выгодны высокие цены, поэтому добычу увеличивать они не будут. А кому не выгодны высокие цены? Правильно — США.

Напомню, что в США скоро выборы, а значит растущие цены на бензин правящей партии ну вообще не нужны. Если цена на нефть не снизится, то уже к маю цены на бензин в США, вероятно, вырастут до 4 долларов за галлон , что станет самым высоким показателем с лета 2022 года.

Чтобы увеличить предложение и снизить цены США уже фактически сняли санкции с Ирана и Венесуэлы. Как мы видим, это несильно помогло. Из оставшихся инструментов у американцев остались только собственные запасы, которые они уже активно выливают на рынок. Но есть нюанс: резервы — не бесконечные, и половину из них уже сожгли в 2022 году. Возможно их хватит, чтобы дотянуть до выборов, но что они будут делать дальше — вопрос.

Ну и не будем забывать, что уже к лету ФРС может начать снижать ключевую ставку. А это значит больше денег в экономике, более слабый доллар и более высокие цены на все сырье.

👉 Как итог: нефть может достичь $100 за баррель уже к концу этого года. Единственным фактором неопределенности остается геополитика, но думаю, даже без учета этого фактора нефть все равно будет расти. А это значит, что нефтяники снова будут зарабатывать рекордные прибыли, а их акционеры — рекордные дивиденды.

Нефть достигла $91 за баррель и многие поговаривают, что в скором времени мы снова увидим цену черного золота на уровне $100. Давайте порассуждаем, так ли это.

Для начала посмотрим, на чем вообще нефть выросла на 9% за последний месяц. Во-первых, ОПЕК+ продолжает сокращение добычи. В начале марта Россия пообещала увеличить сокращение добычи еще на 471 тыс. баррелей в сутки.

Во-вторых, атаки на российские НПЗ также внесли свой вклад в рост цены. Из-за этого, к слову, США и недовольны подобными действиями Украины и призывают ее воздержаться от дальнейших ударов.

Ну и третья причина — геополитическая напряженность между Ираном и Израилем. Иран поклялся отомстить Израилю за удар по консульству, в результате которого погибли высокопоставленные иранские военнослужащие. Иран является третьим по величине производителем в ОПЕК.

Плюс ко всему растет спрос со стороны Китая на фоне восстановления деловой активности: МЭА повысил прогноза спроса в этому году на 200 тыс. баррелей в сутки.

Ну а теперь подумаем, что могло бы снизить цены на нефть в ближайшей перспективе. Очевидно, что картелю ОПЕК выгодны высокие цены, поэтому добычу увеличивать они не будут. А кому не выгодны высокие цены? Правильно — США.

Напомню, что в США скоро выборы, а значит растущие цены на бензин правящей партии ну вообще не нужны. Если цена на нефть не снизится, то уже к маю цены на бензин в США, вероятно, вырастут до 4 долларов за галлон , что станет самым высоким показателем с лета 2022 года.

Чтобы увеличить предложение и снизить цены США уже фактически сняли санкции с Ирана и Венесуэлы. Как мы видим, это несильно помогло. Из оставшихся инструментов у американцев остались только собственные запасы, которые они уже активно выливают на рынок. Но есть нюанс: резервы — не бесконечные, и половину из них уже сожгли в 2022 году. Возможно их хватит, чтобы дотянуть до выборов, но что они будут делать дальше — вопрос.

Ну и не будем забывать, что уже к лету ФРС может начать снижать ключевую ставку. А это значит больше денег в экономике, более слабый доллар и более высокие цены на все сырье.

👉 Как итог: нефть может достичь $100 за баррель уже к концу этого года. Единственным фактором неопределенности остается геополитика, но думаю, даже без учета этого фактора нефть все равно будет расти. А это значит, что нефтяники снова будут зарабатывать рекордные прибыли, а их акционеры — рекордные дивиденды.

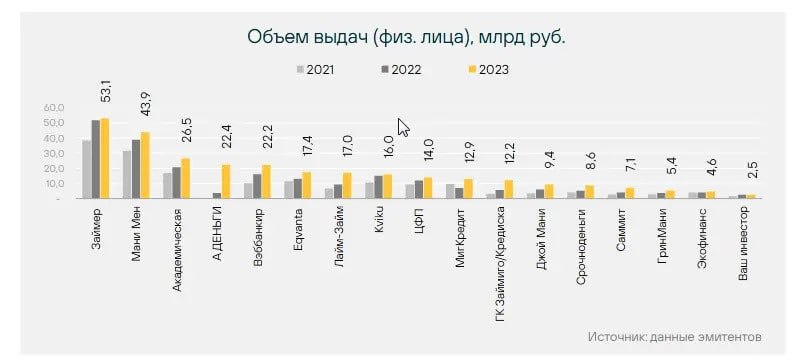

⚡️ IPO Займер. Все что нужно знать о размещении

IPO Европлана принес мне 10% прибыли за день, хотя аллокация оставила желать лучшего. 12 апреля на биржу выходит новая компания — МФО Займер. Рассмотрим, стоит ли участвовать в этом размещении или лучше подождать более интересных IPO.

МФО «Займер» — один из лидеров российского рынка микрофинансовых услуг, специализирующийся на выдаче онлайн-кредитов на небольшие суммы. Компания на сегодняшний день является крупнейшей МФО по объему выданных кредитов и по чистой прибыли.

Рассмотрим финансовые показатели компании:

📍Процентные доходы в 2023 году снизились на 13,4% и составили 18,7 млрд руб.

📍Комиссионные доходы выросли на 42% до 0,2 млрд руб.

📍Чистая прибыль увеличилась на 5,8% до 6,1 млрд руб.

📍Рентабельность капитала составила 52%.

📍Норматив достаточности собственных средств (НМФК 1) составил 37,2% при минимально допустимом значении 6%.

Какие здесь можно сделать выводы? Первым делом в глаза бросается снижение процентных доходов. Это обусловлено тем, что ЦБ ужесточил правила выдачи микрозаймов. Максимальная ставка была снижена с 1 % до 0,8 % в день, а долг, включая штрафы, пени и другие платежи, должен составлять не более 130 % от суммы кредита. Все это негативно повлияло на доходы микрофинансовых организаций.

Рентабельность капитала у Займера очень хорошая, равно как и достаточность собственных средств. Так как отрасль очень рискованная, качественное управление рисками здесь является огромным плюсом.

Что касается дивидендов, то здесь Займер планирует выплачивать не менее 50% от чистой прибыли по МСФО. Потенциально по итогам 2024 года дивиденд может составить около 30 рублей на акцию, что соответствует дивдоходности около 11% к цене размещения.

Ну и снова о минусах. Хотя Займер и позиционирует себя как растущая компания, объем выданных займов постепенно снижается:

📍В 2021 году объем выдачи займов компанией составил 38,6 млрд рублей.

📍В 2022 году рост составил 34,5% до 51,9 млрд рублей.

📍В 2023 году объем вырос только на 2,3% до 53,1 млрд рублей.

В 2024 году компания ожидает роста объема выдачи кредитов на 15% за счет выхода на новые направления. Но, так как они менее маржинальны, возможно снижение показателей эффективности компании.

Кроме того, рынок микрозаймов очень конкурентный и сильно подвержен регуляторным ограничениям.

👉 Подведем итог. Из плюсов можно отметить то, что компания пока что является ведущей в своей сфере, бизнес высокомаржинальный, управление рисками на хорошем уровне. Из минусов: бизнес растет очень медленно по сравнению с другими компаниями роста, бизнес очень рискованный, конкуренция в отрасли большая. Также для меня, является минусом то, что менеджмент не торопится вкладывать деньги в развитие компании: на звонке с журналистами гендиректор заявил, что все средства от размещения пойдут напрямую мажоритарному акционеру, а не на развитие бизнеса. Об этом же говорит и намерение выплачивать высокие дивиденды. В целом компания неплохая, но в размещении я участвовать не планирую.

IPO Европлана принес мне 10% прибыли за день, хотя аллокация оставила желать лучшего. 12 апреля на биржу выходит новая компания — МФО Займер. Рассмотрим, стоит ли участвовать в этом размещении или лучше подождать более интересных IPO.

МФО «Займер» — один из лидеров российского рынка микрофинансовых услуг, специализирующийся на выдаче онлайн-кредитов на небольшие суммы. Компания на сегодняшний день является крупнейшей МФО по объему выданных кредитов и по чистой прибыли.

Рассмотрим финансовые показатели компании:

📍Процентные доходы в 2023 году снизились на 13,4% и составили 18,7 млрд руб.

📍Комиссионные доходы выросли на 42% до 0,2 млрд руб.

📍Чистая прибыль увеличилась на 5,8% до 6,1 млрд руб.

📍Рентабельность капитала составила 52%.

📍Норматив достаточности собственных средств (НМФК 1) составил 37,2% при минимально допустимом значении 6%.

Какие здесь можно сделать выводы? Первым делом в глаза бросается снижение процентных доходов. Это обусловлено тем, что ЦБ ужесточил правила выдачи микрозаймов. Максимальная ставка была снижена с 1 % до 0,8 % в день, а долг, включая штрафы, пени и другие платежи, должен составлять не более 130 % от суммы кредита. Все это негативно повлияло на доходы микрофинансовых организаций.

Рентабельность капитала у Займера очень хорошая, равно как и достаточность собственных средств. Так как отрасль очень рискованная, качественное управление рисками здесь является огромным плюсом.

Что касается дивидендов, то здесь Займер планирует выплачивать не менее 50% от чистой прибыли по МСФО. Потенциально по итогам 2024 года дивиденд может составить около 30 рублей на акцию, что соответствует дивдоходности около 11% к цене размещения.

Ну и снова о минусах. Хотя Займер и позиционирует себя как растущая компания, объем выданных займов постепенно снижается:

📍В 2021 году объем выдачи займов компанией составил 38,6 млрд рублей.

📍В 2022 году рост составил 34,5% до 51,9 млрд рублей.

📍В 2023 году объем вырос только на 2,3% до 53,1 млрд рублей.

В 2024 году компания ожидает роста объема выдачи кредитов на 15% за счет выхода на новые направления. Но, так как они менее маржинальны, возможно снижение показателей эффективности компании.

Кроме того, рынок микрозаймов очень конкурентный и сильно подвержен регуляторным ограничениям.

👉 Подведем итог. Из плюсов можно отметить то, что компания пока что является ведущей в своей сфере, бизнес высокомаржинальный, управление рисками на хорошем уровне. Из минусов: бизнес растет очень медленно по сравнению с другими компаниями роста, бизнес очень рискованный, конкуренция в отрасли большая. Также для меня, является минусом то, что менеджмент не торопится вкладывать деньги в развитие компании: на звонке с журналистами гендиректор заявил, что все средства от размещения пойдут напрямую мажоритарному акционеру, а не на развитие бизнеса. Об этом же говорит и намерение выплачивать высокие дивиденды. В целом компания неплохая, но в размещении я участвовать не планирую.

{kind=link}

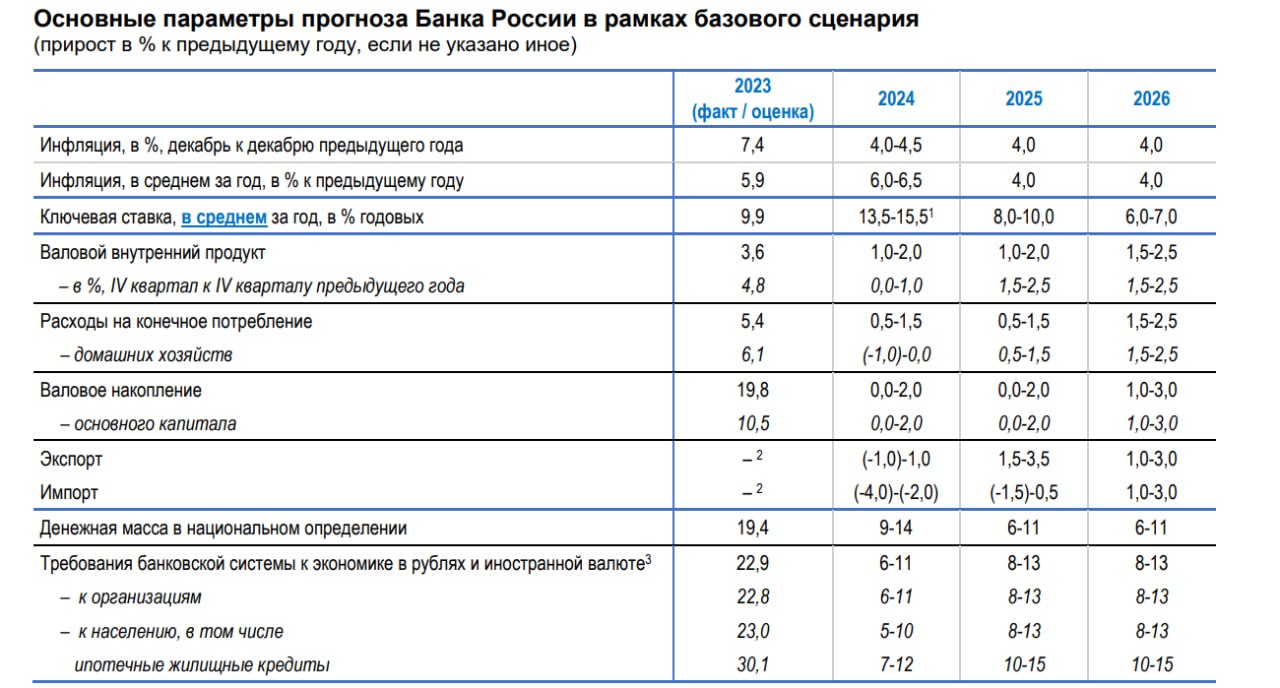

🏦 Когда ЦБ начнет снижать ключевую ставку

На этой неделе глава ЦБ РФ Эльвира Набиуллина выступила с докладом в Госдуме, где дала четкий сигнал о том, что ставку повышать больше не будут:

Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля до ноября этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре — январе оно заметно снизилось и сейчас находится около 6%.

В связи с этим возникает вопрос: когда ЦБ начнет снижать ключевую ставку? В своем докладе г-жа Набиуллина не дала конкретики по этому вопросу. Она лишь заявила, что Банк России перейдет к снижению, когда убедится, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

Напомню, что целевой показатель инфляции находится на уровне 4%. В марте годовая инфляция составила 7,7%. То есть до таргета еще далеко. Но не будем забывать, что в прошлом году инфляция начала расти только со второго полугодия, поэтому сейчас эти 7,7% мы видим на фоне низкой базы. Во втором полугодии на фоне высокой базы прошлого года инфляция заметно снизится.

Скорее всего с этого момента и начнется постепенное снижение ключевой ставки ЦБ. Это предположение подтвердила и сама Набиуллина на заседании ЦБ 22 марта: «К снижению можно будет приступить после того, как для нас будет убедительным устойчивое снижение инфляции. Пока, по нашей оценке, это произойдет скорее во второй половине года».

В своем последнем прогнозе Банк России ожидает среднюю ключевую ставку за 2024 год на уровне 13,5-15,5%. То есть к концу года ставка вполне себе может дойти до 10-11%.

👉 Что это значит для нас? Снижение ставки - это в целом позитив для рынка акций и негатив для рынка облигаций, поэтому сейчас — отличная возможность покупать облигации и фиксировать высокие доходности. С ростом КС стоимость облигаций будет расти, а доходности — снижаться. Я именно так и делаю последние пару месяцев. Также, как бы странно это ни звучало, сейчас хороший момент для покупки компаний с большим долгом и хорошими активами. Долговая нагрузка будет сгорать в огне инфляции, а активы будут только расти в цене. Снижение ключевой ставки обратит внимание инвесторов на такие бумаги. Мой фаворит из таких компаний — АФК Система.

На этой неделе глава ЦБ РФ Эльвира Набиуллина выступила с докладом в Госдуме, где дала четкий сигнал о том, что ставку повышать больше не будут:

Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля до ноября этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре — январе оно заметно снизилось и сейчас находится около 6%.

В связи с этим возникает вопрос: когда ЦБ начнет снижать ключевую ставку? В своем докладе г-жа Набиуллина не дала конкретики по этому вопросу. Она лишь заявила, что Банк России перейдет к снижению, когда убедится, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

Напомню, что целевой показатель инфляции находится на уровне 4%. В марте годовая инфляция составила 7,7%. То есть до таргета еще далеко. Но не будем забывать, что в прошлом году инфляция начала расти только со второго полугодия, поэтому сейчас эти 7,7% мы видим на фоне низкой базы. Во втором полугодии на фоне высокой базы прошлого года инфляция заметно снизится.

Скорее всего с этого момента и начнется постепенное снижение ключевой ставки ЦБ. Это предположение подтвердила и сама Набиуллина на заседании ЦБ 22 марта: «К снижению можно будет приступить после того, как для нас будет убедительным устойчивое снижение инфляции. Пока, по нашей оценке, это произойдет скорее во второй половине года».

В своем последнем прогнозе Банк России ожидает среднюю ключевую ставку за 2024 год на уровне 13,5-15,5%. То есть к концу года ставка вполне себе может дойти до 10-11%.

👉 Что это значит для нас? Снижение ставки - это в целом позитив для рынка акций и негатив для рынка облигаций, поэтому сейчас — отличная возможность покупать облигации и фиксировать высокие доходности. С ростом КС стоимость облигаций будет расти, а доходности — снижаться. Я именно так и делаю последние пару месяцев. Также, как бы странно это ни звучало, сейчас хороший момент для покупки компаний с большим долгом и хорошими активами. Долговая нагрузка будет сгорать в огне инфляции, а активы будут только расти в цене. Снижение ключевой ставки обратит внимание инвесторов на такие бумаги. Мой фаворит из таких компаний — АФК Система.

{kind=link}

🔋 Норникель провел сплит. Стоит ли инвестировать в компанию

8 апреля Норникель завершил сплит своих акций. Теперь одна бумага стоит условно не 16000 руб. как раньше, а всего 160 руб. На этом фоне акции компании выросли на 6% за неделю. Но так ли они интересны для инвестиций? Давайте разберемся.

Сперва взглянем на отчетность компании за 2 полугодие 2023 года.

📍 Выручка снизилась на 8,2% до $7,2 млрд.

📍 EBITDA упала на 9,9% до $3,5 млрд.

📍 Рентабельность по EBITDA снизилась на 0.9 п.п. до 48,5%.

Причиной слабых результатов стали низкие цены на металлы по сравнению с 2022 годом. Цены на палладий опустились до уровня 2018 года, цены на никель — до уровня 2019 года, а цены на медь пока что держатся на уровне 2021 года. Хорошая новость здесь заключается в том, что по мере восстановления экономики главного потребителя сырья — Китая — цены на металлы будут восстанавливаться. Уже в марте индекс PMI в Китае снова превысил 50 пунктов впервые с сентября прошлого года.

Вторая и самая серьезная проблема Норникеля — санкции. На долю США и Европы до сих пор приходится треть всех продаж компании. Хотя прямых санкций против компании пока не введено, она все равно сталкивается со многими сложностями. Например, часть продукции продается с дисконтом, хоть и не всегда. Также часть покупателей добровольно отказывается от использования российских металлов и даже от продукции, полученной из российского сырья.

Кроме того, поставщики услуг — склады, порты, судовладельцы, страховые компании отказываются от работы либо с российской компанией, либо с российским товаром. Ряд банков отказывается принимать или переводить деньги за оплату российской продукции. В этой ситуации перед Норникелем возникает задача не только произвести продукцию, но и продать ее (желательно с минимальным дисконтом).

К слову, производство в этом году Норникель снизит на 5-12% по сравнению с 2023 годом в зависимости от типа металла.

Ну и последний минус компании — дивиденды. В прошлом году закончилось соглашение Норникеля с Русалом, согласно которому первый должен был выплачивать дивидендами не менее 60% от EBITDA, если чистый долг/EBITDA менее 1,8х, в противном случае не менее $1 млрд или 30% от EBITDA. Теперь хорошие времена для дивидендных инвесторов закончились. Как заявил представитель компании, для Норникеля поддержание финансовой устойчивости компании в приоритете перед выплатой дивидендов. Но окончательное решение по дивидендам примут акционеры. По прогнозам аналитиков, за 2024 год компания может выплатить лишь 4,96 руб. на акцию, что равно 3% див. доходности к текущей цене. Согласитесь, негусто.

👉 Подводя итог: Норникель — фундаментально хорошая компания, но текущая ситуация явно не идет ей на пользу. Низкие цены на металлы вместе с геополитическими рисками пока настораживают инвесторов. Если у вас они есть в портфеле, лучше их держать до лучших времен, для покупки есть более интересные идеи.

8 апреля Норникель завершил сплит своих акций. Теперь одна бумага стоит условно не 16000 руб. как раньше, а всего 160 руб. На этом фоне акции компании выросли на 6% за неделю. Но так ли они интересны для инвестиций? Давайте разберемся.

Сперва взглянем на отчетность компании за 2 полугодие 2023 года.

📍 Выручка снизилась на 8,2% до $7,2 млрд.

📍 EBITDA упала на 9,9% до $3,5 млрд.

📍 Рентабельность по EBITDA снизилась на 0.9 п.п. до 48,5%.

Причиной слабых результатов стали низкие цены на металлы по сравнению с 2022 годом. Цены на палладий опустились до уровня 2018 года, цены на никель — до уровня 2019 года, а цены на медь пока что держатся на уровне 2021 года. Хорошая новость здесь заключается в том, что по мере восстановления экономики главного потребителя сырья — Китая — цены на металлы будут восстанавливаться. Уже в марте индекс PMI в Китае снова превысил 50 пунктов впервые с сентября прошлого года.

Вторая и самая серьезная проблема Норникеля — санкции. На долю США и Европы до сих пор приходится треть всех продаж компании. Хотя прямых санкций против компании пока не введено, она все равно сталкивается со многими сложностями. Например, часть продукции продается с дисконтом, хоть и не всегда. Также часть покупателей добровольно отказывается от использования российских металлов и даже от продукции, полученной из российского сырья.

Кроме того, поставщики услуг — склады, порты, судовладельцы, страховые компании отказываются от работы либо с российской компанией, либо с российским товаром. Ряд банков отказывается принимать или переводить деньги за оплату российской продукции. В этой ситуации перед Норникелем возникает задача не только произвести продукцию, но и продать ее (желательно с минимальным дисконтом).

К слову, производство в этом году Норникель снизит на 5-12% по сравнению с 2023 годом в зависимости от типа металла.

Ну и последний минус компании — дивиденды. В прошлом году закончилось соглашение Норникеля с Русалом, согласно которому первый должен был выплачивать дивидендами не менее 60% от EBITDA, если чистый долг/EBITDA менее 1,8х, в противном случае не менее $1 млрд или 30% от EBITDA. Теперь хорошие времена для дивидендных инвесторов закончились. Как заявил представитель компании, для Норникеля поддержание финансовой устойчивости компании в приоритете перед выплатой дивидендов. Но окончательное решение по дивидендам примут акционеры. По прогнозам аналитиков, за 2024 год компания может выплатить лишь 4,96 руб. на акцию, что равно 3% див. доходности к текущей цене. Согласитесь, негусто.

👉 Подводя итог: Норникель — фундаментально хорошая компания, но текущая ситуация явно не идет ей на пользу. Низкие цены на металлы вместе с геополитическими рисками пока настораживают инвесторов. Если у вас они есть в портфеле, лучше их держать до лучших времен, для покупки есть более интересные идеи.