#налогнаприбыль #советыопытногобухгалтера

📬Из письма в редакцию:

1️⃣Организация предусмотрела в коллективном договоре перечисление профсоюзной организации средств в размере 0,3 % от фонда заработной платы для проведения культурно-массовых и спортивных мероприятий, новогодних елок, удешевления стоимости детских новогодних подарков, пропаганды здорового образа жизни, возрождения национальной культуры, реализации иных социально значимых целей. Вся сумма отражается в бухгалтерском учете по дебету субсчета 90-10 и не учитывается при исчислении налога на прибыль.

❓Верно ли это?

2️⃣Налоговая база по НДС определяется исходя из цены приобретения при реализации по цене ниже цены приобретения товаров, приобретенных на стороне, с даты приобретения которых прошло менее 12 месяцев, если приобретенные товары при их реализации остались в неизменном состоянии (подп. 42.1 п. 42 ст. 120 НК). Организация не учитывает при налогообложении сумму НДС, исчисленную от разницы между ценой приобретения и ценой реализации. ❓Верно ли это?

3️⃣Организация применяет с 01.01.2023 по 31.12.2023 нормы постановления № 380 и не начисляет амортизацию основных средств. В марте 2023 г. организация приобрела основное средство.

❓Имеет ли она право применить инвестиционный вычет по нему?

Помогите, пожалуйста, разобраться.

С уважением, Александр Михайлович»

Давайте разбираться⤵️

📬Из письма в редакцию:

1️⃣Организация предусмотрела в коллективном договоре перечисление профсоюзной организации средств в размере 0,3 % от фонда заработной платы для проведения культурно-массовых и спортивных мероприятий, новогодних елок, удешевления стоимости детских новогодних подарков, пропаганды здорового образа жизни, возрождения национальной культуры, реализации иных социально значимых целей. Вся сумма отражается в бухгалтерском учете по дебету субсчета 90-10 и не учитывается при исчислении налога на прибыль.

❓Верно ли это?

2️⃣Налоговая база по НДС определяется исходя из цены приобретения при реализации по цене ниже цены приобретения товаров, приобретенных на стороне, с даты приобретения которых прошло менее 12 месяцев, если приобретенные товары при их реализации остались в неизменном состоянии (подп. 42.1 п. 42 ст. 120 НК). Организация не учитывает при налогообложении сумму НДС, исчисленную от разницы между ценой приобретения и ценой реализации. ❓Верно ли это?

3️⃣Организация применяет с 01.01.2023 по 31.12.2023 нормы постановления № 380 и не начисляет амортизацию основных средств. В марте 2023 г. организация приобрела основное средство.

❓Имеет ли она право применить инвестиционный вычет по нему?

Помогите, пожалуйста, разобраться.

С уважением, Александр Михайлович»

Давайте разбираться⤵️

#налогнаприбыль

📬Из письма в редакцию:

«1. В бухгалтерском учете организации доходы от сдачи имущества в аренду отражаются по кредиту субсчета 90-10 «Прочие расходы по текущей деятельности».

Для целей налогообложения прибыли организация признает данные доходы и соответствующие им расходы как внереализационные, поскольку это не основной вид ее деятельности.

2. Организация имеет значительный штат сотрудников, большая часть которых уходит в отпуск в летний период.

В целях равномерного списания расходов на отпуск организация создает резерв предстоящих отпусков, суммы которого она не учитывает при налогообложении прибыли, поскольку вопросы создания данного резерва подробно не оговорены в законодательстве.

3. Суммы премий, бонусов, предоставленных при выполнении покупателем условий, определенных договором, организация-продавец относит в состав внереализационных расходов.

Верно ли организация поступает в вышеприведенных ситуациях❓

С уважением, Кристина Михайловна»

📬Из письма в редакцию:

«1. В бухгалтерском учете организации доходы от сдачи имущества в аренду отражаются по кредиту субсчета 90-10 «Прочие расходы по текущей деятельности».

Для целей налогообложения прибыли организация признает данные доходы и соответствующие им расходы как внереализационные, поскольку это не основной вид ее деятельности.

2. Организация имеет значительный штат сотрудников, большая часть которых уходит в отпуск в летний период.

В целях равномерного списания расходов на отпуск организация создает резерв предстоящих отпусков, суммы которого она не учитывает при налогообложении прибыли, поскольку вопросы создания данного резерва подробно не оговорены в законодательстве.

3. Суммы премий, бонусов, предоставленных при выполнении покупателем условий, определенных договором, организация-продавец относит в состав внереализационных расходов.

Верно ли организация поступает в вышеприведенных ситуациях❓

С уважением, Кристина Михайловна»

#налогнаприбыль

🗂️Организация занимается сдачей в аренду собственного недвижимого имущества.

В 2022 г. она для этих же целей приобрела помещение посредством долевого строительства. По настоящее время это помещение не удалось сдать в аренду, но организация продолжает поиск потенциальных арендаторов.

Приобретенное помещение🏢 введено в эксплуатацию в июле 2022 г. Амортизация по нему не начисляется, поскольку организация воспользовалась правом, предоставляемым постановлением № 380.

☝️Несмотря на то, что помещение пока не сдано в аренду, организация несет затраты по его обслуживанию: теплоэнергия, водоснабжение и канализация, электроэнергия, пожарная сигнализация, членские взносы в товарищество собственников, земельный налог, перевыставляемый товариществом собственников. Все вышеперечисленные расходы

❓Вправе ли организация учитывать вышеперечисленные расходы по данному помещению в затратах и при расчете налога на прибыль?

Затратами, учитываемыми при налогообложении прибыли, признаются экономически обоснованные затраты, определяемые на основании документов бухгалтерского учета.

К данным затратам относятся

🔵затраты по производству и реализации товаров (работ, услуг), имущественных прав;

🔵нормируемые затраты.

☝️В свою очередь, затраты по производству и реализации товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе их производства и реализации природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

❗Таким образом, для квалификации расходов в качестве затрат по производству и реализации товаров (работ, услуг), учитываемых при налогообложении прибыли, необходимо наличие их непосредственной связи с процессом производства или реализации.

☝️Поскольку имущество, приобретенное для дальнейшей его сдачи в аренду, в связи с отсутствием арендатора не используется в предпринимательской деятельности организации, то расходы по его содержанию не могут быть учтены в составе затрат по производству и реализации при налогообложении прибыли.

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#налогнаприбыль

Результаты переоценки и налог на прибыль

🗂️Организация провела переоценку основных средств на 01.01.2023. Имели место как уценка, так и дооценка основных средств.

Суть нарушения

Суммы уценки (дооценки) основных средств включены соответственно в состав внереализационных расходов и внереализационных доходов.

В состав внереализационных доходов не включаются суммы дооценки основных средств, производимой в соответствии с законодательством Республики Беларусь (подп. 4.17 п. 4 ст. 174 НК ).

При налогообложении не учитываются суммы уценки основных средств, производимой в соответствии с законодательством (подп. 1.13 п. 1 ст. 173 НК ).

Затраты, указанные в ст. 173 НК , и иные затраты, неучитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов, если иное не установлено Президентом Республики Беларусь (п. 3 ст. 173 НК ).

☝️Таким образом, суммы уценки и дооценки основных средств не учитываются при исчислении налога на прибыль.

Как исправить

В бухгалтерском учете следует отразить

Отражено доначисление (сторнирование) налога на прибыль (при необходимости):

Д-т 99, К-д 68.

Другие примеры по теме⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#налогнаприбыль

📌Переоценка основных средств и налог на прибыль

Организация провела переоценку основных средств на 01.01.2023. Имели место как уценка, так и дооценка основных средств.

Суть нарушения

Суммы уценки и дооценки основных средств включены соответственно в состав внереализационных расходов и внереализационных доходов.

Обоснование

В состав внереализационных доходов не включаются суммы дооценки основных средств, производимой в соответствии с законодательством Республики Беларусь (подп. 4.17 п. 4 ст. 174 НК).

При налогообложении не учитываются суммы уценки основных средств, производимой в соответствии с законодательством (подп. 1.13 п. 1 ст. 173 НК).

Затраты, указанные в ст. 173 НК, и иные затраты, неучитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов, если иное не установлено Президентом Республики Беларусь (п. 3 ст. 173 НК).

☝️Таким образом, суммы уценки и дооценки основных средств не учитываются при исчислении налога на прибыль.

Как исправить

Порядок внесения исправлений в данные налогового учета рассмотрен в ситуации 1.

В бухгалтерском учете следует отразить:

Д-т 99 – К-т 68

– отражено доначисление (сторнирование) налога на прибыль (при необходимости).

>>>

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

📂15 темных мест в налоге на прибыль, в которых бухгалтер может споткнуться

#налогнаприбыль

🗂️Организация включила в состав внереализационных расходов сумму резерва по сомнительной дебиторской задолженности, образовавшейся при реализации товаров. В дальнейшем она заключила договор уступки права требования долга, по которой был создан резерв.

☝️Согласно договору произошла перемена лиц в обязательстве (изменился должник). До настоящего времени новый должник не погасил долг.

❓Обязана ли организация на дату заключения договора уступки права требования долга включить сумму резерва, учтенную во внереализационных расходах, во внереализационные доходы?

💡Во внереализационные доходы включаются, в частности, денежные средства, а также иные виды дохода (зачет встречных однородных требований, исполнение обязательства третьему лицу и др.), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов, а также поступившие в счет освобожденных от налогообложения налогом на прибыль в предыдущих налоговых периодах сумм прибыли (подп. 3.40 п. 3 ст. 174 НК).

❗Таким образом, у организации не возникает обязанность восстановить резерв по сомнительным долгам, сформированный в налоговом учете, при заключении договора уступки права требования и непогашении должником задолженности, поскольку в этом случае отсутствуют обстоятельства для восстановления такого резерва, указанные в подп. 3.40 п. 3 ст. 174 НК.

Больше ситуаций по теме⤵️⤵️⤵️

#налогнаприбыль

🗂️Организация включила в состав внереализационных расходов сумму резерва по сомнительной дебиторской задолженности, образовавшейся при реализации товаров. В дальнейшем она заключила договор уступки права требования долга, по которой был создан резерв.

☝️Согласно договору произошла перемена лиц в обязательстве (изменился должник). До настоящего времени новый должник не погасил долг.

❓Обязана ли организация на дату заключения договора уступки права требования долга включить сумму резерва, учтенную во внереализационных расходах, во внереализационные доходы?

💡Во внереализационные доходы включаются, в частности, денежные средства, а также иные виды дохода (зачет встречных однородных требований, исполнение обязательства третьему лицу и др.), поступившие в счет ранее включенных сумм в состав затрат, учитываемых при налогообложении, и (или) внереализационных расходов, а также поступившие в счет освобожденных от налогообложения налогом на прибыль в предыдущих налоговых периодах сумм прибыли (подп. 3.40 п. 3 ст. 174 НК).

❗Таким образом, у организации не возникает обязанность восстановить резерв по сомнительным долгам, сформированный в налоговом учете, при заключении договора уступки права требования и непогашении должником задолженности, поскольку в этом случае отсутствуют обстоятельства для восстановления такого резерва, указанные в подп. 3.40 п. 3 ст. 174 НК.

Больше ситуаций по теме⤵️⤵️⤵️

#налогнаприбыль #займы

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

✏️Правильно заполняем декларацию по налогу на прибыль за III квартал 2023 года

#квартальнаяотчетность #налогнаприбыль

Заполнение декларации за III квартал 2023 г. при наличии ошибки

🗂️Организация после представления декларации за III квартал 2023 г. обнаружила ошибку, допущенную при применении инвестиционного вычета. ☝️Так, размер инвестиционного вычета был завышен на 500 руб., что привело к занижению налогооблагаемой базы на 500 руб. (должно быть 124 518,58 руб.) и соответственно к занижению налога на прибыль на 100 руб. (124 518,58 руб. × 20 % = 24 903,72 руб. – 24 803,72 руб.).

Учитывая данное обстоятельство, 2/3 суммы налога на прибыль за III квартал составят 7 784,57 руб. ((24 903,72 – 13 226,87) × 2/3).

Организация представила в соответствии с п. 6 ст. 40 НК в налоговый орган уточненную декларацию за III квартал 2023 г., внеся изменения в разд. I (стр. 2.1, 8, 10, 14, 16, 20, 21, 23) и разд. II части I декларации и заполнив разд. III части I декларации.

Поскольку разд. III части I декларации по налогу на прибыль заполняется без нарастающего итога, организации необходимо в нем отразить сумму налога, подлежащую доплате (уменьшению) по сравнению с суммой налога, ранее исчисленной за этот отчетный (налоговый) период (подп. 8.4 п. 8 Инструкции о порядке заполнения деклараций).

В нашем примере👆 2/3 суммы налога к доплате составляют 66,67 руб. (7 784,57 – 7 717,90).

Используя фрагменты декларации по налогу на прибыль и исходные данные примера 1, представим порядок заполнения декларации в данном случае.

<...>

#квартальнаяотчетность #налогнаприбыль

Заполнение декларации за III квартал 2023 г. при наличии ошибки

🗂️Организация после представления декларации за III квартал 2023 г. обнаружила ошибку, допущенную при применении инвестиционного вычета. ☝️Так, размер инвестиционного вычета был завышен на 500 руб., что привело к занижению налогооблагаемой базы на 500 руб. (должно быть 124 518,58 руб.) и соответственно к занижению налога на прибыль на 100 руб. (124 518,58 руб. × 20 % = 24 903,72 руб. – 24 803,72 руб.).

Учитывая данное обстоятельство, 2/3 суммы налога на прибыль за III квартал составят 7 784,57 руб. ((24 903,72 – 13 226,87) × 2/3).

Организация представила в соответствии с п. 6 ст. 40 НК в налоговый орган уточненную декларацию за III квартал 2023 г., внеся изменения в разд. I (стр. 2.1, 8, 10, 14, 16, 20, 21, 23) и разд. II части I декларации и заполнив разд. III части I декларации.

Поскольку разд. III части I декларации по налогу на прибыль заполняется без нарастающего итога, организации необходимо в нем отразить сумму налога, подлежащую доплате (уменьшению) по сравнению с суммой налога, ранее исчисленной за этот отчетный (налоговый) период (подп. 8.4 п. 8 Инструкции о порядке заполнения деклараций).

В нашем примере👆 2/3 суммы налога к доплате составляют 66,67 руб. (7 784,57 – 7 717,90).

Используя фрагменты декларации по налогу на прибыль и исходные данные примера 1, представим порядок заполнения декларации в данном случае.

<...>

📂 Не забудьте заплатить аванс по налогу на прибыль до 22 декабря!

#налогнаприбыль

В декабре каждого года у организаций появляется дополнительная обязанность по уплате налога на прибыль.

В чем она заключается❓ В какие сроки должна быть выполнена❓

Если по результатам деятельности за III квартал 2023 г. имеется налог на прибыль к уплате, то организации – плательщики налога на прибыль не позднее 22 декабря 2023 г. должны уплатить авансовый платеж по налогу на прибыль за IV квартал 2023 г.

Размер платежа – 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал 2023 г. В дальнейшем следует:

☑️произвести перерасчет налога на прибыль в целом за налоговый период (2023 г.);

☑️исчислить сумму налога на прибыль к доплате или уменьшению не позднее 22 марта 2024 г. (подп. 9.1 п. 9 ст. 186 НК).

Пример.

Заполнение налоговой декларации по налогу на прибыль за 2023 год с учетом уплаты авансового платежа

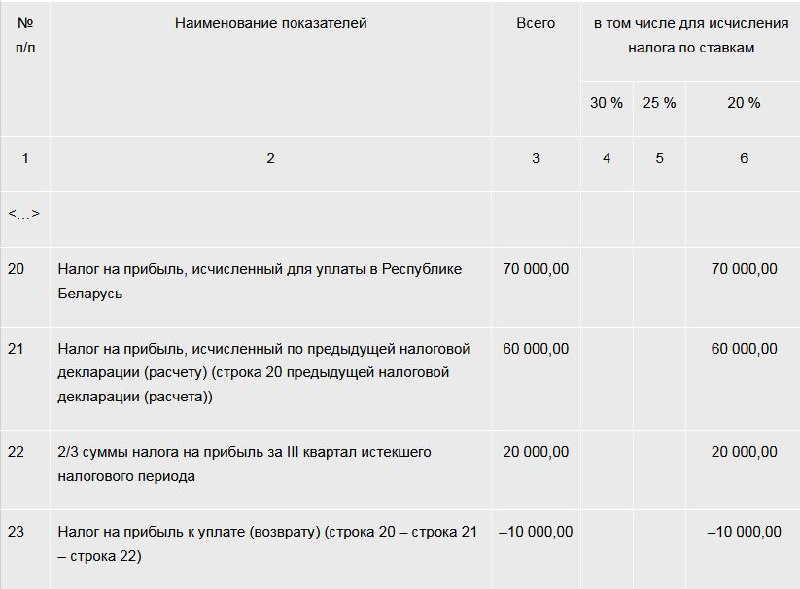

Организация в декларации по налогу на прибыль за III квартал 2023 г. отразила налог на прибыль за I–III кварталы 2023 г. в размере 60 000 руб., в т.ч. за III квартал – 30 000 руб. Налог на прибыль за III квартал уплачен своевременно. Авансовый платеж за IV квартал 2023 г. уплачен 20 декабря в размере 20 000 руб. (30 000 руб. × 2 / 3).

В декларации по налогу на прибыль за I–IV кварталы 2023 г. размер налога на прибыль составил:

– вариант 1 – 70 000 руб.

В этом случае возникает переплата по налогу на прибыль в размере 10 000 руб. (70 000 – 60 000 – 20 000). В декларации по налогу на прибыль за IV квартал стр. 20–23 должны быть заполнены следующим образом👇

#налогнаприбыль

В декабре каждого года у организаций появляется дополнительная обязанность по уплате налога на прибыль.

В чем она заключается❓ В какие сроки должна быть выполнена❓

Если по результатам деятельности за III квартал 2023 г. имеется налог на прибыль к уплате, то организации – плательщики налога на прибыль не позднее 22 декабря 2023 г. должны уплатить авансовый платеж по налогу на прибыль за IV квартал 2023 г.

Размер платежа – 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал 2023 г. В дальнейшем следует:

☑️произвести перерасчет налога на прибыль в целом за налоговый период (2023 г.);

☑️исчислить сумму налога на прибыль к доплате или уменьшению не позднее 22 марта 2024 г. (подп. 9.1 п. 9 ст. 186 НК).

Пример.

Заполнение налоговой декларации по налогу на прибыль за 2023 год с учетом уплаты авансового платежа

Организация в декларации по налогу на прибыль за III квартал 2023 г. отразила налог на прибыль за I–III кварталы 2023 г. в размере 60 000 руб., в т.ч. за III квартал – 30 000 руб. Налог на прибыль за III квартал уплачен своевременно. Авансовый платеж за IV квартал 2023 г. уплачен 20 декабря в размере 20 000 руб. (30 000 руб. × 2 / 3).

В декларации по налогу на прибыль за I–IV кварталы 2023 г. размер налога на прибыль составил:

– вариант 1 – 70 000 руб.

В этом случае возникает переплата по налогу на прибыль в размере 10 000 руб. (70 000 – 60 000 – 20 000). В декларации по налогу на прибыль за IV квартал стр. 20–23 должны быть заполнены следующим образом

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🎄Новогодние расходы и налог на прибыль

#новогодниеподарки

#налогнаприбыль

❓Может ли коммерческая организация учесть при налогообложении прибыли расходы на шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков к Новому году?

💡Не может.

Затраты на 🍾шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков, не могут быть учтены при налогообложении прибыли, поскольку данные затраты не связаны с предпринимательской деятельностью .

Напомним также, что в Республике Беларусь запрещаются:

▪️бесплатное (безвозмездное) распространение алкогольных напитков (за исключением дегустаций, проводимых в маркетинговых целях, и официальных мероприятий, проводимых по решению государственных органов), в т.ч. предоставление более 5 л таких напитков в качестве призов (подарков) при проведении конкурсов, лотерей, игр, иных игровых, рекламных, культурных, образовательных, спортивных и спортивно-массовых мероприятий, пари независимо от количества таких призов (подарков) в ходе одного мероприятия, пари (часть вторая п. 2 ст. 17 Закона Республики Беларусь от 10.05.2007 № 225-З О рекламе);

▪️натуральная оплата труда алкогольными напитками (подп. 1.17 п. 1 ст. 11 Закона Республики Беларусь от 27.08.2008 № 429-З О государственном регулировании производства и оборота алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта). Алкогольные напитки включены в Перечень товаров, которыми не может производиться натуральная оплата труда нанимателями, утвержденный постановлением Совета Министров Республики Беларусь от 28.04.2000 № 603.

Какие товары не могут быть использованы для натуральной оплаты труда

#новогодниеподарки

#налогнаприбыль

❓Может ли коммерческая организация учесть при налогообложении прибыли расходы на шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков к Новому году?

💡Не может.

Затраты на 🍾шампанское, вино, коньяк, выданные работникам к празднику в качестве подарков, не могут быть учтены при налогообложении прибыли, поскольку данные затраты не связаны с предпринимательской деятельностью .

Напомним также, что в Республике Беларусь запрещаются:

▪️бесплатное (безвозмездное) распространение алкогольных напитков (за исключением дегустаций, проводимых в маркетинговых целях, и официальных мероприятий, проводимых по решению государственных органов), в т.ч. предоставление более 5 л таких напитков в качестве призов (подарков) при проведении конкурсов, лотерей, игр, иных игровых, рекламных, культурных, образовательных, спортивных и спортивно-массовых мероприятий, пари независимо от количества таких призов (подарков) в ходе одного мероприятия, пари (часть вторая п. 2 ст. 17 Закона Республики Беларусь от 10.05.2007 № 225-З О рекламе);

▪️натуральная оплата труда алкогольными напитками (подп. 1.17 п. 1 ст. 11 Закона Республики Беларусь от 27.08.2008 № 429-З О государственном регулировании производства и оборота алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта). Алкогольные напитки включены в Перечень товаров, которыми не может производиться натуральная оплата труда нанимателями, утвержденный постановлением Совета Министров Республики Беларусь от 28.04.2000 № 603.

Какие товары не могут быть использованы для натуральной оплаты труда