💰Официальные курсы валют Нацбанка РБ на сегодня 24.05.22 г.

🇺🇲1 USD – 2,4645/⬇️ 0,0159

🇪🇺1 EUR – 2,6015/⬇️0,0060

🇷🇺100 RUB – 4,2204/⬆️ 0,0312

💰Официальные курсы валют Нацбанка РБ на завтра 25.05.22 г.

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,4645/⬇️ 0,0159

🇪🇺1 EUR – 2,6015/⬇️0,0060

🇷🇺100 RUB – 4,2204/⬆️ 0,0312

💰Официальные курсы валют Нацбанка РБ на завтра 25.05.22 г.

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🙍♀️Расчет показателя «Среднесписочная численность работников» при заполнении налоговой декларации налогового агента по подоходному налогу

#подоходныйналог

🗂Расчет среднесписочной численности работников организации, работающей по графику 5-дневной рабочей недели, за апрель 2022 г.

В организации установлена 5-дневная рабочая неделя с 40-часовой продолжительностью. В организации работает 4 человека:

Иванова И.Р. – работает на 1 ставку, в апреле отработала 11 рабочих дней, с 18 по 30 апреля – трудовой отпуск;

Воробьев Н.Н. – работает на 1,25 ставки (внутреннее совместительство), в апреле отработал 13 рабочих дней, с 6 по 15 апреля – временная нетрудоспособность;

Петрова М.И. – в апреле отработала 20 рабочих дней, 1 апреля – отпуск за свой счет;

Титова С.А. – находится в отпуске по уходу за ребенком в возрасте до 3 лет до 23.12.2022

Расчет численности работников, учитываемых в среднесписочной численности за апрель, представим в табл.⤵️

#подоходныйналог

🗂Расчет среднесписочной численности работников организации, работающей по графику 5-дневной рабочей недели, за апрель 2022 г.

В организации установлена 5-дневная рабочая неделя с 40-часовой продолжительностью. В организации работает 4 человека:

Иванова И.Р. – работает на 1 ставку, в апреле отработала 11 рабочих дней, с 18 по 30 апреля – трудовой отпуск;

Воробьев Н.Н. – работает на 1,25 ставки (внутреннее совместительство), в апреле отработал 13 рабочих дней, с 6 по 15 апреля – временная нетрудоспособность;

Петрова М.И. – в апреле отработала 20 рабочих дней, 1 апреля – отпуск за свой счет;

Титова С.А. – находится в отпуске по уходу за ребенком в возрасте до 3 лет до 23.12.2022

Расчет численности работников, учитываемых в среднесписочной численности за апрель, представим в табл.⤵️

{kind=link}

❓Как сумма исчисленного НДС отражается в налоговой декларации по налогу на прибыль?

Anonymous Quiz

25%

Отражается в стр. 3 «Налоги и сборы, исчисляемые согласно установленному законодательными актами…».

35%

Не отражается.

40%

Отражается в стр. 4.2 «внереализационные расходы…».

💡Правильный ответ - Не отражается.

📚Обоснование: при налогообложении не учитываются затраты, связанные с безвозмездной передачей товаров (работ, услуг), имущественных прав (за исключением основных средств и нематериальных активов) в виде затрат на их производство (выполнение, оказание) либо приобретение, сумм НДС, исчисленного по этой безвозмездной передаче, а также затрат на такую безвозмездную передачу (подп. 1.19 п. 1 ст. 173, ст. 175 НК). Соответственно в декларации данная сумма НДС не отражается.

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: при налогообложении не учитываются затраты, связанные с безвозмездной передачей товаров (работ, услуг), имущественных прав (за исключением основных средств и нематериальных активов) в виде затрат на их производство (выполнение, оказание) либо приобретение, сумм НДС, исчисленного по этой безвозмездной передаче, а также затрат на такую безвозмездную передачу (подп. 1.19 п. 1 ст. 173, ст. 175 НК). Соответственно в декларации данная сумма НДС не отражается.

📎Налоговый кодекс Республики Беларусь.

🆕️25 мая, среда

#начниденьсглавного

📍Средняя зарплата в апреле составила 1567,80 рубля

📍Минздравом введены новые штатные нормативы должностей врачей

📍Загрузка и просмотр финансовой информации – на новом Едином портале электронных услуг

📍Профсоюз можно уведомить о расторжении трудового договора с работником в день его увольнения

👍Доброго вам дня!

#начниденьсглавного

📍Средняя зарплата в апреле составила 1567,80 рубля

📍Минздравом введены новые штатные нормативы должностей врачей

📍Загрузка и просмотр финансовой информации – на новом Едином портале электронных услуг

📍Профсоюз можно уведомить о расторжении трудового договора с работником в день его увольнения

👍Доброго вам дня!

www.gb.by

Средняя зарплата в апреле составила 1567,80 рубля

Номинальная начисленная средняя заработная плата работников Республики Беларусь в апреле 2022 года составила 1567,80 рубля.

🚘Уплатили утилизационный сбор за автомобили: как правильно учесть?

#советыопытногобухгалтера

#основныесредства

📬Из письма в редакцию:

«Организация импортирует автомобили и относит большинство из них в состав товаров на счет 41 «Товары». Но в отдельных случаях автомобили относятся в состав основных средств на счет 01 «Основные средства», в т.ч. и после их первоначального отнесения на счет 41.

❓Как правильно учесть утилизационный сбор? Есть ли отличие в учете данного сбора, если автомобили учитываются на разных счетах бухгалтерского учета❓

Помогите, пожалуйста, разобраться в тонкостях.

С уважением, Ольга Васильевна»

☝Сразу отмечу, что порядок отражения в учете импортера суммы утилизационного сбора, уплачиваемого при ввозе автомобилей, зависит от направления использования этих транспортных средств.

>>>

#советыопытногобухгалтера

#основныесредства

📬Из письма в редакцию:

«Организация импортирует автомобили и относит большинство из них в состав товаров на счет 41 «Товары». Но в отдельных случаях автомобили относятся в состав основных средств на счет 01 «Основные средства», в т.ч. и после их первоначального отнесения на счет 41.

❓Как правильно учесть утилизационный сбор? Есть ли отличие в учете данного сбора, если автомобили учитываются на разных счетах бухгалтерского учета❓

Помогите, пожалуйста, разобраться в тонкостях.

С уважением, Ольга Васильевна»

☝Сразу отмечу, что порядок отражения в учете импортера суммы утилизационного сбора, уплачиваемого при ввозе автомобилей, зависит от направления использования этих транспортных средств.

>>>

💰Официальные курсы валют Нацбанка РБ на сегодня 25.05.22 г.

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

💰Официальные курсы валют Нацбанка РБ на завтра 26.05.22 г.

🇺🇲1 USD – 2,4587/⬇️ 0,0061

🇪🇺1 EUR – 2,5824/⬇️0,0278

🇷🇺100 RUB – 4,3879/⬆️ 0,0891

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,4648/⬆️ 0,0003

🇪🇺1 EUR – 2,6102/⬆️0,0087

🇷🇺100 RUB – 4,2988/⬆️ 0,0784

💰Официальные курсы валют Нацбанка РБ на завтра 26.05.22 г.

🇺🇲1 USD – 2,4587/⬇️ 0,0061

🇪🇺1 EUR – 2,5824/⬇️0,0278

🇷🇺100 RUB – 4,3879/⬆️ 0,0891

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

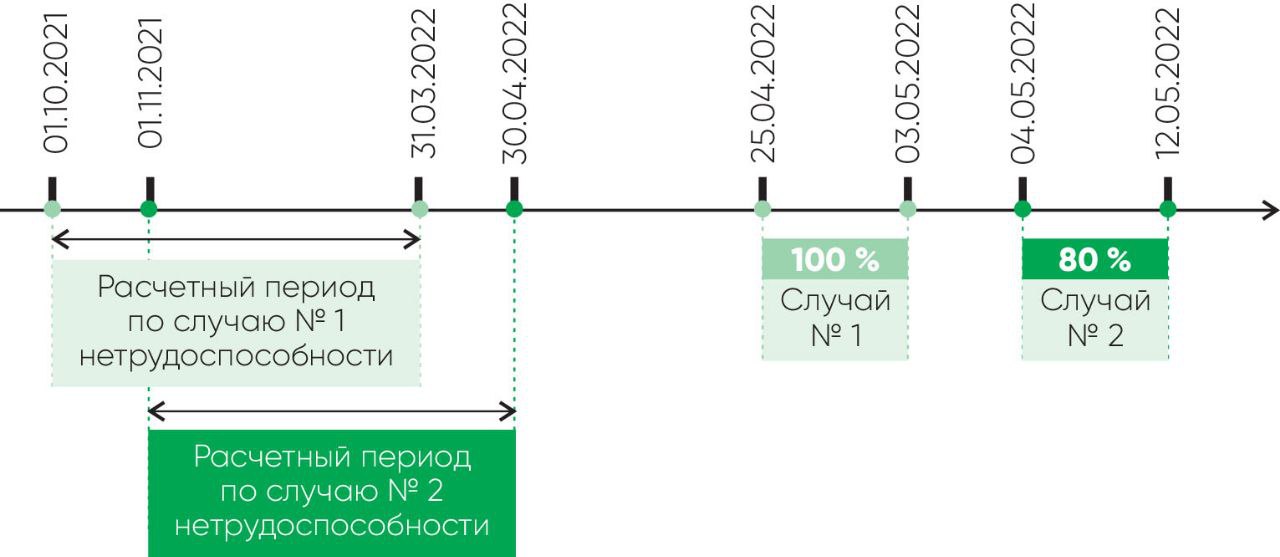

🚑Исчисляем пособие по непрерывному случаю временной нетрудоспособности или при его прерывании?

#пособияповременнойнетрудоспособности

У работника в период ухода за больным ребенком наступил случай общего заболевания

🗂Работник представил листок нетрудоспособности по уходу за больным ребенком при его амбулаторном лечении, выданный на период с 25 апреля по 4 мая 2022 г. (10 календарных дней), и листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 4 по 12 мая 2022 г. (9 календарных дней).

❓Как назначается пособие по временной нетрудоспособности? За 4 мая 2022 г. пособие назначается в размере 100 % или 80 % среднедневного заработка?

Изложенную ситуацию представим на схеме👇

📌Пособие по временной нетрудоспособности по уходу за больным ребенком в возрасте до 14 лет при оказании ребенку медицинской помощи в амбулаторных условиях назначается на период, в течение которого ребенок по заключению врача-специалиста нуждается в уходе, но не ранее дня, с которого лицу, фактически осуществляющему уход за больным ребенком в возрасте до 14 лет, необходимо освобождение от работы, и не более чем на 14 календарных дней по одному случаю заболевания (травмы) (подп. 5.1 п. 5 ст. 20 Закона № 7-З).

📌Пособие по временной нетрудоспособности по уходу за больным ребенком назначается за календарные дни, удостоверенные листком нетрудоспособности, в размере 100 % среднедневного заработка (п. 1 ст. 20 Закона № 7-З).

>>>

Читать подробнее⤵️

#пособияповременнойнетрудоспособности

У работника в период ухода за больным ребенком наступил случай общего заболевания

🗂Работник представил листок нетрудоспособности по уходу за больным ребенком при его амбулаторном лечении, выданный на период с 25 апреля по 4 мая 2022 г. (10 календарных дней), и листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 4 по 12 мая 2022 г. (9 календарных дней).

❓Как назначается пособие по временной нетрудоспособности? За 4 мая 2022 г. пособие назначается в размере 100 % или 80 % среднедневного заработка?

Изложенную ситуацию представим на схеме👇

📌Пособие по временной нетрудоспособности по уходу за больным ребенком в возрасте до 14 лет при оказании ребенку медицинской помощи в амбулаторных условиях назначается на период, в течение которого ребенок по заключению врача-специалиста нуждается в уходе, но не ранее дня, с которого лицу, фактически осуществляющему уход за больным ребенком в возрасте до 14 лет, необходимо освобождение от работы, и не более чем на 14 календарных дней по одному случаю заболевания (травмы) (подп. 5.1 п. 5 ст. 20 Закона № 7-З).

📌Пособие по временной нетрудоспособности по уходу за больным ребенком назначается за календарные дни, удостоверенные листком нетрудоспособности, в размере 100 % среднедневного заработка (п. 1 ст. 20 Закона № 7-З).

>>>

Читать подробнее⤵️

{kind=link}

❓В каком случае организации следует уплачивать сбор за размещение рекламы?

Anonymous Quiz

13%

При размещении рекламы на своей странице в социальной сети.

70%

Не следует ни в одном из перечисленных случаев.

17%

Во всех перечисленных случаях.

💡Правильный ответ - Не следует ни в одном из перечисленных случаев.

📚Обоснование: не является объектом обложения сбором размещение (распространение) рекламы (рекламных листовок, звуковой рекламы, рекламы на видеоэкранах, на противокражных устройствах, на камерах для хранения вещей потребителей и т.д.) в зданиях (помещениях, сооружениях), в т.ч. в торговых объектах, в лифтах, в почтовых ящиках, на экранах банкоматов, терминалов для приема наличных денежных средств, установленных в помещениях торговых объектов, торговых центров, иных общественных зданий и т.п. (подп. 2.4 п. 2 Указа № 131). При размещении (распространении) рекламодателем рекламы о себе и своих товарах (работах, услугах) в своем аккаунте в социальной сети на основании пользовательского соглашения с владельцем социальной сети, которое не предусматривает оплату, сбор не уплачивается, так как отсутствует база для исчисления сбора (стоимость фактически оказанных услуг) (подп. 2.5 п. 2 Указа № 131).

📎Указ Президента Республики Беларусь от 31.03.2022 № 131 «О развитии средств массовой информации» (далее – Указ № 131).

📚Обоснование: не является объектом обложения сбором размещение (распространение) рекламы (рекламных листовок, звуковой рекламы, рекламы на видеоэкранах, на противокражных устройствах, на камерах для хранения вещей потребителей и т.д.) в зданиях (помещениях, сооружениях), в т.ч. в торговых объектах, в лифтах, в почтовых ящиках, на экранах банкоматов, терминалов для приема наличных денежных средств, установленных в помещениях торговых объектов, торговых центров, иных общественных зданий и т.п. (подп. 2.4 п. 2 Указа № 131). При размещении (распространении) рекламодателем рекламы о себе и своих товарах (работах, услугах) в своем аккаунте в социальной сети на основании пользовательского соглашения с владельцем социальной сети, которое не предусматривает оплату, сбор не уплачивается, так как отсутствует база для исчисления сбора (стоимость фактически оказанных услуг) (подп. 2.5 п. 2 Указа № 131).

📎Указ Президента Республики Беларусь от 31.03.2022 № 131 «О развитии средств массовой информации» (далее – Указ № 131).

🆕️26 мая, четверг

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 20.05.2022–23.05.2022

📍Запрет грузоперевозок в Казахстан с использованием перецепки/перегрузки не связан с принятием постановления Совмина № 247

📍Депутаты одобрили законопроект о регулировании отношений в сфере возобновляемых источников энергии

👍Хорошего вам дня!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 20.05.2022–23.05.2022

📍Запрет грузоперевозок в Казахстан с использованием перецепки/перегрузки не связан с принятием постановления Совмина № 247

📍Депутаты одобрили законопроект о регулировании отношений в сфере возобновляемых источников энергии

👍Хорошего вам дня!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 20.05.2022–23.05.2022

Представлен в рубриках: «Налоги и сборы», «Государственное регулирование», «Тарифы и цены», «Таможенное регулирование», «Труд и социальная защита», «Строительство», «Торговля», «Транспорт», «Ценные бумаги».

📂Три ошибки, которые исказили налог на прибыль

#налогнаприбыль

📌Списание курсовых разниц в разном порядке

🗂У организации в 2022 г. возникают как положительные, так и отрицательные курсовые разницы.

Организация установила в учетной политике момент списания курсовых разниц, подлежащих включению в состав внереализационных расходов, на дату, определяемую в соответствии со ст. 175 НК, а момент списания курсовых разниц, подлежащих включению в состав внереализационных доходов, – в последнем отчетном периоде соответствующего календарного года. Нормы Указа № 159 организация не применяет.

Суть нарушения

❗Такого права у организации нет.

Обоснование

🗂В приведенной ситуации организация не применяет нормы Указа № 159. В этом случае в налоговом учете курсовые разницы, определяемые в порядке, установленном законодательством о бухгалтерском учете и отчетности, возникающие в течение календарного года, организации вправе включать в состав внереализационных доходов и (или) расходов при определении налоговой базы налога на прибыль:

▪️либо на даты, определяемые в соответствии со ст. 174 и 175 НК, в течение налогового периода;

▪️либо в последнем отчетном периоде соответствующего календарного года.

❕Выбранный организацией порядок налогового учета курсовых разниц отражается в ее учетной политике и изменению в течение текущего налогового периода не подлежит (п. 14 ст. 167 НК).

С учетом изложенного выбранный организацией период включения курсовых разниц в налоговую базу по налогу на прибыль, закрепленный в учетной политике, должен распространяться одновременно на все курсовые разницы. Организации не вправе устанавливать в учетной политике разный порядок учета для курсовых разниц, подлежащих включению в состав внереализационных доходов.

☝Включение курсовых разниц в состав внереализационных расходов на дату, определяемую в соответствии со ст. 174 НК, а в состав внереализационных доходов – в последнем отчетном периоде соответствующего календарного года будет неверным.

✏Как исправить данное нарушение читайте на портале GB.BY⤵️

#налогнаприбыль

📌Списание курсовых разниц в разном порядке

🗂У организации в 2022 г. возникают как положительные, так и отрицательные курсовые разницы.

Организация установила в учетной политике момент списания курсовых разниц, подлежащих включению в состав внереализационных расходов, на дату, определяемую в соответствии со ст. 175 НК, а момент списания курсовых разниц, подлежащих включению в состав внереализационных доходов, – в последнем отчетном периоде соответствующего календарного года. Нормы Указа № 159 организация не применяет.

Суть нарушения

❗Такого права у организации нет.

Обоснование

🗂В приведенной ситуации организация не применяет нормы Указа № 159. В этом случае в налоговом учете курсовые разницы, определяемые в порядке, установленном законодательством о бухгалтерском учете и отчетности, возникающие в течение календарного года, организации вправе включать в состав внереализационных доходов и (или) расходов при определении налоговой базы налога на прибыль:

▪️либо на даты, определяемые в соответствии со ст. 174 и 175 НК, в течение налогового периода;

▪️либо в последнем отчетном периоде соответствующего календарного года.

❕Выбранный организацией порядок налогового учета курсовых разниц отражается в ее учетной политике и изменению в течение текущего налогового периода не подлежит (п. 14 ст. 167 НК).

С учетом изложенного выбранный организацией период включения курсовых разниц в налоговую базу по налогу на прибыль, закрепленный в учетной политике, должен распространяться одновременно на все курсовые разницы. Организации не вправе устанавливать в учетной политике разный порядок учета для курсовых разниц, подлежащих включению в состав внереализационных доходов.

☝Включение курсовых разниц в состав внереализационных расходов на дату, определяемую в соответствии со ст. 174 НК, а в состав внереализационных доходов – в последнем отчетном периоде соответствующего календарного года будет неверным.

✏Как исправить данное нарушение читайте на портале GB.BY⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 26.05.22 г.

🇺🇲1 USD – 2,4587/⬇️ 0,0061

🇪🇺1 EUR – 2,5824/ 0,0278⬇️

🇷🇺100 RUB – 4,3879/ 0,0891⬆️

💰Официальные курсы валют Нацбанка РБ на 29.05.22 г.

🇺🇲1 USD – 2,5432/⬆️ 0,0845

🇪🇺1 EUR – 2,6454/⬆️0,0630

🇷🇺100 RUB – 4,1545/⬇️ 0,2334

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,4587/⬇️ 0,0061

🇪🇺1 EUR – 2,5824/ 0,0278⬇️

🇷🇺100 RUB – 4,3879/ 0,0891⬆️

💰Официальные курсы валют Нацбанка РБ на 29.05.22 г.

🇺🇲1 USD – 2,5432/⬆️ 0,0845

🇪🇺1 EUR – 2,6454/⬆️0,0630

🇷🇺100 RUB – 4,1545/⬇️ 0,2334

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🔥Внесены изменения в Инструкцию по ЭСЧФ Комментарий к постановлению МНС Республики Беларусь от 29.04.2022 № 18 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 25 апреля 2016 г. № 15»

#эсчф

✍В связи с принятием постановления Министерства по налогам и сборам Республики Беларусь от 29 апреля 2022 г. № 18 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 25 апреля 2016 г. № 15» (далее – постановление № 18) сообщаем следующее.

🖋Изменения в Инструкцию о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры, утвержденную постановлением Министерства по налогам и сборам Республики Беларусь от 25 апреля 2016 г. № 15 (далее – Инструкция), внесенные постановлением № 18, вступили в силу с 20 мая 2022 г. Однако отдельные положения вступают в силу с 1 июля 2022 г.

✍Постановлением № 18 внесены изменения в Инструкцию в целях приведения положений в соответствие с нормами Налогового кодекса Республики Беларусь (далее – НК), а также с учетом сложившейся практики электронного документооборота электронных счетов-фактур (далее – ЭСЧФ) с использованием Портала электронных счетов-фактур (далее – Портал) (www.vat.gov.by), являющегося информационным ресурсом Министерства по налогам и сборам Республики Беларусь, в частности:

1️⃣исключен абзац пятый части второй подпункта 26.2.2 для исключения противоречия между положениями абзаца пятого части второй подпункта 26.2.2 пункта 26 и пунктом 63 Инструкции;

2️⃣приведен в соответствие с технической реализацией порядок заполнения ЭСЧФ на Портале при передаче налоговых вычетов по налогу на добавленную стоимость в соответствии с подпунктами 25.5 и 25.6 пункта 25 статьи 133 НК (абзац шестой части первой пункта 41);

3️⃣вводится порядок заполнения ЭСЧФ в рамках приведения в соответствие с положениями статьи 1411 НК, вступающей в силу с 01.07.2022 (пункт 2 постановления № 18), а именно Инструкция дополнена пунктами 66, 67:

3️⃣.1️⃣пункт 66 Инструкции устанавливает порядок выставления (заполнения) ЭСЧФ, направляемого на Портал покупателями Республики Беларусь при приобретении у иностранных организаций, иностранных индивидуальных предпринимателей, состоящих на учете в налоговом органе Республики Беларусь, товаров при электронной дистанционной продаже.

📎Справочно: С 01.07.2022 согласно пункту 9 статьи 1411 НК покупатели товаров Республики Беларусь в случае приобретения у иностранных организаций, иностранных индивидуальных предпринимателей, состоящих на учете в налоговом органе Республики Беларусь, товаров при электронной дистанционной продаже имеют право на налоговый вычет при наличии договора и (или) расчетного документа с выделением суммы налога на добавленную стоимость и указанием учетного номера плательщика – иностранной организации, иностранного индивидуального предпринимателя, документов на перечисление платы за товар (включая сумму налога на добавленную стоимость) иностранной организации, иностранному индивидуальному предпринимателю, а также при создании электронного счета-фактуры, содержащего признак «Дистанционная продажа товара».

>>>

Читайте подробнее на портале GB.BY⤵️

#эсчф

✍В связи с принятием постановления Министерства по налогам и сборам Республики Беларусь от 29 апреля 2022 г. № 18 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 25 апреля 2016 г. № 15» (далее – постановление № 18) сообщаем следующее.

🖋Изменения в Инструкцию о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры, утвержденную постановлением Министерства по налогам и сборам Республики Беларусь от 25 апреля 2016 г. № 15 (далее – Инструкция), внесенные постановлением № 18, вступили в силу с 20 мая 2022 г. Однако отдельные положения вступают в силу с 1 июля 2022 г.

✍Постановлением № 18 внесены изменения в Инструкцию в целях приведения положений в соответствие с нормами Налогового кодекса Республики Беларусь (далее – НК), а также с учетом сложившейся практики электронного документооборота электронных счетов-фактур (далее – ЭСЧФ) с использованием Портала электронных счетов-фактур (далее – Портал) (www.vat.gov.by), являющегося информационным ресурсом Министерства по налогам и сборам Республики Беларусь, в частности:

1️⃣исключен абзац пятый части второй подпункта 26.2.2 для исключения противоречия между положениями абзаца пятого части второй подпункта 26.2.2 пункта 26 и пунктом 63 Инструкции;

2️⃣приведен в соответствие с технической реализацией порядок заполнения ЭСЧФ на Портале при передаче налоговых вычетов по налогу на добавленную стоимость в соответствии с подпунктами 25.5 и 25.6 пункта 25 статьи 133 НК (абзац шестой части первой пункта 41);

3️⃣вводится порядок заполнения ЭСЧФ в рамках приведения в соответствие с положениями статьи 1411 НК, вступающей в силу с 01.07.2022 (пункт 2 постановления № 18), а именно Инструкция дополнена пунктами 66, 67:

3️⃣.1️⃣пункт 66 Инструкции устанавливает порядок выставления (заполнения) ЭСЧФ, направляемого на Портал покупателями Республики Беларусь при приобретении у иностранных организаций, иностранных индивидуальных предпринимателей, состоящих на учете в налоговом органе Республики Беларусь, товаров при электронной дистанционной продаже.

📎Справочно: С 01.07.2022 согласно пункту 9 статьи 1411 НК покупатели товаров Республики Беларусь в случае приобретения у иностранных организаций, иностранных индивидуальных предпринимателей, состоящих на учете в налоговом органе Республики Беларусь, товаров при электронной дистанционной продаже имеют право на налоговый вычет при наличии договора и (или) расчетного документа с выделением суммы налога на добавленную стоимость и указанием учетного номера плательщика – иностранной организации, иностранного индивидуального предпринимателя, документов на перечисление платы за товар (включая сумму налога на добавленную стоимость) иностранной организации, иностранному индивидуальному предпринимателю, а также при создании электронного счета-фактуры, содержащего признак «Дистанционная продажа товара».

>>>

Читайте подробнее на портале GB.BY⤵️

Как правильно отразить утилизационный сбор в бухгалтерском учете?

Anonymous Quiz

30%

Д-т 41 – К-т 68.

21%

Д-т 90-10 – К-т 68.

48%

Д-т 44 – К-т 68.

💡Правильный ответ - Д-т 44 – К-т 68.

📚Обоснование: уплаченная сумма утилизационного сбора:

▪️подлежит отнесению на увеличение стоимости транспортного средства при принятии этого транспортного средства плательщиком к бухгалтерскому учету в качестве основного средства;

▪️включается в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении при принятии к бухгалтерскому учету в иных случаях (п. 1 ст. 307 НК).

В организациях, осуществляющих торговую и торгово-производственную деятельность, для обобщения информации о расходах, связанных с реализацией продукции, товаров, работ, услуг, предназначен счет 44 «Расходы на реализацию» (п. 35 Инструкции № 50).

📎Налоговый кодекс Республики Беларусь.

📎Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50.

📚Обоснование: уплаченная сумма утилизационного сбора:

▪️подлежит отнесению на увеличение стоимости транспортного средства при принятии этого транспортного средства плательщиком к бухгалтерскому учету в качестве основного средства;

▪️включается в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении при принятии к бухгалтерскому учету в иных случаях (п. 1 ст. 307 НК).

В организациях, осуществляющих торговую и торгово-производственную деятельность, для обобщения информации о расходах, связанных с реализацией продукции, товаров, работ, услуг, предназначен счет 44 «Расходы на реализацию» (п. 35 Инструкции № 50).

📎Налоговый кодекс Республики Беларусь.

📎Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50.

27 мая, пятница

#начниденьсглавного

📍Кому готовиться к проверке ФСЗН?

📍Расширен перечень оснований для досрочного исключения из списка недобросовестных поставщиков

📍ГТК дал рекомендации перевозчикам, как минимизировать время ожидания на границе

📍Тарифы на теплоснабжение, газ и электричество скорректируют в Беларуси с 1 июня

👍Хорошего вам дня!

#начниденьсглавного

📍Кому готовиться к проверке ФСЗН?

📍Расширен перечень оснований для досрочного исключения из списка недобросовестных поставщиков

📍ГТК дал рекомендации перевозчикам, как минимизировать время ожидания на границе

📍Тарифы на теплоснабжение, газ и электричество скорректируют в Беларуси с 1 июня

👍Хорошего вам дня!

www.gb.by

Кому готовиться к проверке ФСЗН?

В июне 2022 года органы ФСЗН проверят 31 субъекта хозяйствования – в три раза меньше, чем было запланировано на май т.г.

🖥Приобрели основное средство: как правильно вычесть НДС

#основныесредства

Организация приобрела основное средство

🗂У организации на отчетную дату имеются следующие обороты по реализации:

▪️облагаемый НДС по ставке 20 % ▪️12 000 руб. (в т.ч. НДС – 2 000 руб.);

▪️облагаемый НДС по ставке 10 % ▪️8 800 руб. (в т.ч. НДС – 800 руб.);

▪️освобожденный от НДС – 10 000 руб.

В отчетном периоде приобретен объект основных средств стоимостью 4 800 руб. (в т.ч. НДС – 800 руб.). Сумма «входного» НДС по иным приобретенным объектам – 1 600 руб.

Произведем расчеты.👇

Общая сумма оборота по реализации составила 30 800 руб. (12 000 + 8 800 + 10 000). Сумма НДС, исчисленная по реализации, – 2 800 руб.(2 000 + 800).

1️⃣Сумма НДС по основным средствам, приходящаяся на оборот со ставкой НДС 10 %, составила 228,57 руб. (800 × 8 800 / 30 800) (вычитаются в третью очередь независимо от суммы НДС, исчисленной по реализации).

2️⃣Сумма НДС по объектам (кроме основных средств), приходящаяся к обороту по ставке 10 %, составила 457,14 руб. (1 600 × 8 800 / 30 800) (вычитаются в третью очередь независимо от суммы НДС, исчисленной по реализации).

3️⃣Сумма НДС, относящаяся на затраты, составила 519,48 руб. (1 600 × 10 000 / 30 800).

4️⃣Сумма НДС по объектам (кроме основных средств), которая вычитается в первую очередь в пределах суммы НДС, исчисленной по реализации, составила 623,38 руб. (1 600 – 519,48 – 457,14).

5️⃣Сумма НДС по основным средствам, приходящаяся на оборот по реализации со ставкой 20 %, составила 571,43 руб. (800 – 228,57) (вычитается полностью во вторую очередь).

В бухгалтерском учете организации указанные операции отражаются в следующем порядке👇

#основныесредства

Организация приобрела основное средство

🗂У организации на отчетную дату имеются следующие обороты по реализации:

▪️облагаемый НДС по ставке 20 % ▪️12 000 руб. (в т.ч. НДС – 2 000 руб.);

▪️облагаемый НДС по ставке 10 % ▪️8 800 руб. (в т.ч. НДС – 800 руб.);

▪️освобожденный от НДС – 10 000 руб.

В отчетном периоде приобретен объект основных средств стоимостью 4 800 руб. (в т.ч. НДС – 800 руб.). Сумма «входного» НДС по иным приобретенным объектам – 1 600 руб.

Произведем расчеты.👇

Общая сумма оборота по реализации составила 30 800 руб. (12 000 + 8 800 + 10 000). Сумма НДС, исчисленная по реализации, – 2 800 руб.(2 000 + 800).

1️⃣Сумма НДС по основным средствам, приходящаяся на оборот со ставкой НДС 10 %, составила 228,57 руб. (800 × 8 800 / 30 800) (вычитаются в третью очередь независимо от суммы НДС, исчисленной по реализации).

2️⃣Сумма НДС по объектам (кроме основных средств), приходящаяся к обороту по ставке 10 %, составила 457,14 руб. (1 600 × 8 800 / 30 800) (вычитаются в третью очередь независимо от суммы НДС, исчисленной по реализации).

3️⃣Сумма НДС, относящаяся на затраты, составила 519,48 руб. (1 600 × 10 000 / 30 800).

4️⃣Сумма НДС по объектам (кроме основных средств), которая вычитается в первую очередь в пределах суммы НДС, исчисленной по реализации, составила 623,38 руб. (1 600 – 519,48 – 457,14).

5️⃣Сумма НДС по основным средствам, приходящаяся на оборот по реализации со ставкой 20 %, составила 571,43 руб. (800 – 228,57) (вычитается полностью во вторую очередь).

В бухгалтерском учете организации указанные операции отражаются в следующем порядке👇

{kind=link}