РИСКИ РОСТА НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

Незавершенное строительство - это прежде всего проблема потенциальных потерь государственных и частных инвестиций.

При этом по состоянию на апрель 2020 г. объемы незавершенного строительства в два раза превысили объемы ввода многоквартирных домов на тот же период в 2019 г. и составили 91 млн кв. м. Ожидаемый объем незавершенного строительства многоквартирных домов с привлечением средств граждан оценивается в 5,2 трлн рублей, или в 5% ВВП.

Ввод жилья в России в первом квартале 2020 г. снизился по сравнению с аналогичным периодом прошлого года на 1,3%. Для многоквартирных домов со сроком ввода в эксплуатацию в 2020–2021 гг. высока вероятность существенной задержки ввода (от шести месяцев до одного года).

Ограничения для строительной отрасли в условиях пандемии создали значительные финансовые риски для всех участников многоквартирных застроек - граждан, застройщиков и банков в объеме 2,2 трлн. руб.

Решение проблемы незавершенного строительства заключается прежде всего в жестком внешнем контроле за соблюдением сроков строительства, и, при выявлении значительных и регулярных отклонений, применении штрафных санкций вплоть до изъятия объекта за просрочку ввода в эксплуатацию и исключения строительной организации из СРО.

Т.Ю. Шемякина

д.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #риски

Незавершенное строительство - это прежде всего проблема потенциальных потерь государственных и частных инвестиций.

При этом по состоянию на апрель 2020 г. объемы незавершенного строительства в два раза превысили объемы ввода многоквартирных домов на тот же период в 2019 г. и составили 91 млн кв. м. Ожидаемый объем незавершенного строительства многоквартирных домов с привлечением средств граждан оценивается в 5,2 трлн рублей, или в 5% ВВП.

Ввод жилья в России в первом квартале 2020 г. снизился по сравнению с аналогичным периодом прошлого года на 1,3%. Для многоквартирных домов со сроком ввода в эксплуатацию в 2020–2021 гг. высока вероятность существенной задержки ввода (от шести месяцев до одного года).

Ограничения для строительной отрасли в условиях пандемии создали значительные финансовые риски для всех участников многоквартирных застроек - граждан, застройщиков и банков в объеме 2,2 трлн. руб.

Решение проблемы незавершенного строительства заключается прежде всего в жестком внешнем контроле за соблюдением сроков строительства, и, при выявлении значительных и регулярных отклонений, применении штрафных санкций вплоть до изъятия объекта за просрочку ввода в эксплуатацию и исключения строительной организации из СРО.

Т.Ю. Шемякина

д.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #риски

{kind=link}

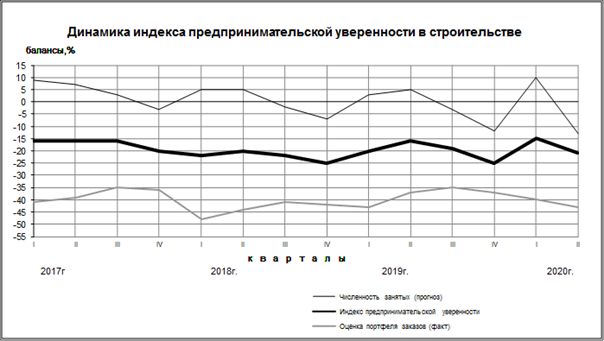

ПРЕДПРИНИМАТЕЛЬСКАЯ УВЕРЕННОСТЬ В СТРОИТЕЛЬСТВЕ – ВЕКТОР ИЗМЕНЕНИЯ

Динамика индекса предпринимательской уверенности, опубликованная Федеральной службой государственной статистики, свидетельствует о негативных оценках, начиная с 2017 г. на уровне -15% с тенденцией снижения до – 25% в конце 2018 г. Принятый Федеральный закон от 25.12.2018 г. № 478-ФЗ с введением с 1 июля 2019 г. скорректировал наметившийся в 1-м полугодии 2019 г. рост индекса до уровня 2018 г. в конце предыдущего года. К причинам ухудшения настроений предпринимателей можно отнести недостаточный инвестиционный и потребительский спрос на строительные услуги, рост инфляции из-за повышения цен на топливные ресурсы и увеличения НДС. 1-е полугодие 2020 г. охарактеризовалось фактическим снижением портфеля заказов и прерыванием бизнеса.

Во втором полугодии 2020 г. ожидания предпринимательской уверенности строительных организаций скорее всего будут продолжать снижаться, в условиях включения Правительством РФ строительной отрасли в перечень отраслей российской экономики, в наибольшей степени пострадавших от ухудшения экономической ситуации.

По данным Росстата к основными факторами, сдерживающим деятельность строительных организаций, руководители строительных организаций отнесли - высокий уровень налогов (38% опрошенных руководителей организаций), высокую стоимость материалов, конструкций, изделий (28%), недостаток заказов (27%), конкуренцию со стороны других строительных организаций (22%), неплатежеспособность заказчиков (22%), и недостаток финансирования (20%). Данные проблемы могут привести к дальнейшему росту стоимости 1 кв. м. вводимого жилья в ближайшее время, интенсифицируя процесс банкротства строительных организаций.

Характеризуя текущую ситуацию, следует отметить, что в период с января по май 2020 г. ввод объектов строительства (только жилых объектов) сократился на 12,7%, при росте средней стоимости 1 кв. метра вводимого жилья на 5,4 % по сравнению с 2018 г. При этом просроченная кредиторская задолженность строительных организаций в апреле месяце 2020 г. также выросла на 5,6% к значению данного показателя в марте этого года.

Решение проблем в строительстве, на наш взгляд, кроется прежде всего в снижении себестоимости строительно-монтажных работ и активизации потребительского спроса.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #индекс_уверенности

Динамика индекса предпринимательской уверенности, опубликованная Федеральной службой государственной статистики, свидетельствует о негативных оценках, начиная с 2017 г. на уровне -15% с тенденцией снижения до – 25% в конце 2018 г. Принятый Федеральный закон от 25.12.2018 г. № 478-ФЗ с введением с 1 июля 2019 г. скорректировал наметившийся в 1-м полугодии 2019 г. рост индекса до уровня 2018 г. в конце предыдущего года. К причинам ухудшения настроений предпринимателей можно отнести недостаточный инвестиционный и потребительский спрос на строительные услуги, рост инфляции из-за повышения цен на топливные ресурсы и увеличения НДС. 1-е полугодие 2020 г. охарактеризовалось фактическим снижением портфеля заказов и прерыванием бизнеса.

Во втором полугодии 2020 г. ожидания предпринимательской уверенности строительных организаций скорее всего будут продолжать снижаться, в условиях включения Правительством РФ строительной отрасли в перечень отраслей российской экономики, в наибольшей степени пострадавших от ухудшения экономической ситуации.

По данным Росстата к основными факторами, сдерживающим деятельность строительных организаций, руководители строительных организаций отнесли - высокий уровень налогов (38% опрошенных руководителей организаций), высокую стоимость материалов, конструкций, изделий (28%), недостаток заказов (27%), конкуренцию со стороны других строительных организаций (22%), неплатежеспособность заказчиков (22%), и недостаток финансирования (20%). Данные проблемы могут привести к дальнейшему росту стоимости 1 кв. м. вводимого жилья в ближайшее время, интенсифицируя процесс банкротства строительных организаций.

Характеризуя текущую ситуацию, следует отметить, что в период с января по май 2020 г. ввод объектов строительства (только жилых объектов) сократился на 12,7%, при росте средней стоимости 1 кв. метра вводимого жилья на 5,4 % по сравнению с 2018 г. При этом просроченная кредиторская задолженность строительных организаций в апреле месяце 2020 г. также выросла на 5,6% к значению данного показателя в марте этого года.

Решение проблем в строительстве, на наш взгляд, кроется прежде всего в снижении себестоимости строительно-монтажных работ и активизации потребительского спроса.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #индекс_уверенности

{kind=link}

МЕХАНИЗМ КРЕДИТОВАНИЯ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ ИЗ КОМПЕНСАЦИОННОГО ФОНДА СРО

Среди мер финансовой поддержки строительной отрасли Правительством РФ было предложено использование средств компенсационного фонда в качестве кредитного ресурса. Постановлением Правительства от 27 июня 2020 г. № 938 утверждено положение об условиях предоставления займов членам саморегулируемых организаций в строительстве.

Известно, что ФЗ №315 «О саморегулируемых организациях» разрешает формирование компенсационного фонда в денежной форме за счет взносов членов саморегулируемой организации для обеспечения имущественной ответственности членов саморегулируемой организации перед потребителями строительных услуг. При этом размещение и инвестирование средств компенсационного фонда может осуществляться через управляющие компании. Возможно инвестирование в размере не более 10% в объекты недвижимости и государственные ценные бумаги. Доход, полученный от инвестирования средств, направляется на пополнение компенсационного фонда.

Частичное использование средств компенсационных фондов строительных СРО направлено на снижение падения объемов ввода объектов капитального строительства. До конца 2020 г. ставка предоставления кредитов строительными СРО не будет превышать 0,5% ключевой ставки Центробанка РФ, которая на 24.07.20 составляет 4,25%. При этом происходит также постепенное снижение процентной ставки по кредитам для застройщиков до 5,5 % по уже заключенным договорам.

Предоставление кредита из компенсационного фонда обеспечения договорных обязательств СРО осуществляется, прежде всего, на социально значимые объекты. Средства предоставляются строительным организациям через уполномоченные банки.

По мнению руководства Минстроя РФ, данный механизм кредитования в сфере строительства принесут в экономику страны около 28 миллиардов рублей.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #кредитование #сро

Среди мер финансовой поддержки строительной отрасли Правительством РФ было предложено использование средств компенсационного фонда в качестве кредитного ресурса. Постановлением Правительства от 27 июня 2020 г. № 938 утверждено положение об условиях предоставления займов членам саморегулируемых организаций в строительстве.

Известно, что ФЗ №315 «О саморегулируемых организациях» разрешает формирование компенсационного фонда в денежной форме за счет взносов членов саморегулируемой организации для обеспечения имущественной ответственности членов саморегулируемой организации перед потребителями строительных услуг. При этом размещение и инвестирование средств компенсационного фонда может осуществляться через управляющие компании. Возможно инвестирование в размере не более 10% в объекты недвижимости и государственные ценные бумаги. Доход, полученный от инвестирования средств, направляется на пополнение компенсационного фонда.

Частичное использование средств компенсационных фондов строительных СРО направлено на снижение падения объемов ввода объектов капитального строительства. До конца 2020 г. ставка предоставления кредитов строительными СРО не будет превышать 0,5% ключевой ставки Центробанка РФ, которая на 24.07.20 составляет 4,25%. При этом происходит также постепенное снижение процентной ставки по кредитам для застройщиков до 5,5 % по уже заключенным договорам.

Предоставление кредита из компенсационного фонда обеспечения договорных обязательств СРО осуществляется, прежде всего, на социально значимые объекты. Средства предоставляются строительным организациям через уполномоченные банки.

По мнению руководства Минстроя РФ, данный механизм кредитования в сфере строительства принесут в экономику страны около 28 миллиардов рублей.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #кредитование #сро

{kind=link}

ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО - ИТОГИ 1 ПОЛУГОДИЯ

🏢 В первом полугодии 2020 г. наблюдается сокращение жилищного строительства на 11,4 % по сравнению с 1 полугодием 2019 г. За анализируемый период сдано 365,9 тыс. квартир общей площадью 28 млн кв. метров

🔴 Снижение темпов ввода нового жилья наблюдается в:

▫️ Ленинградской области – на 34,9%,

▫️ Московской области – на 30%,

▫️ Ростовской области – на 19,1%,

▫️ Новосибирской области – на 15,1%,

▫️ Республике Татарстан – на 5,5%,

▫️ Свердловской области – на 5,0%,

▫️ Москве – на 3,8%.

Сокращение жилищного строительства нельзя назвать неожиданным, вызвано оно "коронавирусным" кризисом и общими тенденциями в экономике.

Некоторые эксперты прогнозируют замедление спроса на рынке первичной недвижимости во втором полугодии 2020 г., спровоцированного приобретенными, но еще не полученными покупателями квартирами. На снижение уровня продаж повлияют и серьезные потери в доходах потенциальных покупателей, несмотря на льготные ставки по ипотеке или применение материнского капитала.

Следовательно, застройщикам необходимо завершать действующие проекты и искать варианты их эффективной продажи. В связи с этим во втором полугодии не ожидается новых крупных проектов жилищного строительства.

🟢 Однако снижение темпов ввода нового жилья наблюдается не во всех регионах России. Так, например, наращивание объемов произошло в:

▫️ Санкт-Петербурге – на 21,8%,

▫️ Костромской области - на 31,1%,

▫️ Брянской области – на 26,5%,

▫️ Орловской области – на 19,2%.

Однако, эксперты не считают ситуацию критической, и дают благоприятный прогноз. Так как вместе с восстановлением экономики будет расти экономическая активность населения.

Ж.М. Корзоватых

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#строительство #жилье #динамика

🏢 В первом полугодии 2020 г. наблюдается сокращение жилищного строительства на 11,4 % по сравнению с 1 полугодием 2019 г. За анализируемый период сдано 365,9 тыс. квартир общей площадью 28 млн кв. метров

🔴 Снижение темпов ввода нового жилья наблюдается в:

▫️ Ленинградской области – на 34,9%,

▫️ Московской области – на 30%,

▫️ Ростовской области – на 19,1%,

▫️ Новосибирской области – на 15,1%,

▫️ Республике Татарстан – на 5,5%,

▫️ Свердловской области – на 5,0%,

▫️ Москве – на 3,8%.

Сокращение жилищного строительства нельзя назвать неожиданным, вызвано оно "коронавирусным" кризисом и общими тенденциями в экономике.

Некоторые эксперты прогнозируют замедление спроса на рынке первичной недвижимости во втором полугодии 2020 г., спровоцированного приобретенными, но еще не полученными покупателями квартирами. На снижение уровня продаж повлияют и серьезные потери в доходах потенциальных покупателей, несмотря на льготные ставки по ипотеке или применение материнского капитала.

Следовательно, застройщикам необходимо завершать действующие проекты и искать варианты их эффективной продажи. В связи с этим во втором полугодии не ожидается новых крупных проектов жилищного строительства.

🟢 Однако снижение темпов ввода нового жилья наблюдается не во всех регионах России. Так, например, наращивание объемов произошло в:

▫️ Санкт-Петербурге – на 21,8%,

▫️ Костромской области - на 31,1%,

▫️ Брянской области – на 26,5%,

▫️ Орловской области – на 19,2%.

Однако, эксперты не считают ситуацию критической, и дают благоприятный прогноз. Так как вместе с восстановлением экономики будет расти экономическая активность населения.

Ж.М. Корзоватых

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#строительство #жилье #динамика

{kind=link}

ЭКСПЕРТНАЯ ОЦЕНКА СЦЕНАРИЯ МОНОПОЛИЗАЦИИ В СТРОИТЕЛЬСТВЕ

Проектное финансирование в строительстве, введенное в 2019 г., запустило процесс ухода с рынка жилищного строительства средних и малых застройщиков, что выразилось в уменьшении количества действующих и новых проектов, реализуемых данными компаниями.

Сложившаяся экономическая ситуация в 1-м полугодии 2020 г. по оценкам консалтинговой группы KRK Group в большей степени повлияет на малое и среднее предпринимательство, которое может сократиться на 35–40%, включая и сферу жилищного строительства. Малые строительные компании находятся в максимальной области риска из-за большой кредиторской задолженности, роста себестоимости строительства и низкой рентабельности, в среднем не более 10%. На уровень рентабельности оказывает влияние ограничение ценовой политики, вызванное снижением платежеспособного спроса населения.

Данные факторы позволяют согласиться с прогнозом, что монополизации рынка жилищного строительства будет только расти.

Монополизация, кроме негативных последствий уменьшения конкуренции, разнообразия участников рынка и возможности инновационного развития, предоставляет лучшие условия контроля и управления деятельностью застройщиков. Кроме того, укрупнение компаний делает их более привлекательными для государственной поддержки. Тем не менее, по мнению руководства компании Knight Frank St Petersburg реально оценить последствия можно будет не ранее, чем через 2–3 года.

Отмеченный в первом полугодии 2020 г. спад ввода жилья в РФ на 7,1% или на 2,1 млн кв.м. рассматривается Минстроем РФ, как временный, и благодаря мерам поддержки отрасли — субсидирования ставок по ипотечным кредитам для покупателей под 6,5% и для застройщиков по 5,5%, финансирования достройки долгостроев из федерального бюджета, прямого выкупа государством жилья у застройщиков сценарий монополизации в строительстве может реализоваться в меньшей степени.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #монополизация

Проектное финансирование в строительстве, введенное в 2019 г., запустило процесс ухода с рынка жилищного строительства средних и малых застройщиков, что выразилось в уменьшении количества действующих и новых проектов, реализуемых данными компаниями.

Сложившаяся экономическая ситуация в 1-м полугодии 2020 г. по оценкам консалтинговой группы KRK Group в большей степени повлияет на малое и среднее предпринимательство, которое может сократиться на 35–40%, включая и сферу жилищного строительства. Малые строительные компании находятся в максимальной области риска из-за большой кредиторской задолженности, роста себестоимости строительства и низкой рентабельности, в среднем не более 10%. На уровень рентабельности оказывает влияние ограничение ценовой политики, вызванное снижением платежеспособного спроса населения.

Данные факторы позволяют согласиться с прогнозом, что монополизации рынка жилищного строительства будет только расти.

Монополизация, кроме негативных последствий уменьшения конкуренции, разнообразия участников рынка и возможности инновационного развития, предоставляет лучшие условия контроля и управления деятельностью застройщиков. Кроме того, укрупнение компаний делает их более привлекательными для государственной поддержки. Тем не менее, по мнению руководства компании Knight Frank St Petersburg реально оценить последствия можно будет не ранее, чем через 2–3 года.

Отмеченный в первом полугодии 2020 г. спад ввода жилья в РФ на 7,1% или на 2,1 млн кв.м. рассматривается Минстроем РФ, как временный, и благодаря мерам поддержки отрасли — субсидирования ставок по ипотечным кредитам для покупателей под 6,5% и для застройщиков по 5,5%, финансирования достройки долгостроев из федерального бюджета, прямого выкупа государством жилья у застройщиков сценарий монополизации в строительстве может реализоваться в меньшей степени.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #монополизация

{kind=link}

В РФ ВЫЯВЛЕНО БОЛЕЕ 100 ТЫС. ГА ЗЕМЛИ ПРИГОДНОЙ ДЛЯ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА

В августе 2020 года Росреестром был завершен анализ эффективности использования земель для определения потенциала их использования под жилищное строительство. Данный анализ выполнялся как по поручению Председателя Правительства РФ, так и в рамках соблюдения пороговых значений нацпроекта «Жилье и городская среда», в рамках которого к 2024 году планируется использовать для нужд жилищного строительства земельные участки площадью 50,3 тыс. га.

Анализ позволил выявить в субъектах РФ 733 населенных пункта с населением более 88,5 млн. чел., с прилегающей к ним территорией, в которой наблюдается повышенный спрос на жилую недвижимость. Мероприятия в рамках данного масштабного исследования реализовывались при помощи созданных на базе территориальных управлений Росреестра оперативных штабов, включающих отраслевых экспертов, профессиональных участников рынка недвижимости, представителей федеральных и региональных органов власти.

Было определено 5560 земельных участков и территорий площадью 107,18 тыс. га (что в два раза превышает целевые показатели нацпроекта) с высоким потенциалом для использования их в качестве объектов жилищного строительства. Из выявленных 5560 земельных участков удовлетворяют требованиям строительства многоквартирных домов 3058 участков общей площадью 40,56 тыс. га и 2502 участка (66,62 тыс. га) могут быть использованы под ИЖС.

Из них более 3 058 (55%) земельных участков площадью 40,56 тыс. га подходят для строительства многоквартирных домов и 2 502 участка площадью 66,62 тыс. га – для индивидуального жилищного строительства.

Эта информация будет использована как для мероприятий по повышению эффективности использования земли для жилищного строительства, так и для создания агрегированного Федерального информационного ресурса о земле и недвижимости (ФГИС ЕИР). Эксперимент по созданию подобной единой электронной платформы должен упростить взаимодействие с регистрационными и картографическими данными федеральных ведомств (ЕЭКО, ФФПД, ЕГРН, ФДГКО), а также существенно упростить процесс включения в коммерческий оборот государственных земель и других объектов недвижимости. Эксперимент предполагает также создание информационного портала «Земля просто» о недвижимости и земле, в рамках которого с помощью цифровых технологий каждый житель РФ и предприниматель сможет с минимальными издержками в режиме онлайн выбрать понравившийся участок земли, получить всю необходимую информацию, сформировать и подать заявку на регистрацию, узнать цену и рассчитать будущие налоги.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#жилье #строительство

В августе 2020 года Росреестром был завершен анализ эффективности использования земель для определения потенциала их использования под жилищное строительство. Данный анализ выполнялся как по поручению Председателя Правительства РФ, так и в рамках соблюдения пороговых значений нацпроекта «Жилье и городская среда», в рамках которого к 2024 году планируется использовать для нужд жилищного строительства земельные участки площадью 50,3 тыс. га.

Анализ позволил выявить в субъектах РФ 733 населенных пункта с населением более 88,5 млн. чел., с прилегающей к ним территорией, в которой наблюдается повышенный спрос на жилую недвижимость. Мероприятия в рамках данного масштабного исследования реализовывались при помощи созданных на базе территориальных управлений Росреестра оперативных штабов, включающих отраслевых экспертов, профессиональных участников рынка недвижимости, представителей федеральных и региональных органов власти.

Было определено 5560 земельных участков и территорий площадью 107,18 тыс. га (что в два раза превышает целевые показатели нацпроекта) с высоким потенциалом для использования их в качестве объектов жилищного строительства. Из выявленных 5560 земельных участков удовлетворяют требованиям строительства многоквартирных домов 3058 участков общей площадью 40,56 тыс. га и 2502 участка (66,62 тыс. га) могут быть использованы под ИЖС.

Из них более 3 058 (55%) земельных участков площадью 40,56 тыс. га подходят для строительства многоквартирных домов и 2 502 участка площадью 66,62 тыс. га – для индивидуального жилищного строительства.

Эта информация будет использована как для мероприятий по повышению эффективности использования земли для жилищного строительства, так и для создания агрегированного Федерального информационного ресурса о земле и недвижимости (ФГИС ЕИР). Эксперимент по созданию подобной единой электронной платформы должен упростить взаимодействие с регистрационными и картографическими данными федеральных ведомств (ЕЭКО, ФФПД, ЕГРН, ФДГКО), а также существенно упростить процесс включения в коммерческий оборот государственных земель и других объектов недвижимости. Эксперимент предполагает также создание информационного портала «Земля просто» о недвижимости и земле, в рамках которого с помощью цифровых технологий каждый житель РФ и предприниматель сможет с минимальными издержками в режиме онлайн выбрать понравившийся участок земли, получить всю необходимую информацию, сформировать и подать заявку на регистрацию, узнать цену и рассчитать будущие налоги.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#жилье #строительство

{kind=link}

СТРОИТЕЛЬНЫЕ СРО ВЫДАЛИ ЗАЙМОВ НА ПОЛМИЛЛИАРДА РУБЛЕЙ

В конце августа 2020 года был стартовал процесс выдачи «поддерживающих» займов среди членов строительных саморегулируемых организаций (СРО). Данный механизм реализуется из средств, находящихся в компенсационных фондах обеспечения договорных обязательств (КФ ОДО). СРО могут кредитовать своих членов из средств КФ ОДО до 01.01.2021. Однако, в отрасли ведутся активные дискуссии на тему продления механизма взаимного кредитования СРО до конца 2021 года.

При помощи данного финансового инструмента, строители, изыскатели и проектировщики, находящиеся в сложном материальном положении, могут обратиться за адресной помощью в свои СРО. В свою очередь, оперативное взаимодействие банков, Ростехнадзора и НОСТРОЙ, позволит членам СРО быстро получить необходимые займы. С начала осени 2020 года практикой «самокредитования» воспользовались 9 СРО было выдано 29 кредитов на сумму 552,9 млн рублей. При этом уровень процентной ставки составил не выше половины ключевой ставки ЦБ (ставка ЦБ на 18.09.2020 равна 4,25%).

По прогнозам НОСТРОЙ члены строительных СРО могут получить в качестве финансовой поддержки займов на сумму более 30 млрд руб. Кредитный лимит на одну заявку от одного члена СРО может варьироваться от 780 тыс. до 147 млн рублей. Подобное «самокредитование» остро востребовано в ЦФО, где уже выдано 15 займов на более чем 360 млн рублей и в Приволжском федеральном округе, где опцией воспользовались 10 раз, что составило в денежном выражении 125,4 млн руб.

На что же расходуются заемные средства? Основной статьей кредитования является приобретение строительных материалов. Этим и обусловлена сумма, полученная членами СРО – 500 млн рублей по 25 займам. Подобные меры взаимной поддержки в отрасли позволили не останавливать контракты на сумму более 4 млрд рублей.

Помимо расходов на строительные материалы, выдано 4 кредита на сумму 73 млн рублей на погашение обязательств по заработной плате примерно 1600 работникам строительной отрасли.

Но не все СРО, а точнее, 40 организаций (19% всех СРО) собираются расходовать средства КФ ОДО на выдачу займов. Среди «воздержавшихся» от каких-либо решений по этому вопросу числятся 98 СРО. Данные решения обоснованы и продиктованы осторожностью и неуверенностью СРО относительно дальнейшей позитивной экономической конъюнктуры как внутри страны, так и за её пределами.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#строительство #займы

В конце августа 2020 года был стартовал процесс выдачи «поддерживающих» займов среди членов строительных саморегулируемых организаций (СРО). Данный механизм реализуется из средств, находящихся в компенсационных фондах обеспечения договорных обязательств (КФ ОДО). СРО могут кредитовать своих членов из средств КФ ОДО до 01.01.2021. Однако, в отрасли ведутся активные дискуссии на тему продления механизма взаимного кредитования СРО до конца 2021 года.

При помощи данного финансового инструмента, строители, изыскатели и проектировщики, находящиеся в сложном материальном положении, могут обратиться за адресной помощью в свои СРО. В свою очередь, оперативное взаимодействие банков, Ростехнадзора и НОСТРОЙ, позволит членам СРО быстро получить необходимые займы. С начала осени 2020 года практикой «самокредитования» воспользовались 9 СРО было выдано 29 кредитов на сумму 552,9 млн рублей. При этом уровень процентной ставки составил не выше половины ключевой ставки ЦБ (ставка ЦБ на 18.09.2020 равна 4,25%).

По прогнозам НОСТРОЙ члены строительных СРО могут получить в качестве финансовой поддержки займов на сумму более 30 млрд руб. Кредитный лимит на одну заявку от одного члена СРО может варьироваться от 780 тыс. до 147 млн рублей. Подобное «самокредитование» остро востребовано в ЦФО, где уже выдано 15 займов на более чем 360 млн рублей и в Приволжском федеральном округе, где опцией воспользовались 10 раз, что составило в денежном выражении 125,4 млн руб.

На что же расходуются заемные средства? Основной статьей кредитования является приобретение строительных материалов. Этим и обусловлена сумма, полученная членами СРО – 500 млн рублей по 25 займам. Подобные меры взаимной поддержки в отрасли позволили не останавливать контракты на сумму более 4 млрд рублей.

Помимо расходов на строительные материалы, выдано 4 кредита на сумму 73 млн рублей на погашение обязательств по заработной плате примерно 1600 работникам строительной отрасли.

Но не все СРО, а точнее, 40 организаций (19% всех СРО) собираются расходовать средства КФ ОДО на выдачу займов. Среди «воздержавшихся» от каких-либо решений по этому вопросу числятся 98 СРО. Данные решения обоснованы и продиктованы осторожностью и неуверенностью СРО относительно дальнейшей позитивной экономической конъюнктуры как внутри страны, так и за её пределами.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#строительство #займы

{kind=link}

ПЕРСПЕКТИВЫ СТРОИТЕЛЬНОЙ ОТРАСЛИ ПОСЛЕ ПАНДЕМИИ COVID-19

По данным исследования PwC, 77% опрошенных представителей строительной отрасли ожидают в будущем снижения финансово-экономических показателей бизнеса. Более 50% респондентов считают, что годовые результаты компаний могут снизиться на 10% и более. Более 40% опрошенных считают, что в мировой экономике будет рецессия. При этом одной из главных угроз, согласно опросу, для более чем 80% представителей отрасли является глобальное снижение уверенности потребителей. Подобные неутешительные прогнозы подтверждаются исследованиями Росстата, согласно которым уровень потребительской уверенности во втором квартале 2020 года упал на 19% по сравнению с уровнем первого квартала и достиг уровня четырехлетнего минимума (минус 30%).

В сложившейся ситуации россияне не склонны ожидать роста своего материального благосостояния и вынуждены снижать уровень текущего потребления товаров и услуг.

Данное обстоятельство может сильно повлиять на предстоящие объёмы строительства в РФ. В сложившейся неопределенности застройщики, с высокой долей вероятности, не будут давать старт новым проектам. Подтверждением вышесказанному является статистика выдачи разрешений на строительство за первое полугодие 2020 года, так девелоперами получено разрешений на 1,8 млн кв. м жилья, что вдвое меньше, чем за аналогичный период 2019 года. Снижаются также и темпы продажи и вывода нового жилья. Если в 2019 году он составлял 1,55 тыс. квартир в день, то за первые шесть месяцев 2020 года, он снизился до отметки 0,9 тыс. квартир в день.

Таким образом на сегодняшний день перед строительной отраслью существуют две основные проблемы: падение спроса на жилье в условиях пандемии COVID-19 и рост долговой нагрузки отрасли. Для поддержания спроса на жильё Правительство РФ уже начало предпринимать некоторые стимулирующие меры. Одной из самых действенных является программа льготной ипотеки, предполагающая снижение ставки по кредитам (до 6,5%) и размера первоначального взноса (до 15%). В рамках данной программы более 300 тыс. заявок на кредит уже одобрено банками и выдано более 120 тыс. займов на сумму свыше 320 млрд. руб. Программу льготного кредитования обслуживают более 50 банков и несколько небанковских организаций. Общая сумма финансирования по программе составляет 740 млрд руб., что покрывает потребности в выдаче около 250 тыс. ипотечных займов.

Другая отраслевая проблема, усугубившаяся в ходе пандемии COVID-19, и требующая решения – это снижение рентабельности у застройщиков из-за растущей долговой нагрузки. Спад, наметившийся в строительной отрасли, может негативно отразиться на показателях рентабельности по EBITDA, который снизился на 3% по итогам 2020 года и до 16% в среднем по отрасли. Падение рентабельности по EBITDA означает, что многие строительные фирмы находятся очень близко к показателю (рентабельность не менее 15%), ниже которого банки не в состоянии предоставлять средства застройщикам для проектного финансирования.

Для снижения степени влияния данной проблемы на строительную отрасль, Правительство РФ реализует программу субсидирования ставок по действующим кредитам застройщиков, завершающих возведение объектов по правилам, действовавшим до июля 2019 года. Из бюджета на данную программу субсидирования выделено 12 млрд руб.

Также Правительство РФ прорабатывает вопрос о субсидировании процентной ставки проектного финансирования для застройщиков с рентабельностью ниже 15%. Реализация данной меры откроет дополнительные возможности для развития механизма финансирования региональных девелоперов, так как их рентабельность находится в диапазоне от 5-10%. На реализацию мер по субсидированию процентной ставки по проектному финансированию Правительством РФ предполагается выделить 1 млрд руб.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#строительство #пандемия

По данным исследования PwC, 77% опрошенных представителей строительной отрасли ожидают в будущем снижения финансово-экономических показателей бизнеса. Более 50% респондентов считают, что годовые результаты компаний могут снизиться на 10% и более. Более 40% опрошенных считают, что в мировой экономике будет рецессия. При этом одной из главных угроз, согласно опросу, для более чем 80% представителей отрасли является глобальное снижение уверенности потребителей. Подобные неутешительные прогнозы подтверждаются исследованиями Росстата, согласно которым уровень потребительской уверенности во втором квартале 2020 года упал на 19% по сравнению с уровнем первого квартала и достиг уровня четырехлетнего минимума (минус 30%).

В сложившейся ситуации россияне не склонны ожидать роста своего материального благосостояния и вынуждены снижать уровень текущего потребления товаров и услуг.

Данное обстоятельство может сильно повлиять на предстоящие объёмы строительства в РФ. В сложившейся неопределенности застройщики, с высокой долей вероятности, не будут давать старт новым проектам. Подтверждением вышесказанному является статистика выдачи разрешений на строительство за первое полугодие 2020 года, так девелоперами получено разрешений на 1,8 млн кв. м жилья, что вдвое меньше, чем за аналогичный период 2019 года. Снижаются также и темпы продажи и вывода нового жилья. Если в 2019 году он составлял 1,55 тыс. квартир в день, то за первые шесть месяцев 2020 года, он снизился до отметки 0,9 тыс. квартир в день.

Таким образом на сегодняшний день перед строительной отраслью существуют две основные проблемы: падение спроса на жилье в условиях пандемии COVID-19 и рост долговой нагрузки отрасли. Для поддержания спроса на жильё Правительство РФ уже начало предпринимать некоторые стимулирующие меры. Одной из самых действенных является программа льготной ипотеки, предполагающая снижение ставки по кредитам (до 6,5%) и размера первоначального взноса (до 15%). В рамках данной программы более 300 тыс. заявок на кредит уже одобрено банками и выдано более 120 тыс. займов на сумму свыше 320 млрд. руб. Программу льготного кредитования обслуживают более 50 банков и несколько небанковских организаций. Общая сумма финансирования по программе составляет 740 млрд руб., что покрывает потребности в выдаче около 250 тыс. ипотечных займов.

Другая отраслевая проблема, усугубившаяся в ходе пандемии COVID-19, и требующая решения – это снижение рентабельности у застройщиков из-за растущей долговой нагрузки. Спад, наметившийся в строительной отрасли, может негативно отразиться на показателях рентабельности по EBITDA, который снизился на 3% по итогам 2020 года и до 16% в среднем по отрасли. Падение рентабельности по EBITDA означает, что многие строительные фирмы находятся очень близко к показателю (рентабельность не менее 15%), ниже которого банки не в состоянии предоставлять средства застройщикам для проектного финансирования.

Для снижения степени влияния данной проблемы на строительную отрасль, Правительство РФ реализует программу субсидирования ставок по действующим кредитам застройщиков, завершающих возведение объектов по правилам, действовавшим до июля 2019 года. Из бюджета на данную программу субсидирования выделено 12 млрд руб.

Также Правительство РФ прорабатывает вопрос о субсидировании процентной ставки проектного финансирования для застройщиков с рентабельностью ниже 15%. Реализация данной меры откроет дополнительные возможности для развития механизма финансирования региональных девелоперов, так как их рентабельность находится в диапазоне от 5-10%. На реализацию мер по субсидированию процентной ставки по проектному финансированию Правительством РФ предполагается выделить 1 млрд руб.

Н.С. Кулясов

к.э.н., доцент

Кафедра экономики и управления в строительстве

#строительство #пандемия

{kind=link}

СТРАТЕГИЧЕСКИЕ ВЫЗОВЫ ДЛЯ СТРОИТЕЛЬНОЙ ОТРАСЛИ

Негативные последствия карантинных ограничений в отрасли начали сказываться уже в марте текущего года. Вынужденный простой из-за эпидемиологической ситуации показал, что строительная отрасль является достаточно уязвимой, и последствия пандемии в отраслевой экономике будут ощутимы.

По данным INFOLine, объем договоров строительного подряда с марта по май 2020 года снизился более, чем на 3 % по сравнению с аналогичным периодом 2019 года. Однако динамика по месяцам относительно соответствующих периодов 2019 года (март – снижение на 9%, апрель – на 1%, май -0,4%) показывает, что после снятия карантина реализация «замороженных» строительных проектов быстро переходит в активную фазу.

Скорее всего, особых рисков большого влияния на строительный цикл объектов вынужденный простой не окажет, поскольку временные трудности не могут остановить проекты, результаты которых появятся как минимум, через год. Существенными также оказались вовремя принятые меры государственной поддержки отрасли.

Проблемной оказалась ситуация с закрытием границ – из-за нехватки трудовых ресурсов, большая доля которых привлекалась из-за рубежа, часть строительных проектов потеряла темп. Это один из стратегических вызовов для отрасли, поскольку регресс в образовании и подготовке отечественных квалифицированных кадров неожиданным образом проявил себя в столь трудный период.

Пессимистичные прогнозы некоторых экспертов, а также застройщиков относительно падения продаж на рынке жилой недвижимости, не оправдались. В первом полугодии крупные игроки рынка даже получили прибыль по сравнению с 1 полугодием 2019 года (группа ПИК, первая в рейтинге компаний-застройщиков, – 87%, SETL GROUP – в 2 раза).

Сложившаяся сегодня ситуация на рынке недвижимости является определенным вызовом для небольших компаний-застройщиков. Во второй половине 2020 года в некоторых сегментах 5 крупнейших застройщиков уже занимают 80% рынка. Некоторые эксперты считают, что мелкие и средние компании вообще могут покинуть рынок из-за отсутствия проектов большого географического и сегментного разнообразия. Кроме того, с переходом на эскроу-счета застройщики с низкими ценами на жилье и невысокой доходностью не смогут соответствовать новым правилам рынка.

Сороко Григорй Янович

к.э.н., доцент

Кафедра Управления проектом

#строительство #коронавирус

Негативные последствия карантинных ограничений в отрасли начали сказываться уже в марте текущего года. Вынужденный простой из-за эпидемиологической ситуации показал, что строительная отрасль является достаточно уязвимой, и последствия пандемии в отраслевой экономике будут ощутимы.

По данным INFOLine, объем договоров строительного подряда с марта по май 2020 года снизился более, чем на 3 % по сравнению с аналогичным периодом 2019 года. Однако динамика по месяцам относительно соответствующих периодов 2019 года (март – снижение на 9%, апрель – на 1%, май -0,4%) показывает, что после снятия карантина реализация «замороженных» строительных проектов быстро переходит в активную фазу.

Скорее всего, особых рисков большого влияния на строительный цикл объектов вынужденный простой не окажет, поскольку временные трудности не могут остановить проекты, результаты которых появятся как минимум, через год. Существенными также оказались вовремя принятые меры государственной поддержки отрасли.

Проблемной оказалась ситуация с закрытием границ – из-за нехватки трудовых ресурсов, большая доля которых привлекалась из-за рубежа, часть строительных проектов потеряла темп. Это один из стратегических вызовов для отрасли, поскольку регресс в образовании и подготовке отечественных квалифицированных кадров неожиданным образом проявил себя в столь трудный период.

Пессимистичные прогнозы некоторых экспертов, а также застройщиков относительно падения продаж на рынке жилой недвижимости, не оправдались. В первом полугодии крупные игроки рынка даже получили прибыль по сравнению с 1 полугодием 2019 года (группа ПИК, первая в рейтинге компаний-застройщиков, – 87%, SETL GROUP – в 2 раза).

Сложившаяся сегодня ситуация на рынке недвижимости является определенным вызовом для небольших компаний-застройщиков. Во второй половине 2020 года в некоторых сегментах 5 крупнейших застройщиков уже занимают 80% рынка. Некоторые эксперты считают, что мелкие и средние компании вообще могут покинуть рынок из-за отсутствия проектов большого географического и сегментного разнообразия. Кроме того, с переходом на эскроу-счета застройщики с низкими ценами на жилье и невысокой доходностью не смогут соответствовать новым правилам рынка.

Сороко Григорй Янович

к.э.н., доцент

Кафедра Управления проектом

#строительство #коронавирус

{kind=link}

УПРАВЛЕНИЕ СТРОИТЕЛЬНЫМИ ОТХОДАМИ В ГОРОДСКОЙ СРЕДЕ

Образование отходов в РФ за последние 10 лет выросло почти в 2 раза из-за увеличения населением потребления. По этой причине в 2019 г. был принят и вступил в силу новый закон о вывозе и утилизации мусора, который установил правила для жителей частного сектора и многоквартирных домов.

Введены новые понятия - твердые бытовые отходы (ТБО), образующиеся в результате жизнедеятельности человека, и коммунальные отходы (ТКО), полученные в результате использования помещений и придомовой территории. По данным аналитического агентства «Реальное время» в среднем за период с 2007-2018 гг. вывозилось около 20% произведенных ТКО, из них не более 10% - на объекты сортировки и около 2% на переработку.

Строительный мусор не принадлежит ни к одной из этих категорий, и его вывоз осуществляется отдельно. Строительный мусор в городской среде образуется в результате ремонтной деятельности физических лиц и выполнения городских программ нового капитального строительства, реконструкции и капитального ремонта жилого фонда. По данным Минприроды РФ в 2018 г. в России образовано около 36 млн. тонн строительных отходов, из которых утилизировано лишь 22%. Только в Москве ежегодно образуется строительных отходов около 10 млн. тонн, и в ближайшие 15 лет программа реновации добавит еще около 30 млн. тонн строительных отходов.

Если мусорная реформа для утилизации ТБО и ТКО предполагает выбор на конкурсной основе регионального оператора, заключения с ним договора собственниками жилья с обязательной последующей сортировкой мусора и оплатой его вывоза по установленному тарифу, что также влечет возникновение ответственности за возникновение стихийных свалок, то со строительным мусором дело обстоит иначе. Как отмечают эксперты, до 75% строительного мусора не утилизируется должным образом. И это проблема, в частности, вызвана сложностью сортировки строительного мусора при сносе сооружений и загрязнением грунтов прилегающих территорий.

Поэтому в условиях цифровизации городской среды на наш взгляд целесообразно создание единой информационной системы для управления строительными отходами, в которой будет вестись банк данных строительных организаций, образующих отходы, отслеживаться возможность сортировки и вторичного использования, оцениваться объемы с точки зрения вывоза и переработки, разрабатываться оптимальные маршруты, графики м время вывоза строительных отходов, а также осуществляться контроль логистики всего процесса. В данную систему должны быть вовлечены кроме строительных организаций компании-операторы по обращению с отходами, транспортные предприятия и региональные органы исполнительной власти.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #отходы

Образование отходов в РФ за последние 10 лет выросло почти в 2 раза из-за увеличения населением потребления. По этой причине в 2019 г. был принят и вступил в силу новый закон о вывозе и утилизации мусора, который установил правила для жителей частного сектора и многоквартирных домов.

Введены новые понятия - твердые бытовые отходы (ТБО), образующиеся в результате жизнедеятельности человека, и коммунальные отходы (ТКО), полученные в результате использования помещений и придомовой территории. По данным аналитического агентства «Реальное время» в среднем за период с 2007-2018 гг. вывозилось около 20% произведенных ТКО, из них не более 10% - на объекты сортировки и около 2% на переработку.

Строительный мусор не принадлежит ни к одной из этих категорий, и его вывоз осуществляется отдельно. Строительный мусор в городской среде образуется в результате ремонтной деятельности физических лиц и выполнения городских программ нового капитального строительства, реконструкции и капитального ремонта жилого фонда. По данным Минприроды РФ в 2018 г. в России образовано около 36 млн. тонн строительных отходов, из которых утилизировано лишь 22%. Только в Москве ежегодно образуется строительных отходов около 10 млн. тонн, и в ближайшие 15 лет программа реновации добавит еще около 30 млн. тонн строительных отходов.

Если мусорная реформа для утилизации ТБО и ТКО предполагает выбор на конкурсной основе регионального оператора, заключения с ним договора собственниками жилья с обязательной последующей сортировкой мусора и оплатой его вывоза по установленному тарифу, что также влечет возникновение ответственности за возникновение стихийных свалок, то со строительным мусором дело обстоит иначе. Как отмечают эксперты, до 75% строительного мусора не утилизируется должным образом. И это проблема, в частности, вызвана сложностью сортировки строительного мусора при сносе сооружений и загрязнением грунтов прилегающих территорий.

Поэтому в условиях цифровизации городской среды на наш взгляд целесообразно создание единой информационной системы для управления строительными отходами, в которой будет вестись банк данных строительных организаций, образующих отходы, отслеживаться возможность сортировки и вторичного использования, оцениваться объемы с точки зрения вывоза и переработки, разрабатываться оптимальные маршруты, графики м время вывоза строительных отходов, а также осуществляться контроль логистики всего процесса. В данную систему должны быть вовлечены кроме строительных организаций компании-операторы по обращению с отходами, транспортные предприятия и региональные органы исполнительной власти.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #отходы

{kind=link}

ПУТИ ВЫХОДА ИЗ КРИЗИСА СТРОИТЕЛЬНОЙ ОТРАСЛИ НА ПРИМЕРЕ APIJ РЕГИОНА

По всему Азиатско-Тихоокеанскому региону, включая Японию (APIJ) с марта прошлого года строительная отрасль пострадала, поскольку строительные площадки остановились из-за COVID-19. С самого начала кризиса компании строительной отрасли обеспечивали непрерывность бизнеса за счет более широкого использования программного обеспечения и онлайн-инструментов, перехода к виртуальному сотрудничеству и делая все возможное, чтобы оставаться работоспособными и конкурентоспособными.

Поскольку неопределенность сохраняется, строительные работы остаются ограниченными из-за текущих проблем со здоровьем и безопасностью, а также мер социального дистанцирования, что приводит к нехватке рабочей силы и задержкам выполнения строительных проектов. Несмотря на это сокращение активности, высокие затраты в строительстве остаются неизменными, и компании ищут способы продолжить работу, чтобы уменьшить убытки, соблюдая при этом соблюдение требований по охране труда и технике безопасности.

Поскольку трудно предсказать, когда кризис будет полностью разрешен, компании должны предпринять необходимые шаги для повышения устойчивости в будущем за счет использования цифровых технологий. Строительная отрасль все еще находится в процессе внедрения этих цифровых технологий, но очевидно, что компании, инвестирующие в цифровую трансформацию (ЦТ), становятся более устойчивыми и способны адаптировать свой бизнес к будущему.

До пандемии 80% строительных компаний APIJ находились на самых ранних стадиях ЦТ, но большинство инициатив носили в основном стратегический характер и имели краткосрочную направленность. COVID-19 усугубил проблемы отрасли, и компании, принявшие ЦТ, оказались лучше подготовлены к противостоянию кризису.

Рассматривая ситуацию подробнее, можно отметить, что:

• Около 50% строительных компаний APIJ пытаются обеспечить непрерывность бизнеса, сосредотачиваясь на сокращении затрат в ответ на снижение доходов, и переживают длительное снижение доходов.

• 31% строительных компаний постепенно начинают получать прибыль и активно инвестируют в новые технологии, чтобы ускорить их применение.

• 19% строительных компаний успешно адаптировались и стабилизировали свой бизнес, поскольку до начала пандемии инвестировали в цифровые технологии.

Шемякина Т.Ю.

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #кризис #APIJ

По всему Азиатско-Тихоокеанскому региону, включая Японию (APIJ) с марта прошлого года строительная отрасль пострадала, поскольку строительные площадки остановились из-за COVID-19. С самого начала кризиса компании строительной отрасли обеспечивали непрерывность бизнеса за счет более широкого использования программного обеспечения и онлайн-инструментов, перехода к виртуальному сотрудничеству и делая все возможное, чтобы оставаться работоспособными и конкурентоспособными.

Поскольку неопределенность сохраняется, строительные работы остаются ограниченными из-за текущих проблем со здоровьем и безопасностью, а также мер социального дистанцирования, что приводит к нехватке рабочей силы и задержкам выполнения строительных проектов. Несмотря на это сокращение активности, высокие затраты в строительстве остаются неизменными, и компании ищут способы продолжить работу, чтобы уменьшить убытки, соблюдая при этом соблюдение требований по охране труда и технике безопасности.

Поскольку трудно предсказать, когда кризис будет полностью разрешен, компании должны предпринять необходимые шаги для повышения устойчивости в будущем за счет использования цифровых технологий. Строительная отрасль все еще находится в процессе внедрения этих цифровых технологий, но очевидно, что компании, инвестирующие в цифровую трансформацию (ЦТ), становятся более устойчивыми и способны адаптировать свой бизнес к будущему.

До пандемии 80% строительных компаний APIJ находились на самых ранних стадиях ЦТ, но большинство инициатив носили в основном стратегический характер и имели краткосрочную направленность. COVID-19 усугубил проблемы отрасли, и компании, принявшие ЦТ, оказались лучше подготовлены к противостоянию кризису.

Рассматривая ситуацию подробнее, можно отметить, что:

• Около 50% строительных компаний APIJ пытаются обеспечить непрерывность бизнеса, сосредотачиваясь на сокращении затрат в ответ на снижение доходов, и переживают длительное снижение доходов.

• 31% строительных компаний постепенно начинают получать прибыль и активно инвестируют в новые технологии, чтобы ускорить их применение.

• 19% строительных компаний успешно адаптировались и стабилизировали свой бизнес, поскольку до начала пандемии инвестировали в цифровые технологии.

Шемякина Т.Ю.

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #кризис #APIJ

{kind=link}