API-ТРАНСФОРМАЦИЯ РОССИЙСКИХ БАНКОВ

Открытые программные интерфейсы (Оpen API) довольно успешно применяются интернет-компаниями, среди них Google и ряд крупных платформ электронной коммерции.

Чем полезны Оpen API финансовому рынку и банкам в частности?

Использование API позволит широкому кругу организаций обмениваться данными через информационные системы, существенно снизить издержки и сроки при запуске новых продуктов, а также ускорит их последующее развитие и масштабирование на финансовом рынке. Через API банки смогут предоставлять клиентам различные сервисы – информационные, платежные, продуктовые, наращивая клиентскую базу, а также получить дополнительный доход. Среди прочих достоинств: повышение доступности и качества услуг; рост возможностей ДБО; увеличение скорости реакции на рыночные изменения; развитие инновационного партнерства; поддержание динамичной конкуренции.

Какие угрозы таят Оpen API?

Исследование Trend Micro выявило значительное количество банков, раскрывающих конфиденциальную информацию – одноразовые пароли, е-mail, маркеры доступа, IMEI и данные о транзакциях в URL-адресах API и сайтов. Передача такой информации в URL опасна тем, что эти данные могут легко получить злоумышленники (через логи веб-сервера, URL браузера, истории просмотра браузера). Злоумышленники могут получить выгоду даже в том случае, когда Open Banking ограничен в праве на платежи от имени клиентов. История о транзакциях клиентов не менее ценный товар. Данные о том, где, когда и как часто клиенты совершают покупки, позволяют составить представление о предпочтениях пользователей и их финансовом положении.

Для нейтрализации этих угроз и полноценного функционирования Оpen API в банковской среде необходима поддержка регулятора в части закрепления ответственности потребителей API за сохранность, обработку и передачу персональных данных клиентов, а также обеспечение информационной безопасности.

Е.И. Шаманина

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#банки #ОpenAPI #ДБО

Открытые программные интерфейсы (Оpen API) довольно успешно применяются интернет-компаниями, среди них Google и ряд крупных платформ электронной коммерции.

Чем полезны Оpen API финансовому рынку и банкам в частности?

Использование API позволит широкому кругу организаций обмениваться данными через информационные системы, существенно снизить издержки и сроки при запуске новых продуктов, а также ускорит их последующее развитие и масштабирование на финансовом рынке. Через API банки смогут предоставлять клиентам различные сервисы – информационные, платежные, продуктовые, наращивая клиентскую базу, а также получить дополнительный доход. Среди прочих достоинств: повышение доступности и качества услуг; рост возможностей ДБО; увеличение скорости реакции на рыночные изменения; развитие инновационного партнерства; поддержание динамичной конкуренции.

Какие угрозы таят Оpen API?

Исследование Trend Micro выявило значительное количество банков, раскрывающих конфиденциальную информацию – одноразовые пароли, е-mail, маркеры доступа, IMEI и данные о транзакциях в URL-адресах API и сайтов. Передача такой информации в URL опасна тем, что эти данные могут легко получить злоумышленники (через логи веб-сервера, URL браузера, истории просмотра браузера). Злоумышленники могут получить выгоду даже в том случае, когда Open Banking ограничен в праве на платежи от имени клиентов. История о транзакциях клиентов не менее ценный товар. Данные о том, где, когда и как часто клиенты совершают покупки, позволяют составить представление о предпочтениях пользователей и их финансовом положении.

Для нейтрализации этих угроз и полноценного функционирования Оpen API в банковской среде необходима поддержка регулятора в части закрепления ответственности потребителей API за сохранность, обработку и передачу персональных данных клиентов, а также обеспечение информационной безопасности.

Е.И. Шаманина

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#банки #ОpenAPI #ДБО

{kind=link}

БОРЬБА БАНКОВ С МОШЕННИЧЕСТВОМ И КРАЖАМИ С КАРТ

В последнее время мошенничество с банковскими картами получило новое развитие. Теперь все чаще стали использовать роботов в комбинированных атаках на клиентов.

Мошенники от имени службы безопасности банка, обзванивают клиентов с помощью программного обеспечения и интернет-телефонии. Робот может подделать любой голос. Он может запрашивать обратный звонок и соединять со «специалистом» мошенником. Далее с клиентом работает мошенник, а робот служит наживкой. Уже фиксировались единичные случаи переключения клиента якобы на робота в момент сообщения ему одноразового пароля. При этом мошенник предлагает не сообщать пароли никому, даже работнику банка. В этих случаях люди больше доверяют роботу, предполагая, что система защищена и это новое программное обеспечение! Хотя такая система в России только зарождается, но в первое время, пока она получит распространение и клиенты будут предупреждены, возможно большое количество пострадавших! В любом случае надо перезвонить в свой банк, а также страховать денежные средства от мошеннических действий.

С 1 ноября 2020 года платежная система «Мир» начала внедрение нового стандарта безопасности операций по картам, устанавливая для банков предельно допустимые значения для переводов, совершенных без согласия клиентов. Доля таких операций не должна превышать 1 млн. руб. в месяц или 0,5 % от всей сумму трансакций. Данный стандарт платежной системы «Мир» типовой документ, который есть у всех платежных систем. Эти показатели являются ориентирами для банков. Однако, пока что, текущие показатели самих банков гораздо ниже установленных предельно допустимых значений. Национальная система платежных карт «НСПК» в случае несоблюдения этих требований, поставит кредитную организацию под особый контроль, пока несоответствие не будет устранено. Надо отметить, что в международных платежных системах Виза и Мастеркард требования еще более жесткие.

Н.Б. Ершова

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#карты #мошенничество #банки

В последнее время мошенничество с банковскими картами получило новое развитие. Теперь все чаще стали использовать роботов в комбинированных атаках на клиентов.

Мошенники от имени службы безопасности банка, обзванивают клиентов с помощью программного обеспечения и интернет-телефонии. Робот может подделать любой голос. Он может запрашивать обратный звонок и соединять со «специалистом» мошенником. Далее с клиентом работает мошенник, а робот служит наживкой. Уже фиксировались единичные случаи переключения клиента якобы на робота в момент сообщения ему одноразового пароля. При этом мошенник предлагает не сообщать пароли никому, даже работнику банка. В этих случаях люди больше доверяют роботу, предполагая, что система защищена и это новое программное обеспечение! Хотя такая система в России только зарождается, но в первое время, пока она получит распространение и клиенты будут предупреждены, возможно большое количество пострадавших! В любом случае надо перезвонить в свой банк, а также страховать денежные средства от мошеннических действий.

С 1 ноября 2020 года платежная система «Мир» начала внедрение нового стандарта безопасности операций по картам, устанавливая для банков предельно допустимые значения для переводов, совершенных без согласия клиентов. Доля таких операций не должна превышать 1 млн. руб. в месяц или 0,5 % от всей сумму трансакций. Данный стандарт платежной системы «Мир» типовой документ, который есть у всех платежных систем. Эти показатели являются ориентирами для банков. Однако, пока что, текущие показатели самих банков гораздо ниже установленных предельно допустимых значений. Национальная система платежных карт «НСПК» в случае несоблюдения этих требований, поставит кредитную организацию под особый контроль, пока несоответствие не будет устранено. Надо отметить, что в международных платежных системах Виза и Мастеркард требования еще более жесткие.

Н.Б. Ершова

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#карты #мошенничество #банки

{kind=link}

ИНДЕКС ЗДОРОВЬЯ БАНКОВСКОГО СЕКТОРА

Согласно данным «Эксперт РА», на горизонте 12 мес. более 9% участников банковского рынка, или порядка 35 банков, попадут в зону повышенного риска. Сейчас на рынке сформировалось сразу несколько негативных тенденций.

Рентабельность банковского сектора устойчиво снижается: порядка 26% действующих банков являлись убыточными в последние 12 мес., а 36% – столкнулись со снижением регулятивного капитала. При этом доля банков, у которых наблюдается потеря капитала, может существенно вырасти по итогам года. В октябре-ноябре 2020 г. уже отмечен всплеск регуляторной активности – сразу 5 банков лишены лицензии.

Восстановление устойчивости сектора до уровня 2018–2019 гг. займет не менее года, полагают эксперты. В наиболее рискованном положении находятся сейчас средние и малые банки, осуществляющие финансирование проектов своих бенефициаров, и банки-монолайнеры в виду высокой чувствительности к изменению уровня доходов граждан и субъектов МСП.

В невыигрышном положении оказались также банки, которые не смогли вовремя реализовать программы цифровизации. Очевидно, что банки, которым не хватает собственных ресурсов для внедрения дистанционных технологий, будут терять клиентов. Пандемия не единственный фактор, который оказывает давление на банковский сектор.

Высокая волатильность средств клиентов у категории средних и малых банков вынуждает их формировать избыточный запас ликвидности и не позволяет эффективно размещать средства и генерировать капитал. Между тем отказ от регуляторных послаблений приведет к необходимости досоздания резервов по проблемным кредитам в полном объеме, тогда как быстрого роста объемов кредитования не ожидается (за исключением ипотеки с господдержкой).

В таких условиях, полагают эксперты, активизируется процесс консолидации, но он не обязательно будет сопровождаться дефолтами и проблемами для клиентов.

Е.И. Шаманина

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#банки #индекс_здоровья

Согласно данным «Эксперт РА», на горизонте 12 мес. более 9% участников банковского рынка, или порядка 35 банков, попадут в зону повышенного риска. Сейчас на рынке сформировалось сразу несколько негативных тенденций.

Рентабельность банковского сектора устойчиво снижается: порядка 26% действующих банков являлись убыточными в последние 12 мес., а 36% – столкнулись со снижением регулятивного капитала. При этом доля банков, у которых наблюдается потеря капитала, может существенно вырасти по итогам года. В октябре-ноябре 2020 г. уже отмечен всплеск регуляторной активности – сразу 5 банков лишены лицензии.

Восстановление устойчивости сектора до уровня 2018–2019 гг. займет не менее года, полагают эксперты. В наиболее рискованном положении находятся сейчас средние и малые банки, осуществляющие финансирование проектов своих бенефициаров, и банки-монолайнеры в виду высокой чувствительности к изменению уровня доходов граждан и субъектов МСП.

В невыигрышном положении оказались также банки, которые не смогли вовремя реализовать программы цифровизации. Очевидно, что банки, которым не хватает собственных ресурсов для внедрения дистанционных технологий, будут терять клиентов. Пандемия не единственный фактор, который оказывает давление на банковский сектор.

Высокая волатильность средств клиентов у категории средних и малых банков вынуждает их формировать избыточный запас ликвидности и не позволяет эффективно размещать средства и генерировать капитал. Между тем отказ от регуляторных послаблений приведет к необходимости досоздания резервов по проблемным кредитам в полном объеме, тогда как быстрого роста объемов кредитования не ожидается (за исключением ипотеки с господдержкой).

В таких условиях, полагают эксперты, активизируется процесс консолидации, но он не обязательно будет сопровождаться дефолтами и проблемами для клиентов.

Е.И. Шаманина

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#банки #индекс_здоровья

{kind=link}

ПЕРВОЕ КРУПНОЕ СОКРАЩЕНИЕ РУБЛЕВЫХ ВКЛАДОВ С НАЧАЛА ПАНДЕМИИ

В последние месяцы в банках наметилась тенденция к сокращению рублевых вкладов физических лиц. Это первый крупный отток средств после начала пандемии. Отчетности банков показали, что пиком возвратов вкладов физическими лицами стал октябрь. Так в Сбербанке остатки на вкладах сократились на 71,3 млрд руб., до 11,97 трлн руб.

В первую очередь данное снижение затронуло вклады, сделанные на короткие сроки и в меньшей степени длинных вкладов, сроком более одного года, а также счетов эскроу используемые, для снижения рисков при оформлении сделок (остатки эскроу-счетах выросли до 442 млрд руб.). При этом на валютных счетах физических лиц наблюдается увеличение более чем на 100 миллионов долларов. Однако в Сбербанке не считают это проблемой и снижение объема средств физических лиц на 0,5% в октябре считают в пределах нормы.

По мнению аналитиков, в ближайшее время может еще произойти небольшой отток со счетов физлиц. Это может быть связано связано как с очень низкими на сегодняшний день ставками по вкладам для населения, что на фоне девальвации рубля заставило часть вкладчиков переложить финансовые средства в валюту, или снять со счетов для вложения средств в постепенно дорожающую бытовую и другую технику. Хотя вполне вероятно, что возможное незначительное повышение ставок по вкладам к Новому году, промоакции могут привести к небольшому росту ставок по средствам физических лиц.

А.В. Зозуля

к.э.н., доцент

Кафедра управление проектом

#банки #вклады

В последние месяцы в банках наметилась тенденция к сокращению рублевых вкладов физических лиц. Это первый крупный отток средств после начала пандемии. Отчетности банков показали, что пиком возвратов вкладов физическими лицами стал октябрь. Так в Сбербанке остатки на вкладах сократились на 71,3 млрд руб., до 11,97 трлн руб.

В первую очередь данное снижение затронуло вклады, сделанные на короткие сроки и в меньшей степени длинных вкладов, сроком более одного года, а также счетов эскроу используемые, для снижения рисков при оформлении сделок (остатки эскроу-счетах выросли до 442 млрд руб.). При этом на валютных счетах физических лиц наблюдается увеличение более чем на 100 миллионов долларов. Однако в Сбербанке не считают это проблемой и снижение объема средств физических лиц на 0,5% в октябре считают в пределах нормы.

По мнению аналитиков, в ближайшее время может еще произойти небольшой отток со счетов физлиц. Это может быть связано связано как с очень низкими на сегодняшний день ставками по вкладам для населения, что на фоне девальвации рубля заставило часть вкладчиков переложить финансовые средства в валюту, или снять со счетов для вложения средств в постепенно дорожающую бытовую и другую технику. Хотя вполне вероятно, что возможное незначительное повышение ставок по вкладам к Новому году, промоакции могут привести к небольшому росту ставок по средствам физических лиц.

А.В. Зозуля

к.э.н., доцент

Кафедра управление проектом

#банки #вклады

{kind=link}

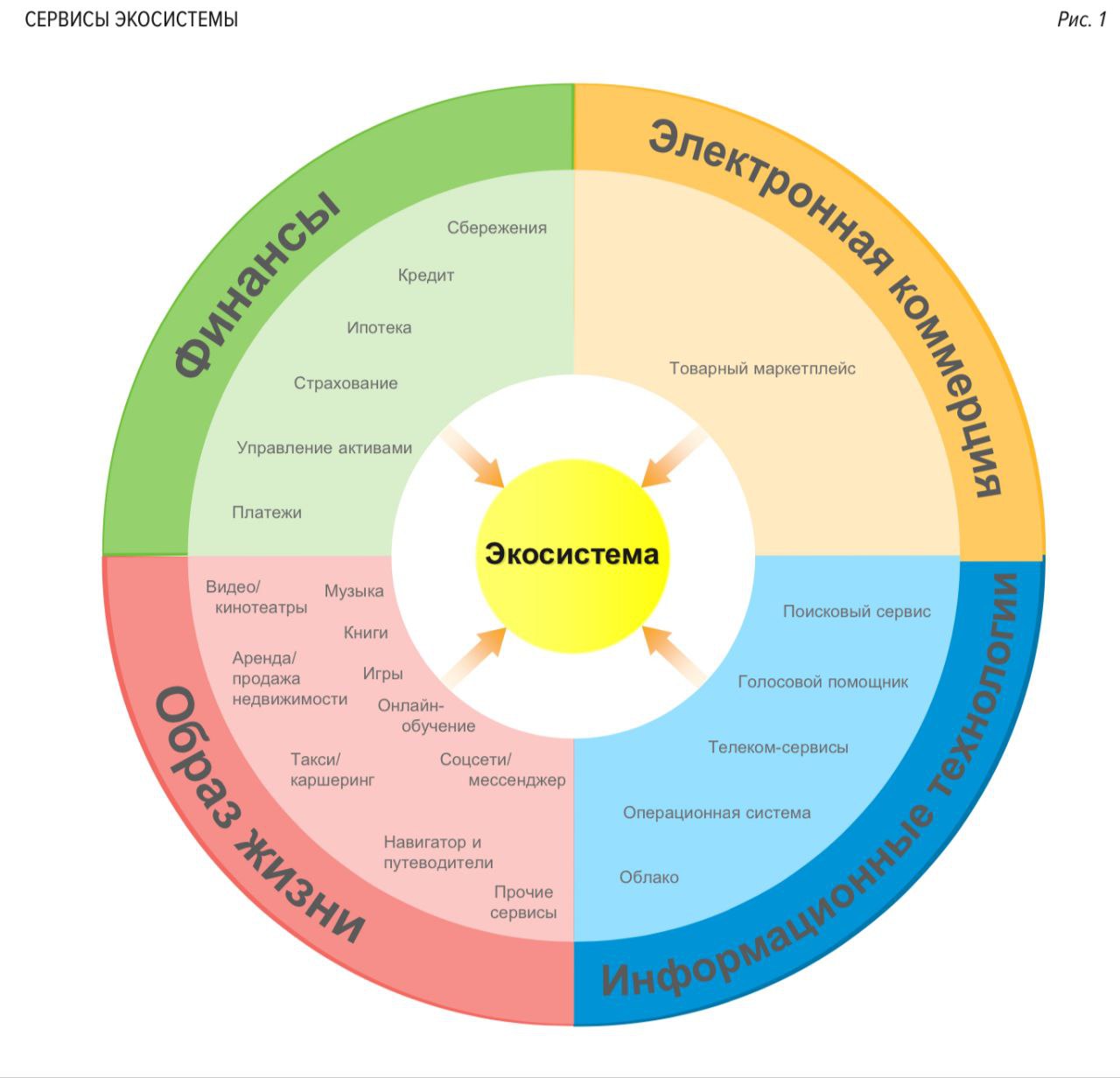

ОСОБЕННОСТИ ФОРМИРОВАНИЯ БАНКОВСКИХ ЭКОСИСТЕМ В РОССИИ

Экосистемы все сильнее проникают в нашу повседневную жизнь. По оценке экспертов McKinsey на крупнейшие мировые экосистемы в 2025 г. будет приходиться 60 трлн долл. дохода или примерно 30% всех мировых доходов. Фактическая же форма и состав экосистем будут варьироваться в зависимости от стран и регионов, как из-за воздействия нормативных требований, так и результате культурных обычаев и клиентских предпочтений. Упрощенно, экосистема – это группа сервисов, выстроенная вокруг покупателя на основе общего знания о клиенте. Данная бизнес-модель предполагает переход компании от позиции посредника к позиции партнёра, советника и провайдера конечных услуг. Банки хотят превратиться для своего клиента из средства (получения каких-либо продуктов) в цель, источник радости и клиентского счастья.

Главное преимущество экосистемной модели можно описать как набор обязательно присущих системе технологических особенностей: бесшовность, уникальный ID, единая учётная запись, принцип омниканальности (первостепенность скорости реакции на действия клиента, чтобы предвосхищать его потребности). Реализованный таким образом синергетический эффект формирует впечатление потребителя от взаимодействия с компанией.

Традиционные каналы сбыта трансформируются в новые, замкнутые на собственный сервис. Разрозненные онлайн-магазины и сервисы перестраиваются в маркетплейсы и онлайн платформы, доступ к которым предоставляется с помощью единого супер-аппа, формируя тем самым life-style мультисреду.

Можно выделить два подхода, в соответствии с которыми создаются банковские экосистемы.

Первое направление – это стремление к покрытию 100% нужд клиента. Банк начинает работать в самых разных сегментах рынка: e-commerce, foodtech, DIY, e-health, fintech объединяя все сервисы под зонтичным и знакомым брендом. Нетрудно догадаться, что таковым, например, является Сбер с его обновлённой стратегией нефинансовых сервисов.

Второй вектор движения – стать нишевым игроком для потребителя в одной конкретной сфере жизни. Компания концентрируется на персонализированной продуктовой линейке и занимается, тем, что у неё всегда получалось лучше всего. Этот вариант уже не претендует на всеобъемлющую роль в жизни клиента, он менее ресурсозатратный, вместе с тем уменьшаются и риски неокупаемости. Уместно вспомнить про Тинькофф Банк и его суперапп с развивающейся экосистемой в сфере финансовых технологий.

Акимов Олег

к.э.н., доцент кафедры банковского дела и предпринимательства

Шевердяев Михаил

Высоцкий Алексей

Бакалавры 2 курса очной формы обучения, ОП «Банковское дело и риск-менеджмент»

#экосистемы #банки #бизнес_модель

Экосистемы все сильнее проникают в нашу повседневную жизнь. По оценке экспертов McKinsey на крупнейшие мировые экосистемы в 2025 г. будет приходиться 60 трлн долл. дохода или примерно 30% всех мировых доходов. Фактическая же форма и состав экосистем будут варьироваться в зависимости от стран и регионов, как из-за воздействия нормативных требований, так и результате культурных обычаев и клиентских предпочтений. Упрощенно, экосистема – это группа сервисов, выстроенная вокруг покупателя на основе общего знания о клиенте. Данная бизнес-модель предполагает переход компании от позиции посредника к позиции партнёра, советника и провайдера конечных услуг. Банки хотят превратиться для своего клиента из средства (получения каких-либо продуктов) в цель, источник радости и клиентского счастья.

Главное преимущество экосистемной модели можно описать как набор обязательно присущих системе технологических особенностей: бесшовность, уникальный ID, единая учётная запись, принцип омниканальности (первостепенность скорости реакции на действия клиента, чтобы предвосхищать его потребности). Реализованный таким образом синергетический эффект формирует впечатление потребителя от взаимодействия с компанией.

Традиционные каналы сбыта трансформируются в новые, замкнутые на собственный сервис. Разрозненные онлайн-магазины и сервисы перестраиваются в маркетплейсы и онлайн платформы, доступ к которым предоставляется с помощью единого супер-аппа, формируя тем самым life-style мультисреду.

Можно выделить два подхода, в соответствии с которыми создаются банковские экосистемы.

Первое направление – это стремление к покрытию 100% нужд клиента. Банк начинает работать в самых разных сегментах рынка: e-commerce, foodtech, DIY, e-health, fintech объединяя все сервисы под зонтичным и знакомым брендом. Нетрудно догадаться, что таковым, например, является Сбер с его обновлённой стратегией нефинансовых сервисов.

Второй вектор движения – стать нишевым игроком для потребителя в одной конкретной сфере жизни. Компания концентрируется на персонализированной продуктовой линейке и занимается, тем, что у неё всегда получалось лучше всего. Этот вариант уже не претендует на всеобъемлющую роль в жизни клиента, он менее ресурсозатратный, вместе с тем уменьшаются и риски неокупаемости. Уместно вспомнить про Тинькофф Банк и его суперапп с развивающейся экосистемой в сфере финансовых технологий.

Акимов Олег

к.э.н., доцент кафедры банковского дела и предпринимательства

Шевердяев Михаил

Высоцкий Алексей

Бакалавры 2 курса очной формы обучения, ОП «Банковское дело и риск-менеджмент»

#экосистемы #банки #бизнес_модель

{kind=link}

ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ В БАНКАХ

Наступила эра использования чат-ботов в банках – это новые способы общения с клиентами, реклама и организация дистанционного управления личными финансами.

Появилось множество новых мессенджеров, таких как Whatsapp, Telegram, Facebook Messenger. Данные мессенджеры стали подушкой, фундаментом для развития искусственного интеллекта. Голосовой помошник Siri – это программа для общения и дискуссии в повседневной жизни, видимо, вскоре она может с успехом заменить живое общение.

Первым стал работать с банками мессенджер Telegram, потом другие – Viber, WhatsApp, Facebook Messenger.

Современный искусственный интеллект, применяемый в банковской практике не идеален. Имеется множество недостатков, присущих неодушевленным машинам.

Разработчики голосовых ботов, в первую очередь, должны ориентироваться на удобство клиента, его комфорт в разговоре, получение положительных эмоций от общения. На практике часто выходит наоборот. Общение с роботом приносит раздражение, занимает много времени и, практически, не дает никакого положительного эффекта.

При выборе ответа бота могут возникнуть следующие проблемы – от бота ожидают реакции человека и разработчик недодела продукт. Не учел всех нюансов общения.

Боты используются сейчас, практически, всеми банками. Альфа-Банк запустил канал связи в Telegram (@AlfaBankBot). Бот Райффайзенбанка в Telegram (@RaiffeisenbankBot) информирует пользователей. Наиболее продвинутый по части операционного функционала – чат-бот @TalkBankBot, также «поселившийся» в Telegram и Viber.

Каковы же навыки голосовых помощников человека в начале 21 века. Роботы научились обращаться к клиенту по имени, разбираться во временных поясах, распознавать речь (правда не всегда удачно), принимать решения, анализировать эмоции. В случае негативного обращения голосовой бот сразу переадресует клиента на оператора call-центра, поскольку общение с ботом может усугубить ситуацию. Робот может распознать пол говорящего и отреагировать соответствующим образом. Боты позволяют минимизировать участие человека в стандартных диалогах с потребителем.

Голосовые и чат-боты займут примерно равную долю, разделив всю коммуникацию пополам, а оффлайн-общение сойдет к минимуму. Это произойдет тогда, когда пользователь будет готов воспринимать роботов, и они станут обыденностью.

Бурмистрова Лариса Алексеевна

к.э.н., доцент

Кафедра "Финансы и кредит"

#ИИ #банки

Наступила эра использования чат-ботов в банках – это новые способы общения с клиентами, реклама и организация дистанционного управления личными финансами.

Появилось множество новых мессенджеров, таких как Whatsapp, Telegram, Facebook Messenger. Данные мессенджеры стали подушкой, фундаментом для развития искусственного интеллекта. Голосовой помошник Siri – это программа для общения и дискуссии в повседневной жизни, видимо, вскоре она может с успехом заменить живое общение.

Первым стал работать с банками мессенджер Telegram, потом другие – Viber, WhatsApp, Facebook Messenger.

Современный искусственный интеллект, применяемый в банковской практике не идеален. Имеется множество недостатков, присущих неодушевленным машинам.

Разработчики голосовых ботов, в первую очередь, должны ориентироваться на удобство клиента, его комфорт в разговоре, получение положительных эмоций от общения. На практике часто выходит наоборот. Общение с роботом приносит раздражение, занимает много времени и, практически, не дает никакого положительного эффекта.

При выборе ответа бота могут возникнуть следующие проблемы – от бота ожидают реакции человека и разработчик недодела продукт. Не учел всех нюансов общения.

Боты используются сейчас, практически, всеми банками. Альфа-Банк запустил канал связи в Telegram (@AlfaBankBot). Бот Райффайзенбанка в Telegram (@RaiffeisenbankBot) информирует пользователей. Наиболее продвинутый по части операционного функционала – чат-бот @TalkBankBot, также «поселившийся» в Telegram и Viber.

Каковы же навыки голосовых помощников человека в начале 21 века. Роботы научились обращаться к клиенту по имени, разбираться во временных поясах, распознавать речь (правда не всегда удачно), принимать решения, анализировать эмоции. В случае негативного обращения голосовой бот сразу переадресует клиента на оператора call-центра, поскольку общение с ботом может усугубить ситуацию. Робот может распознать пол говорящего и отреагировать соответствующим образом. Боты позволяют минимизировать участие человека в стандартных диалогах с потребителем.

Голосовые и чат-боты займут примерно равную долю, разделив всю коммуникацию пополам, а оффлайн-общение сойдет к минимуму. Это произойдет тогда, когда пользователь будет готов воспринимать роботов, и они станут обыденностью.

Бурмистрова Лариса Алексеевна

к.э.н., доцент

Кафедра "Финансы и кредит"

#ИИ #банки

{kind=link}