ОСОБЕННОСТИ ФОРМИРОВАНИЯ БАНКОВСКИХ ЭКОСИСТЕМ В РОССИИ

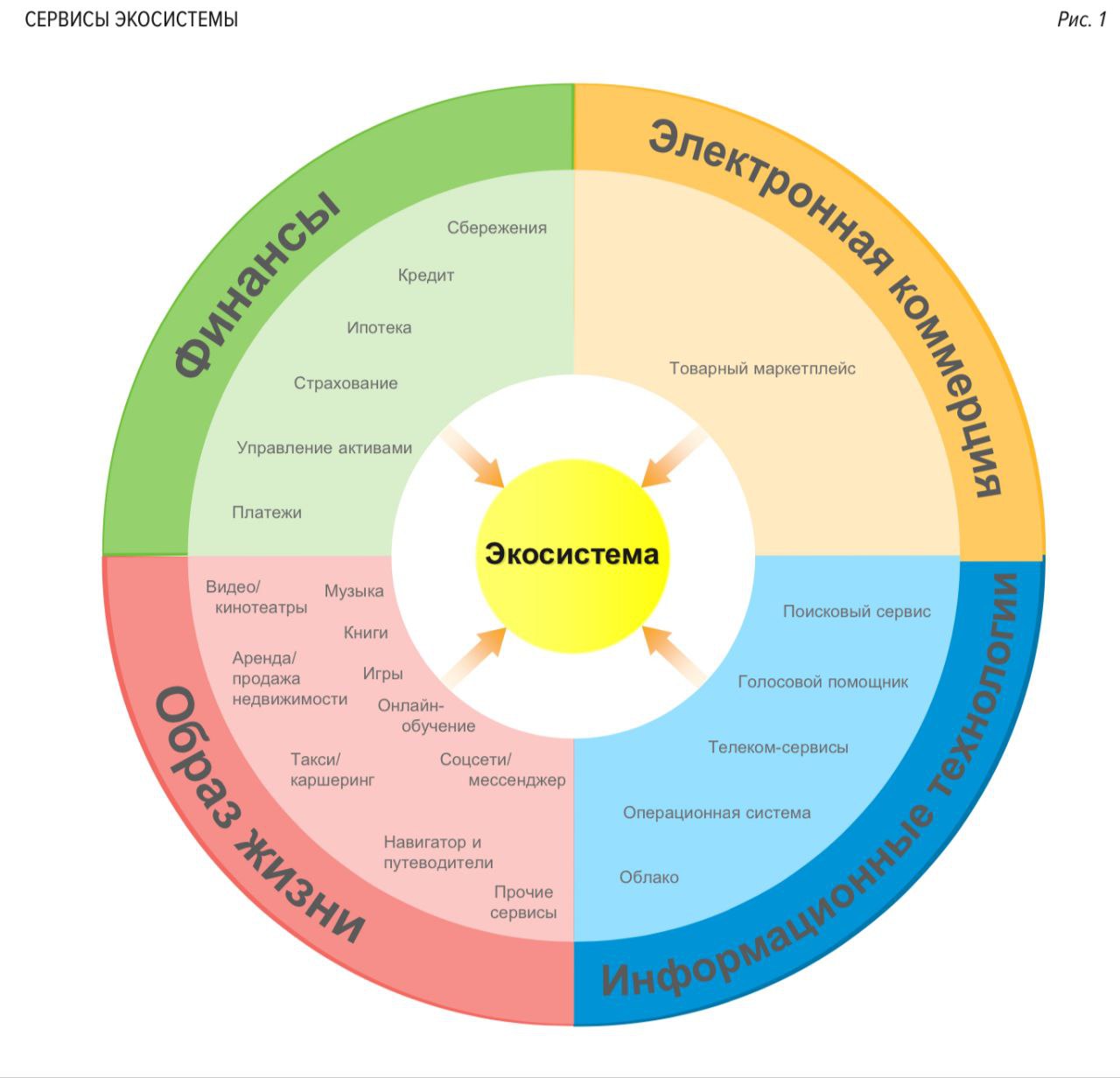

Экосистемы все сильнее проникают в нашу повседневную жизнь. По оценке экспертов McKinsey на крупнейшие мировые экосистемы в 2025 г. будет приходиться 60 трлн долл. дохода или примерно 30% всех мировых доходов. Фактическая же форма и состав экосистем будут варьироваться в зависимости от стран и регионов, как из-за воздействия нормативных требований, так и результате культурных обычаев и клиентских предпочтений. Упрощенно, экосистема – это группа сервисов, выстроенная вокруг покупателя на основе общего знания о клиенте. Данная бизнес-модель предполагает переход компании от позиции посредника к позиции партнёра, советника и провайдера конечных услуг. Банки хотят превратиться для своего клиента из средства (получения каких-либо продуктов) в цель, источник радости и клиентского счастья.

Главное преимущество экосистемной модели можно описать как набор обязательно присущих системе технологических особенностей: бесшовность, уникальный ID, единая учётная запись, принцип омниканальности (первостепенность скорости реакции на действия клиента, чтобы предвосхищать его потребности). Реализованный таким образом синергетический эффект формирует впечатление потребителя от взаимодействия с компанией.

Традиционные каналы сбыта трансформируются в новые, замкнутые на собственный сервис. Разрозненные онлайн-магазины и сервисы перестраиваются в маркетплейсы и онлайн платформы, доступ к которым предоставляется с помощью единого супер-аппа, формируя тем самым life-style мультисреду.

Можно выделить два подхода, в соответствии с которыми создаются банковские экосистемы.

Первое направление – это стремление к покрытию 100% нужд клиента. Банк начинает работать в самых разных сегментах рынка: e-commerce, foodtech, DIY, e-health, fintech объединяя все сервисы под зонтичным и знакомым брендом. Нетрудно догадаться, что таковым, например, является Сбер с его обновлённой стратегией нефинансовых сервисов.

Второй вектор движения – стать нишевым игроком для потребителя в одной конкретной сфере жизни. Компания концентрируется на персонализированной продуктовой линейке и занимается, тем, что у неё всегда получалось лучше всего. Этот вариант уже не претендует на всеобъемлющую роль в жизни клиента, он менее ресурсозатратный, вместе с тем уменьшаются и риски неокупаемости. Уместно вспомнить про Тинькофф Банк и его суперапп с развивающейся экосистемой в сфере финансовых технологий.

Акимов Олег

к.э.н., доцент кафедры банковского дела и предпринимательства

Шевердяев Михаил

Высоцкий Алексей

Бакалавры 2 курса очной формы обучения, ОП «Банковское дело и риск-менеджмент»

#экосистемы #банки #бизнес_модель

Экосистемы все сильнее проникают в нашу повседневную жизнь. По оценке экспертов McKinsey на крупнейшие мировые экосистемы в 2025 г. будет приходиться 60 трлн долл. дохода или примерно 30% всех мировых доходов. Фактическая же форма и состав экосистем будут варьироваться в зависимости от стран и регионов, как из-за воздействия нормативных требований, так и результате культурных обычаев и клиентских предпочтений. Упрощенно, экосистема – это группа сервисов, выстроенная вокруг покупателя на основе общего знания о клиенте. Данная бизнес-модель предполагает переход компании от позиции посредника к позиции партнёра, советника и провайдера конечных услуг. Банки хотят превратиться для своего клиента из средства (получения каких-либо продуктов) в цель, источник радости и клиентского счастья.

Главное преимущество экосистемной модели можно описать как набор обязательно присущих системе технологических особенностей: бесшовность, уникальный ID, единая учётная запись, принцип омниканальности (первостепенность скорости реакции на действия клиента, чтобы предвосхищать его потребности). Реализованный таким образом синергетический эффект формирует впечатление потребителя от взаимодействия с компанией.

Традиционные каналы сбыта трансформируются в новые, замкнутые на собственный сервис. Разрозненные онлайн-магазины и сервисы перестраиваются в маркетплейсы и онлайн платформы, доступ к которым предоставляется с помощью единого супер-аппа, формируя тем самым life-style мультисреду.

Можно выделить два подхода, в соответствии с которыми создаются банковские экосистемы.

Первое направление – это стремление к покрытию 100% нужд клиента. Банк начинает работать в самых разных сегментах рынка: e-commerce, foodtech, DIY, e-health, fintech объединяя все сервисы под зонтичным и знакомым брендом. Нетрудно догадаться, что таковым, например, является Сбер с его обновлённой стратегией нефинансовых сервисов.

Второй вектор движения – стать нишевым игроком для потребителя в одной конкретной сфере жизни. Компания концентрируется на персонализированной продуктовой линейке и занимается, тем, что у неё всегда получалось лучше всего. Этот вариант уже не претендует на всеобъемлющую роль в жизни клиента, он менее ресурсозатратный, вместе с тем уменьшаются и риски неокупаемости. Уместно вспомнить про Тинькофф Банк и его суперапп с развивающейся экосистемой в сфере финансовых технологий.

Акимов Олег

к.э.н., доцент кафедры банковского дела и предпринимательства

Шевердяев Михаил

Высоцкий Алексей

Бакалавры 2 курса очной формы обучения, ОП «Банковское дело и риск-менеджмент»

#экосистемы #банки #бизнес_модель

{kind=link}