💵 Топ еврооблигаций: что купить инвестору сегодня?

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}

🧐 Что будет дальше с облигациями ОВК Финанс?

Не так давно мы писали про технический дефолт ОВК Финанс. С того момента прошло 10 дней и наступил уже самый настоящий дефолт.

Что ждет эмитента и инвесторов дальше?

Вариантов не так уж много:

• Реструктуризация. Решение о реструктуризации принимается 75% + 1 голосом на общем собрании владельцев облигаций (ОСВО).

• Иск в суд от лица всех держателей облигаций. Подается представителем владельцев облигаций (ПВО).

• Индивидуальный иск от одного из владельцев облигаций. Он возможен только по истечении 30 дней с момента дефолта, если не было принято решение о реструктуризации и иск от ПВО до сих пор не подан. В случае победы в суде, владелец облигации сможет вернуть свои средства.

• Банкротство эмитента.

Что такое ПВО?

Именно в ПВО инвестор и должен обращаться в первую очередь, в случае дефолта. По телефону или электронной почте нужно уточнить у компании ПВО пакет документов, который им необходим от владельца облигации, для подачи коллективного иска. Контакты ПВО можно найти на сайте e-disclosure.ru.

Роль ПВО выполняет частная компания, имеющая лицензию ЦБ РФ на право представлять интересы владельцев облигаций. Наличие ПВО обязательно лишь для облигаций с обеспечением.

По закону ПВО никак не связан с эмитентом. Но на практике конфликт интересов все-таки присутствует, так как эмитент сам выбирает ПВО, оплачивает его услуги и прописывает в эмиссионных документах порядок взаимодействия с владельцами облигаций.

Спектр полномочий ПВО простирается от информирования владельцев облигаций до подписания от их лица соглашения с эмитентом по урегулированию задолженности или же подачи на него иска в суд.

Кто ПВО в случае ОВК Финанс?

Это ООО «Лигал Кэпитал Инвестор Сервисез». Компания выступает в качестве ПВО по более чем 100 выпускам облигаций на общую сумму 800 млрд рублей.

Мнение аналитиков InvestFuture

📍Несмотря на все механизмы защиты, в ситуации дефолта мелкие инвесторы, как правило, оказываются у разбитого корыта. Особенно когда основной объем долга принадлежит 2-3 крупным инвесторам, которые либо кредитуют эмитента, либо связаны с его кредиторами. Тогда они могут принять невыгодное для мелких инвесторов условие по реструктуризации облигаций.

📍Если же облигации распределены в основном между мелкими инвесторами, многое зависит от поведения ПВО.

📍К наиболее неудачным примерам реструктуризации можно отнести случай с ЮТэйр-Финанс, когда по соглашению держатели облигаций получили лишь 15% от их номинала.

#IF_облигации_РФ #IF_корп_облигации

Не так давно мы писали про технический дефолт ОВК Финанс. С того момента прошло 10 дней и наступил уже самый настоящий дефолт.

Что ждет эмитента и инвесторов дальше?

Вариантов не так уж много:

• Реструктуризация. Решение о реструктуризации принимается 75% + 1 голосом на общем собрании владельцев облигаций (ОСВО).

• Иск в суд от лица всех держателей облигаций. Подается представителем владельцев облигаций (ПВО).

• Индивидуальный иск от одного из владельцев облигаций. Он возможен только по истечении 30 дней с момента дефолта, если не было принято решение о реструктуризации и иск от ПВО до сих пор не подан. В случае победы в суде, владелец облигации сможет вернуть свои средства.

• Банкротство эмитента.

Что такое ПВО?

Именно в ПВО инвестор и должен обращаться в первую очередь, в случае дефолта. По телефону или электронной почте нужно уточнить у компании ПВО пакет документов, который им необходим от владельца облигации, для подачи коллективного иска. Контакты ПВО можно найти на сайте e-disclosure.ru.

Роль ПВО выполняет частная компания, имеющая лицензию ЦБ РФ на право представлять интересы владельцев облигаций. Наличие ПВО обязательно лишь для облигаций с обеспечением.

По закону ПВО никак не связан с эмитентом. Но на практике конфликт интересов все-таки присутствует, так как эмитент сам выбирает ПВО, оплачивает его услуги и прописывает в эмиссионных документах порядок взаимодействия с владельцами облигаций.

Спектр полномочий ПВО простирается от информирования владельцев облигаций до подписания от их лица соглашения с эмитентом по урегулированию задолженности или же подачи на него иска в суд.

Кто ПВО в случае ОВК Финанс?

Это ООО «Лигал Кэпитал Инвестор Сервисез». Компания выступает в качестве ПВО по более чем 100 выпускам облигаций на общую сумму 800 млрд рублей.

Мнение аналитиков InvestFuture

📍Несмотря на все механизмы защиты, в ситуации дефолта мелкие инвесторы, как правило, оказываются у разбитого корыта. Особенно когда основной объем долга принадлежит 2-3 крупным инвесторам, которые либо кредитуют эмитента, либо связаны с его кредиторами. Тогда они могут принять невыгодное для мелких инвесторов условие по реструктуризации облигаций.

📍Если же облигации распределены в основном между мелкими инвесторами, многое зависит от поведения ПВО.

📍К наиболее неудачным примерам реструктуризации можно отнести случай с ЮТэйр-Финанс, когда по соглашению держатели облигаций получили лишь 15% от их номинала.

#IF_облигации_РФ #IF_корп_облигации

♻️ ESG по-русски: что такое переходные облигации?

Недавно “дочка” Иркутской нефтяной компании выпустила первые в России "переходные облигации" ИНК-Капитал-001Р-01. Что же это за бумаги такие?

Что такое переходные облигации?

Переходные облигации — это российский аналог "зеленых" облигаций (ESG-бондов). Об этих бумагах мы уже писали. Их название намекает на идею "зеленого перехода" (трансформации) экономики.

К сожалению, значительная доля российского ВВП формируется компаниями, очень далекими от возобновляемой энергетики. Чтобы позволить им привлекать финансирование, правительство РФ разработало собственные стандарты зеленых и переходных облигаций.

Эти проекты направлены на ограничение вредных выбросов в окружающую среду. Посыл для бизнеса такой: не можете “позеленеть” — станьте хотя бы "переходными".

Очищение или отмывание?

К сожалению, многие эмитенты лишь прикрываются меткой ESG для улучшения имиджа. Например, о своем желании выделить “грязные” активы в отдельные компании уже заявили #RUAL, #CHMF, #RASP. Такой подход позволяет получать высокие ESG-рейтинги, но экологические проблемы не решает.

В международной практике эмитент обязан отчитаться, куда он потратил привлеченные по "зеленым" бумагам средства, иначе инвесторы вправе требовать досрочного погашения долга. Но в России максимальная санкция за нарушение “зеленых” обещаний — потеря “зеленой наклейки”. Лейбл заберут, а деньги останутся.

В то же время, грубое нарушение ESG-договоренностей на международном рынке может привести к санкциям со стороны крупных иностранных инвесторов.

Зачем инвесторам думать об ESG?

Сегодня уже есть немало ETF-фондов, специализирующихся на инвестициях в "зеленый переход" развивающихся стран.

Капитализация компаний с высоким ESG-рейтингом в перспективе должна только расти, ведь у них повышенный доступ к средствам на развитие. Но на практике возможно, что компании будут нести большие издержки на поддержание своего “зеленого” имиджа. А это отразится и на их финансовых результатах.

#IF_облигации_РФ #IF_образование #IF_корп_облигации

Недавно “дочка” Иркутской нефтяной компании выпустила первые в России "переходные облигации" ИНК-Капитал-001Р-01. Что же это за бумаги такие?

Что такое переходные облигации?

Переходные облигации — это российский аналог "зеленых" облигаций (ESG-бондов). Об этих бумагах мы уже писали. Их название намекает на идею "зеленого перехода" (трансформации) экономики.

К сожалению, значительная доля российского ВВП формируется компаниями, очень далекими от возобновляемой энергетики. Чтобы позволить им привлекать финансирование, правительство РФ разработало собственные стандарты зеленых и переходных облигаций.

Эти проекты направлены на ограничение вредных выбросов в окружающую среду. Посыл для бизнеса такой: не можете “позеленеть” — станьте хотя бы "переходными".

Очищение или отмывание?

К сожалению, многие эмитенты лишь прикрываются меткой ESG для улучшения имиджа. Например, о своем желании выделить “грязные” активы в отдельные компании уже заявили #RUAL, #CHMF, #RASP. Такой подход позволяет получать высокие ESG-рейтинги, но экологические проблемы не решает.

В международной практике эмитент обязан отчитаться, куда он потратил привлеченные по "зеленым" бумагам средства, иначе инвесторы вправе требовать досрочного погашения долга. Но в России максимальная санкция за нарушение “зеленых” обещаний — потеря “зеленой наклейки”. Лейбл заберут, а деньги останутся.

В то же время, грубое нарушение ESG-договоренностей на международном рынке может привести к санкциям со стороны крупных иностранных инвесторов.

Зачем инвесторам думать об ESG?

Сегодня уже есть немало ETF-фондов, специализирующихся на инвестициях в "зеленый переход" развивающихся стран.

Капитализация компаний с высоким ESG-рейтингом в перспективе должна только расти, ведь у них повышенный доступ к средствам на развитие. Но на практике возможно, что компании будут нести большие издержки на поддержание своего “зеленого” имиджа. А это отразится и на их финансовых результатах.

#IF_облигации_РФ #IF_образование #IF_корп_облигации

💼 Облигационный портфель из ETF на 2022 год

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

{kind=link}

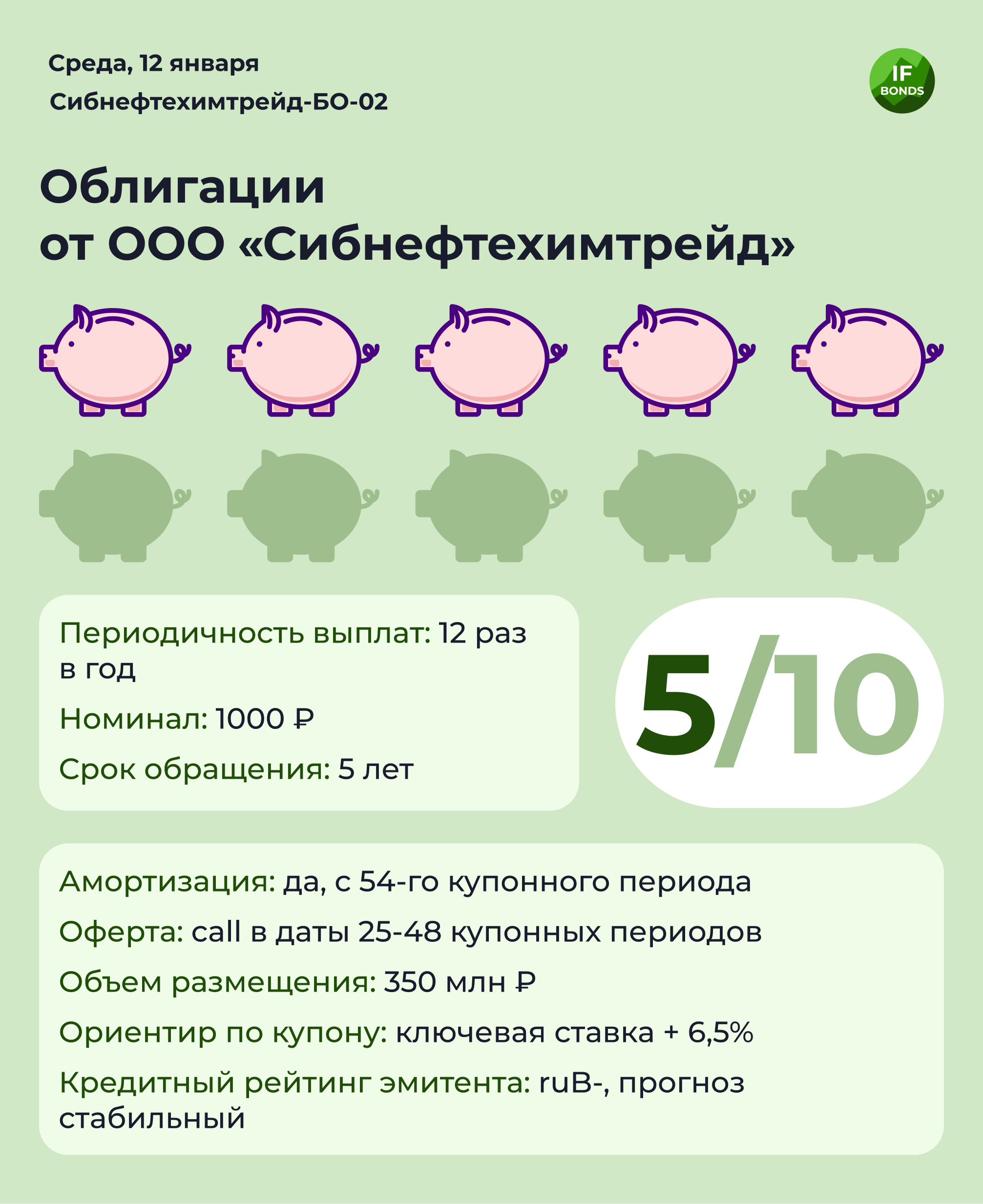

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

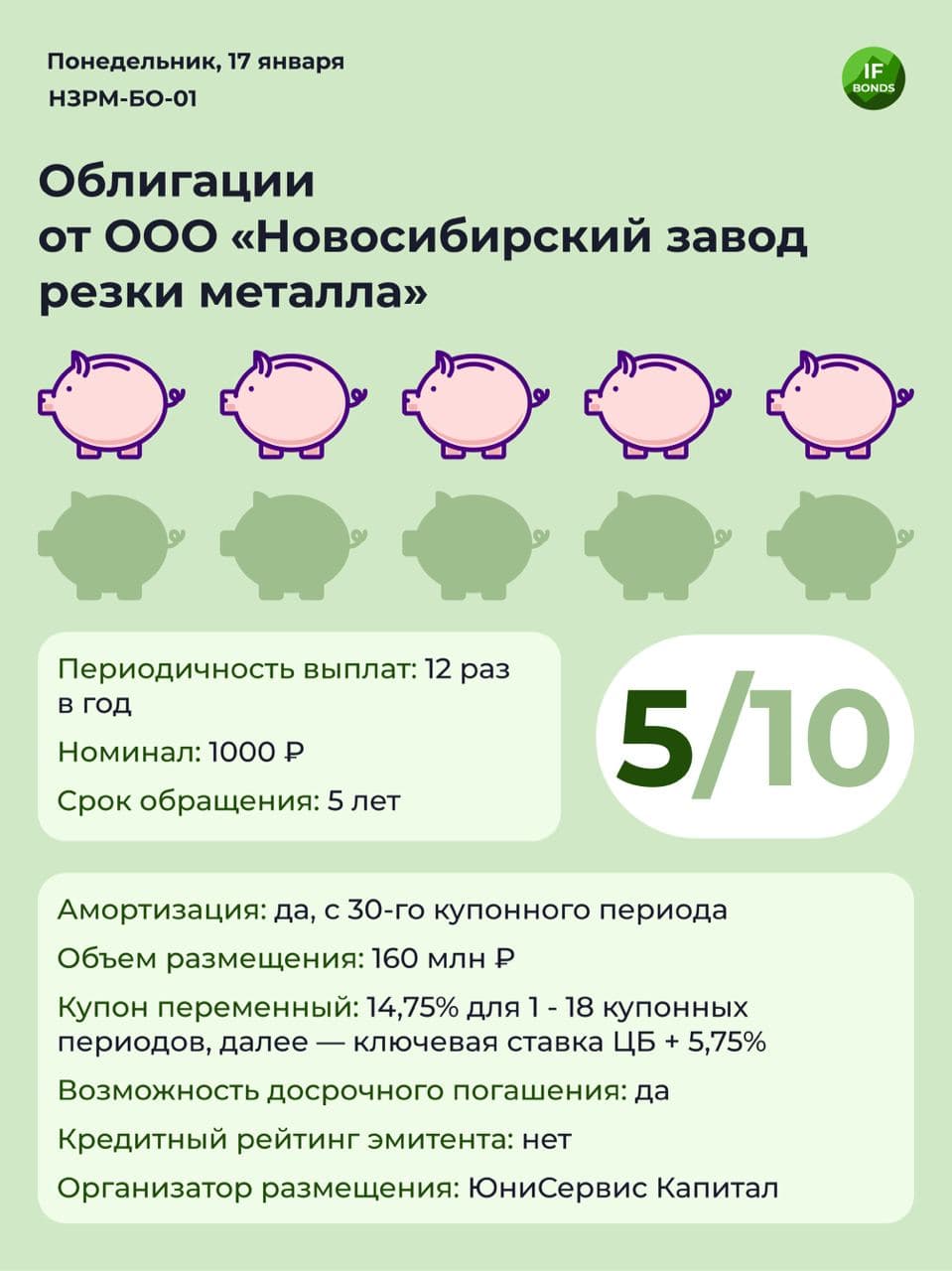

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

👠 Обувь России: технический дефолт наступил, что дальше?

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

🏗 Сектор недвижимости: как анализировать облигации?

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

{kind=link}

💸 Размещение облигаций ГК «Самолет»

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации

🤝 Концессионные облигации — что это такое?

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование