💸 О чем говорят доходности по 10-летним облигациям США?

Основным маркером настроений инвесторов во всем мире считаются доходности по 10-летним облигациям США. Сейчас многие говорят о том, что снижение доходностей по ним означает, что инвесторы бегут от риска на рынке акций, покупая облигации. Но во многом это не так.

Во-первых, самыми защищенными активами считаются краткосрочные бонды США (до 1 года). Во-вторых, на динамику доходностей большое влияние оказывает ФРС.

Облигации и ФРС

Динамика доходностей по 10-леткам США традиционно предвосхищает будущее изменение ставки от ФРС. Рост доходностей указывает на ожидания инвесторов по повышению ставки и сокращению стимулов от ФРС в ближайшие несколько лет. Это в свою очередь означает негатив для рынка акций.

С ростом доходностей облигаций растет также и индекс доллара DXY, что негативно для цен на металлы и сырьевые товары, а также для индексов и валют развивающихся стран.

Также рост доходностей по 10-леткам США способен оказать давление на рынок облигаций РФ. Но при средней доходности по ОФЗ сейчас около 6,9%, рост доходности по американским бондам даже до 2% (сейчас 1,31%), не способен повлиять на облигации РФ из-за большой разницы между ставками.

Мнение аналитиков Investfuture

📍 Скорее всего доходности по 10-летним облигациям США в ближайшее время продолжат свой рост к 2%. Именно этот уровень является средним за последние 10 лет.

📍 Драйвером к росту может стать прогноз по повышению ставки от аналитиков. Они ожидают, что ФРС может поднять ставку уже к середине 2022 года. Такой сценарий развития событий окажет мягкое влияние на рынки.

📍 Тем не менее для инвестора в ближайшие 1,5 года наиболее безопасными и интересными выглядят краткосрочные корпоративные облигации и ОФЗ РФ, а также ETF на краткосрочные облигации США и еврооблигации компаний РФ (например #FXTB и #FXRU).

#IF_трежерис #IF_образование

Основным маркером настроений инвесторов во всем мире считаются доходности по 10-летним облигациям США. Сейчас многие говорят о том, что снижение доходностей по ним означает, что инвесторы бегут от риска на рынке акций, покупая облигации. Но во многом это не так.

Во-первых, самыми защищенными активами считаются краткосрочные бонды США (до 1 года). Во-вторых, на динамику доходностей большое влияние оказывает ФРС.

Облигации и ФРС

Динамика доходностей по 10-леткам США традиционно предвосхищает будущее изменение ставки от ФРС. Рост доходностей указывает на ожидания инвесторов по повышению ставки и сокращению стимулов от ФРС в ближайшие несколько лет. Это в свою очередь означает негатив для рынка акций.

С ростом доходностей облигаций растет также и индекс доллара DXY, что негативно для цен на металлы и сырьевые товары, а также для индексов и валют развивающихся стран.

Также рост доходностей по 10-леткам США способен оказать давление на рынок облигаций РФ. Но при средней доходности по ОФЗ сейчас около 6,9%, рост доходности по американским бондам даже до 2% (сейчас 1,31%), не способен повлиять на облигации РФ из-за большой разницы между ставками.

Мнение аналитиков Investfuture

📍 Скорее всего доходности по 10-летним облигациям США в ближайшее время продолжат свой рост к 2%. Именно этот уровень является средним за последние 10 лет.

📍 Драйвером к росту может стать прогноз по повышению ставки от аналитиков. Они ожидают, что ФРС может поднять ставку уже к середине 2022 года. Такой сценарий развития событий окажет мягкое влияние на рынки.

📍 Тем не менее для инвестора в ближайшие 1,5 года наиболее безопасными и интересными выглядят краткосрочные корпоративные облигации и ОФЗ РФ, а также ETF на краткосрочные облигации США и еврооблигации компаний РФ (например #FXTB и #FXRU).

#IF_трежерис #IF_образование

{kind=link}

📉 Почему Citigroup рекомендует продавать трежерис США?

Citigroup Global Markets — одна из крупнейших американских брокерских компаний. По данным Bloomberg, Citi рекомендует своим клиентам продавать гособлигации США.

В чем причина?

Аналитики Citigroup рассчитывают на рост доходностей по 10-летним гособлигациям (трежерис) США и рост доллара против основных валют мира. Они обосновывают это тем, что осеннее сокращение стимулов от ФРС приведет к росту доходности по 10-леткам до 2% к концу 2021 г.

Сейчас доходности по ним находятся в диапазоне 1,2-1,36% годовых. При росте доходностей до 2% к концу 2021 г, эти облигации по номиналу могут упасть в цене на ~3-5% в зависимости от дюрации. Для многих такое снижение может показаться несущественным, но для крупных инвестиций это сигнал к ребалансировке портфелей в сторону краткосрочных гособлигаций.

Дело в том, что сильных альтернатив при бегстве из среднесрочных облигаций практически нет. Рост доходностей по 10-летним трежерис традиционно негативно сказывается на драгметаллах. Акции в это время тоже остаются под давлением — немногие компании могут предложить дивдоходность 2% в долларах. При этом риски инвестиций в акции более высоки, чем в облигации.

Мнение аналитиков InvestFuture

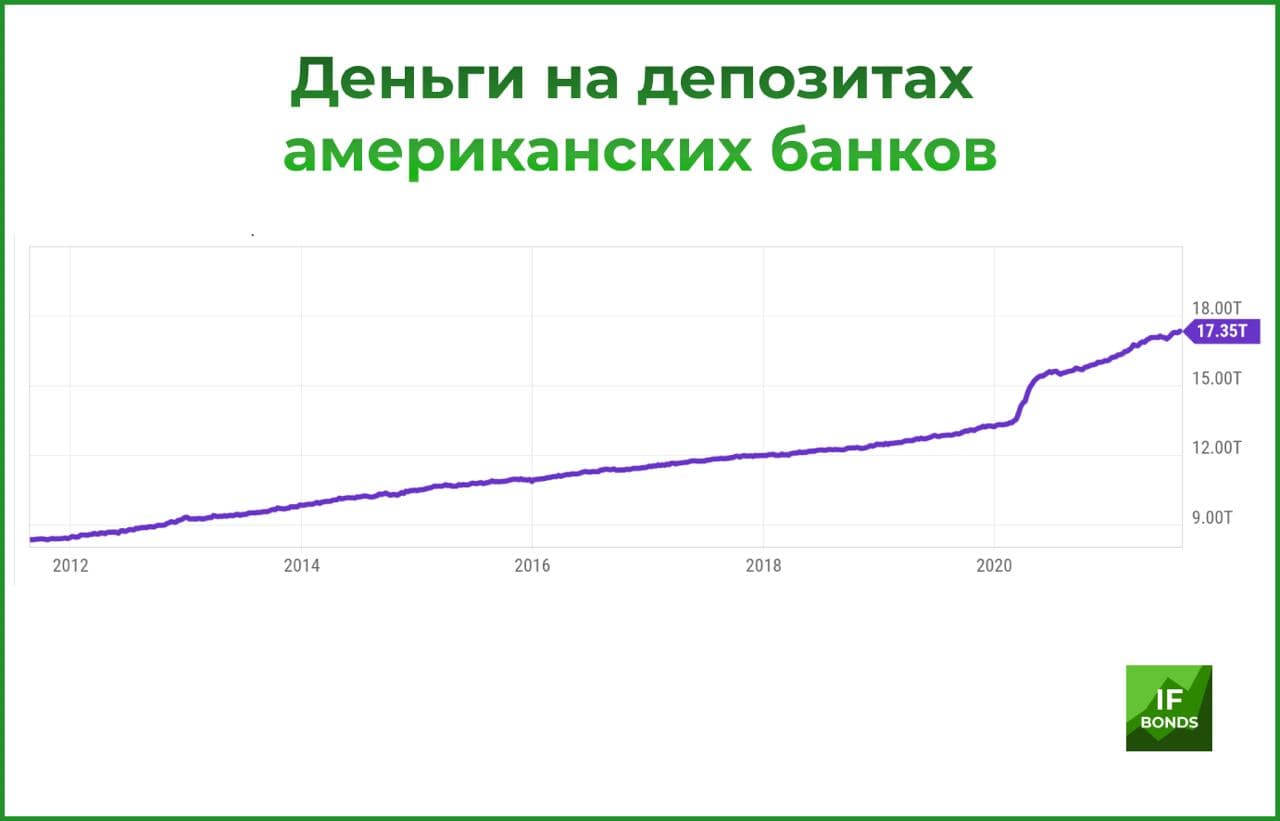

📍 Альтернативой в этом случае является обычная покупка доллара. Об этом говорит количество денег на депозитах американских банков — они достигли рекордных $17,5 трлн. Крупные фонды также сохраняют высокую долю доллара на балансе и покупают краткосрочные гособлигации США.

📍 Тем не менее, на перспективу до 18 месяцев, рост доходностей по 10-летним трежерис США не окажет сильного влияния ни на глобальный рынок акций, ни на рынок облигаций РФ. В мире остается слишком много денег, которые находятся в постоянном поиске более высоких доходностей, несмотря на риски.

#IF_трежерис

Citigroup Global Markets — одна из крупнейших американских брокерских компаний. По данным Bloomberg, Citi рекомендует своим клиентам продавать гособлигации США.

В чем причина?

Аналитики Citigroup рассчитывают на рост доходностей по 10-летним гособлигациям (трежерис) США и рост доллара против основных валют мира. Они обосновывают это тем, что осеннее сокращение стимулов от ФРС приведет к росту доходности по 10-леткам до 2% к концу 2021 г.

Сейчас доходности по ним находятся в диапазоне 1,2-1,36% годовых. При росте доходностей до 2% к концу 2021 г, эти облигации по номиналу могут упасть в цене на ~3-5% в зависимости от дюрации. Для многих такое снижение может показаться несущественным, но для крупных инвестиций это сигнал к ребалансировке портфелей в сторону краткосрочных гособлигаций.

Дело в том, что сильных альтернатив при бегстве из среднесрочных облигаций практически нет. Рост доходностей по 10-летним трежерис традиционно негативно сказывается на драгметаллах. Акции в это время тоже остаются под давлением — немногие компании могут предложить дивдоходность 2% в долларах. При этом риски инвестиций в акции более высоки, чем в облигации.

Мнение аналитиков InvestFuture

📍 Альтернативой в этом случае является обычная покупка доллара. Об этом говорит количество денег на депозитах американских банков — они достигли рекордных $17,5 трлн. Крупные фонды также сохраняют высокую долю доллара на балансе и покупают краткосрочные гособлигации США.

📍 Тем не менее, на перспективу до 18 месяцев, рост доходностей по 10-летним трежерис США не окажет сильного влияния ни на глобальный рынок акций, ни на рынок облигаций РФ. В мире остается слишком много денег, которые находятся в постоянном поиске более высоких доходностей, несмотря на риски.

#IF_трежерис

{kind=link}

📍 Как пользоваться каналом IF Bonds?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

🇺🇸 О чем могут поведать доходности трежерис?

“Трежерис” (US Treasuries) — это государственные облигации США.

Изменения в динамике мировых финансовых рынков обычно начинаются на рынке трежерис, а уже затем отражаются на всех остальных рынках. Поэтому информацию о доходностях трежерис можно использовать для прогнозирования ситуации в экономике и на рынке акций.

📈 Как анализировать кривую доходностей?

Кривая доходностей — это график распределения доходностей облигаций в зависимости от сроков до их погашения. На оси Х отмечаются сроки до погашения, а на оси Y — доходности.

В норме чем больше времени осталось до даты погашения облигации, тем выше ее доходность. Но это правило не всегда работает. Если доходности коротких трежерис выше доходностей дальних, кривая принимает вогнутую форму. Такое положение называют инверсией.

Нормальный вид кривой расценивается как знак экономического роста, а инверсия — как признак надвигающейся рецессии.

Правда, наблюдают обычно не за самой кривой, а за альтернативным показателем — разницей (спредом) между доходностями 10-летних и 2-летних казначейских облигаций.

📉 О чем говорит спред доходностей?

При инверсии доходность коротких облигаций выше дальних, поэтому спред 10- и 2-летних бумаг имеет отрицательное значение.

Наблюдения за американским рынком позволили сделать вывод — инверсия почти всегда предвещает последующий спад в экономике. Этот сигнал обычно отыгрывается с задержкой в год-полтора. Последний раз инверсия была зафиксирована в 2019 году.

Но в условиях политики количественного смягчения, когда центробанки могут влиять на форму всей кривой, этот индикатор может быть не очень эффективен.

🇷🇺 Что в России?

В конце октября кривая бескупонной доходности ОФЗ перевернулась вслед за повышением Центробанком ключевой ставки. Возникла инверсия.

Все сразу заговорили о предстоящей рецессии в экономике. Но в целом этот индикатор для российского рынка работает не так хорошо, как для американского.

Подробнее об анализе доходностей облигаций читайте на сайте InvestFuture

#IF_трежерис #IF_облигации_США #IF_облигации_РФ #IF_ОФЗ #IF_образование

“Трежерис” (US Treasuries) — это государственные облигации США.

Изменения в динамике мировых финансовых рынков обычно начинаются на рынке трежерис, а уже затем отражаются на всех остальных рынках. Поэтому информацию о доходностях трежерис можно использовать для прогнозирования ситуации в экономике и на рынке акций.

📈 Как анализировать кривую доходностей?

Кривая доходностей — это график распределения доходностей облигаций в зависимости от сроков до их погашения. На оси Х отмечаются сроки до погашения, а на оси Y — доходности.

В норме чем больше времени осталось до даты погашения облигации, тем выше ее доходность. Но это правило не всегда работает. Если доходности коротких трежерис выше доходностей дальних, кривая принимает вогнутую форму. Такое положение называют инверсией.

Нормальный вид кривой расценивается как знак экономического роста, а инверсия — как признак надвигающейся рецессии.

Правда, наблюдают обычно не за самой кривой, а за альтернативным показателем — разницей (спредом) между доходностями 10-летних и 2-летних казначейских облигаций.

📉 О чем говорит спред доходностей?

При инверсии доходность коротких облигаций выше дальних, поэтому спред 10- и 2-летних бумаг имеет отрицательное значение.

Наблюдения за американским рынком позволили сделать вывод — инверсия почти всегда предвещает последующий спад в экономике. Этот сигнал обычно отыгрывается с задержкой в год-полтора. Последний раз инверсия была зафиксирована в 2019 году.

Но в условиях политики количественного смягчения, когда центробанки могут влиять на форму всей кривой, этот индикатор может быть не очень эффективен.

🇷🇺 Что в России?

В конце октября кривая бескупонной доходности ОФЗ перевернулась вслед за повышением Центробанком ключевой ставки. Возникла инверсия.

Все сразу заговорили о предстоящей рецессии в экономике. Но в целом этот индикатор для российского рынка работает не так хорошо, как для американского.

Подробнее об анализе доходностей облигаций читайте на сайте InvestFuture

#IF_трежерис #IF_облигации_США #IF_облигации_РФ #IF_ОФЗ #IF_образование

💰 Россия может продать замороженные активы «коллекторам»

В бюджет на 2023 год предложили добавить пункт, по которому Правительство России сможет заключать соглашения об уступке прав требования по долговым обязательствам иностранных государств и юрлиц.

Что это значит? Договор уступки права требования (цессия) позволяет кредитору продать обязательство должника. Так, например, делают банки: долги проблемных заемщиков у них покупают коллекторы. Это бывает и с долгами юрлиц: например, недавно Газпромбанк продал УГМК права требования по долгу Petropavlovsk.

Какие долги может продать Россия? Не исключено, что те самые, которые заморожены санкциями. Ведь известно, что значительная часть золотовалютных резервов хранилась в облигациях иностранных государств.

Министр финансов РФ Антон Силуанов весной назвал примерную сумму замороженных резервов страны — порядка $300 млрд. Можно предположить, что это не столько кэш, сколько европейские и американские гособлигации. А значит, права на них можно уступить другой стране или даже компании — той, что не попала под санкции США.

Понятно, что России придется продавать бонды с хорошей скидкой. Но это лучше, чем ничего. К тому же, и разговоры о возможной передаче российских резервов Украине наверняка поутихнут.

В какой валюте продадут долги? Уступку права требования планируется проводить в валютах, которым не грозит блокировка из-за санкций.

#IF_трежерис

@IF_Bonds

В бюджет на 2023 год предложили добавить пункт, по которому Правительство России сможет заключать соглашения об уступке прав требования по долговым обязательствам иностранных государств и юрлиц.

Что это значит? Договор уступки права требования (цессия) позволяет кредитору продать обязательство должника. Так, например, делают банки: долги проблемных заемщиков у них покупают коллекторы. Это бывает и с долгами юрлиц: например, недавно Газпромбанк продал УГМК права требования по долгу Petropavlovsk.

Какие долги может продать Россия? Не исключено, что те самые, которые заморожены санкциями. Ведь известно, что значительная часть золотовалютных резервов хранилась в облигациях иностранных государств.

Министр финансов РФ Антон Силуанов весной назвал примерную сумму замороженных резервов страны — порядка $300 млрд. Можно предположить, что это не столько кэш, сколько европейские и американские гособлигации. А значит, права на них можно уступить другой стране или даже компании — той, что не попала под санкции США.

Понятно, что России придется продавать бонды с хорошей скидкой. Но это лучше, чем ничего. К тому же, и разговоры о возможной передаче российских резервов Украине наверняка поутихнут.

В какой валюте продадут долги? Уступку права требования планируется проводить в валютах, которым не грозит блокировка из-за санкций.

#IF_трежерис

@IF_Bonds

🍑Трежерис в глубокой инверсии . Рецессия близко?

Инверсия кривой доходности американских трежерис считается плохим знаком. Говорят, она сулит рецессию. В норме доходность по долгосрочным бондам выше, чем по краткосрочным. Когда всё наоборот — это и есть инверсия. Сейчас дело обстоит именно так: доходность двухлетних казначейских облигаций США выше, чем у десятилетних. Первая инверсия-2022 случилась еще в начале года, а теперь она усугубилась.

Инверсия = рецессия? Не всегда — в 2020-м включили печатный станок. Да и с момента инверсии до рецессии может пройти от полугода до 2 лет. У астрологов точность предсказаний повыше будет. А еще рецессию и так «предскажут» макростатистика и отчеты компаний.

Как это работает? Инвесторы думают: «Скоро кризис. ФРС, чтобы поддержать экономику, начнет снижать ставку. Цены на бонды начнут расти. Сильнее всего на снижение ставки реагируют длинные бонды». Если капитал существенный, то вкладываться нужно сильно заранее — например, за полгода. Вот так и происходит инверсия — короткие облигации все еще ждут очередное повышение ставки, а длинные уже отыгрывают будущее ее снижение. Инверсия предрекает не сам кризис, а завершение роста ставки ФРС.

Так что с рецессией? И без трежерис ясно, что она на носу: деловая активность и потребительский спрос падают, крупнейшие компании сокращают персонал, стоимость рефинансирования растет, на дворе энергокризис и китайский «зеро-ковид». Правда сегодня вышли позитивные данные по ВВП США и стали появляться намеки на то, что рецессии получится избежать. Пока слабо верится…

Когда ФРС снизит ставку? 13-14 декабря ее наверняка поднимут еще как минимум на 0,5%. И это не предел: рынок закладывает повышение до 5%. А Ротшильды вообще намекают на 6,789%. Так что заходить в американские акции пока рановато.

#IF_трежерис

@IF_Bonds

Инверсия кривой доходности американских трежерис считается плохим знаком. Говорят, она сулит рецессию. В норме доходность по долгосрочным бондам выше, чем по краткосрочным. Когда всё наоборот — это и есть инверсия. Сейчас дело обстоит именно так: доходность двухлетних казначейских облигаций США выше, чем у десятилетних. Первая инверсия-2022 случилась еще в начале года, а теперь она усугубилась.

Инверсия = рецессия? Не всегда — в 2020-м включили печатный станок. Да и с момента инверсии до рецессии может пройти от полугода до 2 лет. У астрологов точность предсказаний повыше будет. А еще рецессию и так «предскажут» макростатистика и отчеты компаний.

Как это работает? Инвесторы думают: «Скоро кризис. ФРС, чтобы поддержать экономику, начнет снижать ставку. Цены на бонды начнут расти. Сильнее всего на снижение ставки реагируют длинные бонды». Если капитал существенный, то вкладываться нужно сильно заранее — например, за полгода. Вот так и происходит инверсия — короткие облигации все еще ждут очередное повышение ставки, а длинные уже отыгрывают будущее ее снижение. Инверсия предрекает не сам кризис, а завершение роста ставки ФРС.

Так что с рецессией? И без трежерис ясно, что она на носу: деловая активность и потребительский спрос падают, крупнейшие компании сокращают персонал, стоимость рефинансирования растет, на дворе энергокризис и китайский «зеро-ковид». Правда сегодня вышли позитивные данные по ВВП США и стали появляться намеки на то, что рецессии получится избежать. Пока слабо верится…

Когда ФРС снизит ставку? 13-14 декабря ее наверняка поднимут еще как минимум на 0,5%. И это не предел: рынок закладывает повышение до 5%. А Ротшильды вообще намекают на 6,789%. Так что заходить в американские акции пока рановато.

#IF_трежерис

@IF_Bonds