💥 ФРС снимет ограничения на банковские выплаты

На прошлой неделе вышла новость, которую я так и не освятил, однако она крайне важная.

ФРС ещё в прошлый четверг заявила, что снимет ограничения на выплату дивидендов и обратный выкуп акций для большинства банков, которые ввела в начале пандемии год назад.

Что было сделано и для чего?

В прошлом году, когда нагрянула пандемия, ФРС быстро и решительно ввела ограничения для банков. Им больше нельзя было повышать дивиденды (ладно, хоть выплаты не остановили) и запретили обратный выкуп акций.

Почему это делается?

Потому что есть огромное количество банков, которые являются системно-значимыми. Что это значит? Это значит, что от этого банка зависит устойчивость всей финансовой системы в стране. Ну и так как США - ведущая страна по ВВП и объемам капиталов. которые через нее проходят, то в случае угрозы финансовой системе США, угроза нависнет над всем миром.

Пример - кризис 2008 года.

Именно тогда, кстати, и придумали стресс-тесты и ограничения для банков. Про прошлый стресс-тест я рассказывал на инвестинге. Следующий выйдет летом и я его очень жду. В этом тесте много полезного для общего понимания состояния экономики.

Ограничения будут сняты 30 июня

Но есть важное отступление. Это не коснется тех банков, у которых недостаточная достаточность капитала 1-го уровня. Вот такая замысловатая фраза.

Иными словами, ФРС проведет очередной стресс-тест и расскажет, какие банки относятся к группе риска. В случае реальных сильных дефолтов, смогут ли они выстоять и не обанкротиться.

Кстати, этим документом я и пользовался, когда выбирал банки, о которых не раз тут писал. И долгосрочно я считаю, что банковский сектор - очень привлекательный.

На прошлой неделе вышла новость, которую я так и не освятил, однако она крайне важная.

ФРС ещё в прошлый четверг заявила, что снимет ограничения на выплату дивидендов и обратный выкуп акций для большинства банков, которые ввела в начале пандемии год назад.

Что было сделано и для чего?

В прошлом году, когда нагрянула пандемия, ФРС быстро и решительно ввела ограничения для банков. Им больше нельзя было повышать дивиденды (ладно, хоть выплаты не остановили) и запретили обратный выкуп акций.

Почему это делается?

Потому что есть огромное количество банков, которые являются системно-значимыми. Что это значит? Это значит, что от этого банка зависит устойчивость всей финансовой системы в стране. Ну и так как США - ведущая страна по ВВП и объемам капиталов. которые через нее проходят, то в случае угрозы финансовой системе США, угроза нависнет над всем миром.

Пример - кризис 2008 года.

Именно тогда, кстати, и придумали стресс-тесты и ограничения для банков. Про прошлый стресс-тест я рассказывал на инвестинге. Следующий выйдет летом и я его очень жду. В этом тесте много полезного для общего понимания состояния экономики.

Ограничения будут сняты 30 июня

Но есть важное отступление. Это не коснется тех банков, у которых недостаточная достаточность капитала 1-го уровня. Вот такая замысловатая фраза.

Иными словами, ФРС проведет очередной стресс-тест и расскажет, какие банки относятся к группе риска. В случае реальных сильных дефолтов, смогут ли они выстоять и не обанкротиться.

Кстати, этим документом я и пользовался, когда выбирал банки, о которых не раз тут писал. И долгосрочно я считаю, что банковский сектор - очень привлекательный.

Друзья, выбираем компанию для анализа в пятницу! (можно выбрать несколько вариантов). ПС - потерял записи с компаниями, о которых вы писали (каюсь). Так что пишите в комментариях ваши предложения. Самые интересные попадут в следующий опрос!

Anonymous Poll

22%

SalesForce

28%

Lockheed Martin

27%

Baidu

6%

UGI

14%

VipShop

32%

Taiwan Semiconductor Manufacturing

22%

WalMart

12%

Лукойл

8%

Роснефть

21%

МТС

#GlobaltransInvestment #GLTR

29 марта вышел отчет компании Globaltrans Investment. Обзор по ней я писал в этой статьей, можете ознакомиться.

❗️ Основные моменты из отчета компании

- Грузооборот грузовых железнодорожных перевозок увеличился на 2,2%. Это при том, что рынок сократился на те же 2%.

Это то, о чем я писал в обзоре. Компания владеет очень маленьким процентом на рынке и спокойно может увеличивать эту долю.

Восстановление рынка ожидается в 2021 году.

- Продлены контракты с ММК, Металлинвест. Заключен новый контракт с Евразом.

Компания продолжает успешно расширяться. С учетом восстановления рынка, я думаю, вполне возможно, что 2021 год для компании будет очень удачным.

- Не смотря на снижение операционного денежного потока, свободный денежный поток вырос на 14%, благодаря сокращению капитальных затрат почти на 50%.

В целом, компания успешно справилась с кризисом. Как написал генеральный директор Валерий Шпаков: "В целом, мы сделали спектакль, которым можно гордиться.".

📊 Операционные показатели

Выручка сократилась на 28% и составила 68 миллиардов рублей.

При этом валовая маржа также упала до 31% (против 38% годом ранее) и составила - 21 миллиард. Это обусловлено высоким "пустым" пробегом в условиях снижения рынка и падения производственных показателей компаний, как в нефтяном секторе, так и в металлургическом.

По факту выручка откатилась на уровень 2015 года.

Чистая прибыль же сократилась вдвое (показатель 2017 года). Рентабельность упала до 17.8%, все ещё оставаясь на высоком уровне.

Единственное, что мне не понравилось, так это то, что прибыль на акцию у компании за 2020 год - 59 рублей. А дивидендами выплачено - 74,5 рублей, что составляет 99% свободного денежного потока.

Дивидендная доходность почти 15%. Однако, в 2021 году все же будет сокращение.

Если за первое полугодие было выплачено около 46,5 рублей, то за тот же период в 2021 году компания планирует направить на дивиденды около 16,8 рублей на акцию.

Активы компании незначительно сократились. В основном, за счет снижения оборотных активов (запас средств снизился на 24%). А внеоборотные, кстати, наоборот выросли (компания увеличила пункт "имущество и оборудование").

Так же в балансе выросли резервы компании (нематериальные) за счет снижения нераспределенной прибыли.

По обязательствам особых изменений нет. Незначительно сократились долгосрочные заимствования и выросли краткосрочные.

Из-за всех этих изменений, активы сократились на 1.3% и составляют 98 миллиардов.

Но сокращение оборотных активов и рост краткосрочного долга привело к сокращению капитала почти на 7% и теперь он составляет 52,7 миллиарда.

Более подробно можете почитать прямо в отчете, если интересно: https://globaltrans.com/fileadmin/user_upload/Files/FY_Results/FY_2020/GLTR_FY2020_consolidated_financial_statements.pdf

Что хочется сказать в итоге?

Я ждал этот отчет, чтобы понять, как компания провела 2020 год. Результаты недотянули до ожиданий в чем-то, но в целом, компания показала хорошие результаты.

Что мне нравится в этой компании?

Не смотря на снижение выручки и маржи, компания также успешно оптимизировала капитальные затраты, что позволило увеличить свободный денежный поток до 15 миллиардов. Это прям удивительно.

У компании невероятно высокая дивидендная доходность. Но это же меня и смущает. Потому что в прошлом году на выплаты дивидендов ушло 99% свободного денежного потока. И хоть финансовая часть в порядке, возникают вопросы о её стабильности в случае дальнейших непредвиденных обстоятельств.

Но 2021 год может стать весьма положительным для компании. Экономика восстанавливается. Спрос на металлы растет, а значит будет расти и предложение.

Нефть пока отстает, конечно, по понятным причинам, но во второй половине, либо в следующем году однозначно предложение также начнет расти.

Так что компания интересна для тех, кому интересен российский фондовый рынок.

29 марта вышел отчет компании Globaltrans Investment. Обзор по ней я писал в этой статьей, можете ознакомиться.

❗️ Основные моменты из отчета компании

- Грузооборот грузовых железнодорожных перевозок увеличился на 2,2%. Это при том, что рынок сократился на те же 2%.

Это то, о чем я писал в обзоре. Компания владеет очень маленьким процентом на рынке и спокойно может увеличивать эту долю.

Восстановление рынка ожидается в 2021 году.

- Продлены контракты с ММК, Металлинвест. Заключен новый контракт с Евразом.

Компания продолжает успешно расширяться. С учетом восстановления рынка, я думаю, вполне возможно, что 2021 год для компании будет очень удачным.

- Не смотря на снижение операционного денежного потока, свободный денежный поток вырос на 14%, благодаря сокращению капитальных затрат почти на 50%.

В целом, компания успешно справилась с кризисом. Как написал генеральный директор Валерий Шпаков: "В целом, мы сделали спектакль, которым можно гордиться.".

📊 Операционные показатели

Выручка сократилась на 28% и составила 68 миллиардов рублей.

При этом валовая маржа также упала до 31% (против 38% годом ранее) и составила - 21 миллиард. Это обусловлено высоким "пустым" пробегом в условиях снижения рынка и падения производственных показателей компаний, как в нефтяном секторе, так и в металлургическом.

По факту выручка откатилась на уровень 2015 года.

Чистая прибыль же сократилась вдвое (показатель 2017 года). Рентабельность упала до 17.8%, все ещё оставаясь на высоком уровне.

Единственное, что мне не понравилось, так это то, что прибыль на акцию у компании за 2020 год - 59 рублей. А дивидендами выплачено - 74,5 рублей, что составляет 99% свободного денежного потока.

Дивидендная доходность почти 15%. Однако, в 2021 году все же будет сокращение.

Если за первое полугодие было выплачено около 46,5 рублей, то за тот же период в 2021 году компания планирует направить на дивиденды около 16,8 рублей на акцию.

Активы компании незначительно сократились. В основном, за счет снижения оборотных активов (запас средств снизился на 24%). А внеоборотные, кстати, наоборот выросли (компания увеличила пункт "имущество и оборудование").

Так же в балансе выросли резервы компании (нематериальные) за счет снижения нераспределенной прибыли.

По обязательствам особых изменений нет. Незначительно сократились долгосрочные заимствования и выросли краткосрочные.

Из-за всех этих изменений, активы сократились на 1.3% и составляют 98 миллиардов.

Но сокращение оборотных активов и рост краткосрочного долга привело к сокращению капитала почти на 7% и теперь он составляет 52,7 миллиарда.

Более подробно можете почитать прямо в отчете, если интересно: https://globaltrans.com/fileadmin/user_upload/Files/FY_Results/FY_2020/GLTR_FY2020_consolidated_financial_statements.pdf

Что хочется сказать в итоге?

Я ждал этот отчет, чтобы понять, как компания провела 2020 год. Результаты недотянули до ожиданий в чем-то, но в целом, компания показала хорошие результаты.

Что мне нравится в этой компании?

Не смотря на снижение выручки и маржи, компания также успешно оптимизировала капитальные затраты, что позволило увеличить свободный денежный поток до 15 миллиардов. Это прям удивительно.

У компании невероятно высокая дивидендная доходность. Но это же меня и смущает. Потому что в прошлом году на выплаты дивидендов ушло 99% свободного денежного потока. И хоть финансовая часть в порядке, возникают вопросы о её стабильности в случае дальнейших непредвиденных обстоятельств.

Но 2021 год может стать весьма положительным для компании. Экономика восстанавливается. Спрос на металлы растет, а значит будет расти и предложение.

Нефть пока отстает, конечно, по понятным причинам, но во второй половине, либо в следующем году однозначно предложение также начнет расти.

Так что компания интересна для тех, кому интересен российский фондовый рынок.

Telegram

Инвестиции по жизни

🚂 Globaltrans Investment - очень необычная компания, которая занимается грузовыми железнодорожными перевозками для крупных промышленных клиентов.

Знаете, в чем самый сок компании? В её дивидендах. Она тратит на них практически всю прибыль. Но давайте по…

Знаете, в чем самый сок компании? В её дивидендах. Она тратит на них практически всю прибыль. Но давайте по…

#Micron

Micron Technology - вчера опубликовала отчет за 2 квартал 2021 года.

Не смотря на то, что вчера закончился только 1 квартал. Просто есть календарный год, а есть финансовый. И все компании по-разному ведут отчетность. У кого-то финансовый год заканчивается летом, а у кого-то весной или осенью. Так что просто можно не заострять на этом внимания.

Выручка компании составила - 6,236 миллиарда доллара за квартал и 12 миллиардов долларов за шесть месяцев.

Чистая прибыль за квартал 603 миллиона и 1,4 миллиарда за 6 месяцев.

За полугодие выручка выросла на 20,8%, а чистая прибыль на 53,6%.

Это оправдало ожидания аналитиков и акции компании за последние сутки выросли уже на 6%. А с начала года на 22%.

Валовая маржа за полугодие получилась 28% против 27% годом ранее.

Операционная маржа получилась 11,7% против 9,9% годом ранее.

У компании выросли капитальные затраты (capex) до 5.7 миллиардов, что говорит об увеличении инвестиций.

Также, за полугодие компания показала положительный свободный денежный поток в размере 732 миллионов долларов.

Я писал более подробно о бизнесе этой компании на сайте Investing. Можно почитать тут.

По бизнесу изменений особых нет, так что можете ознакомиться с этой статьей. А вот по развитию рынка компания заявляет о положительных тенденциях.

Как написал президент компании: «Хорошие результаты Micron во втором квартале финансового года отражают быстро улучшающиеся рыночные условия и стабильную работу».

💰Цена компании

Текущая рыночная цена компании почти 103 миллиарда долларов.

Активы компании - 54 миллиарда, капитал - 40,6 миллиардов.

По показателю P/B эта компания дороговата - 2,5

По окупаемости тоже не все так просто. В последние годы компания отмечала, что рынок снижался. Снижался спрос на товары, что вело к снижению цен и снижению операционной маржи. На данный момент есть тенденции к улучшений условий на рынке.

Если брать средневзвешенное значение P/E за последние 5 лет, то получится 18. Что в целом, можно считать нормальным показателем. Хотя в прошлом году этот показатель поднялся выше 30 из-за снижения рынка и прибыли.

📝 Резюме

Долгосрочно я считаю эту компанию очень привлекательной до сих пор. Компания является лидером в области и регулярно предоставляет инновационные решения.

Единственное, был бы рад увидеть цену пониже.

Micron Technology - вчера опубликовала отчет за 2 квартал 2021 года.

Не смотря на то, что вчера закончился только 1 квартал. Просто есть календарный год, а есть финансовый. И все компании по-разному ведут отчетность. У кого-то финансовый год заканчивается летом, а у кого-то весной или осенью. Так что просто можно не заострять на этом внимания.

Выручка компании составила - 6,236 миллиарда доллара за квартал и 12 миллиардов долларов за шесть месяцев.

Чистая прибыль за квартал 603 миллиона и 1,4 миллиарда за 6 месяцев.

За полугодие выручка выросла на 20,8%, а чистая прибыль на 53,6%.

Это оправдало ожидания аналитиков и акции компании за последние сутки выросли уже на 6%. А с начала года на 22%.

Валовая маржа за полугодие получилась 28% против 27% годом ранее.

Операционная маржа получилась 11,7% против 9,9% годом ранее.

У компании выросли капитальные затраты (capex) до 5.7 миллиардов, что говорит об увеличении инвестиций.

Также, за полугодие компания показала положительный свободный денежный поток в размере 732 миллионов долларов.

Я писал более подробно о бизнесе этой компании на сайте Investing. Можно почитать тут.

По бизнесу изменений особых нет, так что можете ознакомиться с этой статьей. А вот по развитию рынка компания заявляет о положительных тенденциях.

Как написал президент компании: «Хорошие результаты Micron во втором квартале финансового года отражают быстро улучшающиеся рыночные условия и стабильную работу».

💰Цена компании

Текущая рыночная цена компании почти 103 миллиарда долларов.

Активы компании - 54 миллиарда, капитал - 40,6 миллиардов.

По показателю P/B эта компания дороговата - 2,5

По окупаемости тоже не все так просто. В последние годы компания отмечала, что рынок снижался. Снижался спрос на товары, что вело к снижению цен и снижению операционной маржи. На данный момент есть тенденции к улучшений условий на рынке.

Если брать средневзвешенное значение P/E за последние 5 лет, то получится 18. Что в целом, можно считать нормальным показателем. Хотя в прошлом году этот показатель поднялся выше 30 из-за снижения рынка и прибыли.

📝 Резюме

Долгосрочно я считаю эту компанию очень привлекательной до сих пор. Компания является лидером в области и регулярно предоставляет инновационные решения.

Единственное, был бы рад увидеть цену пониже.

Investing.com Россия

Micron Technology. Есть ли перспективы роста? | Investing.com

Дмитрий Семёнов: обзор рынка, включая Intel Corporation, NVIDIA Corporation, Micron Technology Inc, NASDAQ Composite. Свежая аналитика рынка на Investing.com

#ФинансоваяГрамотность #КредитноеПлечо

В чем опасность кредитного плеча?

Этот пост будет нести, как психологический характер, так и фактический.

Кредитное плечо - это, грубо говоря использование заемных средств для сделки.

Простыми словами.

Представьте, что вы уверены, что акция, которая сейчас стоит 1000 рублей, через неделю взлетит до 2000 рублей.

А у вас всего 100 000 рублей. Как можно заработать больше?

Использовать кредитное плечо. Например, 1:2.

1 - ваши собственные средства.

2 - общие средства в сделке, которые обеспечиваются брокером.

Таким образом, вы можете купить акции на 200 000 рублей и заработать вдвое больше, ведь вся прибыль от сделки будет ваша.

И, наверное, вы уже успели обрадоваться. Но давайте я легким и плавным движением разобью ваши мечты о реальность.

Вы знаете, что нам недоступно очень много информации?

Простой вопрос. Почему мы так сильно реагируем на падение самолета?

Потому что нам это показывают по всем новостям. Но НИКТО не показывает нам, что тысячи других самолетов в это же время успешно приземлились. И риск разбиться на самолете крайне мал. Намного меньше, чем разбиться на автомобиле.

Но ездить на автомобиле мы не боимся, потому что каждый день видим сотни машин, которые успешно катаются вокруг нас. Это чистая психология. Новости воздействуют на сознания таким образом, что мы не видим общей картины и начинаем из-за этого грустить.

То же самое с кредитным плечом

Всегда найдется человек, который напишет комментарий, что он успешно торгует. И пусть так, дай бог ему здоровья. Посмотрим, что с ним будет через 10 лет.

Но никто не напишет, что он остался брокеру должен. А ведь и такое бывает. Не напишет, потому что стыдно будет.

Да, надо ставить стоп-лоссы. Окей.

Давайте посчитаем. Если у вас в 2 раза больше средств, то вы можете в 2 раза больше выиграть.

А вы думаете о том, что вы в 2 раза больше проиграете?

Казалось бы, я поставлю стоп-лосс на 5%. Это не сильный убыток. Но с плечом 1:2 это уже 10%!

Сейчас растолкую.

Вы ставите на рост акции 100 000 рублей. Ещё 100 000 рублей вам дает брокер. Итого 200 000, так?

Акция упала на 5%. То есть, сумма ставки упала до 190 000 рублей (5% от 200 000 рублей). И 100 000 вы должны брокеру.

У вас остается 90 000 рублей, хотя акция упала всего на 5%. И плечо при этом всего 1:2.

Вы понимаете, что торгуя плечом 1:10, например, на фьючерсном рынке, многие просто теряют свой депозит от падения цены на 5%!?

А как вы можете предугадать дальнейшее движение цены? Это рынок! Все, что не может произойти - однозначно произойдет.

Есть люди, которые торгуют с плечом 1:20. Когда убыток в 5% и ТЫ ОСТАЛСЯ ДОЛЖЕН!

Вы не помните новости в том году, что трейдеры даже в суд подавали на Мос.биржу за то, что она не остановила торги на рынке нефти, когда цены на контракты скатились в отрицательную зону?

Что? Фьючерсы стали отрицательными?

Да, представьте. И такое может быть. Потому что это не физические вещи, а контракты. И люди остались в долгах на миллионы рублей.

Завтра вылетает новость и рынок рушится. Потом резко растет. Как в этом хаосе возможно прогнозировать и строить торговую стратегию?

Торговцев рынок вперед ногами выносит. И как писал Баффет, благодаря этому инвесторы и зарабатывают. Рынок - место, где деньги переходят от нетерпеливых, к терпеливым. Ну или от торговцев к инвесторам.

Вы знаете, сколько людей теряли все на рынке? По официальной статистике в мире всего 5% успешных трейдеров. А если взять горизонт лет в 10, то я думаю, там меньше процента будет.

Но в рекламе же брокеры крутят, как люди одним щелчком мыши зарабатывают миллионы...

Друзья, я не промываю мозги. Если хотите, то пожалуйста - набивайте опыт.

Мой блог всегда на связи. Ищем хороший бизнес по хорошей цене и наращиваем капитал. Да, медленно. Да, потихоньку. Хотя вполне реально обгонять рынок на длительной дистанции. Зато верно и без нервов. Спасибо за внимание.

В чем опасность кредитного плеча?

Этот пост будет нести, как психологический характер, так и фактический.

Кредитное плечо - это, грубо говоря использование заемных средств для сделки.

Простыми словами.

Представьте, что вы уверены, что акция, которая сейчас стоит 1000 рублей, через неделю взлетит до 2000 рублей.

А у вас всего 100 000 рублей. Как можно заработать больше?

Использовать кредитное плечо. Например, 1:2.

1 - ваши собственные средства.

2 - общие средства в сделке, которые обеспечиваются брокером.

Таким образом, вы можете купить акции на 200 000 рублей и заработать вдвое больше, ведь вся прибыль от сделки будет ваша.

И, наверное, вы уже успели обрадоваться. Но давайте я легким и плавным движением разобью ваши мечты о реальность.

Вы знаете, что нам недоступно очень много информации?

Простой вопрос. Почему мы так сильно реагируем на падение самолета?

Потому что нам это показывают по всем новостям. Но НИКТО не показывает нам, что тысячи других самолетов в это же время успешно приземлились. И риск разбиться на самолете крайне мал. Намного меньше, чем разбиться на автомобиле.

Но ездить на автомобиле мы не боимся, потому что каждый день видим сотни машин, которые успешно катаются вокруг нас. Это чистая психология. Новости воздействуют на сознания таким образом, что мы не видим общей картины и начинаем из-за этого грустить.

То же самое с кредитным плечом

Всегда найдется человек, который напишет комментарий, что он успешно торгует. И пусть так, дай бог ему здоровья. Посмотрим, что с ним будет через 10 лет.

Но никто не напишет, что он остался брокеру должен. А ведь и такое бывает. Не напишет, потому что стыдно будет.

Да, надо ставить стоп-лоссы. Окей.

Давайте посчитаем. Если у вас в 2 раза больше средств, то вы можете в 2 раза больше выиграть.

А вы думаете о том, что вы в 2 раза больше проиграете?

Казалось бы, я поставлю стоп-лосс на 5%. Это не сильный убыток. Но с плечом 1:2 это уже 10%!

Сейчас растолкую.

Вы ставите на рост акции 100 000 рублей. Ещё 100 000 рублей вам дает брокер. Итого 200 000, так?

Акция упала на 5%. То есть, сумма ставки упала до 190 000 рублей (5% от 200 000 рублей). И 100 000 вы должны брокеру.

У вас остается 90 000 рублей, хотя акция упала всего на 5%. И плечо при этом всего 1:2.

Вы понимаете, что торгуя плечом 1:10, например, на фьючерсном рынке, многие просто теряют свой депозит от падения цены на 5%!?

А как вы можете предугадать дальнейшее движение цены? Это рынок! Все, что не может произойти - однозначно произойдет.

Есть люди, которые торгуют с плечом 1:20. Когда убыток в 5% и ТЫ ОСТАЛСЯ ДОЛЖЕН!

Вы не помните новости в том году, что трейдеры даже в суд подавали на Мос.биржу за то, что она не остановила торги на рынке нефти, когда цены на контракты скатились в отрицательную зону?

Что? Фьючерсы стали отрицательными?

Да, представьте. И такое может быть. Потому что это не физические вещи, а контракты. И люди остались в долгах на миллионы рублей.

Завтра вылетает новость и рынок рушится. Потом резко растет. Как в этом хаосе возможно прогнозировать и строить торговую стратегию?

Торговцев рынок вперед ногами выносит. И как писал Баффет, благодаря этому инвесторы и зарабатывают. Рынок - место, где деньги переходят от нетерпеливых, к терпеливым. Ну или от торговцев к инвесторам.

Вы знаете, сколько людей теряли все на рынке? По официальной статистике в мире всего 5% успешных трейдеров. А если взять горизонт лет в 10, то я думаю, там меньше процента будет.

Но в рекламе же брокеры крутят, как люди одним щелчком мыши зарабатывают миллионы...

Друзья, я не промываю мозги. Если хотите, то пожалуйста - набивайте опыт.

Мой блог всегда на связи. Ищем хороший бизнес по хорошей цене и наращиваем капитал. Да, медленно. Да, потихоньку. Хотя вполне реально обгонять рынок на длительной дистанции. Зато верно и без нервов. Спасибо за внимание.

💥 S&P 500 превысил 4000 пунктов

Вчера вечером S&P 500 превысил 4000 пунктов впервые за всю историю.

Повлияло на это несколько вещей.

Во-первых, продажи гос.долга США немного сократились и доходность откатилась до 1,673% (на момент написания статьи утром).

Во-вторых, на рынок продолжают вливать часть денег от выплачиваемых пособий, что поддерживает рост индексов.

В-третьих, Байден предоставил новый план по развитию и стимулированию экономики. Давайте пройдемся по основным моментам.

🔹Развитие транспортной инфраструктуры. На этот сегмент потратят 621 миллиард долларов.

Из них 174 миллиарда будут вложены в развитие электрического транспорта, 115 миллиардов — в модернизацию шоссе, дорог и мостов, 80 миллиардов — в железные дороги, 42 миллиарда — в модернизацию аэропортов и морских портов.

🔹На обновление бытовой инфраструктуры потратят 650 миллиардов долларов.

В том числе — 111 миллиардов на обновление систем подачи воды, по 100 миллиардов на развитие высокоскоростного интернета и электросетей, 137 миллиардов — на модификацию и строительство школ.

🔹На повышение производительности бизнеса потратят 850 миллиардов.

Из них 180 миллиардов вложат в научно-исследовательские работы, 100 миллиардов — в программы переподготовки специалистов, еще 300 миллиардов будут потрачены на развитие малого бизнеса.

🔹На программы помощи и адаптации пожилых людей и людей с инвалидностью планируется потратить 400 миллиардов.

Но при этом, есть в этом и минус, потому что средства на эту программу будут формироваться за счет повышения налогов. Байден планирует повысить налоги до 28% для корпораций. И при этом, членов демократической партии в конгрессе большинство, поэтому по сути, если все они буду "за", то им даже с республиканцами спорить не придется.

Пока что рынки на фоне оперативной вакцинации воспринимают это всё позитивно. Доходность бондов отступила, пособия приходят, при этом, уже говорят о новых мерах поддержки и развития. Пока что такое ощущение, что рынок не закладывает в цену новости о возможных повышениях налогов.

Плюс, оптимизма добавили данные по индексу PMI (индекс деловой активности) в производственном секторе США.

Новые стимулы, которые были направлены также и на поддержку бизнеса привели к тому, что экономическая активность в производственном секторе выросла до 64,7 пунктов, хотя прогноз был - 61,3. Для сравнения, до пандемии этот показатель был чуть выше 60. А показатели выше 62 были последний зафиксированы более 30 лет назад. И после этого рынок показал рост 22% в годовом выражении.

А вот количество заявок на пособие по безработице вновь выросло на этой неделе до 720 тысяч, хотя прогноз был не более 680К. Но это, скорее, норма, потому что они регулярно то растут, то падают. Сегодня должны выйти данные по безработице, и это покажет уже более полную картину.

💢 Какие триггеры есть для снижения рынка?

Во-первых, банальная фиксация прибыли. Рынок достиг очередного максимума и вполне возможно, что многие захотят зафиксировать прибыль.

Но сегодня в Америке "Великая пятница". Католический праздник и рынки в этот день не работают. А вот в понедельник можем открыться снижением. Во всяком случае, я этому не удивлюсь.

Во-вторых, вышли отличные данные по индексу деловой активности, что может говорить о нормальном восстановлении экономики и дальнейшему росту цен, что ведет к повышенным инфляционным ожиданиям и, соответственно, росту доходности облигаций. Но это не здесь и сейчас, а течении апреля-мая.

В-третьих, могут выйти разочаровывающие данные по безработице. Сейчас прогноз по ней 6%. Хоть, безработица и сокращается хорошими темпами, в любом случае, есть вероятность, что где-то около 6% она и остановится, потому что было достаточно много сокращений и чтобы прийти к докризисному уровню, нужно ещё много времени.

Ну и ещё один интересный факт. Когда рынок впервые достиг 2000 пунктов по S&P, была коррекция на 7,5%. Когда рынок впервые достиг 3000 пунктов, была коррекция на 6,5%. Сейчас 4000 пунктов. Как думаете, будет ли коррекция?

Вчера вечером S&P 500 превысил 4000 пунктов впервые за всю историю.

Повлияло на это несколько вещей.

Во-первых, продажи гос.долга США немного сократились и доходность откатилась до 1,673% (на момент написания статьи утром).

Во-вторых, на рынок продолжают вливать часть денег от выплачиваемых пособий, что поддерживает рост индексов.

В-третьих, Байден предоставил новый план по развитию и стимулированию экономики. Давайте пройдемся по основным моментам.

🔹Развитие транспортной инфраструктуры. На этот сегмент потратят 621 миллиард долларов.

Из них 174 миллиарда будут вложены в развитие электрического транспорта, 115 миллиардов — в модернизацию шоссе, дорог и мостов, 80 миллиардов — в железные дороги, 42 миллиарда — в модернизацию аэропортов и морских портов.

🔹На обновление бытовой инфраструктуры потратят 650 миллиардов долларов.

В том числе — 111 миллиардов на обновление систем подачи воды, по 100 миллиардов на развитие высокоскоростного интернета и электросетей, 137 миллиардов — на модификацию и строительство школ.

🔹На повышение производительности бизнеса потратят 850 миллиардов.

Из них 180 миллиардов вложат в научно-исследовательские работы, 100 миллиардов — в программы переподготовки специалистов, еще 300 миллиардов будут потрачены на развитие малого бизнеса.

🔹На программы помощи и адаптации пожилых людей и людей с инвалидностью планируется потратить 400 миллиардов.

Но при этом, есть в этом и минус, потому что средства на эту программу будут формироваться за счет повышения налогов. Байден планирует повысить налоги до 28% для корпораций. И при этом, членов демократической партии в конгрессе большинство, поэтому по сути, если все они буду "за", то им даже с республиканцами спорить не придется.

Пока что рынки на фоне оперативной вакцинации воспринимают это всё позитивно. Доходность бондов отступила, пособия приходят, при этом, уже говорят о новых мерах поддержки и развития. Пока что такое ощущение, что рынок не закладывает в цену новости о возможных повышениях налогов.

Плюс, оптимизма добавили данные по индексу PMI (индекс деловой активности) в производственном секторе США.

Новые стимулы, которые были направлены также и на поддержку бизнеса привели к тому, что экономическая активность в производственном секторе выросла до 64,7 пунктов, хотя прогноз был - 61,3. Для сравнения, до пандемии этот показатель был чуть выше 60. А показатели выше 62 были последний зафиксированы более 30 лет назад. И после этого рынок показал рост 22% в годовом выражении.

А вот количество заявок на пособие по безработице вновь выросло на этой неделе до 720 тысяч, хотя прогноз был не более 680К. Но это, скорее, норма, потому что они регулярно то растут, то падают. Сегодня должны выйти данные по безработице, и это покажет уже более полную картину.

💢 Какие триггеры есть для снижения рынка?

Во-первых, банальная фиксация прибыли. Рынок достиг очередного максимума и вполне возможно, что многие захотят зафиксировать прибыль.

Но сегодня в Америке "Великая пятница". Католический праздник и рынки в этот день не работают. А вот в понедельник можем открыться снижением. Во всяком случае, я этому не удивлюсь.

Во-вторых, вышли отличные данные по индексу деловой активности, что может говорить о нормальном восстановлении экономики и дальнейшему росту цен, что ведет к повышенным инфляционным ожиданиям и, соответственно, росту доходности облигаций. Но это не здесь и сейчас, а течении апреля-мая.

В-третьих, могут выйти разочаровывающие данные по безработице. Сейчас прогноз по ней 6%. Хоть, безработица и сокращается хорошими темпами, в любом случае, есть вероятность, что где-то около 6% она и остановится, потому что было достаточно много сокращений и чтобы прийти к докризисному уровню, нужно ещё много времени.

Ну и ещё один интересный факт. Когда рынок впервые достиг 2000 пунктов по S&P, была коррекция на 7,5%. Когда рынок впервые достиг 3000 пунктов, была коррекция на 6,5%. Сейчас 4000 пунктов. Как думаете, будет ли коррекция?

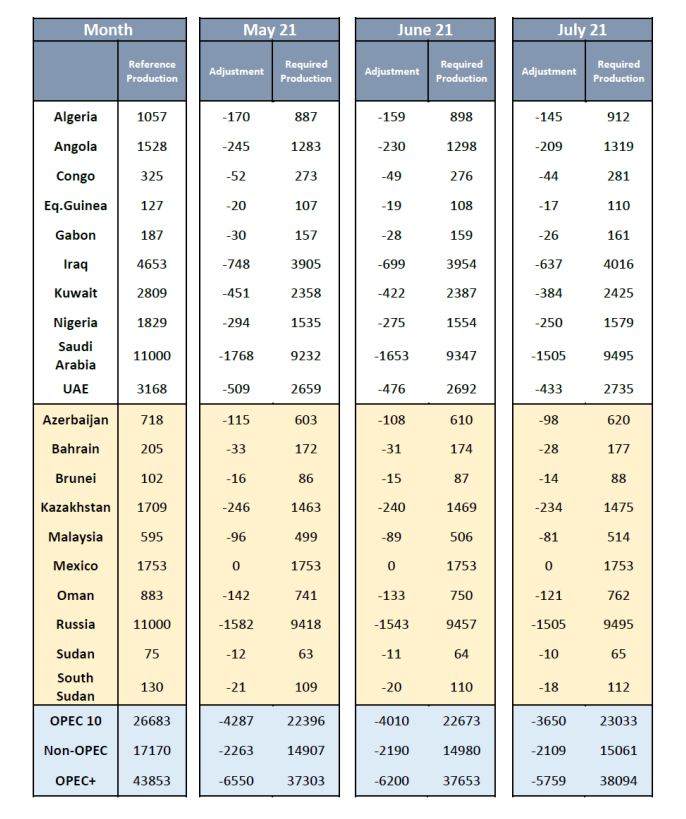

#Нефть #ОПЕК

💥 Страны сделки ОПЕК договорились о наращивании добычи с мая

На 15-ой встрече министры успешно договорились постепенно наращивать добычу с мая. Инициатором стала Саудовская Аравия, которая и так уже третий месяц подряд добровольно сдерживает целый миллион баррелей суточной добычи.

На текущий момент, Саудовская Аравия высказалась в пользу постепенного увеличения добычи на фоне позитивного долгосрочного взгляда на рынок нефти.

Было принято решение увеличить добычу на 0,35 млн б/с в мае, 0,35 млн б/с в июне и на 0,441 млн б/с в июле. Ну, про июнь и июль это пока предварительные данные.

Также, Саудовская Аравия заявила о желании вернуть на рынок ещё 0,25 млн б/с из своего добровольного сокращения.

Но как видно по таблице производственных котировок, добыча должна вырасти на 228 млн б/с к июню, а общий рост добычи составит 0.85 млн б/с.

Как видно, страны сделки ОПЕК подходят к этому вопросу с маленькой ноткой оптимизма, но до сих пор с осторожностью. И также продолжает действовать соглашение о том, чтобы не было резкого роста и сокращения (любые движения в сторону увеличения или снижения должны составлять не более 0,5 млн в месяц). Для этого страны собираются ежемесячно, чтобы обсуждать текущую ситуацию на рынке.

В целом, цены на нефть сейчас закрепились выше 64$ за баррель. Да и запасы нефти в США на этой неделе показали наконец-то сокращение, что с учетом роста индекса деловой активности в производственном секторе, может навести на мысль, что цены на нефть марки BRENT так и останутся выше 60$.

Негативным фактором сейчас выступает новая волна коронавируса в Европе и перебои вакцинации. Но, как мы заметили в прошлом году и вполне можно подумать также и про текущий - заболеваемость носит сезонный характер. Даже ВОЗ писала об этом. А значит, летом можно вновь будет ожидать повышения спроса на нефть.

В любом случае, министр Саудовской Аравии заявил, что так же, как и наращивать добычу, страны могут договориться о её сокращении в случае острой необходимости.

💥 Страны сделки ОПЕК договорились о наращивании добычи с мая

На 15-ой встрече министры успешно договорились постепенно наращивать добычу с мая. Инициатором стала Саудовская Аравия, которая и так уже третий месяц подряд добровольно сдерживает целый миллион баррелей суточной добычи.

На текущий момент, Саудовская Аравия высказалась в пользу постепенного увеличения добычи на фоне позитивного долгосрочного взгляда на рынок нефти.

Было принято решение увеличить добычу на 0,35 млн б/с в мае, 0,35 млн б/с в июне и на 0,441 млн б/с в июле. Ну, про июнь и июль это пока предварительные данные.

Также, Саудовская Аравия заявила о желании вернуть на рынок ещё 0,25 млн б/с из своего добровольного сокращения.

Но как видно по таблице производственных котировок, добыча должна вырасти на 228 млн б/с к июню, а общий рост добычи составит 0.85 млн б/с.

Как видно, страны сделки ОПЕК подходят к этому вопросу с маленькой ноткой оптимизма, но до сих пор с осторожностью. И также продолжает действовать соглашение о том, чтобы не было резкого роста и сокращения (любые движения в сторону увеличения или снижения должны составлять не более 0,5 млн в месяц). Для этого страны собираются ежемесячно, чтобы обсуждать текущую ситуацию на рынке.

В целом, цены на нефть сейчас закрепились выше 64$ за баррель. Да и запасы нефти в США на этой неделе показали наконец-то сокращение, что с учетом роста индекса деловой активности в производственном секторе, может навести на мысль, что цены на нефть марки BRENT так и останутся выше 60$.

Негативным фактором сейчас выступает новая волна коронавируса в Европе и перебои вакцинации. Но, как мы заметили в прошлом году и вполне можно подумать также и про текущий - заболеваемость носит сезонный характер. Даже ВОЗ писала об этом. А значит, летом можно вновь будет ожидать повышения спроса на нефть.

В любом случае, министр Саудовской Аравии заявил, что так же, как и наращивать добычу, страны могут договориться о её сокращении в случае острой необходимости.

{kind=link}

#TaiwanSemicondacor #TSM

Taiwan Semicondacor - ведущий производитель полупроводников.

Вы сами выбрали эту компанию. И только сейчас я заметил, что годовой отчет компании за 2020 год пока ещё не вышел, а значит могут быть какие-либо изменения в бизнесе. Так что когда выйдет годовой отчет, я напишу большую статью на Инвестинге с полным анализом рынка и отчета компании. Ну а сейчас давайте оценим компанию с тем, что имеем.

💡 Бизнес

Компания занимается производством чипов для смартфонов, "Internet of Things", автомобильной электроники, высокопроизводительных вычислений и цифровой бытовой электроники.

Среди крупнейших клиентов такие компании, как: Intel, AMD, NVidia, Broadcom, Qualcomm, Sony, Apple и другие.

При этом, это не говорит, что процессоры Intel и AMD из-за этого одинаковые. Компания лишь предоставляет производственные мощности, а разработками занимаются сами компании. Либо в одиночку, либо вместе с инженерами TSMC.

То есть, компания сейчас находится в удачном месте и в удачное время. Чипов не хватает по всему миру. Именно поэтому компания старается увеличивать капитальные затраты (CAPEX) ради увеличения производственных мощностей.

В 2019 году CAPEX составил 335 миллиардов тайваньских долларов (или 15,7 миллиардов долларов США). А в 2020 этот показатель стал уже 774 миллиарда тайваньских долларов (или 26,3 миллиарда долларов США).

То есть, компания практически вдвое увеличила свои инвестиции.

А с учетом разрастающегося рынка электромобилей, нехватки чипов у производителей процессоров и видеокарт, высокого спроса на чипы со стороны производителей смартфонов, у компании весьма интересное будущее.

🧨 Риски развития

💥Любой политический или финансовый кризис

💥Снижение спроса на продукцию в некоторых сегментах

💥Рост конкурентов

💥Валютная переоценка

Это, пожалуй, самые основные факторы риска, которые выделяет сама компания в отчете. Чтобы написать обо всех рисках, боюсь, мне не хватит целого поста здесь, потому что там текста на 6 страниц А4. В любом случае, это данные за 2019 год, поэтому в этом и нет смысла. Обновленный документ должен выйти 15 апреля и тогда мы уже более подробно об этом поговорим.

Я же считаю, что самый основной риск - валютная переоценка. За последний год американский доллар ослабел, соответственно, NTD (новый тайваньский доллар) вырос. Но сейчас американский доллар крепнет. А по мере ужесточения монетарной политики в будущем будет крепнуть ещё сильнее. Хотя я не думаю, что это очень сильно скажется на NTD, но некоторое влияние оказать может. В любом случае, основные показатели развития лучше смотреть в национальной валюте.

💰 Рыночная стоимость

И вот мы подходим к самому интересному. Давайте для удобства восприятия я буду писать так - NTD(USD). NTD - тайваньские доллары, USD - американские. Чтобы было представление об этой компании и относительно американского рынка.

Рыночная цена компании - 17,5 триллионов (625 миллиардов).

Активы - 2,7 триллиона (98 миллиардов). Капитал - 1,85 триллиона (65,8 миллиардов).

Уже тут становится понятно, что компания продается намного дороже стоимости чистых активов. Примерно раз в 10.

Выручка компании в 2020 году - 1,339 триллиона (45,5 миллиардов), а чистая прибыль - 518 миллиардов (17,6 миллиардов).

Даже текущий P/E высокий - 33. А если рассматривать средний показатель за последние лет 5, то вообще получается более 45.

Рентабельность прибыли на акцию - 0,54%

Операционная маржа - 42%

Рентабельность продаж - 38%

Также радует то, что у компании отрицательный чистый долг. Наличка на счетах растет намного быстрее, чем кредиты.

📊 Операционные показатели в динамике

С 2015 года выручка выросла на 58%, а чистая прибыль выросла на 71%.

Активы выросли на 66%, а капитал на 55%.

При этом, капитализация выросла в 4,5 раза. Как мне кажется, рост капитализации слегка опережает рост самой компании 😁

Почему так? Потому что в цену вновь закладывают "будущие доходы".

Taiwan Semicondacor - ведущий производитель полупроводников.

Вы сами выбрали эту компанию. И только сейчас я заметил, что годовой отчет компании за 2020 год пока ещё не вышел, а значит могут быть какие-либо изменения в бизнесе. Так что когда выйдет годовой отчет, я напишу большую статью на Инвестинге с полным анализом рынка и отчета компании. Ну а сейчас давайте оценим компанию с тем, что имеем.

💡 Бизнес

Компания занимается производством чипов для смартфонов, "Internet of Things", автомобильной электроники, высокопроизводительных вычислений и цифровой бытовой электроники.

Среди крупнейших клиентов такие компании, как: Intel, AMD, NVidia, Broadcom, Qualcomm, Sony, Apple и другие.

При этом, это не говорит, что процессоры Intel и AMD из-за этого одинаковые. Компания лишь предоставляет производственные мощности, а разработками занимаются сами компании. Либо в одиночку, либо вместе с инженерами TSMC.

То есть, компания сейчас находится в удачном месте и в удачное время. Чипов не хватает по всему миру. Именно поэтому компания старается увеличивать капитальные затраты (CAPEX) ради увеличения производственных мощностей.

В 2019 году CAPEX составил 335 миллиардов тайваньских долларов (или 15,7 миллиардов долларов США). А в 2020 этот показатель стал уже 774 миллиарда тайваньских долларов (или 26,3 миллиарда долларов США).

То есть, компания практически вдвое увеличила свои инвестиции.

А с учетом разрастающегося рынка электромобилей, нехватки чипов у производителей процессоров и видеокарт, высокого спроса на чипы со стороны производителей смартфонов, у компании весьма интересное будущее.

🧨 Риски развития

💥Любой политический или финансовый кризис

💥Снижение спроса на продукцию в некоторых сегментах

💥Рост конкурентов

💥Валютная переоценка

Это, пожалуй, самые основные факторы риска, которые выделяет сама компания в отчете. Чтобы написать обо всех рисках, боюсь, мне не хватит целого поста здесь, потому что там текста на 6 страниц А4. В любом случае, это данные за 2019 год, поэтому в этом и нет смысла. Обновленный документ должен выйти 15 апреля и тогда мы уже более подробно об этом поговорим.

Я же считаю, что самый основной риск - валютная переоценка. За последний год американский доллар ослабел, соответственно, NTD (новый тайваньский доллар) вырос. Но сейчас американский доллар крепнет. А по мере ужесточения монетарной политики в будущем будет крепнуть ещё сильнее. Хотя я не думаю, что это очень сильно скажется на NTD, но некоторое влияние оказать может. В любом случае, основные показатели развития лучше смотреть в национальной валюте.

💰 Рыночная стоимость

И вот мы подходим к самому интересному. Давайте для удобства восприятия я буду писать так - NTD(USD). NTD - тайваньские доллары, USD - американские. Чтобы было представление об этой компании и относительно американского рынка.

Рыночная цена компании - 17,5 триллионов (625 миллиардов).

Активы - 2,7 триллиона (98 миллиардов). Капитал - 1,85 триллиона (65,8 миллиардов).

Уже тут становится понятно, что компания продается намного дороже стоимости чистых активов. Примерно раз в 10.

Выручка компании в 2020 году - 1,339 триллиона (45,5 миллиардов), а чистая прибыль - 518 миллиардов (17,6 миллиардов).

Даже текущий P/E высокий - 33. А если рассматривать средний показатель за последние лет 5, то вообще получается более 45.

Рентабельность прибыли на акцию - 0,54%

Операционная маржа - 42%

Рентабельность продаж - 38%

Также радует то, что у компании отрицательный чистый долг. Наличка на счетах растет намного быстрее, чем кредиты.

📊 Операционные показатели в динамике

С 2015 года выручка выросла на 58%, а чистая прибыль выросла на 71%.

Активы выросли на 66%, а капитал на 55%.

При этом, капитализация выросла в 4,5 раза. Как мне кажется, рост капитализации слегка опережает рост самой компании 😁

Почему так? Потому что в цену вновь закладывают "будущие доходы".

Выводы

С одной стороны, компания имеет очень высокую маржинальность. С другой - крайне низкую рентабельность для акционера.

С одной стороны, рыночная ситуация подразумевает дальнейшее развитие высокими темпами. С другой - компания явно очень дорогая.

Это классная компания. С отличным маржинальным бизнесом и прекрасными перспективами на будущее. Но вот я лично за неё переплачивать не готов.

Буквально недавно было движение NASDAQ вниз на 10%. TSMC обвалилась, как и многие переоцененные компании сектора хайтек более, чем на 20%. Так что решайте сами. Я лично подожду. Думаю, в будущем будут более интересные моменты для приобретения. Ну а если нет, то я просто останусь верен своей стратегии.

С одной стороны, компания имеет очень высокую маржинальность. С другой - крайне низкую рентабельность для акционера.

С одной стороны, рыночная ситуация подразумевает дальнейшее развитие высокими темпами. С другой - компания явно очень дорогая.

Это классная компания. С отличным маржинальным бизнесом и прекрасными перспективами на будущее. Но вот я лично за неё переплачивать не готов.

Буквально недавно было движение NASDAQ вниз на 10%. TSMC обвалилась, как и многие переоцененные компании сектора хайтек более, чем на 20%. Так что решайте сами. Я лично подожду. Думаю, в будущем будут более интересные моменты для приобретения. Ну а если нет, то я просто останусь верен своей стратегии.

#МыслиРазумногоИнвестора

👋🏻 День добрый, товарищи акционеры.

Воскресенье - отличный день, чтобы подумать и поразмышлять о том, чем мы вообще занимаемся и к чему это может привести.

Сегодня хочу немного обсудить такие темы, как: "Forward P/E", сравнение компаний внутри отрасли и дисконтирование денежных потоков.

Дисклеймер: я не утверждаю, что мое мнение - единственно верное. В этом блоге я лишь рассказываю про принципы стоимостного анализа. Я понимаю, что вы можете быть не согласным с моим мнением. Я никого и не заставляю мне верить - можете покупать все, что вас интересует.

🔮 Forward P/E

По сути, это показатель P/E, который основан на "будущих показателях".

Почему я им никогда не пользуюсь? Опять же, все дело в цене.

Давайте представим простую ситуацию. Есть компания, которая стоит 1 000 000 рублей, а заработала за прошлый год 30 000 рублей чистой прибыли. Из-за чего текущий P/E становится 33.

Но компания заявляет, что в следующем году она заработает 50 000 рублей. И тогда, P/E станет - 20.

Ключевое слово - "станет". Не есть сейчас. А станет таковым в будущем. Это и есть Forward P/E.

Получается, вы покупаете "будущую прибыль". И на основании этого цена компании составляет 1 миллион рублей.

А разве стоит верить менеджменту? Очевидно, что любая компания всегда только хорошее говорит в прогнозах относительно своего будущего. Но что будет, если чистая прибыль не вырастет?

По разным причинам. Из-за мирового кризиса, из-за неожиданных событий внутри компаний, из-за появления новых конкурентов, которые отожмут рынок. Причин может быть много.

Что произойдет, знаете? Те, кто покупал "будущую прибыль" разочаруются и начнут продавать акции. Цена может откатиться минимум процентов на 20. Вот недавний пример - ViacomCBS. Я по ней отдельный пост писал.

Компания продавалась крайне дорого, из-за чего буквально за неделю потеряла 56% своей стоимости. Кто-то из инвесторов понес сильные убытки. Вы хотите также?

Тут, правда, дело было не в том, что отчет разочаровали или ещё-то. Суть в том, что на рынке пришло осознание - компания-то дорогая. И поэтому цена рухнула.

Я лично абсолютно не вижу смысла переплачивать за компанию. Особенно, когда она стоит так, что справедливой стоимость станет только лет через 10. Да за это время небо с землей местами поменяются.

⚖️ Почему я не сравниваю мультипликаторы компании со средними мультипликаторами по отрасли?

Я честно не знаю, кто это придумал, но почему-то все стали это использовать.

Простой пример. Компания "Х" имеет P/E - 35, P/B - 5.

Среднее значение P/E по отрасли - 50, Р/В - 9.

Значит, компания "х" недооценена?

Господи, выдать премию тому, кто придумал эту логику. *сарказм*

Если вся отрасль переоценена, то это не говорит о том, что самая дешевая компания там недооценена.

Это говорит о том, что ВСЯ ОТРАСЛЬ ПЕРЕОЦЕНЕНА.

Задача инвестора: купить привлекательный бизнес по хорошей цене. Только так себя можно защитить от таких историй, как ViacomCBS на прошлой неделе. И это не шутка.

На рынке тысячи компаний. Отключайте эмоции. Если вам нравится какая-то компания, пусть даже у нее классный бизнес, не торопитесь с покупкой, если это очень дорого. Произойти может что угодно. Рано или поздно будет коррекция, и тогда можно будет покупать.

Не нужно бросаться на лидеров рынка/отрасли только потому, что они популярны. ТЕМ БОЛЕЕ, что они популярны.

Когда компания получает большую популярность, то бОльшая часть капитализации - это спекулятивные сделки, которые прогорают при малейших плохих новостях.

Посмотрите на Теслу, G1, Virgin и многие другие компании, которые упали на 30-50%, когда индекс Nasdaq упал лишь на 7% в прошлом месяце. Даже Apple всеми любимый падал на 18%.

А эта коррекция была самой обычной. Представьте, что ждет капитализацию этих компаний, когда начнут сокращать ликвидность и ужесточать ДКП. Думать о том, что этого не будет - глупо. Уже сейчас инфляционные ожидания растут. Если реальная инфляция выйдет за 2%, то ФРС вынуждена будет принимать меры, чтобы избежать обвала.

И не думайте, что вас это не коснется. Это коснется каждого.

👋🏻 День добрый, товарищи акционеры.

Воскресенье - отличный день, чтобы подумать и поразмышлять о том, чем мы вообще занимаемся и к чему это может привести.

Сегодня хочу немного обсудить такие темы, как: "Forward P/E", сравнение компаний внутри отрасли и дисконтирование денежных потоков.

Дисклеймер: я не утверждаю, что мое мнение - единственно верное. В этом блоге я лишь рассказываю про принципы стоимостного анализа. Я понимаю, что вы можете быть не согласным с моим мнением. Я никого и не заставляю мне верить - можете покупать все, что вас интересует.

🔮 Forward P/E

По сути, это показатель P/E, который основан на "будущих показателях".

Почему я им никогда не пользуюсь? Опять же, все дело в цене.

Давайте представим простую ситуацию. Есть компания, которая стоит 1 000 000 рублей, а заработала за прошлый год 30 000 рублей чистой прибыли. Из-за чего текущий P/E становится 33.

Но компания заявляет, что в следующем году она заработает 50 000 рублей. И тогда, P/E станет - 20.

Ключевое слово - "станет". Не есть сейчас. А станет таковым в будущем. Это и есть Forward P/E.

Получается, вы покупаете "будущую прибыль". И на основании этого цена компании составляет 1 миллион рублей.

А разве стоит верить менеджменту? Очевидно, что любая компания всегда только хорошее говорит в прогнозах относительно своего будущего. Но что будет, если чистая прибыль не вырастет?

По разным причинам. Из-за мирового кризиса, из-за неожиданных событий внутри компаний, из-за появления новых конкурентов, которые отожмут рынок. Причин может быть много.

Что произойдет, знаете? Те, кто покупал "будущую прибыль" разочаруются и начнут продавать акции. Цена может откатиться минимум процентов на 20. Вот недавний пример - ViacomCBS. Я по ней отдельный пост писал.

Компания продавалась крайне дорого, из-за чего буквально за неделю потеряла 56% своей стоимости. Кто-то из инвесторов понес сильные убытки. Вы хотите также?

Тут, правда, дело было не в том, что отчет разочаровали или ещё-то. Суть в том, что на рынке пришло осознание - компания-то дорогая. И поэтому цена рухнула.

Я лично абсолютно не вижу смысла переплачивать за компанию. Особенно, когда она стоит так, что справедливой стоимость станет только лет через 10. Да за это время небо с землей местами поменяются.

⚖️ Почему я не сравниваю мультипликаторы компании со средними мультипликаторами по отрасли?

Я честно не знаю, кто это придумал, но почему-то все стали это использовать.

Простой пример. Компания "Х" имеет P/E - 35, P/B - 5.

Среднее значение P/E по отрасли - 50, Р/В - 9.

Значит, компания "х" недооценена?

Господи, выдать премию тому, кто придумал эту логику. *сарказм*

Если вся отрасль переоценена, то это не говорит о том, что самая дешевая компания там недооценена.

Это говорит о том, что ВСЯ ОТРАСЛЬ ПЕРЕОЦЕНЕНА.

Задача инвестора: купить привлекательный бизнес по хорошей цене. Только так себя можно защитить от таких историй, как ViacomCBS на прошлой неделе. И это не шутка.

На рынке тысячи компаний. Отключайте эмоции. Если вам нравится какая-то компания, пусть даже у нее классный бизнес, не торопитесь с покупкой, если это очень дорого. Произойти может что угодно. Рано или поздно будет коррекция, и тогда можно будет покупать.

Не нужно бросаться на лидеров рынка/отрасли только потому, что они популярны. ТЕМ БОЛЕЕ, что они популярны.

Когда компания получает большую популярность, то бОльшая часть капитализации - это спекулятивные сделки, которые прогорают при малейших плохих новостях.

Посмотрите на Теслу, G1, Virgin и многие другие компании, которые упали на 30-50%, когда индекс Nasdaq упал лишь на 7% в прошлом месяце. Даже Apple всеми любимый падал на 18%.

А эта коррекция была самой обычной. Представьте, что ждет капитализацию этих компаний, когда начнут сокращать ликвидность и ужесточать ДКП. Думать о том, что этого не будет - глупо. Уже сейчас инфляционные ожидания растут. Если реальная инфляция выйдет за 2%, то ФРС вынуждена будет принимать меры, чтобы избежать обвала.

И не думайте, что вас это не коснется. Это коснется каждого.

🤯 Ну и про дисконтирование денежных потоков

Это вообще тихий ужас.

Может, конечно, есть люди, которым эти вещи реально помогают. Но давайте просто определение напишу:

Ставка дисконтирования - это инструмент для получения приведенной (т.е. сегодняшней) стоимости будущих денежных потоков с учетом стоимости денег, инфляции и рисков.

То есть по сути, это такая вещь, которая позволяет предвидеть стоимость компании относительно стоимости денег. То, что написано про риски - ложь. Нельзя предсказать все риски (пример - пандемия).

Есть такой сайт "Finam". Ссылку на статью про дисконтирование скину в первый комментарий.

Так вот там четко написано: "ставка носит субъективный характер". То есть, любой Алёшка-аналитик может просто взять и придумать свои расчеты, придумать, как это грамотно объяснить и скормить людям.

Друзья, я стараюсь анализировать компании или какие-то вещи максимально простыми словами.

И у меня есть простое правило: Если не понятно, то нечего туда лезть.

Я часто встречаюсь с отчетами, в которых черт ногу сломит. А для чего мне такие инвестиции?

Для чего нужны инвестиции, в которых все сложно и ты ничего не понимаешь? Чтобы гадать, к правильным ли выводам я пришел или нет? По правильной цене я купил или нет?

Усложнить может любой. Но пусть любой попробует простыми словами на пальцах разложить ту же компанию.

Я понимаю, что многие хотели бы быстро заработать на рынке. И у кого-то даже получится.

Но это как Грэм писал: "то, что вы проехали 150 километров за 1 час на автомобиле, не говорит о том, что вы правы и что в следующий раз с вами ничего не случится. И тем более, это не говорит о том, что на это нужно смотреть, как на пример".

Так и тут. Оптимизм растет по мере успехов. Но большинство успешных историй в последнее время - лишь везение. Только вдумайтесь. S&P 500 за год после обвала вырос более, чем на 70%. Nasdaq вырос вообще почти вдвое.

Это была ситуация, в которой "покупай что хочешь" и заработаешь. И многим это снесло крышу. Я вновь стал встречать целые блоги людей (особенно, в пульсе), которые ставят себе цель - 20% годовых.

Серьезно? Я уже даже бомбить устал.

Видимо, Уоррен Баффет какой-то деревенский дурак со своими 24,5% (если не ошибаюсь) за 40 лет. Оказывается, любой может делать по 20% и не париться.

Каждые несколько десятков лет все твердят, что рынок изменился. Экономические показатели может и меняются. Конъюнктура меняется. Но модель "дорого-дешево" остается прежней. Забывая это, многие потом теряют большие деньги.

Тот же Баффет рассказывал о своих ошибках, когда потерял деньги, он сказал "я заплатил за эту компанию слишком много из-за оптимизма". Если интересно, я напишу, кстати, о его ошибках отдельную статью.

❗️ ПС - на этой неделе на этом канале появилась первая тысяча читателей. И я безумно этому рад.

Спасибо каждому за поддержку! Я очень рад, что здесь собирается думающая аудитория, которой интересен мой подход. Впереди много всего интересного 💰

Это вообще тихий ужас.

Может, конечно, есть люди, которым эти вещи реально помогают. Но давайте просто определение напишу:

Ставка дисконтирования - это инструмент для получения приведенной (т.е. сегодняшней) стоимости будущих денежных потоков с учетом стоимости денег, инфляции и рисков.

То есть по сути, это такая вещь, которая позволяет предвидеть стоимость компании относительно стоимости денег. То, что написано про риски - ложь. Нельзя предсказать все риски (пример - пандемия).

Есть такой сайт "Finam". Ссылку на статью про дисконтирование скину в первый комментарий.

Так вот там четко написано: "ставка носит субъективный характер". То есть, любой Алёшка-аналитик может просто взять и придумать свои расчеты, придумать, как это грамотно объяснить и скормить людям.

Друзья, я стараюсь анализировать компании или какие-то вещи максимально простыми словами.

И у меня есть простое правило: Если не понятно, то нечего туда лезть.

Я часто встречаюсь с отчетами, в которых черт ногу сломит. А для чего мне такие инвестиции?

Для чего нужны инвестиции, в которых все сложно и ты ничего не понимаешь? Чтобы гадать, к правильным ли выводам я пришел или нет? По правильной цене я купил или нет?

Усложнить может любой. Но пусть любой попробует простыми словами на пальцах разложить ту же компанию.

Я понимаю, что многие хотели бы быстро заработать на рынке. И у кого-то даже получится.

Но это как Грэм писал: "то, что вы проехали 150 километров за 1 час на автомобиле, не говорит о том, что вы правы и что в следующий раз с вами ничего не случится. И тем более, это не говорит о том, что на это нужно смотреть, как на пример".

Так и тут. Оптимизм растет по мере успехов. Но большинство успешных историй в последнее время - лишь везение. Только вдумайтесь. S&P 500 за год после обвала вырос более, чем на 70%. Nasdaq вырос вообще почти вдвое.

Это была ситуация, в которой "покупай что хочешь" и заработаешь. И многим это снесло крышу. Я вновь стал встречать целые блоги людей (особенно, в пульсе), которые ставят себе цель - 20% годовых.

Серьезно? Я уже даже бомбить устал.

Видимо, Уоррен Баффет какой-то деревенский дурак со своими 24,5% (если не ошибаюсь) за 40 лет. Оказывается, любой может делать по 20% и не париться.

Каждые несколько десятков лет все твердят, что рынок изменился. Экономические показатели может и меняются. Конъюнктура меняется. Но модель "дорого-дешево" остается прежней. Забывая это, многие потом теряют большие деньги.

Тот же Баффет рассказывал о своих ошибках, когда потерял деньги, он сказал "я заплатил за эту компанию слишком много из-за оптимизма". Если интересно, я напишу, кстати, о его ошибках отдельную статью.

❗️ ПС - на этой неделе на этом канале появилась первая тысяча читателей. И я безумно этому рад.

Спасибо каждому за поддержку! Я очень рад, что здесь собирается думающая аудитория, которой интересен мой подход. Впереди много всего интересного 💰

#AllstateCorporation #Allstate #ALL

💥 Рынок страхования сейчас отстает от S&P 500

Если взять отдельный индекс "страхования", который будет в себя включать все страховые компании, которые входят в S&P 500, то можно увидеть, что за последний год "индекс страхования" отстает от общего индекса S&P 500.

И это неудивительно. Страховые столкнулись с пандемией. А ведь очевидно, что очень много людей столкнулось с проблема со здоровьем, что привело к давлению на страховые компании. Ведь они зарабатывают, когда все хорошо.

Я сейчас внимательно изучаю этот сектор и нашел одну интересную компанию - Allstate Corporation.

За последний год компания не просто успешно преодолевает кризис, но при этом ещё и немного меняет вектор развития своего бизнеса.

Как и для чего? Вы можете узнать из статьи, которую я написал на Boosty или Patreon.

Boosty - Российский сервис поддержки авторов. Ссылка - https://boosty.to/invest4life

Patreon - Англоязычный сервис. И если первый не работает, то Patreon должен работать в любой стране. Ссылка - https://www.patreon.com/invest4life

Там много разборов компаний и секторов. Которые я стараюсь пополнять каждую неделю (хоть и не каждую успеваю).

Стоимость базовой подписки - 100 рублей.

Также, есть пакеты, покупая которые я помогу разобраться вам в ваших инвестициях. Составлю рекомендации по портфелю или полностью пропишу инвестиционную стратегию. Отвечу на любые вопросы.

В долгосрочной перспективе у меня появилась идея создать очень сильные обучающие курсы по стоимостному анализу и психологии рынка. Возможно, обучение будет составлять около 2-3 месяцев, но это будет очень качественная программа.

Сейчас же есть экспериментальный курс "обучение", по которому в ближайшее время вы получите мой алгоритм анализа компании, наработки по психологии рынка и несколько заданий, чтобы понять, как читается отчет компании. Ну, это если кто-то хочется учиться.

Буду рад любой поддержке проекта, так как она идет на развитие канала. 😊

💥 Рынок страхования сейчас отстает от S&P 500

Если взять отдельный индекс "страхования", который будет в себя включать все страховые компании, которые входят в S&P 500, то можно увидеть, что за последний год "индекс страхования" отстает от общего индекса S&P 500.

И это неудивительно. Страховые столкнулись с пандемией. А ведь очевидно, что очень много людей столкнулось с проблема со здоровьем, что привело к давлению на страховые компании. Ведь они зарабатывают, когда все хорошо.

Я сейчас внимательно изучаю этот сектор и нашел одну интересную компанию - Allstate Corporation.

За последний год компания не просто успешно преодолевает кризис, но при этом ещё и немного меняет вектор развития своего бизнеса.

Как и для чего? Вы можете узнать из статьи, которую я написал на Boosty или Patreon.

Boosty - Российский сервис поддержки авторов. Ссылка - https://boosty.to/invest4life

Patreon - Англоязычный сервис. И если первый не работает, то Patreon должен работать в любой стране. Ссылка - https://www.patreon.com/invest4life

Там много разборов компаний и секторов. Которые я стараюсь пополнять каждую неделю (хоть и не каждую успеваю).

Стоимость базовой подписки - 100 рублей.

Также, есть пакеты, покупая которые я помогу разобраться вам в ваших инвестициях. Составлю рекомендации по портфелю или полностью пропишу инвестиционную стратегию. Отвечу на любые вопросы.

В долгосрочной перспективе у меня появилась идея создать очень сильные обучающие курсы по стоимостному анализу и психологии рынка. Возможно, обучение будет составлять около 2-3 месяцев, но это будет очень качественная программа.

Сейчас же есть экспериментальный курс "обучение", по которому в ближайшее время вы получите мой алгоритм анализа компании, наработки по психологии рынка и несколько заданий, чтобы понять, как читается отчет компании. Ну, это если кто-то хочется учиться.

Буду рад любой поддержке проекта, так как она идет на развитие канала. 😊

Boosty.to

Дмитрий Вигуляров - Инвестор, автор канала "инвестиции по жизни"

Приветствую! Добро пожаловать в мой блог. Немного о себе: меня зовут Дмитрий и мне 25 лет. Последние 7 лет своей жизни я потратил на изучение экономики и фондовых рынков. Не в институте, а самостоятельно. Когда я понял, что в интернете очень мало полезной…

#Экономика #Анализ

Доброе утро, товарищи акционеры!

В конце прошлой недели индекс S&P 500 все же взял рубеж в 4000 пунктов. В моменте достигал даже 4033. Давайте посмотрим на новостной фон, чтобы иметь представление о том, что будет дальше.

Данные по безработице

На прошлой неделе данные по первичным заявкам по безработице разочаровали инвесторов, увеличившись на 61 тысячу. Данные неделей ранее были же скорректированы (оказывается, было на 26 тысяч заявок меньше). Сейчас количество заявок вновь приблизилось к 720 тысячам.

Не смотря на это, в целом данные по безработице вышли положительные. Уровень безработицы сократился на 0,2% и сейчас находится на уровне 6% по данным за март. Собственно, примерно этого и ожидали все аналитики. Рынки эту новость восприняли позитивно, как знак восстановления экономики.

Более того, по данным Министерства труда в марте в США было создано 916 тысяч рабочих мест, что фактически на 50% превзошло ожидания аналитиков.

Плюс к тому, вакцинация проходит более успешно, чем в Европе. С пиков в начале этого года количество вновь заболевших в сутки все сокращается. И в отличии от Европы не растет с наступлением весны. План Байдена по вакцинации 100 миллионов американцев за первые 100 дней правления выполнен вдвое быстрее и сейчас он ставит цель к июлю вакцинировать 200 миллионов американцев.

Также, индекс доверия потребителей практически вернулся к докризисным значениям, что отображает экономическую активность. С учетом новых выплат, это может краткосрочно вновь подстегнуть инфляцию к росту. Данные по инфляции выйдут на следующей неделе во вторник. И мне кажется, что в этот раз она может превзойти ожидания. На данный момент прогноз стоит 1,7%. Но все данные указывают на восстановление экономики и возможный рост.

Рост доходности облигаций

Есть, конечно, и негативные сигналы для рынков. Собственно, разгон той же инфляции это и есть негативный сигнал, так как подразумевает и рост доходности облигаций, и дальнейшее ужесточение регулирования фискальной политики.

На данный момент, облигации фактически держатся выше 1,7%. В прошлый раз данные выходили 15 марта и тогда инфляционные ожидания недотянули до реальной инфляции. Облигации показывали 1,5-1,6%.

Интересно, как сейчас себя поведут инвесторы, если инфляция превысит порог в 1,7%.

Кроме того, негативными могут оказаться и данные из Европы, где карантин до сих пор в самом разгаре. Особенно, на фоне весеннего роста заболеваемости. Все же, карантин, пусть и не в США, все равно затронет экономику штатов.

И хоть сейчас рынок открылся, в целом, ростом, я думаю, на этой неделе можно ожидать фиксации прибылей. Возможно, это произойдет даже сегодня на американской сессии.

Экономический бум с 80-ых

На фоне высоких темпов роста занятости и вакцинации, а также на фоне рекордных показателей индексов деловой активности, текущий рост экономики может оказаться самым бурным с 80-х годов. В то время экономика США в 70-х пережила очень тяжелое время, гиперинфляцию (свыше 10%). После чего было время сильного роста ВВП. С 1980 по 1990 год ВВП вырос почти вдвое, ежегодно показывая высокие результаты.

И сейчас на фоне новых стимулов, проекта по обновлению инфраструктуры и мягкой монетарной политики, цель Байден - 6% роста ВВП в годовом выражении не кажется такой нереальной.

Индекс доллара и EUR/USD

Доллар же на фоне роста доходности облигаций укрепляется. Кроме того, этому способствует и снижение евро. Ведь в Еврозоне дела обстоят значительно хуже.

Тут следует ориентироваться, конечно, на инфляцию. Пока ожидания застряли в диапазоне 1,65-1,75%. Данные через неделю дадут импульс на долговом рынке. И если инфляция превзойдет ожидания, то на фоне дальнейшего роста доходности, у доллара будут ещё бОльшие шансы на укрепление.

Соответственно, на фоне рецессии экономики Еврозоны, я жду дальнейшего укрепления доллара и снижения пары EUR/USD.

Доброе утро, товарищи акционеры!

В конце прошлой недели индекс S&P 500 все же взял рубеж в 4000 пунктов. В моменте достигал даже 4033. Давайте посмотрим на новостной фон, чтобы иметь представление о том, что будет дальше.

Данные по безработице

На прошлой неделе данные по первичным заявкам по безработице разочаровали инвесторов, увеличившись на 61 тысячу. Данные неделей ранее были же скорректированы (оказывается, было на 26 тысяч заявок меньше). Сейчас количество заявок вновь приблизилось к 720 тысячам.

Не смотря на это, в целом данные по безработице вышли положительные. Уровень безработицы сократился на 0,2% и сейчас находится на уровне 6% по данным за март. Собственно, примерно этого и ожидали все аналитики. Рынки эту новость восприняли позитивно, как знак восстановления экономики.

Более того, по данным Министерства труда в марте в США было создано 916 тысяч рабочих мест, что фактически на 50% превзошло ожидания аналитиков.

Плюс к тому, вакцинация проходит более успешно, чем в Европе. С пиков в начале этого года количество вновь заболевших в сутки все сокращается. И в отличии от Европы не растет с наступлением весны. План Байдена по вакцинации 100 миллионов американцев за первые 100 дней правления выполнен вдвое быстрее и сейчас он ставит цель к июлю вакцинировать 200 миллионов американцев.

Также, индекс доверия потребителей практически вернулся к докризисным значениям, что отображает экономическую активность. С учетом новых выплат, это может краткосрочно вновь подстегнуть инфляцию к росту. Данные по инфляции выйдут на следующей неделе во вторник. И мне кажется, что в этот раз она может превзойти ожидания. На данный момент прогноз стоит 1,7%. Но все данные указывают на восстановление экономики и возможный рост.

Рост доходности облигаций

Есть, конечно, и негативные сигналы для рынков. Собственно, разгон той же инфляции это и есть негативный сигнал, так как подразумевает и рост доходности облигаций, и дальнейшее ужесточение регулирования фискальной политики.

На данный момент, облигации фактически держатся выше 1,7%. В прошлый раз данные выходили 15 марта и тогда инфляционные ожидания недотянули до реальной инфляции. Облигации показывали 1,5-1,6%.

Интересно, как сейчас себя поведут инвесторы, если инфляция превысит порог в 1,7%.

Кроме того, негативными могут оказаться и данные из Европы, где карантин до сих пор в самом разгаре. Особенно, на фоне весеннего роста заболеваемости. Все же, карантин, пусть и не в США, все равно затронет экономику штатов.

И хоть сейчас рынок открылся, в целом, ростом, я думаю, на этой неделе можно ожидать фиксации прибылей. Возможно, это произойдет даже сегодня на американской сессии.

Экономический бум с 80-ых

На фоне высоких темпов роста занятости и вакцинации, а также на фоне рекордных показателей индексов деловой активности, текущий рост экономики может оказаться самым бурным с 80-х годов. В то время экономика США в 70-х пережила очень тяжелое время, гиперинфляцию (свыше 10%). После чего было время сильного роста ВВП. С 1980 по 1990 год ВВП вырос почти вдвое, ежегодно показывая высокие результаты.

И сейчас на фоне новых стимулов, проекта по обновлению инфраструктуры и мягкой монетарной политики, цель Байден - 6% роста ВВП в годовом выражении не кажется такой нереальной.

Индекс доллара и EUR/USD

Доллар же на фоне роста доходности облигаций укрепляется. Кроме того, этому способствует и снижение евро. Ведь в Еврозоне дела обстоят значительно хуже.

Тут следует ориентироваться, конечно, на инфляцию. Пока ожидания застряли в диапазоне 1,65-1,75%. Данные через неделю дадут импульс на долговом рынке. И если инфляция превзойдет ожидания, то на фоне дальнейшего роста доходности, у доллара будут ещё бОльшие шансы на укрепление.

Соответственно, на фоне рецессии экономики Еврозоны, я жду дальнейшего укрепления доллара и снижения пары EUR/USD.

#Kemper #KMPR

🛡Kemper - страховая компания, которая предоставляет услуги страхования жизни и здоровья, страхование автомобилей, домов и иного имущества для физических и юридических лиц.

Входит в S&P 400 - индекс фондового рынка S&P для акций средней капитализации.

Ну, о капитализации мы поговорим чуть далее, сейчас же давайте немного поговорим о бизнесе этой компании.

🔍 Сегментация бизнеса

Specialty Property & Casualty Insurance

Специальное страхование имущества и страхование несчастных случаев.

Этот сегмент обеспечивает страхование личного или коммерческого автомобильного страхования. В 2020 году на этот сегмент пришлось 71% выручки.

И тут можно сделать вывод, что компания делает упор на этот сегмент, потому что в 2018 году этот сегмент приносил 60% выручки, то бишь растет.

Preferred Property & Casualty Insurance

Страхование от несчастных случаев.

Этот сегмент занимается страхованием привилегированных автомобилей, страхованием домовладельцев и прочим личным страхованием. В структуре выручки он занимает 15% (в 2018 занимал 22%).

Life & Health Insurance

Страхование жизни и здоровья.

Этим больше занимаются дочерние компании.

Kemper Home Service Companies - предоставляет услуги индивидуального страхования жизни и дополнительного страхования от несчастных случаев и болезней для клиентов со скромным доходом.

Reserve National - компания специализируется на продаже дополнительных продуктов страхования от несчастных случаев и здоровья, а также страхования жизни, как дополнение к программе Medicare.

Medicare - это национальная программа медицинского страхования в США для лиц от 65 лет и старше.

💵 Покупки компании

За последние 5 лет у компании было 2 приобретения.

2015 год - Alliance United Insurance Company, компанию по страхованию автомобилей.

2018 год - Infinity Property and Casualty Corporation, опять же автостраховщик.

То есть, наш вывод о том, что компания развивается в сторону страхования имущества, в частности автострахования, можно считать верным.

📊 Операционные показатели

Выручка в 2020 году осталась почти на прежнем уровне и составила 5,2 миллиарда долларов.

Операционная прибыль составила 510 миллионов. Операционная маржа получилась 9,8%, сократившись с прошлого года (13%) из-за создания резервов и роста операционных расходов во время пандемии.

Страховые компании ведь зарабатывают, когда все хорошо. Потому что когда все плохо, то приходится производить выплаты.

Чистая прибыль в 2020 году сократилась и составила 409 миллионов. Рентабельность - 7,86%. Опять же, снизилась из-за роста операционных затрат. В 2019 этот показатель был более 10%.

Активы же компании выросли на 10% и составили 14,3 миллиарда. В частности, капитал вырос на 15% и достиг 4,5 миллиардов.

В целом, сильных изменений в балансе нет. Компания нарастила запас денежных средств и краткосрочные инвестиции, что тоже можно считать ликвидностью.

Если брать более длительный период, то с 2015 года:

- Выручка выросла вдвое;

- Чистая прибыль выросла почти в 5 раз;

- Активы выросли на 80%;

- Капитал вырос вдвое.

В целом, компания показывает отличные показатели в динамике, но давайте посмотрим на ее цену.

💰 Цена компании

На данный момент, рыночная цена компании - 5,3 миллиарда долларов.

С 2015 года она выросла в 4 раза. И давайте посмотрим, насколько цене получилось остаться справедливой.

Я писал, что чистая прибыль выросла почти в 5 раза.

Средневзвешенный показатель P/E за 6 лет - 23. Да, его можно считать высоким. Но с учетом остальных показателей и ростов чистой прибыли, я, пожалуй, приму решении считать его приемлемым для себя. Но это мое личное мнение.

Кстати, вот отношение рыночной стоимости к капиталу (показатель P/B) - 1,16

При этом, рентабельность прибыли на акцию - 8,09%.

Чистый долг на комфортном уровне. NetDebt/EBITDA - 2.

L/A - 68% и при этом с 2015 года сократился (был более 75%).

🛡Kemper - страховая компания, которая предоставляет услуги страхования жизни и здоровья, страхование автомобилей, домов и иного имущества для физических и юридических лиц.

Входит в S&P 400 - индекс фондового рынка S&P для акций средней капитализации.

Ну, о капитализации мы поговорим чуть далее, сейчас же давайте немного поговорим о бизнесе этой компании.

🔍 Сегментация бизнеса

Specialty Property & Casualty Insurance

Специальное страхование имущества и страхование несчастных случаев.

Этот сегмент обеспечивает страхование личного или коммерческого автомобильного страхования. В 2020 году на этот сегмент пришлось 71% выручки.

И тут можно сделать вывод, что компания делает упор на этот сегмент, потому что в 2018 году этот сегмент приносил 60% выручки, то бишь растет.

Preferred Property & Casualty Insurance

Страхование от несчастных случаев.

Этот сегмент занимается страхованием привилегированных автомобилей, страхованием домовладельцев и прочим личным страхованием. В структуре выручки он занимает 15% (в 2018 занимал 22%).

Life & Health Insurance

Страхование жизни и здоровья.

Этим больше занимаются дочерние компании.

Kemper Home Service Companies - предоставляет услуги индивидуального страхования жизни и дополнительного страхования от несчастных случаев и болезней для клиентов со скромным доходом.