Сургутнефтегаз

Одной из самых таинственных компаний на российском рынке можно назвать Сургутнефтегаз (далее СНГ). Структура собственников не раскрывается с момента приватизации (1993 год). Из-за закрытости компании многие инвесторы обходят ее стороной, но история показывает, что на этой компании можно неплохо зарабатывать если знать несколько простых нюансов, про которые и поговорим сегодня.

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 2,8 трлн. руб. и примерно на такую же сумму у компании активов. Вы бы купили такую компанию? А прочему тогда другие не покупают? Давайте разбираться.

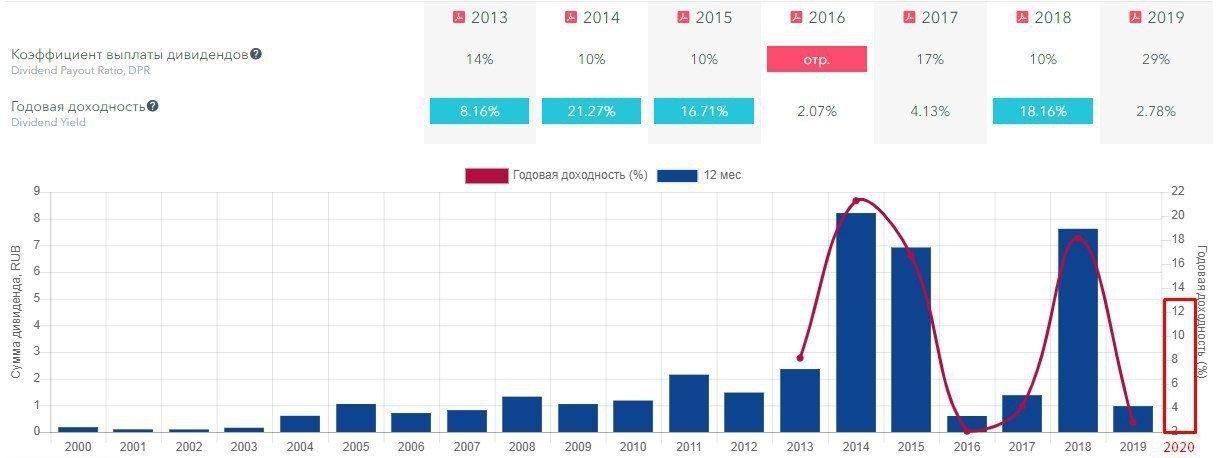

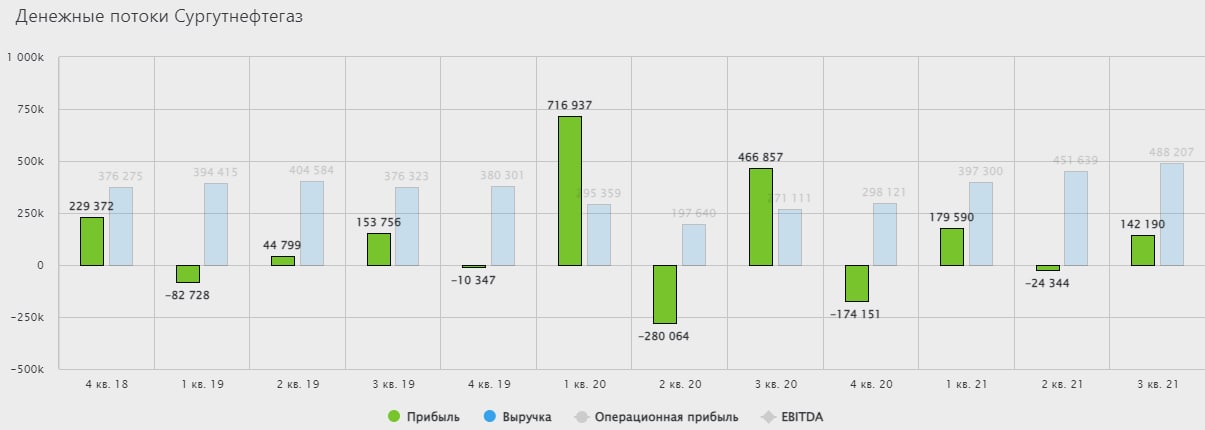

Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот читая прибыль (далее ЧП) постоянно плавает, за 2018 год - 850 млрд. руб, за 2019 год - 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (2,8 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль. Есть еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и "на коленке".

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, изменение курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала и ценам на нефть).

Чтобы прикинуть потенциальный размер дивидендов "на коленке" нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5х3 + 100 + 200)х0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5х8 + 100 + 200)х0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5х13 + 100 + 200)х0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SNGS #SNGSP

Одной из самых таинственных компаний на российском рынке можно назвать Сургутнефтегаз (далее СНГ). Структура собственников не раскрывается с момента приватизации (1993 год). Из-за закрытости компании многие инвесторы обходят ее стороной, но история показывает, что на этой компании можно неплохо зарабатывать если знать несколько простых нюансов, про которые и поговорим сегодня.

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 2,8 трлн. руб. и примерно на такую же сумму у компании активов. Вы бы купили такую компанию? А прочему тогда другие не покупают? Давайте разбираться.

Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот читая прибыль (далее ЧП) постоянно плавает, за 2018 год - 850 млрд. руб, за 2019 год - 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (2,8 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль. Есть еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и "на коленке".

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, изменение курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала и ценам на нефть).

Чтобы прикинуть потенциальный размер дивидендов "на коленке" нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5х3 + 100 + 200)х0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5х8 + 100 + 200)х0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5х13 + 100 + 200)х0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SNGS #SNGSP

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

❓💼 Какие акции мне было бы комфортно покупать в свой долгосрочный инвестиционный портфель хоть сегодня, по текущим котировкам:

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

{kind=link}

Какой дивидендный подарок нам приготовил Сургутнефтегаз

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢💰Сургутнефтегаз: стоит ли ждать дивидендов и каких?

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале года мы уже прикидывали какие дивиденды Сургутнефтегаз может выплатить по итогам 2021 года.

Напомню, что прибыль компании формируется из трех основных источников:

✔️ Операционная деятельность (продажа нефти, газа и нефтепродуктов).

✔️ Прибыль от переоценки валютной кубышки.

✔️ Процентные доходы.

Тогда получилась цифра в 4,3 рубля на привилегированную акцию. При текущей цене (36,5 рублей) это соответствует доходности в 11,8%. С учетом размера ключевой ставки, такая доходность уже совсем не впечатляет, но главная интрига в том, какой может быть дивиденд за 2022 год.

❓Чего ждать инвестору по итогам 2022 года?

Сейчас ответить на этот вопрос достаточно сложно. С одной стороны совсем недавно мы наблюдали сильную девальвацию, курс доллара уходил выше 120 рублей. Однако затем, благодаря ряду ограничений, последовал откат к отметкам в 80-85 рублей.

Курс доллара искусственно сдерживается следующими факторами:

✔️ Запрет на продажу акций для нерезидентов.

✔️ Правило о продаже 80% валютной выручки для экспортеров.

✔️ Комиссия 12% на покупку валюты.

✔️ Аномально высокая ключевая ставка в 20%.

✔️ Смещение торгового баланса в сторону экспорта из-за остановок значительной части импортных поставок.

📌Поэтому дальнейшая судьба курса доллара будет зависеть от геополитической и торговой ситуации, а также от того, продолжат ли действовать сдерживающие факторы внутри страны и если да, то в какой форме.

Тем не менее мой любимый расчет на коленке очень часто себя оправдывает. Не буду повторно здесь расписывать все формулы, они есть в прошлом посте. Давайте заглянем в будущее и прикинем, какой может быть дивиденд, при курсе доллара, скажем, от 70 до 120 долларов.

В конце 2021 года курс был 74,6 рубля, соответственно, на положительную валютную переоценку можно рассчитывать только в случае, если на конец 2022 года курс будет выше.

У меня получилось, что при курсе в 70 рублей дивиденд будет около 2,5 руб., а ДД составит 6,3%, при курсе в 100 рублей за доллар дивиденд превысит 15 рублей, а ДД составит более 38%.

📌Более подробные данные можно посмотреть в прикрепленном графике ниже. Напомню, что это примерные расчеты, более точно сможем прикинуть после выхода отчетов.

Не стоит забывать и о рисках.

❌ Возможна ли полная или частичная блокировка доступа к кубышке пока остается открытым вопросом, все-таки валюта контролируется западными банками и как бы эта кубышка не превратилась в тыкву.

❌ Курс доллара сейчас искусственный и нет гарантий, что мы не увидим, скажем, 50 руб. на конец года, что обнулит прибыль от процентов и основной деятельности. Дивиденд в таком случае составит базовые 0,6 рубля.

❌ Разговоры о том что Сургутнефтегаз может потратить свою кубышку для покупки кого-то из крупных игроков нефтегазового сектора ходят уже давно. Сейчас новых новостей по этому поводу пока не появилось, однако момент, для того чтобы поменять зеленую бумагу на увеличение реального бизнеса складывается идеальный. Активы в кризис дешевеют, а инфляция в долларе уже превышает банковские ставки по вкладам. Поэтому не исключено, что рынок наконец-то может увидеть истинное предназначение кубышки, накопленной годами. Но это лишь один из сценариев, наиболее фантастический, думаю.

📌Покупать или нет данную компанию решает каждый сам, к плюсам я бы отнес то, что несмотря на девальвацию цена акции почти не выросла, а основные минусы мы разобрали чуть выше. С одной стороны ставка на нефть и долларовую кубышку выглядит заманчиво, с другой стороны у нас нет информации о местонахождении этой кубышки, чтобы не получилось, как с ЗВРами. Лично я пока принял позицию наблюдателя, посмотрю на динамику курса валюты, а там уже буду принимать решение о покупке.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

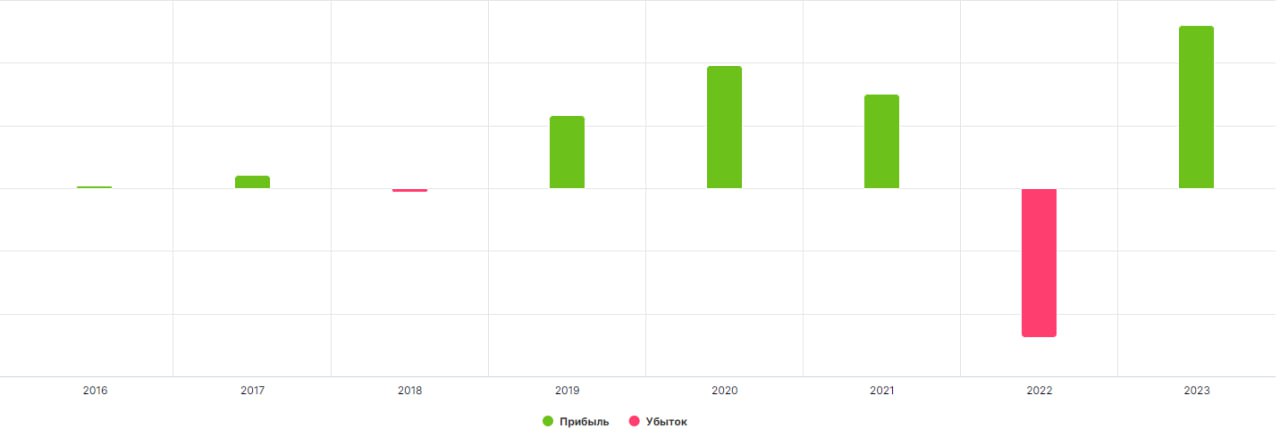

💰 Где кубышка Сургутнефтегаза?

📉 Вчера вышла рекомендация совета директоров по дивидендам Сургутнефтегаза, которые составили 0,8 руб. на обыкновенную и привилегированную акции. Ниже этой суммы на префы платили только однажды - в 2016 году за 2015 год. Тогда курсовые разницы "съели" всю прибыль и компания выплатила тот минимум, который прописан в Уставе.

❓ Но что же случилось в 2022 году? Попробуем сегодня разобраться.

Предлагаю вначале вспомнить, на чем вообще зарабатывала в последние годы компания:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов, которые на конец 2021 года оценивались в 3,8 трлн руб. в долларовом эквиваленте ($51 млрд);

✔️ валютная переоценка депозитов.

🛢Начнем с основного бизнеса (реализация нефти и нефтепродуктов), средняя цена на URALS в 2022 году была выше $70 за баррель, что примерно соответствует динамике 2018 - 2019 годов. Средний курс доллара был в районе 70 руб., из-за высокой волатильности более точно сказать сложно. Но в 2018 - 2019 годах курс доллара не превышал 70 руб.

📊 Серьезного снижения добычи нефти в РФ в 2022 году не было, а эмбарго на нефтепродукты заработало лишь с 2023 года. Отсюда делаем вывод, что Сургут мог вполне заработать операционную прибыль от основной деятельности на уровне 2018 - 2019 годов, которая тогда составляла около 400 млрд руб.

💵 Процентные доходы от кубышки в 2021 году составили 128 млрд руб., в 2020 году - 120 млрд руб., в 2019 году - 118 млрд руб. Таким образом, за 2022 год они могли бы составить 130 млрд руб., следуя динамике прошлых лет. Запомним эту цифру.

💰 Теперь главный вопрос, а как изменилась бы рублевая переоценка кубышки? Официальный курс доллара на 31.12.2021 - 74,3 руб., а на 31.12.2022 - 70,34 руб. Мы получаем, что курсовые разницы составили бы:

➗ (70,34 - 74,3) * 51 = (- 202 млрд руб.)

В начале 2022 года писал подробный пост с расчетами всех доходов по компании, воспользуемся ими в отсутствие более свежих отчетов. Нас интересует налоговая ставка, чтобы пересчитать операционную прибыль в чистую, тогда она составляла 16,5%, ее и возьмем за основу.

➗ Чистая прибыль (2022) = 400 * 0,835 + 130 - 202 = 262 млрд руб. Это грубый расчет, но он показывает, что убытка быть не должно, при условии сохранения кубышки. Такая прибыль сулила бы акционерам минимум 2,4 рубля на акцию, но никак не 0,8 руб.

💸 Отсюда можно сделать вывод, что компания могла потерять часть средств при обмене на другие валюты, возможно даже на рубли, что негативно повлияло на итоговый результат. Напомню, что на конец 2021 года курс доллара был 74,3 руб., любой обмен валюты по курсу ниже этого автоматически приводит к убытку, пусть и бумажному.

📌 Если кубышка действительно сконвертирована в рубли или другие валюты дружественных стран, то Сургут-НГ преф. теряет свое защитное от девальвации свойство. Как я часто писал, бизнес Сургутнефтегаза был больше похож на банковский, чем на нефтяной с точки зрения динамики доходов.

📉 Акции отреагировали на новость об отсутствии дивидендов падением на 13%. Думаю, что это только начало, теперь могут начаться обсуждения, что кубышка утеряна безвозвратно и эти средства вернуть не получится. В любом случае, пока мы не дождемся отчетов компании или комментариев менеджмента, данный актив переходит в раздел спекуляций, а не инвестиций.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Вчера вышла рекомендация совета директоров по дивидендам Сургутнефтегаза, которые составили 0,8 руб. на обыкновенную и привилегированную акции. Ниже этой суммы на префы платили только однажды - в 2016 году за 2015 год. Тогда курсовые разницы "съели" всю прибыль и компания выплатила тот минимум, который прописан в Уставе.

❓ Но что же случилось в 2022 году? Попробуем сегодня разобраться.

Предлагаю вначале вспомнить, на чем вообще зарабатывала в последние годы компания:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов, которые на конец 2021 года оценивались в 3,8 трлн руб. в долларовом эквиваленте ($51 млрд);

✔️ валютная переоценка депозитов.

🛢Начнем с основного бизнеса (реализация нефти и нефтепродуктов), средняя цена на URALS в 2022 году была выше $70 за баррель, что примерно соответствует динамике 2018 - 2019 годов. Средний курс доллара был в районе 70 руб., из-за высокой волатильности более точно сказать сложно. Но в 2018 - 2019 годах курс доллара не превышал 70 руб.

📊 Серьезного снижения добычи нефти в РФ в 2022 году не было, а эмбарго на нефтепродукты заработало лишь с 2023 года. Отсюда делаем вывод, что Сургут мог вполне заработать операционную прибыль от основной деятельности на уровне 2018 - 2019 годов, которая тогда составляла около 400 млрд руб.

💵 Процентные доходы от кубышки в 2021 году составили 128 млрд руб., в 2020 году - 120 млрд руб., в 2019 году - 118 млрд руб. Таким образом, за 2022 год они могли бы составить 130 млрд руб., следуя динамике прошлых лет. Запомним эту цифру.

💰 Теперь главный вопрос, а как изменилась бы рублевая переоценка кубышки? Официальный курс доллара на 31.12.2021 - 74,3 руб., а на 31.12.2022 - 70,34 руб. Мы получаем, что курсовые разницы составили бы:

➗ (70,34 - 74,3) * 51 = (- 202 млрд руб.)

В начале 2022 года писал подробный пост с расчетами всех доходов по компании, воспользуемся ими в отсутствие более свежих отчетов. Нас интересует налоговая ставка, чтобы пересчитать операционную прибыль в чистую, тогда она составляла 16,5%, ее и возьмем за основу.

➗ Чистая прибыль (2022) = 400 * 0,835 + 130 - 202 = 262 млрд руб. Это грубый расчет, но он показывает, что убытка быть не должно, при условии сохранения кубышки. Такая прибыль сулила бы акционерам минимум 2,4 рубля на акцию, но никак не 0,8 руб.

💸 Отсюда можно сделать вывод, что компания могла потерять часть средств при обмене на другие валюты, возможно даже на рубли, что негативно повлияло на итоговый результат. Напомню, что на конец 2021 года курс доллара был 74,3 руб., любой обмен валюты по курсу ниже этого автоматически приводит к убытку, пусть и бумажному.

📌 Если кубышка действительно сконвертирована в рубли или другие валюты дружественных стран, то Сургут-НГ преф. теряет свое защитное от девальвации свойство. Как я часто писал, бизнес Сургутнефтегаза был больше похож на банковский, чем на нефтяной с точки зрения динамики доходов.

📉 Акции отреагировали на новость об отсутствии дивидендов падением на 13%. Думаю, что это только начало, теперь могут начаться обсуждения, что кубышка утеряна безвозвратно и эти средства вернуть не получится. В любом случае, пока мы не дождемся отчетов компании или комментариев менеджмента, данный актив переходит в раздел спекуляций, а не инвестиций.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Дивидендная оСечка и рекордная прибыль

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

{kind=link}

📝 Тезисы встречи с ГМК Норникель

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера был приглашен на встречу с компанией, за что отдельная благодарность всем, кто ее организовывал. Основная тема была посвящена устойчивому развитию (ESG), но параллельно удалось обсудить и многие другие вопросы. Для вашего удобства приведу все самые важные акценты тезисно.

✔️ ГМК Норникель остается одной из самых эффективных компаний в секторе по объему выбросов СО2. Основная часть продукции идет на экспорт, а зарубежные производители вынуждены учитывать суммарные выбросы углекислого газа, включая выбросы при добыче сырья. Это качественно выделяет продукцию компании среди конкурентов.

💡 Несмотря на достаточно низкие показатели по выбросам уже сейчас, в перспективе их удастся сократить еще сильнее. В середине ноября выходила новость о том, что "Норникель" совместно с "Росатомом" изучат возможность строительства малой АЭС для энергоснабжения норильского промрайона. Напомню, что в АЭС, как и в ГЭС, для выработки энергии не сжигается никакое топливо, поэтому выбросы СО2 практически отсутствуют.

🏭 Отмечу еще один важный момент. До сих пор компания работала в основном в сегменте upstream (разведка и добыча), но сейчас она активно рассматривает возможности по увеличению своего присутствия в сегменте midstream (производство). Это позволит эмитенту самостоятельно или через совместные предприятия производить готовые изделия из собственного сырья. Сюда можно отнести, например, катоды для аккумуляторных батарей, где используется никель.

🏭 По палладию тоже есть некоторые интересные наработки. В данный момент основная часть спроса на этот металл приходится на транспортный сектор. Палладий используется в катализаторах для бензиновых двигателей. Сейчас изучаются перспективы использования данного металла в катализаторах для водородной энергетики, которая активно набирает обороты. Параллельно идут исследования по замещению платины на палладий в катализаторах для топливных ячеек. Уже есть первый прототип, где замещено 20% платины на палладий, цель - довести этот уровень до 80%.

📈 Что касается основных активов, благодаря качественным рудникам, "Норникелю" удастся сохранить текущие уровни содержания металлов в руде в среднесрочной перспективе. В мире же данный показатель ежегодно снижается, что увеличивает себестоимость добычи у конкурентов. В долгосрочной перспективе данная тенденция приведет к росту цен на продукцию компании.

❓И тут встал главный вопрос, почему тогда не растут цены акций, если такие интересные перспективы?

Ответ был немного неожиданным. С одной стороны, высокая цена акции не дает возможности инвестировать существенному числу частных инвесторов с относительно небольшими портфелями, но это еще понятно. С другой стороны есть определенное ограничение для институциональных инвесторов. И это для меня стало открытием:

❗️Из-за того, что "Норникель" включен в список компаний-недропользователей, согласно дополнению к Указу № 520 Президента РФ, его акции не могут покупать фонды, в составе которых есть хотя бы один иностранец. Так что голубая фишка торгуется с объемами ниже, чем у Сургутнефтегаза #SNGS и Яндекса #YNDX, если брать в годовом выражении. Обратите внимание на объемы торгов сами (скрин), они упали у всех компаний, но не так значительно.

📌 Как я писал в последнем нашем разборе финансовых результатов, сплит акций может вдохнуть в данную идею новую жизнь, что увеличит спрос со стороны частных инвесторов. Но по операционным результатам чудес ждать не стоит в ближайшие 3-4 года, здесь все в рамках ранее озвученных планов.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}