🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

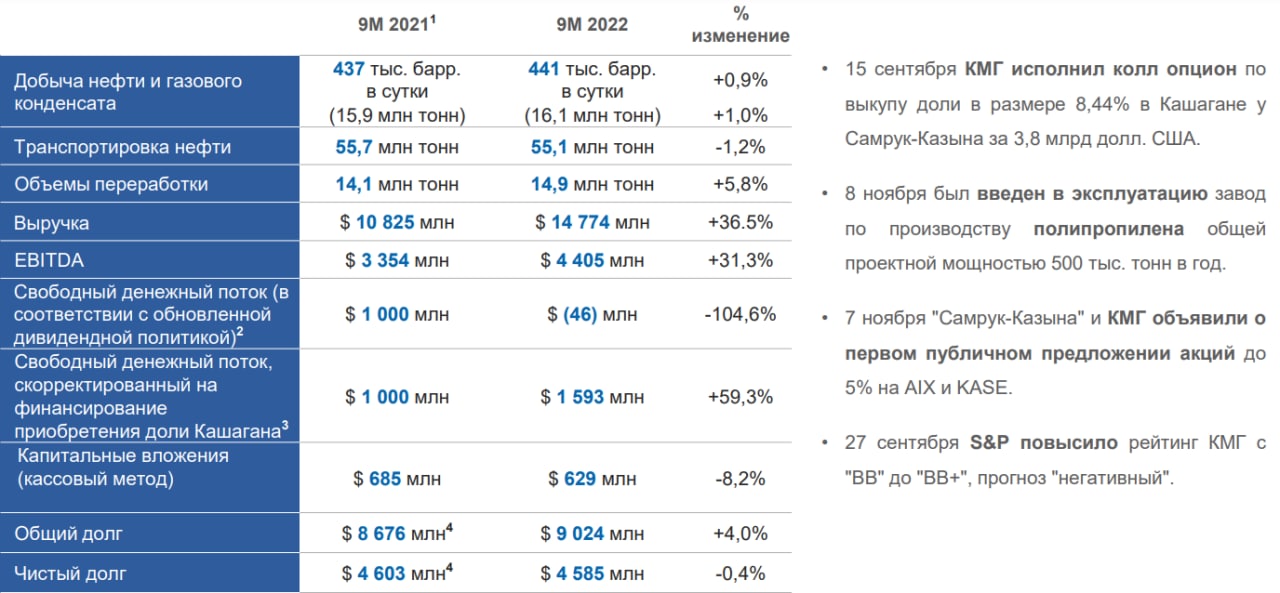

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Алексей Миллер об итогах работы «Газпрома» в 2022 году

Я с вашего позволения дополню все основные тезисы своими словами, чтобы сложилась более полная картина происходящего для тех, кто на рынке недавно.

📊 Для понимания масштабов бизнеса, доля Газпрома в мировых запасах газа составляет 15% и около 70% в российских запасах. Он обеспечивает 12% мировой добычи газа и до недавнего времени являлся крупнейшим экспортером газа в ЕС.

Переходим к тезисам:

🔹"Газпром» в 2022 году добудет 412,6 млрд куб. м газа (Этого газа нам вполне хватит для того, чтобы исполнить все свои обязательства перед нашими потребителями внутри страны и поставить необходимые объемы на экспорт. 243,1 млрд куб. м газа будет поставлено из газотранспортной системы «Газпрома» нашим российским потребителям. И 100,9 млрд куб. м газа — в страны дальнего зарубежья."

🔹 Падение мирового спроса на газ в 2022 году ожидается на уровне 65 млрд кубов, из них 55 млрд приходится на 27 стран Европы.

🔹 В следующие 20 лет ожидается рост потребления голубого топлива на 20%.

🔹 Продолжается разработка текущих и новых месторождений. На Ямале это, конечно же, Бованенковское месторождение, запасов которого хватит до 2128 года. Второе по значимости - Харасавэйское, запасов которого хватит до 2131 года. В этом плане Россия обеспечена газом даже с текущих месторождений на многие годы вперед.

🔹 Также, помимо северной части России, развивается и восточная. Недавно мы стали свидетелями запуска Ковыктинского месторождения, благодаря которому газопровод "Сила Сибири" начал работу по всей своей протяженности (3 тыс. км.), включая участок «Ковыкта — Чаянда».

🔹 Ковыктинское месторождение еще ценно тем, что там помимо традиционных пропана и бутана содержится значительная часть гелия. Переработка сырья с данного месторождения будет производиться на Амурском ГПЗ.

🔹 Развитие добывающей и газотранспортной системы в Восточной Сибири и на Дальнем Востоке позволит улучшить газоснабжение этих регионов. Также это позволит создать мощности по поставке больших объемов газа в КНР. Именно развитие Китая даст около 40% от того прироста потребления в 20% за следующие 20 лет, про которые мы говорили ранее.

🔹 Текущая транспортная инфраструктура позволяет поставлять в КНР около 48 млрд куб. м газа в год. С учетом транзитного газопровода через Монголию суммарный объем прокачки может составить около 100 млрд. куб. м в год.

🔹 Несмотря на все текущие проблемы и рост налоговой нагрузки, "компания чувствует себя абсолютно финансово устойчивой и выполняет все свои долговые обязательства".

🔹 В среднесрочной перспективе Газпром также будет делать ставку на СПГ со строительством необходимой инфраструктуры. Компания уже имеет лицензии на среднетоннажный и крупнотоннажный СПГ.

🧰 Несмотря на весь негатив вокруг компании, я продолжаю оставаться акционером, удерживая позиции в 3 портфелях из 3х. Это уже мои позиции, а не Миллера, если что 🙂.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я с вашего позволения дополню все основные тезисы своими словами, чтобы сложилась более полная картина происходящего для тех, кто на рынке недавно.

📊 Для понимания масштабов бизнеса, доля Газпрома в мировых запасах газа составляет 15% и около 70% в российских запасах. Он обеспечивает 12% мировой добычи газа и до недавнего времени являлся крупнейшим экспортером газа в ЕС.

Переходим к тезисам:

🔹"Газпром» в 2022 году добудет 412,6 млрд куб. м газа (Этого газа нам вполне хватит для того, чтобы исполнить все свои обязательства перед нашими потребителями внутри страны и поставить необходимые объемы на экспорт. 243,1 млрд куб. м газа будет поставлено из газотранспортной системы «Газпрома» нашим российским потребителям. И 100,9 млрд куб. м газа — в страны дальнего зарубежья."

🔹 Падение мирового спроса на газ в 2022 году ожидается на уровне 65 млрд кубов, из них 55 млрд приходится на 27 стран Европы.

🔹 В следующие 20 лет ожидается рост потребления голубого топлива на 20%.

🔹 Продолжается разработка текущих и новых месторождений. На Ямале это, конечно же, Бованенковское месторождение, запасов которого хватит до 2128 года. Второе по значимости - Харасавэйское, запасов которого хватит до 2131 года. В этом плане Россия обеспечена газом даже с текущих месторождений на многие годы вперед.

🔹 Также, помимо северной части России, развивается и восточная. Недавно мы стали свидетелями запуска Ковыктинского месторождения, благодаря которому газопровод "Сила Сибири" начал работу по всей своей протяженности (3 тыс. км.), включая участок «Ковыкта — Чаянда».

🔹 Ковыктинское месторождение еще ценно тем, что там помимо традиционных пропана и бутана содержится значительная часть гелия. Переработка сырья с данного месторождения будет производиться на Амурском ГПЗ.

🔹 Развитие добывающей и газотранспортной системы в Восточной Сибири и на Дальнем Востоке позволит улучшить газоснабжение этих регионов. Также это позволит создать мощности по поставке больших объемов газа в КНР. Именно развитие Китая даст около 40% от того прироста потребления в 20% за следующие 20 лет, про которые мы говорили ранее.

🔹 Текущая транспортная инфраструктура позволяет поставлять в КНР около 48 млрд куб. м газа в год. С учетом транзитного газопровода через Монголию суммарный объем прокачки может составить около 100 млрд. куб. м в год.

🔹 Несмотря на все текущие проблемы и рост налоговой нагрузки, "компания чувствует себя абсолютно финансово устойчивой и выполняет все свои долговые обязательства".

🔹 В среднесрочной перспективе Газпром также будет делать ставку на СПГ со строительством необходимой инфраструктуры. Компания уже имеет лицензии на среднетоннажный и крупнотоннажный СПГ.

🧰 Несмотря на весь негатив вокруг компании, я продолжаю оставаться акционером, удерживая позиции в 3 портфелях из 3х. Это уже мои позиции, а не Миллера, если что 🙂.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Золото, Сургутнефтегаз и другие новости прошедшей недели

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С конца октября 2022 года наш индекс #IMOEX продолжает оставаться в боковике в диапазоне 2000 - 2200 пунктов. Серьезных драйверов для роста пока нет, многие компании не публикуют финансовые отчеты, а также нет позитива в развитии ситуации с СВО. Но по отдельным эмитентам все-же новости есть, которые могут существенно повляить на переоценку, сегодня о них и поговорим.

📈 Очень хорошо на прошлой неделе себя чувствовал сектор золотодобытчиков. Так, Полиметалл #POLY за неделю вырос на 14%, а Полюс #PLZL на 7,2%. Полиметалл на неделе провел День инвестора, где озвучил планы по переезду в Казахстан. Это позволит вернуться к вопросу выплаты дивидендов, а также разблокировать акции в НРД. Новость позитивная, ждем одобрения акционеров.

📈 Сургутнефтегаз #SNGS #SNGSP на повестку заседания совета директоров 31.01.2023 вынес вопрос "Об участии ПАО «Сургутнефтегаз» в других организациях." Пока нет никакой информации, о каких "организациях" идет речь, но рынок смекнул, что это может быть вопрос о выкупе доли в какой-нибудь крупной компании, например в Лукойле #LKOH. Для Сургута это новость позитивная, во-первых она может намекать на то, что кубышка сохранена и имеет ликвидность, во-вторых, приобретение Лукойла позволит раскрыть стоимость кубышки, чего так долго ждали все инвесторы. На этом фоне обыкновенные акции компании прибавляют за неделю 7,2%, а префы 5,4%.

🧰 Появились 2 новых выпуска замещающих облигаций Газпрома #GAZP:

✔️ Газпром капитал-ЗО28-1-Д (#RU000A105R62), купон 4,95%, дата погашения 06.02.2028, доходность простая 6,1%, текущая: 5,2%.

✔️ Газпром капитал-ЗО37-1-Д (#RU000A105RH2), купон 7,29%, дата погашения 16.08.2037, доходность простая 6,2%, текущая: 6,8%.

Вполне интересные доходности, я планирую рассмотреть 1й выпуск. Обычно, сразу после размещения цены чуть ниже, чем по уже давно выпущенным аналогам. Это связано отчасти с тем, что те, кто получил данные активы взамен еврооблигаций, продают их по рынку. Здесь можно выставить лимитные заявки чуть пониже в надежде, что кто-нибудь продавит цену и получится зафиксировать хорошую доходность в долларах.

📊 Продолжаю удерживать замещающие облигации, даже несмотря на то, что девальвация небольшая уже случилась. Пока высокие цены на нефть, наш бюджет не испытывает необходимости в более серьезном обвале рубля, но если цены упадут, то рост курса иностранных валют будет вопросом времени.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Редомициляция Тинькофф, разморозка активов и другие новости прошедшей недели

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале текущей недели акции Газпрома выросли на 3%, но затем началась плавная коррекция. Данная волатильность связана с тем, что уже на следующей неделе (23.05) совет директоров Газпрома примет решение по дивидендам за 2 полугодие 2022 года. К сожалению, отчетность компания не публикует, точную цифру мы посчитать не сможем, но попробуем порассуждать.

📉 Дефицит бюджета с каждым месяцем продолжает расти и за январь - апрель уже достиг того уровня, который закладывался на весь 2023 год. Это будет вынуждать Минфин искать новые источники финансирования. Также мы помним, что государство, как мажоритарный акционер, проголосовало против выплаты дивидендов компанией по итогам 2021 года. Сам Минфин тогда получил деньги через увеличение НДПИ, но рост НДПИ фактически был взят из прибыли за 2022 год, а не за 2021. Тогда мы, как миноритарные акционеры, не дождались примерно 50 руб. на акцию.

💰 Невыплаченные дивиденды не пропали, а пошли на увеличение капитала через нераспределенную прибыль. Может быть сейчас самое время достать данную заначку и направить на нужды государства? Это оптимистичный сценарий, который я рассматриваю, в виде выплаты 50 руб. на акцию.

📉 Рынок ожидает выплату в районе 6-7 руб. плюсом к уже выплаченному 51 рублю за 1 полугодие прошлого года. Это пессимистичный сценарий, если, конечно, не рассматривать вариант того, что Газпром вообще ничего не заплатит.

📈 Думаю, что реальный дивиденды может быть посередине, между оптимистичным и пессимистичным вариантами, около 10-15 руб. В любом случае, факт выплаты, какой бы она не была, поддержит котировки голубых фишек, а сами дивиденды потом частично реинвестируются в акции.

❓ Но где брать деньги Газпрому? Объемы реализации снижаются, спотовые цены на газ падают, цены по долгосрочным контрактам, которые привязаны к нефти, пока еще высокие, но нефть тоже демонстрирует негативную динамику. Остается вариант получить дивиденды с дочерних компаний.

📈 Акции Газпромнефти за последние 2 дня выросли более, чем на 4%. Существенных новостей по компании не выходило, скорее всего, инвесторы закладывают высокие дивиденды в ближайшей перспективе. Напомню, что за весь 2022 год акционерам выплатили почти 70 рублей на акцию или 331 млрд руб., из которых более 95% достались Газпрому.

✅ Газпром нефть имеет околонулевую долговую нагрузку, поэтому, в тяжелое время для материнской компании может делать некоторые выплаты за счет кредитных средств, как это делал долгое время МТС, например. Из минусов можно отметить только снижение цен на нефть и планируемое сокращение демпфера в 2 раза, что ударит по маржинальности бизнеса в этом году.

📈 Прилично выросли на этой неделе три энергетические дочки Газромэнергохолдинга. Котировки Мосэнерго за 2 дня прибавили 19%, причем рост идет на больших объемах, возможно, кто-то что-то знает. Также хорошо себя чувствует ОГК-2, которая за 2 дня выросла на 11% и закрыла дивидендный гэп 2021 года 😁. Объемы торгов акциями ОГК-2 16 мая превысили объемы торгов в день начала СВО, тоже не просто так, видимо. Замыкает данную тройку ТГК-1 с ростом в 9% за 2 дня, объемы рекордные за всю историю.

📌 Таким образом, все вокруг Газпрома потихоньку подрастает, да и сам голубой гигант время от времени подскакивает на высоких объемах. Сможет ли он нас удивить на следующей неделе? Я думаю, что да, однозначно удивит, вопрос только в том, приятно удивит или... По 160 рублей все ему пророчили поход на 120 рублей, а кто-то вообще говорил про двузначные ценники. Поживем-увидим, как говорится, но я пока свою позицию держу и в ближайшей перспективе продавать не планирую.

❗️ Данный пост носит исключительно информационный характер, я могу ошибаться. Просто делюсь с вами своими наблюдениями. Как минимум, сам держу доли в некоторых из озвученных компаний и они уже приятно удивили своим ростом.

❤️ Благодарю за ваши лайки, если пост оказался полезным.

#GAZP #SIBN #OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

💼 Дивидендная оСечка и рекордная прибыль

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

{kind=link}

⛽️ Газпром: трудные времена пришли

Этим летом дивидендные ожидания по Газпрому не вызывали такого ажиотажа, как годом ранее. Рекордные 51,03 рубля на акцию по итогам первого полугодия уже были выплачены и все понимали, что второе полугодие будет гораздо слабее и рассчитывали на вторую выплату в диапазоне 5-10 рублей. Поэтому, итоговое решение эмитента (не платить вообще) не вызвало волны недовольств.

❌ Почему Газпром не выплатил дивиденды за 2 полугодие?

1️⃣ Слабые финансовые результаты за этот период

По итогам 2022 года компания заработала примерно 93 рубля на акцию прибыли, очищенной от бумажных статей. Таким образом, суммарный дивиденд за год, при условии выплаты 50% от чистой приыли, мог бы составить 46,5 рублей на акцию. С учетом уже выплаченного 51 рубля за 1 полугодие, доплачивать оказалось нечего, а платить в долг в текущий ситуации нецелесообразно, и дальше мы разберемся почему.

2️⃣ Снижение цен на газ

Спотовые цены на природный газ в Европе опустились ниже 400$ за тысячу кубометров. Исторически такой уровень цен все еще является достаточно высоким, однако рекорды, установленные в 21-22 годах (когда газ торговался по 1000-2000$ за тысячу кубометров), скорее всего остались в прошлом. Реальные же цены, по которым Газпром продает трубопроводный газ, отличаются от спотовых, но тенденция очевидна и она играет не на стороне компании.

3️⃣ Снижение объемов экспорта

В старой парадигме Газпром мог бы спокойно существовать при текущих ценах на газ и даже зарабатывать неплохую маржу. Однако, есть важный нюанс: продажи газа в ЕС сильно сократились. По итогам 2022 года, объем экспорта газа снизился на 46% г/г за счет остановки существенной части европейских трубопроводов. "Северные потоки" были взорваны (сохранилась одна нитка, но ее вряд ли запустят по геополитическим соображениям). Газопровод "Ямал-Европа" был остановлен из-за запрета использовать польский участок трубы. В действующем режиме остались лишь турецкие маршруты и одна нитка, идущая через Украину.

4️⃣ Предстоящие стройки

После потери основной части европейского рынка, Газпрому в ближайшие годы потребуются значительные средства для восстановления утраченных объемов экспорта, которые пойдут на строительство новых трубопроводов в Азию, а также СПГ-заводов.

🧮 В отчете за 2022 год фигурирует цифра запланированных на 2023 год капитальных затрат: 3,06 трлн рублей. Для сравнения, в 2022 году эта цифра составила 2,26 трлн, а в 2021 - 2 трлн. Аппетиты растут очень быстро, а с учетом падения доходов, это неизбежно выльется в рост долговой нагрузки. По итогам прошедшего года, соотношение ND/EBITDA составило 1,1x. Цифра пока еще не критическая, однако с ростом долга и снижением операционной прибыли, она быстро вырастет. Для понимания масштабов предстоящего капекса, приведем еще одну цифру: EBITDA Газпрома по итогам 22 года составила 3,6 трлн рублей. И это на фоне аномально сильного первого полугодия!

5️⃣ Повышенная налоговая нагрузка

В 2022 году Газпром заплатил 2,89 трлн рублей НДПИ против 1,36 трлн. годом ранее, что стало одной из причин отмены дивидендов, сначала за 2021 год, а потом и за 2 полугодие 2022. На период 2023-25 годов НДПИ будет повышен еще на 50 млрд рублей ежемесячно, что также не добавляет позитива в дивидендные ожидания уже за этот год.

🧐 Все озвученные выше факторы, рисуют для Газпрома тяжелое будущее, как минимум, на год вперед. Но с учетом масштабов строек, мы понимаем, что это затянется надолго. Если ситуация с ценами на газ значительно не изменится в лучшую сторону или же не случится резкой оттепели в отношениях с Европой, то дивиденды по итогам этого года рискуют оказаться такими же, как и во 2 полугодии прошлого года.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Этим летом дивидендные ожидания по Газпрому не вызывали такого ажиотажа, как годом ранее. Рекордные 51,03 рубля на акцию по итогам первого полугодия уже были выплачены и все понимали, что второе полугодие будет гораздо слабее и рассчитывали на вторую выплату в диапазоне 5-10 рублей. Поэтому, итоговое решение эмитента (не платить вообще) не вызвало волны недовольств.

❌ Почему Газпром не выплатил дивиденды за 2 полугодие?

1️⃣ Слабые финансовые результаты за этот период

По итогам 2022 года компания заработала примерно 93 рубля на акцию прибыли, очищенной от бумажных статей. Таким образом, суммарный дивиденд за год, при условии выплаты 50% от чистой приыли, мог бы составить 46,5 рублей на акцию. С учетом уже выплаченного 51 рубля за 1 полугодие, доплачивать оказалось нечего, а платить в долг в текущий ситуации нецелесообразно, и дальше мы разберемся почему.

2️⃣ Снижение цен на газ

Спотовые цены на природный газ в Европе опустились ниже 400$ за тысячу кубометров. Исторически такой уровень цен все еще является достаточно высоким, однако рекорды, установленные в 21-22 годах (когда газ торговался по 1000-2000$ за тысячу кубометров), скорее всего остались в прошлом. Реальные же цены, по которым Газпром продает трубопроводный газ, отличаются от спотовых, но тенденция очевидна и она играет не на стороне компании.

3️⃣ Снижение объемов экспорта

В старой парадигме Газпром мог бы спокойно существовать при текущих ценах на газ и даже зарабатывать неплохую маржу. Однако, есть важный нюанс: продажи газа в ЕС сильно сократились. По итогам 2022 года, объем экспорта газа снизился на 46% г/г за счет остановки существенной части европейских трубопроводов. "Северные потоки" были взорваны (сохранилась одна нитка, но ее вряд ли запустят по геополитическим соображениям). Газопровод "Ямал-Европа" был остановлен из-за запрета использовать польский участок трубы. В действующем режиме остались лишь турецкие маршруты и одна нитка, идущая через Украину.

4️⃣ Предстоящие стройки

После потери основной части европейского рынка, Газпрому в ближайшие годы потребуются значительные средства для восстановления утраченных объемов экспорта, которые пойдут на строительство новых трубопроводов в Азию, а также СПГ-заводов.

🧮 В отчете за 2022 год фигурирует цифра запланированных на 2023 год капитальных затрат: 3,06 трлн рублей. Для сравнения, в 2022 году эта цифра составила 2,26 трлн, а в 2021 - 2 трлн. Аппетиты растут очень быстро, а с учетом падения доходов, это неизбежно выльется в рост долговой нагрузки. По итогам прошедшего года, соотношение ND/EBITDA составило 1,1x. Цифра пока еще не критическая, однако с ростом долга и снижением операционной прибыли, она быстро вырастет. Для понимания масштабов предстоящего капекса, приведем еще одну цифру: EBITDA Газпрома по итогам 22 года составила 3,6 трлн рублей. И это на фоне аномально сильного первого полугодия!

5️⃣ Повышенная налоговая нагрузка

В 2022 году Газпром заплатил 2,89 трлн рублей НДПИ против 1,36 трлн. годом ранее, что стало одной из причин отмены дивидендов, сначала за 2021 год, а потом и за 2 полугодие 2022. На период 2023-25 годов НДПИ будет повышен еще на 50 млрд рублей ежемесячно, что также не добавляет позитива в дивидендные ожидания уже за этот год.

🧐 Все озвученные выше факторы, рисуют для Газпрома тяжелое будущее, как минимум, на год вперед. Но с учетом масштабов строек, мы понимаем, что это затянется надолго. Если ситуация с ценами на газ значительно не изменится в лучшую сторону или же не случится резкой оттепели в отношениях с Европой, то дивиденды по итогам этого года рискуют оказаться такими же, как и во 2 полугодии прошлого года.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

💰 Газпром: есть ли надежда на дивиденды?

Прошлогодняя эпопея Газпрома закончилась для него на минорной ноте. Взорванные газопроводы, падение цен на газ и санкции сделали положение газового бизнеса очень уязвимым. Давайте посмотрим, как это отразилось в отчете по итогам 1 полугодия 2023.

📉 Выручка снизилась на 41,1% г/г.

📉 Чистая прибыль упала в 7,8 раза. При этом по итогам 2 квартала был зафиксирован убыток.

📣 Как видите, отчет получился ожидаемо слабый. Казалось бы, на этом можно разойтись и отложить историю Газпрома до лучших времен. Но тут на сцену вышел заместитель председателя правления Фамил Садыгов и сделал несколько важных заявлений:

✔️ Коэффициент ND/EBITDA в долларовом выражении составил 1,9x и находится в комфортном диапазоне.

✔️ Капитальные вложения значительно выросли и составили 1,19 трлн рублей.

✔️ Дивидендная база, с учетом корректировок на неденежные статьи, составила 618 млрд рублей по итогам полугодия. Если брать в расчет выплату 50% от ЧП, то за полугодие Газпром уже заработал 13 рублей дивидендов или 7,5% доходности к текущей цене. Учитывая, каким сложным было полугодие, очень даже неплохо. Вспоминая прошлогоднюю практику, не исключено что Газпром может даже выплатить полугодовой дивиденд.

📈 Второе полугодие может стать более прибыльным, за счет роста цен на газ, который мы сейчас наблюдаем, а также, благодаря более слабому курсу рубля. Ситуация в нефтяном секторе также весьма благоприятная, цена URALS плавно приближается к отметке $80 за баррель. Газпром нефть на этом фоне может также получить более высокую прибыль в сравнении в 1 полугодием и выплатить более высокие дивиденды, основная часть который пойдет в Газпром. Сейчас капитализация Газпром нефти составляет 76% от капитализации всего Газпрома. Поэтому, если смотреть на бизнес через такую призму, то Газпром стоит очень дешево.

📉 Тем не менее, глобально среднесрочную ситуацию это не меняет. Реальный денежный поток голубого гиганта находится в отрицательной зоне. Это говорит о том, что для выплаты дивидендов (если она случится) придется залезть в долг, потому что дивиденды Газпром нефти не смогут компенсировать полную выплату Газпрома.

📌 Есть еще один фактор, который поддержит бизнес Газпрома в среднесрочной перспективе - это рост цен на газ на внутреннем рынке. Таким образом, мы имеем рост цен на газ в РФ и ЕС, девальвацию рубля, возможный высокий дивиденд Газпром нефти. Положение компании может в итоге оказаться не таким плачевным, как многие ожидают. Не исключено, что сейчас даже складывается интересная точка входа на долгосрок.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прошлогодняя эпопея Газпрома закончилась для него на минорной ноте. Взорванные газопроводы, падение цен на газ и санкции сделали положение газового бизнеса очень уязвимым. Давайте посмотрим, как это отразилось в отчете по итогам 1 полугодия 2023.

📉 Выручка снизилась на 41,1% г/г.

📉 Чистая прибыль упала в 7,8 раза. При этом по итогам 2 квартала был зафиксирован убыток.

📣 Как видите, отчет получился ожидаемо слабый. Казалось бы, на этом можно разойтись и отложить историю Газпрома до лучших времен. Но тут на сцену вышел заместитель председателя правления Фамил Садыгов и сделал несколько важных заявлений:

✔️ Коэффициент ND/EBITDA в долларовом выражении составил 1,9x и находится в комфортном диапазоне.

✔️ Капитальные вложения значительно выросли и составили 1,19 трлн рублей.

✔️ Дивидендная база, с учетом корректировок на неденежные статьи, составила 618 млрд рублей по итогам полугодия. Если брать в расчет выплату 50% от ЧП, то за полугодие Газпром уже заработал 13 рублей дивидендов или 7,5% доходности к текущей цене. Учитывая, каким сложным было полугодие, очень даже неплохо. Вспоминая прошлогоднюю практику, не исключено что Газпром может даже выплатить полугодовой дивиденд.

📈 Второе полугодие может стать более прибыльным, за счет роста цен на газ, который мы сейчас наблюдаем, а также, благодаря более слабому курсу рубля. Ситуация в нефтяном секторе также весьма благоприятная, цена URALS плавно приближается к отметке $80 за баррель. Газпром нефть на этом фоне может также получить более высокую прибыль в сравнении в 1 полугодием и выплатить более высокие дивиденды, основная часть который пойдет в Газпром. Сейчас капитализация Газпром нефти составляет 76% от капитализации всего Газпрома. Поэтому, если смотреть на бизнес через такую призму, то Газпром стоит очень дешево.

📉 Тем не менее, глобально среднесрочную ситуацию это не меняет. Реальный денежный поток голубого гиганта находится в отрицательной зоне. Это говорит о том, что для выплаты дивидендов (если она случится) придется залезть в долг, потому что дивиденды Газпром нефти не смогут компенсировать полную выплату Газпрома.

📌 Есть еще один фактор, который поддержит бизнес Газпрома в среднесрочной перспективе - это рост цен на газ на внутреннем рынке. Таким образом, мы имеем рост цен на газ в РФ и ЕС, девальвацию рубля, возможный высокий дивиденд Газпром нефти. Положение компании может в итоге оказаться не таким плачевным, как многие ожидают. Не исключено, что сейчас даже складывается интересная точка входа на долгосрок.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, иностранные акции, рублевые облигации и другие новости прошедшей недели

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.

❌ СПБ биржа пока не обнадеживает инвесторов. Все говорит о том, что компания была не готова к подобному исходу событий. Напомню, что после попадания в SDN лист, OFAC (управление по контролю над иностранными активами США) выдало лицензию сроком до 31.01.2024 года на завершение всех операций с иностранными активами. Остается не так много времени, с учетом праздников, и с каждым днем отсутствия торгов вероятность реализации иностранных бумаг инвесторов снижается. Лично я зарубежных активов не имею (кроме небольшой доли фондов Finex), поэтому в фоновом режиме слежу за ситуацией. Но буду держать вас в курсе, если появится какая-то конкретика.

📈 Индекс #RGBI (гособлигаций) вторую неделю демонстрирует растущую динамику. На этой неделе он прибавил почти 1,8%, хотя ЦБ пока не смягчал риторику и вероятность еще одного поднятия ключевой ставки сохраняется. Тем не менее, кто-то решил начать фиксировать высокую доходность в длинных и среднесрочных гособлигациях уже сейчас. В моменте доходность к погашению дальних ОФЗ находится в диапазоне от 11,8 до 12% годовых, что достаточно интересно если рассчитывать на снижение "ключа" в следующем году.

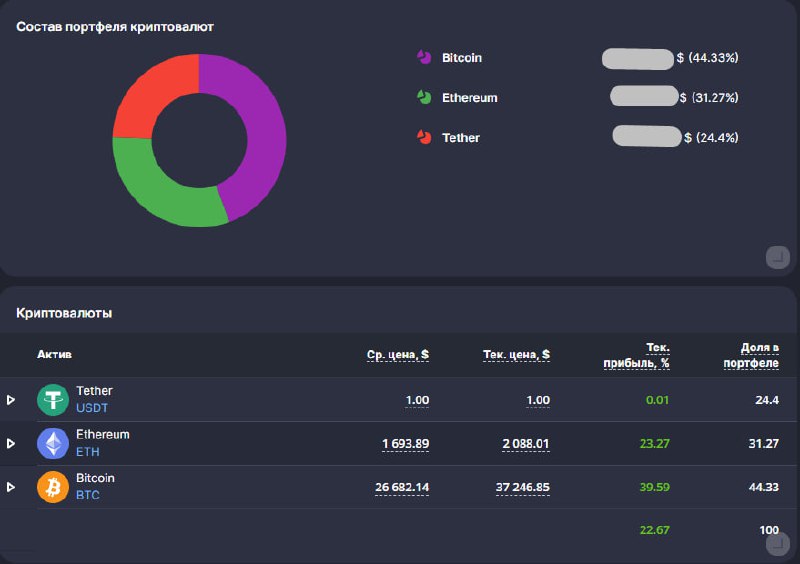

💼 Я в этом году решил завести себе еще и криптопортфель. Пока динамика положительная, но тут просто повезло, рынки развернулись как раз после покупки практически и за 3 месяца суммарно набежало +24%. Хочется надеяться на сопоставимую годовую доходность в среднесрочной перспективе. Буду иногда делиться результатами, если вам интересно.

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.