🔎 Интересное про компании

🏆 Forbes опубликовал ежегодный рейтинг российских компаний по размеру чистой прибыли. Данные за 2022 год, подводят итоги традиционно долго. Тем не менее многие тренды сохраняются. Выбрал факты об эмитентах, которые показались мне любопытными.

🔥 Газпром - лидер сразу в 2-х номинациях: размер чистой прибыли и самое масштабное её снижение: 2,16 трлн рублей (2021), 1,31 трлн (2022), 296,2 млрд (1п 2023). В очереди занять место слабеющего гиганта: Сбербанк (только за 8 мес. 2023 г. - триллион), «Роснефть», ЛУКОЙЛ, Сургутнефтегаз.

🛢 Прибыль Сургутнефтегаза упала в 2022 г. в 8.5 раза, до 61 млрд - в основном из-за переоценки кубышки на фоне укрепления рубля. Но прогноз на 2023 г. - 1.6 трлн руб. (1п = 846.6 млрд).

🏛 Банк СПБ в прошлом году заработал 47.6 млрд рублей - больше, чем Тинькофф (20.8 млрд) + еще 5 банков из топ-100. ВТБ в рейтинг не вошел, поскольку получил убытки 756,8 млрд рублей, утянув в минус весь банковский сектор.

🛳 Совкомфлот нарастил прибыль в 10 раз (26.3 млрд руб.), а в текущем году прогноз - не менее 80 млрд (половина м.б. направлена на дивиденды). Вот что логистика животворящая делает (с).

🇷🇺 История России ускоряется по спирали, и текущий год будет сильно отличаться от предыдущего. Как минимум из-за курса рубля и степени влияния санкций на акции компаний. Сейчас, когда на рынке зреют внешние и внутренние предпосылки для коррекции, стоит обращать внимание на фундаментально сильные и долгосрочно устойчивые истории. Те, что останутся в рейтингах Forbes на годы.

#рейтинг #компании #прибыль

🏆 Forbes опубликовал ежегодный рейтинг российских компаний по размеру чистой прибыли. Данные за 2022 год, подводят итоги традиционно долго. Тем не менее многие тренды сохраняются. Выбрал факты об эмитентах, которые показались мне любопытными.

🔥 Газпром - лидер сразу в 2-х номинациях: размер чистой прибыли и самое масштабное её снижение: 2,16 трлн рублей (2021), 1,31 трлн (2022), 296,2 млрд (1п 2023). В очереди занять место слабеющего гиганта: Сбербанк (только за 8 мес. 2023 г. - триллион), «Роснефть», ЛУКОЙЛ, Сургутнефтегаз.

🛢 Прибыль Сургутнефтегаза упала в 2022 г. в 8.5 раза, до 61 млрд - в основном из-за переоценки кубышки на фоне укрепления рубля. Но прогноз на 2023 г. - 1.6 трлн руб. (1п = 846.6 млрд).

🏛 Банк СПБ в прошлом году заработал 47.6 млрд рублей - больше, чем Тинькофф (20.8 млрд) + еще 5 банков из топ-100. ВТБ в рейтинг не вошел, поскольку получил убытки 756,8 млрд рублей, утянув в минус весь банковский сектор.

🛳 Совкомфлот нарастил прибыль в 10 раз (26.3 млрд руб.), а в текущем году прогноз - не менее 80 млрд (половина м.б. направлена на дивиденды). Вот что логистика животворящая делает (с).

🇷🇺 История России ускоряется по спирали, и текущий год будет сильно отличаться от предыдущего. Как минимум из-за курса рубля и степени влияния санкций на акции компаний. Сейчас, когда на рынке зреют внешние и внутренние предпосылки для коррекции, стоит обращать внимание на фундаментально сильные и долгосрочно устойчивые истории. Те, что останутся в рейтингах Forbes на годы.

#рейтинг #компании #прибыль

Банковский рынок становится все более цифровым

📃 Frank RG выдал большое исследование перспектив и трендов в банковском секторе на текущий год и до 2028 года.

🏛 В целом банки чувствуют себя хорошо. Несмотря на высокую ставку, кредитование продолжило рост. Прибыль банковского сектора в 2024 году ожидается на уровне 2,5-2,8 трлн. руб., несколько ниже, чем в 2023 г., но лучше, чем в любом другом до него. Ожидается, что с середины года регулятор перейдет к снижению ставки, что поможет росту рынка.

💼 Среднегодовой рост портфеля кредитов физлицам по прогнозам Frank RG в 2024-2028 гг. составит 11%. При этом уровень просроченной задолженности не увеличивается, а отношение розничного кредитного портфеля к ВВП около 20%, тогда как в других крупных экономиках этот показатель может превышать 60%. Т.о банковская розница в целом по-прежнему далека от перегрева.

💳 Далек от насыщения и рынок кредитных карт. Уровень их проникновения в России около 25%. Потенциал на ближайшие годы - 50%, что нормально на фоне развитых экономик (60-80%). Решающую роль будет играть привлекательность продукта в кэшбеке, льготном периоде, скидках и т.д. Выигрывать здесь будут игроки, которые могут позволить себе создавать экосистемные «связанные продукты».

Что я выделил для себя.

✔️ Рынок ждет снижение доли ипотеки, из-за ужесточения регуляторной политики ЦБ и сокращения льготных программ.

✔️Конкуренция смещается в цифровые каналы, карточные продукты и новые, например, BNPL-кредитования (buy now pay later — «купи сейчас, заплати потом»). В этих условиях считаю, что преимущество получают экосистемные банки и цифровые финтехи, такие как Тинькофф или рассматривающий IPO быстро растущий МТС банк.

💸 Отдельно в обзоре отмечаются перспективы BNPL-кредитования. Здесь финтех и цифровая розница будут расти быстрее рынка, они будут бенефициарами трансформации.

📱 POS-кредитование будет расти как минимум вместе с рынком. Но важно другое: этот сегмент становится вотчиной цифровых банков, ведь сегодня это уже не просто кредит на покупку холодильника в магазине, который надо долго оформлять на месте, это быстрый онлайн-кредит, в том числе на e-комм платформах. Доля выдач онлайн в POS-кредитовании превысила 50% по итогам 2023 года. Главное, чтобы этот рынок не был зарегулирован.

Мои выводы:

✅ Банкам в целом удается наращивать объемы розничного кредитования без заметного ухудшения качества кредитных портфелей.

✅ Банковская розница продолжит расти, в первую очередь в необеспеченном кредитовании.

✅ Рынок будет все более «цифровым».

#банки #экосистемы #прибыль

📃 Frank RG выдал большое исследование перспектив и трендов в банковском секторе на текущий год и до 2028 года.

🏛 В целом банки чувствуют себя хорошо. Несмотря на высокую ставку, кредитование продолжило рост. Прибыль банковского сектора в 2024 году ожидается на уровне 2,5-2,8 трлн. руб., несколько ниже, чем в 2023 г., но лучше, чем в любом другом до него. Ожидается, что с середины года регулятор перейдет к снижению ставки, что поможет росту рынка.

💼 Среднегодовой рост портфеля кредитов физлицам по прогнозам Frank RG в 2024-2028 гг. составит 11%. При этом уровень просроченной задолженности не увеличивается, а отношение розничного кредитного портфеля к ВВП около 20%, тогда как в других крупных экономиках этот показатель может превышать 60%. Т.о банковская розница в целом по-прежнему далека от перегрева.

💳 Далек от насыщения и рынок кредитных карт. Уровень их проникновения в России около 25%. Потенциал на ближайшие годы - 50%, что нормально на фоне развитых экономик (60-80%). Решающую роль будет играть привлекательность продукта в кэшбеке, льготном периоде, скидках и т.д. Выигрывать здесь будут игроки, которые могут позволить себе создавать экосистемные «связанные продукты».

Что я выделил для себя.

✔️ Рынок ждет снижение доли ипотеки, из-за ужесточения регуляторной политики ЦБ и сокращения льготных программ.

✔️Конкуренция смещается в цифровые каналы, карточные продукты и новые, например, BNPL-кредитования (buy now pay later — «купи сейчас, заплати потом»). В этих условиях считаю, что преимущество получают экосистемные банки и цифровые финтехи, такие как Тинькофф или рассматривающий IPO быстро растущий МТС банк.

💸 Отдельно в обзоре отмечаются перспективы BNPL-кредитования. Здесь финтех и цифровая розница будут расти быстрее рынка, они будут бенефициарами трансформации.

📱 POS-кредитование будет расти как минимум вместе с рынком. Но важно другое: этот сегмент становится вотчиной цифровых банков, ведь сегодня это уже не просто кредит на покупку холодильника в магазине, который надо долго оформлять на месте, это быстрый онлайн-кредит, в том числе на e-комм платформах. Доля выдач онлайн в POS-кредитовании превысила 50% по итогам 2023 года. Главное, чтобы этот рынок не был зарегулирован.

Мои выводы:

✅ Банкам в целом удается наращивать объемы розничного кредитования без заметного ухудшения качества кредитных портфелей.

✅ Банковская розница продолжит расти, в первую очередь в необеспеченном кредитовании.

✅ Рынок будет все более «цифровым».

#банки #экосистемы #прибыль

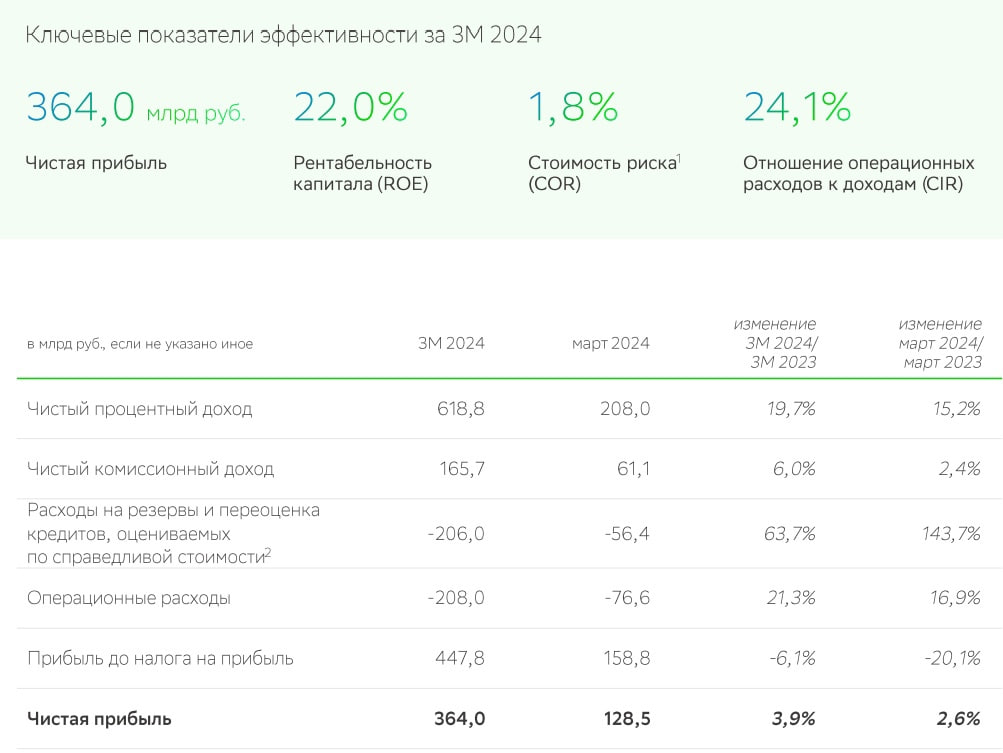

🛳 Сбер идет по курсу ровно, как океанский лайнер (не "Титаник"!)

🔎 Заглянем внутрь махины - что заставляет его винты крутиться без остановки? Возьмем отчет по РСБУ за март.

🔺 Чистая прибыль = 128,5 млрд руб (+2,6% г/г), в феврале было 120 млрд.

🔺 Чистая прибыль за 1кв 2024г = 364 млрд руб (+3,9% г/г).

🔺 Чистый процентный доход в марте = 208 млрд руб. (+15.2% г/г).

🔺 Чистый комиссионный доход = 61.1 млрд руб. (+2.4% г/г).

💼 Доля просрочки в портфеле = 2.1% (норм).

💼 Рентабельность капитала (ROE) = 22.5%, вписывается в ожидания Грефа на 2024 г.

👉 В целом неплохо, хотя и не сказать, что очень хорошо. Все-таки мы сравниваем с не самым лучшим 1 кварталом 2023 года, когда восстановительный рост после обвала 2022-го только начался. Но, на фоне резкого спада в ипотеке и регуляторных ужесточений в кредитовании в целом, полет можно назвать нормальным.

✍️ Основа стабильности - чистая процентная маржа, она достигает 5%, при средних показателях на глобальном рынке 2-2.5%. До сих пор, несмотря на ключевую ставку в 16%, население держит сбережения в главном банке страны в основном под 5-7%. Маркетинговые ставки - скорее исключение. А еще больше денег просто лежит на счетах в виде бесплатных (для банка) остатков. Такой инертной клиентской базой не может похвастаться ни один конкурент.

📊 Сегодня коснулись отметки 309, но дальше пошла традиционная фиксация на факте. В любом случае, уже не дешево. На большой апсайд рассчитывать сложно, особенно после того, как объявят дивы. Но как минимум держать - разумно. Тем более, что Мишустин говорит: сверхприбыль в банковском секторе лучше изымать через дивиденды 😎.

#SBER #отчет #прибыль

🔎 Заглянем внутрь махины - что заставляет его винты крутиться без остановки? Возьмем отчет по РСБУ за март.

🔺 Чистая прибыль = 128,5 млрд руб (+2,6% г/г), в феврале было 120 млрд.

🔺 Чистая прибыль за 1кв 2024г = 364 млрд руб (+3,9% г/г).

🔺 Чистый процентный доход в марте = 208 млрд руб. (+15.2% г/г).

🔺 Чистый комиссионный доход = 61.1 млрд руб. (+2.4% г/г).

💼 Доля просрочки в портфеле = 2.1% (норм).

💼 Рентабельность капитала (ROE) = 22.5%, вписывается в ожидания Грефа на 2024 г.

👉 В целом неплохо, хотя и не сказать, что очень хорошо. Все-таки мы сравниваем с не самым лучшим 1 кварталом 2023 года, когда восстановительный рост после обвала 2022-го только начался. Но, на фоне резкого спада в ипотеке и регуляторных ужесточений в кредитовании в целом, полет можно назвать нормальным.

✍️ Основа стабильности - чистая процентная маржа, она достигает 5%, при средних показателях на глобальном рынке 2-2.5%. До сих пор, несмотря на ключевую ставку в 16%, население держит сбережения в главном банке страны в основном под 5-7%. Маркетинговые ставки - скорее исключение. А еще больше денег просто лежит на счетах в виде бесплатных (для банка) остатков. Такой инертной клиентской базой не может похвастаться ни один конкурент.

📊 Сегодня коснулись отметки 309, но дальше пошла традиционная фиксация на факте. В любом случае, уже не дешево. На большой апсайд рассчитывать сложно, особенно после того, как объявят дивы. Но как минимум держать - разумно. Тем более, что Мишустин говорит: сверхприбыль в банковском секторе лучше изымать через дивиденды 😎.

#SBER #отчет #прибыль

{kind=link}