Почему банковскому сектору пока ничего не грозит?

🗣 ЦБ с нескрываемой гордостью отчитывается о рекордной за всю историю прибыли сектора - более 3 трлн за 2023 г. Чтобы понять, из какой тумбочки банки берут такие деньги, посмотрел обзор от Центробанка.

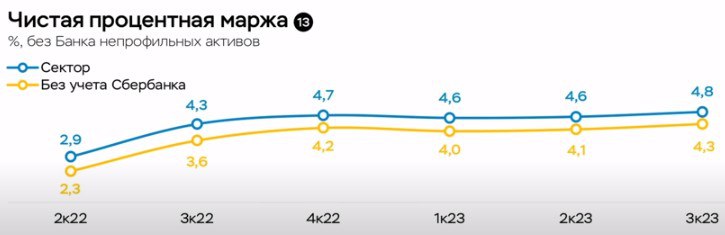

💰 Там можно увидеть главный источник прибыли: чистый процентный доход вырос за год на 45% (!) - с 1.1 трлн до 1.6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд. Хотя, и полтриллиона на комисе (а это наши с вами издержки) - не сказать что мало. Чистая процентная маржа = 4.8%. Еще во 2кв 2022г было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2.5%.

🤷♂️ Почему такой резкий рост, куда смотрит Минфин, которому вечно не хватает денег? В конце концов, оплачивают банкет (от слова "банк"?) население и бизнес!

👉 Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора - это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас "на коне" - есть чем отчитаться.

❓ Значит ли это, что перед нами открывается поступательный рост акций сектора? Прежде чем "котлетить" бумаги банков, рекомендую помнить о следующих ограничениях.

⚡️ Эффект высокой базы: повторить рекордный год всегда сложно.

⚡️ Налог на сверхдоходы: Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды.

⚡️ Ужесточение условий по ипотеке (локомотив розничного бизнеса): процесс уже запущен, с 1 июля 2024г он ускорится.

⚡️ Резервы на возможные потери: при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

⚡️ Разовые источники прибыли: ВТБ в 2022г получил 613 млрд убытка, в этом году обещает 430 млрд чистой прибыли - за счет разовых статей (переоценка активов, распускание резервов, докапитализация "Открытием" и т.д.). Разовые факторы на то и разовые, что работают и в обратную сторону.

🎓 Вывод: у банков в текущей ситуации есть запас прочности. Если Сбер выплатит ожидаемые дивиденды за 2023г., это даст толчок как сектору, так и всему рынку акций. Но боковым зрением стоит посматривать на перечисленные выше риски и помнить о вечном правиле диверсификации!

#банки #акции #прогнозы

🗣 ЦБ с нескрываемой гордостью отчитывается о рекордной за всю историю прибыли сектора - более 3 трлн за 2023 г. Чтобы понять, из какой тумбочки банки берут такие деньги, посмотрел обзор от Центробанка.

💰 Там можно увидеть главный источник прибыли: чистый процентный доход вырос за год на 45% (!) - с 1.1 трлн до 1.6 трлн руб. При этом комиссионный доход вырос на 20%, до 521 млрд. Хотя, и полтриллиона на комисе (а это наши с вами издержки) - не сказать что мало. Чистая процентная маржа = 4.8%. Еще во 2кв 2022г было нормальное по мировым меркам значение - менее 3%. У заокеанских монстров типа JP Morgan или Citi маржа не превышает 2-2.5%.

🤷♂️ Почему такой резкий рост, куда смотрит Минфин, которому вечно не хватает денег? В конце концов, оплачивают банкет (от слова "банк"?) население и бизнес!

👉 Главной причиной я бы назвал монополизацию отрасли. 63% активов всего сектора - это 4 ведущих госбанка, которые поглощают более мелких частных конкурентов и занимают нишу иностранных дочек. ЦБ не против, он сейчас "на коне" - есть чем отчитаться.

❓ Значит ли это, что перед нами открывается поступательный рост акций сектора? Прежде чем "котлетить" бумаги банков, рекомендую помнить о следующих ограничениях.

⚡️ Эффект высокой базы: повторить рекордный год всегда сложно.

⚡️ Налог на сверхдоходы: Минфин не упустит шанса пополнить бюджет, и это не обязательно будут дивиденды.

⚡️ Ужесточение условий по ипотеке (локомотив розничного бизнеса): процесс уже запущен, с 1 июля 2024г он ускорится.

⚡️ Резервы на возможные потери: при обострении ситуации в геополитике и экономике, банки вынуждены будут направить прибыль в резервы.

⚡️ Разовые источники прибыли: ВТБ в 2022г получил 613 млрд убытка, в этом году обещает 430 млрд чистой прибыли - за счет разовых статей (переоценка активов, распускание резервов, докапитализация "Открытием" и т.д.). Разовые факторы на то и разовые, что работают и в обратную сторону.

🎓 Вывод: у банков в текущей ситуации есть запас прочности. Если Сбер выплатит ожидаемые дивиденды за 2023г., это даст толчок как сектору, так и всему рынку акций. Но боковым зрением стоит посматривать на перечисленные выше риски и помнить о вечном правиле диверсификации!

#банки #акции #прогнозы

{kind=link}

🧨 Как сидеть на пороховой бочке? Главное - спокойствие и контроль рисков!

🇦🇹 В Австрию и офис Raiffeisen International летит делегация Минфина США. Летит в рамках большого турне по странам, банки которых продолжают проводить операции с Россией - Турция, Китай, Казахстан, Армения и др.

С Райфом особая история - это российский банк с лицензией ЦБ РФ:

🔹 №13 по активам, входит в список системообразующих;

🔹 №18 по брокерским услугам;

🔹 №4 по активам в управлении УК.

🤷♂️ Почему до сих пор не ушел? Тут всё совпало: Райф сам уйти не может, т.к. нет разрешения правкомиссии РФ. Да и не особо хочет - вкус денег сладок и приятен: в 2023 г. заработано 125,4 млрд рублей чистой прибыли. На банк приходится 40-50% всех всех платежей между Россией и внешним миром. Наши власти, со своей стороны, тоже не спешат терять такой важный канал.

🌐 Это последний из крупных банков РФ, через который еще можно отправить SWIFT перевод, например, для пополнения счета в IB. Правда, комплаенс Райфа требует от клиента вагон и маленькую тележку подтверждающих документов, чтобы не подставить австрийскую “маму”. Комиссии тоже не детские (2-5%), по принципу “Вас тут много, а я одна”.

❓ Стоит ли подготовиться к “неожиданностям”? - Да, их уже было немало за последние пару лет. В связи с этим - простые рекомендации для клиента банка, брокера, криптобиржи, которые могут прекратить обслуживание россиян.

📌 Не игнорировать новостную повестку - инфошум может оказаться правдой.

📌 Следить за уведомлениями в ЛК и следовать рекомендациям поддержки.

📌 Не действовать панически, это может навредить вашим финансам. Обычно на завершение операций даётся достаточно времени, а процесс ухода занимает месяцы (в случае с Райфом - годы). Редкие исключения - жесткая блокировка по типу СПБ биржи, но это отдельная тема.

📌 Заранее просчитать схему: на какие счета и с какими целями будут выведены средства или активы, когда наступит час Х .

📌 Подумать над поэтапной оптимизацией обслуживания, оставив только те услуги, которым сложно найти замену.

🎓 Метафора с пороховой бочкой - для остроты понимания момента, не стоит читать её буквально. Всегда сложно найти баланс между рисками и необходимостью продолжать работу со своим капиталом в непростые времена. Но осваивать этот навык нужно. Надеюсь, я своим контентом в меру сил в этом помогаю!

#банки #брокеры #санкции

🇦🇹 В Австрию и офис Raiffeisen International летит делегация Минфина США. Летит в рамках большого турне по странам, банки которых продолжают проводить операции с Россией - Турция, Китай, Казахстан, Армения и др.

С Райфом особая история - это российский банк с лицензией ЦБ РФ:

🔹 №13 по активам, входит в список системообразующих;

🔹 №18 по брокерским услугам;

🔹 №4 по активам в управлении УК.

🤷♂️ Почему до сих пор не ушел? Тут всё совпало: Райф сам уйти не может, т.к. нет разрешения правкомиссии РФ. Да и не особо хочет - вкус денег сладок и приятен: в 2023 г. заработано 125,4 млрд рублей чистой прибыли. На банк приходится 40-50% всех всех платежей между Россией и внешним миром. Наши власти, со своей стороны, тоже не спешат терять такой важный канал.

🌐 Это последний из крупных банков РФ, через который еще можно отправить SWIFT перевод, например, для пополнения счета в IB. Правда, комплаенс Райфа требует от клиента вагон и маленькую тележку подтверждающих документов, чтобы не подставить австрийскую “маму”. Комиссии тоже не детские (2-5%), по принципу “Вас тут много, а я одна”.

❓ Стоит ли подготовиться к “неожиданностям”? - Да, их уже было немало за последние пару лет. В связи с этим - простые рекомендации для клиента банка, брокера, криптобиржи, которые могут прекратить обслуживание россиян.

📌 Не игнорировать новостную повестку - инфошум может оказаться правдой.

📌 Следить за уведомлениями в ЛК и следовать рекомендациям поддержки.

📌 Не действовать панически, это может навредить вашим финансам. Обычно на завершение операций даётся достаточно времени, а процесс ухода занимает месяцы (в случае с Райфом - годы). Редкие исключения - жесткая блокировка по типу СПБ биржи, но это отдельная тема.

📌 Заранее просчитать схему: на какие счета и с какими целями будут выведены средства или активы, когда наступит час Х .

📌 Подумать над поэтапной оптимизацией обслуживания, оставив только те услуги, которым сложно найти замену.

🎓 Метафора с пороховой бочкой - для остроты понимания момента, не стоит читать её буквально. Всегда сложно найти баланс между рисками и необходимостью продолжать работу со своим капиталом в непростые времена. Но осваивать этот навык нужно. Надеюсь, я своим контентом в меру сил в этом помогаю!

#банки #брокеры #санкции

Банковский рынок становится все более цифровым

📃 Frank RG выдал большое исследование перспектив и трендов в банковском секторе на текущий год и до 2028 года.

🏛 В целом банки чувствуют себя хорошо. Несмотря на высокую ставку, кредитование продолжило рост. Прибыль банковского сектора в 2024 году ожидается на уровне 2,5-2,8 трлн. руб., несколько ниже, чем в 2023 г., но лучше, чем в любом другом до него. Ожидается, что с середины года регулятор перейдет к снижению ставки, что поможет росту рынка.

💼 Среднегодовой рост портфеля кредитов физлицам по прогнозам Frank RG в 2024-2028 гг. составит 11%. При этом уровень просроченной задолженности не увеличивается, а отношение розничного кредитного портфеля к ВВП около 20%, тогда как в других крупных экономиках этот показатель может превышать 60%. Т.о банковская розница в целом по-прежнему далека от перегрева.

💳 Далек от насыщения и рынок кредитных карт. Уровень их проникновения в России около 25%. Потенциал на ближайшие годы - 50%, что нормально на фоне развитых экономик (60-80%). Решающую роль будет играть привлекательность продукта в кэшбеке, льготном периоде, скидках и т.д. Выигрывать здесь будут игроки, которые могут позволить себе создавать экосистемные «связанные продукты».

Что я выделил для себя.

✔️ Рынок ждет снижение доли ипотеки, из-за ужесточения регуляторной политики ЦБ и сокращения льготных программ.

✔️Конкуренция смещается в цифровые каналы, карточные продукты и новые, например, BNPL-кредитования (buy now pay later — «купи сейчас, заплати потом»). В этих условиях считаю, что преимущество получают экосистемные банки и цифровые финтехи, такие как Тинькофф или рассматривающий IPO быстро растущий МТС банк.

💸 Отдельно в обзоре отмечаются перспективы BNPL-кредитования. Здесь финтех и цифровая розница будут расти быстрее рынка, они будут бенефициарами трансформации.

📱 POS-кредитование будет расти как минимум вместе с рынком. Но важно другое: этот сегмент становится вотчиной цифровых банков, ведь сегодня это уже не просто кредит на покупку холодильника в магазине, который надо долго оформлять на месте, это быстрый онлайн-кредит, в том числе на e-комм платформах. Доля выдач онлайн в POS-кредитовании превысила 50% по итогам 2023 года. Главное, чтобы этот рынок не был зарегулирован.

Мои выводы:

✅ Банкам в целом удается наращивать объемы розничного кредитования без заметного ухудшения качества кредитных портфелей.

✅ Банковская розница продолжит расти, в первую очередь в необеспеченном кредитовании.

✅ Рынок будет все более «цифровым».

#банки #экосистемы #прибыль

📃 Frank RG выдал большое исследование перспектив и трендов в банковском секторе на текущий год и до 2028 года.

🏛 В целом банки чувствуют себя хорошо. Несмотря на высокую ставку, кредитование продолжило рост. Прибыль банковского сектора в 2024 году ожидается на уровне 2,5-2,8 трлн. руб., несколько ниже, чем в 2023 г., но лучше, чем в любом другом до него. Ожидается, что с середины года регулятор перейдет к снижению ставки, что поможет росту рынка.

💼 Среднегодовой рост портфеля кредитов физлицам по прогнозам Frank RG в 2024-2028 гг. составит 11%. При этом уровень просроченной задолженности не увеличивается, а отношение розничного кредитного портфеля к ВВП около 20%, тогда как в других крупных экономиках этот показатель может превышать 60%. Т.о банковская розница в целом по-прежнему далека от перегрева.

💳 Далек от насыщения и рынок кредитных карт. Уровень их проникновения в России около 25%. Потенциал на ближайшие годы - 50%, что нормально на фоне развитых экономик (60-80%). Решающую роль будет играть привлекательность продукта в кэшбеке, льготном периоде, скидках и т.д. Выигрывать здесь будут игроки, которые могут позволить себе создавать экосистемные «связанные продукты».

Что я выделил для себя.

✔️ Рынок ждет снижение доли ипотеки, из-за ужесточения регуляторной политики ЦБ и сокращения льготных программ.

✔️Конкуренция смещается в цифровые каналы, карточные продукты и новые, например, BNPL-кредитования (buy now pay later — «купи сейчас, заплати потом»). В этих условиях считаю, что преимущество получают экосистемные банки и цифровые финтехи, такие как Тинькофф или рассматривающий IPO быстро растущий МТС банк.

💸 Отдельно в обзоре отмечаются перспективы BNPL-кредитования. Здесь финтех и цифровая розница будут расти быстрее рынка, они будут бенефициарами трансформации.

📱 POS-кредитование будет расти как минимум вместе с рынком. Но важно другое: этот сегмент становится вотчиной цифровых банков, ведь сегодня это уже не просто кредит на покупку холодильника в магазине, который надо долго оформлять на месте, это быстрый онлайн-кредит, в том числе на e-комм платформах. Доля выдач онлайн в POS-кредитовании превысила 50% по итогам 2023 года. Главное, чтобы этот рынок не был зарегулирован.

Мои выводы:

✅ Банкам в целом удается наращивать объемы розничного кредитования без заметного ухудшения качества кредитных портфелей.

✅ Банковская розница продолжит расти, в первую очередь в необеспеченном кредитовании.

✅ Рынок будет все более «цифровым».

#банки #экосистемы #прибыль