#немецкий #чтоэто #зачем #где #как #ЧАСТЬ1

Зачем учить немецкий?

Знать язык страны, в которой ты живешь - это классно! Да, пожалуй, 90% швейцарцев более или менее хорошо говорит на английском. Можно не учить немецкий и получать все, что необходимо. Но если попробовать говорить на немецком, можно заметить, насколько меняется отношение. Большинство швейцарцев, которых я встречала в магазинах, ресторанах и других заведениях, предпочтет поговорить на плохом немецком, чем на хорошем английском. И будет вас в этом очень и очень активно поддерживать. Я сильно стремалась начинать, не хотела раздражать людей, но решила пересиливать себя ежедневно и не пожалела, теперь стараюсь всегда говорить только на немецком. Кроме шуток - это открывает двери. Расскажут про все возможности получить скидку, предложат чай-кофе, попытаются искренне помочь, дальше начнутся случаи из их жизни, жалобы про то, как иностранцы живут по 10 лет и не учат язык, будут нахваливать ваш корявый немецкий, поддерживать, подсказывать слова, когда тупишь, причем не с раздражением, а с искренней радостью, что ты учишь их язык. Это классно и очень мотивирует продолжать.

Немного о немецком?

Во первых, он сложнее английского.

Во вторых, немецкий похож многим на русский - много общих слов, существительные склоняются по числам, родам и падежам (провда их 4, а не 6), глаголы спрягаются по временам, числам, лицам, по родам не спрягаются (что упрощает). С другой стороны, большинство приставок у глаголов отделяется и ставится в конец предложения, поэтому чтобы понять смысл, часто необходимо дочитать его до конца. В немецком четкий порядок слов, что делает его похожим на английский. Смысловой глагол на втором месте, инфинитив при модальном глаголе в конец, существительные в разных падежах имеют разный приоритет на место в предложении, прилагательные, в зависимости от типа, тоже расставляются по правилам. Все это тренируется и не так сложно, как выглядит, но едва ли можно когда-нибудь заговорить без ошибок.

В третьих, изучение немецкого языка обычно идет четко по уровням. Любой преподаватель может быстро понять, какому уровню соответствуют знания. Если начинать не с нуля, нужно предварительно прийти в рабочее время школы на небольшой 5-минутный разговор, после которого будет ясно, на какой курс стоит записаться. Если с нуля - все начинается с курса А 1.1, можно просто записываться в ближайший поток, не проходя никакие предварительные тесты.

Уровни языка в переводе на английский?

А1 Elementary

А2 Pre-intermediate

В1 Intermediate

B2 Pre-Upper-Intermediate + Upper-Intermediate

С1 Pre-Advanced

С2 Advanced

Срок изучения на ежедневных интенсивах в месяцах - на картинке. Но можно и быстрее, ниже расскажу, как.

Зачем учить немецкий?

Знать язык страны, в которой ты живешь - это классно! Да, пожалуй, 90% швейцарцев более или менее хорошо говорит на английском. Можно не учить немецкий и получать все, что необходимо. Но если попробовать говорить на немецком, можно заметить, насколько меняется отношение. Большинство швейцарцев, которых я встречала в магазинах, ресторанах и других заведениях, предпочтет поговорить на плохом немецком, чем на хорошем английском. И будет вас в этом очень и очень активно поддерживать. Я сильно стремалась начинать, не хотела раздражать людей, но решила пересиливать себя ежедневно и не пожалела, теперь стараюсь всегда говорить только на немецком. Кроме шуток - это открывает двери. Расскажут про все возможности получить скидку, предложат чай-кофе, попытаются искренне помочь, дальше начнутся случаи из их жизни, жалобы про то, как иностранцы живут по 10 лет и не учат язык, будут нахваливать ваш корявый немецкий, поддерживать, подсказывать слова, когда тупишь, причем не с раздражением, а с искренней радостью, что ты учишь их язык. Это классно и очень мотивирует продолжать.

Немного о немецком?

Во первых, он сложнее английского.

Во вторых, немецкий похож многим на русский - много общих слов, существительные склоняются по числам, родам и падежам (провда их 4, а не 6), глаголы спрягаются по временам, числам, лицам, по родам не спрягаются (что упрощает). С другой стороны, большинство приставок у глаголов отделяется и ставится в конец предложения, поэтому чтобы понять смысл, часто необходимо дочитать его до конца. В немецком четкий порядок слов, что делает его похожим на английский. Смысловой глагол на втором месте, инфинитив при модальном глаголе в конец, существительные в разных падежах имеют разный приоритет на место в предложении, прилагательные, в зависимости от типа, тоже расставляются по правилам. Все это тренируется и не так сложно, как выглядит, но едва ли можно когда-нибудь заговорить без ошибок.

В третьих, изучение немецкого языка обычно идет четко по уровням. Любой преподаватель может быстро понять, какому уровню соответствуют знания. Если начинать не с нуля, нужно предварительно прийти в рабочее время школы на небольшой 5-минутный разговор, после которого будет ясно, на какой курс стоит записаться. Если с нуля - все начинается с курса А 1.1, можно просто записываться в ближайший поток, не проходя никакие предварительные тесты.

Уровни языка в переводе на английский?

А1 Elementary

А2 Pre-intermediate

В1 Intermediate

B2 Pre-Upper-Intermediate + Upper-Intermediate

С1 Pre-Advanced

С2 Advanced

Срок изучения на ежедневных интенсивах в месяцах - на картинке. Но можно и быстрее, ниже расскажу, как.

{kind=link}

#Часть1 Как понять максимальную сумму ипотеки + лайфхак по использованию Pillar 2, не используя Pillar 2.

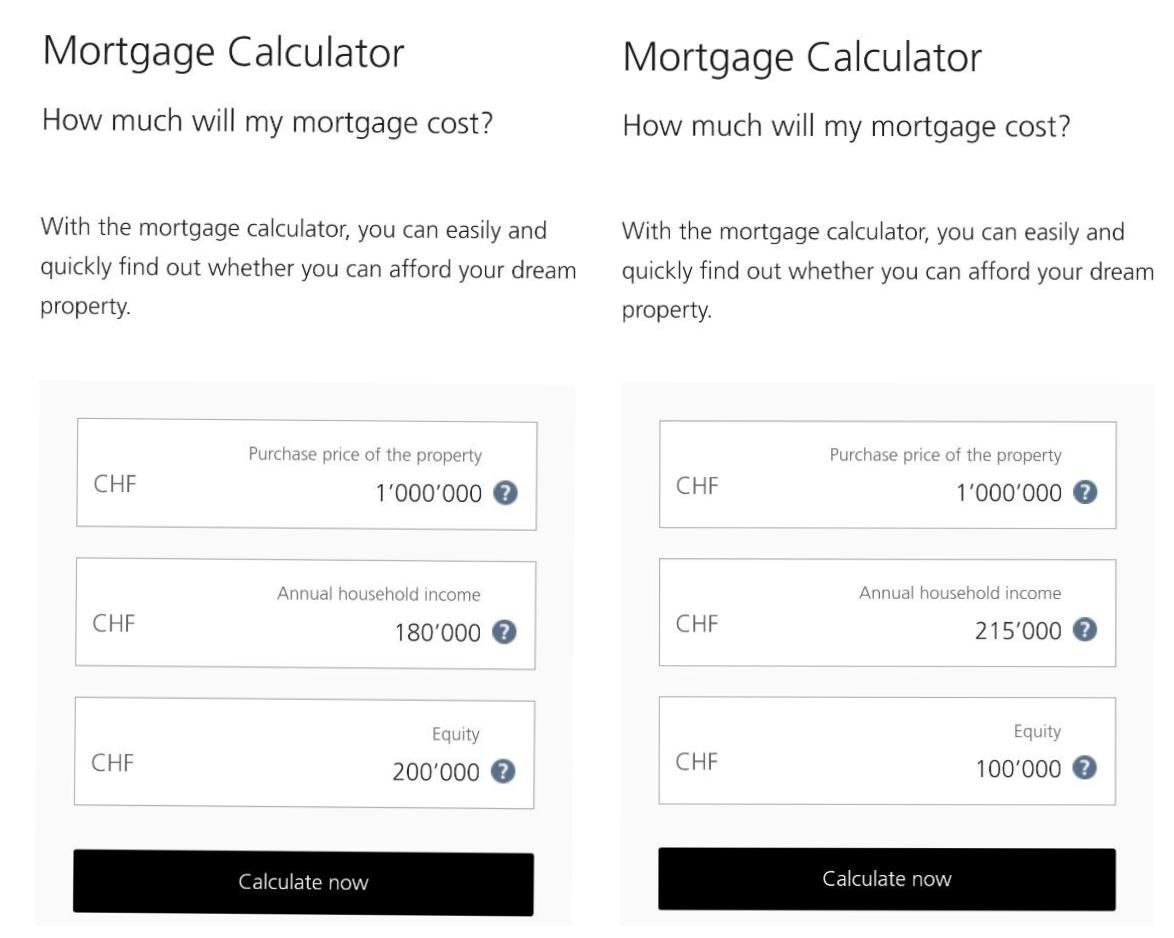

На максимальную сумму ипотеки влияют 2 значения: Equity и Affordability. Посчитать их можно без труда, например, в калькуляторе ипотеки UBS. Расскажу подробнее на примере "удобной" в расчётах квартиры стоимостью 1 млн CHF.

1. Equity - деньги на первоначальный взнос (в любой форме: vested акции, кэш, пенсия - pillar 2,3, имущество, выставленное на продажу и тд). Таких активов должно быть минимум 20% от стоимости квартиры. Максимум 10% составляет Pillar 2.

В нашем примере 20% это 200.000. Пускай у воображаемого покупателя будет 100.000 Pillar 2 + 20.000 Pillar 3 + 50.000 акции + 30.000 деньги на счёте.

2. Affordability - здесь банк хочет, чтобы "предполагаемые" ими суммарные годовые затраты на имущество не превышали 33% от зарплаты после налогов.

Для квартиры в 1 млн такая минимальная зарплата - примерно 180.000 CHF.

Теперь к лайфхаку.

На моих скриншотах вы видите 2 формы с калькуляторами ипотеки, на одной из них то, что я описала выше, а на другой расчет для Equity = 100.000 CHF. Как так? Нужно же 20%?

Да, это так. Но. Можно воспользоваться закладыванием (pledge) Pillar 2 и не извлекать деньги из пенсионного фонда, а наложить на них залоговое обязательство, по которому банк имеет право взять деньги из Pillar 2 при неуплате ипотеки. В этом случае достаточно Equity в виде 10% денег и "как бы существующих, но не использующихся" 10% на Pillar 2. Нам такой вариант показался лучше, так как он экономит налоги за извлечение денег из Pillar 2, а так же оставляет нашу пенсию в покое. Да и зачем вносить 20% первого взноса, когда можно 10%. Ведь ипотечные ставки в Швейцарии очень низкие и практически ни у кого не возникает желания выплатить ипотеку как можно быстрее. Скорее наоборот, ипотека в Швейцарии воспринимается как более дешевый вариант аренды.

В нашем примере теперь Equity = 100.000 денег, другие 100.000 в залоге у банка, но лежат на месте в Pillar 2, и долг в размере 900.000 вместо 800.000.

Выглядит классно, но теперь банку нужен Affordability на 900.000, а не на 800.000. То есть минимальная зарплата уже должна быть = 215.000, а не 180.000. То есть для такого варианта нужна зарплата выше, чем для первого.

Важный момент.

Банки считают зарплатой только основную зарплату. Не бонус, не будущие акции/опционы. Хотя, некоторые банки могут засчитать 50%, 75% или даже более процентов бонуса, если предоставить доказательство, что вы его получали последние 3 года или если в контракте указано явно, что он будет 100% выплачен вне зависимости от перформанса. Ну или если вы просто понравитесь конкретному банковскому работнику. В Швейцарии так тоже работает.

На максимальную сумму ипотеки влияют 2 значения: Equity и Affordability. Посчитать их можно без труда, например, в калькуляторе ипотеки UBS. Расскажу подробнее на примере "удобной" в расчётах квартиры стоимостью 1 млн CHF.

1. Equity - деньги на первоначальный взнос (в любой форме: vested акции, кэш, пенсия - pillar 2,3, имущество, выставленное на продажу и тд). Таких активов должно быть минимум 20% от стоимости квартиры. Максимум 10% составляет Pillar 2.

В нашем примере 20% это 200.000. Пускай у воображаемого покупателя будет 100.000 Pillar 2 + 20.000 Pillar 3 + 50.000 акции + 30.000 деньги на счёте.

2. Affordability - здесь банк хочет, чтобы "предполагаемые" ими суммарные годовые затраты на имущество не превышали 33% от зарплаты после налогов.

Для квартиры в 1 млн такая минимальная зарплата - примерно 180.000 CHF.

Теперь к лайфхаку.

На моих скриншотах вы видите 2 формы с калькуляторами ипотеки, на одной из них то, что я описала выше, а на другой расчет для Equity = 100.000 CHF. Как так? Нужно же 20%?

Да, это так. Но. Можно воспользоваться закладыванием (pledge) Pillar 2 и не извлекать деньги из пенсионного фонда, а наложить на них залоговое обязательство, по которому банк имеет право взять деньги из Pillar 2 при неуплате ипотеки. В этом случае достаточно Equity в виде 10% денег и "как бы существующих, но не использующихся" 10% на Pillar 2. Нам такой вариант показался лучше, так как он экономит налоги за извлечение денег из Pillar 2, а так же оставляет нашу пенсию в покое. Да и зачем вносить 20% первого взноса, когда можно 10%. Ведь ипотечные ставки в Швейцарии очень низкие и практически ни у кого не возникает желания выплатить ипотеку как можно быстрее. Скорее наоборот, ипотека в Швейцарии воспринимается как более дешевый вариант аренды.

В нашем примере теперь Equity = 100.000 денег, другие 100.000 в залоге у банка, но лежат на месте в Pillar 2, и долг в размере 900.000 вместо 800.000.

Выглядит классно, но теперь банку нужен Affordability на 900.000, а не на 800.000. То есть минимальная зарплата уже должна быть = 215.000, а не 180.000. То есть для такого варианта нужна зарплата выше, чем для первого.

Важный момент.

Банки считают зарплатой только основную зарплату. Не бонус, не будущие акции/опционы. Хотя, некоторые банки могут засчитать 50%, 75% или даже более процентов бонуса, если предоставить доказательство, что вы его получали последние 3 года или если в контракте указано явно, что он будет 100% выплачен вне зависимости от перформанса. Ну или если вы просто понравитесь конкретному банковскому работнику. В Швейцарии так тоже работает.

{kind=link}