Всем привет, на связи команда @investfuture✌️

Давайте начистоту. До недавнего времени мы не думали, что тема облигаций вам интересна. Мы затрагивали ее по касательной, но никогда не разбирали подробно.

А потом Кира задала вопрос на Ютубе: нужен ли контент по бондам? И реакция была однозначная: контент нужен, вопросов много, причем начинать нужно с азов. И вообще, почему IF не пишет про облиги?!

Поняли, приняли. И откладывать в долгий ящик не будем. Тем более, что мир сейчас готовится к коррекции и ищет инструменты, в которых можно переждать бурю. А ничего лучше коротких облигаций для этой цели человечество пока не придумало.

Долговой рынок (именно так называется рынок, на котором обращаются облигации) — тема объемная и не всегда простая. Поэтому мы решили вынести ее в отдельный канал, чтобы не утопить в общем потоке новостей и аналитики.

➡️ Так что встречайте канал @if_bonds. Мы поможем вам разобраться в облигациях и расскажем:

- Что будет с ОФЗ, если в России случится дефолт?

- Как неквалу инвестировать в американский госдолг?

- Какие новые выпуски готовятся и стоит ли участвовать?

- Какие налоги и по каким облигациям нужно платить?

Будем освещать эти и многие другие темы так, что поймет даже ваша бабушка. Так что подписывайтесь на @if_bonds и приглашайте друзей!

Давайте начистоту. До недавнего времени мы не думали, что тема облигаций вам интересна. Мы затрагивали ее по касательной, но никогда не разбирали подробно.

А потом Кира задала вопрос на Ютубе: нужен ли контент по бондам? И реакция была однозначная: контент нужен, вопросов много, причем начинать нужно с азов. И вообще, почему IF не пишет про облиги?!

Поняли, приняли. И откладывать в долгий ящик не будем. Тем более, что мир сейчас готовится к коррекции и ищет инструменты, в которых можно переждать бурю. А ничего лучше коротких облигаций для этой цели человечество пока не придумало.

Долговой рынок (именно так называется рынок, на котором обращаются облигации) — тема объемная и не всегда простая. Поэтому мы решили вынести ее в отдельный канал, чтобы не утопить в общем потоке новостей и аналитики.

➡️ Так что встречайте канал @if_bonds. Мы поможем вам разобраться в облигациях и расскажем:

- Что будет с ОФЗ, если в России случится дефолт?

- Как неквалу инвестировать в американский госдолг?

- Какие новые выпуски готовятся и стоит ли участвовать?

- Какие налоги и по каким облигациям нужно платить?

Будем освещать эти и многие другие темы так, что поймет даже ваша бабушка. Так что подписывайтесь на @if_bonds и приглашайте друзей!

IF Bonds — Облигации РФ pinned «Всем привет, на связи команда @investfuture✌️ Давайте начистоту. До недавнего времени мы не думали, что тема облигаций вам интересна. Мы затрагивали ее по касательной, но никогда не разбирали подробно. А потом Кира задала вопрос на Ютубе: нужен ли контент…»

📄 Что такое облигации и чем они лучше других инструментов?

Вводим в курс дела. Облигация - долговая ценная бумага, которая даёт вам право на получение фиксированного процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

⚖️ Чем облигации могут быть лучше акций?

• Меньше риски невыплаты. Дивиденды могут отменить из-за изменения стратегии компании или в виду любого другого фактора. А выплаты по облигациям - это конкретная задекларированная обязанность эмитента.

• Меньше волатильность. Акции могут летать в разные стороны из-за любых новостей и настроений участников рынка. Стоимость облигаций в большинстве случаев зависит только от двух факторов: процентные ставки в стране и риск банкротства организации.

• Предсказуемость выплат. В большинстве облигаций присутствует заранее установленный купон, либо четко прописанные условия расчета.

• Периодичность выплат. Многие облигации выплачивают купоны ежеквартально или даже ежемесячно.

• Ограниченный срок обращения. В конце срока обращения облигации инвестор получает номинал облигации, ему возвращается вложенная сумма.

#IF_образование

Вводим в курс дела. Облигация - долговая ценная бумага, которая даёт вам право на получение фиксированного процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

⚖️ Чем облигации могут быть лучше акций?

• Меньше риски невыплаты. Дивиденды могут отменить из-за изменения стратегии компании или в виду любого другого фактора. А выплаты по облигациям - это конкретная задекларированная обязанность эмитента.

• Меньше волатильность. Акции могут летать в разные стороны из-за любых новостей и настроений участников рынка. Стоимость облигаций в большинстве случаев зависит только от двух факторов: процентные ставки в стране и риск банкротства организации.

• Предсказуемость выплат. В большинстве облигаций присутствует заранее установленный купон, либо четко прописанные условия расчета.

• Периодичность выплат. Многие облигации выплачивают купоны ежеквартально или даже ежемесячно.

• Ограниченный срок обращения. В конце срока обращения облигации инвестор получает номинал облигации, ему возвращается вложенная сумма.

#IF_образование

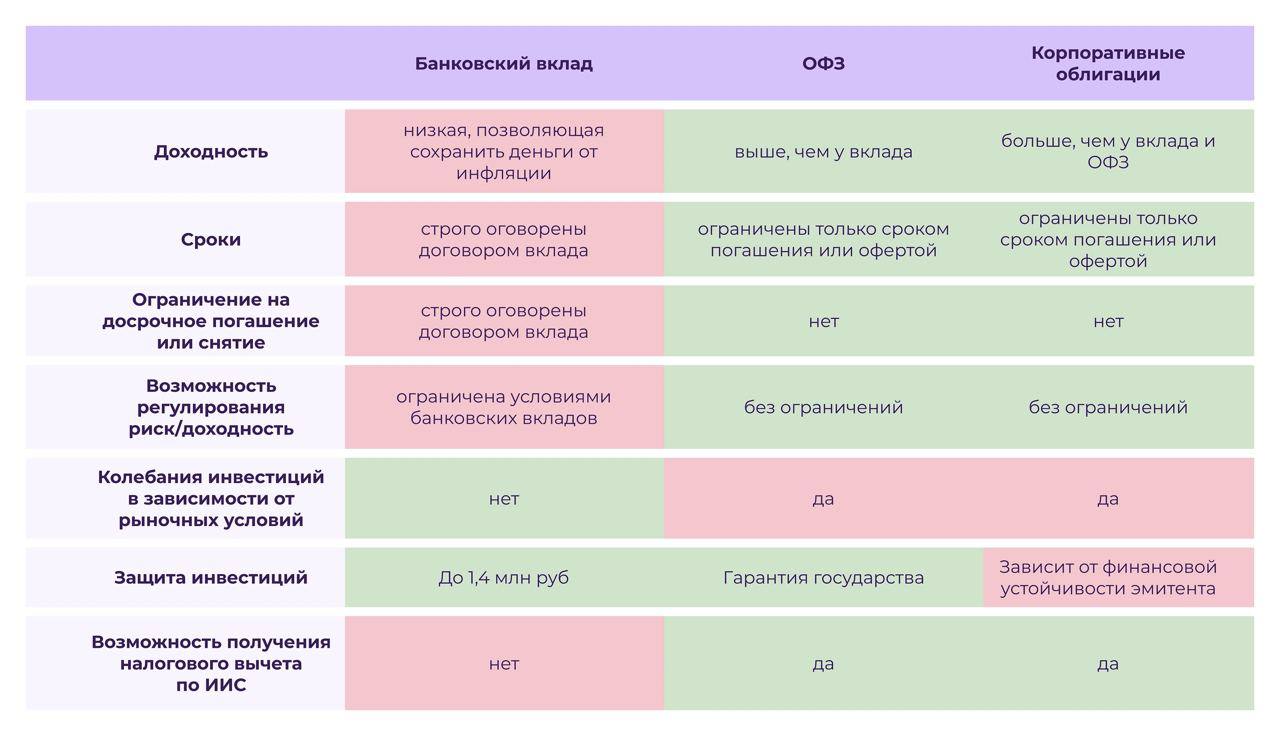

⚖️ Что лучше — вклад или облигация?

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

{kind=link}

🔍 Разбираем 2 новых БПИФа на облигации и сравниваем с альтернативами.

7 июля УК "БСПБ Капитал" дебютировала на Московской бирже с двумя фондами: на государственные и на корпоративные облигации.

БСПБ — ОФЗ 1000 #SPBF. Следует за одноименным индексом, рассчитываемым МосБиржей. Несложно догадаться, что основа стратегии фонда — покупка облигаций федерального займа.

Управляющая компания позиционирует фонд в качестве консервативного финансового инструмента, ориентированного на инвесторов с соответствующим риск-профилем.

Однако из инвест. декларации БПИФа следует, что имущество фонда может быть вложено как в облигации, выпускаемые органами гос. власти разных уровней, так и в облигации, эмитируемые российскими юридическими лицами, иными словами, компаниями. Получается, что консервативный фонд не такой уж и консервативный.

О комиссиях: вознаграждение УК — 0,5%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 0,9%.

📍 Навряд ли массовому инвестору рассмотренный фонд будет интересен. Управляющая компания умудрилась сделать несильно привлекательную стратегию еще более унылой за счет необоснованно высокой комиссии.

В качестве альтернативы можно рассмотреть:

• #SBGB от Сбера. Комиссия — 0,8%

• #SUGB от МКБ. Комиссия — 0,8%

#IF_облигации_РФ #IF_анализ #IF_ОФЗ

7 июля УК "БСПБ Капитал" дебютировала на Московской бирже с двумя фондами: на государственные и на корпоративные облигации.

БСПБ — ОФЗ 1000 #SPBF. Следует за одноименным индексом, рассчитываемым МосБиржей. Несложно догадаться, что основа стратегии фонда — покупка облигаций федерального займа.

Управляющая компания позиционирует фонд в качестве консервативного финансового инструмента, ориентированного на инвесторов с соответствующим риск-профилем.

Однако из инвест. декларации БПИФа следует, что имущество фонда может быть вложено как в облигации, выпускаемые органами гос. власти разных уровней, так и в облигации, эмитируемые российскими юридическими лицами, иными словами, компаниями. Получается, что консервативный фонд не такой уж и консервативный.

О комиссиях: вознаграждение УК — 0,5%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 0,9%.

📍 Навряд ли массовому инвестору рассмотренный фонд будет интересен. Управляющая компания умудрилась сделать несильно привлекательную стратегию еще более унылой за счет необоснованно высокой комиссии.

В качестве альтернативы можно рассмотреть:

• #SBGB от Сбера. Комиссия — 0,8%

• #SUGB от МКБ. Комиссия — 0,8%

#IF_облигации_РФ #IF_анализ #IF_ОФЗ

🔍 Разбираем 2 новых БПИФа на облигации и сравниваем с альтернативами.

На очереди разбор следующего фонда от УК "БСПБ Капитал" на корпоративные облигации. Обзор БПИФа на ОФЗ — постом выше.

БСПБ — Корпоративные облигации 1000 #SPBC. Следует за одноименным индексом, рассчитываемым МосБиржей. Фонд позиционируют в качестве продукта, ориентированного на инвесторов с умеренным риск-профилем.

Тем не менее из инвест. декларации следует, что фонд может вкладывать средства как в корпоративные облигации, так и в муниципальные и региональные облигации РФ. Данное противоречие может негативно сказаться на потенциальной доходности.

О комиссиях: вознаграждение УК — 0,6%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 1%.

📍 Как и в случае с фондом на ОФЗ, управляющая компания взяла достаточно простую идею, установив комиссию выше среднерыночной, что точно не обрадует инвесторов.

В качестве альтернативы можно рассмотреть:

• #SBRB от Сбера. Комиссия — 0,8%.

• #VTBB от ВТБ. Комиссия — 0,71%.

🖌 Как вы относитесь к инвестициям в облигации через биржевые фонды?

#IF_облигации_РФ #IF_анализ #IF_корп_облигации

На очереди разбор следующего фонда от УК "БСПБ Капитал" на корпоративные облигации. Обзор БПИФа на ОФЗ — постом выше.

БСПБ — Корпоративные облигации 1000 #SPBC. Следует за одноименным индексом, рассчитываемым МосБиржей. Фонд позиционируют в качестве продукта, ориентированного на инвесторов с умеренным риск-профилем.

Тем не менее из инвест. декларации следует, что фонд может вкладывать средства как в корпоративные облигации, так и в муниципальные и региональные облигации РФ. Данное противоречие может негативно сказаться на потенциальной доходности.

О комиссиях: вознаграждение УК — 0,6%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 1%.

📍 Как и в случае с фондом на ОФЗ, управляющая компания взяла достаточно простую идею, установив комиссию выше среднерыночной, что точно не обрадует инвесторов.

В качестве альтернативы можно рассмотреть:

• #SBRB от Сбера. Комиссия — 0,8%.

• #VTBB от ВТБ. Комиссия — 0,71%.

🖌 Как вы относитесь к инвестициям в облигации через биржевые фонды?

#IF_облигации_РФ #IF_анализ #IF_корп_облигации